1. 伝統的なデジタル資産会計に挑戦する新興技術は何ですか?

分散型自律組織(DAO)とオンチェーン会計プロトコルは、直接的で透明性の高い元帳を提供する新興の代替手段を表しています。しかし、NFTや証券トークンなどの多様なデジタル資産タイプ向けの堅牢なAPI統合は、既存のソフトウェアプロバイダーの焦点であり続けています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

デジタル資産向け会計ソフトウェア

デジタル資産向け会計ソフトウェアSenior Research Analyst

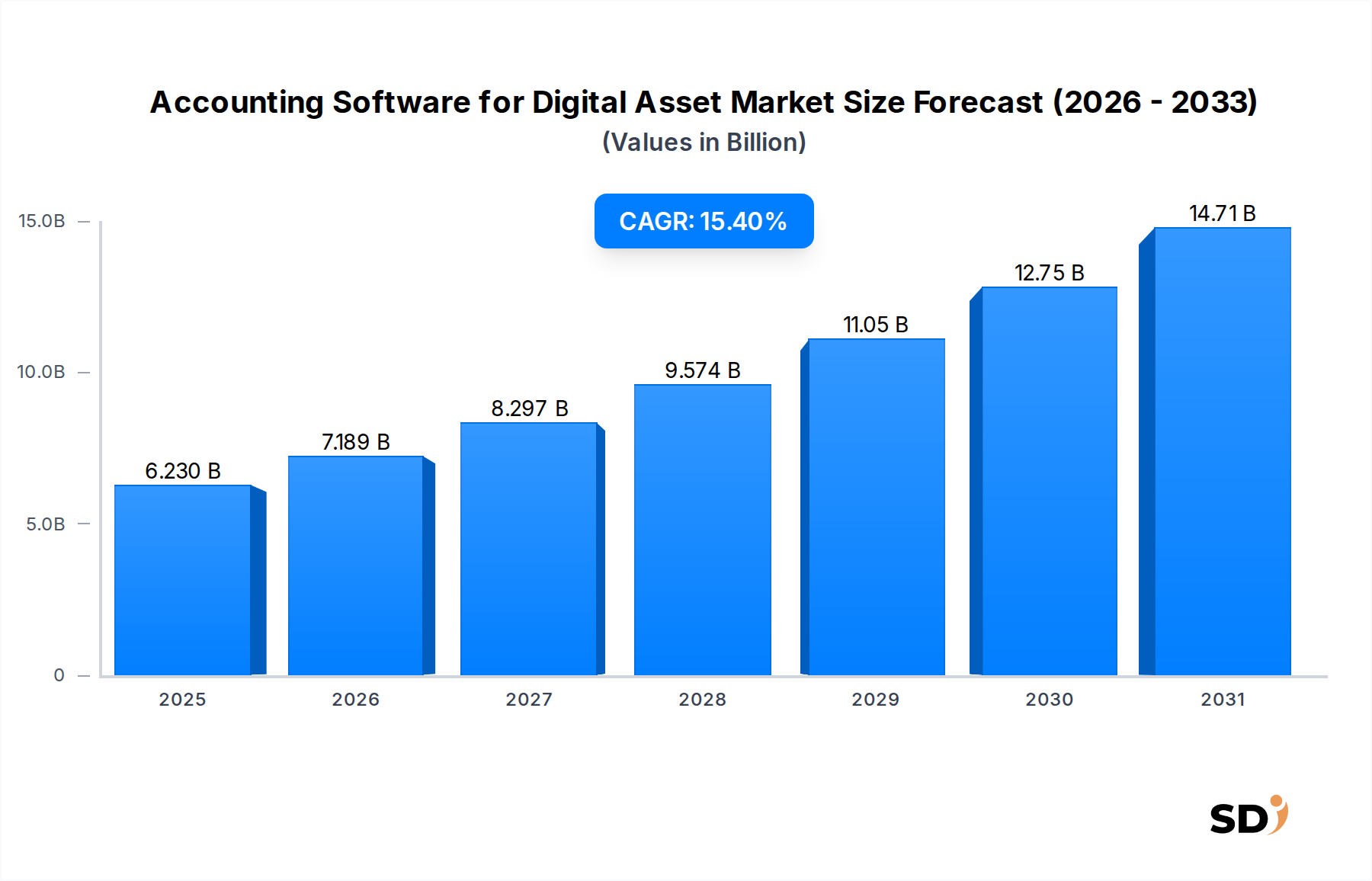

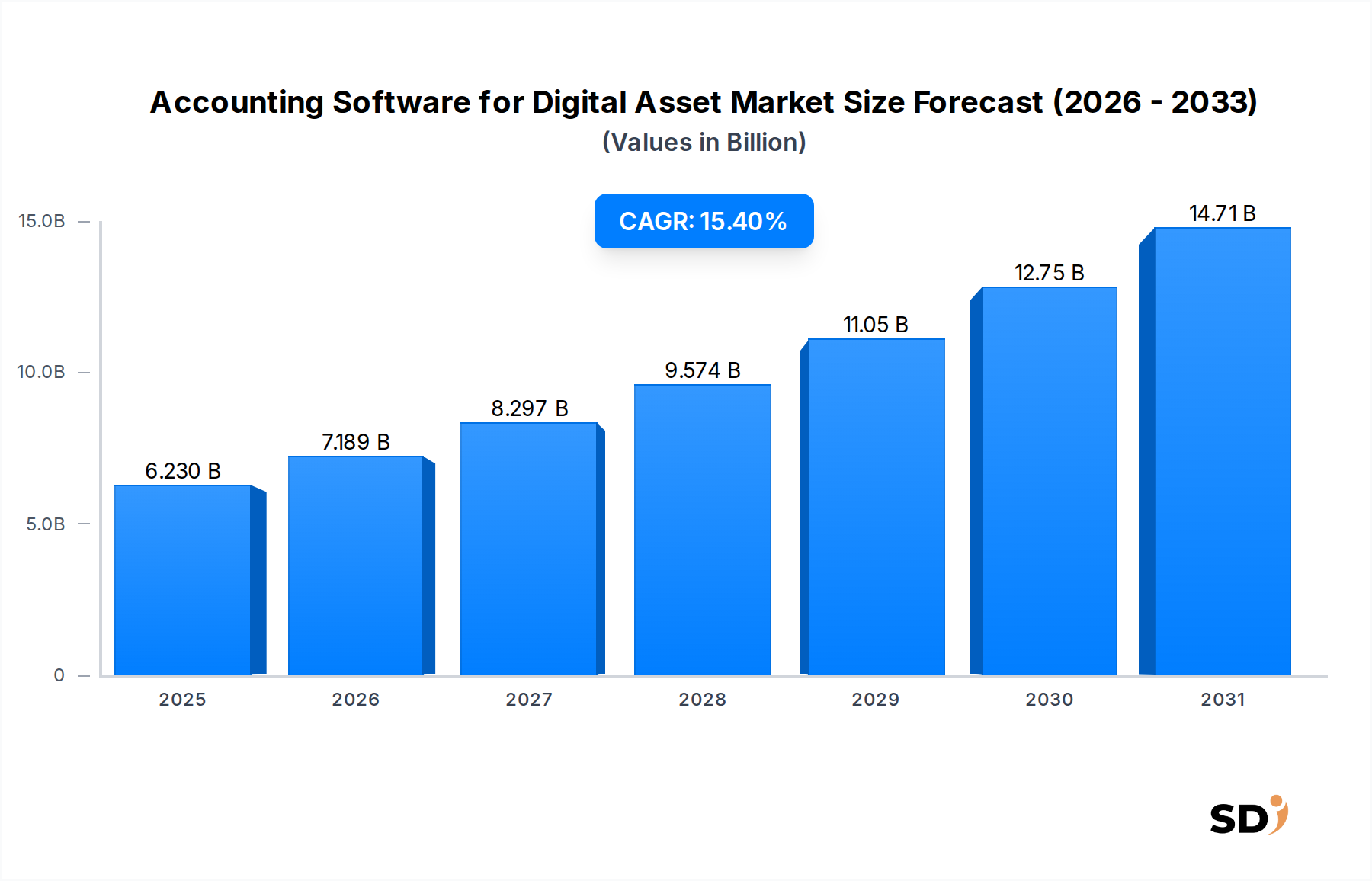

デジタル資産市場向けの会計ソフトウェアは、デジタル資産の機関投資家の採用拡大と、専門的な会計ソリューションを必要とする複雑な規制環境に牽引され、堅調な拡大を経験しています。2025年の市場規模は62億3,000万ドルと評価され、2025年から2034年までの年平均成長率(CAGR)15.4%という驚異的な成長が見込まれています。この軌跡は、2034年までに市場価値が約219億4,000万ドルに達する可能性を示唆しており、仮想通貨、ステーブルコイン、NFT、その他のトークン化された資産に関連する複雑な財務業務を管理するための高度なツールの重要性を浮き彫りにしています。

主要な需要ドライバーには、正確な税務・財務報告のための精密な追跡を必要とする、急成長する仮想通貨市場、そして非代替性トークンの急速な普及がNFT市場に大きな影響を与えていることが含まれます。組織が実物資産のトークン化をますます進めるにつれて、証券トークン市場を含む多様なデジタル資産クラスを処理できる堅牢な会計プラットフォームへの需要が最重要となります。FASBのような機関によるデジタル資産の会計基準に関する議論が進行中であるなど、規制環境の成熟といったマクロ的な追い風は、企業がコンプライアンスに準拠し、監査可能なソリューションに投資することを促しています。さらに、分散型金融(DeFi)プロトコルの複雑化と、より広範なフィンテック市場の成長は、会計ソフトウェアの限界を押し広げ、リアルタイムデータ処理、自動化された照合、包括的なレポート機能が求められています。既存の金融インフラストラクチャ、特にERP(統合基幹業務システム)市場システムとのシームレスな統合の必要性も、イノベーションと採用を推進する重要な要因です。市場の将来展望は、ブロックチェーン技術の継続的なイノベーション、投資クラスとしてのデジタル資産に対する機関投資家の関心の高まり、そしてデジタル経済における透明性とコンプライアンスという世界的な要請に後押しされ、非常に楽観的です。

デジタル資産市場向け会計ソフトウェア市場において、クラウドベースのデプロイメントセグメントは現在、収益の大部分を占めており、この傾向は予測期間中に継続し、さらに強化されると予想されます。このセグメントの優位性は、主に、デジタル資産のような新興かつ急速に進化する分野において極めて重要な、スケーラビリティ、アクセシビリティ、コスト効率といったクラウドソリューションが提供する固有の利点に起因します。クラウドベースのプラットフォームにより、小規模なスタートアップから大規模な金融機関まで、企業は多額の初期インフラ投資なしにデジタル資産の会計ニーズを管理できます。この柔軟性は、資産価値の変動、頻繁な規制変更、継続的な技術進歩を特徴とする市場、特にブロックチェーン技術市場が世界的に拡大する中で、極めて重要です。

クラウドソリューションは、リアルタイムのデータアクセスと処理機能を提供し、これは、様々な取引所やプロトコルを横断する、しばしば高頻度で複雑なデジタル資産取引の追跡に不可欠です。これにより、よりタイムリーな財務報告、正確な税金計算、および積極的なリスク管理が可能になります。さらに、クラウドプラットフォームの共同作業的な性質は、分散型チームをサポートし、他の金融ツールやサービスとのシームレスな統合を可能にし、運用効率を向上させます。TaxBit、Ledgible、Cryptioなどのデジタル資産市場向け会計ソフトウェアの主要プレイヤーは、その大部分をクラウドアーキテクチャ上に構築しており、より広範なクラウドコンピューティング市場の基盤インフラストラクチャを活用して、専門的なソリューションを提供しています。これらの企業は、キャピタルゲイン/ロス、収入生成(ステーキング報酬、エアドロップなど)、DeFiプロトコルとのやり取りを含む、デジタル資産会計特有の課題に対処する、安全で暗号化された、定期的に更新されるプラットフォームを提供します。

このセグメントの成長は、デジタル資産の外部委託および管理会計サービスへの需要増加によっても推進されており、クラウドインフラストラクチャがサービス提供のバックボーンとなっています。より多くの企業がデジタル資産に進出するにつれて、従来のオンプレミスデプロイメントよりもサブスクリプションベースのアジャイルソフトウェアソリューションへの選好が明確になっています。強化されたセキュリティプロトコルや人工知能(AI)駆動の自動化を含むクラウド技術の継続的なイノベーションは、クラウドベースのデプロイメントの主要な地位をさらに確固たるものにしています。これにより、プロバイダーは、税金負債の予測分析や高度な監査証跡など、より洗練された機能を提供できるようになり、急速に発展するデジタル資産管理市場におけるコンプライアンスと信頼の維持に不可欠です。導入の容易さ、自動更新、ITオーバーヘッドの削減により、クラウドソリューションは、個々の仮想通貨投資家から、大規模な仮想通貨取引所市場参加者、および広範なデジタル資産ポートフォリオを管理する企業の財務部門まで、多様なエンドユーザーにとって引き続き最優先の選択肢となっています。

デジタル資産市場向け会計ソフトウェア市場は、デジタル資産規制の明確化の進展と、それに伴う機関投資家の採用の急増という、2つの主要で相互に関連したドライバーによって大きく推進されています。世界中の規制当局は、デジタル資産のための包括的なフレームワークの確立に向けて段階的に進んでおり、曖昧な時期から構造化されたガイダンスへと移行しています。例えば、米国の財務会計基準審議会(FASB)は、特定の仮想通貨資産の新しい会計基準を積極的に検討・提案しており、これは企業の報告要件に直接影響を与えます。これらの開発が正式化されると、デジタル資産固有の複雑な評価、減損、認識ルールを処理できる堅牢な会計ソフトウェアが義務付けられます。仮想通貨市場に影響を与えるものを含む、そのような基準の予測と実施には、監査可能性とコンプライアンス機能を提供するエンタープライズグレードのソリューションが必要です。

同時に、デジタル資産への機関投資家の投資は指数関数的に増加しています。主要な金融機関、企業の財務部門、ベンチャーキャピタルファームは現在、NFT市場や証券トークン市場を含む、多様なデジタル資産ポートフォリオを積極的に保有、取引、管理しています。この機関投資家の関心の高まりは、単なる投機ではなく、デジタル資産を正当な資産クラスとして認識する戦略的なシフトを反映しています。これらのエンティティにとって、洗練された、信頼性の高い、コンプライアンスに準拠した会計ソフトウェアの必要性は譲れません。従来の会計システムは、非中央集権的な取引台帳、ユニークなウォレット構造、ステーキングやレンディングからの多様な収入源といった、デジタル資産のユニークな特性を管理するには不十分です。したがって、既存のERP(統合基幹業務システム)市場システムと統合でき、包括的な照合とレポート機能を提供する専門的なデジタル資産会計プラットフォームが不可欠になりつつあります。規制の明確化の進展に裏打ちされたこの機関投資家の需要は、大規模企業や金融サービスプロバイダー向けの製品提供の急速な成長によって証明されるように、市場の15.4%のCAGRを定量的に推進しています。

デジタル資産市場向け会計ソフトウェアの競争環境はダイナミックであり、確立されたフィンテック企業と専門的なブロックチェーンネイティブスタートアップが混在しており、デジタル資産の会計、税務、レポート作成のためのオーダーメイドソリューションを提供することで市場シェアを争っています。

デジタル資産市場向け会計ソフトウェアにおける最近の開発は、機関投資家向けの機能強化、規制コンプライアンス、そして新興のNFT市場を含む新しいデジタル資産タイプのカバレッジ拡大に重点を置いていることを示しています。

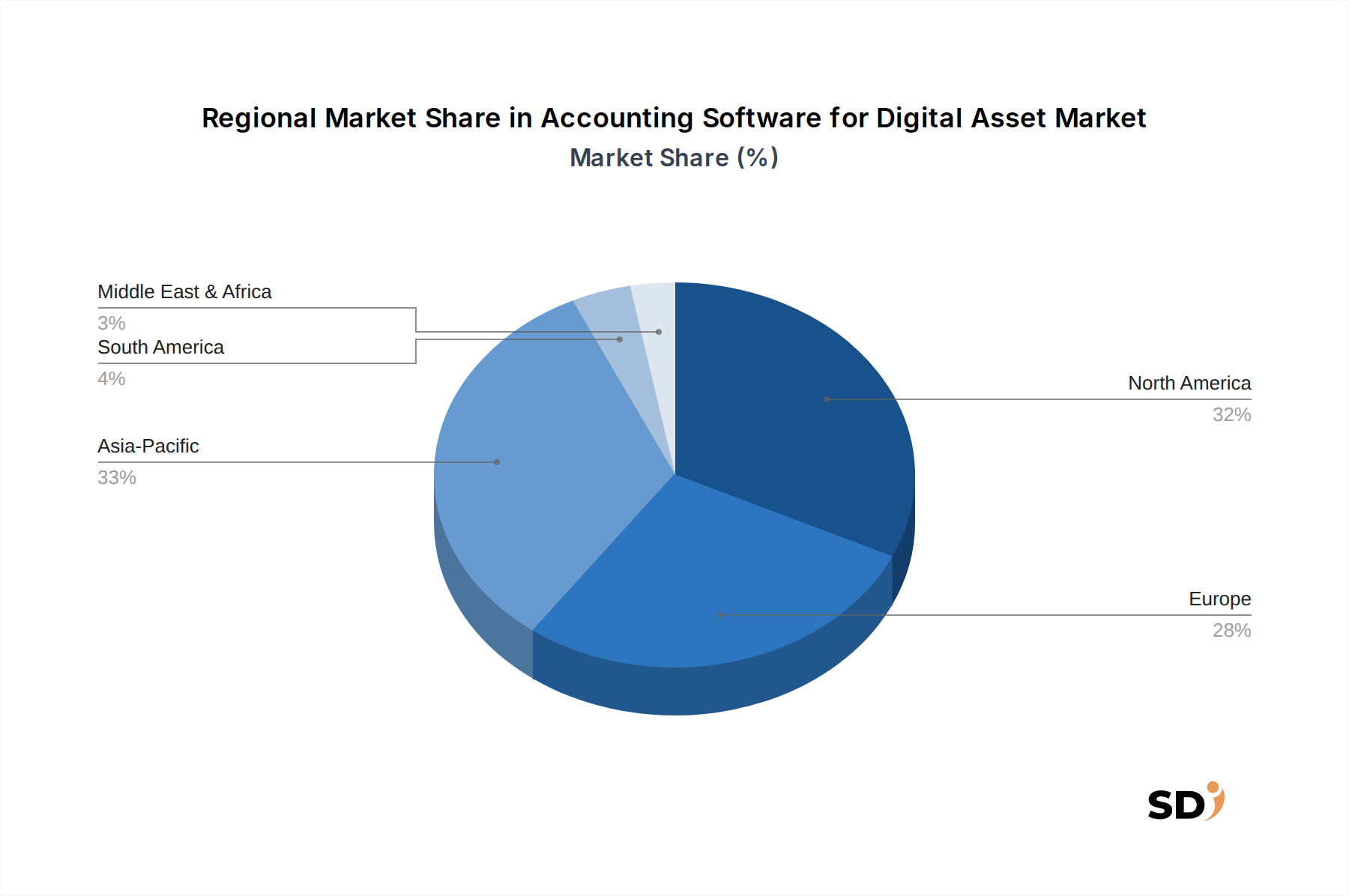

デジタル資産市場向け会計ソフトウェアは、規制環境、デジタル資産の普及レベル、技術インフラストラクチャの多様性を反映して、世界各地域の成長と採用率が様々です。グローバル市場は、2025年から2034年まで15.4%のCAGRで成長すると予測されています。

北米は現在、デジタル資産市場向け会計ソフトウェアで最大の収益シェアを占めています。この優位性は、米国とカナダにおけるデジタル資産の機関投資家の採用の多さと、SECやIRSのような規制機関による、定義が(まだ進化中ではありますが)進んでいる規制フレームワークに主に起因しています。多くのフィンテックイノベーターの存在と、成熟したフィンテック市場エコシステムが、会計ソフトウェアプロバイダーへの需要をさらに促進しています。この地域の堅調なベンチャーキャピタル活動も、専門的な会計ソフトウェアプロバイダーの成長を支援しています。

ヨーロッパは、欧州連合全体でデジタル資産に関する包括的な法的明確性を提供することを目的とした、暗号資産市場(MiCA)規制のような進歩的な規制イニシアチブに牽引され、相当な規模で急速に成長している市場を代表しています。この規制の確実性は、機関投資家と小売投資家の両方の採用を奨励し、会計ソフトウェアプロバイダーにとって強力な環境を育んでいます。特に英国とドイツは、デジタル資産のイノベーションと採用の最前線にあり、洗練されたコンプライアンスおよびレポート作成ツールが必要です。

アジア太平洋地域は、デジタル資産市場向け会計ソフトウェアにおいて最も急速に成長する地域になると予想されています。中国、インド、日本、韓国のような国々は、非常に高い水準の仮想通貨取引量と、ブロックチェーンおよびWeb3テクノロジーの急速に拡大するエコシステムを誇っています。規制のスタンスは国によって大きく異なりますが、デジタル資産活動の規模と技術革新の規模、そして新興のブロックチェーン技術市場は、会計およびコンプライアンスソリューションに莫大な需要を生み出しています。地域の金融ハブからの機関投資家の関心の高まりは、特にデジタル資産に関する明確なガイドラインを持つ地域で、この成長をさらに燃料化しています。

中東・アフリカ(MEA)および南米地域は、高い潜在力を持つ新興市場です。MEAでは、GCC(湾岸協力会議)諸国が、国家のデジタル化アジェンダと石油多様化戦略に牽引され、ブロックチェーンとデジタル資産の統合を積極的に模索しています。南米、特にブラジルとアルゼンチンでは、インフレヘッジや送金手段として仮想通貨の小売採用が著しく、ユーザーフレンドリーな会計および税務報告ソフトウェアへの需要が高まっており、これらの地域における仮想通貨市場の成長を刺激しています。より小さな基盤から始まっていますが、これらの地域は、インターネット普及率の向上とデジタル資産リテラシーの向上により、市場全体の拡大に大きく貢献すると予想されます。

デジタル資産市場向け会計ソフトウェア市場は、過去2〜3年間で投資と資金調達活動が集中して急増しており、これは、専門的なデジタル資産インフラストラクチャの長期的な実現可能性と必要性に対する投資家の信頼の高まりを反映しています。ベンチャーキャピタルファームや戦略的投資家は、デジタル資産によってもたらされる複雑な規制、税務、報告の課題に対処する企業に多額の資本を注入しています。この投資の大部分は、単なる個人向けの税務ツールではなく、特に機関投資家クライアント向けの包括的なプラットフォームを提供するエンタープライズグレードのソリューションにターゲットを絞っています。これは、大企業、金融機関、政府機関向けの堅牢な会計およびコンプライアンスソリューションを提供するTaxBitやLedgibleのような企業の資金調達ラウンドで明らかです。

最も多くの資本を引き付けているサブセグメントには、多様なデジタル資産取引の自動照合、高度な税金最適化機能、および既存のERP(統合基幹業務システム)市場システムや従来の財務台帳との統合能力を提供するプラットフォームが含まれます。証券トークン市場や複雑なDeFiプロトコルをサポートするソリューションへの投資も増加しています。これらの分野はデジタル資産採用の次の波を表しており、高度に専門化された会計手法を必要とします。従来の会計事務所とデジタル資産ソフトウェアプロバイダーとの戦略的パートナーシップは、クライアントの需要を満たすためにサービス提供を拡大しようとする企業と相まって、市場の成熟をさらに示しています。この傾向は、投資家の間で、デジタル資産管理市場が成長・成熟し続けるにつれて、正確でコンプライアンスに準拠し、監査可能な会計のための基盤となる財務インフラストラクチャが極めて重要になるという明確な理解があることを示唆しており、革新的なソリューションへの資金提供への継続的な関心を促進しています。

ソフトウェア自体の直接的な環境フットプリントは最小限ですが、持続可能性とESG(環境、社会、ガバナンス)の圧力は、間接的ではありますが、デジタル資産に関与する企業の報告要件を通じて、デジタル資産市場向け会計ソフトウェアにますます影響を与えています。世界中の企業や金融機関がESGフレームワークを採用するにつれて、デジタル資産ポートフォリオを含むすべての事業運営における透明性への需要が高まっています。これは、デジタル資産の保有と活動のESGへの影響に関する詳細な報告を容易にする会計ソフトウェアの必要性に翻訳されます。

例えば、仮想通貨市場のマイニング(特にプルーフ・オブ・ワークシステム)に関与する企業は、エネルギー消費と炭素排出量について精査されています。会計ソフトウェアは、これらの指標の追跡と報告を可能にする機能を取り込み始めており、企業が炭素目標や環境規制への準拠を実証できるようにしています。さらに、証券トークン市場で成長しているトレンドである、炭素クレジットまたはその他の環境資産のトークン化は、これらのユニークなデジタル資産を追跡、評価、報告するための専門的な会計の必要性を生み出しています。投資家は、ESGパフォーマンスに基づいて企業をますます評価しており、これにはデジタル資産投資における責任ある実践が含まれます。したがって、監査証跡と、デジタル資産の出所、エネルギー強度、および全体的な社会的影響に関する包括的な報告を提供する会計ソフトウェアは、戦略的な資産となります。「S」と「G」のESGコンポーネントはまた、堅牢なガバナンス、データプライバシー、およびデジタル資産取引の倫理的な処理を保証するソフトウェアへの需要を推進し、リスクを軽減し、ステークホルダーの信頼を高めます。この圧力は、財務的に正確であるだけでなく、複雑なブロックチェーン技術市場における透明で説明責任のあるESG報告を可能にするソリューションへの製品開発を形成しています。

日本のデジタル資産市場向け会計ソフトウェア市場は、世界市場の成長トレンドに沿って、堅調な拡大が見込まれています。日本の経済は、成熟した金融システムと、先進技術への強い関心を持つことで知られていますが、同時に、規制遵守と透明性への高い要求も特徴です。デジタル資産の保有と取引の増加に伴い、これらの資産を正確に会計処理し、税務申告を行うための専用ソフトウェアへの需要が高まっています。市場規模は、世界市場のCAGR 15.4%に匹調する成長率を示す可能性がありますが、具体的な金額は、国内の規制環境の進展や機関投資家の参入ペースに左右されると予想されます。現時点では、正確な市場規模の数値は特定されていませんが、関連するフィンテック市場の成長率から、数千億円規模に達する可能性も指摘されています。

日本国内では、CoinTracer (旧名称: Fiscal Technologies) や CPA.AI などの企業が、日本の税制や会計基準に特化したソリューションを提供しています。これらの企業は、国内の税理士や会計士との連携を強化し、日本のユーザーが直面する特有の課題に対応しています。また、海外の主要プレイヤーであるTaxBitやLedgibleなども、日本市場への進出またはパートナーシップを通じて、そのプレゼンスを拡大しています。これらの企業は、日本の金融機関や大手企業がデジタル資産の導入を進める際に必要となる、高度なコンプライアンス機能と監査能力を提供することを目指しています。

日本におけるデジタル資産関連の規制や基準は、近年急速に整備が進んでいます。仮想通貨交換業者は金融庁の登録・監督下にあり、資金決済法に基づいた厳格な要件が課されています。また、税務に関しては、所得税法や法人税法に基づき、仮想通貨は「譲渡所得」または「事業所得」として扱われ、その計算方法には特有のルールが存在します。NFTや証券トークンについても、関連法規の解釈や適用が進められており、会計ソフトウェアはこれらの法規制に準拠した機能を提供する必要があります。具体的には、JIS(日本産業規格)やPSE(電気用品安全法)のような製品安全規格とは直接関連しませんが、金融商品取引法や個人情報保護法といった、より広範な法的枠組みとの整合性が求められます。

日本の消費者は、一般的に安全性と信頼性を重視する傾向があります。そのため、デジタル資産会計ソフトウェアの選択においても、過去の実績、セキュリティ対策、および顧客サポートの質が重要な判断基準となります。流通チャネルとしては、オンラインプラットフォームが主流ですが、信頼できる会計事務所やコンサルティングファームを通じた紹介も依然として有効です。特に、個人投資家や中小企業は、専門家のアドバイスを求め、それに沿ったサービスを選択する傾向があります。大手企業は、既存のERPシステムとの統合性や、カスタマイズの柔軟性を重視し、クラウドベースのソリューションを好む傾向があります。

日本円(JPY)換算での具体的な金額は、世界市場の62億3,000万ドル(2025年予測)が、現在の為替レート(約1ドル155円と仮定)で約9,656億円に相当します。また、2034年までに約219億4,000万ドル(約3兆3,997億円)に達すると予測されています。これらの数字は、日本の市場がグローバルな成長トレンドの中で、かなりの規模を占める可能性を示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「デジタル資産向け会計ソフトウェア」に関する本市場調査レポートは、包括的で正確、かつ実用的なインサイトを保証する、堅牢で多角的な調査方法論に基づいています。当社の採用するアプローチは、広範な一次および二次調査、厳格な需要モデリング、そして徹底したデータ検証プロセスを組み合わせています。提示される市場規模の推定値と予測は、85~90%の精度レベルを保証します。さらに、当社のレポートは動的であり、購入日までの最新の市場状況とインテリジェンスを反映するように更新されており、クライアントに最も最新の見解を提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| デジタル資産会計/財務ディレクター | 35% |

| 最高製品責任者/バイスプレジデント、デジタル資産ソリューション | 30% |

| コンプライアンスリード/規制担当マネージャー、仮想通貨およびブロックチェーン | 20% |

| シニア税務パートナー/プラクティスリーダー、デジタル資産 | 15% |

| Company Type | Representation (%) |

|---|---|

| 専門的なデジタル資産会計ソフトウェアベンダー | 30% |

| 大規模エンタープライズ金融機関(デジタル資産デスクを有する) | 25% |

| 仮想通貨取引所およびデジタル資産カストディアン | 20% |

| 専任のデジタル資産会計・税務アドバイザリーファーム | 15% |

| ブロックチェーンインフラストラクチャおよびデータプロバイダー | 10% |

一次調査は、当社の市場インテリジェンスの基盤を構成し、総調査努力の約75%を占めます。これには、バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの詳細かつ半構造化されたインタビューと協議が含まれます。これらのエンゲージメントは、二次調査結果の検証、直接的な市場の見通しの取得、新たなトレンドの理解、およびそれ以外では入手不可能な定性的および定量的データポイントの収集に不可欠です。

一次調査の主要な参加者は以下の通りです。

企業の種類:

役職/ステークホルダー:

当社の広範な業界関係者のネットワークは、対象地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)全体における地理的代表性を確保し、地域市場のダイナミクスと規制環境の微妙な理解を提供します。

二次調査は、全体の方法論に約25%貢献し、基礎データ、市場の状況、および競合インテリジェンスを提供します。この段階では、信頼できる権威ある情報源からの公開情報を厳密にレビューします。当社は、企業年次報告書、投資家向けプレゼンテーション、財務諸表、およびプレスリリースを綿密に分析し、それらの戦略、パフォーマンス、および市場ポジショニングに関するインサイトを収集します。

利用される主要なデータベースおよび情報源には以下が含まれます。

さらに、精度と業界固有のコンテキストを確保するために、信頼できる政府、組織、および業界団体のデータを広範に利用します。そのような情報源の例には以下が含まれます。

[米国証券取引委員会 (SEC)](https://www.sec.gov) または [金融犯罪執行ネットワーク (FinCEN)](https://www.fincen.gov) のような機関からの公式政府出版物。[国際会計基準審議会 (IASB)](https://www.ifrs.org) または [財務会計基準審議会 (FASB)](https://www.fasb.org) のような、グローバルな会計基準設定者からの出版物。[デジタル商業会議所](https://digitalchamber.org)[デジタル資産市場協会 (ADAM)](https://www.theadam.org)[バーゼル銀行監督委員会 (BCBS)](https://www.bis.org/bcbs/) (金融機関の仮想通貨資産へのエクスポージャーについて)。この二次調査は、主要な市場トレンド、技術的進歩、競合状況、および予備的な市場規模の特定のための基盤を形成します。

当社の市場規模推定と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせ、多層的なデータトライアンギュレーションによって強化されており、最高レベルの精度と信頼性を保証します。トップダウンアプローチは、マクロ経済指標と関連業界セクターに基づいて総アドレス可能市場を収集することから始まり、さまざまな市場ドライバーと制約を使用してセグメント固有のレベルに分解されます。

逆に、ボトムアップアプローチは、特定の運用メトリックに焦点を当て、詳細なレベルからのデータを集計することによって市場推定を構築することを含みます。

これらの詳細な推定値は、さまざまなセグメントおよび市場全体の市場規模を算出するために集計されます。多層的なデータトライアンギュレーションは、一次インタビュー、二次情報源、および社内データベースから取得したデータポイントの相互参照を含みます。この厳格なクロスバリデーションプロセスは、不一致を最小限に抑え、市場数値を精緻化するのに役立ちます。

予測モデルは、計量経済分析、過去の成長率、市場飽和度、技術採用曲線、および専門家のインサイトを組み込み、2026~2034年の予測期間における将来の市場軌道を予測します。

高度に信頼性の高い市場インテリジェンスを提供するという当社のコミットメントは、広範なデータ精度と品質チェックプロセスによって裏付けられています。前述の通り、データ精度の推定レベルは85~90%を保証します。

これは以下によって達成されます。

分散型自律組織(DAO)とオンチェーン会計プロトコルは、直接的で透明性の高い元帳を提供する新興の代替手段を表しています。しかし、NFTや証券トークンなどの多様なデジタル資産タイプ向けの堅牢なAPI統合は、既存のソフトウェアプロバイダーの焦点であり続けています。

高い参入障壁には、多様なブロックチェーンプロトコルの統合の複雑さと、地域をまたぐ変動する規制フレームワークが含まれます。CryptoworthやTaxBitのような既存のプレーヤーは、確立された信頼、包括的な機能、およびさまざまなデジタル資産に関するコンプライアンス要件に関する深い専門知識を活用しています。

FATFガイドラインやヨーロッパのMiCAなどの地域指令のような進化するグローバル規制は、コンプライアンスソフトウェアの需要を大幅に形成しています。ソリューションは、仮想通貨、ステーブルコイン、NFTの報告基準に迅速に適応する必要があり、機能と開発サイクルに影響を与えます。

主要なプレーヤーには、Cryptoworth、SoftLedger、TaxBit、CoinLedgerなどが含まれ、さまざまな企業規模と資産タイプに焦点を当てています。市場には、仮想通貨取引所、金融機関、会計事務所向けのカスタマイズされたソリューションがあり、専門化と堅牢なコンプライアンスによって推進される競争環境を示しています。

直接的な環境への影響は最小限ですが、ソフトウェアはブロックチェーン資産の透明性の高い報告を間接的にサポートしており、その一部(例:プルーフ・オブ・ワーク仮想通貨)は高いエネルギー消費を伴います。ESGの考慮事項は、クライアントの選択に影響を与える可能性があり、デジタル資産とその関連活動の監査可能で透明性の高い追跡を容易にするプロバイダーを支持します。

このセクターのCAGR 15.4%とデジタル資産の機関導入の増加により、ベンチャーキャピタルの関心は依然として堅調です。資金調達ラウンドは、自動化された調整、新しい資産タイプのコンプライアンス機能、および増大する市場需要を満たすためのスケーラブルなクラウドベースソリューションのイノベーションを対象としています。