1. デジタル広告インテリジェンスソフトウェア市場における主要企業はどこですか?

競争環境には、Pathmatics、Similarweb、Numerator、Sensor Towerが含まれます。これらの企業は、競合他社の広告戦略、支出、クリエイティブパフォーマンスに関する重要なデータを提供し、世界中の多様な顧客ニーズに対応しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

デジタル広告インテリジェンスソフトウェア

デジタル広告インテリジェンスソフトウェアSenior Research Analyst

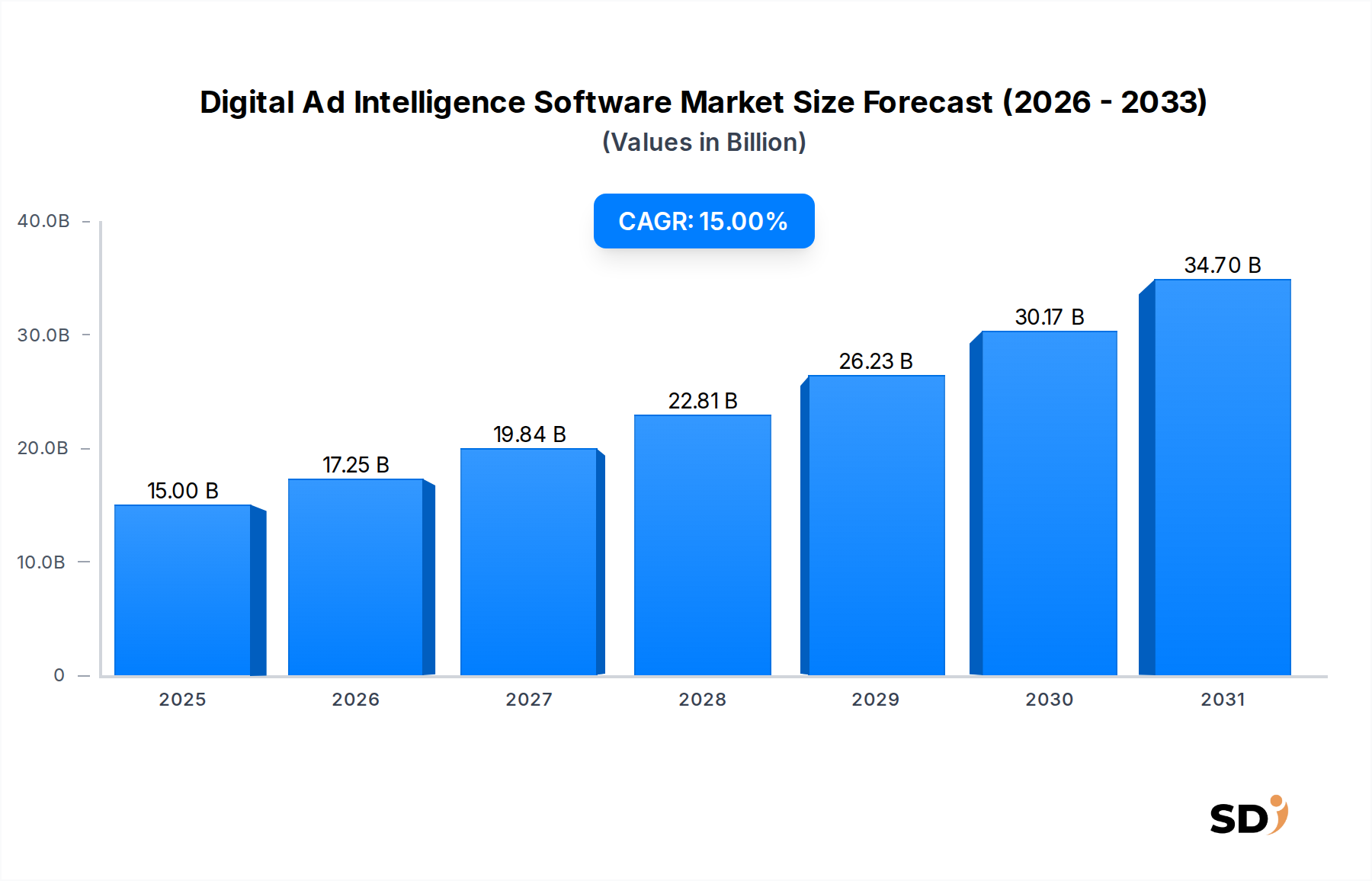

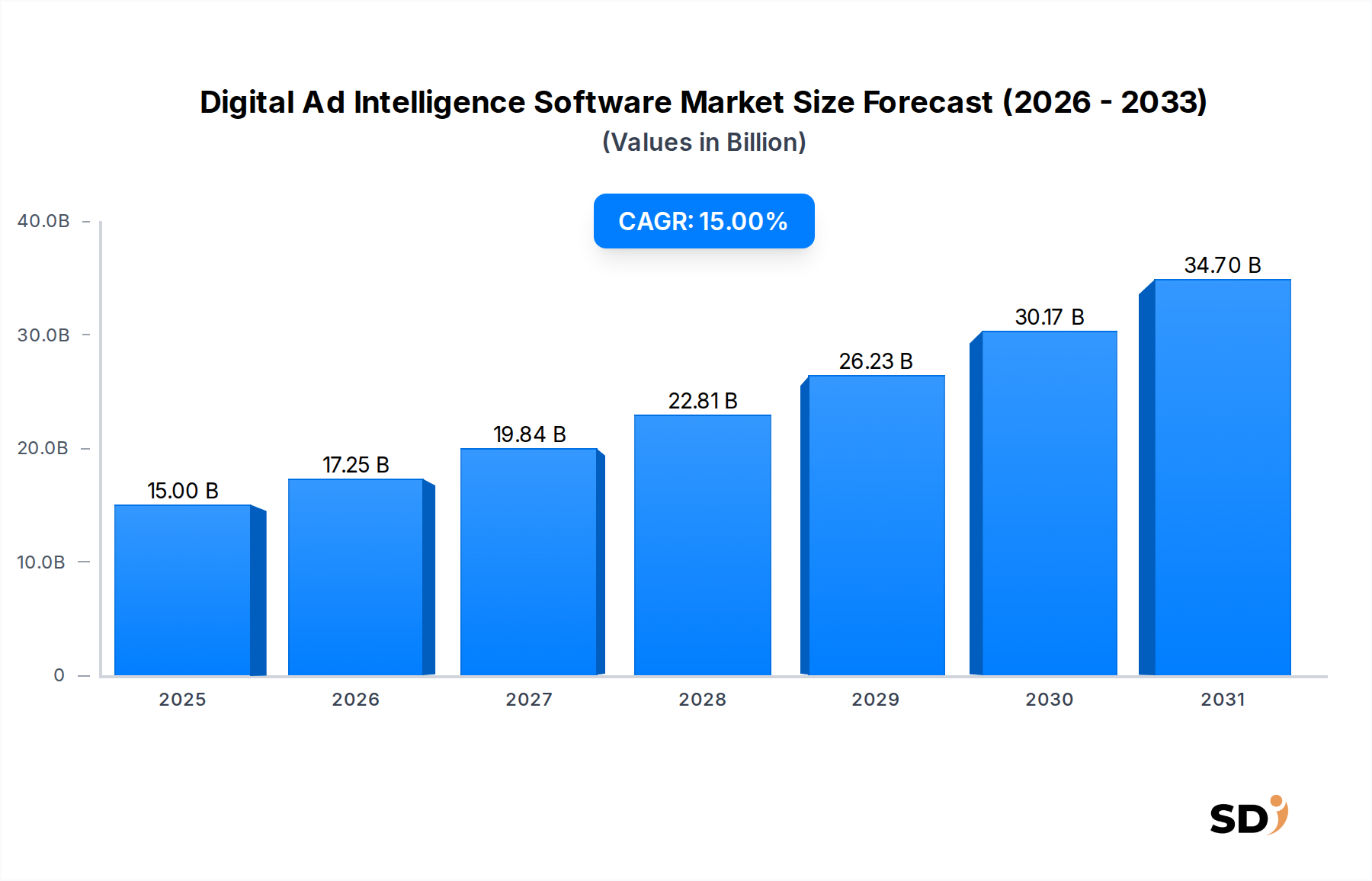

グローバルデジタル広告インテリジェンスソフトウェア市場は、2025年から2034年にかけて15%という堅調な年平均成長率(CAGR)を示し、大幅な拡大が見込まれています。2025年に150億ドルと評価された市場は、2034年までにおよそ527億8,000万ドルに達すると予測されています。この指数関数的な成長は、主に世界的なデジタル広告支出の増加によって牽引されており、最適化、パフォーマンス追跡、競合分析のための高度なツールの必要性が高まっています。様々なセクターの企業は、投資収益率(ROI)を最大化し、戦略的優位性を得るために、データ駆動型マーケティング戦略の必要性をますます認識しています。

デジタル広告インテリジェンスの需要は、デジタル変革イニシアチブの加速、モバイルファースト広告戦略への普及したシフト、およびEコマースプラットフォームの継続的な拡大といった複数のマクロトレンドに支えられています。組織は、自社のキャンペーンパフォーマンスを監視するだけでなく、競合他社の戦略を分析し、新興トレンドを特定し、デジタル広告のランドスケープ内でホワイトスペースを発見するために、これらのソフトウェアソリューションを活用しています。多様なチャネルとフォーマットを特徴とするデジタル広告エコシステムの複雑化は、包括的なインテリジェンスプラットフォームの必要性をさらに増幅させています。さらに、デジタル広告領域における不正行為との戦いにおける広告インテリジェンスの重要な役割が、その採用に大きく貢献しています。広告不正の高度化は、高度な検出メカニズムを必要とし、より広範な広告インテリジェンスプラットフォームと統合されることが多い広告不正検出ソフトウェア市場への投資を牽引しています。全体的な目標は、生の広告データを実行可能な洞察に変換し、マーケターが予算配分、クリエイティブ開発、およびオーディエンスターゲティングに関する情報に基づいた意思決定を行えるようにすることです。このダイナミックな環境は、デジタル広告インテリジェンスソフトウェア市場の継続的なイノベーションと市場浸透を特徴とする、将来志向の展望を保証します。

デジタル広告インテリジェンスソフトウェア市場におけるクラウドベースセグメントは、スケーラブルでアクセス可能、かつ柔軟なソフトウェアソリューションへの広範な業界シフトを反映しており、最大かつ最も急速に成長しているデプロイメントモデルを表しています。この優位性は、クラウドインフラストラクチャに内在するいくつかの利点によって推進されています。クラウドベースのプラットフォームは比類のないスケーラビリティを提供し、オンプレミスソリューションに伴う多額の初期資本支出なしに、ユーザーが進化するビジネスニーズに合わせてデータ処理およびストレージ機能を容易に拡張できるようにします。さらに、クラウドベースのデジタル広告インテリジェンスプラットフォームへのアクセス可能性により、インサイトはいつでもどこでも利用可能になり、地理的に分散したチーム間のリモートコラボレーションと迅速な意思決定を促進します。

クラウドインフラストラクチャのリアルタイムデータ処理機能は、キャンペーンパフォーマンス、競合活動、および市場トレンドに関するタイムリーなインサイトが最も重要である広告インテリジェンスにとって不可欠です。これにより、マーケターは変化に迅速に対応し、キャンペーンを途中で最適化し、ペースの速い環境で機敏性を維持することができます。Similarweb、Pathmatics、Sensor Towerのような主要プレイヤーは、堅牢なクラウドアーキテクチャ上にコアオファリングを構築しており、顧客に高度な分析と広範なデータセットを提供できるようになっています。クラウドネイティブソリューションの統合機能も重要な要因であり、カスタマーリレーションシップマネジメント(CRM)システム、デマンドサイドプラットフォーム(DSP)、およびサプライサイドプラットフォーム(SSP)などの他のマーケティングテクノロジーとのシームレスな相互運用性を可能にし、全体的なマーケティングテクノロジースタックを強化します。クラウドコンピューティング市場全体がイノベーションの軌道を継続しており、強化されたセキュリティプロトコル、災害復旧、および継続的なアップデートを提供することで、デジタル広告インテリジェンスのような専門ソフトウェア市場に直接利益をもたらしています。

オンプレミスセグメントは、厳格なデータガバナンス要件または特定のレガシーインフラストラクチャを持つ組織に対応していますが、そのシェアは着実に減少しています。クラウドデプロイメントによって提供されるアジリティとコスト効率は、大規模エンタープライズソフトウェア市場のクライアントと成長するSMEソフトウェア市場の両方にとって特に魅力的であり、中小企業がかつては法外に高価だった高度な分析ツールにアクセスできるようになります。クラウドモデルは、高度な分析への参入障壁を下げ、より広範な採用を促進し、デジタル広告インテリジェンスソフトウェア市場における明確に優位なセグメントとしての地位を確立します。

デジタル広告インテリジェンスソフトウェア市場の堅調な成長は、主にいくつかの重要なドライバーによって推進されており、デジタル広告へのデータ中心のアプローチが必要です。これらのうち最も重要なのは、2023年に5,000億ドルのマークを突破し、今後も上昇傾向を続けると予測される、世界的なデジタル広告支出の増加です。マーケターがデジタルチャネルにますます大きな予算を割り当てるにつれて、これらの投資を監視、最適化、および正当化するための精密なツールの需要が高まっています。デジタル広告インテリジェンスソフトウェアは、広告掲載、支出、およびクリエイティブの効果に関する詳細なデータを提供し、ブランドが多額の広告費からのROIを最大化できるようにします。

2番目に重要なドライバーは、競合インテリジェンスの必要性の高まりです。非常に断片的でダイナミックなデジタルランドスケープにおいて、企業は市場での優位性を維持するために、競合他社の戦略を常に監視する必要があります。デジタル広告インテリジェンスプラットフォームは、競合他社の広告クリエイティブ、メッセージング、支出パターン、および様々なプラットフォームでのオーディエンスターゲティングに関する深い洞察を提供します。このデータにより、企業はパフォーマンスをベンチマークし、新興の脅威を特定し、市場機会を活用できるようになり、競合インテリジェンスソフトウェア市場は現代のビジネス戦略の重要なコンポーネントとなっています。

さらに、広告不正の蔓延は、デジタル広告予算に重大な脅威をもたらし、インテリジェンスソリューションの採用を推進しています。業界の推定によると、広告不正は年間数十億ドルを広告主に損害を与えると予測されています。広告不正検出ソフトウェア市場と統合されることが多いデジタル広告インテリジェンスソフトウェアは、不正なインプレッション、クリック、コンバージョンを特定および軽減する上で重要な役割を果たし、それによって広告支出を保護し、キャンペーンの整合性を確保します。複数のソースからの大量のデータを処理する能力は、これらの高度な不正検出およびインテリジェンスシステムの技術的バックボーンを形成するビッグデータ分析市場の進歩によって直接サポートされています。

逆に、重大な制約も存在します。GDPRおよびCCPAのようなデータプライバシー規制は、データ収集と使用に厳格な要件を課しており、広範なデータアクセスに依存するインテリジェンスプラットフォームに複雑さをもたらしています。コンプライアンスには継続的な適応が必要であり、利用可能なデータの範囲と粒度に影響を与える可能性があります。さらに、高度なデジタル広告インテリジェンスソリューションに関連する高い初期投資と運用コストは、中小企業や予算が限られている企業にとって障壁となる可能性がありますが、よりアクセスしやすいSaaSモデルの台頭はこの制約を軽減する取り組みを進めています。

デジタル広告インテリジェンスソフトウェア市場は、専門的なスタートアップから確立されたマーケティングテクノロジープロバイダーまで、多様な競争環境を特徴としています。この分野の企業は、データカバレッジ、分析の深さ、技術革新(例:AI/ML統合)、およびプラットフォームの使いやすさによって差別化を図っています。以下は、このエコシステムを形成する主要なプレーヤーです。

デジタル広告インテリジェンスソフトウェア市場は、技術的進歩と広告主の要求の変化によって推進され、絶え間ない進化の段階にあります。最近の開発は、より深い統合、予測機能、および強化されたクロスチャネル可視性への傾向を強調しています。

これらのマイルストーンは、規制上の圧力とデジタル広告イノベーションの急速なペースの両方に適応し、より正確で実行可能でユーザーフレンドリーなインテリジェンスを提供するという業界のコミットメントを反映しています。

デジタル広告インテリジェンスソフトウェア市場は、デジタル普及率、広告支出、規制環境、および経済発展によって主に影響を受ける、地域ごとに多様な成長パターンと成熟度レベルを示しています。

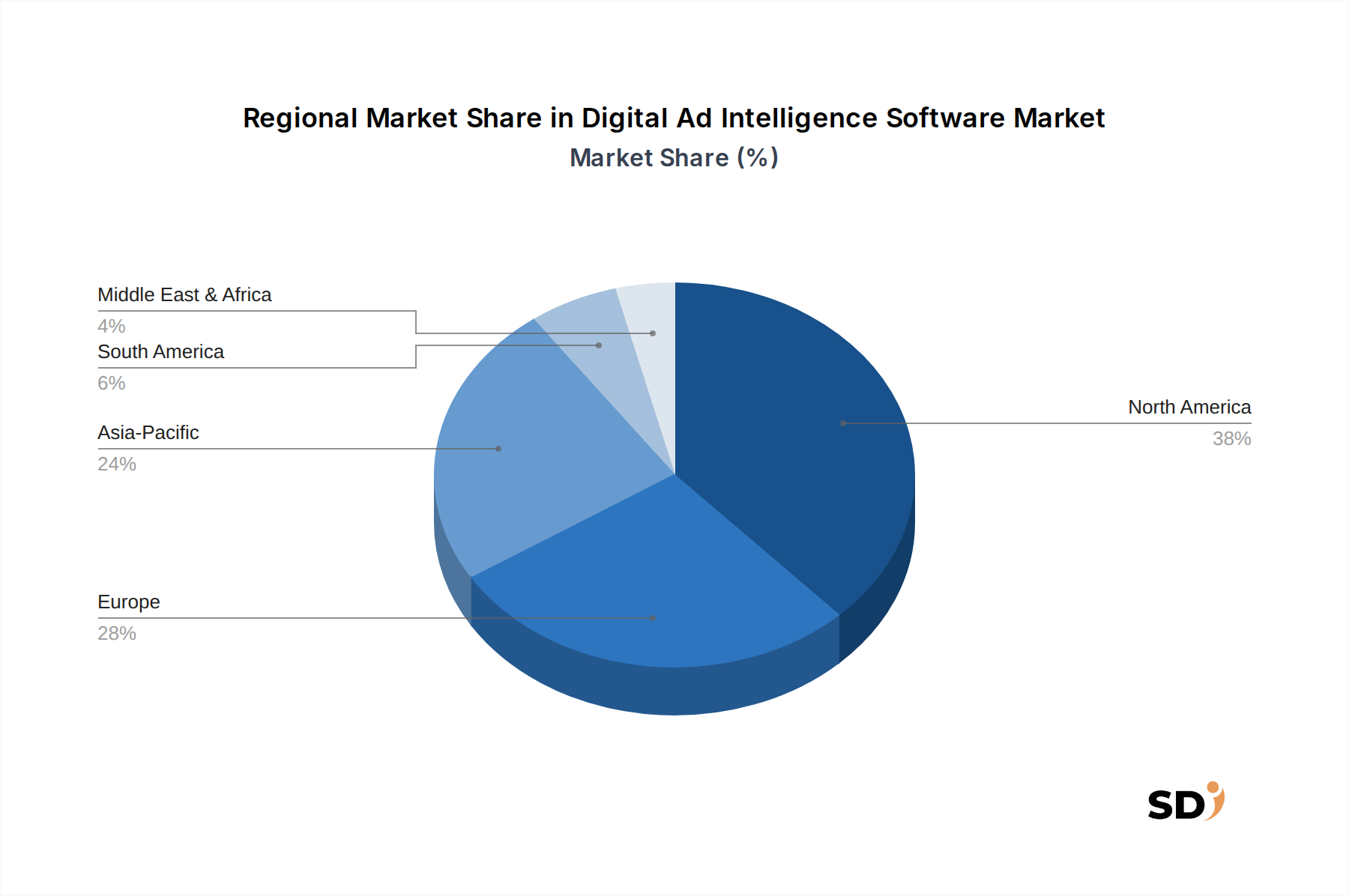

北米は現在、デジタル広告インテリジェンスソフトウェア市場で最大の収益シェアを占めています。この優位性は、この地域の高度に発達したデジタルインフラストラクチャ、大手企業による多額のデジタル広告支出、および高度なマーケティングテクノロジーの早期導入に起因しています。多数の主要テクノロジー企業の存在と堅調な競争環境は、競争優位性を維持するための高度な広告インテリジェンスソリューションの需要をさらに推進しています。特に米国は、ブランドがデータ駆動型の意思決定に多額の投資を行っており、この地域シェアに大きく貢献しています。

ヨーロッパは、成熟したデジタル広告ランドスケープとデータプライバシーおよびコンプライアンスへの強い重点を特徴とする、もう一つの大きな市場セグメントを表しています。英国、ドイツ、フランスのような国々は、高いデジタル広告普及率と、GDPRのような複雑な規制フレームワークをナビゲートするインテリジェンスツールへの需要により、主要な貢献国です。ブランドセーフティと透明性へのこの地域の重点も、デジタル広告インテリジェンスプラットフォームに統合された高度な広告不正検出ソフトウェア市場機能の採用を促進しています。

アジア太平洋(APAC)は、中国、インド、東南アジア諸国におけるインターネットユーザーの爆発的な増加、モバイル普及率の上昇、およびEコマースセクターの活況によって牽引される、デジタル広告インテリジェンスソフトウェア市場で最も急速に成長している地域になると予測されています。この地域のいくつかのAPAC地域における市場成熟度の低さは、北米と比較して、新しい広告インテリジェンスソリューションが中小企業ソフトウェア市場に浸透するための大きな余地があることを意味します。この地域におけるデジタル広告エコシステムの黎明期ではあるが急速な発展は、地元の企業と多国籍企業の両方がデジタルプレゼンスを理解し最適化しようとするにつれて、広告インテリジェンスプロバイダーに大きな機会をもたらしています。

中東・アフリカ(MEA)地域は、絶対額では小さいものの、大幅な成長を遂げています。インターネット普及率の向上、都市化、および若年層の増加は、デジタル変革、したがってデジタル広告支出を推進しています。GCC諸国および南アフリカのブランドは、増加するオンライン消費者セグメントを捕捉し、キャンペーンの有効性を向上させるために、広告インテリジェンスへの投資を増やしています。この成長はまだ初期段階ですが、市場拡大のための有望な将来を示唆しています。

ラテンアメリカも有望な成長を示しており、ブラジルやアルゼンチンなどの国々がデジタル広告採用をリードしています。しかし、市場の断片化と経済の変動は、テーラード広告インテリジェンスソリューションに独自の課題と機会をもたらします。

デジタル広告インテリジェンスソフトウェア市場は、主に大手企業と中小企業(SME)にセグメント化された多様な顧客ベースに対応しており、それぞれが異なる購買基準、価格感度、および調達チャネルを示しています。

大手企業、グローバルブランド、主要広告代理店、および広範なEコマース事業を含む、は通常、包括的な機能、堅牢な統合機能、および高度な分析を優先します。それらの購買決定は、マルチプラットフォームカバレッジ、リアルタイムクロスチャネル測定、および高リスクの予算配分に情報を提供する洗練された競合インテリジェンスの必要性によって推進されます。それらは、マーケティングエコシステムの統一されたビューを確保するために、CRMシステム、ERP、およびデータ管理プラットフォーム市場(DMP)ソリューションを含む、既存の複雑なMarTechスタックとシームレスに統合できるソリューションを必要とすることがよくあります。価格感度は比較的低く、総価値提案、ベンダーの評判、グローバルサポート、およびソフトウェアが広範な運用とともに拡張できる能力により焦点を移しています。大手企業向けの調達チャネルは、通常、直接販売エンゲージメント、広範な審査プロセス、および複数年契約のエンタープライズ契約を含みます。

中小企業、中小規模の代理店、ローカルビジネス、および成長中のEコマースベンチャーを含む、は使いやすさ、費用対効果、および迅速な実装を優先します。それらの購買行動は、しばしば、専用のデータサイエンスチームを必要とせずに、不可欠な洞察の取得を中心に展開します。それらは、直感的なダッシュボード、実行可能な推奨事項、およびソーシャルメディアや検索広告などの特定のデジタルチャネルに関連する主要業績評価指標に関する焦点を絞ったレポートを提供するソリューションを求めています。価格感度は大幅に高く、サブスクリプションベースの、スケーラブルなSaaSモデルを好むようになります。調達は、オンラインマーケットプレイス、ベンダーウェブサイト、または簡単な試用と採用を可能にするフリーミアムモデルを通じて行われることがよくあります。多くのSMEは複雑な統合のための専用ITリソースを欠いているため、簡略化されたオンボーディング、事前構築されたテンプレート、および強力なカスタマーサポートを提供するソリューションへのバイヤーの好みの顕著なシフトがあります。

両方のセグメントは、反応的なレポート作成から積極的な戦略策定へと移行するために、予測分析とAI駆動の洞察をますます要求しています。市場はまた、様々なソースからのデータを統合し、すべての顧客タイプにとっての複雑さを軽減し、効率を向上させる統合ダッシュボードへのシフトを見ています。

デジタル広告インテリジェンスソフトウェア市場における投資および資金調達活動は、データ駆動型広告の戦略的重要性および広告テクノロジーの急速な進化を反映して、過去2〜3年間で活発でした。ベンチャーキャピタル(VC)ファーム、プライベートエクイティ、および戦略的企業投資家は、分析、競合インサイト、および測定における強化された機能を提供する革新的な企業に資本を注いでいます。

ベンチャー資金調達ラウンド: 特に人工知能(AI)および機械学習(ML)を活用して予測分析、リアルタイム最適化、および自動化された洞察を提供するスタートアップにとって、初期段階および成長段階の資金調達ラウンドが普及しています。モバイルアプリインテリジェンス、ソーシャルメディア広告追跡、および広告不正検出ソフトウェア市場ソリューションのようなニッチ分野を専門とする企業が、かなりのシードおよびシリーズA資金を誘致しました。投資家は、プログラマティック広告市場からの膨大なデータセットを実行可能なインテリジェンスに凝縮し、広告主がより効率的な支出決定を行い、ROIを向上させることができるプラットフォームに熱心です。この焦点は、マーケティング分析ソフトウェア市場におけるより広範な投資トレンドを強調しています。

合併・買収(M&A)活動: この市場では、大手マーケティングテクノロジーコングロマリットが専門広告インテリジェンスプロバイダーを買収して製品ポートフォリオを拡大し、市場シェアを獲得するための戦略的なM&A活動が見られています。買収はしばしば、独自のデータセット、ユニークな分析手法、または強力な地域プレゼンスを持つ企業を標的とします。これらの統合は、広告インテリジェンスをより広範なマーケティング分析、CRM、およびカスタマーデータプラットフォームと統合し、より包括的なエンドツーエンドのマーケティングインテリジェンスプラットフォームを作成することを目的としています。例えば、大手競合インテリジェンスソフトウェア市場プレーヤーは、データカバレッジを強化するために、新興広告チャネルに焦点を当てた小規模企業を買収する可能性があります。

戦略的パートナーシップ: デマンドサイドプラットフォーム(DSP)、データ管理プラットフォーム(DMP)、およびメディアエージェンシーのような他のエコシステムプレーヤーとの広告インテリジェンスプロバイダー間の共同作業も増加しています。これらのパートナーシップは、シームレスなデータフローを促進し、プラットフォーム統合を強化し、広告インテリジェンスソリューションの流通チャネルを拡大します。この協力は、ビッグデータ分析市場から導き出されたデータの有用性を強化し、それが様々な広告プラットフォーム全体で効果的にアクティブ化されることを保証するために重要です。

最も多くの資本を誘致しているサブセグメントには、予測機能を提供するAI/ML駆動型分析プラットフォーム、多様なメディア全体での広告パフォーマンスの統一されたビューを提供するクロスチャネル測定ソリューション、および進化するデータ規制に準拠しながらインサイトを提供するプライバシー中心のツールが含まれます。正確な測定と競争優位性に対する継続的な需要は、デジタル広告インテリジェンスソフトウェア市場への持続的な投資家の関心を保証します。

デジタル広告インテリジェンスソフトウェア市場における日本市場は、成熟した経済、高度なデジタルインフラ、およびデータ主導型マーケティングへの強い関心に支えられ、安定した成長を遂げています。市場規模は、グローバル市場の成長率に概ね並行しており、今後数年間で安定した、あるいは緩やかな増加が予測されています。日本の経済は、一般的に、イノベーションへの注力、高品質へのこだわり、および長期的視点を持つことで知られており、これはソフトウェアソリューションの採用にも反映されています。大手企業は、競争優位性を維持するために、高度な分析ツールや競合インサイトを積極的に活用しています。特に、日本拠点の企業、または日本で活発に事業を展開している企業としては、サイバーエージェント(主要なインターネット広告代理店であり、自社で広告テクノロジー開発も行っている)、電通(世界有数の広告・マーケティング会社で、デジタル分野にも注力)、ADKホールディングス(広告・マーケティングサービスを提供)などが挙げられます。これらの企業は、国内市場の特性を熟知しており、日本独自の消費者行動や規制環境に対応したソリューションを提供しています。

日本においては、JIS(日本産業規格)などの標準化や、電気通信事業法、個人情報保護法などが広告関連の活動に影響を与える可能性があります。特に、個人情報保護法は、データ収集と利用に関して厳格な規制を設けており、広告インテリジェンスプラットフォームは、これらの法規制を遵守しながら、効果的な分析を行う必要があります。消費者の行動パターンとしては、依然として、ブランドへの信頼、品質、および詳細な情報へのアクセスが重視される傾向があります。デジタル広告においても、詳細な製品情報や企業からの信頼できる情報提供が、購買決定に影響を与えます。流通チャネルとしては、大手企業は直接的な販売契約や、既存のマーケティングテクノロジーベンダーとの提携を通じてソリューションを調達することが一般的です。一方、中小企業は、よりアクセスしやすく、費用対効果の高いSaaSモデルや、デジタルマーケティングエージェンシーを介したソリューションの利用を選択する傾向があります。日本市場では、一般的に、堅牢なサポート体制と、ローカライズされたインターフェースやレポート機能が評価されます。正確な市場規模の数値は公表されていませんが、デジタル広告支出の増加に伴い、2025年には約1兆円規模(USD 7-8 Billion相当)に達すると推測されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「デジタル広告インテリジェンスソフトウェア(大企業、中小企業別、クラウドベース、オンプレミス別、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)別 2026-2034年予測」レポートで採用されている調査方法論は、非常に正確で実行可能な市場インサイトを提供するために設計された、堅牢で多層的なアプローチです。当社の戦略は、厳密な二次分析と高度なデータモデリングに補完された、一次調査への大幅な配分を活用し、市場ダイナミクスの包括的な理解を優先しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネジメント(広告インテリジェンス)担当VP | 30% |

| デジタルマーケティング&アナリティクス責任者 | 35% |

| データストラテジスト | 20% |

| シニア広告オペレーションマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| デジタル広告インテリジェンスプラットフォームベンダー | 30% |

| 大企業マーケティング&アナリティクスチーム | 25% |

| デジタルマーケティングエージェンシー | 20% |

| AdTechデータ&測定プロバイダー | 15% |

| クラウドインフラストラクチャ&SaaSイネーブラー | 10% |

一次調査は、当社の分析の礎をなし、研究努力全体の約75%を占めています。業界関係者とのこの広範な関与により、市場参加者から直接、リアルタイムの専有インサイトを収集することができ、現在のトレンド、競合状況、技術的進歩、および将来の見通しに関する詳細な情報を提供します。インタビューは、バリューチェーン全体で、意思決定者および主題専門家を中心に実施されます。

インタビューされた主要な関係者には以下が含まれます。

当社の一次アウトリーチは、デジタル広告インテリジェンスソフトウェアのエコシステムにとって重要な、多様な企業タイプに及びます。これには以下が含まれます。

これらのインタビューは通常45〜60分で、定量的データポイントと定性的視点の両方を引き出すように設計された構造化されたアンケートを通じて実施されます。この直接的な関与により、当社の理解が実際の運用インサイトに基づき、市場の現実に対して検証されていることが保証されます。

当社の一次調査を補完する二次調査は、全体的な調査プロセスの約25%に貢献しています。このフェーズでは、公開されている情報の厳密なレビューと統合が行われ、一次調査結果の検証、履歴データの確立、市場の推進要因と抑制要因の特定、および市場構造の基盤となる理解の構築に役立ちます。当社の包括的なアプローチは、信頼できる権威ある情報源を重視し、客観性と専有分析を維持するために、他の市場調査会社からのデータは厳密に回避しています。

利用される情報源には以下が含まれます。

当社の市場規模推定では、トップダウンとボトムアップの強力な組み合わせを使用し、さまざまなデータポイントとソースを横断する複数レベルのデータトライアンギュレーションによって強化されています。この反復プロセスにより、堅牢性が確保され、潜在的なバイアスが最小限に抑えられます。

ボトムアップアプローチでは、詳細なデータポイントを収集して総市場規模を構築します。デジタル広告インテリジェンスソフトウェア市場の主要な指標と変数は次のとおりです。

トップダウンアプローチは、グローバルなデジタル広告支出や全体的なAdTech市場規模などの広範な市場推定から始まり、普及率、テクノロジー採用、および市場シェア分析に基づいて、特定のデジタル広告インテリジェンスソフトウェアセグメントに絞り込みます。

データトライアンギュレーションでは、一次インタビュー、二次調査、および定量的モデルから導き出されたデータを比較および検証します。この複数ソース検証プロセスは、地域市場のサイジングからアプリケーションおよびタイプセグメンテーションまで、さまざまな段階で適用され、レポート全体の一貫性と信頼性を確保します。予測は、マクロ経済指標、テクノロジー採用曲線、および競合の激しさを組み込んだ高度な統計モデリング技術を使用して生成されます。

データ整合性への当社のコミットメントは最優先事項です。すべてのデータポイントおよび市場推定は、複数の専門家レビューとクロスリファレンスを通じて厳密に検証されます。この細心の注意を払った品質チェックプロセスにより、推定データ精度レベルは85〜90%となります。

市場レポートは動的であり、継続的に更新されます。すべてのデータ、分析、および予測は、購入日まですべてレビューおよび更新され、最新の市場状況、競合の動向、および技術的シフトを反映しています。これにより、クライアントは最も最新かつ関連性の高い市場インテリジェンスを入手できます。

競争環境には、Pathmatics、Similarweb、Numerator、Sensor Towerが含まれます。これらの企業は、競合他社の広告戦略、支出、クリエイティブパフォーマンスに関する重要なデータを提供し、世界中の多様な顧客ニーズに対応しています。

成長は主に、世界的なデジタル広告費の増加と、競争的洞察の必要性によって牽引されています。市場は15%のCAGRで成長すると予測されており、広告戦略最適化における実用的なインテリジェンスへの強力な需要を示しています。

デジタル広告インテリジェンスソフトウェアの価格設定構造は、通常、データ量、機能、ユーザーシートに基づくサブスクリプションモデルを含みます。クラウドベースのソリューションはスケーラブルな価格設定を提供し、オンプレミス展開と比較して中小企業にとって初期費用を削減する可能性があります。

GDPRやCCPAのような規制フレームワークは、データ収集と使用に影響を与え、ソフトウェアプロバイダーにコンプライアンスを保証するよう求めています。データプライバシー規制は、データソースとレポート作成機能に影響を与え、製品開発と市場アクセスを形成します。

重大な障壁には、データ取得および処理の高コスト、分析のための高度なAI/ML開発、およびPathmaticsやSimilarwebのような既存企業による確立された顧客基盤が含まれます。技術的専門知識と大規模なインフラストラクチャが不可欠です。

アジア太平洋地域は、デジタル経済の拡大とインターネット普及率の増加により、 substantialな成長の可能性を秘めた新興地域です。北米は最大のシェア(推定38%)を占めていますが、アジア太平洋地域のような地域はより高い成長率を示すと予想されています。