1. デジタルアクセシビリティソフトウェアの主な「原材料」は何ですか?

ソフトウェアの場合、主なインプットには、熟練した人的資本(開発者、UXデザイナー)、テストおよびAIモデル用のデータ、クラウドインフラストラクチャサービスが含まれます。サプライチェーンは、人材獲得、堅牢なデータプライバシー、安全で信頼性の高いホスティングプラットフォームに焦点を当てています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

デジタルアクセシビリティソフトウェア

デジタルアクセシビリティソフトウェアSenior Research Analyst

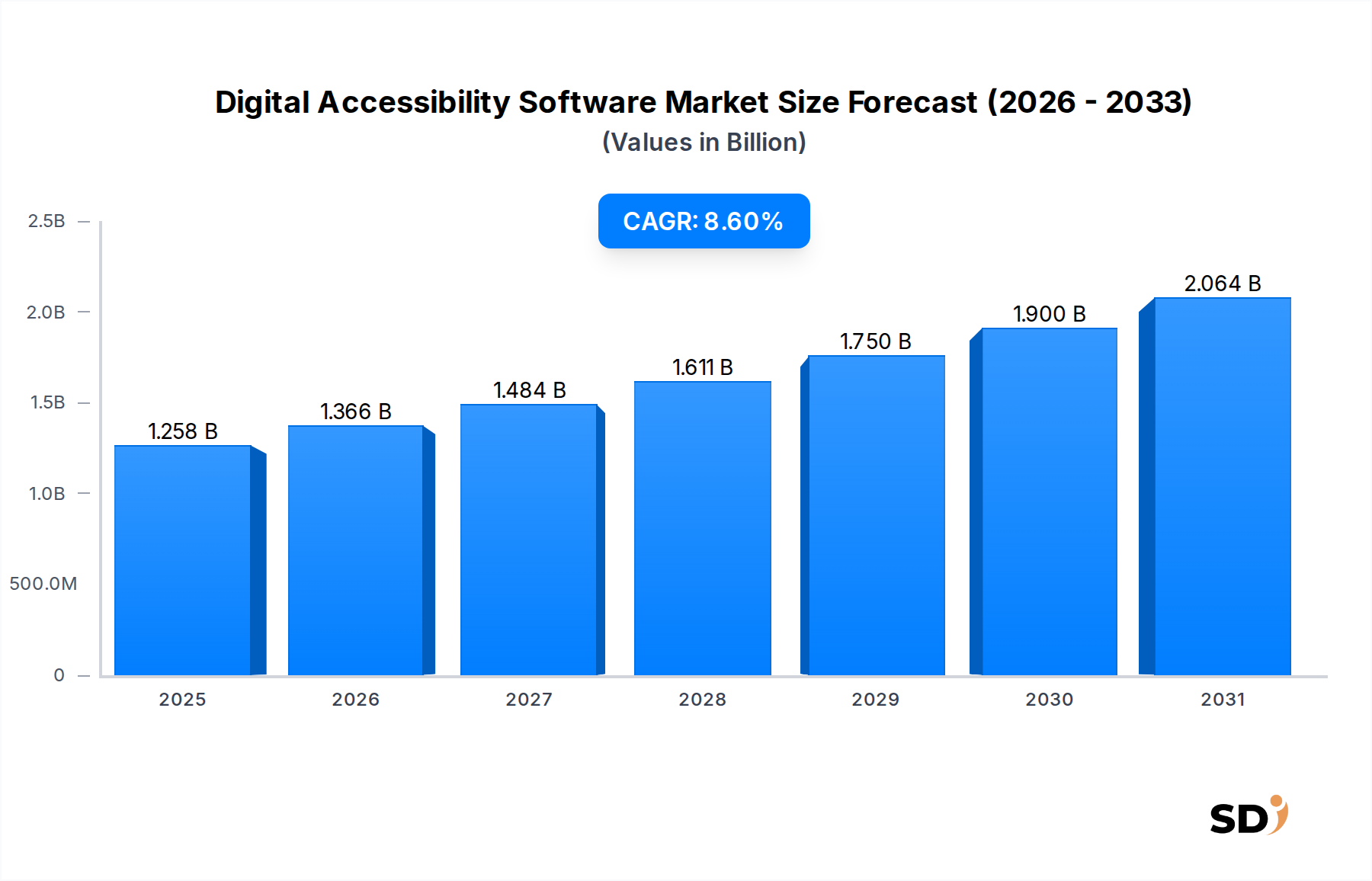

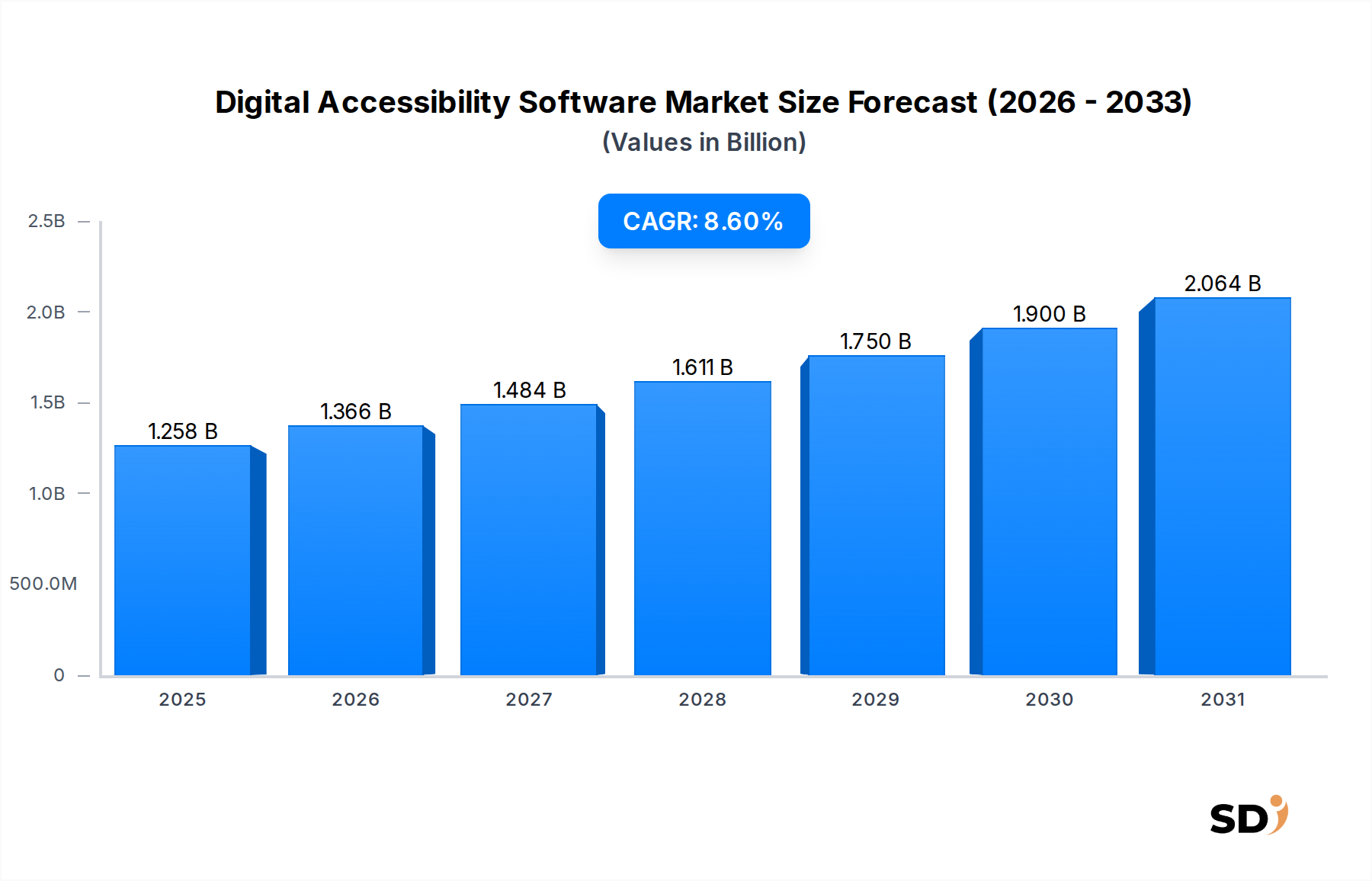

デジタルアクセシビリティソフトウェア市場は、2034年までに12億5,800万ドル(約1,887億円)の評価額に達すると予測されており、8.6%という堅調な年平均成長率(CAGR)を示すなど、大幅な拡大が見込まれています。この成長軌道は、厳格な規制義務、デジタルインクルージョンに対する社会的な需要の高まり、そして人工知能(AI)や機械学習(ML)を中心とした急速な技術進歩の融合によって根本的に推進されています。世界中の企業は、単なるコンプライアンス義務としてだけでなく、市場リーチを拡大しブランド評判を高めるための戦略的要請として、デジタルアクセシビリティをますます優先しています。WCAG(Web Content Accessibility Guidelines)などの基準や、アメリカ障害者法(ADA)、欧州アクセシビリティ法(EAA)などの地域法規の更新に代表される、進化する法規制の状況は、洗練されたデジタルアクセシビリティソフトウェア市場ソリューションの基盤的な需要を生み出しています。

業界全体でのデジタルトランスフォーメーション市場の加速や、リモートワークモデルへの広範な移行といったマクロ的な追い風は、インクルーシブなデジタル体験の必要性をさらに増幅させています。オンラインプラットフォームの固有のグローバル性は、視覚、聴覚、認知、運動機能の障害を持つ人々を含む、多様なユーザーベースに対応できるソリューションを必要とします。さらに、SaaS(Software as a Service)市場を支えるクラウドベースのデリバリーモデルの採用増加は、あらゆる規模の企業がアクセシビリティイニシアチブを効率的に実施・管理するためのスケーラビリティと柔軟性を提供します。自動アクセシビリティテスト、AIを活用した修正ツール、リアルタイムユーザーフィードバックメカニズムなどの分野でのイノベーションは、利用可能なソフトウェアの効果と範囲を継続的に強化しており、デジタルアクセシビリティソフトウェア市場を持続的かつ長期的な成長へと位置づけています。焦点は、アクセシビリティの障壁を特定するだけでなく、真にインクルーシブなデジタル環境を育成するための実行可能な洞察と自動修正を提供することにあります。

ウェブサイトアクセシビリティソフトウェア市場セグメントは、現在、より広範なデジタルアクセシビリティソフトウェア市場において支配的なシェアを占めています。これは、ウェブベースのコンテンツやアプリケーションが、障害を持つ人々を含むすべてのユーザーにとってアクセス可能であるという普遍的な必要性によって主に推進されています。このセグメントは、ウェブサイトやウェブアプリケーションのアクセシビリティ問題を特定、報告、修正するためのさまざまなソリューションを含み、WCAG 2.1などの国際基準やさまざまな国内規制への準拠を保証します。その優位性は、ウェブサイトが企業、政府、教育機関がターゲットオーディエンスと対話するための主要なタッチポイントとして果たす重要な役割に由来します。アクセシビリティ基準への準拠を怠ることは、法的罰則のリスクを伴うだけでなく、人口のかなりの部分を疎外し、潜在的な収益とブランド認識に影響を与えます。

ウェブサイトアクセシビリティソフトウェア市場の主要プレイヤーには、Siteimprove、UserWay、Level Access、accessiBeといった著名な企業が含まれており、それぞれが自動オーバーレイから包括的な監査・修正プラットフォームまで、さまざまなアプローチを提供しています。ウェブテクノロジーの継続的な進化と、ウェブサイトコンテンツの動的な性質が、これらのソフトウェアソリューションに対する持続的な需要を保証するために、継続的な監視と更新を必要とします。さらに、現代のウェブサイトの複雑さが増すにつれて、通常は多種多様なサードパーティプラグインや動的コンテンツと統合されるため、アクセシビリティの欠陥を正確に評価・修正できる洗練されたツールが必要となります。これらのソフトウェアプラットフォームとさまざまなCMS(Content Management System)市場ソリューション、eコマースプラットフォーム、開発環境との統合機能は、シームレスな実装と継続的なメンテナンスに不可欠であり、デジタルインフラストラクチャの不可欠なコンポーネントとなっています。企業がデジタルフットプリントを拡大し、オンラインチャネルを通じてユーザーエンゲージメントを強化し続けるにつれて、ウェブアクセシビリティの確保という使命はさらに強化され、デジタルアクセシビリティソフトウェア市場におけるウェブサイトアクセシビリティソフトウェア市場の主導的な地位を確固たるものにし、自動テスト、AI駆動型修正、パーソナライズされたユーザーエクスペリエンスにおける継続的なイノベーションを推進します。このセグメントの成長は、アクセシブルなウェブサイトが社会的善に貢献するだけでなく、SEOを改善し、顧客基盤を拡大し、法的リスクを軽減するという広範な理解によってさらに促進されます。

デジタルアクセシビリティソフトウェア市場の堅調な拡大は、主に2つの重要な要因、すなわち、規制圧力の高まりと継続的な技術革新によって推進されています。規制遵守は、さまざまなグローバルおよび地域的な義務が組織にデジタル資産のアクセス可能性を確保することを強制するため、重要な推進要因となっています。例えば、2025年6月から施行される欧州アクセシビリティ法(EAA)は、幅広い製品やサービスに直接影響を与え、EU内で事業を行う企業に準拠したソリューションを採用するか、罰則に直面することを強制します。同様に、米国では、アメリカ障害者法(ADA)の解釈が、アクセス不能なウェブサイトやデジタルプラットフォームに関連する訴訟を継続的に引き起こしており、デジタルアクセシビリティソフトウェア市場ツールへの投資を強力に促進して法的リスクを軽減しています。これらの規制は、ベースラインの需要を確保し、より高い基準を継続的に推進しており、アクセシビリティソフトウェアの採用率の増加に直接つながっています。

規制義務を補完する技術革新、特にAIソフトウェア市場内での革新は、強力な加速要因です。高度なAIおよび機械学習アルゴリズムは、複雑なアクセシビリティ問題を自動検出したり、画像に代替テキストを生成したり、さらには個々のユーザーのニーズに合わせてインターフェースを動的に適応させたりすることで、アクセシビリティソリューションに革命をもたらしています。これにより、以前はアクセシビリティ監査や修正に必要とされていた手作業や専門知識が大幅に削減されます。さらに、デジタルアクセシビリティソフトウェア市場ソリューションと他の重要なビジネスアプリケーションとの強化された統合機能、およびアシスティブテクノロジー市場の台頭は、デジタルインクルージョンへのシームレスで包括的なアプローチを提供します。これらのイノベーションは、コンプライアンスを簡素化するだけでなく、単なる規制チェックボックスを超えて、真にインクルーシブなデザインへと、パーソナライズされ効果的なアクセシビリティ体験のための新しい道を開きます。これらの推進要因の収束は、需要が法的に強制され、技術的に可能であるダイナミックな市場環境を生み出し、急速な進化と採用を促進します。

デジタルアクセシビリティソフトウェア市場は、包括的なプラットフォームから特殊なツールまで、幅広いソリューションを提供する多様なベンダーの景観を特徴としています。競争環境は、コンプライアンスの簡素化、ユーザーエクスペリエンスの向上、既存のデジタルインフラストラクチャとのシームレスな統合を目指した継続的なイノベーションによって特徴づけられます。

デジタルアクセシビリティソフトウェア市場は、インクルージョンとコンプライアンスを強化することを目的とした継続的な進歩と戦略的コラボレーションによって特徴づけられるダイナミックな市場です。

デジタルアクセシビリティソフトウェア市場は、独自の規制環境、デジタル成熟度、経済状況によって推進され、さまざまなグローバル地域で多様な成長パターンと採用率を示しています。

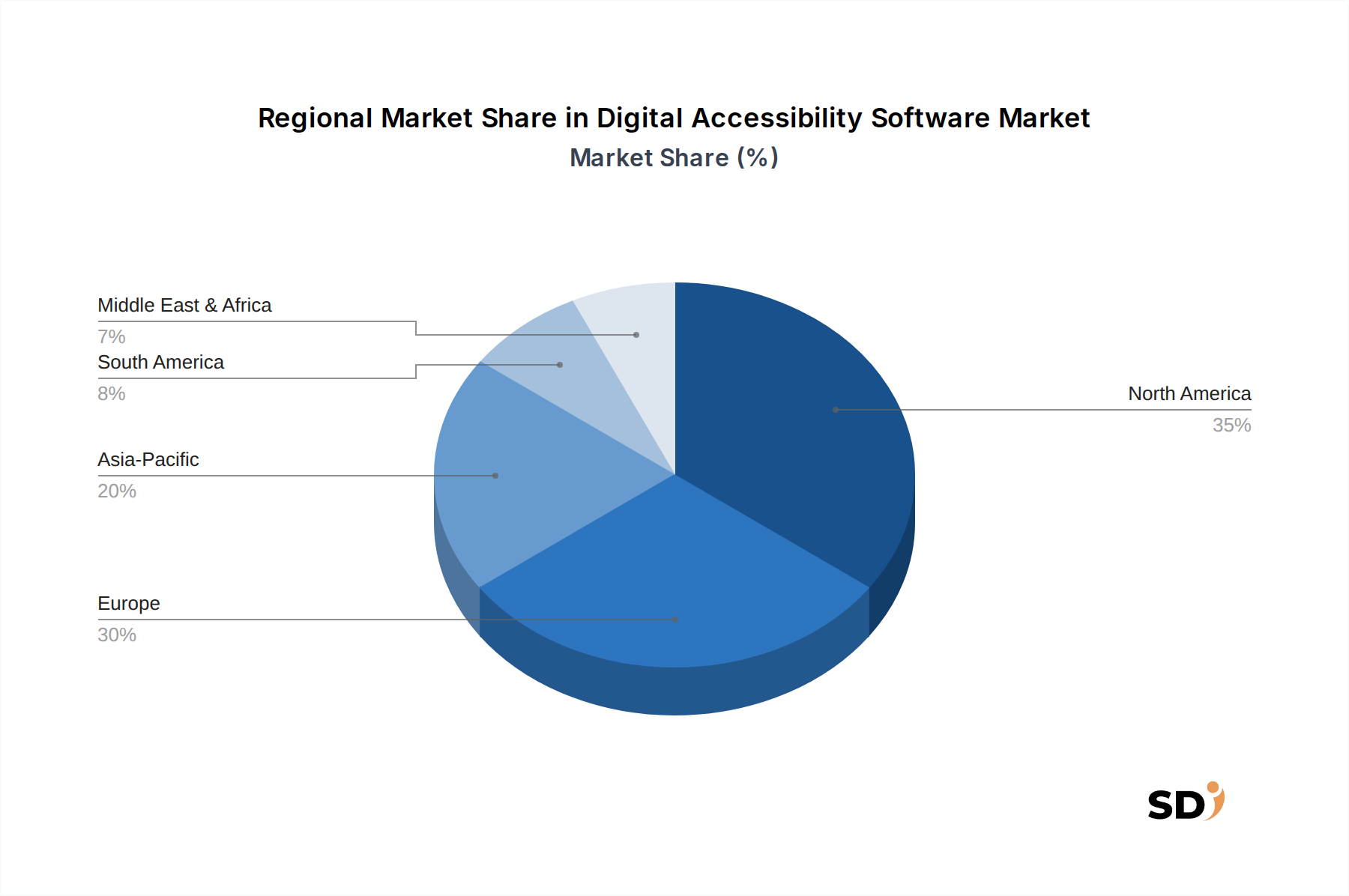

北米は、アメリカ障害者法(ADA)やリハビリテーション法第508条などの厳格な法律に大きく推進され、デジタルアクセシビリティソフトウェア市場で significant な収益シェアを占めています。この地域、特に米国は、高いデジタル採用率と、公共および民間の両部門にわたる堅牢なアクセシビリティソリューションを義務付ける訴訟環境が特徴です。地域的なCAGRは7.9%と推定され、北米はデジタルプラットフォームの継続的な更新と、多様性、公平性、インクルージョン(DEI)イニシアチブに対する企業の重視の高まりによって推進される、成熟しながらも拡大する市場であり続けています。

ヨーロッパは、幅広い製品やサービスにアクセシビリティを義務付ける包括的な欧州アクセシビリティ法(EAA)によって推進され、もう一つの substantial な市場を形成しています。英国、ドイツ、フランスなどの国々は、政府機関や大企業が主導する採用の最前線にあります。ヨーロッパはCAGR8.3%を記録すると予想されており、主な需要ドライバーは、加盟国間のアクセシビリティ基準の調和と、デジタル権に対する公衆の意識の高まりです。エンタープライズソフトウェア市場との統合を提供する包括的なソリューションの必要性がここで顕著です。

アジア太平洋は、デジタルアクセシビリティソフトウェア市場で最も急速に成長している地域になると予想されており、CAGRは9.5%を超えると予測されています。この急速な成長は、中国、インド、日本などの人口の多い国々でのデジタル変革イニシアチブの急増、インターネット普及率の増加、デジタルインクルージョンへの意識の高まりに起因しています。この地域の多くの地域では規制の枠組みはまだ進化していますが、拡大するデジタル経済と増加する消費者ベースは、企業がアクセシビリティソフトウェアを採用する強力なインセンティブとなっています。特にSMEソフトウェア市場からの需要の増加が顕著です。

ラテンアメリカと中東・アフリカは、現在より小さいシェアを占めている新興市場ですが、有望な成長の可能性を示しています。ラテンアメリカでは、ブラジルやメキシコなどの国々で、立法努力の増加とデジタル人口の増加が見られています。中東・アフリカ地域、特にGCC諸国は、スマートシティイニシアチブとデジタルインフラに多額の投資を行っており、これは本質的にアクセシビリティソリューションの必要性を推進しています。これらの地域での主な需要ドライバーは、初期の規制開発と、デジタルリテラシーの向上、およびグローバルテクノロジー企業のリーチの拡大です。

デジタルアクセシビリティソフトウェア市場における投資および資金調達活動は、過去2〜3年間で顕著な増加を見ており、市場の戦略的重要性の上昇とイノベーションの必要性を反映しています。ベンチャーキャピタルファームやプライベートエクイティファンドは、スケーラブルでAI駆動型、およびクラウドコンピューティング市場ベースのソリューションを提供する企業をますますターゲットにしています。観察される主要なトレンドは、サードパーティの統合にのみ依存するのではなく、アクセシビリティ機能をコア製品に直接統合することを目指す、より小規模で特殊なアクセシビリティツールが、より大規模なエンタープライズソフトウェア企業に買収されることです。このM&A活動は、アクセシビリティを後付けとしてではなく、設計段階から組み込むことへの移行を強調しています。

例えば、2023年末には、自動WCAGコンプライアンステストを専門とする企業の重要なシリーズC資金調達ラウンドが行われ、5,000万ドル(約75億円)を調達してAI能力とグローバル展開を拡大しました。これは、アクセシビリティ監査のコストと複雑さを大幅に削減できるAI駆動型ソリューションの成長可能性に対する投資家の信頼を浮き彫りにしています。戦略的パートナーシップも一般的であり、アクセシビリティソフトウェアベンダーは、ウェブ開発代理店、デザインスタジオ、デジタルマーケティング会社と協力して、包括的なデジタルインクルージョンサービスを提供しています。最も資本を集めているサブセグメントには、リアルタイム修正、AI駆動型コンテンツ分析(特にリッチメディアの場合)、および堅牢なレポートとコンプライアンス分析を提供するプラットフォームに焦点を当てたものがあります。アクセシビリティを通じてユーザーエクスペリエンス(UX)ソフトウェア市場を強化するという推進力は、これらの投資の強力な動機であり、これらのソリューションをより広範なデジタルトランスフォーメーション戦略の重要なコンポーネントとして位置づけています。

デジタルアクセシビリティソフトウェア市場にとって、「輸出」と「関税の影響」という従来の概念は、特にSaaS(Software as a Service)市場モデルを通じて配信されるソフトウェアの性質によって、大部分が再定義されています。物理的な商品ではなく、貿易フローにはライセンス、サブスクリプション、知的財産が含まれます。主要な輸出国は、通常、米国、一部のヨーロッパ諸国(例:アイルランド、ドイツ)、そしてますますイスラエルやインドなど、先進的な技術インフラストラクチャと堅牢なソフトウェア開発エコシステムを持つ国々です。これらの国々は、多くの場合、クラウドインフラストラクチャを活用してシームレスな配信を行い、アクセシビリティソフトウェアソリューションをグローバルな顧客に開発・提供しています。

輸入国は、本質的に、企業や組織がデジタルアクセシビリティソリューションを必要とするあらゆる国です。貿易ルートは主にデジタルであり、グローバルなインターネット接続によって促進されます。従来の意味での関税は、デジタルアクセシビリティソフトウェア市場ライセンスのコストに直接的な影響はほとんどありません。しかし、非関税障壁は非常に重要です。欧州のGDPRや中国、ロシアの特定のデータ居住要件などのデータローカライゼーション法は、事実上の障壁として機能し、ベンダーが特定の管轄区域内にデータセンターをホストすることを必要とします。これは、追加のインフラ投資を必要としたり、一部のプロバイダーの市場アクセスを制限したりすることで、クロスボーダーボリュームに影響を与えます。さらに、さまざまな国のアクセシビリティ基準と認定(例:Section 508対EN 301 549)は、ソフトウェアが複数の規制環境に適応できるようにすることを要求しており、市場参入とクロスボーダーサービス提供の複雑さを増しています。デジタルサービス税とクロスボーダーデータ転送規制に関する最近の議論は、グローバルなデジタルアクセシビリティソフトウェア市場プロバイダーの運用コストと市場戦略に影響を与える可能性のある新しい層の複雑さをもたらしましたが、ボリュームへの直接的な定量化可能な影響は流動的です。

デジタルアクセシビリティソフトウェア市場における日本市場は、高齢化社会の進展と、デジタル化の遅れを取り戻そうとする政府および企業の取り組みによって、着実に成長が見込まれる有望な市場です。市場規模は、デジタルトランスフォーメーション(DX)の推進、特に高齢者や障害を持つ人々がデジタルサービスを円滑に利用できるようにするためのアクセシビリティへの意識向上を背景に、今後数年間で徐々に拡大すると予測されています。具体的な市場規模の数値は公開情報が限られていますが、OECD諸国の中でも高齢化率が最も高い日本では、デジタルインクルージョンの重要性が社会的に高まっています。 国内においては、ITベンダーやコンサルティングファームがアクセシビリティ関連のサービスを提供しています。例えば、NTTデータや富士通のような大手IT企業は、エンタープライズ向けのアクセシビリティコンサルティングやソリューション開発に注力しています。また、Siteimproveのようなグローバル企業も日本市場で活動しており、ウェブサイトのアクセシビリティ監査・改善ツールを提供しています。これらの企業は、日本国内の企業が直面するアクセシビリティの課題解決を支援しています。 日本における規制や標準フレームワークとしては、主にJIS(日本産業規格)のZ 8071「ウェブアクセシビリティ」や、各自治体・公共機関が定めるウェブアクセシビリティポリシーが挙げられます。これらの基準は、WCAGに準拠しつつ、日本のユーザーの特性や利用環境を考慮したものです。法的拘束力は限定的であるものの、公共機関や大企業を中心に、これらの基準への準拠が強く推奨されており、アクセシビリティソフトウェアの導入を促進する要因となっています。 流通チャネルにおいては、ITベンダーやSIer(システムインテグレーター)を通じたBtoB販売が中心です。企業は、コンサルティングサービスとパッケージソフトウェアを組み合わせて導入する傾向があります。消費者行動としては、個々のユーザーが直接アクセシビリティソフトウェアを導入するケースはまだ少ないですが、企業が顧客満足度向上やCSR(企業の社会的責任)活動の一環として、ウェブサイトやアプリのアクセシビリティ向上に投資する動きが広がっています。 円換算では、市場全体の評価額は現時点では億単位から数十億円規模と推定されますが、これはあくまで推計であり、将来的な成長ポテンシャルは大きいと考えられます。為替レートの変動により、ドル建ての市場規模を円換算する際に若干の変動が生じる可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「デジタルアクセシビリティソフトウェア市場」レポートで採用されている包括的な方法論は、2026年から2034年までの堅牢で正確な市場予測を保証します。私たちの取り組みは、厳格な一次および二次調査手法、洗練された需要モデリング、およびマルチレベルデータトライアンギュレーションを統合し、高忠実度の洞察を提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネジメント担当VP(ソフトウェアベンダー) | 30% |

| CDO(大企業) | 25% |

| アクセシビリティリード/スペシャリスト | 25% |

| ソフトウェア開発責任者/CTO | 20% |

| Company Type | Representation (%) |

|---|---|

| デジタルアクセシビリティソフトウェアベンダー | 35% |

| 大企業(エンドユーザー) | 25% |

| アクセシビリティコンサルティングファーム | 15% |

| Web開発/デザインエージェンシー | 15% |

| 中小企業(エンドユーザー) | 10% |

一次調査は、分析の基盤を構成し、研究全体の約75%を占めます。このフェーズでは、デジタルアクセシビリティソフトウェアのバリューチェーン全体にわたる主要なステークホルダーとの広範で詳細なインタビューとディスカッションが行われます。私たちのインタビュー戦略は、業界の専門家から直接定性的および定量的洞察を捉え、二次データを検証し、デジタルアクセシビリティソフトウェアに特有の新たなトレンドと市場ダイナミクスを明らかにすることを目的としています。主な参加者は次のとおりです。

これらのディスカッションは、製品ロードマップ、テクノロジー採用率、価格戦略、競争環境、規制遵守の課題、およびさまざまなアプリケーション(大企業、中小企業)や地域にわたるエンドユーザーの要件に関する重要な洞察を提供します。

二次調査は、研究方法論に約25%を貢献し、市場の理解とセグメンテーションの基盤となります。このフェーズでは、信頼できる情報源からの公開情報の包括的なレビューが含まれており、予備的な市場規模の測定、主要プレーヤーの特定、および市場の推進要因と制約の理解が可能になります。私たちの情報源には以下が含まれます。

この堅牢な二次調査は、市場の過去のパフォーマンス、現在の状況、および将来の成長の可能性についての全体像を提供します。

私たちの市場推定は、トップダウンとボトムアップの方法論の組み合わせを活用し、マルチレベルデータトライアンギュレーションによって補完され、最大限の精度を確保します。

マルチレベルデータトライアンギュレーションには、一次インタビューからの発見と二次データ、およびトップダウンとボトムアップの両方の市場規模測定モデルとの相互参照が含まれます。この反復プロセスは、不一致の調整、仮定の精緻化、およびすべてのセグメントと地域(北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋)にわたる予測の妥当性の強化に役立ちます。

私たちは、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格な品質管理プロセスは、85〜90%の推定データ精度レベルを保証します。すべてのデータポイント、トレンド、および予測は、経験豊富なアナリストによって複数層の検証を受けます。

さらに、最大限の関連性を確保するために、すべてのレポートは購入日まで動的に更新され、最新の業界開発、技術進歩、および競争環境の変化が組み込まれています。このコミットメントにより、お客様は戦略的意思決定のために最も最新で実行可能な洞察を得ることができます。

ソフトウェアの場合、主なインプットには、熟練した人的資本(開発者、UXデザイナー)、テストおよびAIモデル用のデータ、クラウドインフラストラクチャサービスが含まれます。サプライチェーンは、人材獲得、堅牢なデータプライバシー、安全で信頼性の高いホスティングプラットフォームに焦点を当てています。

北米は、ADAやセクション508などの厳格な規制フレームワークにより、市場をリードすると予測されています。高いデジタル普及率と企業の社会的責任への強い重点も、大幅な需要を牽引しています。

イノベーションには、自動化されたアクセシビリティテストと修正のためのAIと機械学習、および既存のWeb開発ワークフローとの統合の改善が含まれます。高度なツールは、リアルタイムのコンプライアンス監視とユーザー固有のアダプティブインターフェイスを提供し、多様なニーズに対応するユーザビリティを向上させています。

価格設定は通常SaaSサブスクリプションモデルに従い、機能セット、使用量、エンタープライズサイズによって異なります。コスト構造は、研究開発、継続的なアップデート、カスタマーサポートが支配的であり、進化するアクセシビリティ標準に対応するための継続的な取り組みを反映しています。

パンデミックは、さまざまな業界でデジタルトランスフォーメーションを加速させ、アクセシブルなオンラインプラットフォームの必要性を高めました。これにより、持続的な成長が促進され、必須のデジタルインクルージョンとリモートワークアクセシビリティソリューションへの長期的な構造的シフトが強化されました。

主要なエンドユーザー業界には、eコマース、政府、教育、ヘルスケアなどの分野の大企業や中小企業が含まれます。下流の需要は、法的コンプライアンス要件と、インクルーシブなデジタルエクスペリエンスを通じてユーザーベースを拡大したいという願望によって推進されています。