1. デバイス脆弱性管理市場の投資トレンドはどのようなものですか?

デバイス脆弱性管理への投資は、12%の年平均成長率(CAGR)によって牽引されています。IBM、Qualys、Rapid7のような主要プレーヤーは、企業がサイバー防御を優先するにつれて戦略的資本を引きつけています。この市場の成長は、プライベートエクイティおよびベンチャーキャピタルからの継続的な関心を育んでいます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

デバイス脆弱性管理

デバイス脆弱性管理Senior Research Analyst

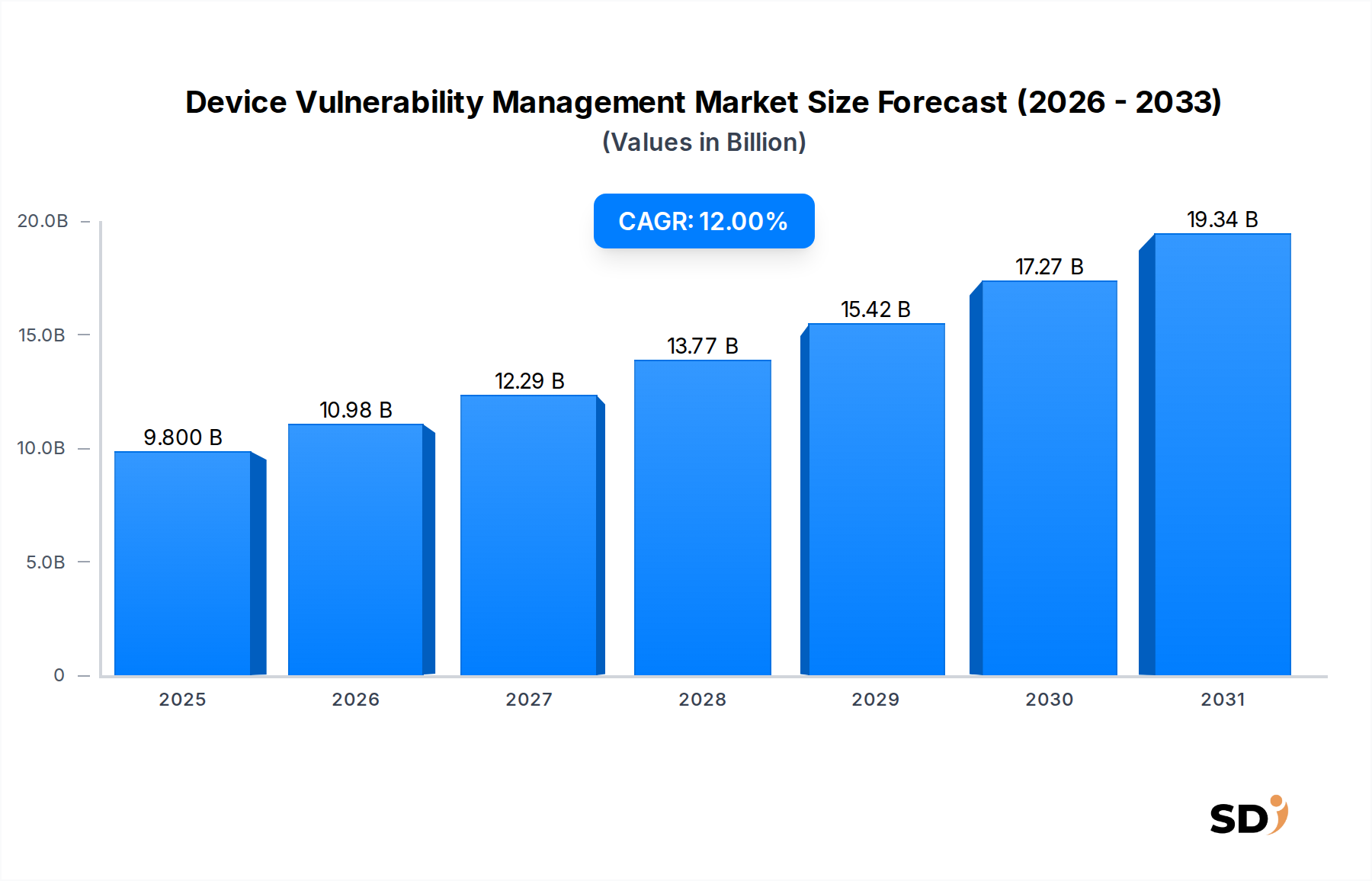

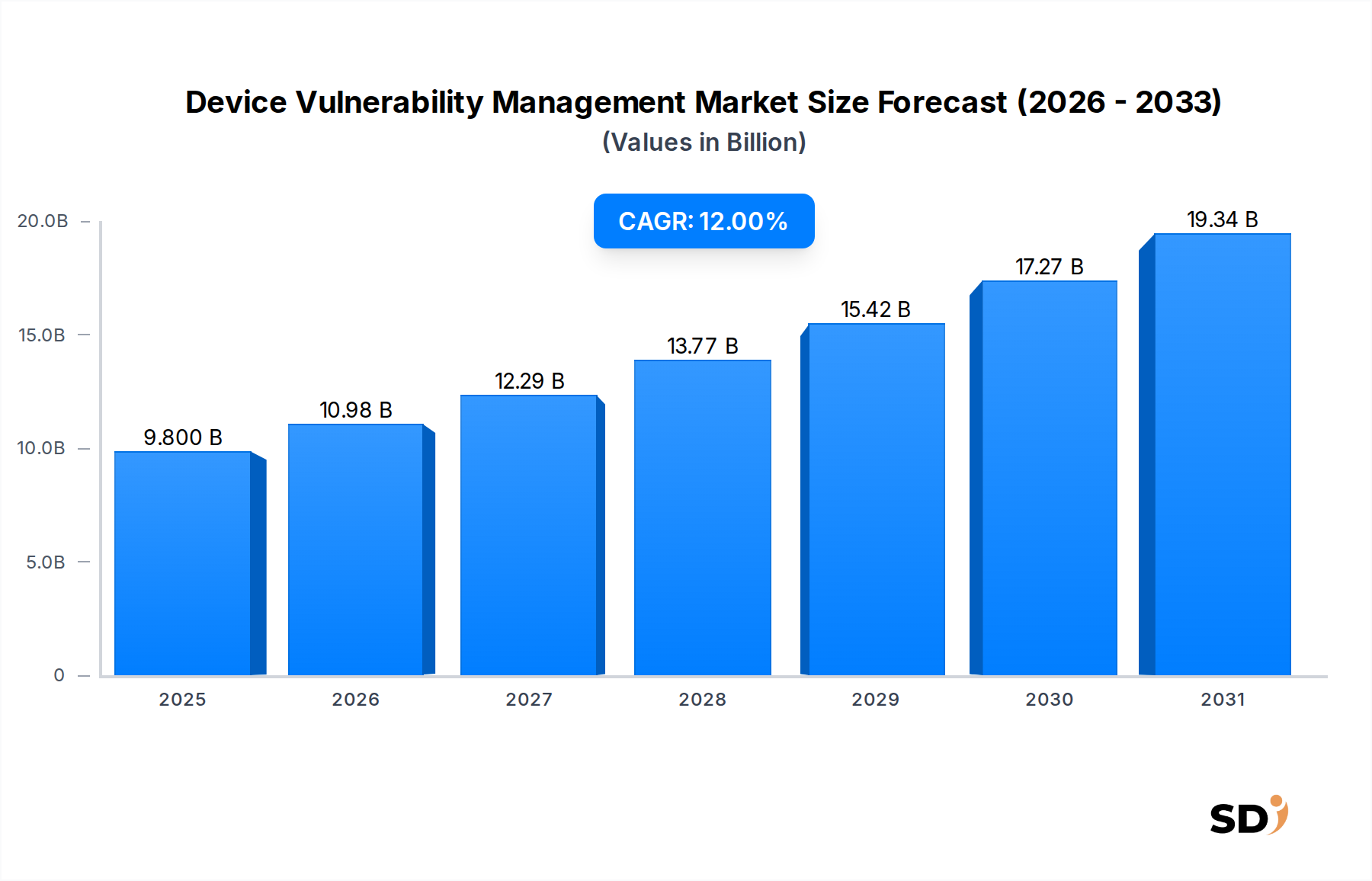

2025年に98億ドルと推定されるグローバルなデバイス脆弱性管理市場は、2034年までに約271億5600万ドルに達し、印象的な12%の年平均成長率(CAGR)で成長すると予測されており、大幅な成長が見込まれています。この堅調な拡大は、サイバー脅威の巧妙化と量の増加、様々な産業における接続デバイスの急速な普及、そしてデータ保護とデジタルインテグリティを規制する規制環境のますます厳格化によって、主に牽引されています。デジタル変革の加速、ハイブリッドワークモデルの広範な採用、攻撃対象領域の継続的な拡大といったマクロ経済の追い風が、包括的な脆弱性管理ソリューションへの需要を後押ししています。組織は、多様なITおよび運用技術(OT)エコシステム全体におけるセキュリティ上の弱点のプロアクティブな特定、評価、および修正の極めて重要な必要性を認識しています。脆弱性管理プラットフォームへの人工知能(AI)および機械学習(ML)機能の統合は、効率と精度を向上させ、より予測的かつ自動化された脅威対応を可能にしています。さらに、特に社内専門知識が不足している中小企業(SME)の間で、マネージドセキュリティサービスへの依存度の高まりが、市場の勢いに大きく貢献しています。クラウドネイティブアーキテクチャへの移行と、拡大し続けるデバイスインベントリに対するリアルタイムの可視性の必要性は、堅牢な組織のセキュリティ体制を維持する上で、デバイス脆弱性管理の基盤的な役割を浮き彫りにしています。サイバーセキュリティにおける人材不足という継続的な課題は、自動化および統合ソリューションの必要性をさらに増幅させ、デバイス脆弱性のプロアクティブな管理を現代のエンタープライズセキュリティ戦略の必須要素にしています。この見通しは、組織がますます複雑な脅威環境でのリスクを軽減しようとする中で、デバイス脆弱性管理市場におけるイノベーションと投資の持続的な期間を示唆しています。

大企業セグメントは、デバイス脆弱性管理市場において疑う余地のない支配的な勢力であり、一貫して最大の収益シェアを占めています。この優位性は、大企業に特有のいくつかの本質的な要因に起因しています。第一に、大企業は通常、広範かつ非常に複雑なITインフラストラクチャを管理しており、数千、あるいは数万もの多様なエンドポイント、サーバー、ネットワークデバイス、および特殊な運用技術(OT)システムで構成されていることがよくあります。この広大で複雑なデジタルフットプリントは、本質的に小規模な組織と比較して大幅に大きい攻撃対象領域を提示しており、洗練されたスケーラブルな脆弱性管理ソリューションを必要としています。その事業の極めて重要な性質、知的財産、顧客データ、および金融資産の高い価値と相まって、それらは高度な持続的脅威(APT)および大規模なサイバー攻撃の主要な標的となっています。その結果、大企業はサイバーセキュリティに巨額の予算を割り当てており、堅牢なデバイス脆弱性管理プラットフォームおよび関連サービスへの専用投資が含まれています。GDPR、HIPAA、SOXなどのグローバル規制、および業界固有の義務によって推進される厳格なコンプライアンス義務は、包括的な脆弱性評価、修正、および報告フレームワークを実装することを強制します。コンプライアンス違反は、深刻な財政的罰則、評判の低下、および法的影響につながる可能性があります。継続的な監視、高度な分析、および自動パッチ管理機能を提供する統合プラットフォームへの需要は、このセグメントで特に顕著です。手動プロセスは、この規模では持続不可能であるためです。IBM、Qualys、Rapid7、およびSymantec Corporationのような主要プレイヤーは、大企業クライアントの特定の要件を満たすように製品を調整しており、既存のセキュリティオペレーションセンター(SOC)およびエンタープライズリスク管理フレームワークと統合されるソリューションを提供しています。脅威認識の高まりとアクセスしやすいクラウドベースのソリューションにより、中小企業(SMB)セグメントが急速な成長を遂げている一方で、その規模、規制圧力、および資産の重要性により、大企業は今後もデバイス脆弱性管理市場の収益ランドスケープの根幹をなすでしょう。これらの企業がグローバルに分散した環境全体で脆弱性を管理するための高度なソリューションに投資するため、このセグメントのシェアはさらに統合されると予想されます。

デバイス脆弱性管理市場は、サイバー脅威の絶え間ない増大と規制遵守のますます厳格化という2つの主要な推進力によって根本的に促進されています。グローバルな脅威ランドスケープは劇的に進化しており、ますます巧妙化するランサムウェア攻撃、ゼロデイエクスプロイト、および国家主導のサイバースパイ活動キャンペーンが特徴です。最近の報告によると、2023年には、クリティカルインフラストラクチャおよびエンタープライズネットワークを標的とする巧妙なサイバー攻撃が前年比で30%増加しており、これはプロアクティブな脆弱性特定に対する需要の高まりと直接相関しています。この悪意のある活動の急増は、重大な財政的損失、データ漏洩、および運用中断につながる可能性のある侵害を防ぐために、デバイス脆弱性の継続的な監視と迅速な修正を必要とします。さらに、産業用および消費者用の両方の環境におけるモノのインターネット(IoT)デバイスの普及は、攻撃対象領域を指数関数的に拡大しており、毎日何百万もの新しい、しばしば安全でないエンドポイントがネットワークに参加しています。これらのデバイスは堅牢な組み込みセキュリティを欠いていることが多いため、専門的なIoTセキュリティ市場ソリューションの必要性が極めて重要になっています。同時に、グローバルな規制環境は大幅に厳格化しています。欧州連合の一般データ保護規則(GDPR)、カリフォルニア消費者プライバシー法(CCPA)などのフレームワーク、および医療分野のHIPAAや金融分野のPCI DSSのような業界固有の義務は、データ保護とシステムインテグリティに対する厳格な要件を課しています。コンプライアンス違反は、2023年にGDPRの下で発行された累積12億ドルの罰金総額が例として挙げられているように、巨額の罰金につながる可能性があります。これらの規制は、組織に定期的な評価、ペネトレーションテスト、およびタイムリーなパッチ適用を含む体系的なデバイス脆弱性管理プログラムを実装することを強制し、この領域への投資を継続的に推進しています。もう1つの主要な推進力は、産業全体でのデジタル変革イニシアチブの加速であり、複雑なハイブリッドおよびマルチクラウド環境につながっています。その結果生じる複雑なネットワークアーキテクチャと多様なソフトウェアスタックは新しい攻撃ベクトルを導入し、脆弱性管理に対する全体的なアプローチの重要な必要性を強化しています。これは、エンタープライズサイバーセキュリティ市場全体の堅牢性を支える基盤的な要素であり、組織のデジタル境界内のすべてのコンポーネントが潜在的なエクスプロイトから保護されていることを保証します。しかし、1つの大きな制約は、世界中の熟練したサイバーセキュリティ専門家の継続的な不足であり、2023年には350万人以上の欠員と推定されています。このスキルギャップは、組織が脆弱性管理をアウトソースしたり、自動化されたソリューションに依存したりすることをしばしば強制し、セキュリティサービスプロバイダーに機会を生み出しています。さらに、過剰な脆弱性アラートからのアラート疲労は、効果的な修正を妨げる可能性があり、より広範なサイバーセキュリティ市場内のセキュリティチームにとって重大な運用上の課題となっています。これらの推進要因と制約に対処することは、デバイス脆弱性管理市場の持続的な進化にとって極めて重要です。

デバイス脆弱性管理市場は、確立されたテクノロジー大手と専門のサイバーセキュリティ企業が混在しており、プラットフォーム、サービス、および戦略的パートナーシップにおけるイノベーションを通じて市場シェアを争っています。脅威インテリジェンスと自動化の継続的な進歩によって推進される競争環境は、非常にダイナミックです。

デバイス脆弱性管理市場はダイナミックであり、継続的なイノベーションと戦略的な動きがその進化を形作っています。主要な開発は、新たな脅威と技術的シフトへの業界の対応を強調しています。

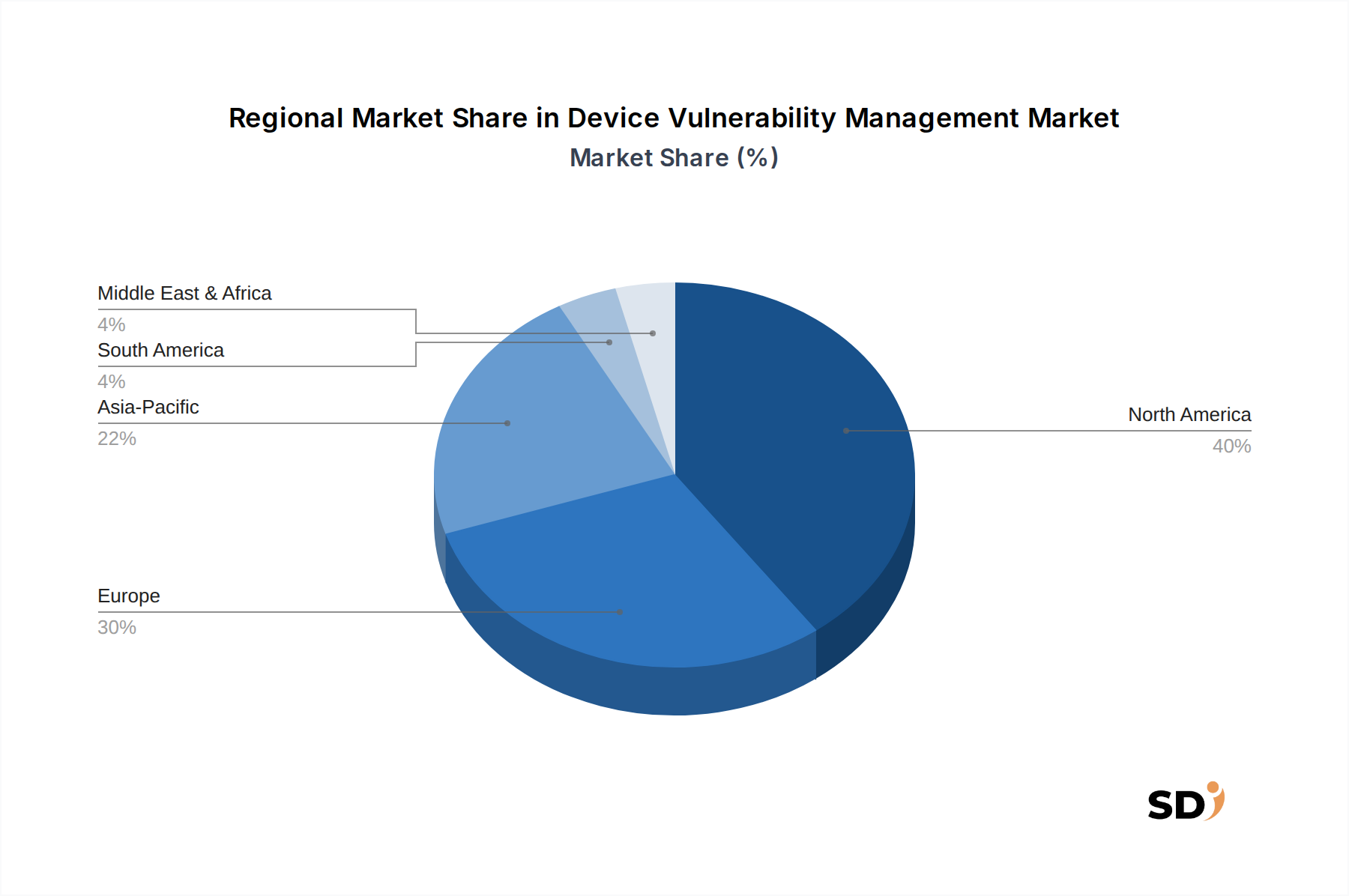

デバイス脆弱性管理市場は、主要なグローバル地域全体で明確な特性を示しており、それぞれが独自の規制環境、技術採用率、および脅威ランドスケープによって推進されています。

北米は、成熟したサイバーセキュリティインフラストラクチャ、厳格な規制遵守要件(例:HIPAA、SOX、NIST)、および複雑なIT環境を持つ大企業の高密度な存在により、デバイス脆弱性管理市場で最大の収益シェアを占めています。この地域は、高度なセキュリティ技術の早期採用とデジタル変革イニシアチブへの多額の投資から恩恵を受けています。市場は、強力なイノベーションエコシステムとエスカレートするサイバー脅威に対する積極的な姿勢に支えられ、堅調な成長を継続すると予想されています。エンドポイントセキュリティ市場ソリューションの需要は、この地域で特に高いです。

ヨーロッパは、GDPRやNIS2指令などの包括的なデータ保護規制によって推進され、組織に堅牢な脆弱性管理プラクティスの実装を強制することにより、市場の重要なセグメントを代表しています。英国、ドイツ、フランスなどの国が採用の最前線にあり、ソリューションとセキュリティサービス市場製品の両方にかなりの投資が行われています。成熟していますが、企業がITインフラストラクチャを近代化し、進化するコンプライアンス要件に対処するにつれて、市場は着実に拡大を続けています。パッチ管理ソフトウェア市場ソリューションの必要性は、ヨーロッパの産業全体で痛感されています。

アジア太平洋(APAC)は、デバイス脆弱性管理市場で最も急速に成長している地域であり、最も高いCAGRを示しています。この急速な拡大は、中国、インド、日本などの国々でのデジタル化の加速、インターネット普及率の向上、および産業IoTの急増する採用によって燃料されています。この地域は急速に拡大する脅威ランドスケープに直面しており、企業はサイバーセキュリティへのリソース配分を増やしています。デジタル経済とスマートシティを促進する政府のイニシアチブは、特にクラウドセキュリティ市場のニュアンスと急速に拡大するITインフラストラクチャに対処するデバイス脆弱性管理ソリューションの需要をさらに推進しています。

中東・アフリカ(MEA)および南米は新興市場であり、現在は市場シェアは小さいものの、有望な成長の可能性を示しています。MEAでは、GCCなどの地域がデジタルインフラストラクチャとスマートイニシアチブに多額の投資を行っており、サイバーセキュリティ対策への意識と採用の高まりにつながっています。同様に、南米では、デジタル化の進展とサイバー犯罪率の上昇が、組織に、よりプロアクティブなセキュリティ戦略を採用するように促しています。両地域は、企業が大幅な社内投資なしにセキュリティ体制を強化しようとするため、マネージドセキュリティサービスへの関心の高まり、特に中小企業サイバーセキュリティ市場内で特徴付けられています。全体として、北米とヨーロッパが主要な地位を維持していますが、APACの急速な台頭は、包括的なデバイス脆弱性管理のグローバルな必要性を強調しています。

デバイス脆弱性管理市場は、主にサービスおよびソフトウェア中心であるため、「輸出」と「貿易フロー」は、主にデジタルサービス、知的財産ライセンス、およびデータ転送の国境を越えた配信を通じて経験されます。物理的な商品とは異なり、ソフトウェアに対する関税は一般的に間接的ですが、デジタルサービス税またはデータローカライゼーション要件として現れます。これらのサービスにおける主要な貿易回廊は、北米、ヨーロッパ、そしてますますアジア太平洋のような技術的に先進的な地域の間で広がっています。例えば、米国の主要なヨーロッパのサイバーセキュリティ企業は、しばしばクラウドベースのプラットフォームを通じて、世界中のクライアントにデバイス脆弱性管理ソリューションと専門知識を定期的に輸出しています。このデジタル貿易は、欧州連合のGDPRのような規制フレームワークによって大きく影響を受けています。これは、個人データの EU 外への転送を規制し、厳格なデータ居住地およびプライバシー義務を課すことにより、非関税障壁として機能します。同様に、中国やロシアのような国は、特定のデータが国内に保存されることを義務付けるデータローカライゼーション法を制定しており、国際的なプロバイダーにとってコストのかかるインフラストラクチャ投資を必要とするか、それらの市場からの除外につながる可能性があります。OECDが提案し、一部の国が独自に採用したような、グローバルなデジタルサービス税に関する最近の議論も、クロスボーダーソフトウェアおよびサービス収益に新たなレベルの財務影響をもたらします。伝統的な関税ではありませんが、これらの税金は、グローバルなデバイス脆弱性管理市場で事業を展開する企業の収益性と価格設定戦略に影響を与えます。地政学的な緊張もこれらのデジタル貿易フローを妨げる可能性があり、技術移転の制限または特定のベンダーに対する制裁につながる可能性があります。脆弱性管理ソリューションの重要なインプットである脅威インテリジェンスの自由な流れも、これらの地政学的な潮流の影響を受ける可能性があり、プラットフォームの効果とグローバルカバレッジに影響を与えます。したがって、市場参加者は、従来の物品関税ではなく、国際的な法的枠組みと新しいデジタル貿易政策の複雑な網をナビゲートする必要があります。これは、市場アクセスと運用コストに影響を与えます。

デバイス脆弱性管理市場のサプライチェーンダイナミクスは、原材料が主に知的、デジタル、および人的資本であるため、従来の製造業とは大きく異なります。主要な上流の依存関係には、高度なスキルを持つ人材プール、堅牢なコンピューティングおよびネットワークインフラストラクチャ、および重要な脅威インテリジェンスフィードが含まれます。サイバーセキュリティ専門家の世界的な不足により、調達リスクは顕著になり、人材をめぐる激しい競争と人件費の上昇圧力につながっています。企業は、ソフトウェア開発、セキュリティ研究、およびサービス提供のための専門家を確保するために、大学、専門トレーニングプログラム、および買収に大きく依存しています。クラウドコンピューティングサービス(例:AWS、Azure、Google Cloud)およびオンプレミスハードウェアを含む基盤となるインフラストラクチャは、重要なインプットを表しています。この分野の価格変動は、エネルギーコスト、データセンターの運用費用、およびクラウドプロバイダーの競争環境によって推進されています。例えば、世界的なエネルギー価格の上昇は、クラウドインフラストラクチャの運用コストを間接的に増加させる可能性があり、デバイス脆弱性管理市場のサービスプロバイダーに影響を与えます。さらに、サードパーティ製ソフトウェアコンポーネント、オープンソースライブラリ、およびAPIへの依存は、異なる性質のサプライチェーンの脆弱性を導入します。Log4Shellのようなインシデントで実証されたように、広く使用されているライブラリでの単一の侵害は、多数のデバイス脆弱性管理ソリューションとそのクライアントに影響を与える大規模な下流の脆弱性波を作成する可能性があります。リアルタイムの脅威インテリジェンスデータの可用性と品質は極めて重要です。この「原材料」は、内部研究、セキュリティベンダー、インテリジェンス機関、およびハッカーコミュニティから調達されます。地政学的な理由、データプライバシー規制、またはベンダーロックインによるこれらのデータフローの中断は、プラットフォームが新たな脅威を検出および優先順位付けする能力に深刻な影響を与える可能性があります。半導体コンポーネントの可用性に関連する過去のサプライチェーンの混乱は、IT環境とセキュリティソリューションが動作する基盤となるハードウェアに影響を与え、インフラストラクチャのアップグレードと展開を遅らせることで、間接的な影響を与えています。したがって、知的財産管理、人材の確保、回復力のあるインフラストラクチャの確保、および多様で信頼性の高い脅威インテリジェンスフィードの維持は、この市場の主要なサプライチェーンの課題であり、人材とクラウドサービスのための価格傾向は一般的に上昇傾向にあります。

日本のデバイス脆弱性管理市場は、成熟した経済と高度に洗練されたITインフラストラクチャに支えられ、着実な成長を遂げています。市場規模は、グローバル市場の収益の約X%(推定)を占めており、サイバーセキュリティへの支出の増加と、デジタルトランスフォーメーションの加速、特に製造業、金融サービス、および政府機関におけるDXの進展が牽引しています。市場は、サイバー脅威の巧妙化、特にランサムウェアやサプライチェーン攻撃の増加により、脆弱性管理ソリューションへの需要が高まっています。2023年には、日本の企業がサイバー攻撃の増加を経験しており、プロアクティブな脆弱性管理の必要性が強調されています。国内の主要企業としては、NEC、富士通、日立製作所などの大手ITベンダーが、自社の広範なITサービスポートフォリオの一部として、デバイス脆弱性管理ソリューションを提供しています。また、グローバル企業であるIBM、Qualys、Rapid7なども、日本市場で強力なプレゼンスを確立しており、日本法人が地域特有のニーズに対応しています。規制の観点からは、日本はサイバーセキュリティに関する厳格なフレームワークを有しており、特に個人情報保護法(APPI)がデータ保護とプライバシーの要件を定めています。また、経済産業省(METI)は、サイバーセキュリティ対策の強化を奨励しており、特に重要インフラストラクチャに対して、JIS(日本産業規格)や特定の業界標準が、デバイスのセキュリティと管理に関するガイドラインを提供しています。流通チャネルは、直接販売、チャネルパートナー、およびマネージドセキュリティサービスプロバイダー(MSSP)を通じて多岐にわたります。日本の消費者は、信頼性、品質、および長期的なサポートを重視する傾向があり、サプライヤー選定においてこれらの要因が重視されます。また、技術的な複雑さから、中小企業は、高度な脆弱性管理機能を提供するクラウドベースのSaaSソリューションや、専門知識を持つMSSPへの依存度を高めています。全体として、日本のデバイス脆弱性管理市場は、堅牢な国内企業、国際的なプレーヤー、および規制当局の積極的な関与により、サイバーセキュリティの進化とデジタルトランスフォーメーションの進展とともに、今後も成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場分析の基盤であり、研究全体の約75%を占めています。この堅牢なアプローチにより、主要な業界参加者から直接、第一線の高品質なデータを収集し、市場のダイナミクス、トレンド、将来予測に関する比類なき洞察を提供します。構造化されたアンケートと詳細な議論を活用し、バリューチェーン全体にわたる多様なステークホルダーとの定性的および定量的なインタビューを幅広く実施します。

主な一次調査参加者は次のとおりです。

これらのインタビューでは、現在の市場規模、成長ドライバー、制約、競争環境、技術的進歩、価格動向、およびデバイス脆弱性管理に関連する地域固有の状況など、重要な側面をカバーします。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネジメントディレクター(脆弱性管理) | 30% |

| セキュリティオペレーション(SecOps)責任者 | 30% |

| 最高情報セキュリティ責任者(CISO) | 25% |

| リードサイバーセキュリティアーキテクト | 15% |

| Company Type | Representation (%) |

|---|---|

| 脆弱性管理ソリューションベンダー | 35% |

| マネージドセキュリティサービスプロバイダー(MSSPs) | 25% |

| サイバーセキュリティコンサルティングファーム | 15% |

| ITシステムインテグレーター | 15% |

| エンタープライズネットワークセキュリティプロバイダー | 10% |

二次調査は、当社の一次調査を補完し、研究全体の約25%を構成します。この段階では、既存の文献、業界レポート、企業提出書類、および社内データベースの厳格なレビューと分析を行い、市場の基本的な理解を構築します。当社のアプローチでは、独自性と独立した検証を確保するために、他の市場調査ウェブサイトからのデータは特に避けています。

活用される主な二次データソースは次のとおりです。

この段階では、業界のベストプラクティスおよびグローバル標準とのベンチマーキングも行い、一次調査の結果を検証し、デバイス脆弱性管理の状況における新たなトレンドを特定します。すべてのレポートは、購入日までの最新の市場状況と利用可能なデータを反映するように慎重に更新され、クライアントにとって最大限の関連性と正確性を保証します。

当社の市場推定フレームワークは、包括的なカバレッジと精度を確保するために、トップダウンとボトムアップの両方の方法論を統合しています。

ボトムアップアプローチ:これは、市場をミクロレベルでセグメント化し、これらの推定値を集計して総市場規模に到達することを含みます。デバイス脆弱性管理の場合、これには次の分析が含まれます。

トップダウンアプローチ:このアプローチは、サイバーセキュリティの総潜在市場(TAM)から始まり、浸透率、採用トレンド、および経済指標を使用して、特定のデバイス脆弱性管理市場セグメントに徐々に絞り込んでいきます。

一次データ、二次データ、および社内独自のデータベース全体で多層的なデータトライアンギュレーションを適用して、市場数値を検証および照合し、これにより不一致を最小限に抑え、当社の予測の信頼性を高めます。この厳格なプロセスは、新製品の発売、合併・買収、技術的進歩、および規制環境の変化などの市場ダイナミクスを考慮に入れています。

データ精度への当社のコミットメントは最重要です。多様な調査方法論の統合的な適用と厳格な検証プロセスを通じて、88%の推定データ精度レベルを保証します。この精度レベルは、次の方法によって達成されます。

この体系的なアプローチは、当社のデバイス脆弱性管理市場レポートの信頼性と信頼性を支え、クライアントに実行可能でデータに基づいた戦略的洞察を提供します。

デバイス脆弱性管理への投資は、12%の年平均成長率(CAGR)によって牽引されています。IBM、Qualys、Rapid7のような主要プレーヤーは、企業がサイバー防御を優先するにつれて戦略的資本を引きつけています。この市場の成長は、プライベートエクイティおよびベンチャーキャピタルからの継続的な関心を育んでいます。

デバイス脆弱性管理のサプライチェーンは、主にソフトウェア開発、専門人材、堅牢なクラウドインフラストラクチャを含みます。熟練したサイバーセキュリティ専門家と安全なデータ処理プラットフォームへの依存が最重要です。これは、運用コストとソリューション提供に影響を与えます。

デバイス脆弱性管理の研究開発は、予測分析と自動修復のためのAI/MLの統合に焦点を当てています。イノベーションには、クラウドネイティブソリューションの強化やIoTおよびOTデバイスのカバレッジの拡大も含まれます。SplunkやSymantecのような企業がこれらの進歩を推進している可能性が高いです。

消費者の行動は、個別のツールよりも包括的で統合されたデバイス脆弱性管理プラットフォームへとシフトしています。企業は、スケーラビリティのためにサブスクリプションベースのサービスとクラウド配信ソリューションをますます選択しています。中小企業と大企業の両方が、自動化を提供するソリューションを求めています。

デバイス脆弱性管理の国際貿易は、物理的な輸入/輸出ではなく、クロスボーダーのソフトウェアライセンスおよびグローバルなサービス提供に関わります。地域ごとのデータ所在地要件と変化する規制環境、例えばヨーロッパのGDPRなどは、市場拡大に主に影響を与えます。Qualysのようなソリューションプロバイダーはグローバルに事業を展開しています。

北米はデバイス脆弱性管理市場を支配すると予測されており、推定40%のシェアを占めています。このリーダーシップは、早期の技術採用、大企業による多額のサイバーセキュリティ支出、および堅牢なソリューションへの需要を促進する厳格な規制コンプライアンス要件に起因しています。