1. DDRメモリ市場に影響を与える可能性のある破壊的技術は何ですか?

HBM(ハイバンド幅メモリ)やMRAM(磁気抵抗メモリ)などの新しいメモリ技術は、より高いパフォーマンスや不揮発性を提供します。これらはすべてのDDRアプリケーションの直接的な代替品ではありませんが、特にAI/HPC分野では、HBMのようなソリューションが好まれるため、ニッチなセグメントを破壊する可能性があります。しかし、DDR5標準は一般的なコンピューティングニーズのために進化を続けています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

DDRメモリ

DDRメモリSenior Research Analyst

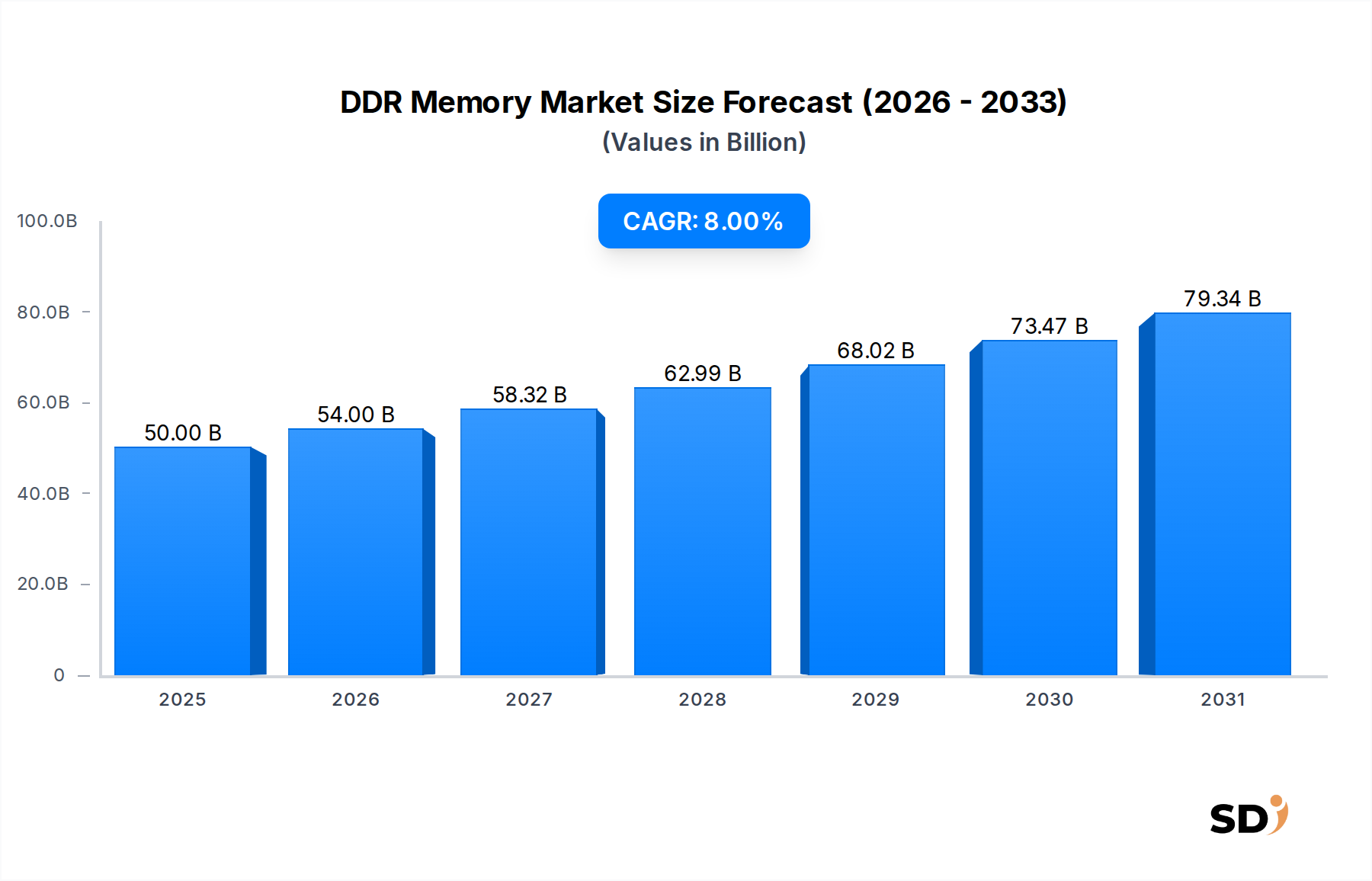

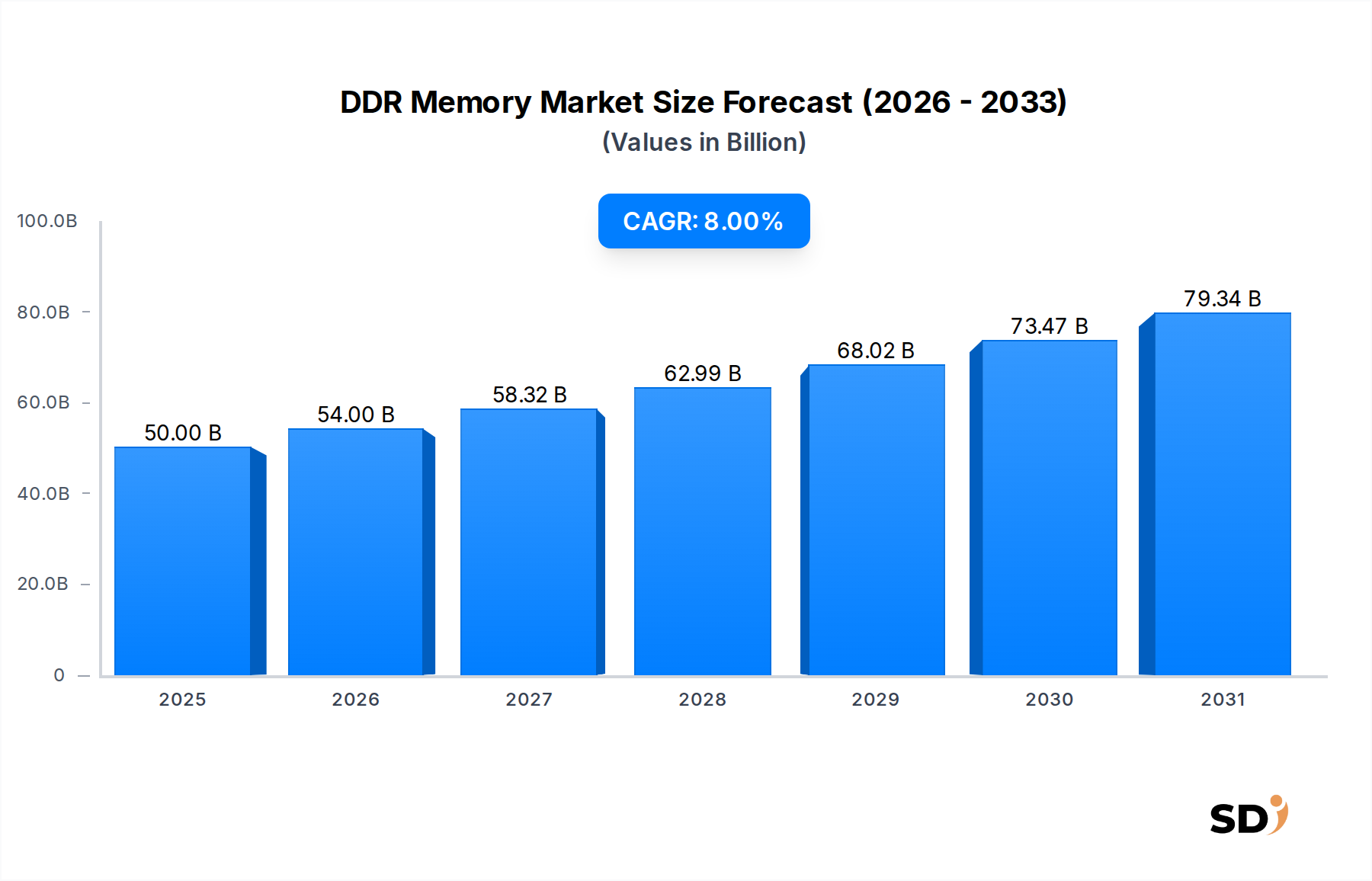

2025年に500億ドルと評価されたグローバルDDRメモリ市場は、予測期間中の8%という堅調な年平均成長率(CAGR)を示し、2034年までに約1000億ドルに達すると予測されており、大幅な拡大が見込まれています。この顕著な成長軌道は、多様な最終用途分野にわたる高性能でエネルギー効率の高いメモリソリューションに対する世界的な需要の高まりに裏打ちされています。主な需要ドライバーには、人工知能(AI)および機械学習(ML)における継続的な進歩、モノのインターネット(IoT)デバイスの普及、5Gインフラの継続的な進化が含まれます。さらに、大規模データセンター、エンタープライズコンピューティング環境、およびゲーム業界の急成長が市場の勢いに大きく貢献しています。業界を横断するデジタル変革イニシアチブの加速、クラウドコンピューティングサービスの普及といったマクロ経済の追い風は、DDRメモリソリューションにとって肥沃な土壌を創り出しています。

市場は新世代への大きな移行を目の当たりにしており、DDR5メモリは、その優れた帯域幅、低消費電力、および高密度化能力により、急速に重要性を増しています。この技術的移行は、前例のないメモリパフォーマンスを要求する次世代コンピューティングアーキテクチャを可能にするために不可欠です。競争環境は、メモリ速度、容量、および電力効率の向上に焦点を当てた主要メーカー間の激しいイノベーションと戦略的協力によって特徴付けられ、ダイナミックな状態が続いています。地理的には、堅調なエレクトロニクス製造基盤と新興経済からの高い需要に牽引され、アジア太平洋地域は依然として生産と消費の両方で支配的です。将来の展望は、メモリ技術における持続的なイノベーションを示しており、将来の規格はさらに高い速度とより大きな統合を目指しており、進化するデジタルエコシステムにおけるDDRメモリの重要な役割をさらに強固なものにしています。この堅調な成長軌道は、DDRメモリ市場がより広範なデジタルインフラストラクチャの礎であり続けることを保証します。

DDR5セグメントは、より広範なDDRメモリ市場において支配的な勢力として急速に台頭しており、2034年までの予測期間全体で最大の収益シェアを占める見込みです。DDR4市場ソリューションは現在、かなりの設置ベースを占めていますが、DDR5の技術的優位性と積極的な採用率は市場の状況を急速に変えています。DDR5は、4800 MT/sのベースデータレート(6400 MT/s以上にスケール可能)という大幅な利点を提供し、DDR4の最大3200 MT/sを大幅に上回ります。この増加した帯域幅は、人工知能、高性能コンピューティング(HPC)、および次世代サーバーアーキテクチャなどの分野における最新のコンピューティングアプリケーションにとって不可欠です。さらに、DDR5はDDR4の1.2Vに対し1.1Vという低電圧で動作し、エネルギー消費の多いデータセンターやモバイルデバイスにとって重要な要素である電力効率の向上に貢献しています。

DDR5の優位性の主な推進要因は、ネイティブにDDR5をサポートする主要プロセッサーメーカーの新しいCPUプラットフォームをサポートする上で不可欠な役割を果たすことにあります。このプラットフォームシフトは、最適なパフォーマンスのためにDDR5の採用を必然的に要求し、それによって市場浸透を加速させます。Samsung Electronics Co. Ltd.、SK Hynix Inc.、Micron Technology Inc.を含むDDRメモリ市場の主要プレーヤーは、DDR5の戦略的重要性 Sを認識し、DDR5の研究、開発、および大量生産に多額の投資を行っています。サーバー市場およびハイエンドコンピュータ市場セグメントからの急増する需要を満たすために、これらの企業は生産能力を積極的に増強し、製品ポートフォリオを拡大しています。この移行は単なる速度の問題ではなく、密度も重要です。DDR5モジュールはより高容量をサポートし、1スロットあたりのメモリ量を増やせるため、機械学習トレーニングモデルや複雑なシミュレーションのような大規模データセットを必要とするアプリケーションにとって不可欠です。エコシステムが成熟し、生産量が増加するにつれて、DDR5に関連するコストプレミアムは低下すると予想され、新しい構築におけるDDR4市場のような古い世代を置き換えるにつれて、その地位をさらに強化し、市場シェアの段階的な統合につながります。これにより、DDR5市場は、より広範なランダムアクセスメモリ市場における成長とイノベーションの重要な領域となります。

DDRメモリ市場は、その軌道を形成する強力なドライバーと固有の制約の集合によって影響を受けます。主なドライバーは、クラウドコンピューティングとデータ分析の世界的な急増によって推進されるデータセンターインフラストラクチャ市場の加速的な拡大です。大規模データセンターへの投資は、2028年までに年間2500億ドルを超えると予測されており、各新しい世代のサーバーは、より高容量で高速なDDRメモリを要求します。この持続的な投資は、増加するデータ処理要件に対応するために、特にDDR5の高性能モジュールへの需要増加に直接つながります。

もう一つの重要なドライバーは、人工知能と機械学習の急速な進化です。AIハードウェア市場は、2030年までに35%を超える印象的なCAGRで成長すると予測されており、超高速データ転送と低遅延を可能にするメモリソリューションが必要です。DDR5は、その優れた帯域幅により、AIアクセラレータやGPUにとって不可欠になりつつあり、専用AIサーバーや特殊コンピューティングプラットフォーム全体での採用を促進しています。さらに、モバイルデバイス市場およびより広範なコンピュータ市場からの継続的な需要、および組み込みシステム市場(例:自動車インフォテインメント、産業用IoT)の成長は、DDRメモリ市場に安定した基盤を提供し、デバイスの更新と技術アップグレードが新しいメモリ要件を継続的に推進しています。

しかし、市場は注目すべき制約に直面しています。価格変動は、特にコモディティであるDRAMにとって、半導体市場にとって長年の課題です。過去のサイクルでは、DRAMの平均販売価格(ASP)が前年比で30〜45%も変動し、メーカーの収益安定性と利益率に影響を与えています。この変動性は、OEMや企業による購入決定を遅らせる可能性があります。第二に、洗練された製造プロセスと特殊材料の少数の主要サプライヤーへの依存は、重大なサプライチェーンリスクをもたらします。シリコンウェハー市場に影響を与える地政学的な緊張、貿易紛争、または主要製造地域での自然災害(製造工場閉鎖、物流のボトルネック、およびその後の不足)は、不足と価格インフレにつながり、それによって市場の成長を制限する可能性があります。最後に、ファブ拡張と高度なR&Dに必要な多額の資本支出は参入障壁として機能し、市場の力を少数の大企業に集中させ、競争の多様化を制限します。

DDRメモリ市場の競争環境は、少数の主要プレーヤーがグローバル供給を支配する高度な統合によって特徴付けられています。これらの企業は、サーバー市場、モバイルデバイス市場、および高度なコンピューティングアプリケーションからの進化する需要を満たすために、速度、密度、および電力効率に焦点を当てたメモリ技術の限界を押し広げるためにR&Dに継続的に投資しています。

DDRメモリ市場は、技術的進歩とさまざまな最終用途アプリケーションからの需要増加によって牽引され、急速に進化し続けています。主要プレーヤーおよび業界団体は、メモリパフォーマンスと効率の限界を常に押し広げています。

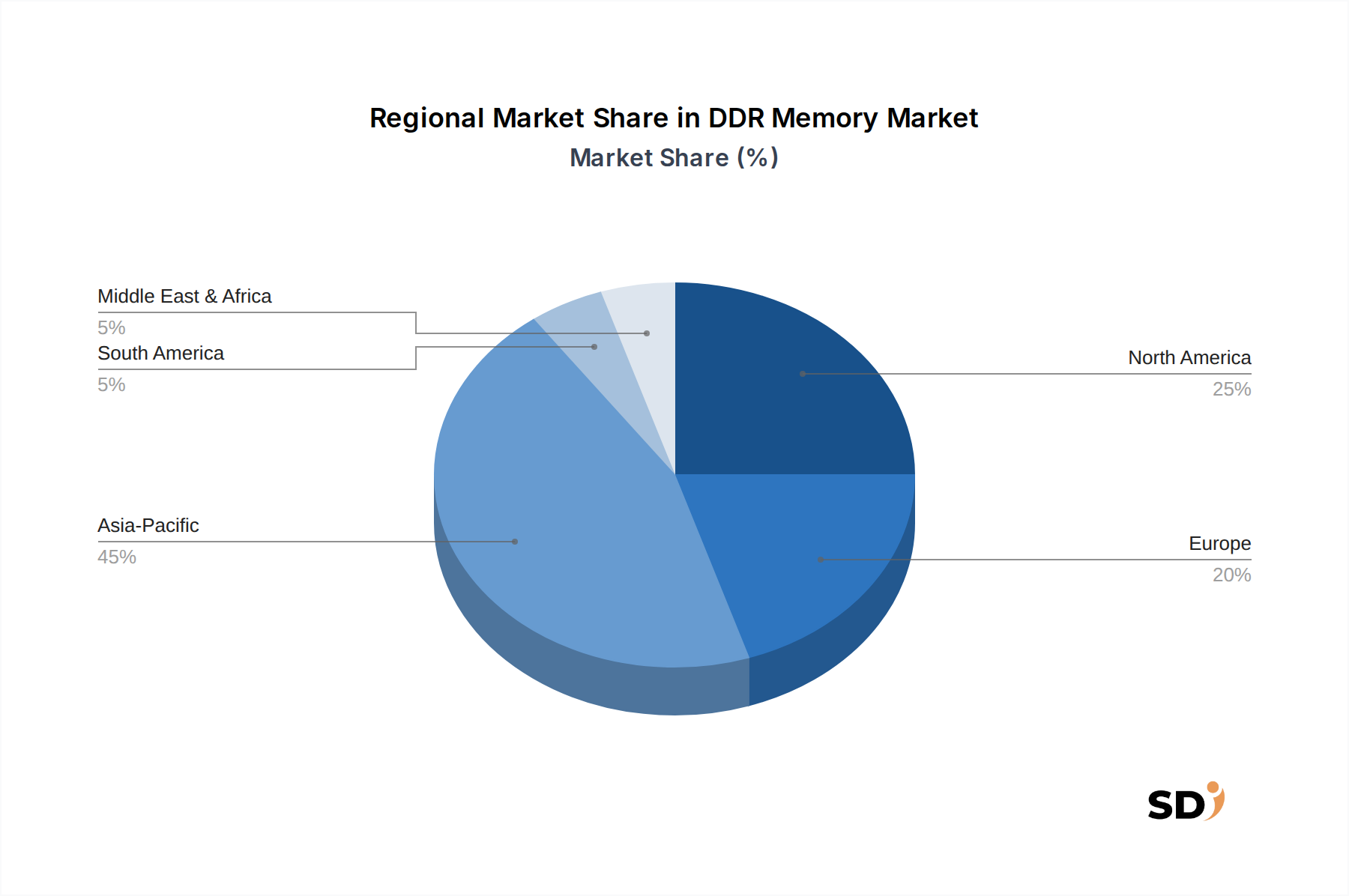

グローバルDDRメモリ市場は、さまざまなセクターにおける技術採用、製造能力、およびエンドユーザー需要の影響を受けた distinctな地域ダイナミクスを示しています。

アジア太平洋地域は、特に韓国、台湾、中国におけるエレクトロニクス製造および組立における支配力に主に牽引され、DDRメモリ市場で最大の収益シェアを占めています。この地域は、PC、スマートフォン、およびコンシューマーエレクトロニクス生産の世界的なハブであり、DDRメモリに対する immenseな需要につながっています。さらに、インドや東南アジアなどの新興経済における急速なデジタル化、クラウドインフラの拡大、IoTデバイスの普及が strongな成長を促進しています。この地域は、サーバー市場およびモバイルデバイス市場セグメントの主要な成長エンジンとして、新しいデータセンターおよびAI機能への堅調な投資を目の当たりにしています。

北米は、成熟した技術インフラストラクチャと高度なコンピューティングソリューションの高い採用率を特徴とする、2番目に大きなシェアを占めています。主要な大規模クラウドプロバイダーおよびテクノロジーイノベーターの存在は、データセンター、エンタープライズサーバー、およびAI/MLアプリケーション向けの高性能DDRメモリ、特にDDR5に対する substantialな需要を促進しています。この地域は主要なイノベーションハブであり、新しいメモリ技術の研究開発をリードしています。成熟していますが、特に専門分野およびハイエンドセグメントでは、着実な成長を示し続けています。

ヨーロッパは、strongな産業オートメーションセクター、堅調なエンタープライズIT支出、およびデジタル化への関心の高まりに牽引される significantな市場を代表しています。ドイツ、英国、フランスなどの国々は、ローカライズされたデータセンターおよびHPCイニシアチブに投資しています。この地域は、自動車エレクトロニクス、通信インフラ、およびプロフェッショナルワークステーションからの需要により、中程度で安定した成長を示しています。データプライバシーとデジタル主権の強化を目指す規制フレームワークは、ローカルデータ処理を奨励し、DDRメモリ市場の需要をさらに高めています。

中東・アフリカおよび南米は、 considerableな成長の可能性を持つ新興市場を collectivelyに構成しています。現在の市場シェアは比較的小さいですが、これらの地域は急速なインフラ開発、インターネット普及率の向上、およびデジタル技術の採用の拡大を経験しています。クラウドリージョン、スマートシティイニシアチブ、およびモバイル接続の拡大への投資が主要な需要ドライバーです。これらの地域では、デジタル変革の取り組みが加速し、さまざまなアプリケーションにおけるDDRメモリソリューションの採用が増加するにつれて、より小さなベースからのより速い成長率を示すことが projectedされています。

DDRメモリ市場は、規制フレームワーク、業界標準、および政府政策の複雑な網の中で運営されており、これらは主要な地理圏にわたるその開発、製造、および流通に significantに影響を与えています。Joint Electron Device Engineering Council(JEDEC)Solid State Technology Associationは、すべてのDDRメモリ世代(DDR3、DDR4、DDR5、および将来のイテレーション)の技術仕様を定義する責任を負う、 paramountな標準化団体として位置づけられています。JEDEC基準への準拠は、相互運用性と市場での受け入れにとって不可欠であり、さまざまなメーカーの製品が統一されたエコシステム内でシームレスに機能することを保証します。JEDECによる新しいDDR標準の最終決定のような変更や更新は、製品開発サイクルおよびDDR4市場からDDR5市場への市場移行に profoundな影響を与えます。

特に主要な製造国および消費国における政府政策は、 criticalな役割を果たします。例えば、米国のCHIPS and Science ActおよびEU Chips Actのような同様のイニシアチブは、 substantialな補助金およびインセンティブを通じて、国内の半導体製造能力を強化することを目指しています。これらの政策は、DDRメモリ市場における主要メモリプロデューサーの投資決定に直接影響を与え、ファブの場所、生産能力、およびサプライチェーンの回復力に影響を与えます。特に米国から中国への先端技術輸出に課される輸出管理は、 significantな地政学的リスクをもたらし、特定の技術またはコンポーネントへのアクセスを制限することによって市場を断片化させる可能性があり、DDRメモリおよびより広範な半導体市場のグローバルサプライチェーンダイナミクスに影響を与えます。

欧州のRoHS(有害物質規制)指令および世界中の同様のイニシアチブのような環境規制は、DDRメモリモジュールを含む電子製品における有害物質の削減を義務付けています。データセンターのエネルギー効率基準も、運用コストと環境フットプリントを最小限に抑えようとするオペレーターによって、低電力DDRメモリへの需要を間接的に促進します。GDPRのようなデータプライバシーおよびセキュリティ規制は、セキュアなコンピューティングインフラストラクチャの設計と展開に影響を与え、それが結果として堅牢で信頼性の高いメモリソリューションを必要とし、サーバー市場の調達決定に影響を与えます。全体として、これらの技術標準、経済インセンティブ、貿易政策、および環境義務の相互作用は、DDRメモリ市場にとってダイナミックで挑戦的な規制環境を生み出します。

DDRメモリ市場は、特殊な原材料および製造プロセスのarrayに依存する、非常に複雑で相互依存的なグローバルサプライチェーンによって特徴付けられています。DDRメモリチップを含むすべての半導体デバイスの基本的な入力は、主にシリコンウェハー市場から調達される超純粋シリコンです。これらのウェハーの生産は、少数のサプライヤーに集中しており、それらの運用の混乱や価格変動は、メモリサプライチェーン全体に波及効果をもたらす可能性があります。その他の重要な原材料には、さまざまな金属(例:配線用の銅、アルミニウム)、特殊ガス、フォトレジスト、およびフォトリソグラフィ、エッチング、および堆積プロセスに不可欠なさまざまな化学物質が含まれます。

原材料の抽出/処理および高度な半導体製造施設の地理的集中により、調達リスクは significantです。例えば、世界のシリコンウェハー生産および高度なパッケージングの substantialな部分は、アジア、特に台湾と韓国に集中しています。これらの地域での地政学的な緊張、貿易紛争、または自然災害(例:半導体市場の主要ハブである台湾での地震)は、深刻なサプライチェーンの混乱を引き起こし、世界中のDDRメモリの生産スケジュールとコストに影響を与える可能性があります。COVID-19パンデミックは、工場の閉鎖、物流のボトルネック、およびその後の不足がエレクトロニクス産業全体に影響を与えたことを鮮やかに示しました。

主要な投入物、特に原材料シリコンおよび製造に使用される一部の希土類元素の価格変動は、DDRメモリの生産コストに直接影響します。半導体材料の全体的なトレンドは、需要の増加と技術的複雑さによって牽引される上昇傾向にありますが、短期的な価格変動は、メモリメーカーの利益率を significantly圧縮する可能性があります。さらに、高度なDRAM製造に必要な特殊製造装置は、少数の高度な技術を持つ企業によって供給されており、依存性の別の層を生み出しています。これらの機械の供給における遅延または問題は、容量拡張計画を妨げる可能性があり、それによってDDRメモリの全体的な供給需要バランスと市場価格に影響を与えます。古い世代からDDR5市場への移行も複雑さをもたらし、サプライチェーンの再調整と、しばしば新しい材料とプロセスに対する初期の高コストを必要とします。

日本のDDRメモリ市場は、世界的にもその重要性を増しており、経済全体におけるデジタル変革の加速と、高性能コンピューティングへの需要の高まりによって牽引されています。市場規模は、最新のDDR5への移行と、サーバー、PC、そして特にAIやIoTデバイスといった成長分野における需要の増加により、着実に拡大しています。日本の経済は成熟しており、技術革新への強い指向性を持つことから、最新世代のメモリソリューションに対する需要は世界平均を上回る傾向があります。国内においては、キオクシア株式会社(旧社名:東芝メモリ)が、NANDフラッシュメモリと並びDRAM製品でも重要なプレーヤーであり、日本国内でのメモリ製造能力を担う企業として、国内外のPC、サーバー、データセンター向けに高品質なDDRメモリを提供しています。また、大手電機メーカーの日本法人(例:サムスン電子ジャパン、SKハイニックス・ジャパン)も、日本国内での販売・サポート体制を強化し、市場での存在感を高めています。

日本市場においては、JEDEC規格への準拠が絶対条件であり、製品の互換性と信頼性を確保するために不可欠です。また、電子機器の安全性に関するPSE法(電気用品安全法)なども間接的に、メモリ製品の品質管理やサプライヤー選定に影響を与える可能性があります。消費者行動としては、品質、信頼性、およびパフォーマンスが重視される傾向があります。特にエンタープライズおよびプロフェッショナル用途では、長期的な安定稼働とサポートが重要な決定要因となります。近年では、AI、ビッグデータ分析、およびクラウドコンピューティングの普及により、サーバーおよびデータセンター向けの高性能・大容量DDRメモリの需要が急速に増加しています。流通チャネルとしては、大手メーカーから直接、あるいは代理店やシステムインテグレーターを通じて、企業やデータセンター運営者へ供給されるのが一般的です。個人市場では、PCメーカーやBTO(Build to Order)サービスを通じたメモリのアップグレード需要も根強いものがあります。市場関係者の間では、2034年までに日本のDDRメモリ市場は、AI・HPC関連の需要増加とDDR5への完全移行により、年間数千億円規模の市場に成長すると見られています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

この市場調査レポートは、「DDRメモリ:アプリケーション別、タイプ別、地域別予測 2026-2034」調査において、最高レベルの正確性と信頼性を確保するために、堅牢で多角的な手法を採用しています。当社の調査アプローチは厳格な基準に準拠しており、定量調査と定性調査の両方を統合し、一次データ収集に重点を置いています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品管理ディレクター/VP | 30% |

| 調達/サプライチェーン担当グローバルヘッド | 30% |

| CTO/エンジニアリング担当VP | 25% |

| 市場インテリジェンス/戦略マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| DRAMメーカー | 30% |

| OEM(コンピュータ、サーバー、モバイルデバイス) | 35% |

| メモリモジュール/DIMMサプライヤー | 10% |

| コンポーネントディストリビューター&VAR | 15% |

| ハイパースケールクラウドサービスプロバイダー | 10% |

一次調査は、当社の市場インテリジェンスの基盤を形成しており、全体的な調査努力の約75%を占めています。業界の専門家やステークホルダーとの広範な連携により、市場の鼓動から直接、リアルタイムかつ詳細な洞察が得られます。当社の一次調査活動には、DDRメモリのバリューチェーン全体における主要なオピニオンリーダーを対象とした詳細なインタビュー、専門家パネル、および構造化されたアンケートが含まれます。参加者は、テクノロジー、アプリケーション、および地域全体を包括的に理解できるよう慎重に選定されます。

一次インタビューの対象となる特定の企業タイプには、以下が含まれます。

一次インタビュー中に接触する主要な役職やステークホルダーは、通常、以下を含みます。

一次調査を補完するものとして、二次調査は当社の方法論の約25%を占めます。この段階では、市場の基本的な理解を確立するために、既存の文献、業界レポート、企業提出書類、および統計データベースの包括的なレビューが含まれます。データ整合性への当社の取り組みにより、すべての二次ソースを綿密に検証します。

二次調査および業界ベンチマーキングに使用されるソースには、以下が含まれます。

循環報告を防ぎ、当社の調査結果の独立性と独創性を維持するために、他の市場調査ウェブサイトからのデータの使用は厳しく避けています。

当社の市場推定プロセスは、トップダウンとボトムアップの手法を洗練された形で組み合わせ、多段階のデータ三角測量を通じて相互検証されます。これにより、異なる市場セグメントおよび地域全体で一貫性と正確性が確保されます。

多段階のデータ三角測量には、さまざまな一次および二次ソースからのデータ、およびトップダウンおよびボトムアップ分析との比較と調整が含まれます。この反復プロセスは、潜在的な矛盾を特定および軽減するのに役立ち、より堅牢な市場予測につながります。

当社の市場予測に対するデータ精度レベルは、推定で85〜90%を保証します。この高レベルの精度は、以下によって達成されます。

HBM(ハイバンド幅メモリ)やMRAM(磁気抵抗メモリ)などの新しいメモリ技術は、より高いパフォーマンスや不揮発性を提供します。これらはすべてのDDRアプリケーションの直接的な代替品ではありませんが、特にAI/HPC分野では、HBMのようなソリューションが好まれるため、ニッチなセグメントを破壊する可能性があります。しかし、DDR5標準は一般的なコンピューティングニーズのために進化を続けています。

Samsung、SK Hynix、Micronなどの主要メーカーは、製造プロセスにおけるエネルギー消費と廃棄物の削減にますます注力しています。これには、カーボンフットプリントを低く抑えるための製造の最適化と、責任ある調達が含まれます。ESGイニシアチブは、半導体業界における投資家関係と規制遵守のために不可欠であり、運用戦略に影響を与えます。

DDRメモリの価格は、SamsungやSK Hynixのような主要プレーヤーによる需給ダイナミクスと製造能力の拡大に影響されるサイクルの影響を受けます。スポット価格は変動する可能性がありますが、長期的なトレンドは、技術的進歩(例:DDR5の採用)とデータセンターおよびモバイルデバイスからの需要増加によって推進され、DDR3、DDR4、DDR5などのセグメント全体のコスト構造に影響を与えます。

DDRメモリ市場は2025年に500億ドルの価値があり、CAGR 8%が見込まれています。この成長は、コンピューター、サーバー、モバイルデバイス全体での継続的な需要に牽引され、2033年まで続くと予想されています。予測は持続的な拡大を示していますが、2033年の特定の評価額については、基本年データを超えて外挿する必要があります。

DDR4よりも高い帯域幅と改善された電力効率を提供するDDR5への移行が含まれます。Micron Technologyのような企業による研究開発は、密度を高め、レイテンシーを減らし、より良い統合のための高度なパッケージング技術を開発することに焦点を当てています。これらの取り組みは、AI、高性能コンピューティング、モバイルデバイスアプリケーションの増大する需要をサポートしています。

DDRメモリセクターへの投資は、主にベンチャーキャピタルラウンドではなく、Samsung ElectronicsやSK Hynixのような確立されたプレーヤーによる多額の資本支出から来ています。これらの投資は、研究開発、能力拡大、技術移行(例:DDR5製造)に資金を提供し、競争力を確保し、メモリ製品の世界的な需要を満たしています。新しいファブとプロセスノードは、数十億ドルのコミットメントを表します。