1. DDR5の潜在的な破壊的技術または代替技術は何ですか?

DDR5はDDR4よりも進歩していますが、主な代替技術はHBM(High Bandwidth Memory)のような将来のメモリ技術であり、特殊なアプリケーションに使用されます。処理アーキテクチャの新しいイノベーションもメモリ需要に影響を与え、新たな競争を生み出す可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

DDR5

DDR5Senior Research Analyst

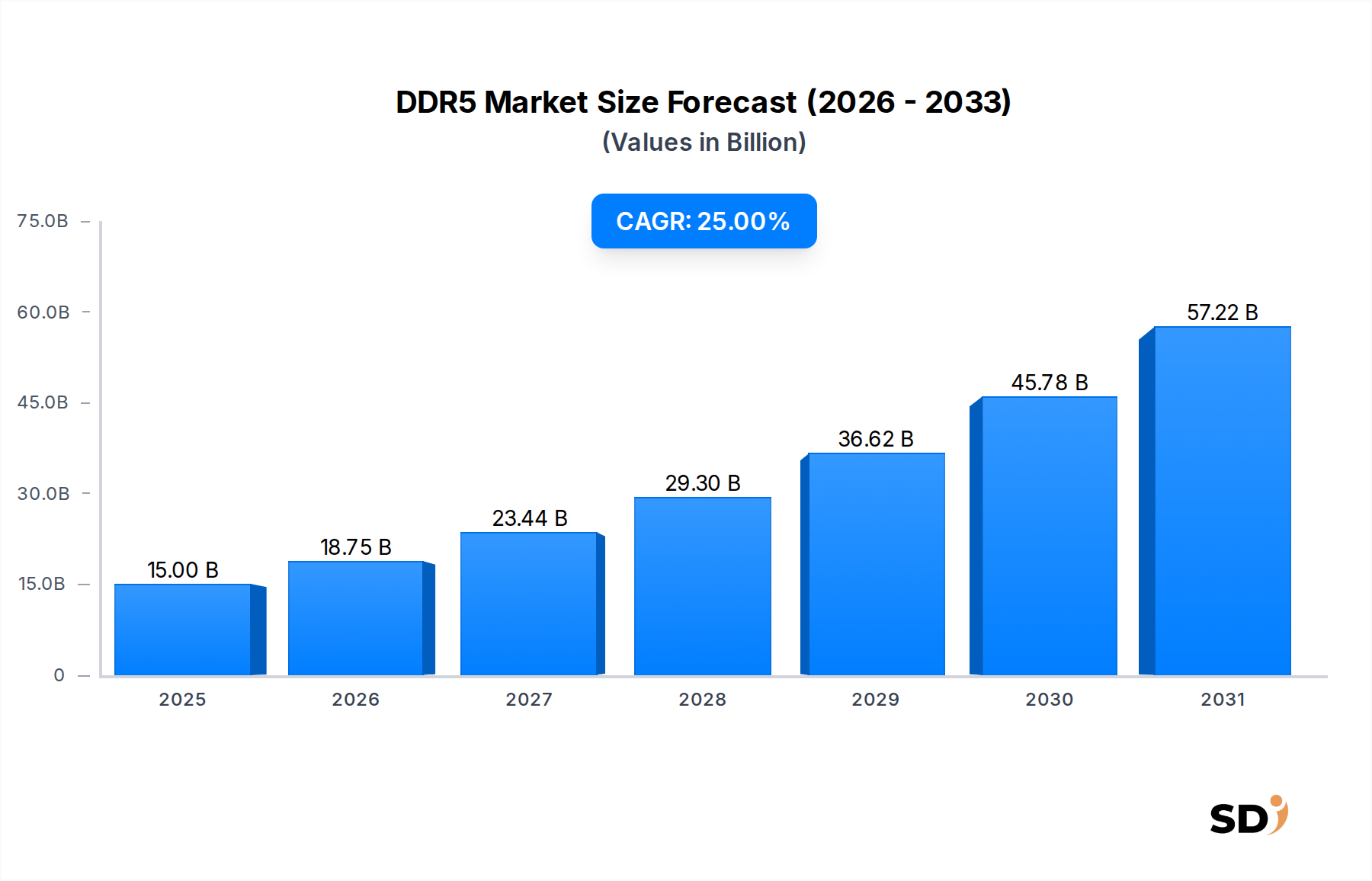

DDR5市場は、多様な産業における高性能コンピューティング、人工知能(AI)、機械学習(ML)、および大規模データ処理への需要の高まりに牽引され、指数関数的な拡大を遂げる見込みです。2025年には推定150億ドルと評価されたこの市場は、予測期間中に25%という formidable な複合年間成長率(CAGR)を示し、2034年までには約1,117億5,000万ドルに達すると予測されています。この堅調な成長軌道は、DDR4と比較して大幅に高い帯域幅、改善された電力効率、および増加したメモリ密度を提供する、その前世代に対するアーキテクチャ上の大きな進歩に支えられています。主要な需要ドライバーには、ハイパースケールデータセンターの絶え間ない拡大、DDR5をネイティブにサポートする新しいCPUプラットフォームの広範な採用、および次世代ゲームおよびプロフェッショナルワークステーションの増大する要件が含まれます。グローバルなデジタルトランスフォーメーションイニシアチブ、クラウドコンピューティングの普及、およびエンタープライズワークロードの複雑化といったマクロの追い風は、より高速で効率的なメモリソリューションへの飽くなき渇望を生み出しています。特にサーバーメモリ市場は、DDR5の統合により、企業およびクラウドサービスプロバイダーが優れたパフォーマンスを通じて運用効率と総所有コスト(TCO)の削減を優先しているため、深刻な変革を遂げています。さらに、PCゲーム市場の拡大は、愛好家がグラフィックス負荷の高いタイトルでフレームレートと応答性を最大化しようとするにつれて、DDR5モジュールの急速な普及を見ています。地理的には、アジア太平洋地域は、高度な製造能力と急速に成長するデジタル経済に支えられ、引き続き支配的な勢力となることが予想されます。DDR5市場の全体的な見通しは引き続き非常に強力であり、継続的なイノベーションと拡大するアプリケーション範囲が、グローバルデジタルインフラストラクチャにおける重要なコンポーネントとしての地位を確固たるものにしています。

進化するDDR5市場の中で、サーバーアプリケーションセグメントは、最大の収益シェアを占め、重要なイノベーションを推進する支配的な勢力として際立っています。クラウドサービスの爆発的な成長、仮想化、AI/MLワークロードの展開に支えられたデータセンター市場からの需要の高まりは、サーバーメモリをDDR5採用の最前線に位置付けています。ハイパースケールデータセンターおよびエンタープライズレベルのサーバーファームは、最新のアプリケーションが必要とする膨大なデータスループットを処理するために不可欠な、DDR5の優れた帯域幅と容量を活用するためにインフラストラクチャを継続的にアップグレードしています。DDR5は、より高いモジュール容量(例:32GB、64GB以上)とギガビットあたりの電力効率の改善を提供できるため、サーバーラックのスペースを最適化し、運用エネルギーコストを削減するために不可欠なコンポーネントとなっています。Samsung、SK hynix、Micron Technologiesなどの広範なDRAM市場の主要プレーヤーは、特にサーバーアプリケーション向けのDDR5モジュールの開発と生産規模の拡大に多額の投資を行っており、CPUメーカーやサーバーOEMと直接協力してシームレスな統合を確保しています。このセグメントの支配は、サーバーにおけるDDR4からDDR5への移行が標準的なアップグレードサイクルとなるにつれて、持続するだけでなく成長すると予想されます。リアルタイム分析、機械学習トレーニング、複雑なシミュレーションなどのますます要求の厳しいアプリケーションをサポートする必要性によって推進されるサーバーフリートの継続的なリフレッシュは、持続的な高ボリュームの需要を保証します。PCゲーム市場などの他のセグメントも重要ですが、サーバーメモリ市場の純粋な規模とパフォーマンス要件は、その主要な位置を確固たるものにし、DDR5市場全体の健全性と方向性を測る重要な指標となっています。

DDR5市場の軌跡は、主にいくつかの説得力のあるドライバーといくつかの注目すべき制約によって形作られています。主なドライバーは、コンピューティングスペクトル全体にわたるより高い帯域幅と低遅延メモリソリューションへの普及した需要です。特に高性能コンピューティング(HPC)、AI/ML、および集中的なデータ分析における最新のアプリケーションは、DDR5のアーキテクチャ強化によって直接対処される、高速なデータアクセスと処理に不可欠に依存しています。例えば、主要メーカーからのDDR5のみをサポートする新しいCPUプラットフォームの2023年第4四半期の発売は、システムアップグレードを義務付けることで、その採用を大幅に加速させました。もう一つの重要なドライバーは、データセンター市場の絶え間ない拡大と近代化です。ハイパースケールクラウドプロバイダーは、仮想マシン密度を向上させ、サービス配信を改善し、トランザクションあたりの電力消費を削減するために、サーバーインフラストラクチャをDDR5に継続的にアップグレードしており、大量の注文につながっています。これはサーバーメモリ市場を直接牽引します。さらに、PCゲーム市場およびプロフェッショナルワークステーションの複雑化の増大は、最先端のメモリを必要とし、ユーザーはハイエンドGPUおよびCPUから最高のパフォーマンスを引き出すために、常にDDR5モジュールを求めています。より広範な半導体メモリ市場は、高度なメモリ技術へのこの推進から恩恵を受けています。しかし、DDR5市場は、成熟したDDR4モジュールと比較して、ギガビットあたりの初期コストが高いという、最も顕著な制約に直面しています。このコスト差は、予算を意識した消費者や一部のエンタープライズ展開にとって障壁となり、投資収益率の強力な正当化が必要となります。グローバルなイベントと高度な半導体コンポーネントの複雑な製造プロセスによって悪化するサプライチェーンのボラティリティも、制約となり、価格変動や可用性の問題につながる可能性があります。最後に、DDR5を利用するために完全なプラットフォームアップグレード(マザーボード、CPU)が必要であることは、既存システムにとって無視できない採用のハードルであり、単純なメモリアップグレードとは一線を画しています。

DDR5市場は、数社の統合デバイスメーカー(IDM)といくつかの主要モジュールメーカーが支配する競争環境を特徴としています。これらの企業は、市場シェアを確保するためのイノベーション、製造規模、および戦略的パートナーシップに重点を置いています。

DDR5市場は、メーカーおよびプラットフォームプロバイダーが採用を加速するにつれて、急速なペースのイノベーションと戦略的進歩を遂げています。

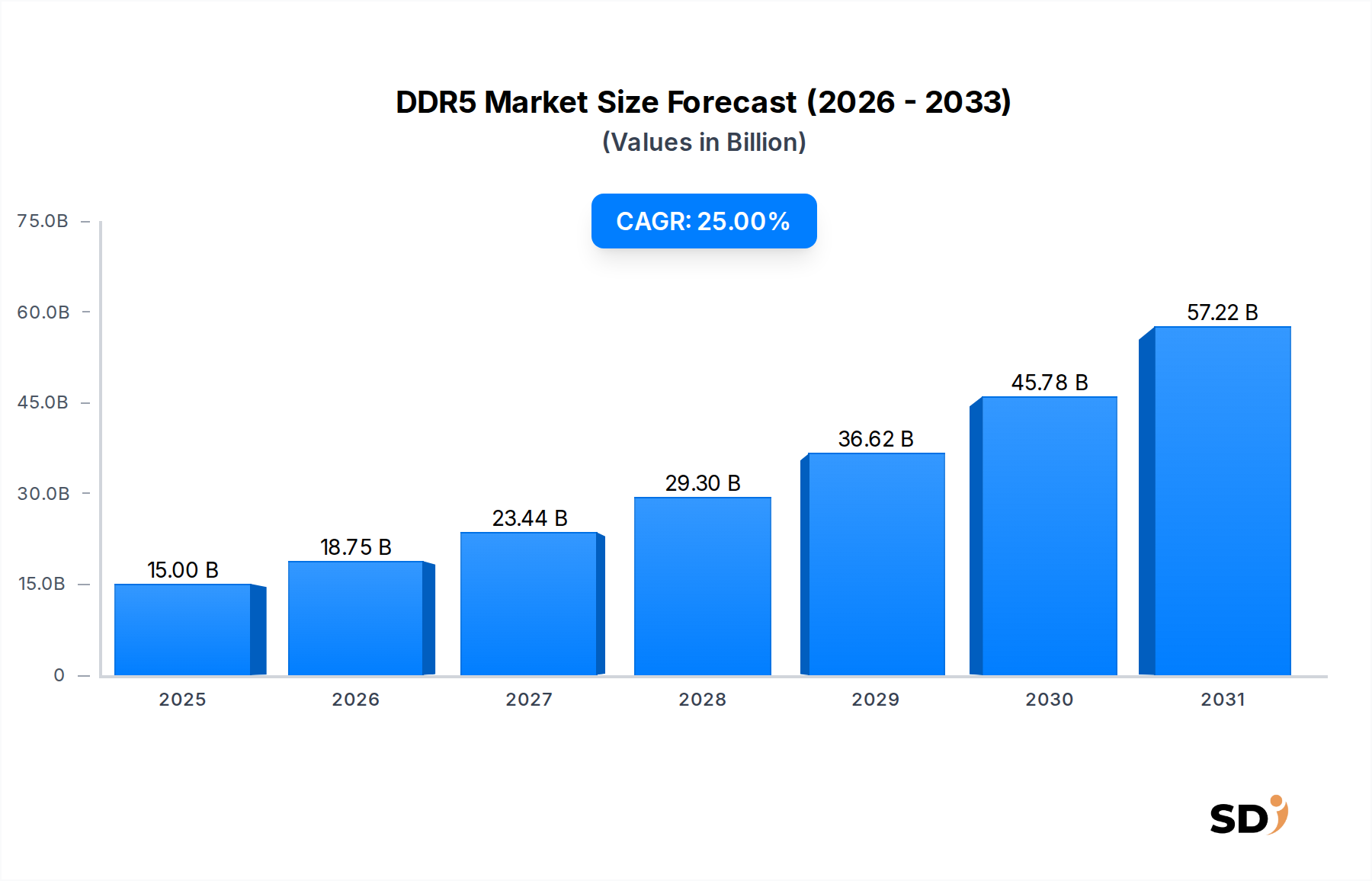

グローバルDDR5市場は、技術採用率、産業インフラ、および経済的要因のばらつきによって推進される、明確な地域ダイナミクスを示しています。アジア太平洋地域は収益シェアの点で市場をリードしており、推定CAGR28%で最も急速に成長する地域となることが予測されています。この成長は、主要メモリメーカー(韓国、台湾、日本)の存在、堅牢な電子機器製造エコシステム(中国)、およびインドやASEANなどの国々からのデータセンター市場およびコンシューマーエレクトロニクス市場からの需要の急増に支えられています。この地域の急速なデジタル化と5Gインフラへの多額の投資は、ネットワーク機器市場におけるDDR5採用をさらに加速させています。北米は、成熟していますが substantial な市場を代表しており、CAGR23%で、 significant な収益シェアを占めています。ここでの需要は、主にハイパースケールクラウドプロバイダー、活況を呈しているPCゲーム市場、およびAIおよびHPC技術の早期採用によって牽引されています。主要テクノロジー企業および研究機関の存在は、高度なコンピューティングソリューションへの継続的な投資を保証します。ヨーロッパは、CAGR21%で、 steady な成長軌道をたどっています。主要なドライバーには、エンタープライズデジタルトランスフォーメーションイニシアチブ、政府支援のHPCプロジェクト、およびデータセンターの拡大が含まれます。ドイツ、フランス、英国などの国々がこの成長の prominent な貢献者です。中東・アフリカ地域は、より小さいベースからではあるものの、高い成長の可能性を持って出現しており、CAGRは約26%になると予想されています。この成長は、インターネット普及率の向上、スマートシティプロジェクトへの投資、およびローカルデータセンターインフラの開発によって推進されています。最後に、南米は、経済発展と技術採用がブラジルやアルゼンチンなどの主要市場で徐々に増加し、最終的にDDR5を組み込むさまざまなITおよびコンシューマーエレクトロニクス市場製品への需要を促進するため、CAGR約19%で moderate な成長を遂げると予測されています。

より広範な半導体メモリ市場の critical なセグメントであるDDR5市場は、グローバルな輸出ダイナミクス、複雑な貿易フロー、および進化する関税の状況によって profound に影響を受けます。DDR5モジュールおよびその基盤となるDRAMコンポーネントの主要な貿易回廊は、主にアジアの製造ハブと世界中の消費市場を結びつけています。韓国、台湾、そしてある程度は日本が、これらの地域に主要メモリメーカーが集中していることを考えると、生DRAMチップおよび完成DDR5モジュールの主要輸出国です。主要な輸入国には、米国、ドイツ、および中国(国内消費と統合電子機器としての再輸出の両方)が含まれます。複雑なサプライチェーンは、最終組み立て前にコンポーネントが複数回国境を越えることを意味します。貿易政策の変更は tangible な影響を及ぼしました。例えば、より広範な地政学的な貿易紛争の一部として、特定の半導体コンポーネントおよび完成品に対する2021年第3四半期に導入された関税は、特定の地域、特に中国から米国への輸入に影響を与え、平均モジュール価格を3〜5% notable に増加させました。厳格な規制遵守および知的財産保護措置などの非関税障壁も貿易フローに影響を与え、確立されたプレーヤーおよび堅牢な法的枠組みを持つ地域を有利にしています。データセンター市場およびPCゲーム市場におけるDDR5の需要は、これらの貿易フローのいずれかの混乱が、最終製品メーカーおよび消費者の両方にとってリードタイムの延長またはコスト増加につながる可能性があり、世界的な価格設定と可用性に significant な影響を与える可能性があることを意味します。サプライチェーンの多様化と地域製造能力の構築に向けた継続的な取り組みは、DDR5市場における将来の貿易関連リスクを軽減するための戦略的対応です。

DDR5市場の顧客セグメンテーションは、主要なエンドユーザーグループ全体で distinct な購入基準と行動を明らかにしています。最大かつ最も影響力のあるセグメントは、データセンター(ハイパースケーラーおよびエンタープライズ)です。これらのバイヤーは、生のパフォーマンス(帯域幅、レイテンシ)、高密度メモリ市場への需要を牽引するモジュールあたりの高容量、電力効率(運用コストと環境目標にとって critical)、および長期的な信頼性を優先します。彼らの調達は、SamsungやSK hynixなどの主要DRAMメーカーとの直接取引を通じて行われることが多く、ボリューム価格設定と供給契約が含まれます。価格感度は存在しますが、特にサーバーメモリ市場の急速な進化を考慮すると、パフォーマンス向上と総所有コスト(TCO)の考慮によってしばしば上回られます。もう一つの significant なセグメントは、PCエンスージアストおよびゲーマーです。このグループにとって、速度(MHzで測定)、CASレイテンシ(CL)、ブランド評判、そしてますます、美的機能(例:RGB照明)が主要な購入ドライバーです。個々のモジュールに対しては比較的価格に敏感ですが、PCゲーム市場内でトップティアのパフォーマンスにプレミアムを支払うことを厭いません。調達は通常、小売チャネル、専門オンラインストア、およびシステムインテグレーターを通じて行われます。コンシューマーPC、ラップトップ、および一部のネットワーク機器市場デバイスのメーカーを含むオリジナル機器メーカー(OEM)は、もう一つの重要なセグメントを形成します。彼らの購買行動は、コスト効率、大量入手可能性、厳格な検証、および長期的な供給安定性によって支配されています。彼らはメモリメーカーおよびモジュールアセンブラーとのB2B取引に従事します。最後に、産業および組み込みシステム市場は、ボリュームは小さいながらも、特定のフォームファクタと拡張温度範囲を備えた、非常に信頼性の高い、しばしば堅牢化されたDDR5モジュールを必要とします。このセグメントは、最先端の速度よりも寿命と一貫性を優先します。最近のサイクルでは、データセンターオペレーターの間で、環境への懸念とエネルギーコストの上昇を反映した、消費電力に対するより厳格な審査への顕著なシフトが見られ、DDR5の調達決定に影響を与えています。さらに、DDR4からDDR5への急速なプラットフォームアップグレードは、信頼できるベンダーからの統合された、事前に検証されたソリューションに対するバイヤーの好みを強調しています。

日本のDDR5市場は、世界的なDDR5市場の成長パターンを反映しつつ、独自の特性を持っています。日本の経済は成熟しており、技術革新への強い志向と高品質な製品への要求が特徴です。DDR5市場は、高性能コンピューティング、AI、およびデータセンターへの投資の増加により、今後数年間で大幅な成長が見込まれています。具体市場規模の正確な数値は報告書には明記されていませんが、グローバル市場の成長率(約25%のCAGR)から、日本市場も同様に力強い成長を遂げると推測されます。国内では、PCゲーム市場およびプロフェッショナルワークステーションの需要が、DDR5の採用を牽引する主要因となっています。また、日本の大手テクノロジー企業は、データセンターの近代化やAI開発への投資を拡大しており、これがサーバーメモリとしてのDDR5需要を後押ししています。 主要な国内企業としては、メモリモジュールメーカーのバッファロー(Buffalo)や、PCパーツメーカーとして知られる玄人志向(Kurouto Shikon)などが、日本国内市場向けにDDR5製品を提供しています。また、Micron TechnologyやSamsung、SK hynixといったグローバル企業も、日本法人を通じて強力なプレゼンスを確立しており、国内のOEMメーカーやサーバーベンダーに製品を供給しています。 日本におけるDDR5に関連する規制や規格としては、電気用品安全法(PSEマーク)や、電子機器の安全性やEMC(電磁両立性)に関するJIS規格(日本産業規格)などが挙げられます。これらの規格は、製品の安全性と信頼性を確保するために不可欠です。 流通チャネルにおいては、大手家電量販店(ヨドバシカメラ、ビックカメラなど)や、PCパーツ専門のオンラインストア(Amazon Japan、Ark、Tsukumoなど)が主要な販売経路となっています。日本の消費者は、製品の信頼性、性能、そしてブランドイメージを重視する傾向があります。特にPCエンスージアストやゲーマーは、製品レビューや専門家のアドバイスを参考にしながら、最新技術を取り入れた高性能なメモリを求める傾向が強いです。また、B2B市場では、SIer(システムインテグレーター)やOEMメーカーが、サプライヤーからの直接購入や代理店経由での調達を行っています。 日本市場においては、DDR5の登場は、従来のDDR4からの性能向上だけでなく、省電力化や高密度化といったメリットが、データセンターの運用コスト削減や、よりコンパクトで高性能なデバイスの開発に貢献することが期待されています。円換算では、市場規模は今後数十兆円規模に達する可能性も秘めていると見られます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 25% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「DDR5:アプリケーション別、タイプ別、地域別予測 2026-2034年」に関するこの包括的な市場レポートで採用されている調査方法論は、非常に正確で実行可能、かつ堅牢な市場インテリジェンスを提供することを目的としています。私たちの方法では、厳格な一次および二次調査手法を統合し、市場のダイナミクスを包括的に把握できるようにしています。データ精度の推定レベルは85〜90%を保証し、購入日まですべてのレポートコンテンツを継続的に更新し、最新の市場動向と業界の変動を反映させます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品管理担当VP(メモリ&サーバー) | 30% |

| サプライチェーン&調達責任者 | 25% |

| シニアDRAMアーキテクト/エンジニア | 25% |

| データセンターインフラストラクチャマネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| DRAMチップメーカー | 25% |

| メモリモジュールメーカー | 20% |

| サーバー&データセンターOEM | 20% |

| PC&民生用電子機器OEM | 20% |

| クラウドサービスプロバイダー/ハイパースケーラー | 15% |

一次調査は、私たちの分析の基盤を形成し、調査全体の70〜80%を占めます。これには、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域にまたがるグローバルに実施されたDDR5バリューチェーンの主要なステークホルダーとの広範な定性的および定量的インタビューが含まれます。これらのインタビューは、市場トレンド、競争環境、技術的進歩、価格戦略、サプライチェーンのダイナミクス、およびエンドユーザーの採用パターンに関する重要な洞察を捉えるように構造化されています。

インタビューされた主要なステークホルダーには、以下が含まれますが、これらに限定されません。

一次調査インタビューに参加する企業タイプは、DDR5エコシステム全体にわたり、供給側と需要側の両方から多様な視点を提供しています。

二次調査は、私たちの一次調査を補完し、調査方法論の残りの20〜30%を構成します。このフェーズでは、一次調査の結果を検証し、市場パフォーマンスをベンチマークし、市場の状況についての基本的な理解を確立するために、公開されている情報を収集・分析することに焦点を当てています。私たちの包括的な二次調査は以下を含みます。

私たちの市場規模測定と予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を活用し、最大限の正確性と信頼性を確保するために三角測量を行います。

データ精度と品質の最高基準を維持することが最優先事項です。私たちの方法論は、いくつかの検証レイヤーを通じて、85〜90%の推定データ精度レベルを保証します。

DDR5はDDR4よりも進歩していますが、主な代替技術はHBM(High Bandwidth Memory)のような将来のメモリ技術であり、特殊なアプリケーションに使用されます。処理アーキテクチャの新しいイノベーションもメモリ需要に影響を与え、新たな競争を生み出す可能性があります。

主要な障壁としては、半導体設計における高い研究開発コスト、複雑な製造プロセス、そして製造工場への多額の資本投資が挙げられます。Samsung、SK hynix、Micron Technologiesなどの既存プレーヤーは、知的財産と強力なサプライチェーン統合を保有しています。

中国、韓国、日本における半導体製造ハブと大規模な家電市場に牽引されるアジア太平洋地域が、成長をリードする可能性が高いです。この地域全体のサーバーおよびPCアプリケーションでの需要が拡大を促進します。

DDR5への投資は、主にSamsungやSK hynixなどの主要メモリメーカーによる研究開発費を通じて行われています。資本配分は、PCおよびサーバーセグメントの需要に応えるための製造プロセス改善と生産能力拡大に焦点を当てています。

DDR5モジュールの価格は、ウェハー供給、製造歩留まり、そしてサーバーやPCのような最終製品の市場需要に影響されます。Micron Technologiesのような企業の生産規模はコスト構造の最適化に役立ちますが、価格変動はコンポーネントの利益率に影響を与えます。

主要なアプリケーションセグメントには、サーバー、パーソナルコンピュータ(PC)、ネットワークデバイスが含まれ、家電からの需要も増えています。製品タイプに関しては、16GBおよび32GBモジュールがこれらのアプリケーション全体で標準的な構成になりつつあります。