1. DDR RAM市場を形成している最近の動向は何ですか?

DDR RAM市場は、DDR5のような新しいイテレーションがパフォーマンスと効率を向上させ、進化を続けています。メーカーは、次世代コンピューティングのさまざまなアプリケーションでの需要を満たすために、帯域幅の増加と消費電力の削減に注力しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

DDR RAM

DDR RAMSenior Research Analyst

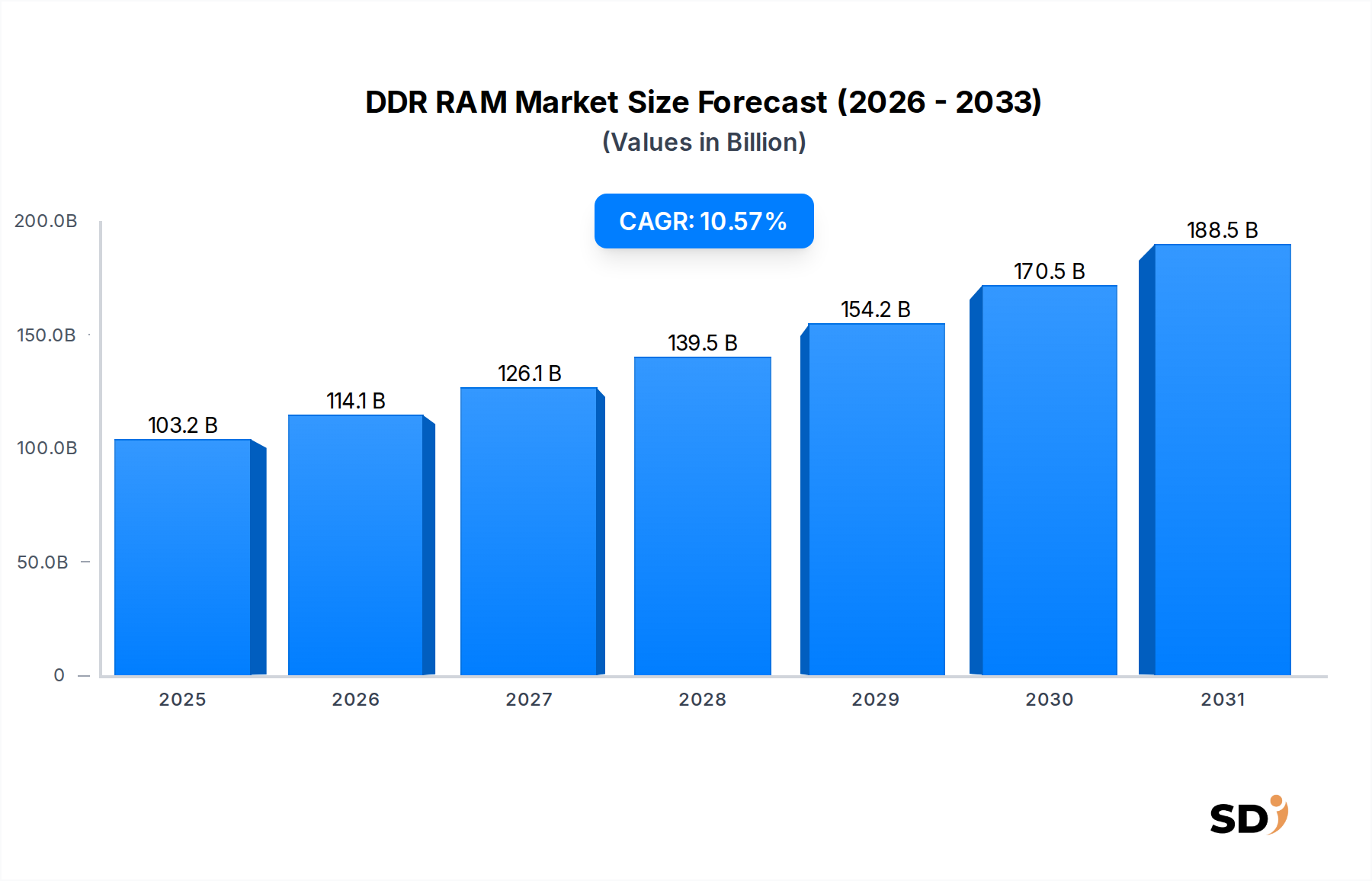

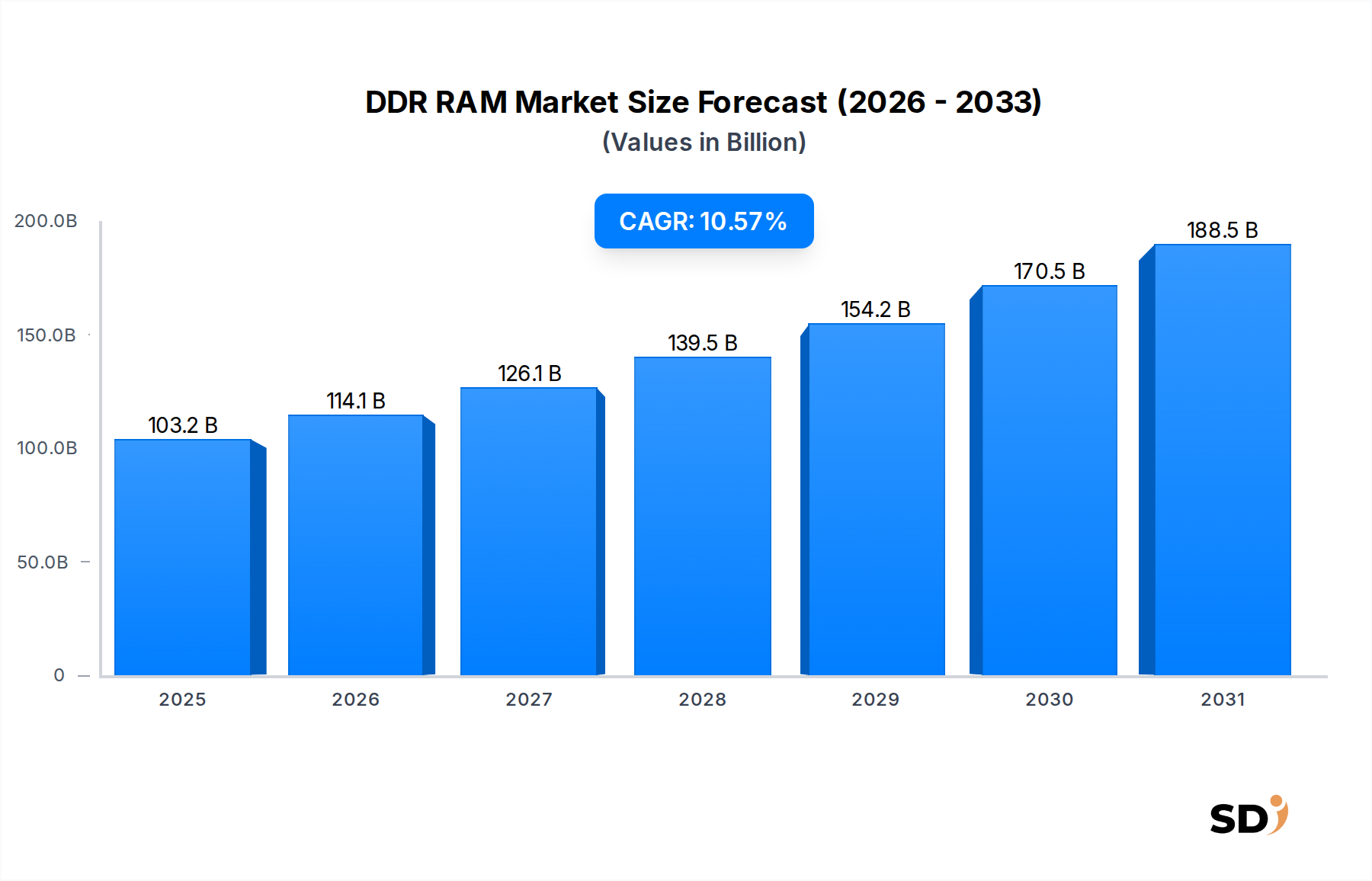

グローバルDDR RAM市場は、高性能コンピューティング、人工知能、および産業界全体でのユビキタスなデジタル化への需要の高まりに牽引され、大幅な成長を遂げる見込みです。2024年の市場規模は1,031億7,000万ドル(約15兆4,755億円)と評価され、予測期間中、年平均成長率(CAGR)10.57%という目覚ましい伸びで拡大すると予測されています。この軌跡は、市場評価額を2034年までに約2,818億2,000万ドル(約42兆2,730億円)に押し上げると見込まれます。この拡大の核心は、増大し続けるデータ量を処理するための、より高速で効率的なメモリソリューションへの絶え間ないニーズにあります。主な需要ドライバーには、モバイルデバイスの急速な普及、クラウドコンピューティングをサポートするためのサーバーインフラストラクチャの進歩、自動車エレクトロニクスの高度化などが含まれます。産業オートメーション、IoT、エッジコンピューティングにおける新興アプリケーションが、需要の状況をさらに強固なものにしています。

世界的なデジタルトランスフォーメーションの加速、クラウドネイティブアーキテクチャの広範な採用、スマートデバイスの継続的な進化といったマクロ経済の追い風が、DDR RAM市場に significant な勢いを与えています。レガシーDDR標準(DDR3、DDR4)から、より先進的でエネルギー効率の高いDDR5 RAM市場への移行は、重要な成長決定要因であり、次世代アプリケーションに不可欠な、優れた帯域幅と電力効率を提供します。地理的には、アジア太平洋地域は、製造出力だけでなく、特に家電製品やデータセンターインフラストラクチャの主要な消費市場としても、引き続き支配的な勢力です。北米とヨーロッパも、高性能コンピューティングおよびエンタープライズレベルソリューションへの堅調な投資に牽引され、 significant に貢献しています。競争環境は依然として高度に集中しており、少数の支配的なプレーヤーが、集中的な研究開発を通じて技術の限界を絶えず押し広げています。DDR RAM市場の見通しは、継続的なイノベーション、拡大するアプリケーションの視野、そして強化されたデジタル機能への揺るぎない世界的な需要に特徴づけられ、堅調なままです。

DDR5セグメントは現在、より広範なDDR RAM市場の中で最もダイナミックで急速に成長しているコンポーネントの1つを代表しています。DDR4は依然として significant な導入基盤を保持していますが、DDR5は、その優れた仕様により、新しい高性能システムのための標準になりつつあります。DDR5はDDR4の2倍の帯域幅を提供し、初期モジュールは4,800 MT/sの転送速度に達し、将来のイテレーションは8,400 MT/sを超えることが予測されています。このパフォーマンスの飛躍は、特にサーバーメモリ市場、高性能コンピューティング市場、および次世代ゲームPCにおける最新アプリケーションにとって不可欠です。さらに、DDR5はより低い電圧(DDR4の1.2Vに対し1.1V)で動作し、運用コストと炭素排出量を削減しようとするデータセンターにとって重要な要素である、より大きな電力効率に貢献しています。その増加したメモリ密度により、最大128GBのモジュール(DDR4の32GBと比較)が可能になり、人工知能、機械学習、ビッグデータ分析などの複雑なワークロードで、より大きなメモリ容量への増大するニーズに対応します。

DDR5セグメントの支配は、主に、各DIMMあたりデュアル32ビットチャネル設計(チャネルあたり8ビットECCを追加)を含む、その基本的なアーキテクチャの改善に起因しており、全体的な効率と並列処理を強化しています。Samsung Electronics Co. Ltd.、SK Hynix Inc.、Micron Technology Inc.などの主要プレーヤーは、DDR5の開発と大量生産の最前線にあり、より高速で大容量のモジュールを継続的に導入しています。これらの企業は、生産規模を拡大しコストを削減することを目的として、新しい製造技術に多額の投資を行っており、DDR4からの市場移行を加速させることを目指しています。DDR5モジュールのコストプレミアムがDDR4に対して狭まり続け、さまざまな最終用途アプリケーションでパフォーマンス需要が激化するにつれて、DDR5セグメントは、パフォーマンスとイノベーションの点でDDR RAM市場を支配するだけでなく、予測期間中の収益の支配的なシェアを占めると予想されます。

DDR RAM市場の成長は、いくつかの定量化可能で持続的な需要ドライバーによって根本的に推進されています。データセンター市場の拡大は、主要な触媒として standing しており、グローバルのハイパースケールデータセンター容量が significant な速度で成長し、高密度・高速サーバーメモリへの需要増加につながっています。例えば、クラウドインフラストラクチャへの支出は、仮想化、コンテナ化、データ分析ワークロードをサポートするための先進的なDDR RAMモジュールへの需要を直接的に燃料とする、二桁の年次成長を続けると予測されています。同時に、AI、機械学習、科学研究の進歩に牽引される高性能コンピューティング市場の勃興は、異常に高い帯域幅と低遅延を持つメモリソリューションを必要としています。テラバイト単位のメモリを必要とする可能性のあるAIトレーニングモデルの普及は、DDR RAM容量と速度の増大への需要と直接相関しています。

もう一つの significant なドライバーは、家電市場、特にモバイルメモリ市場における継続的な進化と採用です。5G接続と洗練されたモバイルアプリケーションの導入により、スマートフォンやその他のポータブルデバイスのメモリ要件が劇的に増加しました。スマートフォンあたりの平均RAMは上昇し続けており、ハイエンドモデルは、以前の世代から substantial な飛躍を遂げた12GBまたは16GBのLPDDR5/DDR5 RAMを feature しています。さらに、自動車業界の自動運転と高度なインフォテインメントシステムへの移行は、 substantial な組み込みメモリ市場を創出しています。最新の車両、特にADAS(先進運転支援システム)を搭載した車両は、センサーデータと複雑なアルゴリズムのリアルタイム処理のために、堅牢で信頼性の高いDDR RAMを必要としています。アプリケーションセグメント全体でのこの多様化は、より高速な処理能力の絶え間ない追求と相まって、DDR RAM市場に持続的かつ定量化された勢いを提供しています。

DDR RAM市場は、 significant な研究開発能力と製造力を持つ少数のグローバルテクノロジー巨人が支配する、高度に集中した競争環境を特徴としています。これらの企業は、メモリソリューションにおいて、より高いパフォーマンス、より大きな密度、および改善された電力効率を提供するために、絶えず革新しています。

DDR RAM市場では、イノベーションと戦略的拡張が常に進行しており、主要プレーヤーはパフォーマンスと容量の境界を絶えず押し広げています。これらの開発は、データ集約型アプリケーションと新しいコンピューティングパラダイムの増大する需要を満たすために不可欠です。

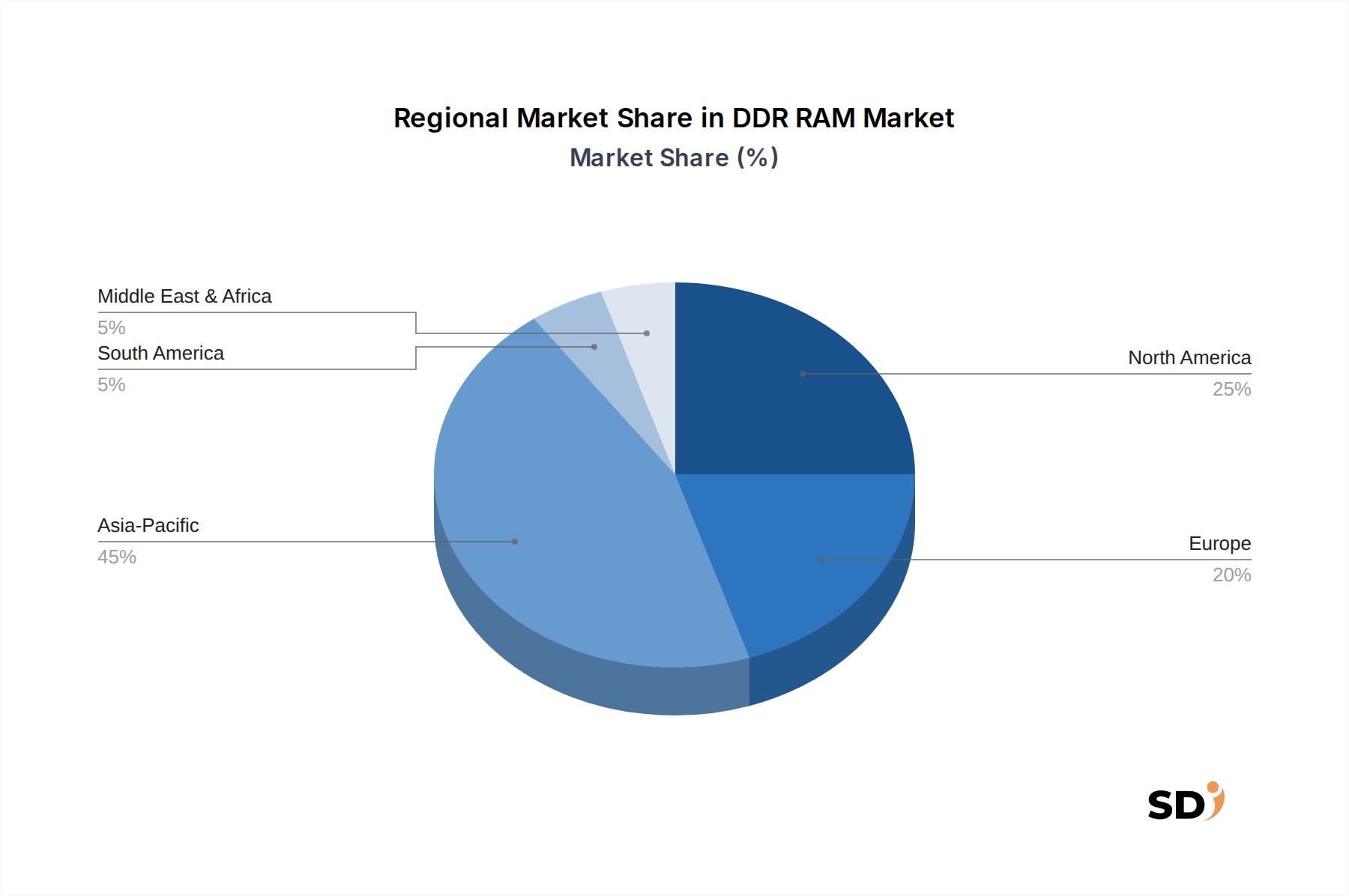

グローバルDDR RAM市場は、製造拠点、技術採用率、および最終用途アプリケーションの状況に影響される、 distinct な地域ダイナミクスを示しています。特定の地域CAGRは専有情報ですが、一般的な傾向により、少なくとも4つの主要地域の robust な比較分析が可能になります。

アジア太平洋地域は、製造出力と消費の両方の点で、現在DDR RAM市場を支配しています。韓国(SamsungとSK Hynixの本拠地)、台湾(Nanya Technology)、日本などの国々は、DRAM生産と技術開発において世界のリーダーです。さらに、中国やインドなどの主要な消費市場は、家電製品、スマートフォン(モバイルメモリ市場)、および拡大するデータセンター市場インフラストラクチャにおけるDDR RAMの significant な需要を牽引しています。この地域は、半導体製造への高い投資と急速に成長するデジタル経済を特徴としており、全体として最も急速に成長する地域としての地位を確立しています。

北米は、主に高性能コンピューティング市場、クラウドサービスプロバイダー、およびエンタープライズデータセンターからの堅調な需要に牽引される、成熟したしかし一貫して成長している市場を代表しています。この地域の robust な研究開発エコシステムと substantial な企業IT支出は、最先端のDDR RAM技術への持続的な需要に貢献しています。DRAMの主要な製造拠点ではありませんが、北米は、特に高価値セグメントにとって、重要なイノベーションおよび消費市場です。

ヨーロッパは、堅調な自動車製造、産業オートメーション、およびデジタルインフラストラクチャへの重点の高まりに牽引され、安定した成長を示しています。ドイツ、フランス、英国はヨーロッパ内の主要市場であり、組み込みシステム、産業用PC、およびローカルデータセンターでのDDR RAMの consistent な需要を示しています。この地域の規制遵守とエネルギー効率への焦点は、より新しく、低電力のDDR標準の採用にも影響を与えています。

中東・アフリカ(MEA)および南米は、DDR RAMの新興市場です。現在、確立された地域と比較して収益シェアは小さいですが、特定のセグメントではより高い成長率が見込まれています。インターネット普及率の向上、クラウド採用の活況、およびデジタル変革に向けた政府のイニシアチブは、基本的なコンピューティングインフラストラクチャとスマートフォンへの需要を牽引し、これらの地域でのDDR RAM市場の拡大に貢献しています。

DDR RAM市場は、速度、密度、およびエネルギー効率の境界を押し広げる、容赦ない技術革新によって絶えず形成されています。従来のDDR標準を超えて、いくつかの破壊的な技術が、incumbent ビジネスモデルを強化または脅かしており、より広範な半導体メモリ市場の進化を推進しています。

最も影響力のある新興技術の1つは、ハイバンド幅メモリ(HBM)です。すべてのアプリケーションでDDRの直接的な後継者ではありませんが、HBMは、AIアクセラレータ、GPU、およびその他の高性能コンピューティングプラットフォームにとって不可欠になりつつあります。HBMは複数のDRAMダイを垂直にスタックし、シリコン貫通ビア(TSV)で接続することで、従来のDDRインターフェースよりも桁違いに高い帯域幅を実現します。採用時期は急速に加速しており、特に高性能コンピューティング市場およびAIセグメントでは、大規模な並列処理への需要に牽引されています。SK Hynix、Samsung、Micronなどの企業による研究開発投資は substantial であり、HBM3以降の開発を目指しており、これは高度なメモリの必要性を大幅に強化しますが、極端なパフォーマンスニッチでの従来のDDRの収益シェアを課題とする可能性があります。

もう1つの重要な革新は、Compute Express Link(CXL)です。CXLは、CPUとアクセラレータ、メモリエクステンダ、SmartNICなどのデバイス間のメモリコヒーレンシを提供するオープンスタンダードインターコネクトです。これにより、CPUに接続されたデバイスが共通のメモリ空間を共有できるようになり、より効率的なリソース利用と遅延の削減につながります。DDR RAM市場にとって、CXLの重要性は、メモリプーリングと拡張を容易にする能力にあり、サーバーアーキテクチャが標準DDRモジュールをより柔軟かつ効率的に利用できるようになります。この技術は、サーバープラットフォームがCXLサポートをますます統合するにつれて、今後3〜5年以内にデータセンター市場で significant な採用が見込まれています。DDRを置き換えるのではなく、その有用性を高め、複雑で異種混在のコンピューティング環境での従来のDDRモジュールのライフサイクルを延長し、使用事例を拡大します。初期の研究開発は、サーバーチップセットへのCXLの統合と、CXL対応メモリモジュールおよびデバイスの開発に焦点を当てています。

DDR6およびLPDDR6に向けたDDR標準自体の継続的な進化も、 critical な軌跡を表しています。これらの将来の標準は、先進的なEUVリソグラフィなどの製造プロセスを活用して、帯域幅をさらに倍増させ、電力効率を改善し、密度を増加させることを目指しています。まだ初期の研究開発段階にありますが、これらの開発は、コアDDR RAM市場がメモリ技術の最前線に留まることを保証し、デジタルエコシステム全体の能力を推進します。

グローバルな半導体メモリ市場の critical なセグメントであるDDR RAM市場は、複雑な輸出パターン、貿易フロー、および進化する関税の状況によって profound に影響を受けます。DDR RAMおよびそのコンポーネントの主要な貿易回廊は、主にアジアから北米およびヨーロッパにまたがっており、半導体製造の集中的な性質を反映しています。 主要な輸出国は主に韓国と台湾であり、世界最大のDRAMメーカーが拠点を置いています。これらの国々は、完成したDDR RAMモジュールおよびコンポーネント(DRAMダイやウェハなど)を世界中に vast な量で出荷しています。主要な輸入国には、米国と中国(スマートフォン、サーバー、PCなどの完成電子機器への統合のため)、およびドイツやその他のヨーロッパ諸国(自動車および産業部門向け)が含まれます。メモリ製造ハブに供給される基礎コンポーネントであるシリコンウェハ市場も、これらの主要な貿易ルートに従っており、日本および台湾からの significant な輸出があります。 最近の貿易政策の影響、特に継続的な米中貿易緊張は、 considerable な複雑さとリスクをもたらしています。さまざまな電子部品および完成品に課された関税は、DDR RAM市場内のメーカーおよび輸入業者のコスト構造に直接影響を与えています。例えば、メモリ製品または関連半導体機器に対する特定の関税は、メモリモジュールの最終価格を上昇させる可能性があり、収益性および消費者価格に影響を与える可能性があります。これらの地政学的な要因は、関税リスクを軽減し、単一の地理的地域への依存を減らすために、北米またはヨーロッパでの製造施設の探求を伴うサプライチェーンの地域化の傾向を奨励しています。このような移行は、回復力があることを目指していますが、より高い生産コストを伴い、新しいインフラストラクチャへの substantial な投資を必要とする可能性があります。DDR RAMの越境貿易量は、依然として robust ですが、変動する貿易協定や、高度な技術に対する輸出管理などの非関税障壁、ソリッドステートドライブ市場およびその他のメモリ依存業界で事業を行う企業のための戦略計画のレイヤーを追加する背景に対して、現在綿密に分析されています。

日本のDDR RAM市場は、世界市場の主要な構成要素であり、その規模と成長は、強力な国内製造基盤、先進的な技術受容能力、および成熟したエンドユーザー市場の組み合わせによって特徴づけられます。2024年の市場規模は、グローバル市場の約10.57%のCAGRで成長すると予測されており、これは、日本経済の堅調なデジタル変革への取り組みと、高品質な電子機器への継続的な需要を反映しています。市場は、自動車、産業オートメーション、そして高性能コンピューティング(HPC)分野からの需要に牽引されています。特に、日本の自動車産業は、先進運転支援システム(ADAS)やインフォテインメントシステムに不可欠なDDR RAMの主要な消費者です。また、製造業におけるDXの進展も、産業用PCやIoTデバイスにおけるDDR RAMの需要を押し上げています。

日本国内では、SK Hynix、Micron Technology、Samsung Electronicsといったグローバルプレーヤーが significant な存在感を示していますが、Nanya TechnologyやWinbond Electronicsのような台湾企業も、PCおよび家電市場向けに標準的で信頼性の高いDDRメモリソリューションを提供しています。これらの企業は、日本市場の厳格な品質基準と技術要件を満たす製品開発に注力しています。日本の半導体メーカーも、研究開発や特定用途向けメモリに貢献する可能性がありますが、グローバルなDRAM生産においては、韓国や台湾の企業が支配的です。

日本のDDR RAM市場に関連する規制および標準フレームワークには、電気用品安全法(PSE)や、電子機器の安全性とEMC(電磁両立性)に関するJIS(日本工業規格)などがあります。これらの基準は、日本国内で販売される電子機器の安全性と信頼性を確保するために重要です。特にDDR RAMのようなコンポーネントは、最終製品の品質とコンプライアンスに直接影響を与えます。

流通チャネルは、大手電子機器メーカー、システムインテグレータ、および専門の半導体ディストリビュータのネットワークを通じて形成されています。日本の消費者は、品質、信頼性、およびパフォーマンスを重視する傾向があり、最新の技術トレンド(例:DDR5への移行)を比較的迅速に受け入れています。しかし、価格感度も存在するため、パフォーマンスとコストのバランスが取れたソリューションが好まれます。データセンターやHPC分野では、長期的な安定供給と技術サポートが重要な購買決定要因となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.57% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模の算定と予測は、主に広範な一次調査プログラムによって推進されており、これは当社の総調査努力の75%を占めます。この堅牢なアプローチにより、最高レベルのデータ粒度、リアルタイムの市場センチメント、および二次的調査結果の検証が保証されます。インタビューは、DDR RAMバリューチェーン全体にわたる主要オピニオンリーダー(KOL)および業界専門家との構造化された電話および仮想コンサルテーションを通じて、地理的およびアプリケーション別にセグメント化して実施されます。

一次調査で関与する主要な参加者タイプは以下のとおりです。

インタビュー対象となるステークホルダーは、通常、市場のダイナミクス、技術導入、および競合状況に関する深い洞察を提供する上級職に就いています。具体的な役職の例としては、以下のようなものがあります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品管理担当VP(メモリソリューション) | 30% |

| サプライチェーン&調達担当ディレクター(半導体) | 30% |

| プリンシパルハードウェアアーキテクト(サーバー/クライアントシステム) | 25% |

| 戦略的ソーシング責任者(自動車エレクトロニクス) | 15% |

| Company Type | Representation (%) |

|---|---|

| DRAM半導体メーカー | 30% |

| PC & サーバーOEM | 25% |

| モバイルデバイスメーカー | 20% |

| 自動車Tier-1サプライヤー | 15% |

| 電子部品ディストリビューター | 10% |

二次調査は、当社の方法論の25%を構成し、基礎データ、市場の状況、および歴史的トレンドを提供します。この段階では、評判の良い、市場調査会社以外の情報源からの公開データを厳密にレビューします。当社のアナリストは、以下のような幅広い情報源から情報を抽出し、分析し、合成します。

当社の市場規模の算定と予測は、トップダウンアプローチとボトムアップアプローチの両方を利用する二重のアプローチを採用し、その後、堅牢な推定を保証するために多層的なデータトライアンギュレーションを行います。

ボトムアップアプローチでは、詳細なデータポイントから市場規模を構築します。DDR RAM市場の計算に使用される主要な指標と変数は以下のとおりです。

トップダウンアプローチでは、マクロ経済要因、全体的な半導体市場トレンド、およびより広範なエレクトロニクス業界のアナリスト予測を適用して、これらの詳細な推定を検証します。その後、一次的な洞察、二次的な情報源、および当社の内部独自のモデル間でデータをトライアンギュレーションして、矛盾を解消し、合意された市場数値を導き出します。このプロセスは、レポートタイトルで特定されたすべての市場セグメント、タイプ、アプリケーション、および地理的地域にわたって反復され、2026年から2034年までの包括的で詳細な市場予測を提供します。

データ整合性への当社のコミットメントは最優先事項です。すべての市場数値に対して、推定88%のデータ精度レベルを保証します。この精度のレベルは、以下によって達成されます。

DDR RAM市場は、DDR5のような新しいイテレーションがパフォーマンスと効率を向上させ、進化を続けています。メーカーは、次世代コンピューティングのさまざまなアプリケーションでの需要を満たすために、帯域幅の増加と消費電力の削減に注力しています。

DDR RAMの需要は、モバイルデバイス、コンピューター、サーバーのアプリケーションによって著しく牽引されています。より高速で効率的なDDR5タイプは、これらの重要なセグメント全体で採用が拡大しています。

DDR RAMの生産は、シリコンウェーハおよび特殊化学品のためのグローバルサプライチェーンに依存しています。半導体ファウンドリは重要であり、サプライチェーンの安定性は、地政学的な要因やファブの容量の課題によってしばしば影響を受けます。

DDR RAM市場は、国際貿易政策、製造プロセスに関する環境規制、および知的財産法の影響を受けます。コンプライアンスは、製品の品質とメーカー間の公正な競争を保証します。

DDR RAM市場は2024年に1031.7億ドルと評価されました。2033年まで10.57%の年平均成長率(CAGR)で成長すると予測されており、技術的進歩によって牽引される堅調な拡大を示しています。

DDR RAM市場は、Samsung Electronics Co. Ltd.、SK Hynix Inc.、Micron Technology Inc.といった主要企業が支配しています。Nanya Technology CorporationやWinbond Electronicsなども著名な参加者です。