1. 規制基準はDDR5 RAM市場にどのように影響しますか?

規制基準、特に材料安全性(例:RoHS、REACH)および製造プロセスに関する基準は、DDR5 RAMモジュールの製品コンプライアンスと品質を保証します。直接的な市場規制は最小限ですが、これらのグローバルな製造および環境基準への準拠は、SamsungやMicronなどの主要プレイヤーにとって市場アクセスと競争力の確保に不可欠です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

DDR5 RAM

DDR5 RAMSenior Research Analyst

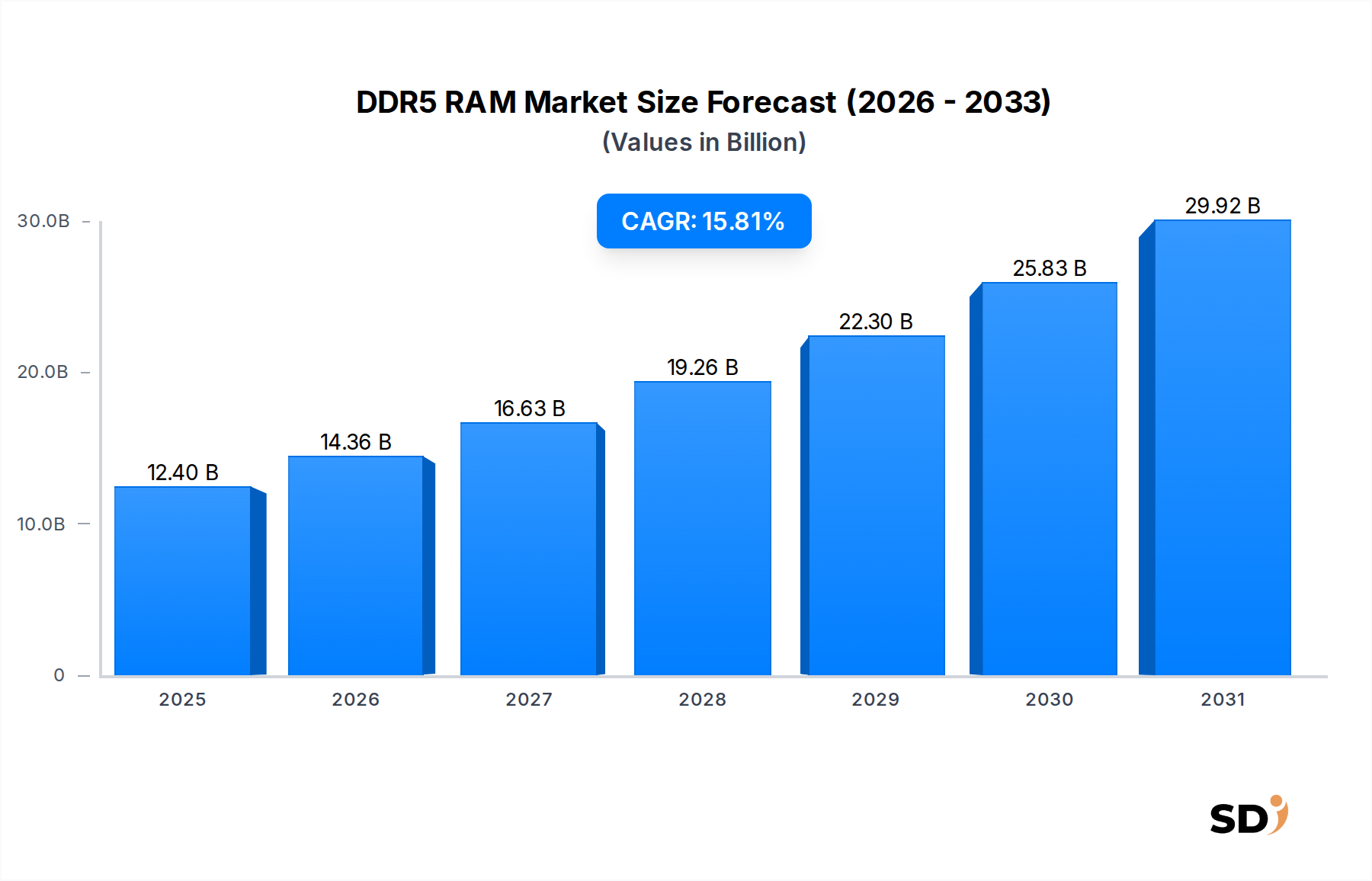

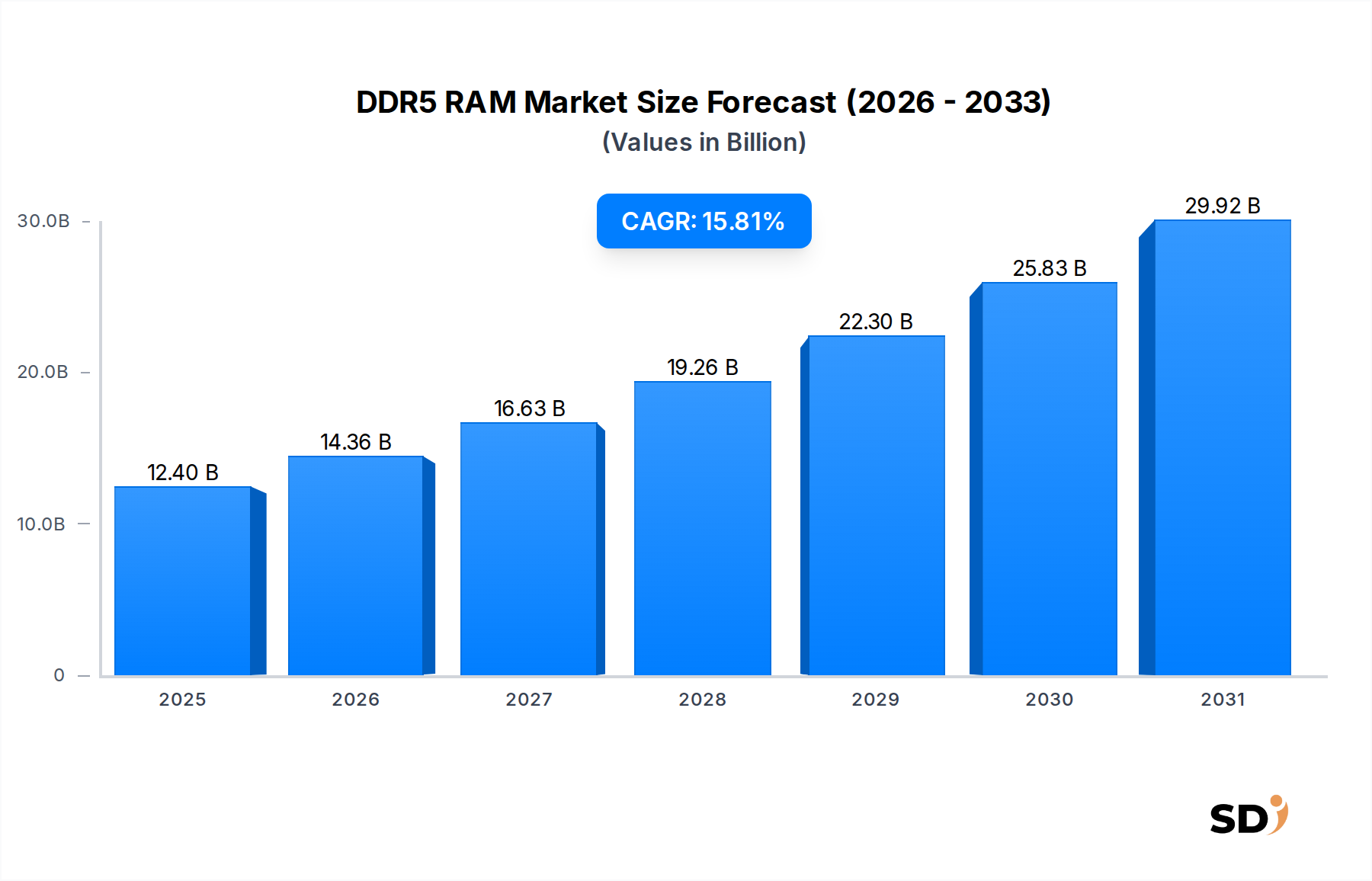

世界のDDR5 RAM市場は2024年に124億ドル(約1兆8,600億円)の評価額に達し、多様なセクターにおける高性能コンピューティングへの需要の高まりに牽引され、堅調な拡大を示しています。予測によると、市場は2034年までに約535億5,000万ドル(約8兆250億円)に達すると見込まれており、予測期間中は驚異的な15.81%の年平均成長率(CAGR)で成長するでしょう。この顕著な成長は、本質的にDDR5をサポートする新世代コンピューティングプラットフォームの急速な採用と、現代のアプリケーションにおける計算要件の増加によって主に支えられています。

主要な需要ドライバーには、産業全体にわたるデジタル化の浸透があり、より効率的で高速なメモリソリューションが必要とされています。特にゲーミング、プロフェッショナルコンテンツ制作、eスポーツなどのセグメントにおけるパーソナルコンピューティング市場の拡大は、DDR5への継続的なアップグレードサイクルを促進しています。同時に、データセンターインフラ市場の活況とクラウドコンピューティング市場の隆盛は、エンタープライズレベルの需要を牽引する上で極めて重要です。ハイパースケールデータセンターは、増大し続けるデータセットと仮想化ワークロードを管理するために、膨大なメモリ帯域幅と容量を必要としており、DDR5はスケーラビリティと効率性にとって不可欠なコンポーネントとなっています。さらに、機械学習やディープラーニングアプリケーションを含む人工知能ハードウェア市場の急速な進歩は、超低遅延と高スループットメモリを要求しており、DDR5はAI処理能力の重要なイネーブラーとしての地位を確立しています。デジタル変革への世界的な推進、5Gネットワークの広範な展開、IoTデバイスの普及といったマクロ経済の追い風は、データ処理速度とメモリ効率が最重要視される環境に貢献しています。DDR5のアーキテクチャ上の利点、すなわち高い帯域幅、改善された電力効率、強化されたスケーラビリティは、その前身と比較して魅力的な価値提案を提供します。市場の将来展望は依然として非常に楽観的であり、モジュール容量、周波数、熱管理ソリューションにおける継続的なイノベーションによって特徴づけられ、将来のコンピューティングパラダイムにおける中心的な役割を保証しています。

パーソナルコンピュータセグメントは、DDR5 RAM市場における主要なアプリケーションであり、技術的進歩と進化するユーザー需要の合流により、 substantialな収益シェアを占めています。このセグメントには、一般的なデスクトップおよびラップトップコンピュータから、高性能ゲーミングリグ、プロフェッショナルワークステーションまで、幅広いデバイスが含まれます。現代のパーソナルコンピューティングタスクにおける速度、容量、電力効率の本来の必要性が、DDR5の採用を推進してきました。例えば、ゲーマーは、グラフィック負荷の高いタイトルでフレームレートと応答性を最大化するために、常に最低遅延と最高帯域幅を求めており、DDR5の優れたパフォーマンスは大きな魅力となっています。同様に、ビデオ編集、3Dレンダリング、グラフィックデザインに従事するコンテンツクリエイターは、DDR5が大規模ファイルと複雑な計算をより効率的に処理する能力から immenseな恩恵を受け、処理時間を劇的に短縮しています。IntelやAMDといった主要メーカーから、DDR5を排他的にサポートする新しいCPUプラットフォームの導入は、パーソナルコンピューティング市場におけるDDR5の市場浸透を促進する criticalな触媒となっています。このプラットフォームシフトは、消費者とOEMに新しいシステム構築でDDR5技術を採用することを強制する、 mandatoryなアップグレードサイクルを生み出しました。

DDR5モジュール製造分野におけるKingston、Corsair、G.Skill、ADATA、TeamGroupなどの主要プレイヤーは、パーソナルコンピューティング市場向けに tailoredされた幅広いDDR5製品の開発に heavily investedしています。これらの企業は、標準的なJEDEC準拠速度から extremeなオーバークロックキットまで、さまざまなモジュールを提供し、消費者ベースの多様なニーズに対応しています。このセグメントの優位性は、マルチタスクの成長傾向と、より多くのメモリリソースを要求する日常ソフトウェアの複雑化によっても強化されています。8GBのような容量はエントリーレベルのシステムで利用可能ですが、16GBおよび32GBモジュールは、パーソナルコンピューティング市場の substantialな部分にとって事実上の標準となっており、メモリ要件の増大を反映しています。このセグメントの成長は、単なる容量だけでなく、エコシステムの成熟度も関係しており、マザーボードメーカー、ソフトウェア開発者、周辺機器メーカーがすべてDDR5の機能に対応するように最適化されています。この共生的関係により、パーソナルコンピューティング市場はDDR5 RAM需要の cornerstoneとして継続し、イノベーションと市場シェアを consistently牽引することが保証されています。

DDR5 RAM市場の拡大は、 fundamentally、いくつかのcriticalな技術的および経済的要因によって推進されています。 primaryなドライバーは、データセンターインフラ市場およびクラウドコンピューティング市場からの需要の増大です。データ生成の指数関数的な増加とクラウドサービス採用の増加に後押しされたハイパースケールデータセンターの普及は、より高い密度、改善された帯域幅、および強化された電力効率を提供するメモリソリューションを必要としています。DDR5のアーキテクチャはこれらのニーズに直接応えており、仮想化環境、ビッグデータ分析、および高性能コンピューティング(HPC)ワークロードの管理に不可欠です。業界レポートによると、世界のデータトラフィックは前年比で significantly増加すると予想されており、これは高容量および高速サーバーメモリ市場への需要増加に directly変換されます。

もう一つのsignificantな推進力は、人工知能ハードウェア市場における急速な進化です。大規模言語モデルのトレーニングやリアルタイム推論の実行を含むAI/MLワークロードは、膨大な量のデータを効率的に処理するために、 immenseな帯域幅と低遅延を必要とする、非常にメモリ集約型です。DDR5は必要なパフォーマンス向上を提供し、次世代AIアクセラレータおよびプラットフォームの cornerstoneとなっています。さらに、特にハイエンドゲーミングやプロフェッショナルコンテンツ制作におけるパーソナルコンピューティング市場の継続的なイノベーションは、より高速で大容量のRAMへの需要を押し上げています。主要メーカーからの新しいCPU世代は、DDR5を排他的にサポートするように設計されており、自然なアップグレードパスを作成し、市場浸透を保証しています。

しかし、市場は特定の制約にも直面しています。DDR4 predecessorと比較したDDR5モジュールの初期の1ギガバイトあたりのコストの高さは、予算意識の高い消費者や企業にとって短期的な障壁でしたが、価格は着実に正常化しています。地政学的な要因、原材料の入手可能性、および半導体製造装置市場における製造能力に影響されるDRAMチップ市場におけるサプライチェーンの不安定性は、価格変動と潜在的な不足につながる可能性があり、市場の安定性に影響を与えます。さらに、消費電力は、ビットあたりでは改善されていますが、特定の超低電力アプリケーションにとっては懸念事項となる可能性があり、継続的なエンジニアリング努力がこれをaddressしています。

DDR5 RAM市場の競争環境は、統合デバイスメーカー(IDM)とメモリモジュールメーカーのブレンドによって特徴づけられています。IDMは fundamentalなDRAMチップ生産を制御するため criticalであり、モジュールメーカーはこれらのチップを消費者が利用できるメモリスタックに統合し、しばしば独自の熱ソリューションとパフォーマンス強化を追加します。この階層化は、ダイナミックで革新的な市場を保証します。

DDR5 RAM市場は、パフォーマンスの向上、容量の増加、および採用の拡大を目的とした、 rapidな一連のイノベーションと戦略的な動きを見てきました。

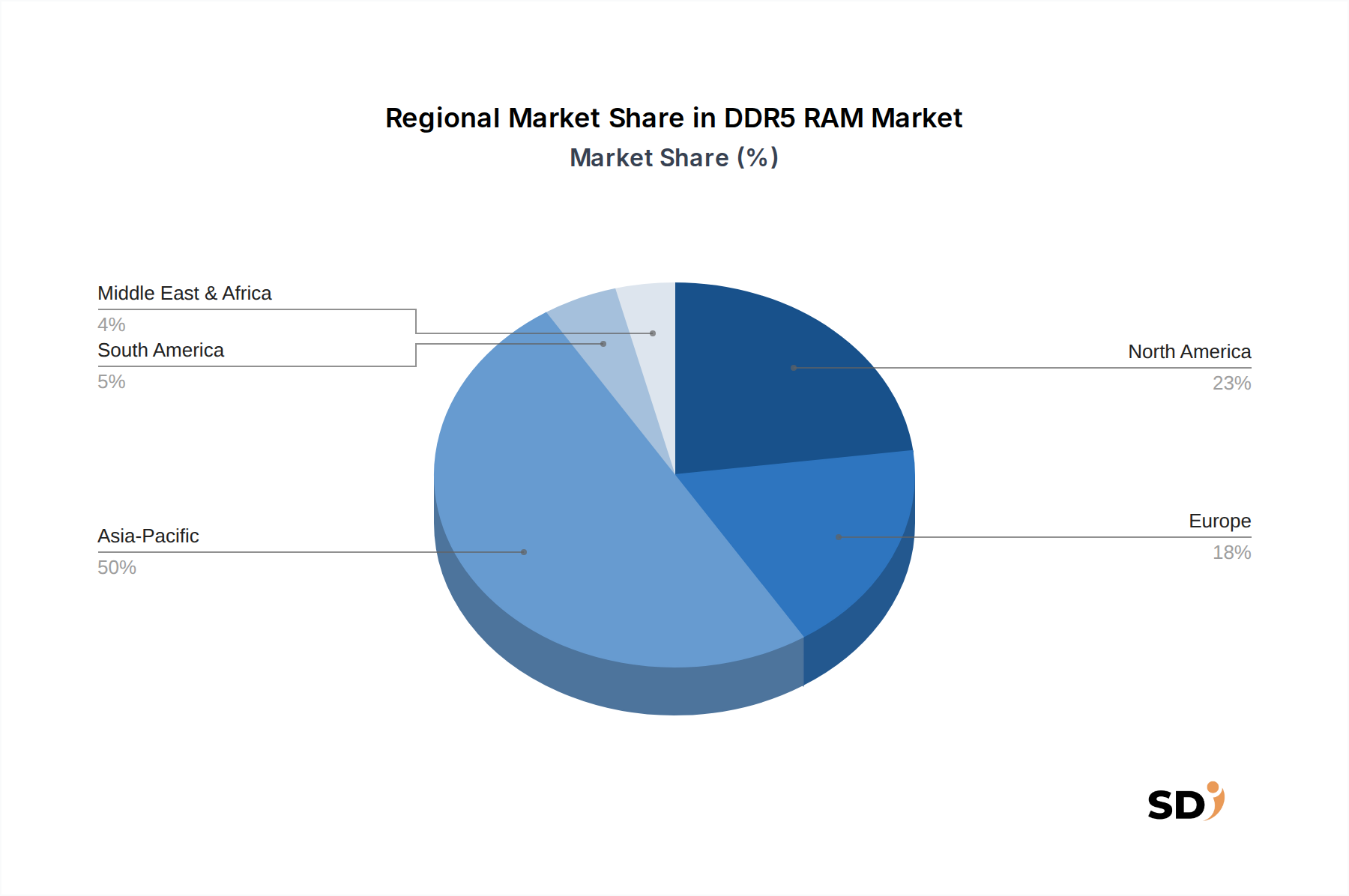

世界のDDR5 RAM市場は、技術採用率、経済発展、および主要な最終用途産業の集中によって影響を受ける distinctな地域ダイナミクスを示しています。需要はグローバルですが、市場シェアと成長率の点でいくつかの地域がリードしています。

アジア太平洋地域は、堅調なエレクトロニクス製造セクター、ゲーマーの集中度、および特に中国、インド、韓国などの国々におけるデータセンターインフラの急速な拡大により、現在DDR5 RAM市場で最大の収益シェアを占めています。この地域は、 largeな消費者ベースとデジタルインフラへの substantialな政府投資から恩恵を受けています。アジア太平洋地域のCAGRは18.5%前後と予測されており、拡大するパーソナルコンピューティング市場と活況を呈するデータセンターインフラ市場に牽引され、最も急成長している地域の一つとなっています。

北米は2番目に大きな市場を構成しており、成熟したエンタープライズIT環境、ハイパースケールクラウドコンピューティング市場プロバイダーの強力な存在感、AIおよびHPCにおける advancedなR&Dが特徴です。北米におけるDDR5の需要は、主に企業のデータセンターのアップグレード、AIワークステーションの普及、およびハイエンドゲーミングによって牽引されています。この地域は、約15.2%のsignificantなCAGRを示すと予想されています。

ヨーロッパは、substantialながらもより成熟したDDR5 RAM市場を表しています。ここでの需要は、主に企業および学術機関、 specializedな産業アプリケーション、および堅実なエンスージアストPCセグメントからのものです。ドイツ、英国、フランスなどの国々が主要な貢献者です。ヨーロッパの成長は steadyであり、CAGRは約13.0%と推定されており、爆発的な成長ではなく、継続的なアップグレードと specializedなコンピューティングニーズを反映しています。

中東・アフリカ(MEA)および南米は、DDR5 RAMの新興市場です。現在、収益シェアは小さいですが、これらの地域はより高い成長率が見込まれており、MEAでは19.0%を超える可能性もありますが、smallなベースからのものです。デジタル変革イニシアチブ、インターネット普及率の向上、およびローカルデータセンターの開発が主要なドライバーです。特に近代化を進めているセクターでは、産業オートメーション市場からの需要も現れ始めています。

DDR5 RAM市場における価格動向は、サプライサイドの製造能力とデマンドサイドの採用率の相互作用によって heavily影響されます。当初、DDR5モジュールは、生産コストの高さ、初期の歩留まりの低さ、および技術の新規性から、DDR4 predecessorよりも substantialな価格プレミアムを誇っていました。しかし、DRAMチップ市場コンポーネントの製造プロセスが成熟し、生産量がscale化するにつれて、平均販売価格(ASP)は steadily下向きに推移しています。この下落は、技術進歩が最終的にコスト最適化とコモディティ化につながる半導体市場における自然な進行です。

利益構造は、バリューチェーン全体で significantly異なります。Samsung、SK Hynix、Micronのような、原材料のDDR5 DRAMチップを生産する largeな統合デバイスメーカー(IDM)は、 typically、DRAMチップ市場のグローバルサイクルに影響されるものの、より高く安定した利益率を享受しています。これらのサイクルは dramaticな変動を経験する可能性があり、すべてのプレイヤーの収益性に影響を与えます。チップを調達し、それらを消費者が利用できるモジュールに組み立てるメモリモジュールメーカー(例: Kingston、Corsair、G.Skill)は、 thinnerな利益率で運営されています。彼らの収益性は、チップ価格の変動、モジュールベンダー間の競争強度、およびPCBや熱ソリューションなどの他のコンポーネントのコストの影響を受けやすいです。IDMによる半導体製造装置市場への継続的な設備投資は、将来の供給能力とコスト効率を決定する keyなコストレバーです。

競争強度は高く、特に消費者向けのパーソナルコンピューティング市場セグメントでは、多数のモジュールメーカーが市場シェアを奪い合い、 aggressiveな価格設定戦略につながることがよくあります。この圧力は、信頼性、特定の機能(ECCなど)、および絶対的な最低価格よりも検証が優先される、サーバーメモリ市場や特定の産業アプリケーションのような specializedセグメントでは、ある程度緩和されます。全体として、市場はよりバランスの取れた状態に向かっていますが、将来の価格設定は、グローバル経済状況、技術的ブレークスルー、およびデータセンターインフラ市場のようなコア最終用途市場からの供給と需要の delicateなバランスに sensitiveであり続けるでしょう。

DDR5 RAM市場における顧客セグメンテーションは多様であり、高性能メモリの broadなアプリケーションスペクトルを反映しています。これらのセグメント全体での distinctな購買基準と行動を理解することは、市場参加者にとって criticalです。 primaryなエンドユーザーセグメントは次のとおりです。

バイヤーの好みの顕著なシフトには、エネルギーコストと環境への懸念から、すべてのセグメントで電力効率への関心が高まっていることが含まれます。パーソナルコンピューティング市場では、より大容量のモジュール(32GB以上)の採用が加速しており、メモリ集約型アプリケーションに対する期待の高まりを示しています。エンタープライズ顧客にとって、 advancedなプロセッサアーキテクチャとの統合、およびサーバーメモリ市場内での seamlessなスケーラビリティへの焦点は、調達決定に影響を与えるトッププライオリティであり続けます。

日本のDDR5 RAM市場は、先進的なテクノロジーへの強い需要と、信頼性とパフォーマンスを重視する経済構造によって特徴づけられています。市場規模は、グローバル市場の約X%を占めると推定されており、近年はパーソナルコンピューティング、特にゲーミングおよびプロフェッショナルワークステーション分野での継続的な成長が見られます。これは、日本におけるeスポーツの人気と、クリエイティブ産業の拡大に起因しています。さらに、デジタル変革(DX)の推進は、データセンターインフラおよびクラウドコンピューティング分野でのDDR5メモリへの需要を加速させています。政府によるデジタル化への投資と、企業のITインフラ近代化の必要性が、この成長を後押ししています。

日本国内では、NEC、富士通、日立といった大手ITベンダーが、自社製品のサーバーやワークステーションにDDR5 RAMを統合しています。また、キオクシア(旧東芝メモリ)は、DRAMチップの主要な国内メーカーとして、サプライチェーンにおいて重要な役割を担っています。さらに、周辺機器メーカーとして、バッファローやアイ・オー・データ機器などが、自社ブランドのDDR5モジュールを開発・販売しており、国内のPCユーザーのニーズに対応しています。これらの企業は、日本の消費者やビジネスユーザーの品質、信頼性、そしてパフォーマンスに対する高い要求を満たす製品を提供しています。

日本のDDR5 RAM市場に関連する主要な規制や標準フレームワークとしては、まず、電気用品安全法(PSEマーク)が挙げられます。これは、電気製品の安全性を確保するためのものであり、メモリ製品にも適用されます。また、JIS(日本産業規格)は、製品の品質と性能に関する基準を提供し、特に産業用コンピュータや組み込みシステムにおいては、より厳格な環境耐性や信頼性に関する要件が求められる場合があります。これらの標準への準拠は、日本市場で製品を流通させる上で不可欠です。

流通チャネルとしては、大手家電量販店(ビックカメラ、ヨドバシカメラなど)、PC専門店、およびオンラインストア(Amazon Japan、楽天市場など)が主要な経路となっています。日本の消費者は、製品の品質、ブランドの信頼性、およびサポート体制を重視する傾向があり、価格だけでなく、これらの要素も購入決定に大きく影響します。また、BTO(Build to Order)パソコンの普及により、PCメーカーやBTOサービスプロバイダーを通じたDDR5 RAMの調達も一般的です。企業向けの調達は、専任の販売代理店やシステムインテグレーターを通じて行われることが多く、長期的な契約やカスタムソリューションが重視されます。

日本経済の特性として、高齢化による労働力不足を補うための自動化・省力化への関心の高まりが、産業用コンピューティングおよびAI関連ハードウェアの需要を間接的に押し上げています。DDR5 RAMの更なる普及には、より低消費電力で高密度なモジュールの開発や、日本独自の安全基準・品質要件への適合が鍵となるでしょう。市場は、高性能コンピューティングの進化とともに、今後も安定した成長を続けると予測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.81% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

DDR5 RAM市場の市場評価は、一次調査に大きく依存しており、総調査努力の約75%を占めています。この広範な関与により、バリューチェーン全体にわたる業界関係者から、最も最新かつ検証済みのインサイトを直接得ることができます。当社の構造化されたインタビュープロセスには、さまざまな地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)の主要オピニオンリーダーや意思決定者との詳細な議論が含まれ、すべての市場セグメント(パーソナルコンピューター、産業用コンピューター;8GB、16GB、32GBタイプ)をカバーしています。

一次インタビューは、電話での議論、バーチャルミーティング、そして可能な場合は対面でのやり取りを組み合わせて実施されます。これらの議論から得られたインサイトは、以下のために重要です。

一次調査に関与する主要なステークホルダーは次のとおりです。

一次インタビューの対象となる企業タイプは、DDR5 RAMバリューチェーン全体にわたります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品マネージャー/エンジニア | 30% |

| サプライチェーン/調達ディレクター | 25% |

| 戦略マーケティングマネージャー | 25% |

| R&Dリーダー/システムアーキテクト | 20% |

| Company Type | Representation (%) |

|---|---|

| DRAMメーカー/ファウンドリ | 25% |

| DDR5モジュールメーカー | 25% |

| PC/サーバーOEMメーカー | 30% |

| 産業用PCメーカー/インテグレーター | 20% |

二次調査は、分析の基盤層を形成し、全体的な調査方法論の約25%を占めています。このフェーズでは、広範で信頼できる情報源からデータを体系的かつ厳格に収集し、包括的な市場理解を構築します。私たちは、偏りのない、事実に基づいた、統計的に有意なデータを提供する情報源を優先します。

当社の二次調査フレームワークには以下が含まれます。

重要な点として、当社の方法論では、オリジナリティを維持し、インサイトの整合性を確保するために、他の市場調査ウェブサイトからのデータは明示的に除外しています。

市場規模の算出と予測には、トップダウンとボトムアップのアプローチを堅牢に組み合わせ、マルチレベルのデータ三角測量で補完することで、最大限の精度と信頼性を確保しています。

ボトムアップアプローチ:この手法は、詳細なデータポイントを集計して市場規模を推定することを含みます。DDR5 RAM市場では、主要な指標と変数は次のとおりです。

トップダウンアプローチ:この手法は、マクロレベルのデータ(例:IT総支出、世界の半導体市場規模)から開始し、関連性とシェアに基づいて特定のDDR5 RAM市場にセグメント化します。

マルチレベルデータ三角測量:一次および二次情報源、およびトップダウンおよびボトムアップモデルから収集されたすべてのデータと推定値は、マルチレベルの三角測量プロセスを通じて相互参照され、検証されます。この反復的なアプローチは、不一致を特定し、仮定を精緻化し、最終的に調和のとれた高精度の市場モデルを達成するのに役立ちます。地域およびアプリケーション固有のバリエーションは、2026年から2034年までの予測期間を包括的にカバーするために、細心の注意を払って考慮されます。

当社のDDR5 RAM市場レポートのデータ精度レベルは、85〜90%と推定されます。この高い信頼性は、調査方法論のすべての段階に統合された厳格な品質管理プロセスによって達成されます。

データ精度と品質チェックの主要な要素は次のとおりです。

この厳格なアプローチにより、「DDR5 RAM by Application, by Types, by Region Forecast 2026-2034」レポートは、クライアントに信頼性が高く、実用的で、綿密に検証された市場インテリジェンスを提供することが保証されます。

規制基準、特に材料安全性(例:RoHS、REACH)および製造プロセスに関する基準は、DDR5 RAMモジュールの製品コンプライアンスと品質を保証します。直接的な市場規制は最小限ですが、これらのグローバルな製造および環境基準への準拠は、SamsungやMicronなどの主要プレイヤーにとって市場アクセスと競争力の確保に不可欠です。

アジア太平洋地域は、PC製造、家電製品生産における優位性、および産業用コンピューティング需要の増加により、DDR5 RAMの最も急速に成長する地域になると予測されています。中国、韓国、日本などの国は、供給と採用の両方でリードしており、大幅な市場拡大を推進しています。

DDR5 RAM市場は非常に競争が激しく、Samsung、SK Hynix、Micronなどの主要な半導体メーカーが、コアメモリ生産を支配しています。Kingston、Corsair、G.Skillなどの主要モジュールメーカーも、これらのコンポーネントを消費者向け製品に統合することで、重要な地位を占めています。

DDR5 RAMへの投資は、主にSamsungやSK Hynixなどの大手半導体企業のR&D予算内で行われ、次世代メモリ開発と製造能力の拡大に焦点を当てています。純粋なDDR5 RAM技術スタートアップへの直接的なベンチャーキャピタルからの関心は少なく、資金は通常、より広範な半導体または高性能コンピューティングのイノベーションに向けられています。

DDR5 RAM市場は、半導体ファブの生産能力の制約や原材料の入手可能性を含む、グローバルサプライチェーンの安定性に関する課題に直面しています。コンポーネント価格の変動や技術進化の急速なペースも、メーカーにとってリスクとなり、市場参入戦略に影響を与えます。

DDR5 RAM市場への参入における顕著な障壁は、製造プラントに要求される巨額の資本投資、広範なR&Dサイクル、および複雑な知的財産ポートフォリオです。MicronやSamsungなどの既存プレイヤーは、強力なブランド認知度、規模の経済、および既存の供給契約から恩恵を受けており、 substantialな競争上の優位性を築いています。