1. DDR5メモリーインターフェースチップ市場における新規参入者の障壁は何ですか?

DDR5規格に関連する複雑な研究開発要件と厳格な知的財産権により、参入障壁は非常に高くなっています。Montage TechnologyやRenesas Electronicsなどの既存企業は、専門的な設計ノウハウと既存の市場シェアを活用しており、新規参入は困難になっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

DDR5メモリーインターフェースチップ

DDR5メモリーインターフェースチップSenior Research Analyst

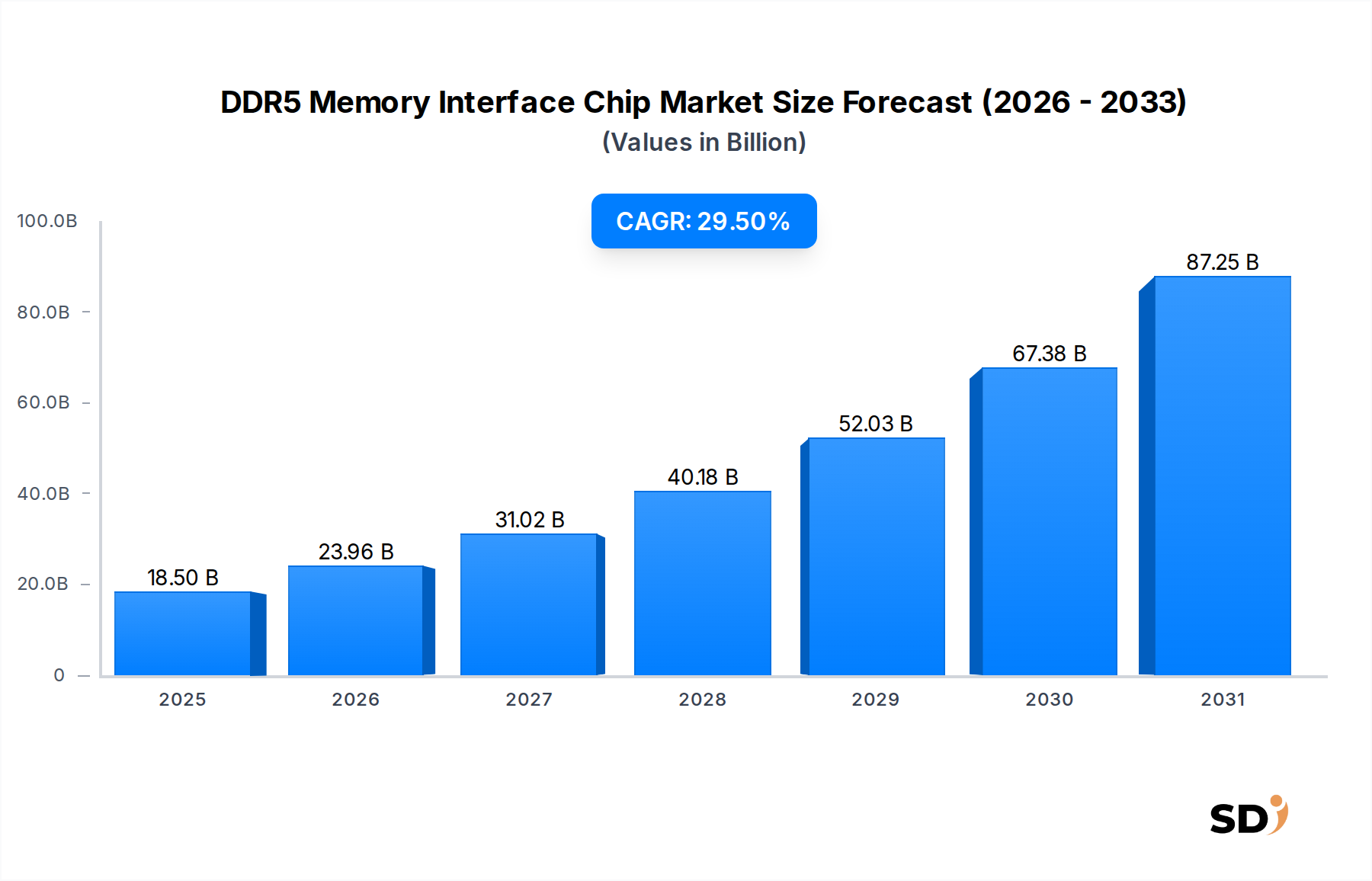

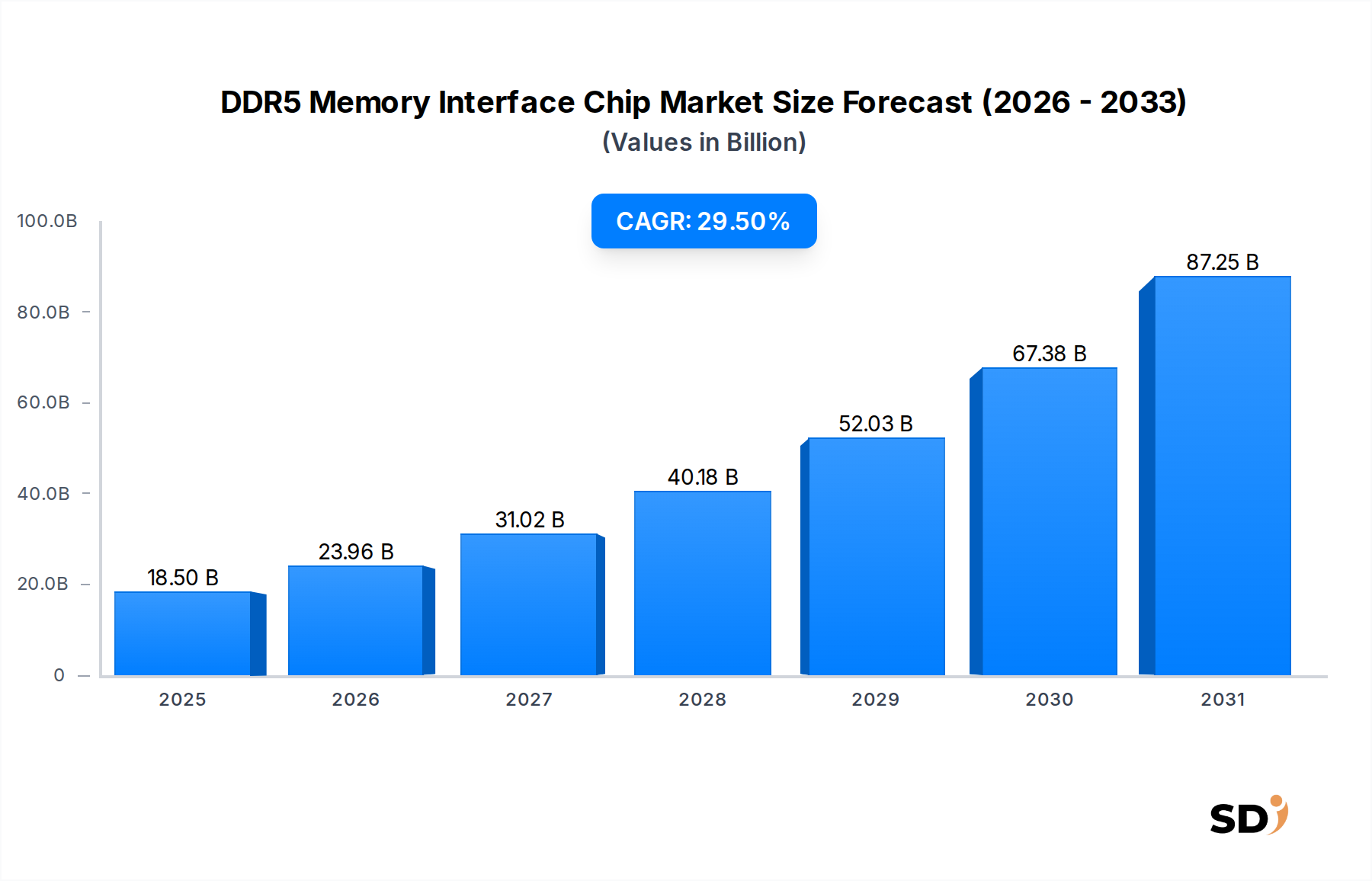

DDR5メモリインターフェイスチップ市場は、高性能コンピューティングとデータセンターインフラへの需要の高まりに牽引され、大幅な拡大 poised です。市場は2025年に約185億ドルと評価され、2034年まで29.5%の堅調な年平均成長率(CAGR)を示すと予測されています。この印象的な成長軌道は、クラウドコンピューティングサービスの世界的普及、より高速で効率的なデータ処理への継続的なニーズ、人工知能および機械学習ワークロードの絶え間ない進歩といった、いくつかの重要な要因によって支えられています。次世代メモリ標準であるDDR5は、帯域幅、容量、電力効率において前世代と比較して大幅な改善を提供し、そのインターフェイスチップは現代のサーバーおよびエンタープライズアプリケーションに不可欠です。

DDR5メモリインターフェイスチップの需要は、ハイパースケールおよびエンタープライズデータセンターの構築および更新サイクルと密接に関連しています。組織がオペレーションをクラウドに移行するにつれて、基盤となるインフラストラクチャは、大規模なデータセットおよび並列処理タスクを処理できるメモリソリューションを必要とします。これは、データセンター市場の拡大、ひいては洗練されたメモリインターフェイスコンポーネントの必要性を直接促進します。さらに、科学研究、複雑なシミュレーション、高度な分析に不可欠な高性能コンピューティング市場の勃興は、DDR5インターフェイスチップが促進するように設計された超低遅延および高スループットのメモリを要求します。エネルギー効率の高いハードウェアへの戦略的シフトも重要な役割を果たしており、DDR5はより低い電圧で動作するため、大規模展開における運用コストの削減につながります。

IntelおよびAMDの新しい世代のサーバープロセッサ市場提供などの、プロセッサアーキテクチャにおける技術的進歩は、本質的にDDR5メモリをサポートしており、自然なアップグレードサイクルを生み出しています。CPUとメモリテクノロジーのこの相乗効果は、互換性のあるインターフェイスチップの持続的な需要を保証します。さまざまな産業における継続的なデジタルトランスフォーメーションと、世界中で生成されるデータの指数関数的な成長は、DDR5インターフェイスチップが重要なイネーブラーとして機能する、回復力があり大容量のメモリエコシステムを必要としています。市場の見通しは引き続き非常に良好であり、チップ設計および製造プロセスにおける持続的なイノベーションにより、パフォーマンスがさらに向上し、より広範なコンピューティングアプリケーションへの採用が促進されると予想されます。DDR4からDDR5への移行は加速しており、DDR5メモリインターフェイスチップ市場の長期的な成長見通しを確固たるものにしています。

高度に専門化されたDDR5メモリインターフェイスチップ市場内では、レジスタクロックドライバ(RCD)セグメントが収益シェアで支配的なコンポーネントタイプとして特定されています。RCDは、サーバーおよびエンタープライズグレードのコンピューティング環境で主に使用されるRegistered Dual In-line Memory Modules(RDIMM)およびLoad-Reduced Dual In-line Memory Modules(LRDIMM)に不可欠です。RCDの基本的な役割は、メモリコントローラーからDRAMチップへのコマンド、アドレス、および制御信号をバッファリングし、高クロックスピードでの信号整合性と安定性を確保することです。このバッファリング機能は、メモリ容量のスケーリングと要求の厳しいアプリケーションでのパフォーマンス向上にとって重要であり、長いトレースにわたる信号劣化や、単一モジュールに複数のDRAMが存在する場合の信号劣化を防ぎます。効果的なRCDなしでは、大容量DDR5サーバーメモリの安定性と信頼性が損なわれるため、レジスタクロックドライバ市場は、より広範なメモリエコシステムの礎となっています。

レジスタクロックドライバ市場の支配は、いくつかの主要な要因によるものです。第一に、ほぼすべてのサーバーメモリ構成は、必要な容量と信頼性を達成するためにRDIMMまたはLRDIMMを活用しており、RCDの需要を直接牽引しています。データセンターが拡大し、サーバーあたりのメモリ量がますます増加するにつれて、消費されるRCDの量も比例して増加します。第二に、DDR5 RCDに必要な技術的複雑さと精度は、開発コストが高く、市場は比較的集中した専門メーカーのグループによってサービスされています。Montage Technology、Renesas Electronics、Rambusなどの企業はこのセグメントの最前線にあり、DDR5標準の厳格なパフォーマンスおよび電力効率要件を満たすRCDを提供するために研究開発に継続的に投資しています。彼らの確立された専門知識と特許ポートフォリオは、新規参入者にとって参入障壁を大幅に高め、広範な市場シェアを確保することを可能にしています。

さらに、DDR5テクノロジーの進化、特にそのより高いデータレート(最大6400 MT/s以上)と増加したモジュール密度は、RCDパフォーマンスにますます高い要求を課しています。DDR5に不可欠なオンダイエラー訂正や改善された電力管理などの高度な機能も、洗練されたRCD設計に依存しています。サーバープロセッサ市場におけるDDR4からDDR5メモリプラットフォームへの移行は、DDR5の電気的特性専用に設計されたRCDを含む、メモリサブシステムの完全なオーバーホールを必要とします。この世代交代は、RCDコンポーネントの継続的な交換およびアップグレードサイクルを保証します。LRDIMMを主にサービスするデータバッファ市場も重要なサブセグメントを表していますが、より広範なサーバー構成にわたるRDIMMの普及は、DDR5メモリインターフェイスチップ市場におけるレジスタクロックドライバ市場の主要な位置を確立しています。信号整合性のさらなる向上、消費電力の削減、遅延の改善を目指したRCDテクノロジーの継続的なイノベーションは、今後もDDR5メモリインターフェイスチップ市場におけるその不可欠な役割と支配的なシェアを確固たるものにしていくでしょう。

DDR5メモリインターフェイスチップ市場は、デジタルインフラストラクチャとコンピューティング需要の進化する状況から生じる、いくつかの重要なドライバーによって推進されています。主な触媒は、グローバルなデータ生成と消費の指数関数的な成長であり、より堅牢で効率的なメモリソリューションを必要としています。これは、グローバルなデジタル経済のバックボーンを形成するデータセンター市場からの継続的な需要に変換されます。特にハイパースケールデータセンターは、クラウドサービス、AIアプリケーション、IoTデバイスからのエスカレートするトラフィックをサポートするために、継続的な拡張と更新サイクルを経ています。業界の予測によると、世界のデータセンターIPトラフィックは数年ごとに倍増すると予想されており、DDR5インターフェイスチップに依存する高帯域幅および大容量メモリモジュールの必要性と直接相関しています。新しいデータセンターの構築と既存のデータセンターの近代化、特に新興経済国での継続的な構築は、これらの高度なコンポーネントの持続的な需要を牽引しています。

もう1つの重要なドライバーは、さまざまなセクターにおける人工知能(AI)および機械学習(ML)ワークロードの急速な普及です。AIモデルは、巨大な計算能力と、最も重要なことに、大規模データセットへの非常に高速なアクセスを必要とします。そのインターフェイスチップによって可能になったDDR5メモリは、効率的なAIモデルのトレーニングと推論に必要な帯域幅と低遅延を提供します。この需要は、複雑なシミュレーション、科学研究、ビッグデータ分析が膨大な量の情報を迅速に処理するための高速、大容量メモリに大きく依存している高性能コンピューティング市場の成長によってさらに増幅されます。AIアルゴリズムにおける継続的なイノベーションとMLモデルの複雑化の増加は、高性能メモリインターフェイスチップの必要性が最重要であり続けることを保証します。

さらに、サーバープロセッサ市場プラットフォームの定期的な更新サイクルは、DDR5の採用を推進する上で不可欠です。IntelおよびAMDのような主要なCPUメーカーは、DDR5メモリのみをサポートする新しい世代のサーバープロセッサ(例:IntelのSapphire Rapids、AMDのGenoa)を段階的に導入してきました。これらの新しいプラットフォームは、本質的にコア数、強化された命令セット、およびより高いI/O機能を提供し、DDR5メモリの優れたパフォーマンスでのみ完全に活用できます。これは、企業およびクラウドプロバイダーに自然なアップグレードパスを作成し、DDR4からDDR5への体系的な移行につながります。この移行は、単に生の速度だけでなく、DDR5のエネルギー効率も重要であり、これはより低い電圧で動作し、大規模展開に大幅な電力節約を提供し、クラウドコンピューティング市場における持続可能性目標と整合しています。これらの相互に関連するドライバーは、DDR5メモリインターフェイスチップ市場の堅調で持続的な成長を collectively に保証します。

DDR5メモリインターフェイスチップ市場における価格動向は、技術的洗練度、研究開発の集約度、および半導体業界のサイクルの組み合わせに影響される、複雑なものです。レジスタクロックドライバ(RCD)およびデータバッファ市場コンポーネントなどのDDR5インターフェイスチップの平均販売価格(ASP)は、高度なテクノロジーノード要件、複雑な設計、および初期の限定的な供給により、前世代と比較して導入当初は高かった。市場が成熟し、生産がスケールアップするにつれて、ある程度のASPの低下は典型的ですが、高性能バリアントおよび特殊機能はしばしばプレミアム価格を課します。半導体ファウンドリからファブレス設計ハウス、そして最終的にはメモリモジュール市場メーカーまでのバリューチェーン全体にわたる利益構造は、常に圧力を受けています。

主なコストレバーは、主に半導体ウェーハコストであり、これは半導体ウェーハ市場の全体的な動向とファウンドリの稼働率に直接影響されます。DDR5インターフェイスチップの製造プロセスは高度なプロセスノードを使用しており、古い世代と比較してウェーハあたりのコストが高くなります。さらに、JEDEC標準への準拠、電力管理のイノベーション、および信号整合性技術の進歩に必要な広範な研究開発は、製品販売に償却されなければならない大幅な固定費を表しています。DDR5メモリインターフェイスチップ市場における少数の主要プレーヤー間の競争の激しさも、企業が市場シェアを獲得したり、主要なメモリモジュールベンダーやハイパースケール顧客との設計勝利を確保しようとしたりするため、価格設定への下向き圧力を及ぼします。

コモディティサイクル、特に広範な半導体業界においては、間接的に価格設定に影響を与える可能性があります。材料コストや製造能力の変動はサプライチェーンに影響を与える可能性がありますが、DDR5インターフェイスチップは特殊なコンポーネントであるため、汎用メモリチップと比較して最も不安定なコモディティ価格の変動からはある程度保護されています。しかし、価格決定力は最終的に、優れたパフォーマンス、信頼性、および電力効率、さらに堅牢なサプライチェーン管理を一貫して提供できる企業にかかっています。初期の利益率は堅調でしたが、継続的なコスト最適化、競争の激化、およびDDR5の最終的な広範な採用により、ASPの正常化と利益率の縮小につながる可能性がありますが、高性能コンピューティング環境におけるこれらのコンポーネントの重要性と付加価値により、依然として堅調です。

DDR5メモリインターフェイスチップ市場は、レジスタクロックドライバ(RCD)やデータバッファ(DB)などの必須コンポーネントの設計および供給を支配する少数の主要プレーヤーによって特徴付けられる、集中した競争環境を特徴としています。これらの企業は、次世代サーバーメモリモジュールの厳格な要件を満たすために、高速信号、アナログ/ミックスドシグナル設計、および電力管理における深い専門知識を活用しています。

これらの企業は、厳格な研究開発、DRAMメーカーおよびメモリモジュールインテグレーターとの戦略的パートナーシップ、および継続的な製品イノベーションに従事し、競争優位性を維持しています。JEDEC準拠、高性能、および電力効率の高いソリューションを提供する能力は、急速に進化するDDR5エコシステムでの設計勝利を確保するために最も重要です。

DDR5メモリインターフェイスチップ市場では、パフォーマンスの向上、採用の拡大、および次世代メモリのエコシステムを強化するための戦略的な開発が相次いでいます。これらのマイルストーンは、主要な業界プレーヤー間の継続的なイノベーションとコラボレーションを反映しています。

これらの開発は、ますます要求の厳しいコンピューティングワークロードに対応できるようDDR5テクノロジーを進歩させるという業界のコミットメントを強調し、市場の成長軌道をさらに確固たるものにしています。

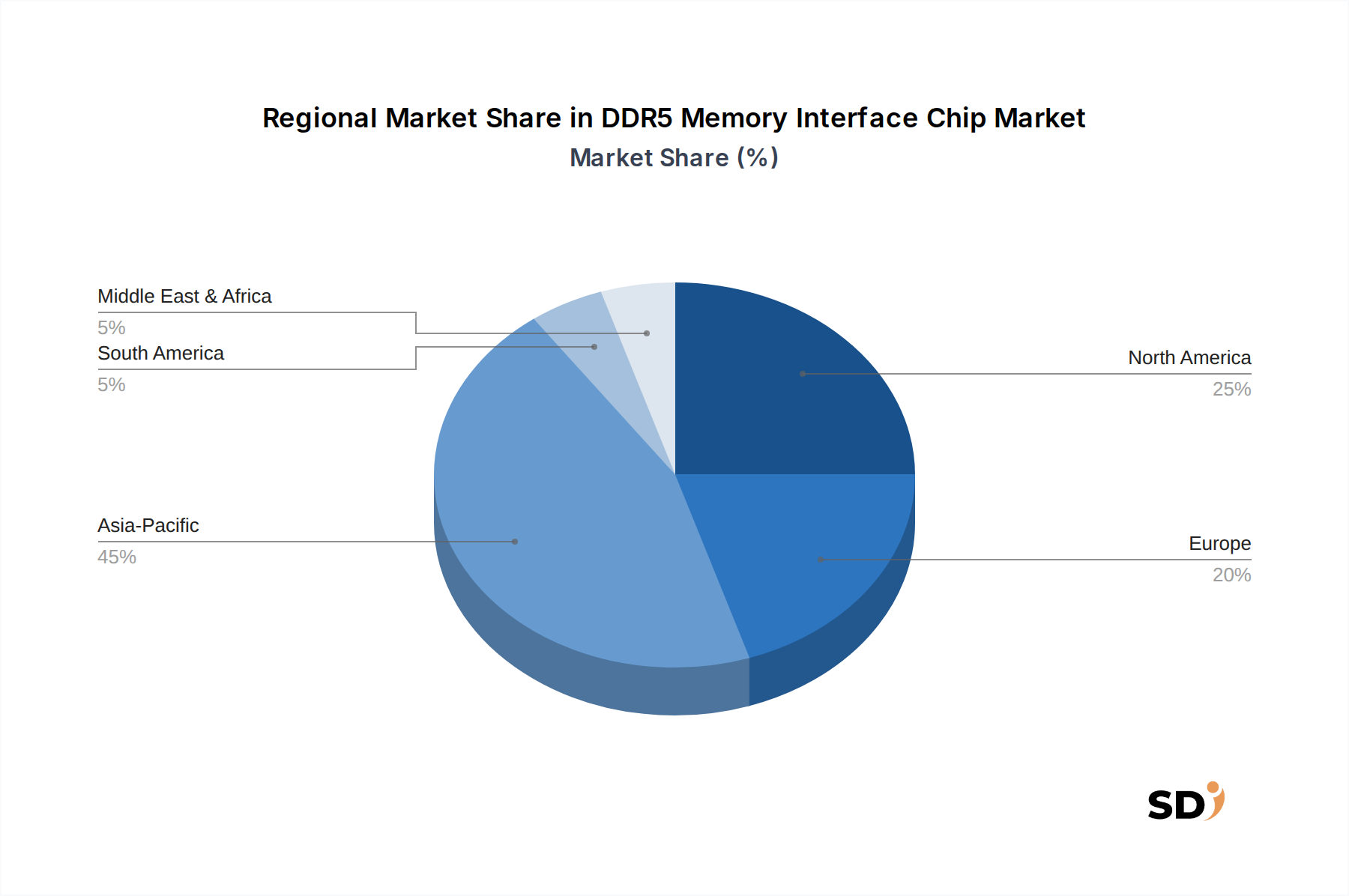

DDR5メモリインターフェイスチップ市場は、地域ごとのデジタルインフラ開発と技術投資の異なる段階を反映して、採用率、収益創出、および需要ドライバーの点で significant な地域差を示しています。少なくとも4つの主要地域を分析することで、これらのダイナミクスを理解することができます。

アジア太平洋は、DDR5メモリインターフェイスチップ市場で最も急速に成長している地域になると予想されています。この成長は、急速なデジタル化、拡大するクラウドコンピューティング市場サービス、および勃興するeコマースによって牽引される、中国、インド、および東南アジア諸国におけるデータセンターインフラへの大規模な投資によって主に牽引されています。この地域はまた、世界の半導体製造基盤の substantial な部分と、メモリモジュール組立工場の significant な数を収容しており、供給と需要の両方を牽引しています。中国や韓国などの国々の政府は、国内の半導体産業を積極的に推進しており、それがDDR5インターフェイスチップのような高度なコンポーネントの需要をさらに刺激しています。この地域全体でのAIおよび5G技術の採用の増加も、高帯域幅メモリを必要とし、レジスタクロックドライバ市場およびデータバッファ市場セグメントを強化しています。

北米は、現在DDR5メモリインターフェイスチップ市場で最大の収益シェアを占めています。この優位性は、主要なハイパースケールクラウドプロバイダー、大手テクノロジー企業、および広範な高性能コンピューティング市場施設が存在することによるものです。エンタープライズサーバーの継続的な更新サイクルと最先端技術の早期採用は、一貫した需要を促進しています。この地域は、堅牢な研究開発エコシステムとAIおよび高度コンピューティングへの significant なベンチャーキャピタル投資も、高性能DDR5メモリソリューションへの安定した需要を保証します。成熟していますが、そのデジタル経済の規模により、市場は継続的なイノベーションにより拡大し続けています。

ヨーロッパは、DDR5メモリインターフェイスチップ市場で substantial な、しかしより成熟したシェアを保持しています。需要は、エンタープライズITの近代化、地域的なクラウドサービスプロバイダーの成長、およびデータ主権とデジタルインフラストラクチャを強化するための政府のイニシアチブによって牽引されています。ドイツ、英国、フランスなどの国々は、高度なメモリ技術を必要とする堅牢なデータセンター市場施設と研究機関に投資しています。ヨーロッパの政策におけるエネルギー効率と持続可能性への焦点も、DDR5の低消費電力を支持しており、着実な採用に貢献しています。

中東・アフリカ(MEA)および南米は、DDR5メモリインターフェイスチップ市場の新興地域です。現在市場シェアは小さいですが、これらの地域はクラウド採用、デジタルトランスフォーメーション、およびスマートシティイニシアチブにおいて significant な成長を経験しています。特にGCC諸国、南アフリカ、およびブラジルにおける新しいデータセンターへの投資は、DDR5展開のための新しい経路を生み出しています。インターネット普及率の増加とローカライズされたデータ処理の必要性は主要な需要ドライバーですが、インフラ開発のタイムラインと資本投資サイクル due to、採用率はより先進的な地域よりも遅れる可能性があります。これらの地域は、デジタル経済が成熟するにつれて、長期的な成長機会を表しています。

DDR5メモリインターフェイスチップ市場は本質的にグローバルであり、半導体製造の特殊な性質と、設計、製造、および組立の地理的集中により、輸出と貿易フローの複雑なネットワークがあります。これらの重要なコンポーネントの主要な貿易回廊は、主に高度な半導体製造ハブと、データセンターインフラストラクチャおよびメモリモジュール組立工場を収容する地域を結びつけます。主要な輸出国には、通常、台湾、韓国、日本、および米国が含まれます。これらの国々は、高度なファウンドリと、高度なDDR5インターフェイスチップの製造に必要な知的財産を所有しています。

これらのチップはその後、北米(ハイパースケールデータセンター向け)、ヨーロッパ(エンタープライズおよびクラウドインフラストラクチャ向け)、およびアジアのさまざまな地域(メモリモジュール組立およびその後のデータセンター展開、特に中国およびインド向け)などの主要な輸入地域にグローバルに輸出されます。サプライチェーンはしばしば複数の国境を越える移動を伴います:ある地域での半導体ウェーハ市場生産、別の地域でのチップ設計と製造、そして別の地域でのメモリモジュール市場への最終組立により、緊密に統合されているが脆弱なグローバルサプライチェーンが形成されます。この分散型製造モデルは、貿易フローの混乱がDDR5メモリインターフェイスチップ市場全体に波及効果をもたらす可能性があることを意味します。

最近の地政学的緊張と貿易政策の進化、特に米国と中国の間では、半導体貿易に significant な影響を与えています。関税、輸出管理、および特定の高度技術コンポーネントへの輸入制限により、サプライチェーンの回復力の見直しが余儀なくされています。例えば、中国への半導体技術輸出に関する米国の制限は、中国企業に国内の研究開発および製造能力の加速を強いる一方、国際的なプレーヤーは政治的に敏感な地域外での製造拠点の多様化を模索する可能性があります。デュアルユース技術に対する厳格な輸出ライセンス要件などの非関税障壁も、国境を越えた取引に複雑さとコストを追加します。これらの貿易政策は、製造業者にとってコストの増加、製品可用性の潜在的な遅延、および企業がサプライチェーンのリスクを軽減するという戦略的義務につながる可能性があり、最終的には「フレンドショアリング」または生産の地域化につながる可能性があります。国境を越えたボリュームへの最近の貿易政策の影響の正確な定量化は、市場の急速な成長 due to 困難ですが、サプライチェーンの多様化と回復力への戦略的シフトは直接的な結果であり、DDR5メモリインターフェイスチップ市場内の将来の投資と貿易パターンに影響を与えています。

日本のDDR5メモリインターフェイスチップ市場は、世界的トレンドと同様に、データセンターの拡大、AI/MLワークロードの増加、および高性能コンピューティング(HPC)の需要に牽引されています。国内の経済的特徴として、日本は成熟した先進技術産業を有しており、厳格な品質基準と長期的な製品ライフサイクルを重視する傾向があります。市場規模は、グローバル市場と比較して小規模であるものの、高品質な製品と安定した供給能力が求められるニッチ市場としての成長が見込まれます。特に、データセンター、通信インフラ、および高度な研究開発分野における需要が、市場を牽引する主要因となります。日本市場においては、サーバーおよびエンタープライズグレードのメモリソリューションが中心であり、RDIMMおよびLRDIMMの採用が一般的です。

日本国内の主要企業または日本で活動する企業としては、レジスタクロックドライバ(RCD)およびデータバッファ(DB)の分野で、Montage Technology、Renesas Electronics、Rambusといったグローバルプレーヤーが重要な役割を果たしています。これらの企業は、日本市場の厳格な品質要求に応える製品を提供しており、国内のサーバーメーカーやシステムインテグレーターとの緊密な連携を通じて、DDR5メモリインターフェイスチップの普及を推進しています。特に、Renesas Electronicsは日本に本社を置く企業であり、国内の半導体産業において長年の実績と信頼があります。

日本市場における規制や標準フレームワークとしては、電気用品安全法(PSEマーク)、情報処理振興事業協会(IPA)の定めるセキュリティ基準、およびJIS(日本産業規格)などが、IT機器全般の安全性や相互運用性に関連して間接的に影響を与える可能性があります。DDR5メモリインターフェイスチップ自体に直接適用される特定の規制は少ないかもしれませんが、最終製品(サーバー、PCなど)がこれらの規制に準拠する必要があります。また、JEDEC標準への準拠は、グローバル市場と同様に、日本市場においても不可欠です。

流通チャネルとしては、国内の主要なエレクトロニクス商社や代理店が、DDR5メモリインターフェイスチップの流通において重要な役割を担っています。これらのチャネルを通じて、メモリモジュールメーカーやOEMメーカーに製品が供給されます。消費者行動パターンとしては、日本の企業は、価格だけでなく、信頼性、品質、および長期的なサポートを重視する傾向があります。技術革新への早期採用は、特に大手IT企業や研究機関に見られますが、一般的には導入には慎重さが見られます。しかし、データセンターの増強やAI技術の活用拡大に伴い、DDR5メモリへの移行は着実に進展すると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 29.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、本レポートの調査全体の70〜80%(本レポートでは具体的に75%)を占める、本レポートの基盤となっています。この広範な取り組みにより、市場の洞察は最新のものであり、検証されており、現実世界の業界の視点を反映していることが保証されます。経験豊富なアナリストが、DDR5メモリインターフェイスチップのバリューチェーン全体にわたる主要なステークホルダーと、構造化された詳細なインタビューを実施します。これらのやり取りは、市場のダイナミクス、技術的進歩、競合環境、価格設定の傾向、およびさまざまなアプリケーション(RDIMM、LRDIMM)および製品タイプ(RCD、DB)にわたる将来の予測を理解するために重要です。

一次調査の主な参加者は次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| エンジニアリング/製品開発担当VP | 35% |

| サプライチェーン&調達担当ディレクター | 30% |

| プリンシパルハードウェアアーキテクト/設計エンジニア | 20% |

| 市場/事業開発マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| DDR5メモリインターフェイスチップメーカー | 30% |

| メモリモジュールメーカー | 25% |

| サーバー/データセンターOEMメーカー | 20% |

| ハイパースケールクラウドサービスプロバイダー | 15% |

| 電子部品ディストリビューター | 10% |

当社の堅牢な一次調査を補完する二次調査は、当社の方法論の20〜30%(本レポートでは具体的に25%)を占めます。このフェーズでは、既存の文献、企業提出書類、業界レポート、および専有データベースの厳格かつ体系的なレビューが含まれ、市場の包括的な基礎理解を構築します。当社のアナリストは、Bloomberg、Factiva、Hoovers、PitchBookなどの主要な金融データベースを活用して、関連する企業業績、投資活動、および戦略的開発を抽出します。さらに、偏りのない権威ある情報を確保するために、信頼できる政府機関(.gov)、非営利団体(.org)、および認知された業界団体から細心の注意を払ってデータを収集します。すべてのデータソースは、整合性と有効性を維持するために相互参照されます。

当社の分析に貢献している注目すべき二次情報源と業界団体には、次のものが含まれます。

当社の市場規模と予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、堅牢な推定を保証するために多層データトライアンギュレーションで締めくくられます。トップダウンアプローチは、マクロ経済指標、グローバルサーバー出荷予測、および全体的なデータセンターの資本支出を分析することから始まり、DDR5メモリインターフェイスチップの特定の市場へと段階的に掘り下げます。同時に、ボトムアップアプローチは、一次調査中に収集され、二次情報源を通じて検証された詳細なデータポイントから市場規模を集計します。

ボトムアップ市場規模の計算に使用される主要な指標と変数は次のとおりです。

この多角的なアプローチは、専有の需要モデルと組み合わされることで、2026年から2034年までのDDR5メモリインターフェイスチップ市場を、アプリケーション、タイプ、および指定されたすべての地域および国別にセグメント化して予測することを可能にします。

データ整合性と分析の卓越性へのコミットメントは最優先事項です。当社は、このレポートで提示されたすべての定量的および定性的な洞察に対して、85〜90%の推定データ精度レベルを保証します。この高レベルの精度は、一次情報源と二次情報源にわたる厳格なクロスバリデーションプロセス、専門家パネルレビュー、および継続的なデータ照合を通じて達成されます。すべての情報は、矛盾を排除し、整合性を確保するために、シニアアナリストのチームによって精査されます。さらに、当社の基準に沿って、すべてのレポートは、購入日までの最新の市場開発とデータポイントで更新され、クライアントが最も最新で実用的なインテリジェンスを受け取れるようにします。

DDR5規格に関連する複雑な研究開発要件と厳格な知的財産権により、参入障壁は非常に高くなっています。Montage TechnologyやRenesas Electronicsなどの既存企業は、専門的な設計ノウハウと既存の市場シェアを活用しており、新規参入は困難になっています。

市場が2025年までに29.5%のCAGRで成長するという予測は、次世代コンピューティングをサポートするための大幅な投資関心を示しています。Rambusのような企業は、進化するメモリ規格をサポートするための継続的なイノベーションと製品開発のために資金を調達している可能性が高いです。

DDR5メモリーインターフェースチップの設計と互換性に最も影響を与えるのは、特にJEDECなどの業界標準化団体です。これらの仕様への準拠は、RDIMMおよびLRDIMMアプリケーション全体での製品の相互運用性と市場での受け入れにとって重要です。

HBMやCXLのようなDDR5以降の将来のメモリ規格は、一部の高性能コンピューティングアプリケーションの代替となる可能性があります。しかし、DDR5インターフェースチップは、185億ドルの市場規模に向けて、サーバーおよびデータセンターの主流の成長にとって引き続き重要です。

価格は、製造コスト、特殊な設計要件、Montage Technologyなどの主要サプライヤー間の競争によって影響されます。市場が29.5%のCAGRで成長するにつれて、新技術の初期の高価格は量産とともに安定する傾向がありますが、需要は堅調です。

製造におけるアジア太平洋、設計と消費における北米/ヨーロッパを中心としたグローバルサプライチェーンが、輸出入の状況を定義しています。RDIMMおよびLRDIMMアプリケーションでのこれらのチップの必要性は、コンポーネントメーカーとシステムインテグレーターの間の significant な国際貿易の流れを生み出しています。