1. DDR4メモリーインターフェイスチップ市場に規制基準はどのように影響しますか?

DDR4メモリーインターフェイスチップ市場は、主にJEDECなどの組織が設定した業界標準によって影響を受けます。これらの組織はDDR4メモリモジュールの仕様を定義しています。これらの標準に準拠することで、さまざまなシステムアーキテクチャ間での相互運用性とパフォーマンスの一貫性が確保され、コンポーネントの設計と採用が促進されます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

DDR4メモリーインターフェイスチップ

DDR4メモリーインターフェイスチップSenior Research Analyst

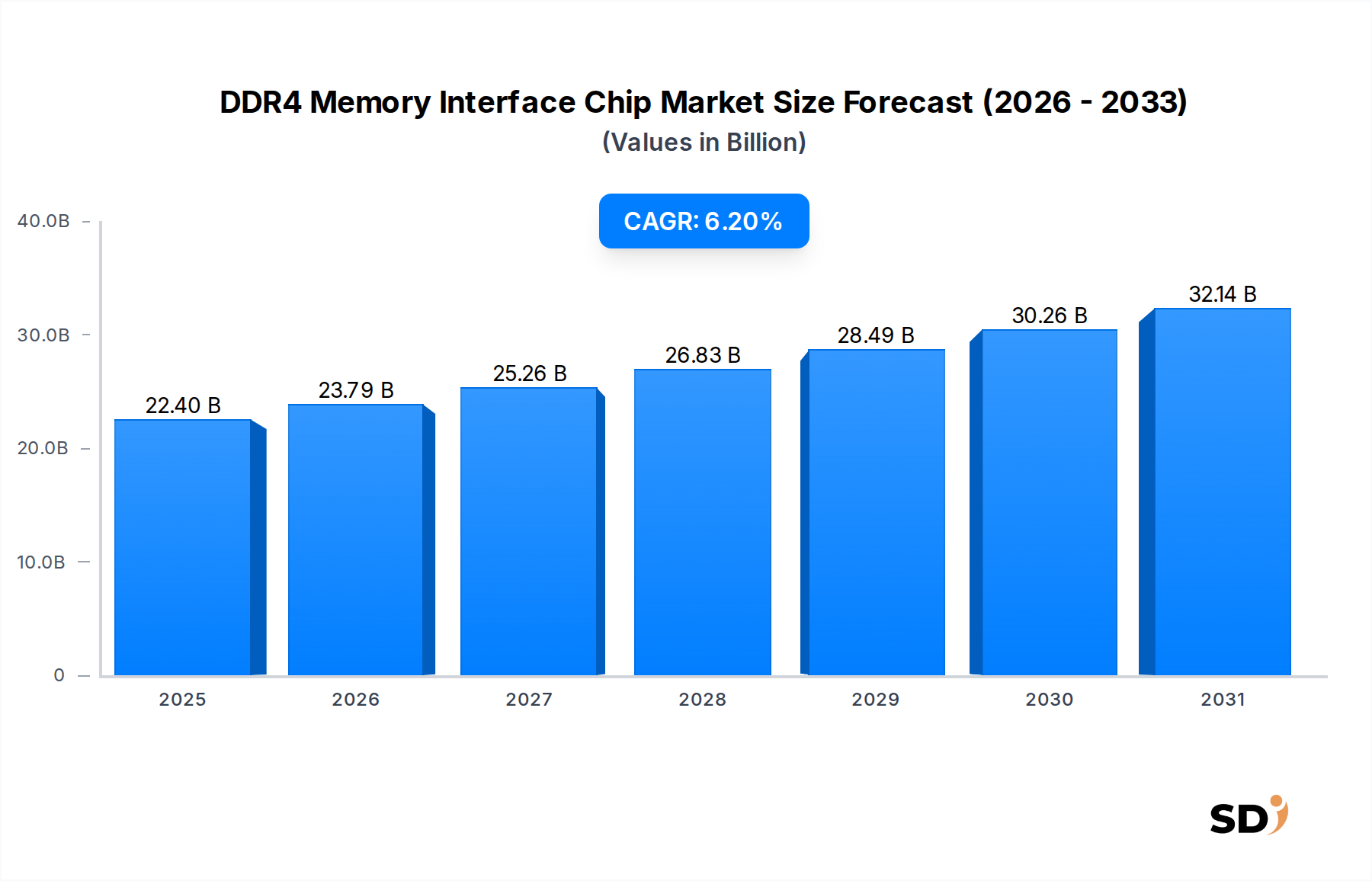

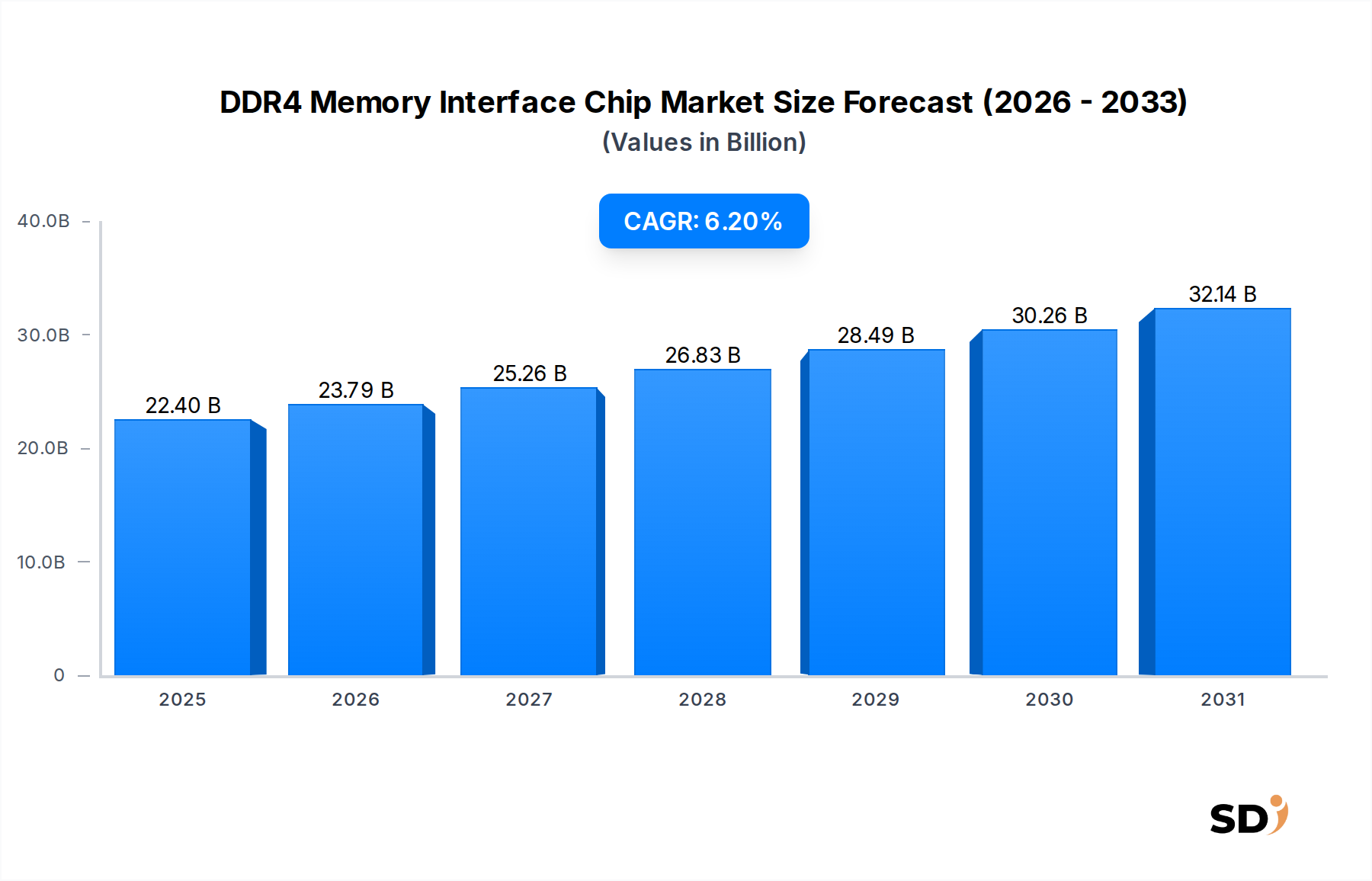

DDR4メモリインターフェイスチップ市場は、データ集約型環境における高速・大容量メモリソリューションへの需要の高まりに牽引され、大幅な成長を遂げると予想されています。2025年現在、市場規模は推定224億ドル(約3兆3,600億円)と評価されています。2025年からの堅調な年平均成長率(CAGR)6.2%の予測は、2034年までに市場規模が388億ドル(約5兆8,200億円)を超えることを示唆しています。この成長軌道は、DDR4メモリインターフェイスチップがサーバーのパフォーマンスとスケーラビリティ向上に不可欠なコンポーネントであるデータセンター市場の絶え間ない拡大に根本的に支えられています。クラウドコンピューティング、エッジコンピューティングインフラストラクチャの普及、リアルタイム分析を必要とするデジタルデータの大量流入が、需要の主要な牽引役となっています。さらに、科学研究、金融モデリング、エンジニアリングシミュレーションにおける高性能コンピューティング市場アプリケーションの採用増加は、遅延を最小限に抑えつつ膨大なデータスループットを処理できる高度なメモリインターフェイスを必要としています。

グローバルなデジタルトランスフォーメーションイニシアチブ、エンタープライズワークロードのクラウドプラットフォームへの継続的な移行、そして急成長するモノのインターネット(IoT)エコシステムといったマクロ経済の追い風が、より高度で効率的なメモリシステムへの需要に collectively 貢献しています。ビッグデータや機械学習における堅牢なデータ分析能力の必要性は、DDR4インターフェイスチップが促進するメモリ帯域幅と容量への要求を直接的に高めています。業界ではDDR5テクノロジーへの段階的な移行が予測されていますが、DDR4サーバーの確立された導入基盤とDDR4ソリューションのコスト効率性により、当面の間その関連性は維持されるでしょう。主要プレイヤーは、電力効率と信頼性の向上を目指してDDR4インターフェイスチップの設計を continually 最適化しており、ミッションクリティカルなアプリケーションにおけるそのライフサイクルと有用性を拡張しています。エンタープライズコンピューティング市場は引き続き主要な消費者であり、組織はDDR4の実証された安定性とパフォーマンス特性を活用するインフラストラクチャアップグレードに多額の投資を行っています。DDR4インターフェイスチップは、進化するメモリ規格の中で成熟した信頼性の高いソリューションを提供する不可欠なブリッジテクノロジーとして機能するため、市場の見通しは依然としてポジティブです。

DDR4メモリインターフェイスチップ市場の複雑なアーキテクチャの中で、レジスタバッファセグメントは、主要な収益貢献者として際立っています。特にレジスタクロックドライバ(RCD)と呼ばれるレジスタバッファは、Registered DIMM(RDIMM)の不可欠なコンポーネントであり、RDIMMはエンタープライズレベルのサーバーや高性能コンピューティングシステムで主力となるメモリモジュールです。これらのチップは、メモリコントローラからのコマンド、アドレス、および制御信号をDIMM上のDRAM市場チップにバッファリングし、メモリコントローラへの電気的負荷を効果的に低減します。この負荷軽減により、サーバーはチャネルあたりにより多くのDIMMをサポートできるようになり、システム全体のメモリ容量と安定性が向上します。特に大規模データセンターや企業のサーバーファームにおけるグローバルなサーバーメモリ市場でのRDIMM展開の圧倒的な量により、レジスタバッファ市場のリーダーシップが確立されています。

レジスタバッファセグメントの優位性は、いくつかの要因に起因しています。エンタープライズサーバーは、最高の信頼性とスケーラビリティを要求し、RCDを搭載したRDIMMは、パフォーマンス、容量、およびエラー訂正機能の重要なバランスを提供します。コマンド/アドレス信号に加えてデータ信号もバッファリングするロードリデュースドDIMM(LRDIMM)は、さらに高い容量を提供しますが、RDIMMは、コスト効率と、大多数のサーバーワークロードにとって十分なパフォーマンスにより、より広く採用されている標準となっています。データセンター市場の継続的な拡大は、RDIMMに対する大幅な需要を牽引し続けており、レジスタバッファセグメントの成長と市場シェアを維持しています。IDT、Rambus、Montage Technologyといった主要市場プレイヤーは、RCDイノベーションに多額の投資を行い、遅延の低減、電力効率の向上、および動作速度の向上に焦点を当てており、その地位とセグメントの強固な基盤をさらに強化しています。高性能RCD設計を取り巻く知的財産は複雑であり、参入障壁を大幅に構築し、確立されたベンダー間での市場シェアの統合に貢献しています。データバッファ市場は特殊な高密度アプリケーションをサポートしていますが、広範なエンタープライズコンピューティング市場におけるレジスタバッファの広範な適用性と信頼性により、DDR4メモリインターフェイスチップ市場におけるそのリーダーシップは当面の間維持されるでしょう。

DDR4メモリインターフェイスチップ市場は、需要ドライバーと技術的制約の複雑な相互作用によって深く影響を受けています。主要なドライバーは、グローバルなデータ生成と消費の指数関数的な成長であり、サーバーメモリ市場の容量と速度への絶え間ない需要を生み出しています。ハイパースケールデータセンターの拡大、仮想化とコンテナ化の増加と相まって、高帯域幅メモリソリューションが必要とされています。例えば、グローバルIPトラフィックは年間数ゼタバイトに達すると予測されており、DDR4インターフェイスチップに支えられた堅牢なデータセンター市場インフラストラクチャへのニーズと直接相関しています。この需要は、科学シミュレーション、気象モデリング、高度なエンジニアリングなどの分野でのアプリケーションが、大規模データセットの効率的な処理のために比類のないメモリ帯域幅と低遅延を必要とする高性能コンピューティング市場の急増によってさらに増幅されています。

もう一つの重要なドライバーは、人工知能(AI)および機械学習(ML)ワークロードの急速な進歩です。複雑なAIモデルのトレーニングおよび推論フェーズは、 substantial なメモリリソースを必要とし、大容量および高速DDR4メモリを搭載した特殊サーバーの採用を増加させています。効率的なメモリサブシステムに大きく依存するAIアクセラレータ市場の成長は、間接的にDDR4メモリインターフェイスチップの需要を牽引しています。さらに、世界中の産業における全体的なデジタルトランスフォーメーションは、エンタープライズコンピューティング市場を拡大し続け、サーバーハードウェアのアップグレードへの投資を促進しています。組織は、ビッグデータ分析、クラウドサービス、およびリアルタイム処理を処理するための計算能力を継続的に向上させることを目指しており、信頼性の高いDDR4ソリューションの必要性を確立しています。

Conversely、DDR4メモリインターフェイスチップ市場の主要な制約は、DDR5テクノロジーへの継続的な移行です。DDR4が現在支配的である一方で、DDR5はより高い速度、増加した容量、および改善された電力効率を提供し、DDR4の市場シェアに長期的な脅威をもたらしています。DDR5の採用は初期段階にありますが、新しいサーバープラットフォームでの段階的な展開は、必然的にDDR4製品の成長の可能性を制限するでしょう。さらに、半導体メモリ市場コンポーネント、インターフェイスチップを含む、高度な設計と製造に伴う固有の複雑さと高い研究開発コストが参入障壁となっています。企業は、進化するメモリ規格と厳格なパフォーマンス要件に追いつくために、 substantial な資本を割り当てる必要があります。サプライチェーンの変動性(地政学的緊張や偶発的な原材料不足(例:シリコンウェーハ市場)を含む)も、生産の不確実性を導入し、市場の安定性と価格設定に影響を与える可能性があります。

DDR4メモリインターフェイスチップ市場は、高性能半導体ソリューションを専門とする少数の主要プレイヤーに支配された、集中した競争環境を特徴としています。これらの企業は、知的財産、設計専門知識、およびDRAM市場メーカーやサーバーOEMとの強力な関係を通じて差別化を図っています。

レジスタバッファ市場(RCD)およびデータバッファ市場(DB)製品で有名です。高性能コンピューティング市場およびデータセンター市場セグメントの要求の厳しい要件に対応するDDR4 RCDおよびDBのポートフォリオを提供しています。サーバーメモリ市場に大きく貢献しています。最近の進歩と戦略的イニシアチブは、重要なコンピューティングインフラストラクチャにおけるパフォーマンスと効率の最適化に向けた継続的な取り組みを反映し、DDR4メモリインターフェイスチップ市場を形成し続けています。

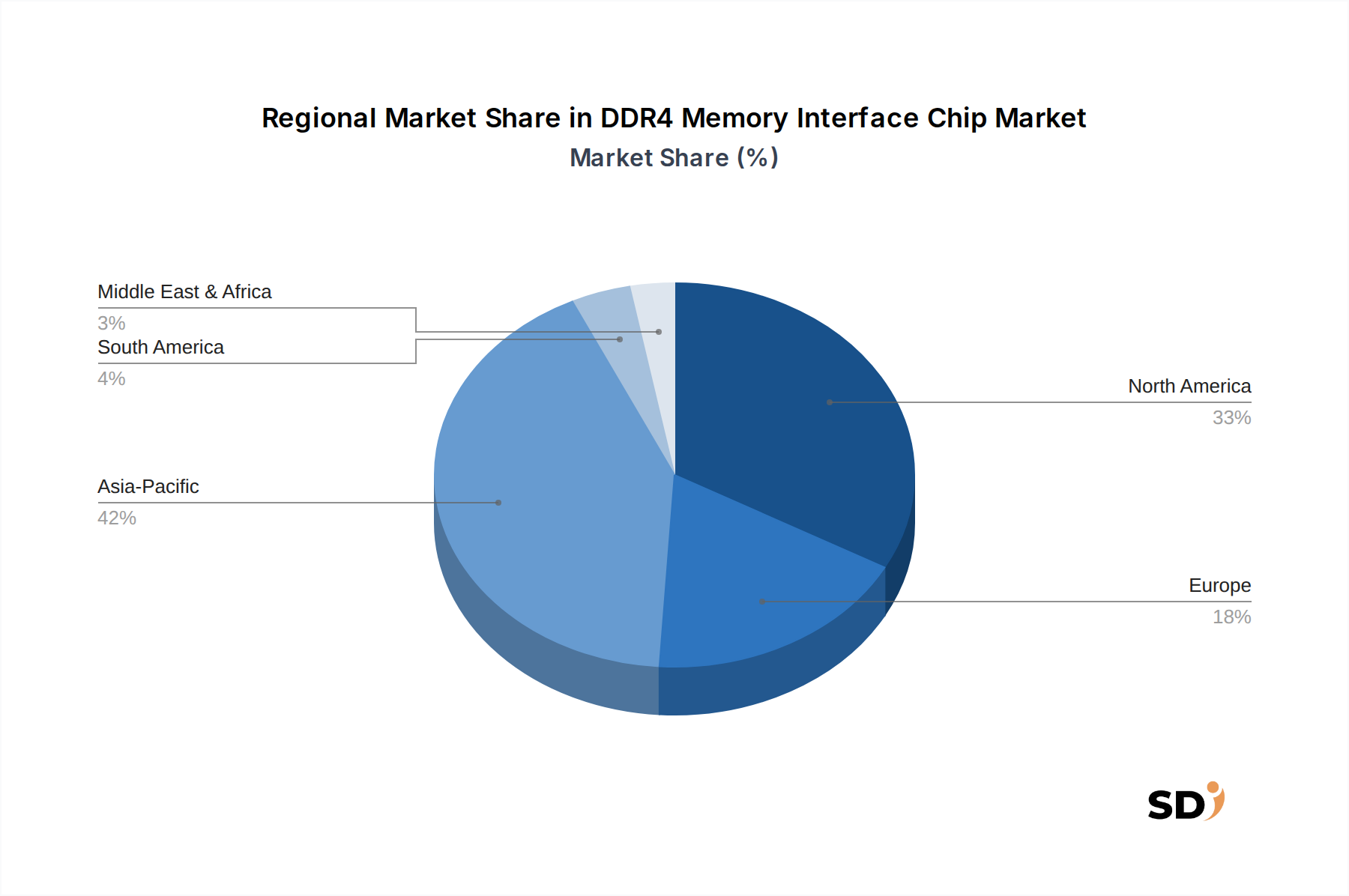

DRAM市場ベンダーがインターフェイスチッププロバイダーと提携し、特に要求の厳しいデータセンター市場ワークロードに対して、より高い速度(例:DDR4-3200)とより高い安定性を実現することを目指してDDR4モジュール設計を最適化しました。半導体メモリ市場コンポーネントの環境への影響とエネルギー消費に焦点を当てた新しい規制基準が導入されました。これにより、インターフェイスチップメーカーは、低消費電力DDR4ソリューションの研究開発を強化することになりました。レジスタバッファ市場およびデータバッファ市場テクノロジーに関連する知的財産ポートフォリオを強化するための企業間の統合トレンドを示唆しています。高性能コンピューティング市場アプリケーションの遅延を削減し、スループットを向上させることを目指しています。エンタープライズコンピューティング市場サーバーメーカーがインターフェイスチップサプライヤーと協力し、ビッグデータ分析と仮想化環境の増加するニーズに対応するため、サーバーあたりのメモリ容量の増加をサポートするように設計された新しいDDR4搭載サーバープラットフォームの認定を行いました。DDR4メモリインターフェイスチップ市場は、デジタインフラストラクチャ開発のレベル、クラウド採用率、およびエンタープライズコンピューティングへの投資のばらつきに影響を受けた、明確な地域ダイナミクスを示しています。特定の地域CAGRと絶対値は変動する可能性がありますが、比較分析により主要な地理的セグメントの傾向が明らかになります。

北米は、DDR4メモリインターフェイスチップ市場において substantial な収益シェアを占める主要な勢力であり続けています。これは主に、大手テクノロジー企業の存在、広範なデータセンター市場インフラストラクチャ、およびクラウドサービスと高性能コンピューティング市場への substantial な投資によって牽引されています。特に米国は、先進サーバーテクノロジーの早期採用をリードしており、DDR5への段階的な移行にもかかわらず、DDR4インターフェイスチップに対して成熟しながらも着実に成長している需要を維持しています。この地域のデータ主権と安全なエンタープライズ環境への焦点は、信頼性の高いサーバーメモリに対する一貫した需要を保証しています。

アジア太平洋は、DDR4メモリインターフェイスチップ市場で最も急速に成長している地域として特定されています。中国、インド、日本、韓国などの国々は、堅調な経済成長、大規模なインターネット普及率、およびITインフラストラクチャへの substantial な政府および民間部門の投資に牽引され、急速なデジタルトランスフォーメーションを経験しています。この地域は半導体メモリ市場の製造および組み立ての主要ハブであり、重要なサプライチェーンへの近接性から恩恵を受けています。ASEAN諸国におけるエンタープライズコンピューティング市場の急増と、中国におけるAIアクセラレータ市場の拡大は、DDR4インターフェイスチップの採用加速の主要なドライバーです。

ヨーロッパは、堅調なエンタープライズIT支出、データプライバシー規制(例:GDPR)への強力な焦点、およびサーバーメモリ市場を牽引する研究開発への substantial な投資によって特徴付けられる、 substantial で安定した市場シェアを占めています。ドイツ、英国、フランスが主要な貢献者であり、金融サービス、自動車、および産業オートメーションセクターからの需要があります。成長率は通常、アジア太平洋よりも穏やかですが、信頼性の高い高性能DDR4メモリソリューションに対する一貫したニーズは、その着実な貢献を保証しています。

中東・アフリカおよび南米は新興市場であり、現在は収益シェアは小さいものの、高い成長の可能性を示しています。GCC諸国、南アフリカ、ブラジルにおけるデジタル化イニシアチブ、クラウド採用の増加、およびデータセンターインフラストラクチャの開発は、DDR4メモリインターフェイスチップへの需要を刺激しています。これらの地域はITランドスケープの近代化に積極的に投資しており、将来の市場拡大のための肥沃な土壌を提供していますが、その基盤は小さいです。これらの地域内のレジスタバッファ市場およびデータバッファ市場は、ローカルエンタープライズがコンピューティング能力をスケールアップするにつれて拡大するでしょう。

グローバルなDDR4メモリインターフェイスチップ市場は、特殊な製造ハブと集中した消費センターによって決定される複雑な国際貿易フローと緊密に連携しています。主要な貿易回廊は主に東アジアから北米およびヨーロッパに伸びています。主要な輸出国は、主にアジア太平洋に位置し、韓国、台湾、中国が含まれ、これらは半導体メモリ市場製造およびDRAM市場生産の世界的な中心地です。これらの国々は、レジスタバッファ市場およびデータバッファ市場用のものを含む、高度なメモリインターフェイスチップを製造するために必要な高度な製造設備と専門知識を備えています。

Conversely、主要な輸入国は主に北米およびヨーロッパにあり、米国、ドイツ、英国などが含まれます。これらの経済は、広範なデータセンター市場インフラストラクチャ、 substantial なエンタープライズコンピューティング市場セグメント、および高性能コンピューティング市場施設の高い集中度を誇り、これらはすべてDDR4メモリインターフェイスチップの substantial な消費者です。貿易フローには、アジアからの製造されたチップまたは組み立てられたメモリモジュールのこれらの需要センターへの輸出が含まれ、そこでサーバー、ワークステーション、およびその他の高性能コンピューティングシステムに統合されます。

関税および非関税障壁は、これらの貿易フローに顕著な影響を与えています。例えば、米中貿易緊張は、特定の地域に由来するメモリインターフェイスチップを含む一部の半導体コンポーネントに対する関税の賦課につながりました。特定の貿易データなしに正確に定量化することは困難ですが、業界の推定では、これらの関税が、影響を受けた輸入業者にとって、一部のDDR4インターフェイスチップの調達コストを推定5〜10%増加させたことを示唆しています。これにより、一部の企業が関税の影響を軽減するために代替場所での生産または組み立てを検討するなど、多様な調達戦略が促進されました。さらに、国家安全保障上の懸念によってしばしば推進される高度な半導体技術に対する輸出管理は、非関税障壁を生み出し、サプライチェーンを混乱させ、特定の市場における最先端のDDR4インターフェイスチップの入手可能性に影響を与える可能性があります。これらの地政学的な要因は、DDR4メモリインターフェイスチップ市場における回復力のあるサプライチェーン管理の重要性を強調しています。

DDR4メモリインターフェイスチップ市場は成熟していますが、その既存の地位を強化し、同時に脅かす両方の重大な技術力の影響を受けています。この分野で最も破壊的な新興技術は、DDR5メモリへの移行です。DDR4の後継であるDDR5は、帯域幅(DDR4の3.2 Gbpsと比較して、ピンあたり最大6.4 Gbps)、容量、および電力効率(DDR4の1.2Vに対し1.1Vの低動作電圧)において substantial な改善を提供します。この進化は、新しいサーバーおよび高性能コンピューティング市場設計における最終的な廃止の準備を整えることにより、DDR4メモリインターフェイスチップ市場に直接影響を与えます。DDR5の採用時期は、ハイエンドサーバーおよびコンシューマープラットフォームで2021-2022年に初期展開が見られ、より広範なエンタープライズ採用は2024-2026年にかけて加速すると予想されています。Micron、Samsung、SK Hynixのような主要な半導体メモリ市場プレイヤーや、インターフェイスチップのスペシャリストからの研究開発投資レベルは、DDR5に大きく偏っており、明確な業界のピボットを示しています。

第二の重要なイノベーションはCompute Express Link(CXL)です。CXLは、CPUとAIアクセラレータ市場、メモリエクスポーダー、ネットワークインターフェイスカードなどのデバイスとの間の高速・低遅延通信を提供するオープンな業界標準インターコネクトです。DDR4の直接的な代替ではありませんが、CXLはメモリプーリングと共有を可能にすることによってサーバーメモリ市場アーキテクチャを補完し、データセンター市場環境におけるリソース利用率とパフォーマンスを大幅に向上させることができます。CXLの採用はまだ初期段階にあり、CXL 1.1および2.0を搭載した製品は2022-2023年に登場し始めており、将来のサーバーCPU世代でのより広範な統合が期待されています。CXLへの研究開発投資は、異種コンピューティングアーキテクチャの基盤技術と見なされているため、主要なCPUベンダーや周辺機器開発者から robust です。CXLは、DDR4およびCXLメモリエクスポーダーを介した将来のDDR5ソリューションの両方を活用できる、より柔軟で構成可能なメモリインフラストラクチャへと焦点をシフトさせながらも、堅牢なメモリサブシステムの必要性を強化しています。

最後に、チップレットや3Dスタッキングなどの先進的なパッケージング技術が勢いを増しています。これらのイノベーションは、メモリコントローラーとインターフェイスチップを処理ロジックに近づけて統合し、遅延を削減し、帯域幅を増加させ、電力効率を向上させることを目的としています。DDR4に特化したものではありませんが、これらの技術を既存のDDR4設計に適用することで、特に特殊なアプリケーションにおいて、追加のパフォーマンスと効率の向上を引き出すことができます。この分野の研究開発は継続的であり、今後3〜5年で漸進的な改善が期待されています。これらの技術は、最適化されたメモリインターフェイス設計の重要性を強化し、より高いパフォーマンス密度を可能にし、DDR5または他の高度なメモリアーキテクチャへの完全な移行が行われる前に、特定の組み込みまたは特殊なエンタープライズコンピューティング市場アプリケーションにおける実績のあるメモリ標準であるDDR4の実用的な寿命を延ばす可能性があります。

DDR4メモリインターフェイスチップ市場において、日本市場は高度な技術力と産業基盤を持つ重要な地域です。市場規模は、グローバル市場の約4〜6%を占めると推定され、2025年には約9億ドル(約1,350億円)から13億ドル(約1,950億円)に達すると見込まれます。日本の経済は成熟しており、デジタルトランスフォーメーション(DX)への投資は継続していますが、GDP成長率は比較的緩やかです。しかし、IoT、AI、ビッグデータ分析といった先端技術分野への積極的な投資が、高性能メモリソリューションへの需要を後押ししています。特に、自動車産業、製造業、そして高度な研究開発を行う大学や公的研究機関は、DDR4インターフェイスチップの主要な消費セグメントです。

日本国内では、サーバーおよびデータセンター市場において、IDT(現在はRenesasの一部)、Rambus、Montage Technologyといったグローバルプレイヤーの日本法人が主要なサプライヤーとして活動しています。これらの企業は、日本の大手サーバーメーカーやシステムインテグレーターと緊密に連携し、カスタマイズされたソリューションや技術サポートを提供しています。国内での製造拠点は限られていますが、これらのグローバル企業の日本法人が、国内の顧客ニーズに合わせた製品供給と技術開発を主導しています。また、JIS(日本産業規格)は、半導体製品を含む様々な製品の品質と安全性を担保するための重要な基準であり、関連する技術標準が市場の品質要求を規定しています。

流通チャネルにおいては、直接販売に加え、大手商社やITディストリビューターが重要な役割を果たしています。特に、エンタープライズ市場では、システムインテグレーターを介したソリューション販売が一般的です。日本の消費者や企業は、高品質、高信頼性、そして長期的なサポートを重視する傾向があります。DDR4インターフェイスチップに関しても、パフォーマンスだけでなく、製品の安定性やサプライヤーの信頼性が購入決定の重要な要素となります。DDR5への移行が進む中でも、既存のDDR4システムを維持・アップグレードする需要は、特にコスト効率を重視する中小企業や、特定のレガシーシステムを運用する大手企業において、当面の間継続すると考えられます。市場は、性能向上と電力効率の改善という技術革新と、DDR5への移行という技術トレンドのバランスを取りながら、成熟した市場として推移すると予測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「調査方法」セクションでは、「DDR4メモリインターフェイスチップ:アプリケーション別、タイプ別、地域別予測 2026-2034」市場を分析するために実施された体系的なアプローチの概要を説明します。当社の調査方法は、非常に正確で実用的、かつ最新のインサイトを提供できるように設計されており、推定データ精度レベルを85〜90%としています。各レポートは購入日までの継続的な更新が行われ、最新の市場動向を反映し、最も現在の市場実態を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| サーバープラットフォーム担当エンジニアリング担当VP | 25% |

| エンタープライズメモリソリューション担当プロダクトラインマネージャー | 30% |

| データセンターインフラ担当ディレクター | 25% |

| メモリコントローラー担当半導体設計アーキテクト | 20% |

| Company Type | Representation (%) |

|---|---|

| 半導体IP&デザインハウス | 15% |

| メモリインターフェイスチップメーカー | 25% |

| メモリモジュールメーカー | 20% |

| サーバー/システムオリジナル機器メーカー(OEM) | 20% |

| 大規模データセンターオペレーター/クラウドサービスプロバイダー | 20% |

当社の分析は、一次調査に大きく依存しており、全調査努力の約75%を占めています。この堅牢なアプローチには、DDR4メモリインターフェイスチップのバリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、およびステークホルダーへの広範な定性的および定量的インタビューが含まれます。一次調査の目的は、二次調査の調査結果を検証し、独自の市場インテリジェンスを収集し、地域的なニュアンスを理解し、将来のトレンドを予測することです。 インタビューは、北米、ヨーロッパ、アジア太平洋、南米、MEAを含むターゲット地域全体でグローバルに実施されます。本調査でインタビューされた主要なステークホルダーには、以下が含まれます。

当社の一次アウトリーチは、DDR4メモリインターフェイスチップのエコシステムに不可欠な、多様な企業を対象としています。

二次調査は、当社の調査方法の約25%を構成し、市場理解とデータ検証の基盤として機能します。このフェーズでは、信頼できる権威ある情報源からの公開データを厳密にレビューします。私たちは、以下の情報源からデータを綿密に抽出し、分析します。

当社の調査結果の独立性と完全性を維持するため、他の市場調査ウェブサイトからのデータ使用は厳しく避けています。可能な限り、透明性と検証可能性を確保するために直接のソースリンクを提供します。

当社の市場推定プロセスは、トップダウンアプローチとボトムアップアプローチの両方を統合し、さらに多層的なデータトライアングレーションによって強化されます。 トップダウンアプローチには、マクロ経済指標、業界成長率、およびエンタープライズレベルサーバーと高性能コンピューティングの広範な技術採用トレンドに基づいた、市場全体の規模の推定が含まれます。 ボトムアップアプローチは、主要な変数と市場セグメントに焦点を当て、詳細なレベルから市場データを慎重に集計します。DDR4メモリインターフェイスチップ市場の場合、使用される特定のメトリックには以下が含まれます。

これらの詳細な推定値は、トップダウンの数値と照合されます。当社の市場規模および予測の堅牢性と精度を確保するために、一次および二次ソース間、ならびにトップダウンおよびボトムアップ分析間のデータトライアングレーションが実行されます。市場は、レポートタイトルに概説されているように、アプリケーション(エンタープライズレベルサーバー、データ分析、高性能コンピューティング、その他)、タイプ(レジスターバッファー、データバッファー)、および地域および国別に広範にセグメント化され、推定されます。

当社は、高度に正確で信頼性の高い市場インテリジェンスを提供することにコミットしており、推定データ精度レベルを85〜90%保証します。すべてのデータポイントおよび市場数値は、厳格な多段階検証プロセスを経て検証されます。これには以下が含まれます。

DDR4メモリーインターフェイスチップ市場は、主にJEDECなどの組織が設定した業界標準によって影響を受けます。これらの組織はDDR4メモリモジュールの仕様を定義しています。これらの標準に準拠することで、さまざまなシステムアーキテクチャ間での相互運用性とパフォーマンスの一貫性が確保され、コンポーネントの設計と採用が促進されます。

DDR4メモリーインターフェイスチップは、高いメモリ帯域幅と容量を必要とするアプリケーションに不可欠です。主なセグメントには、エンタープライズレベルサーバー、データ分析、ハイパフォーマンスコンピューティングが含まれます。これらのチップはデータフローを最適化し、要求の厳しい環境でのシステムパフォーマンスを向上させます。

DDR4メモリーインターフェイスチップ市場における技術的進歩は、信号整合性の向上、消費電力の削減、データレートの向上に焦点を当てています。イノベーションには、先進的なバッファリング技術やプロセスノードの最適化が含まれることが多く、進化するサーバーおよびデータセンターの要件をサポートします。

DDR4メモリーインターフェイスチップ市場の主要企業には、IDT、Rambus、Montage Technologyが含まれます。これらの企業は、エンタープライズサーバーやデータセンターなどの需要の高いセグメントにおける製品パフォーマンス、統合能力、市場シェアで競争しています。

DDR4メモリーインターフェイスチップセクターへの投資は、より広範なメモリおよびデータセンターインフラストラクチャ市場によって牽引されており、CAGR 6.2%で224億ドルに達する見込みです。資金調達は通常、次世代インターフェイスの研究開発や、技術的リーダーシップを統合するための戦略的買収に向けられます。

DDR4メモリーインターフェイスチップ市場への参入における重要な障壁には、高い研究開発コスト、厳格なパフォーマンスと信頼性の要件、広範な知的財産ポートフォリオが含まれます。IDTやRambusなどの既存プレイヤーは、深い技術的専門知識と既存のサプライチェーン関係から恩恵を受けています。