1. DCBおよびAMB基板市場を支配している地域とその理由は?

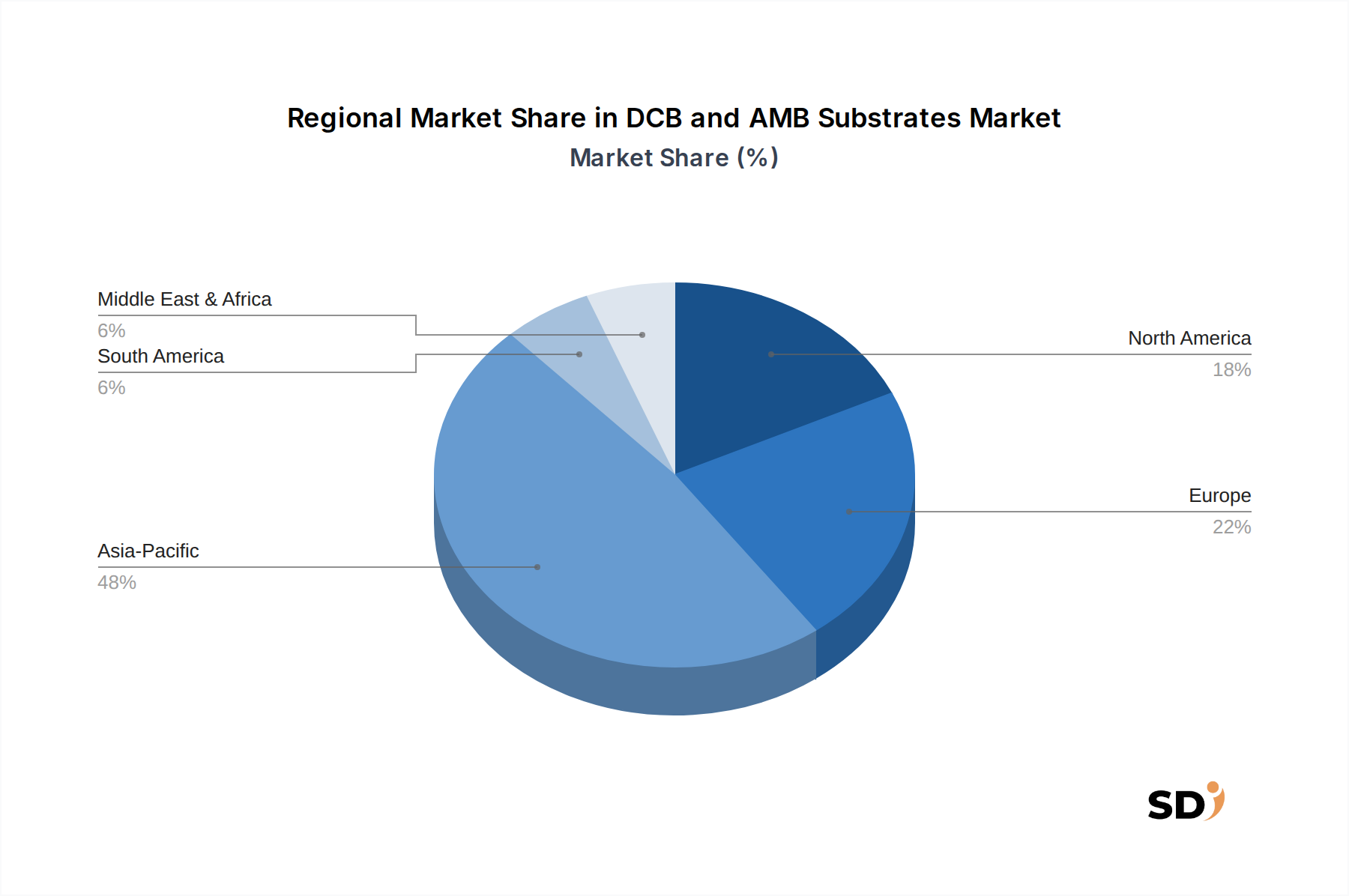

アジア太平洋地域がDCBおよびAMB基板市場で最大のシェアを占めており、その割合は約48%と推定されます。この優位性は、電気自動車および再生可能エネルギーシステムの強力な製造拠点と、中国、日本、韓国などの国々におけるパワーエレクトロニクス部品の高い需要に起因しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

DCBおよびAMB基板

DCBおよびAMB基板Senior Research Analyst

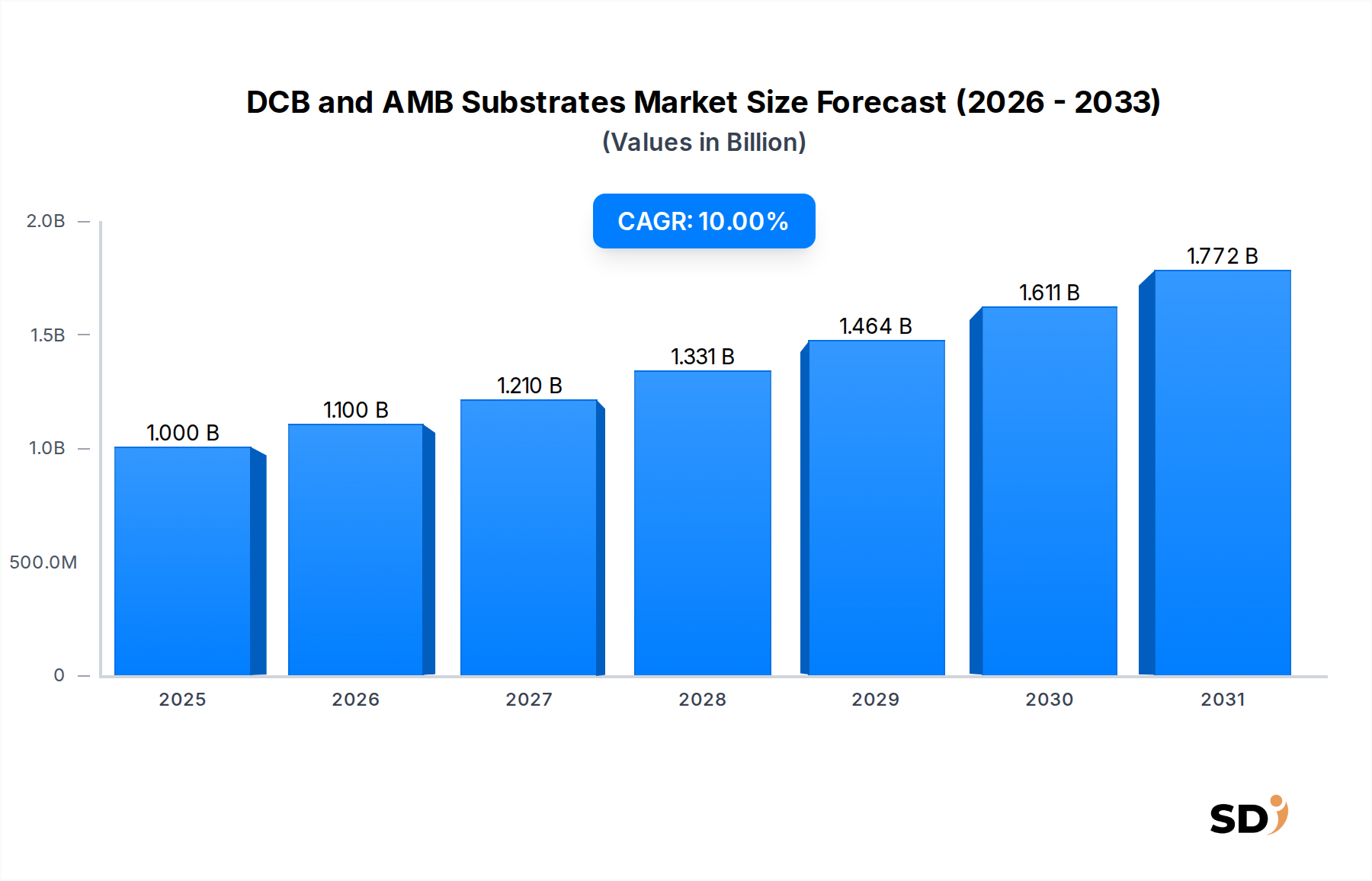

高出力電子用途に不可欠なグローバルDCBおよびAMB基板市場は、2025年に10億米ドルの価値がありました。予測によると、2025年から2034年までの複合年間成長率(CAGR)は10%で力強く拡大し、予測期間終了時には2023億米ドルに達すると推定されています。この著しい成長は、主に様々な高成長セクターにおける先進的なパワーモジュールへの需要の高まりによって牽引されています。電気自動車(EV)およびハイブリッド電気自動車(HEV)の普及は、インバーター、コンバーター、オンボードチャージャー用の高信頼性かつ熱効率の高い基板を必要とする、記念碑的な推進力となっています。世界的に電気自動車市場の採用が増加していることは、先進基板技術の成長と直接相関しています。

自動車以外では、再生可能エネルギー市場、特に太陽光発電(PV)および風力発電設備における拡大は、その優れた熱管理能力を活用するDCB(Direct Bonded Copper)およびAMB(Active Metal Brazing)基板を必要とする堅牢な電力変換システムを求めています。産業用途、工場自動化、モータドライブ、ロボット工学を含むこれらの分野も、市場拡大に大きく貢献しています。これらのセラミック基板は、優れた熱伝導性、電気絶縁性、機械的強度といった固有の特性により、特にシリコンカーバイド(SiC)や窒化ガリウム(GaN)のようなワイドバンドギャップ半導体材料に基づくパワー半導体デバイスの長期信頼性および効率を確保するために不可欠です。

電子デバイスにおける高電力密度化と小型化への戦略的なシフトは、市場の軌道をさらに強固なものにしています。接合技術、セラミック材料、金属化プロセスにおけるイノベーションは、基板性能を継続的に向上させ、熱放散と信頼性の限界を押し広げています。市場は高性能アプリケーションからの強い後押しを受けていますが、コスト効率と製造スケーラビリティは、より広範な採用のために依然として重要です。主要な市場プレーヤーは、急成長するパワーモジュール市場のより大きなシェアを獲得することを目指し、新しい基板設計と最適化された製造技術を導入するために研究開発に多額の投資を行っています。DCBおよびAMB基板市場の見通しは、絶え間ない技術進歩と高出力アプリケーションの拡大により、非常に好調なままです。

DBCセラミック基板市場は、その確立された製造成熟度、コスト効率、および幅広いパワーエレクトロニクスアプリケーションでの実証された信頼性により、現在、より広範なDCBおよびAMB基板市場内で支配的な収益シェアを占めています。DBC技術は、アルミニウム酸化物(Al2O3)、窒化アルミニウム(AlN)、または窒化ケイ素(Si3N4)のセラミックベースに銅箔を直接接合するもので、高温共晶接合プロセスを通じて行われます。この方法は、非常に強力な金属接合を生成し、高出力モジュールでの効率的な熱放散に不可欠な優れた熱伝導性と電気絶縁特性をもたらします。

DBC基板の優位性は、特に自動車用パワーモジュール(電気自動車市場向けインバーター、DC-DCコンバーター)、産業用モータドライブ(産業オートメーション市場に不可欠)、および民生用・白物家電用電源などの主要なアプリケーションで顕著です。AMB基板と比較して比較的低コストで生産できるため、高ボリューム製造、特にコストに敏感なセグメントにおいて、より実行可能な選択肢となります。Rogers Corporation、Kyocera、Heraeus Electronicsなどの主要メーカーは、DBCセラミック基板市場に多額の投資と広範な経験を持ち、継続的なプロセス改善と材料革新を推進しています。AMBセラミック基板市場は、特に大サイズのダイにおいて、極端な熱サイクル下での優れた機械的強度と信頼性を提供しますが、製造の複雑さとそれに伴うコストの高さから、その採用は、コストが絶対的な性能と寿命の二次的な懸念事項である、超高性能またはミッションクリティカルなアプリケーション(例:高出力鉄道輸送、軍事用航空電子機器、先進的なワイドバンドギャップ半導体市場デバイス)に限定されています。

製造施設の広範な入手可能性と、高純度セラミック粉末や銅箔市場コンポーネントを含む原材料の整備されたサプライチェーンは、DBC技術の地位をさらに強化します。AMB基板は、新興アプリケーションにおける高電力密度と拡張された信頼性への需要増加により急速に成長していますが、DBC基板の純粋なボリュームと多様なアプリケーションベースは、短中期での継続的なリーダーシップを保証します。DBC設計への高度なセラミック材料の統合と、革新的な銅表面処理は、DBC基板の性能範囲を継続的に強化しており、AMB技術に関連する大幅なコストプレミアムなしに、パワーエレクトロニクスの多くの進化する課題に効果的に対処することを可能にしています。先進セラミックス市場内の継続的な進化は、これらの進歩を可能にする上で重要な役割を果たしています。

市場ドライバー:

自動車セクターの電化:電気自動車およびハイブリッド電気自動車への世界的な移行は、DCBおよびAMB基板市場の主要な触媒です。電気自動車市場は、2030年までに年間販売台数が3000万台を超えると予測されており、EVインバーター、充電システム、バッテリー管理ユニットにおける効率的なパワーモジュールへの指数関数的な需要を牽引しています。DCBおよびAMB基板は、これらのアプリケーションにおいて、パワー半導体によって発生する激しい熱を管理し、最適な性能とバッテリー寿命の延長を保証するために不可欠です。パワーモジュール市場とのこの強力な連携は重要です。

再生可能エネルギーインフラの成長:再生可能エネルギー市場、特に太陽光発電および風力発電の急速な拡大は、堅牢な電力変換システムを必要とします。世界の再生可能エネルギー容量の追加は、2026年までの年間平均300 GWを超えると予測されており、DCBおよびAMB基板のインバーター、コンバーター、エネルギー貯蔵システムへの需要の急増につながっています。これらのシステムは、高い熱サイクル耐性と信頼性を必要とします。持続可能なエネルギー源へのこの推進は、先進的なパワーエレクトロニクスの必要性を直接的に燃料供給しています。

産業オートメーションおよびロボット工学の拡大:インダストリー4.0イニシアチブと製造セクター全体での自動化の採用増加は、高出力モーター、ドライブ、制御システムへの需要を牽引しています。産業オートメーション市場は、2028年までの年率8%で成長すると予想されており、過酷な産業環境での熱負荷を管理し、正確な動作を保証するために先進的な基板を組み込んだ信頼性の高いパワーモジュールへの継続的なニーズを生み出しています。これらの基板は、産業機械の長期的な運用安定性にとって不可欠です。

市場制約:

原材料コストの変動:DCBおよびAMB基板の製造は、主に銅および様々なセラミック粉末(例:Al2O3、AlN)といった特定の原材料に大きく依存しています。これらの商品の価格変動は、生産コストに大きな影響を与え、結果としてDCBおよびAMB基板市場の収益性と成長に影響を与えます。例えば、銅箔市場の価格は、2021年から2022年の間に30%上昇し、接合プロセスで使用される銅箔のコストを直接的に引き上げました。先進セラミック粉末市場の同様の変動性も課題となっています。

高い製造複雑性と資本支出:高品質のDCBおよびAMB基板の製造には、複雑な高温接合プロセスと特殊な設備が必要です。これにより、製造設備への多額の資本投資と高度なスキルを持つ労働力が必要となり、新規参入者にとって大きな参入障壁となり、生産コスト全体が増加します。特にAMBセラミック基板市場において、欠陥のない完璧な接合を達成することの複雑さは、厳格なプロセス制御と高度な品質保証を必要とし、スケーラビリティを制限する可能性があります。

DCBおよびAMB基板市場は、主要産業の存在と政府のイニシアチブに大きく影響される、成長軌道と収益貢献の点で顕著な地域差を示しています。アジア太平洋地域は、特にエレクトロニクス、自動車、再生可能エネルギーにおける堅牢な製造業に牽引され、主要かつ最速で成長している地域です。中国、日本、韓国などの国々は、電気自動車市場の生産、半導体製造、および再生可能エネルギー市場プロジェクトへの多額の投資において最前線にあり、これらすべてがDCBおよびAMB基板の主要な消費者です。この地域は、拡大する国内需要と輸出志向の製造業によって牽引され、最大のCAGRを記録すると予測されており、世界の収益の相当なシェアを占めています。

ヨーロッパは、成熟しながらも急速に拡大している市場です。厳しい環境規制と、特にドイツとフランスにおける強力な自動車産業基盤は、先進的なパワーモジュールへの需要に大きく貢献しています。この地域での産業オートメーションへの注力と電気モビリティへの推進は、DCBおよびAMB基板市場の安定した成長軌道を保証します。さらに、ワイドバンドギャップ半導体市場技術における堅牢な研究開発活動は、高性能基板への需要を強化し、相当な収益シェアと健全なCAGRを確保しています。

北米は、技術革新、防衛・航空宇宙セクターへの多額の投資、および急成長する電気自動車市場インフラによって牽引される、相当な市場を示しています。主要なパワーエレクトロニクスおよび半導体メーカーの存在と、製造業の国内回帰を推進するイニシアチブが、高信頼性基板の需要を維持しています。CAGRはアジア太平洋地域よりわずかに低いかもしれませんが、北米は先進的な産業基盤と最先端の電力管理ソリューションの継続的な採用により、相当な収益シェアを維持しています。ここでの産業オートメーション市場も大きく貢献しています。

中東、アフリカ、南米などの地域を含む世界の他の地域は、かなりの成長の可能性を持つ新興市場を表しています。現在、収益シェアは小さいですが、これらの地域では再生可能エネルギープロジェクト、産業化、インフラ開発への投資が増加しており、将来的にはパワーエレクトロニクスへの需要を牽引すると予想されています。これらの発展途上経済における再生可能エネルギー市場は主要な需要ドライバーですが、先進基板の市場浸透はまだ初期段階であり、低いながらも加速するCAGRを示しています。

DCBおよびAMB基板市場内の価格動向は、セラミック材料の種類、接合技術、アプリケーションセグメント、競争の激しさなど、いくつかの要因によって大きく影響されます。一般的に、AMBセラミック基板市場は、より複雑な製造プロセス、優れた機械的強度、および極端な熱サイクル下での強化された信頼性により、DBCセラミック基板市場よりも高い平均販売価格(ASP)を請求します。窒化アルミニウム(AlN)や窒化ケイ素(Si3N4)などの先進セラミックで作られた基板も、ワイドバンドギャップ半導体市場アプリケーションに不可欠な優れた熱伝導性と強度により、従来の酸化アルミニウム(Al2O3)ベースのものよりも高値で取引されます。グローバルリーダーと多数の地域プレーヤーの両方が特徴とする競争環境は、特にパワーモジュール市場内の高ボリュームアプリケーションで使用される標準的なDBC製品の価格に継続的な下方圧力を及ぼしています。

バリューチェーン全体での利益構造は、特にコストに敏感な自動車セクターからの利益率圧迫を経験しています。オリジナル機器メーカー(OEM)およびパワーモジュールインテグレーターは、パフォーマンスを損なうことなく、継続的にコンポーネントコストの低減を求めています。メーカーにとっての主要なコストレバーは、セラミック粉末や銅箔市場などの原材料の効率的な調達、廃棄物とサイクルタイムを削減するための製造プロセスの最適化、および生産量の増加による規模の経済の達成です。商品サイクル、特に銅の価格変動は、売上原価全体に大きな影響を与えます。近年の銅価格の高騰は、効果的にヘッジされない場合、または競争市場ではしばしば困難な顧客に転嫁されない場合、直接的に利益率を侵食する可能性があります。さらに、高度な製造ラインに必要な多額の資本支出は、収益性を確保するために高い稼働率の必要性を生み出します。メーカーは、一般的な利益率圧力を軽減し、製品の差別化を図るために、ニッチな高性能アプリケーション向けの付加価値サービスとカスタマイズされたソリューションにますます注力しています。

DCBおよびAMB基板市場のサプライチェーンは複雑であり、限られた数の特殊原材料サプライヤーへの上流依存があります。主要な入力には、酸化アルミニウム(Al2O3)、窒化アルミニウム(AlN)、窒化ケイ素(Si3N4)などの高純度セラミック粉末、および様々なグレードの銅箔が含まれます。これらの一次原材料のサプライヤーは、しばしば専門的な生産能力を持っているため、地理的集中または地政学的要因に関連する潜在的な調達リスクが存在します。例えば、高純度窒化アルミニウム粉末の大部分は特定の地域で生産されており、貿易紛争や物流の混乱に対して脆弱な依存関係を生み出しています。これは、より広範な先進セラミックス市場の重要性を浮き彫りにしています。

これらの主要な入力、特に銅の価格変動は、製造コスト、ひいては最終製品の価格設定に大きな影響を与える可能性があります。銅箔市場は、世界経済状況、産業需要、投機的取引によって推進される顕著な価格変動を経験しています。例えば、短期間に銅価格が最大20%上昇することが観測されており、DBCおよびAMB基板のコスト構造に直接影響を与えています。同様に、特殊セラミック粉末の入手可能性と価格設定は、技術進歩、採掘能力、および他のハイテク産業からの需要によって影響を受ける可能性があります。

歴史的に、パンデミック中の経験のようなサプライチェーンの混乱は、DCBおよびAMB基板市場に深刻な影響を与えています。これらの混乱は、原材料およびコンポーネントのリードタイムの延長、輸送コストの増加、一時的な生産停止につながり、価格の著しい上昇圧力と製品納期遅延をもたらしました。メーカーは、将来の混乱に対する回復力を構築するために、マルチソース、在庫最適化、およびサプライチェーンの側面を地域化するなどの戦略をますます採用しています。さらに、同等の熱および電気的性能を提供する、より入手可能またはコスト効率の高い代替セラミック組成を開発するための材料革新への関心が高まっており、少数の重要な原材料への過度の依存を減らしています。パワーモジュール市場の堅調な成長は、その基盤となる基板の安定した回復力のあるサプライチェーンを必要としています。

日本市場は、DCB(Direct Bonded Copper)およびAMB(Active Metal Brazing)基板の分野において、その高度な技術力、高品質へのこだわり、そして国内産業との強固な連携により、重要な位置を占めています。日本の経済構造は、一般的に技術集約型産業、特に自動車、エレクトロニクス、産業機械に強く依存しており、これらの分野はDCBおよびAMB基板の主要な需要源となっています。

日本市場の規模と成長は、自動車産業、特に電気自動車(EV)およびハイブリッド電気自動車(HEV)への移行によって大きく推進されています。国内の自動車メーカーは、パワートレインの効率と信頼性を向上させるために、最先端のパワーモジュールに不可欠なこれらの基板に多額の投資を行っています。また、再生可能エネルギー(太陽光発電、風力発電)の普及は、インバーターやコンバーターの需要を高め、DCB/AMB基板市場をさらに刺激しています。産業オートメーション分野も、インダストリー4.0の進展に伴い、高性能なモーター駆動やロボットシステムへの需要が増加しており、基板市場の成長に貢献しています。

日本国内で事業を展開または活動している主要企業としては、Kyocera(京セラ)、NGK Electronics Devices(日本ガイシ)、Toshiba Materials(東芝マテリアル)、Denka(デンカ)、DOWA METALTECH(同和金属工業)、Nippon Shigyo(日本シグオス)などが挙げられます。これらの企業は、長年の経験と革新的な技術により、高信頼性、高性能なセラミック基板を提供し、国内外の市場で高い評価を得ています。特に、Kyoceraは先進セラミックス分野のグローバルリーダーであり、パワーモジュール向けの高品質基板で知られています。NGK Electronics Devicesは、その優れた熱伝導性を持つセラミック技術で、過酷な環境下での使用に耐えうる製品を提供しています。

日本における関連する規制や基準としては、電気用品安全法(PSE)、そして近年ではワイドバンドギャップ半導体(SiC、GaN)の普及に伴う、より高度な安全規格や性能基準が重要視されています。これらの基準は、製品の安全性、信頼性、および環境への配慮を確保するために、製造プロセスや製品設計に影響を与えます。

流通チャネルにおいては、日本市場は比較的直接的で、メーカーから直接、大手エレクトロニクスメーカーや自動車部品サプライヤーへ供給されることが多いです。また、専門商社や代理店も重要な役割を果たしています。消費者の行動パターンとしては、品質、信頼性、および長期的なパフォーマンスが重視される傾向があり、価格だけでなく、技術的な優位性やブランドの評判も購入決定に影響を与えます。特に、自動車分野では、リコールリスクの低減や燃費・航続距離の向上に直結するため、基板の品質に対する要求は非常に厳格です。

円換算での市場規模や価格については、具体的な公式発表は少ないものの、グローバル市場の評価額(2025年時点で10億米ドル、約1,500億円)および10%のCAGRを考慮すると、日本市場は、その技術力と産業基盤の厚さを反映し、アジア太平洋地域の中でも相当な割合を占めていると推定されます。例えば、2025年の日本市場規模は、概算で150億円から250億円程度と推測されます。原材料コストの変動は、国内メーカーの収益性に影響を与える可能性がありますが、高付加価値製品への注力により、利益率の維持を図っています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の基盤を形成し、総研究努力の約75%を占めています。この広範なフェーズでは、DCBおよびAMB基板のバリューチェーン全体にわたる主要なステークホルダーとの直接的な関与が含まれます。当社のアプローチは、ニュアンスのある市場インサイトの獲得、二次データの検証、および専門家から直接進化する業界トレンドの理解を重視しています。インタビューは、詳細な電話での議論、仮想会議、および可能な限り対面でのやり取りを通じて実施されます。

インタビュー対象となった主要なステークホルダーは以下のとおりです。

一次インタビューの対象となった企業は、業界の重要なセグメントにわたり、包括的な視点を保証しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| VP/ディレクター、パワーエレクトロニクスR&D | 30% |

| サプライチェーン&調達責任者(先端材料/コンポーネント) | 25% |

| CTO/エンジニアリングVP、e-モビリティソリューション | 25% |

| グローバルプロダクトマネージャー、セラミック基板/パッケージング | 20% |

| Company Type | Representation (%) |

|---|---|

| DCB/AMB基板メーカー | 30% |

| パワーモジュール/ディスクリート半導体メーカー | 30% |

| 自動車&EV/HEVティア1サプライヤー | 20% |

| 産業用パワーエレクトロニクスシステムインテグレーター | 10% |

| 材料&装置サプライヤー | 10% |

二次調査は、一次調査の所見を補完し、全体的な研究の約25%を占めます。この段階では、市場の状況の強力な基礎的理解を確立するために、多様な公開および専有データソースの厳格なレビューが含まれます。当社のアナリストは、次のような幅広い信頼できるソースを活用します。

当社は、当社調査の独自性と整合性を維持するため、他の市場調査ウェブサイトからのデータの使用は厳しく避けています。

当社の市場推定フレームワークは、トップダウンとボトムアップの調査手法の堅牢な組み合わせを採用し、精度と信頼性を確保するために多層的なデータトライアンギュレーションによって強化されています。この層状のアプローチは、市場数値を相互検証し、潜在的な矛盾を最小限に抑えるのに役立ちます。

ボトムアップアプローチ: この手法は、詳細なデータポイントから市場規模を収集することを含みます。DCBおよびAMB基板市場に利用される主要な指標と変数は次のとおりです。

トップダウンアプローチ: この手法は、総アドレス可能な市場から開始し、マクロ経済指標、業界成長率、および規制トレンドを使用して、アプリケーション、タイプ、および地理でセグメント化します。次に、両方のアプローチから得られた数値を細心の注意を払って相互参照します。

予測モデル: 2026年から2034年までの当社の予測は、技術的進歩、規制の影響、および競争力学を考慮した、回帰分析、時系列予測、およびシナリオベースモデリングを含む高度な統計モデルを使用して開発されます。

データ整合性への当社のコミットメントは最優先事項です。綿密な検証と相互参照により、88〜90%の推定データ精度レベルを保証します。すべてのデータポイント、市場推定、および予測は、次のものを含む厳格な品質保証プロセスを受けます。

アジア太平洋地域がDCBおよびAMB基板市場で最大のシェアを占めており、その割合は約48%と推定されます。この優位性は、電気自動車および再生可能エネルギーシステムの強力な製造拠点と、中国、日本、韓国などの国々におけるパワーエレクトロニクス部品の高い需要に起因しています。

DCBおよびAMB基板市場の主要プレイヤーには、ロジャース・コーポレーション、ヘレウス・エレクトロニクス、京セラ、NGKエレクトロニクスデバイス、東芝マテリアルなどが挙げられます。市場は、製品革新と戦略的パートナーシップを通じて市場シェアを獲得しようとする数多くの専門メーカーによって、中程度に統合されています。

DCBおよびAMB基板市場は、加速するデジタルトランスフォーメーションと電動化への投資増加により、力強い回復を遂げました。長期的な変化としては、サプライチェーンのレジリエンスへの注目の高まりと、先進的なパワーモジュールの要求を満たすための高性能基板の研究開発の増加が挙げられます。

市場は主に、自動車分野、特に電気自動車(EV/HEV)からの需要の増加と、PVおよび風力発電などの再生可能エネルギーインフラの拡大によって牽引されています。産業用ドライブおよび民生用電子機器も、これらの高性能基板の重要な需要触媒となっています。

DCBおよびAMB基板市場は、電力効率、排出基準、および最終用途における材料安全に関する規制の影響を受けます。材料組成に関するRoHSおよびREACHなどの基準への準拠、特に自動車および産業分野では、特定の材料選択と製造プロセスを義務付けています。

現在アジア太平洋地域が支配的ですが、南米および中東・アフリカの新興市場は、より小さな基盤からではあるものの、急速な成長の可能性を示しています。これらの地域は、産業、自動車、再生可能エネルギーインフラを開発し、パワーエレクトロニクス部品の需要を増加させるにつれて、機会をもたらします。