1. データファイバーオプティックケーブル市場を形成する最近の動向は何ですか?

提供されたデータには特定の最近のM&Aや製品発売は詳述されていませんが、CorningやYangtze Optical Fibre & Cableのような企業は一貫して革新を続けています。市場の10.1%のCAGRは、高まるデータ伝送需要を満たすための高度なソリューションへの継続的な投資を示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

データファイバーオプティックケーブル

データファイバーオプティックケーブルSenior Research Analyst

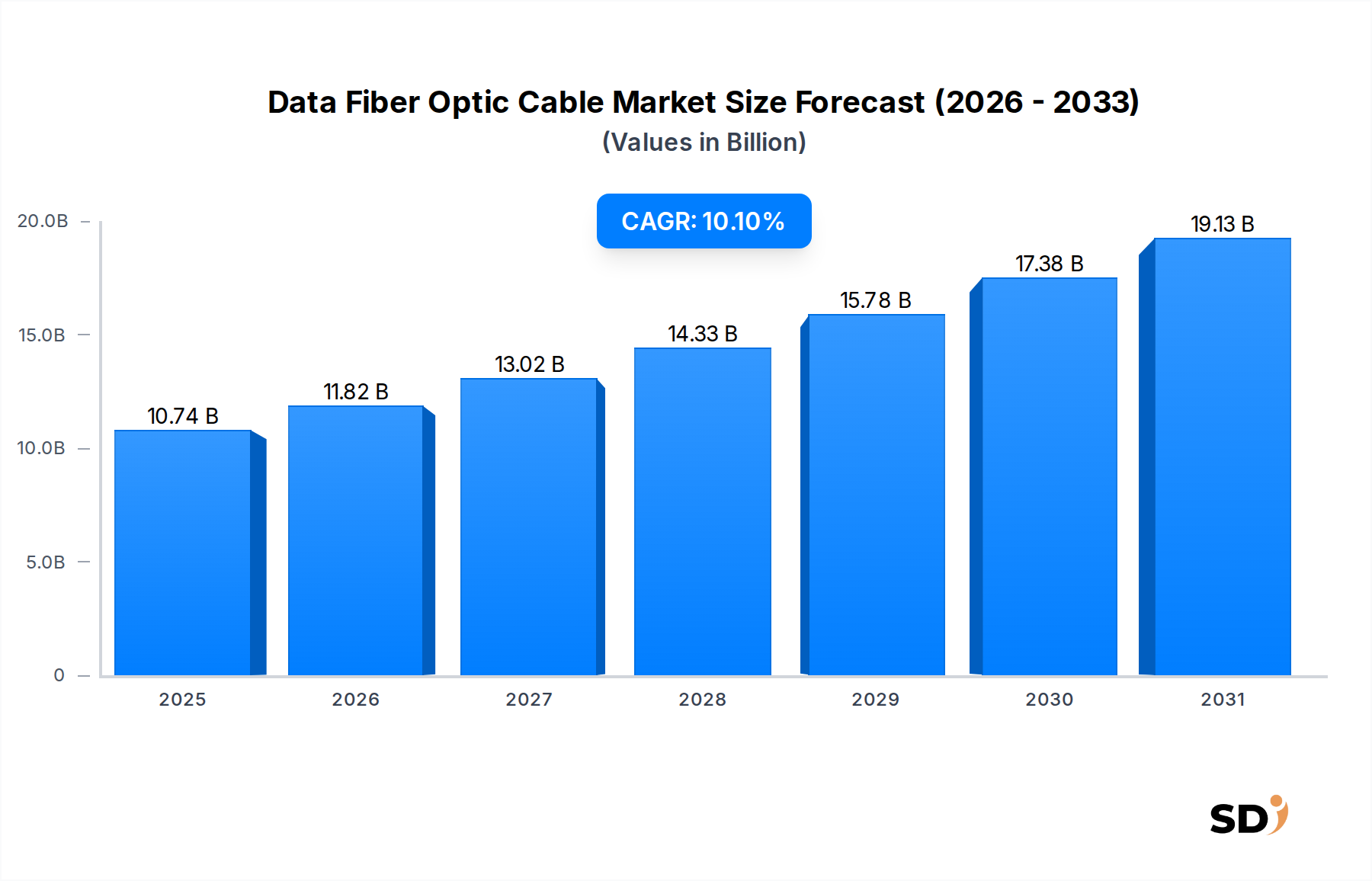

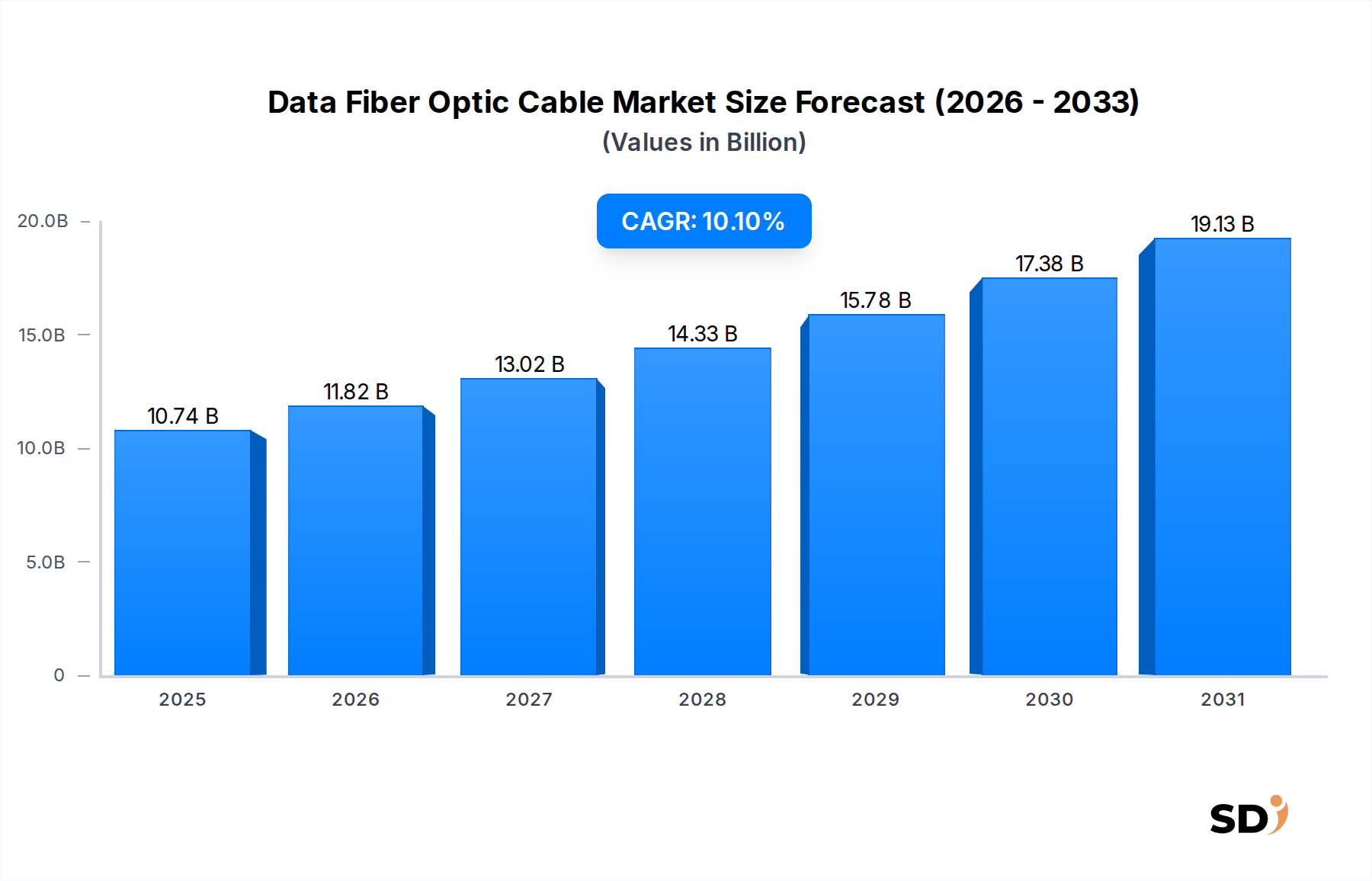

グローバルデータファイバーオプティックケーブル市場は、高帯域幅接続に対する需要の増加と、多様な産業におけるデジタルトランスフォーメーションイニシアチブの広範な採用に支えられ、大幅な拡大 poised です。2025年には推定107億4,000万ドルと評価され、この市場は予測期間中に10.1%の堅調な年平均成長率(CAGR)を示し、2033年までにおよそ232億ドルに達すると予測されています。この顕著な成長軌道は、主に、クリティカルなアプリケーションにおいて従来の銅インフラを置き換える、低遅延、高容量のデータ伝送の必要性によって推進されています。

この市場を牽引する主要なマクロトレンドには、クラウドコンピューティングの世界的普及、モノのインターネット(IoT)の指数関数的な成長、そしてグローバルなデータセンター市場の絶え間ない拡大が含まれます。これらの要因は、データファイバーオプティックケーブルが基盤となるバックボーンとして機能する、回復力があり将来性のあるネットワーキングソリューションを必要としています。さらに、先進国および新興国経済全体での5Gインフラ市場の展開加速は、強化されたモバイルブロードバンド、超高信頼性低遅延通信、および大規模マシンタイプ通信をサポートするためのバックホールおよびフロントホールネットワークに広範なファイバーオプティックケーブルを必要とする、重要な需要ドライバーです。ベンドインセンシティブファイバーや高ファイバー数ケーブルの進歩を含む、ファイバーオプティック技術の継続的な進化は、展開効率とパフォーマンスをさらに最適化します。

アプリケーションの観点から見ると、通信インフラ市場は、FTTH(Fiber-to-the-Home)、FTTB(Fiber-to-the-Building)、および大陸間海底ケーブルへの投資に牽引され、最大の消費者であり続けています。企業セクターは、内部ネットワーキングおよびデータ転送のための様々な産業を網羅しており、実質的かつ成長しているセグメントも表しています。地理的には、アジア太平洋地域は、デジタルインフラへの大規模な政府投資と、中国やインドなどの経済における急速な都市化および工業化に推進され、最も急速な拡大を示すと予想されています。電磁干渉からの免疫、強化されたセキュリティ、および優れた伝送距離といったファイバーオプティクスの固有の利点は、現代のデジタルエコシステムにおけるその不可欠な役割を確固たるものとし、全体的な光ファイバー市場の持続的な拡大を保証します。

データファイバーオプティックケーブル市場内では、シングルモードファイバーとマルチモードファイバーを包含する「タイプ」セグメントは、市場のダイナミクスとアプリケーションの適合性に影響を与える重要な区別を表します。どちらも光を介してデータを伝送しますが、そのコア特性、伝送距離、帯域幅能力、およびコストプロファイルが、それらの主な用途を区別します。歴史的に、マルチモードファイバー市場は、特にローカルエリアネットワーク(LAN)、キャンパスバックボーン内、およびますますデータセンター市場内でのラック間およびビル内接続における短距離データ通信において、かなりのシェアを占めてきました。マルチモードファイバーは通常、より大きなコア直径を使用し、複数の光モードが同時に伝播することを可能にします。この設計は、短いリンクでの接続を簡素化し、トランシーバーコストを削減するため、数百メートルまでのアプリケーションにとって費用対効果の高い選択肢となっています。

しかし、シングルモードファイバー市場は、超高帯域幅と長距離伝送の需要が激化するにつれて、その優位性を急速に拡大しています。シングルモードファイバーは、はるかに小さいコア直径を備え、単一の光モードのみが伝播することを可能にします。この特性はモード分散を実質的に排除し、信号損失を最小限に抑えながら、数キロメートルまたは数百キロメートルに及ぶ、大幅に高い帯域幅と伝送距離を可能にします。その結果、シングルモードファイバーは、長距離通信、メトロポリタンエリアネットワーク(MAN)、海底ケーブル、および広域ネットワーク(WAN)にとって唯一無二の選択肢となります。クラウドサービス、ハイパースケールデータセンター、および5Gネットワークのグローバル展開の継続的な成長は、増え続けるデータレートに対して将来性を持たせるために、短い相互接続にさえシングルモードファイバーへの移行を余儀なくしています。

このセグメントの主要プレイヤーであるCORNING、Yangtze Optical Fibre and Cable Joint Stock Limited Company、ZTTなどは、継続的に革新を続け、新しいファイバータイプ(例:ベンドインセンシティブG.657ファイバー)を開発し、製造プロセスを改善して、増大する需要に応えています。マルチモードファイバー市場は、特定の短距離、低コストアプリケーションでそのニッチを維持しますが、シングルモードファイバー市場は、次世代のデータ集約型アプリケーションおよび急増する通信インフラ市場に不可欠な優れたパフォーマンス特性により、加速する成長と市場シェアの統合が unequivocally 期待されています。

データファイバーオプティックケーブル市場の持続的な成長は、堅牢で効率的なデジタル接続に対するグローバルな必要性を反映した、いくつかの強力でデータ中心のドライバーによって推進されています。

データトラフィックと帯域幅需要の指数関数的な増加:クラウドサービス、ビッグデータ分析、AI、IoTデバイス、および高解像度コンテンツストリーミングの普及により、グローバルのIPトラフィックが前例のない急増を招いています。例えば、Ciscoの予測では、グローバルのIPトラフィックは2025年までに毎月396エクサバイトに達すると予測されており、これは2020年からの約26%のCAGRに相当します。この膨大なデータ量は、テラビットレベルの伝送速度と従来の銅ソリューションよりも大幅に低い遅延をサポートできるファイバーオプティックケーブルを必要とし、ネットワークインフラのアップグレードに不可欠です。

5Gインフラ市場のグローバル展開:5Gネットワークの広範な展開が主要な触媒となっています。超低遅延と高帯域幅のために設計された5Gテクノロジーは、多数の小規模セル、マクロ基地局、およびエッジコンピューティングノードを接続するために、高密度のファイバーオプティックケーブルを必要とします。業界レポートによると、5Gバックホールのみのファイバーオプティックケーブルの需要は年率15%以上増加すると予測されており、次世代のワイヤレス通信をサポートするために必要な広範なファイバー化を支えています。

データセンター市場の拡大:世界中のハイパースケール、コロケーション、およびエンタープライズデータセンターの継続的な構築が、データファイバーオプティックケーブルの大きな需要を牽引しています。これらの施設は、サーバー間、ラック間、およびビル間接続、ならびにメトロポリタンおよび長距離ネットワークへの高速接続のために、ファイバーに大きく依存しています。データセンター内での400GbEおよび800GbEイーサネット標準の採用増加は、増大する内部データフローを処理するためのより高いファイバー数と高度な光ファイバー市場ソリューションの需要と直接相関しています。

政府のイニシアチブとデジタルトランスフォーメーションプログラム:世界中の政府は、全国的なブロードバンドイニシアチブ、スマートシティプロジェクト、およびデジタル経済プログラムに多額の投資を行っています。例えば、欧州連合のギガビット社会目標は、2030年までにすべての世帯に1 Gbpsのインターネットアクセスを義務付けており、広範なFTTHおよびFTTB展開を必要としています。これらの大規模なインフラプロジェクトは、未サービス地域やサービス不足地域への接続を拡大するためにデータファイバーオプティックケーブルの需要を大幅に押し上げ、より広範な通信インフラ市場に影響を与えています。

産業および特殊アプリケーションでの採用増加:従来の通信およびデータセンターを超えて、データファイバーオプティックケーブルは、産業オートメーション市場、自動車、航空宇宙、防衛セクターなどの要求の厳しい環境で、ますます採用されています。電磁干渉からの免疫、軽量性、および過酷な条件に耐える能力は、工場自動化、ロボットシステム、および高セキュリティ通信ネットワークに理想的であり、特殊製品開発と市場拡大を推進しています。

データファイバーオプティックケーブル市場は、統合されたファイバーおよびケーブルメーカーから特殊なコンポーネントプロバイダーまで、多様なグローバルおよび地域プレイヤー間の激しい競争によって特徴付けられます。この状況は、ファイバー技術、製造プロセス、および展開ソリューションにおける継続的な革新によって marked されています。

データファイバーオプティックケーブル市場は、業界のダイナミックな進化とそのグローバル接続における重要な役割を反映した、一連の戦略的進歩とマイルストーンを経験してきました。

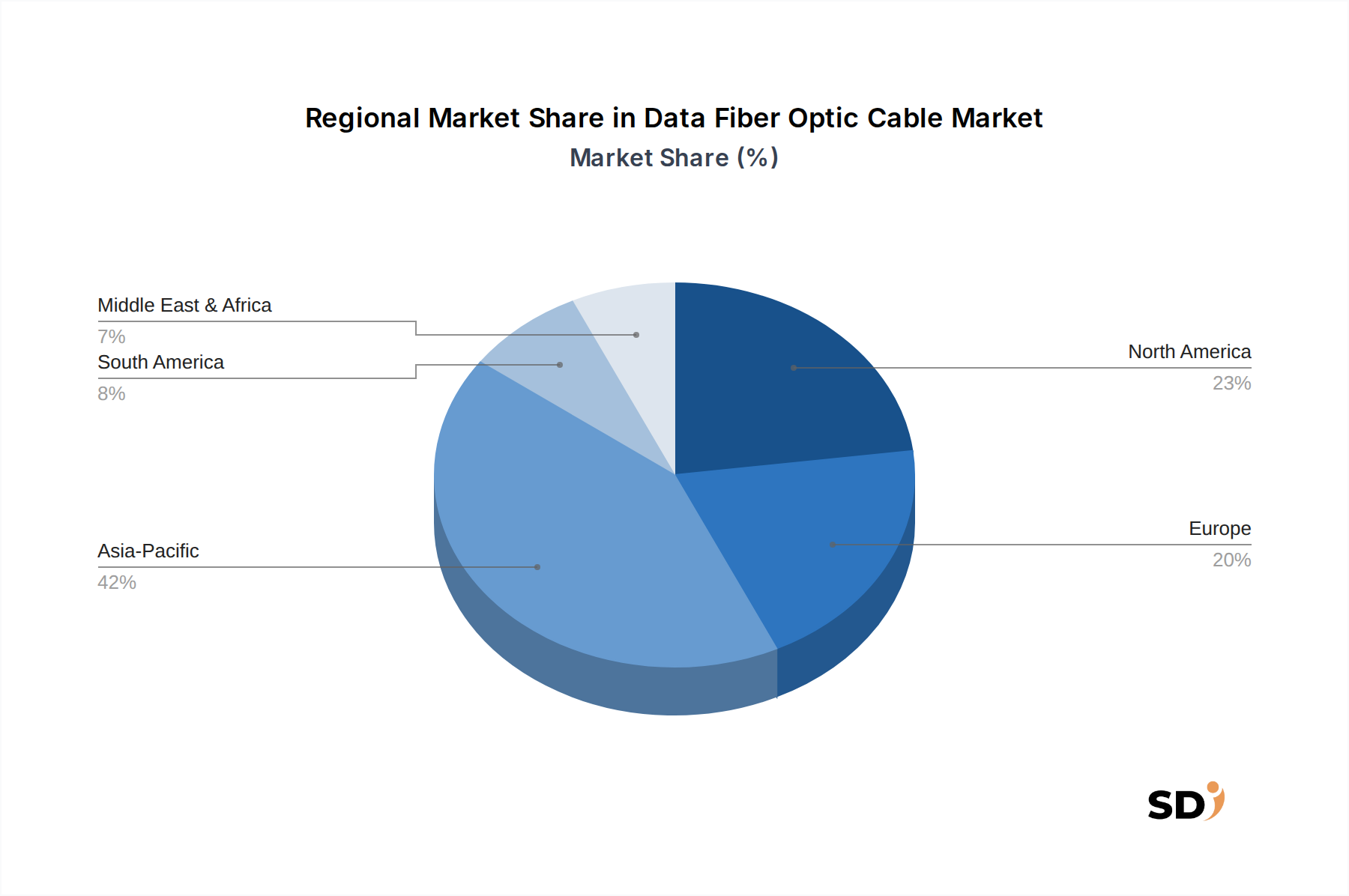

データファイバーオプティックケーブル市場は、インフラ成熟度、経済開発、および規制の状況が異なることにより、さまざまなグローバル地域で多様な成長ダイナミクスと採用率を示しています。

アジア太平洋:この地域は、データファイバーオプティックケーブル市場で最も急速に成長し、最大の収益シェアを占めると予測されています。中国、インド、日本、韓国などの国々では、広範なFTTH展開、急速な5Gネットワーク展開、およびハイパースケールデータセンターの普及を含む、デジタルインフラへの巨額の投資が見られています。デジタル変革とスマートシティを推進する政府のイニシアチブが主要な需要ドライバーです。この地域の広大な人口と増加するインターネット普及率は、高速接続の需要をさらに促進し、光ファイバー市場の成長を支えています。

北米:かなりの収益シェアを占める北米は、成熟していますが着実に成長している市場です。この地域は、データセンター市場におけるハイパースケールクラウドプロバイダーによる多額の投資、5Gネットワークの継続的なアップグレード、およびFTTxの継続的な拡張の恩恵を受けています。米国とカナダは、高度なファイバー技術の採用率が高く、進化するデジタルサービスと拡大する通信インフラ市場をサポートするために、ネットワークの回復力と容量の強化に重点を置いていることが特徴です。

ヨーロッパ:ヨーロッパは、欧州連合の野心的なデジタルアジェンダと国家ブロードバンド戦略に推進され、着実な成長を伴うかなりの市場シェアを占めています。ドイツ、フランス、英国などの国々は、ギガビット接続目標を達成するためにファイバーオプティックインフラへの積極的な投資を行っています。企業および住宅ユーザー向けの安全で高速なネットワークへの需要の増加は、スマートシティと産業オートメーションの開発と相まって、データファイバーオプティックケーブルの継続的な需要を牽引しています。

中東・アフリカ(MEA):この地域は、特にGCC諸国(例:UAE、サウジアラビア)および北アフリカの一部で、高い成長の可能性を特徴としています。最新のデジタルインフラの構築、スマートシティ(NEOMなど)の開発、および石油からの経済の多角化への多額の政府投資が主要な需要ドライバーです。低いベースから始まりますが、新しい都市中心部と地域接続のためのファイバーオプティック展開のペースは急速に加速しています。

南米:南米のデータファイバーオプティックケーブル市場は、中程度の成長で発展しています。ブラジルとアルゼンチンは、インターネット普及率の増加、政府支援のブロードバンド拡張プロジェクト、および既存の通信インフラの近代化に牽引され、市場規模でリードしています。課題には、経済の安定性と規制の枠組みのばらつきが含まれますが、接続性の向上に対する根本的な需要は、一貫した成長要因です。

データファイバーオプティックケーブル市場は、その開発、展開、および全体的なダイナミクスに大きな影響を与える規制、業界標準、および政府政策の複雑な網の中で運営されています。これらの規制は、相互運用性を確保し、公正な競争を促進し、消費者を保護し、主要な地理的地域全体でデジタルインクルージョンを推進することを目的としています。

国際標準化機関である国際電気通信連合(ITU)、国際電気標準会議(IEC)、および電気通信産業協会(TIA)は、重要な役割を果たしています。これらは、シングルモードファイバー市場(例:G.652、G.657)およびマルチモードファイバー市場(例:OM1-OM5)、コネクタタイプ、およびテスト手順の仕様を定義し、グローバルな互換性とパフォーマンスベンチマークを保証します。これらの標準への準拠は、機器メーカーとネットワークオペレーターの両方にとって非常に重要です。

政府の政策は市場成長の主要なドライバーであり、特にデジタルデバイドの解消とブロードバンドアクセス促進に焦点を当てたイニシアチブです。米国でのユニバーサルサービス義務(USO)基金、EUの2030年デジタルコンパス、およびインドのBharatNetプロジェクトのようなプログラムは、特に地方およびサービス不足地域でのファイバーオプティックインフラの展開を直接奨励および補助します。これらの政策は、インフラ投資に資金と規制の明確性を提供することにより、パッシブ光ネットワーク市場(PON)および関連機器(ファイバーオプティックケーブルを含む)の需要を刺激します。ネット中立性規制は、論争の的ではありますが、均等なアクセスを確保するために、より高い帯域幅のプロビジョニングを必要とする可能性があるため、ネットワーク容量計画に間接的に影響を与えます。

最近の政策動向には、クリティカルインフラ保護への注力の増加が含まれ、ケーブルルーティング、物理的セキュリティ、およびサプライチェーンの整合性に関するより厳格なガイドラインにつながっています。EU(GDPR)のような地域でのデータ主権法も、ローカルデータセンターの建設を推進しており、それによってデータセンター内外の接続のためのデータファイバーオプティックケーブルの地域需要を刺激しています。さらに、ケーブル材料、製造プロセス、および廃棄物処理に関する環境規制は、メーカーに、より持続可能でリサイクル可能なソリューションを推進しており、長期的に光ファイバー市場全体の材料選択と生産コストに影響を与えています。

データファイバーオプティックケーブル市場のサプライチェーンは複雑で、特殊な原材料への上流依存性と複雑な製造プロセスによって特徴付けられます。このサプライチェーンの整合性と安定性は、市場のパフォーマンスにとって不可欠であり、混乱は大幅な価格変動とプロジェクトの遅延につながる可能性があります。

上流では、最も重要な原材料は高純度のシリカガラスであり、これが光ファイバーのコアを形成します。このシリカは、細い光ファイバーに引き伸ばされる前に、精密に設計されたガラスロッドである光ファイバープリフォーム市場に加工されます。その他の重要な原材料には、クラッド、バッファリング、およびジャケット(例:ポリエチレン、PVC、フッ素樹脂)の形成に使用されるさまざまなプラスチックおよびポリマー、ならびに強化材(例:アラミドヤーン、鋼線、ガラス強化プラスチック)が含まれます。コーティングおよびドーピング用の特殊化学品も、ファイバーパフォーマンス特性を向上させるために不可欠です。

調達リスクは著しいです。高純度シリカの製造とそれに続く光ファイバープリフォーム市場は、資本集約的であり、少数のグローバルプレーヤーに集中しているため、潜在的なボトルネックが生じています。地政学的な緊張、貿易紛争、および自然災害は、これらの特殊な投入物の供給を混乱させる可能性があります。例えば、特定の化学輸出の制限や製造品への輸入関税は、ファイバーオプティックケーブルの生産コストに直接影響を与える可能性があります。さらに、ファイバー描画およびケーブル製造はエネルギー集約型プロセスであるため、エネルギーコストは大きな役割を果たし、市場はグローバルな石油およびガス価格の変動の影響を受けやすくなっています。

歴史的に、市場は過剰供給と供給不足の期間を経験しており、価格変動につながっています。光ファイバープリフォーム市場の供給不足は、過去にファイバー価格の上昇を直接招き、ケーブルメーカーの収益性に影響を与え、その結果、通信事業者のプロジェクト予算に影響を与えました。逆に、過剰能力の期間は価格を下落させ、需要を刺激しました。最近のグローバルサプライチェーンの混乱、特に物流および原材料の入手可能性に関連するものは、リードタイムの増加と業界全体の投入コストの上昇につながっています。メーカーは、これらのリスクを軽減し、進行中のグローバル経済および政治的不確実性に直面して回復力を確保するために、垂直統合と原材料調達の多様化にますます焦点を当てており、より広範な通信インフラ市場の安定を確保しています。

日本のデータファイバーオプティックケーブル市場は、高度に発達したデジタルインフラと、技術革新および高速通信への強い需要に支えられています。市場規模は、2025年までに約232億ドルのグローバル市場の一部を形成しており、国内では推定数千億円規模になると見込まれています。この市場は、成熟した通信インフラ、データセンターへの継続的な投資、および5Gネットワークの広範な展開によって牽引されています。特に、NTTグループなどの日本の通信事業者は、FTTH(Fiber-to-the-Home)の普及に多大な貢献をしており、これは、全国の家庭にギガビット級のインターネット接続を提供するという政府の目標と一致しています。これは、シングルモードファイバーの需要を押し上げています。また、データセンター市場の拡大、特にクラウドサービスの需要増加とIoTデバイスの普及は、データセンター内およびデータセンター間の相互接続に高品質なファイバーオプティックケーブルの需要を増加させています。

日本国内の主要な企業としては、NTTグループ(NTT-MEなど)が通信インフラの主要プレイヤーであり、光ファイバーケーブルの敷設と保守に不可欠な役割を果たしています。また、古河電気工業や住友電気工業などの大手電線メーカーは、長年にわたり光ファイバーおよびケーブルの製造において世界的なリーダーであり、日本国内のインフラ整備に貢献しています。これらの企業は、高度な技術力と品質管理により、国内外の市場で競争力を持っています。さらに、ヤフー株式会社(Zホールディングスグループ)のようなテクノロジー企業も、自社のサービス提供のためにデータセンターインフラを拡充しており、ファイバーオプティックケーブルの需要を創出しています。このセグメントにおける主要な規制・標準フレームワークには、電気通信事業法、および情報通信機器に関する各種JIS(日本産業規格)があります。これらは、通信ネットワークの信頼性、安全性、および相互運用性を確保するための基準を設定しています。

流通チャネルは、直接販売(大手通信事業者やシステムインテグレーターへの直接販売)、代理店販売、およびeコマースプラットフォームを通じた販売など、多様です。日本の消費者は、高品質、信頼性、および優れたカスタマーサービスを重視する傾向があります。彼らは、最新の技術動向に敏感であり、高速かつ安定したインターネット接続を求めています。したがって、製品の性能と長期的な運用コストが、購入決定において重要な要素となります。持続可能性への関心も高まっており、環境に配慮した製品や製造プロセスが評価されています。市場の成長は、地方のデジタルデバイド解消、スマートシティ構想の推進、および産業オートメーションの進化によってさらに加速すると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の独自の調査手法は、総データ収集努力の75%を占める一次調査に重点を置いています。このアプローチは、主要な業界参加者と直接連携することにより、最新かつ詳細で検証済みの市場インサイトを保証します。インタビューは、構造化されたアンケートと詳細な議論を通じて実施され、バリューチェーン全体にわたる多様なステークホルダーを対象としています。

「アプリケーション別データファイバーオプティックケーブル」に関する本調査で関与した主要なステークホルダーは次のとおりです。

当社の一次調査アウトリーチには、データファイバーオプティックケーブルエコシステム全体にわたる企業が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネジメントディレクター、オプティカルコネクティビティ | 30% |

| ネットワークプランニング&インフラストラクチャヘッド | 25% |

| リードエンジニア、自動車センシング&インフォテインメント | 25% |

| サプライチェーンマネージャー、電子部品 | 20% |

| Company Type | Representation (%) |

|---|---|

| ファイバーオプティックケーブルメーカー | 30% |

| 通信インフラプロバイダー | 25% |

| 自動車電子機器サプライヤー | 20% |

| 産業オートメーションインテグレーター | 15% |

| データセンターオペレーター | 10% |

当社の調査の残りの25%は、堅牢な二次調査に充てられており、これは市場理解、一次インサイトの検証、および市場トレンドの特定のための基盤層として機能します。このフェーズでは、信頼できる権威ある情報源からの広範なデータ収集が含まれ、当社の調査結果の独自性と完全性を維持するために、他の市場調査ウェブサイトからのデータは一切使用しません。

活用された主要な二次データソースは次のとおりです。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用しており、さらに多段階のデータ三角測量によって強化されています。これにより、さまざまな市場次元にわたる包括的なカバレッジと検証が保証されます。

トップダウンアプローチ:マクロ経済指標、業界成長率、および広範な技術採用トレンドに基づいた総アドレス可能市場(TAM)を推定し、次にアプリケーション、タイプ、および地域別にセグメント化します。

ボトムアップアプローチ:詳細なデータポイントから市場規模を構築することに焦点を当てます。データファイバーオプティックケーブル市場の場合、これには以下が含まれます。

データ三角測量には、一次インタビュー、二次調査、および経済モデルからのインサイトを相互参照して、分析の各段階で市場推定値を検証および精製することが含まれます。

すべての定量的および定性的な市場予測について、88%の推定データ精度レベルを保証します。この高レベルの精度は、いくつかの厳格な品質管理対策を通じて維持されます。

提供されたデータには特定の最近のM&Aや製品発売は詳述されていませんが、CorningやYangtze Optical Fibre & Cableのような企業は一貫して革新を続けています。市場の10.1%のCAGRは、高まるデータ伝送需要を満たすための高度なソリューションへの継続的な投資を示しています。

原材料価格の変動、複雑な製造プロセス、ZTTやBelden Electronicsなど20社以上の企業間の激しい競争が主な課題です。地政学的な緊張も、世界的な需給バランスを混乱させる可能性があります。

増加する世界的なデータトラフィック、5Gネットワークの拡大、および産業全体での高帯域幅アプリケーションの採用増加が、市場の10.1%のCAGRを牽引しています。自動車、電子・電気、オートメーション分野からの需要が主要な触媒となっています。

パンデミック後の時代はデジタルトランスフォーメーションを加速させ、堅牢なネットワークインフラへの需要を押し上げました。リモートワークの増加とデジタルエンターテイメントの消費は、高速接続の必要性を強化し、2033年までに231億ドルの評価額という市場の軌道を維持しました。

長距離データ伝送において同等の速度と容量を提供する直接的な代替品はありませんが、5Gや衛星インターネットのようなワイヤレス通信の進歩は、ラストマイル接続の代替手段を提供します。しかし、これらはファイバーオプティックバックボーンを完全に置き換えるというよりも、補完することが多いです。

研究開発のトレンドは、伝送速度の向上、ケーブルあたりのファイバー数の増加、および過酷な環境での耐久性の向上に焦点を当てています。シングルモードおよびマルチモードファイバー設計の革新は、信号損失の低減とリーチの延長を目指しており、石油化学産業などの多様な分野でのアプリケーションをサポートしています。