1. ダイヤモンド熱拡散板市場の投資環境はどうなっていますか?

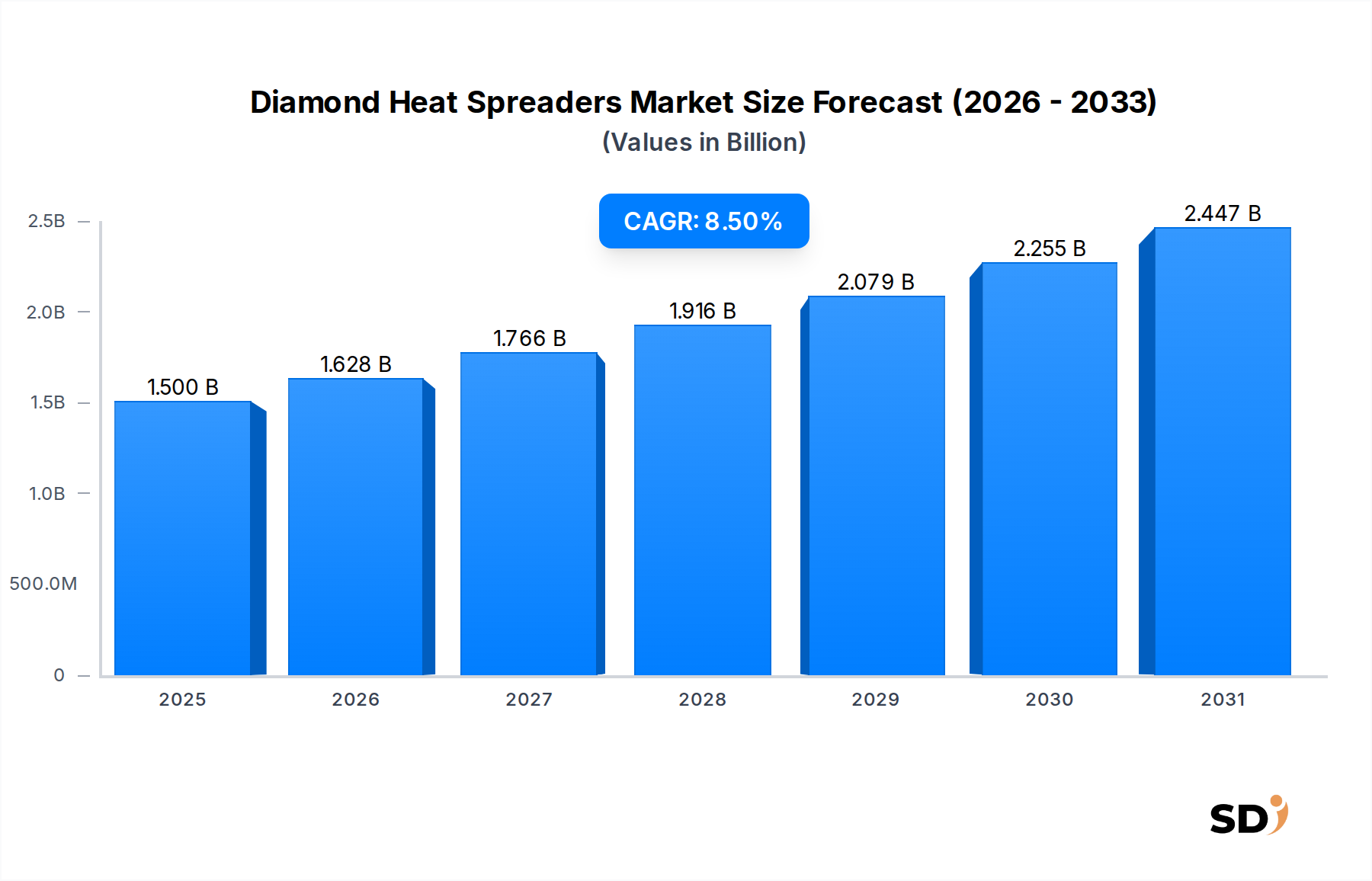

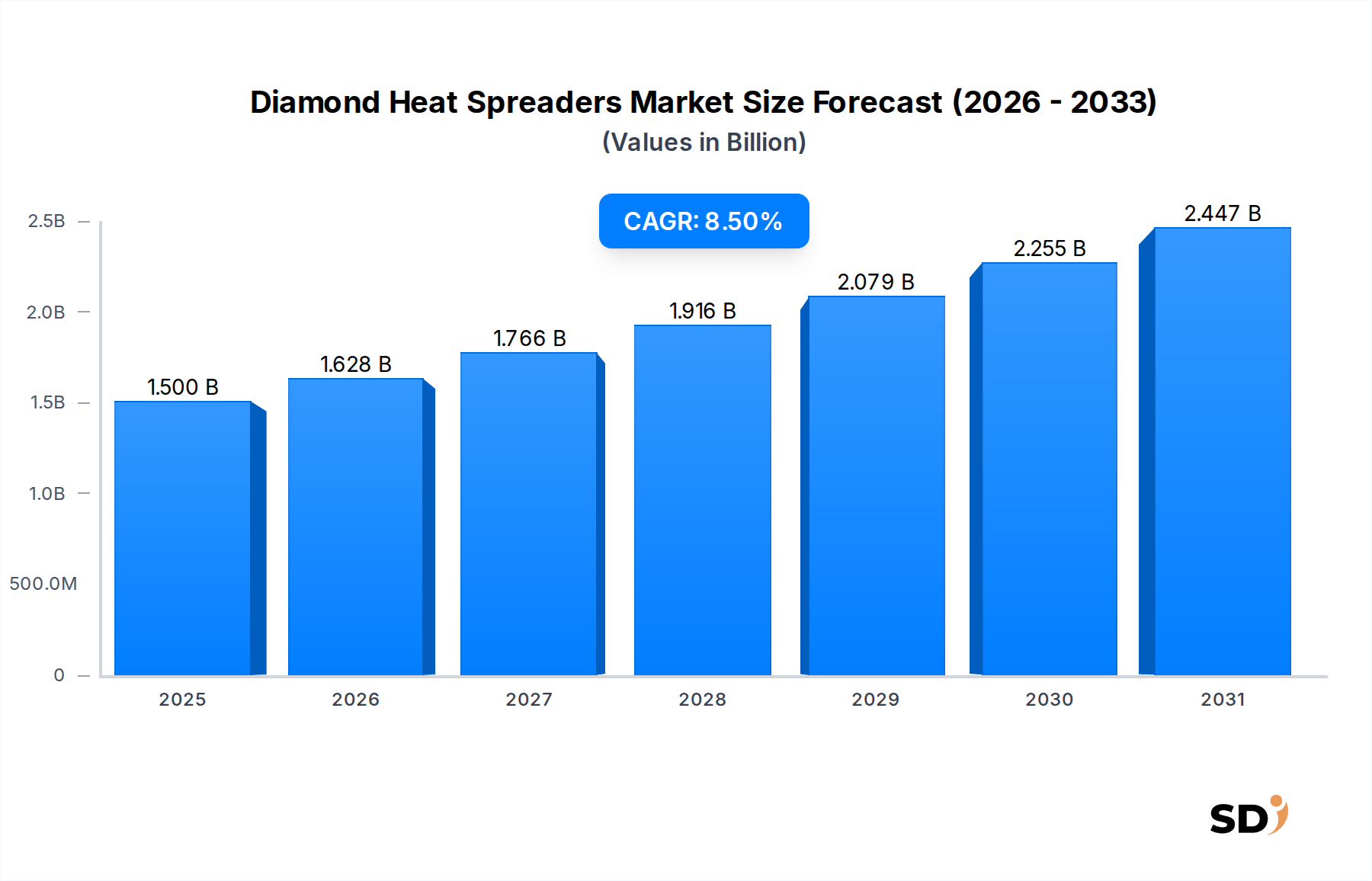

ダイヤモンド熱拡散板市場は、2033年までに15億ドルに達し、8.5%のCAGRで成長すると予測されており、関心が高まっています。投資活動は、半導体および航空宇宙分野からの需要を満たすための先端材料の研究開発と製造拡大に焦点を当てています。Element SixやII-VI Incorporatedのような主要企業が、社内開発を推進しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ダイヤモンド熱拡散板

ダイヤモンド熱拡散板Senior Research Analyst

グローバルなダイヤモンドヒートスプレッダー市場は、高性能電子システムにおける高度な熱管理ソリューションへの需要の高まりに牽引され、堅調な拡大を経験しています。2025年に15億ドルと推定される市場は、2026年から2034年の予測期間中に8.5%の複合年間成長率(CAGR)で成長し、2034年には約31.2億ドルに達すると予測されています。この軌道は、電子部品の継続的な小型化と電力密度の増加に根本的に裏打ちされており、より優れた放熱能力が必要とされています。

主要な需要ドライバーには、パワーアンプや基地局に不可欠な高効率熱管理を必要とする5Gインフラの広範な展開、および高性能コンピューティング(HPC)および人工知能(AI)データセンターの普及が含まれます。これらのアプリケーションでは、過熱を防ぎ、重要なコンポーネントの動作安定性と寿命を確保するために、ダイヤモンドの比類なき熱伝導率が求められます。さらに、急成長中の電気自動車(EV)セクターは、高出力インバーターおよびバッテリー管理システムにより、ダイヤモンドヒートスプレッダーの重要な成長ベクトルとなっています。航空宇宙および防衛セクターも、極限環境下での堅牢で信頼性の高いシステムにダイヤモンドの特性を活用して、相当に貢献しています。より広範な半導体デバイス市場は、次世代プロセッサとメモリモジュールが熱的限界を押し広げるにつれて、主要な受益者となっています。ダイヤモンド材料の採用は、さまざまな業界でシステム信頼性とパフォーマンスへの戦略的投資を表します。この成長は、ハイエンドで高性能なオプションを提供することにより、全体的な熱管理ソリューション市場にも利益をもたらします。特に合成ダイヤモンドの化学気相成長(CVD)における製造プロセスの革新は、これらの高度な材料のコスト削減と適用範囲の拡大に不可欠であり、合成ダイヤモンド市場とその派生製品の持続的な好調な見通しを保証します。

半導体アプリケーションセグメントは、ダイヤモンドヒートスプレッダー市場において圧倒的な支配的な勢力であり、相当な収益シェアを占め、堅調な成長の可能性を示しています。この優位性は、現代の半導体デバイスがもたらす固有の熱的課題に直接起因しており、これらのデバイスはますます高まる電力密度と小型化されたフォームファクターによって特徴付けられています。高度なマイクロプロセッサ(CPU)、グラフィックス処理ユニット(GPU)、パワーモジュール、およびRFデバイスは、しばしば100 W/cm²を超える significant localized heat fluxes を発生させます。銅やアルミニウムなどの従来の放熱材料は、これらの極端な条件下ではますます不十分となり、パフォーマンスの低下、信頼性の低下、および運用寿命の短縮につながります。

ダイヤモンドは、その卓越した熱伝導率(特定のグレードでは最大2000 W/m.K)により、重要なソリューションを提供します。ホットスポットから効率的に熱を分散させ、半導体デバイスが最適な温度で動作できるようにし、それによってパフォーマンスを最大化し、デバイスの寿命を延ばします。AIおよび機械学習ワークロードによって牽引されるデータセンターでの高性能コンピューティング(HPC)に対する飽くなき需要は、ダイヤモンドヒートスプレッダーを組み込んだ高度なパッケージングソリューションに大きく依存しています。同様に、5Gテクノロジーの急速な展開、特にミリ波実装では、高電力エレクトロニクス市場の重要なコンポーネントであるGaNベースのパワーアンプに高効率の熱管理が必要です。Element SixやII-VI Incorporatedのような企業は、この分野の主要プレイヤーであり、これらの厳格な要件を満たすためにダイヤモンドの成長と統合技術を継続的に革新しています。

ダイヤモンドヒートスプレッダー市場の半導体アプリケーションセグメントの成長は、単に持続しているだけでなく、いくつかのマクロレベルの技術トレンドにより加速しています。モノのインターネット(IoT)の普及は、電力効率が高く、かつ熱的に安定したチップを必要としています。さらに、高周波および高電力アプリケーションでしばしば使用される窒化ガリウム(GaN)や炭化ケイ素(SiC)などの材料を含む化合物半導体市場の進化は、ダイヤモンドの優れた熱特性から本質的に恩恵を受けています。これらの新しい材料がデバイスパフォーマンスの限界を押し広げるにつれて、同様に高度な熱インターフェイスの必要性が最優先事項となります。高価値、高性能アプリケーションが、わずかなコスト削減よりも熱パフォーマンスを優先し続けるにつれて、セグメントのシェアはさらに統合されると予想され、ダイヤモンドヒートスプレッダーは贅沢品というよりは不可欠なコンポーネントと見なされるようになっています。このトレンドは、ダイヤモンドが高性能技術セラミックスの傘下に入るため、より広範な先進セラミックス市場にも影響を与えています。

ダイヤモンドヒートスプレッダー市場は、その成長軌道と採用パターンを collectively shape する強力なドライバーと特定の制約の融合によって影響を受けています。主なドライバーは、電子デバイスの電力密度の増大です。最新の集積回路、パワーモジュール、およびオプトエレクトロニクスコンポーネントは、小型化されたフットプリント内でますます高い出力で動作するように設計されています。例えば、最新のCPUは、数平方センチメートルの範囲内でしばしば200W以上を放散し、従来の金属の熱伝導率をはるかに超える熱伝導率を持つ材料を必要とする熱流束を生成します。この熱管理の課題は、ダイヤモンドヒートスプレッダーの需要を直接下支えします。

もう一つの重要なドライバーは、5G通信インフラの迅速な展開です。5G基地局およびアクティブアンテナユニットは、高出力RFコンポーネント(GaNベースのパワーアンプなど)を使用しており、これらは継続的な高負荷条件下で信頼性高く動作する必要があります。これらのデバイスの熱要件は非常に厳格であり、パフォーマンスと寿命は効率的な熱除去と直接相関しています。ダイヤモンドヒートスプレッダーは、最適な動作温度を維持するために必要な熱経路を提供し、それによってネットワークの安定性を確保し、エネルギー消費を最小限に抑えます。さらに、**ポータブルおよびウェアラブルエレクトロニクスにおける小型化トレンド**は、しばしば低電力ではありますが、依然として高効率で薄型の熱ソリューションを必要としており、プレミアムセグメントにとってダイヤモンドは魅力的な選択肢となっています。

逆に、市場には significant constraints が影響を与えています。合成ダイヤモンドの製造コストの高さは、依然として notable barrier です。高品質な熱的ダイヤモンドを生成するための化学気相成長(CVD)および高圧高温(HPHT)法は、どちらも capital-intensive で energy-intensive なプロセスであり、代替材料と比較して unit cost が高くなります。このコスト要因は、価格に敏感な、または大量のコンシューマーエレクトロニクスアプリケーションでの採用を制限する可能性があります。もう一つの制約は、**代替熱インターフェース材料(TIM)および放熱ソリューションとの競争**です。銅、アルミニウム、グラファイト、熱分解グラファイトシート、および高度な炭素複合材などの材料は、多くのアプリケーションでより低コストの代替品を提供します。どれもダイヤモンドの絶対的な熱性能には匹敵しませんが、極端な熱要件が存在しないアプリケーションには adequate solutions を提供し、それによって市場をセグメント化します。最後に、特殊なダイヤモンド前駆体および成長装置の**サプライチェーンの複雑さ**は、ボラティリティをもたらし、合成ダイヤモンド市場内での生産スケジュールとコストに影響を与える可能性があります。

ダイヤモンドヒートスプレッダー市場は、specialized material science companies と advanced component manufacturers を含む、集中的な競争環境によって特徴付けられます。これらのエンティティは、proprietary diamond synthesis and processing technologies を活用して、さまざまな demanding applications across various demanding applications に高性能熱管理ソリューションを提供しています。

ダイヤモンドヒートスプレッダー市場では、パフォーマンスの向上、コスト削減、およびアプリケーション範囲の拡大を目的とした継続的な革新と戦略的開発が見られます。

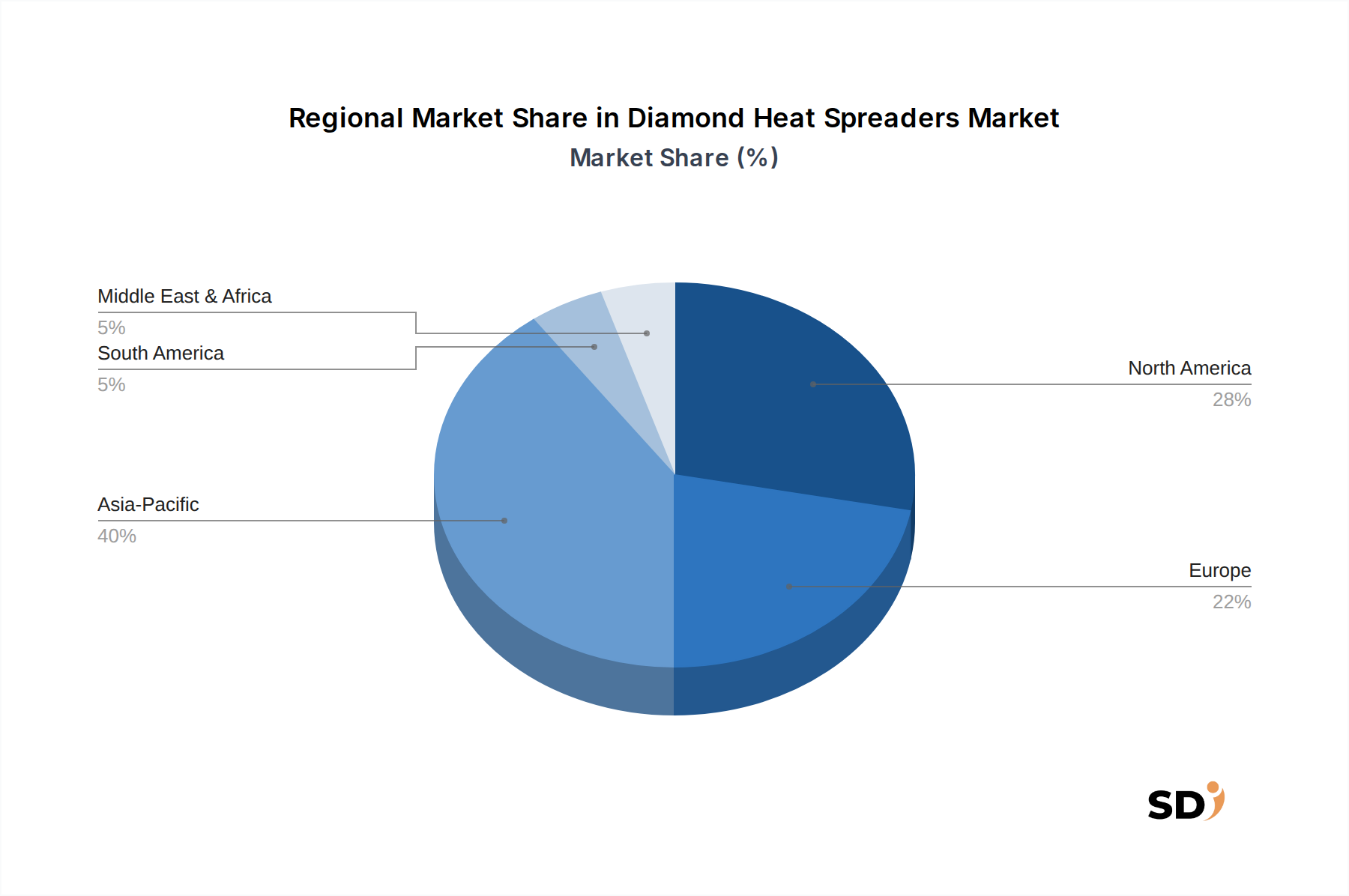

ダイヤモンドヒートスプレッダー市場は、工業化のレベル、技術導入、および主要な最終用途セクターへの投資のレベルが異なることから、 distinct regional dynamics を示しています。アジア太平洋地域は、最大かつ最も急速に成長している地域として identified されており、北米とヨーロッパは、 significant innovation を持つ成熟した、しかし堅調な市場を表しています。

アジア太平洋地域は、現在ダイヤモンドヒートスプレッダー市場で dominant revenue share を保持しており、予測期間中に highest CAGR を示すと projected されています。このリーダーシップは、主に中国、韓国、台湾、日本における地域の大規模なエレクトロニクス製造エコシステムに起因しています。これらの国々は、半導体製造、高度なパッケージング、および5Gインフラ展開の世界的なハブであり、高性能熱管理ソリューションに対する飽くなき需要につながっています。急速な工業化、可処分所得の増加、および技術進歩を支援する政府のイニシアチブは、成長をさらに促進します。この地域における半導体デバイス市場の robust growth は、ダイヤモンドヒートスプレッダーの採用増加に直接翻訳されます。

北米は、高度な研究開発、防衛、航空宇宙、および高性能コンピューティングセクターでの high adoption rates を特徴とする、ダイヤモンドヒートスプレッダーの significant market を構成しています。アジア太平洋地域と比較してより成熟した市場ではありますが、データセンター、スーパーコンピューター、および特殊な軍事アプリケーションにおける continuous innovation によって牽引される steady growth を示しています。最先端技術の開発に焦点を当てていることに加え、厳格なパフォーマンス要件により、持続的な需要が保証されています。この地域は、先進セラミックス市場における主要なイノベーターでもあります。

ヨーロッパは、consistent、 albeit moderate な成長を持つもう一つの成熟した市場を表しています。ヨーロッパでのダイヤモンドヒートスプレッダーの需要は、主に robust automotive electronics industry(特に電気自動車向け)、industrial power electronics、および通信インフラへの ongoing investments によって牽引されています。ドイツ、フランス、英国などの国々は、これらの技術的進歩の最前線にあり、ハイエンド熱管理ソリューションの stable demand environment を育成しています。

中東・アフリカ(MEA)は、現在 smaller market share ですが、 notable growth potential を持つ新興市場です。この地域の expansion は、デジタルインフラへの投資増加、都市化プロジェクト、および石油依存型経済からの多様化によって支えられています。 nascent だが成長しているエレクトロニクス製造能力と高度な技術の導入は、ダイヤモンドヒートスプレッダーの需要を progressive に駆動すると予想されています。

ダイヤモンドヒートスプレッダー市場のサプライチェーンは複雑であり、specialized raw materials および manufacturing processes への upstream dependencies によって特徴付けられます。化学気相成長(CVD)または高圧高温(HPHT)法によって製造される合成ダイヤモンドの主な原材料には、メタン、水素、および場合によっては窒素(CVD用)、またはグラファイト前駆体および金属触媒(HPHT用)などの高純度炭素含有ガスが含まれます。これらのガスの high-purity variants の調達は critical であり、 limited number of specialized suppliers から inherent sourcing risks をもたらす可能性があります。

主要な入力(特にガス料金)の価格ボラティリティは、合成ダイヤモンドの製造コストに significant impact を与える可能性があります。CVDおよびHPHTプロセスの両方とも energy-intensive であるため、生産コストは global energy markets の変動の影響を受けやすくなります。基本的な炭素前駆体の underlying cost は relatively stable のままですが、合成ダイヤモンド市場の production process の特殊な性質により、全体的なコストは commodity price swings よりも technological advancements、 economies of scale、および proprietary intellectual property によってより影響を受けます。これらの特殊な前駆体を生産する、または製造施設を収容する地域の geopolitical events または natural disasters は、サプライチェーンの混乱をもたらし、ダイヤモンドヒートスプレッダーの生産スケジュールとリードタイムに影響を与える可能性があります。

さらに、ダイヤモンド合成に必要な装置(例:CVD用のプラズマリアクター、HPHT用の大型プレス)は highly specialized であり、しばしば a concentrated pool of suppliers から提供されます。この upstream segment での any disruption は、市場全体に ripple effects をもたらす可能性があります。これらのリスクを軽減するための努力には、原材料サプライヤー、装置メーカー、およびダイヤモンド生産者間の戦略的パートナーシップ、ならびに製造能力の geographical diversification への投資が含まれます。業界はまた、コスト管理とサプライチェーンのレジリエンスに critical な、エネルギー消費を削減し、材料収率を改善するためにプロセスを continuous に最適化しようとしています。

ダイヤモンドヒートスプレッダー市場は inherently global であり、 specialized manufacturing capabilities および continents across continents の多様な最終用途アプリケーションによって牽引される significant international trade flows によって特徴付けられます。主要な貿易回廊は通常、先進的な合成ダイヤモンド生産能力を持つ地域から、主要なエレクトロニクス製造およびR&Dハブへと伸びています。ダイヤモンドヒートスプレッダーおよび生合成ダイヤモンドの主要輸出国には、中国、日本、米国、および英国など、 robust material science sectors および CVD/HPHT技術への significant investment を持つ国が含まれます。これらの国々は、高品質で高熱伝導率のダイヤモンド材料を生産するための技術的専門知識とインフラストラクチャを持っています。

逆に、主要な輸入国は、主に high-volume electronics manufacturing、advanced packaging facilities、および significant defense/aerospace industries を持つ国々です。これには、国内の半導体デバイス市場における高性能熱管理への demand が substantial である米国、ドイツ、韓国、台湾、およびヨーロッパの他の地域が含まれます。貿易は、完成したダイヤモンドヒートスプレッダーコンポーネント、または輸入国のオリジナル機器メーカー(OEM)によって複雑な電子アセンブリに統合される先進的なダイヤモンド基板さえも含むことがあります。

関税および非関税障壁は、国境を越えた貿易量に significant impact を与える可能性があります。最近の貿易政策、特に major economic blocs (例:米中貿易摩擦)間では、advanced materials および electronics を含む一部のハイテクコンポーネントに関税が課されています。ダイヤモンドヒートスプレッダーへの直接的な関税は、その分類によって nuanced されるかもしれませんが、関連する半導体コンポーネントまたは産業材料への関税は、これらのヒートスプレッダーを組み込んだ最終製品のコストを間接的に増加させる可能性があります。さらに、特に dual-use (商業用および防衛用)アプリケーションを持つ sensitive technologies への輸出管理は、特定の地域またはエンティティへの高性能ダイヤモンド材料のフローを制限する可能性があります。これらの非関税障壁は、 careful compliance を必要とし、管理上の負担の増加とリードタイムの延長につながる可能性があります。これらの政策は、サプライチェーンの多様化および地域化のイニシアチブを奨励しており、一部の企業はリスクを軽減するために国内生産または政治的に連携したパートナーからの調達を検討しており、通信機器市場およびその他の戦略的セクターの global dynamics に影響を与えています。

ダイヤモンドヒートスプレッダーの日本市場は、その世界的な重要性と同様に、高度な技術への強い需要に支えられています。日本の電子機器産業、特に半導体、通信、自動車分野は、世界をリードする技術革新と厳格な品質基準で知られています。市場規模については、世界市場が2034年までに31.2億ドルに達すると予測されていることを考慮すると、日本市場は、その高度な技術インフラと精密製造能力により、この成長のsignificant portion を占めると考えられます。特に、日本の経済は高品質な製品と技術的進歩を重視する傾向があり、これはダイヤモンドヒートスプレッダーのような高性能材料の採用を後押ししています。

日本国内では、A.L.M.T. Corp. のような企業が、hard materials および precision engineering における expertise を活かし、熱管理ソリューションを提供しています。Element Six や II-VI Incorporated のようなグローバル企業も、日本市場で active です。これらの企業は、日本の高度な製造業のニーズに応えるために、local subsidiaries または strong partnerships を通じて運営しています。日本の半導体製造能力は世界的に有名であり、これらの企業は、最先端の半導体デバイスの熱管理要件を満たすために、ダイヤモンドヒートスプレッダーの提供に注力しています。

日本におけるregulatory framework は、製品の安全性と品質を保証することに重点を置いています。ダイヤモンドヒートスプレッダー自体は特定の規制対象ではないかもしれませんが、それが組み込まれる電子機器は、電気用品安全法(PSE法)や、より広範な分野ではISO基準やJIS(日本工業規格)などの基準に準拠する必要があります。特に、熱管理が重要となる半導体や高電力デバイスにおいては、それらの性能と信頼性を保証するための厳格な品質管理とテストが求められます。

流通チャネルとしては、日本の市場では、OEM(相手先ブランド製造)への直接販売が一般的です。これは、高度な技術製品のサプライヤーとメーカーとの間の紧密な協力関係によって促進されます。また、専門商社や代理店が、中小企業や特定のニッチ市場へのアクセスを提供する上で重要な役割を果たしています。消費者行動の観点では、日本市場は、製品の reliability、performance、および longevity を重視する傾向があります。コストパフォーマンスも重要ですが、 premium products の場合、品質と革新性が優先されることが多いです。これは、ダイヤモンドヒートスプレッダーのような advanced materials の採用を support します。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な市場規模測定および予測手法は、一次調査に重点を置いており、全体的な調査努力の約75%を占めています。業界関係者とのこのような広範な関与により、リアルタイムの市場ダイナミクス、定量化できない定性的な洞察、および二次データの検証が確実に行われます。当社の一次調査戦略には、ダイヤモンドヒートスプレッダ市場のバリューチェーン全体にわたる詳細なインタビューが含まれており、オピニオンリーダー、意思決定者、および技術専門家を対象としています。

本レポートでインタビューした主要な関係者は以下のとおりです。

当社の一次調査プロセスへの参加者は、ダイヤモンドヒートスプレッダのエコシステムに不可欠な多様な企業タイプを代表しており、包括的なビューを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| エンジニアリング担当VP | 25% |

| サプライチェーンディレクター | 25% |

| 製品ラインマネージャー | 25% |

| 最高技術責任者(CTO) | 25% |

| Company Type | Representation (%) |

|---|---|

| ダイヤモンド材料サプライヤー | 20% |

| ヒートスプレッダ製造業者 | 25% |

| 半導体デバイスメーカー | 20% |

| 航空宇宙・防衛関連企業 | 15% |

| 通信機器メーカー | 20% |

残りの25%の研究努力は、包括的な二次調査および厳格な業界ベンチマーキングに捧げられています。このフェーズは、一次調査の結果を情報提供し補完する基礎データ、業界レポート、企業業績、および市場トレンドを提供します。当社のアナリストは、評判が良く検証可能な情報源からデータを綿密に収集し、包括的な市場ビューを構築します。

活用された主要な二次データソースは次のとおりです。

当社の市場推定手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、精度と信頼性を最大限に高めるために、マルチレベルのデータトライアンギュレーションによってさらに強化されています。トップダウンアプローチには、市場全体の規模を評価し、アプリケーション、タイプ、および地域に基づいてセグメント化することが含まれます。逆に、ボトムアップアプローチは、個々のデータポイントから市場規模を詳細レベルで集計し、より広範なセグメントに外挿します。

ボトムアップ市場規模の計算では、特定のメトリックと変数が考慮されます。

データトライアンギュレーションには、一次インタビューから収集された洞察と二次ソースから取得されたデータを相互参照することが含まれます。この反復的な検証プロセスは、不一致を特定し、仮説を洗練し、市場予測の整合性を強化するのに役立ちます。この包括的なアプローチにより、アプリケーション(航空宇宙、国家防衛、通信、半導体、その他)、タイプ(1000-1500 W/m.K、1500-2000 W/m.K、その他)、および指定されたすべての地域および国にわたる詳細な市場規模を提供できます。

信頼性の高い市場インテリジェンスを提供するという当社のコミットメントは、厳格なデータ精度および品質管理プロセスに反映されています。本レポートで提示されるすべての市場数値および予測に対して、85〜90%の推定データ精度レベルを保証します。この高レベルの精度は、次のように達成されます。

ダイヤモンド熱拡散板市場は、2033年までに15億ドルに達し、8.5%のCAGRで成長すると予測されており、関心が高まっています。投資活動は、半導体および航空宇宙分野からの需要を満たすための先端材料の研究開発と製造拡大に焦点を当てています。Element SixやII-VI Incorporatedのような主要企業が、社内開発を推進しています。

障壁には、高い研究開発コスト、合成ダイヤモンドのような材料の特殊な製造プロセス、および知的財産が含まれます。A.L.M.T.Corp.やSmiths Interconnectのような既存企業は、材料の専門知識と航空宇宙および国防分野向けのアプリケーション固有の認証を通じて、競争優位性を確立しています。

アジア太平洋地域は、広範な半導体製造基盤と電子機器生産により、最大の市場シェアを占めると予測されています。中国、日本、韓国などの国々は、通信や半導体などのアプリケーションにおける主要な消費者です。

合成ダイヤモンド熱拡散板の製造はエネルギー集約的なプロセスであるため、エネルギー効率は主要なESGの考慮事項です。製造業者は、より持続可能な生産方法とサプライチェーンの透明性を模索しています。電子機器のエネルギー効率を向上させる製品の役割は、間接的に肯定的な環境影響をもたらします。

ダイヤモンド熱拡散板市場は、2033年までに15億ドルの評価額に達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)8.5%で成長すると予測されています。

アジア太平洋地域が最大のシェアを占めると予測されていますが、中東・アフリカ地域や南米の一部は、新興の成長機会を示しています。通信インフラへの投資増加や、地域ごとの半導体開発は、これらの地域でのより高い成長率を促進する可能性があります。