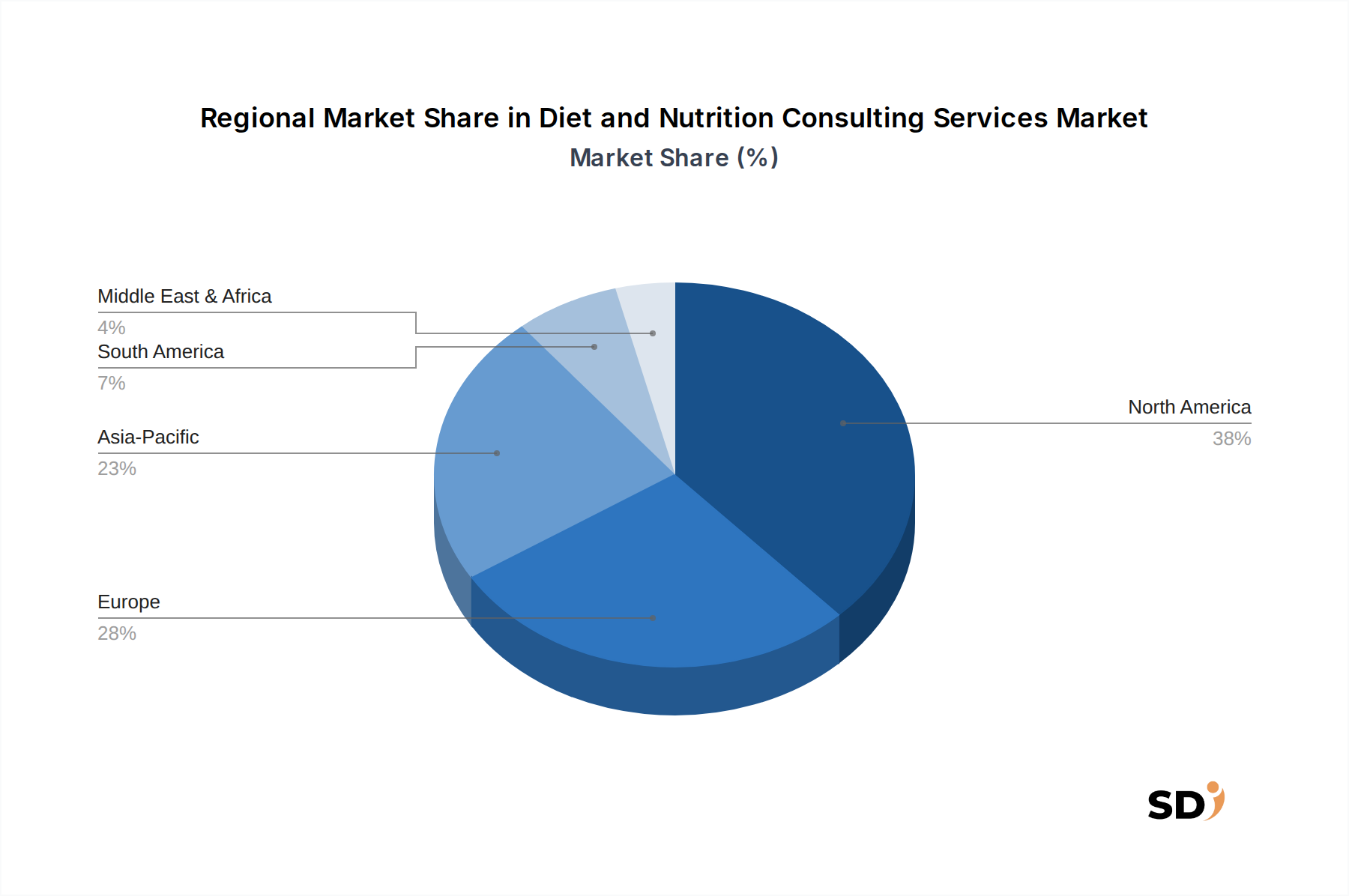

1. 現在、ダイエット・栄養コンサルティングサービス市場をリードしている地域はどこですか?

北米は38%と推定される最大の市場シェアを占めています。この優位性は、健康意識の高さ、十分な可処分所得、予防的および治療的な栄養指導をサポートする確立された医療インフラに起因しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ダイエット・栄養コンサルティングサービス

ダイエット・栄養コンサルティングサービスSenior Research Analyst

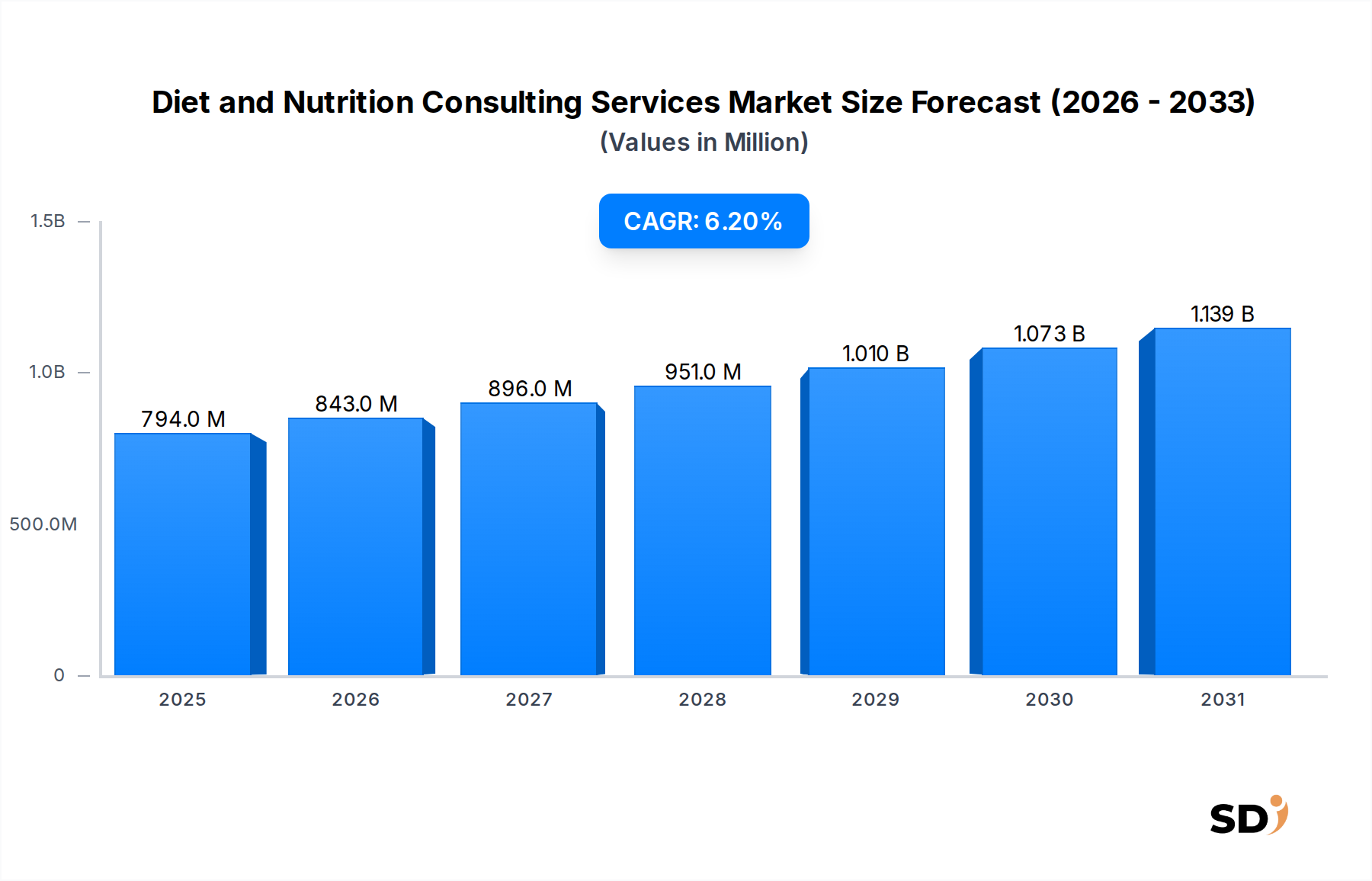

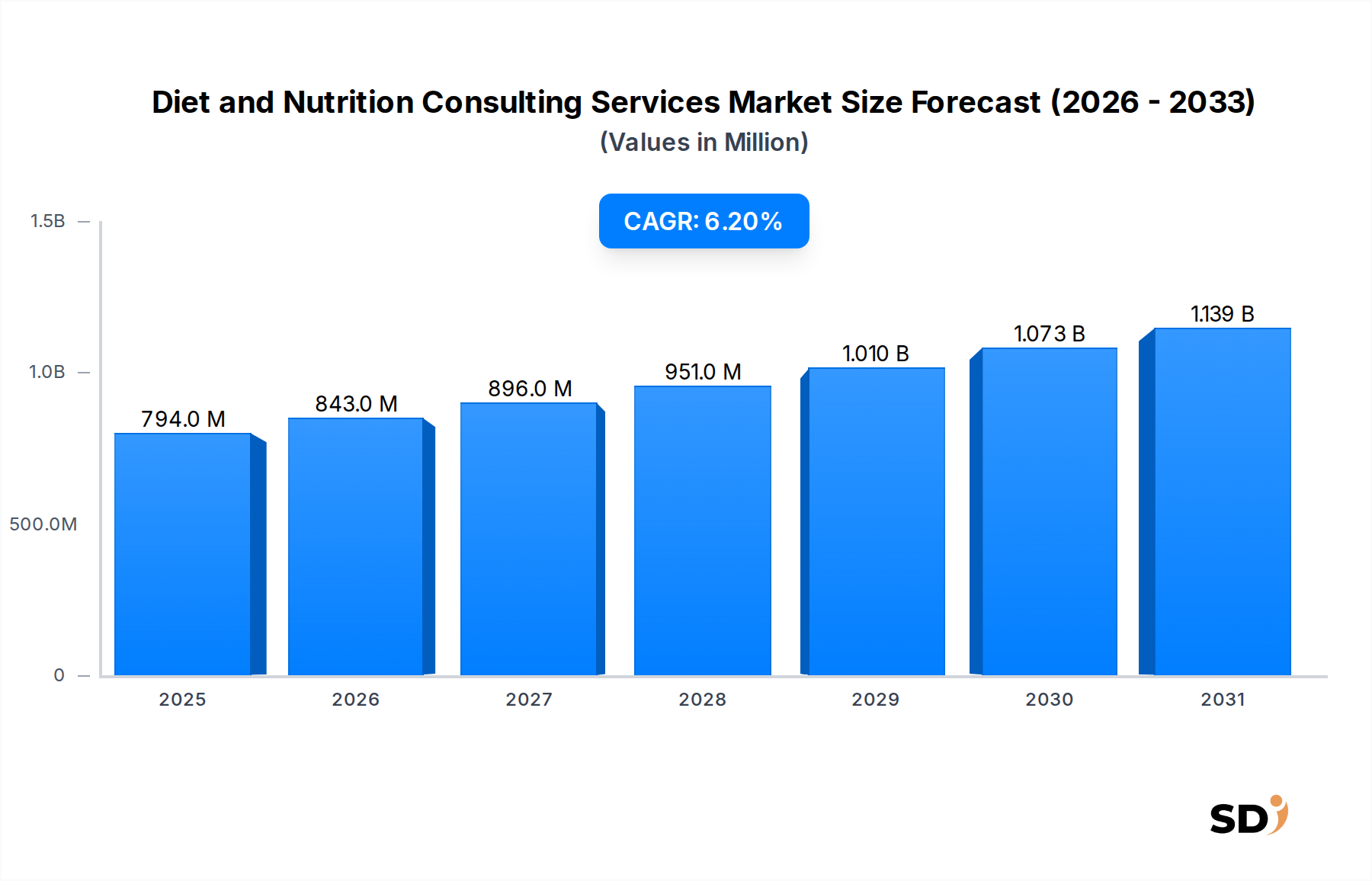

食事と栄養コンサルティングサービスの世界市場は、基準年(2026年と想定)で7億9,400万ドルと推定され、2034年までには約12億9,000万ドルに達すると予測されています。この堅調な成長軌道は、予測期間中に6.2%という説得力のある複合年間成長率(CAGR)に支えられています。市場の拡大は、主に、健康意識の高まり、肥満や糖尿病などの慢性的な生活習慣病の世界的な蔓延の増加、そしてヘルスケア提供へのテクノロジーの統合の増加が組み合わさって推進されています。消費者は、予防医療や疾患管理における食事と栄養が果たす極めて重要な役割について、より高い意識を示しており、専門家によるガイダンスの需要を促進しています。

テクノロジーの進歩は、特にテクノロジー、メディア、通信カテゴリにおいて、重要なマクロ的追い風となっています。デジタルヘルス市場の普及は、食事と栄養コンサルティングサービスのアクセス方法と提供方法を変革しました。仮想コンサルテーション、AIを活用した栄養評価、モバイルアプリケーションは、専門的なアドバイスへのアクセスを民主化し、従来の地理的障壁を超えたリーチを拡大しています。さらに、遠隔医療サービス市場の急速な成長は、プロバイダーと消費者の両方にとって参入障壁を大幅に低くし、便利で柔軟なエンゲージメントモデルを促進しています。このデジタルへの移行は、行動変容の持続に不可欠な、個別化された介入と継続的なサポートを可能にします。

市場はまた、パーソナライズされたウェルネスソリューションへのより広範なシフトからも恩恵を受けています。消費者が自身の健康に対するオーダーメイドのアプローチを求めるにつれて、個人のバイオメトリクス、遺伝学、ライフスタイル要因を考慮した高度な栄養指導サービス市場の提供に対する需要が高まっています。この傾向は、栄養が基礎的な構成要素であるパーソナライズドヘルスケア市場の成長と密接に連携しています。非感染性疾患の世界的な負担の増加は、予防的な食事介入を必要としており、臨床栄養市場と高齢者栄養市場のような専門セグメントの両方を推進しています。全体として、食事と栄養コンサルティングサービス市場の見通しは、サービス提供における継続的なイノベーションと、消費者の健康成果に焦点を当てた揺るぎない取り組みによって特徴付けられ、極めて良好であり、栄養管理サービス市場に大きな機会を生み出しています。

より広範な食事と栄養コンサルティングサービス市場の中で、「栄養コンサルティングサービス」セグメントは、「タイプ」の下で分類され、市場を支配する主要な力として、相当な収益シェアを占めています。このセグメントには、個々の健康目標と状態に合わせた、1対1のパーソナライズされた食事アドバイス、栄養評価、食事計画、および継続的なサポートを含む、幅広いサービスが含まれます。その優位性は、一般化されたアドバイスでは十分に満たされない、特定の健康上の懸念、ライフスタイル要因、および食事の好みに対応する、個別のガイダンスに対する内在的な需要に大きく起因しています。

栄養コンサルティングサービスの主な強みは、さまざまなニーズに対して、詳細で専門家主導の介入を提供する能力にあります。これには、体重管理、慢性疾患管理(糖尿病、心血管疾患、消化器疾患など)、スポーツ栄養、小児栄養、およびベジタリアンまたはビーガンダイエットのような特定の食事要件のサポートが含まれます。生活習慣病の世界的な蔓延の増加は、エビデンスに基づいた戦略を策定できる、熟練した栄養コンサルタントの需要を直接的に促進しています。例えば、世界中の肥満と糖尿病の診断率の上昇は、一般的な食事ガイドラインを超えて医療栄養療法に至るまで、構造化され個別化された栄養介入を必要としており、臨床栄養市場の拡大をサポートしています。

このセグメントの優位性は、予防医療と全体的なウェルビーイングに対する消費者の価値観の増大によってさらに強化されています。個人は、自身の健康を最適化し、運動能力を向上させ、または特定の健康状態をより効果的に管理するために、専門家によるガイダンスに投資することをますますいとわないようになっています。パーソナライズドヘルスケア市場の出現は、遺伝的素因やマイクロバイオーム分析が食事推奨を微調整するためにますます使用されており、他のサービスタイプでは達成できないレベルの具体性を提供しているため、栄養コンサルティングと密接に連携しています。この高度なアプローチは、複雑なデータを解釈し、それを実行可能な食事計画に変換できる資格のあるコンサルタントの必要性を強化しています。

この主要セグメントの主要プレイヤーは、独立した登録栄養士やプライベートプラクティスを運営する栄養士から、栄養コンサルティングをサービスポートフォリオの重要な構成要素として統合している、より大きなウェルネス企業やヘルスケアシステムまで多岐にわたります。市場は、多数の小規模な実務家の存在により、ある程度の断片化を示していますが、包括的なウェルネスソリューションを提供するために、より大きなエンティティが専門コンサルティング会社を買収または提携する傾向が強まっています。さらに、より広範なウェルネステクノロジー市場の特徴であるデジタルプラットフォームの統合は、栄養コンサルティングサービスのリーチと効率を増幅させ、実務家がパーソナライズされたエンゲージメントを維持しながら、より広範な顧客層にサービスを提供できるようにすることで、この重要な市場セグメントの継続的な成長と進化を保証しています。

グローバルな食事と栄養コンサルティングサービス市場の軌跡は、需要側のドライバーと供給側の制約の複雑な相互作用によって形作られており、それぞれがその成長と採用に大きく影響しています。

主要市場ドライバー:

Dietary Guidance Services Marketを求めるよう促し、専門的な栄養介入の需要を直接的に促進しています。例えば、世界中で診断される糖尿病患者数の増加は、専門的なClinical Nutrition Marketのサポートを必要としています。Nutrition Management Services Marketへの需要を高めています。Digital Health MarketとTelehealth Services Marketの台頭により、遠隔地の消費者や移動に制約のある消費者が、仮想的に専門家によるコンサルテーションにアクセスできるようになりました。このテクノロジーへの移行は、利便性を高め、地理的な障壁を減らし、継続的でリアルタイムのサポートを可能にし、それによって栄養専門知識へのアクセスを民主化しています。主要市場制約:

Personalized Healthcare Marketにおいて、資格のある専門家と信頼性の低い情報源との区別を困難にします。食事と栄養コンサルティングサービス市場は、大規模で確立された体重管理企業から、専門的なデジタルヘルススタートアップ、独立した実務家まで、多様な競争環境を特徴としています。主要プレイヤーは、サービスポートフォリオを戦略的に拡大し、テクノロジーを活用して市場リーチとクライアントエンゲージメントを強化しています。

Clinical Nutrition Marketにおいて、さまざまなヘルスケア施設に登録栄養士を契約ベースで提供し、専門的な栄養ケアと食事管理を患者に提供することを専門としています。食事と栄養コンサルティングサービス市場は、サービス提供を強化し、市場リーチを拡大することを目的とした継続的なイノベーションと戦略的コラボレーションによって特徴付けられるダイナミックな市場です。

Dietary Guidance Services Market内で可能にし、効率と精度を大幅に向上させました。Telehealth Services Marketのアクセシビリティを強化し、実務家がより広範で地理的に分散した顧客層にサービスを提供できるようにしました。Wellness Technology Marketの機能を大幅に強化しました。Personalized Healthcare Marketとデジタルヘルスランドスケープにおける一貫したサービス品質を確保することを目指しています。Clinical Nutrition Marketにおけるその不可欠な役割を浮き彫りにしました。Nutrition Management Services Marketを専門とする企業は、サブスクリプションベースのモデルをますます展開しています。これらのモデルは、継続的なサポート、動的な食事計画の調整、および定期的なチェックインを提供しており、エピソード的な介入ではなく、継続的で予防的なウェルネス管理に対する進化する消費者の需要に対応しています。グローバルな食事と栄養コンサルティングサービス市場は、成熟度、成長ドライバー、および市場シェアにおいて significantな地域差を示しています。これらの違いは、健康意識、可処分所得、慢性疾患の蔓延、およびテクノロジーの採用率などの要因によって影響されます。

北米: この地域は現在、食事と栄養コンサルティングサービス市場で substantialな収益シェアを占めています。市場は、高いレベルの消費者の健康とウェルネス意識、生活習慣に関連する疾患の significantな蔓延、およびDigital Health Marketソリューションの robustな採用によって牽引されています。米国とカナダは、高度な栄養テクノロジーとパーソナライズされたサービスの採用において最前線に立っています。確立されたヘルスケアインフラストラクチャと高い可処分所得の存在は、プレミアムで専門的な栄養コンサルティングの需要をさらに推進しています。

ヨーロッパ: 成熟したヘルスケアインフラストラクチャと、特にドイツ、英国、フランスなどの西ヨーロッパ諸国における予防医療とウェルビーイングへの注目の高まりが特徴です。これらの国々は主要な貢献者であり、特に高齢者人口の管理のための、専門的なClinical Nutrition Marketサービスへの需要が増加しています。Geriatric Nutrition Marketサービスへの需要は特に強力であり、人口動態の変化が大陸全体で続いています。規制の枠組みは、地域によって異なりますが、一般的に専門的な栄養サービスをサポートしていますが、公的および民間セクターの統合レベルは異なります。

アジア太平洋: この地域は、食事と栄養コンサルティングサービス市場において最速の成長を遂げる態勢にあります。この加速された拡大は、主に、可処分所得の拡大、急速な都市化、および健康意識が高まっている、急増する中間層に起因しています。中国、インド、日本などの国々では、オンラインコンサルティングプラットフォームと革新的な栄養ソリューションの急速な採用が見られます。西側市場と比較して低いベースから始まっていますが、人口の絶対数とデジタル普及率の増加により、アジア太平洋は高ポテンシャル市場であり、デジタルヘルスインフラストラクチャに significantな投資が流れ込んでおり、これはTelehealth Services Marketもサポートしています。

中東・アフリカ: この地域の新興市場は、健康支出の増加、肥満と糖尿病の ratesの上昇、および健康的なライフスタイルを促進する政府のイニシアチブによって牽引され、 notableな成長を遂げています。市場はまだ初期段階ですが、インターネット普及率が高い都市部では、仮想コンサルティングサービスの採用が勢いを増しています。Personalized Healthcare Marketの概念の採用は、初期段階ではありますが、ヘルスケアシステムが成熟し、消費者の購買力が増加するにつれて、長期的な成長機会を提供すると予想されます。

Diet and Nutrition Consulting Services Marketの最終ユーザーベースは驚くほど多様であり、明確な健康目標、人口統計学的特徴、およびテクノロジーへのエンゲージメントレベルによってセグメント化されています。主要な顧客セグメントには、体重管理ソリューションを求める個人、慢性疾患(特に高度なClinical Nutrition Market専門知識を必要とする糖尿病、心血管疾患など)を管理している人々、パフォーマンス最適化を目指すアスリート、および予防医療とライフスタイル改善に焦点を当てた一般的なウェルネス愛好家が含まれます。年齢、所得、文化的背景などの人口統計学的要因は、購入基準に significantに影響を与えます。

価格感度は重要な要因であり、多くの消費者は、時間単位の料金よりも、サブスクリプションモデルやバンドルサービスパッケージのような、価値ベースの価格設定を好むと表明しています。裕福な消費者は、高度にパーソナライズされた1対1のコーチングセッションを優先し、オーダーメイドの計画とトップクラスの専門家への直接アクセスを高く評価しています。逆に、より広範な人口統計学は、Telehealth Services Marketプラットフォームやモバイルアプリケーションを介したアクセスを含む、より手頃な価格でテクノロジー支援型のソリューションをますます求めています。Digital Health Marketの普及は、従来の対面クリニックから完全に仮想コンサルテーション、統合されたWellness Technology Marketエコシステム、および企業ウェルネスプログラムへの移行により、調達チャネルを劇的に拡大しました。

最近のサイクルにおけるバイヤーの好みの notableなシフトは、データ駆動型でエビデンスに基づいた推奨事項に対する需要の増加です。消費者は、遺伝子検査、マイクロバイオーム分析、または継続的なグルコースモニタリングなどの高度な診断を組み込んだサービスにますます関心を持っており、非常に正確な食事計画を情報提供しています。この傾向は、個人が独自の生理学的構造に合わせて調整された推奨事項を期待するPersonalized Healthcare Marketの成長と完全に一致しています。さらに、食事と並んでメンタルヘルス、睡眠パターン、ストレスを考慮したホリスティックアプローチに対する需要が高まっており、孤立した栄養アドバイスよりも包括的なウェルネス戦略への移行を示唆しています。信頼性、有効性、およびコンサルタントの専門資格は、すべてのセグメントにわたって依然として最も重要です。

サービス指向のセクターであるDiet and Nutrition Consulting Services Marketにとって、「輸出」の概念は、主に物理的な商品の移動ではなく、専門的なサービスの国境を越えた提供として現れます。したがって、主要な「貿易回廊」は主に仮想であり、高度なデジタルインフラストラクチャ(例:北米、西ヨーロッパ)と資格のある栄養専門家が豊富な地域と、地域的な専門知識の不足または国際的に認められた専門家を求める地域からの需要を結びつけています。堅牢なDigital Health Marketエコシステムと栄養学の強力な教育機関を持つ国々は、これらのサービスの主要な「輸出国」として機能することがよくあります。

逆に、「輸入」国とは、現地の栄養コンサルタントの供給が国内需要を満たせない国、または特定の専門知識(例:Clinical Nutrition Marketまたは高度に専門化されたPersonalized Healthcare Marketセグメント)が国際的なプロバイダーから求められている国です。デジタル化は地理的な障壁を大幅に低減しており、栄養コンサルティングのためのTelehealth Services Marketはこの国境を越えたフローの主要な推進要因となっています。デジタルサービスの輸出には従来の関税は適用されませんが、非関税障壁のユニークなセットが国境を越えたボリュームに significantに影響を与えます。

これらの障壁には、管轄区域全体での専門家のライセンスおよび資格認定要件の変動が含まれており、追加の資格なしに国際的に業務を行うことを実務家に制限する可能性があります。データプライバシー規制(ヨーロッパのGDPRや米国のHIPAAなど)は、クライアントデータの収集、保存、および処理方法に厳格な要件を課しており、国際的なサービスプロバイダーにコンプライアンス上の課題をもたらしています。言語の障壁や食事習慣における文化の違いも、サービスのローカライゼーションを必要とし、スケーラビリティに影響を与えます。デジタルサービス、データローカライゼーション義務、および専門資格の相互承認協定に焦点を当てた最近の貿易政策は、これらの国境を越えたサービスフローを合理化または妨げる可能性があります。例えば、専門的認識に関する二国間協定は、コンサルタントの規制緩和を軽減できますが、より厳格なデータ主権法は、Nutrition Management Services Marketのプロバイダーにローカライズされたデータセンターの設立を強制する可能性があり、運用上の複雑さとコストを増加させます。地政学的な変化とサイバーセキュリティの懸念も、国際的なデジタルサービス提供の信頼性と信頼性に影響を与えることで間接的かつ significantな役割を果たしており、それによってDiet and Nutrition Consulting Services Marketの全体的な「貿易フロー」に影響を与えています。

日本の食事と栄養コンサルティングサービス市場は、世界市場の急速な成長と、国内の独特な社会経済的要因、健康意識、および高齢化という特徴によって推進されています。日本の市場規模は、先進的なヘルスケアシステムと、予防医療への強い関心から、着実に拡大しています。特に、平均寿命の長さと高齢化社会の進展は、高齢者栄養(Geriatric Nutrition)や慢性疾患管理(Clinical Nutrition)といった分野での専門的な栄養指導への需要を高めています。国民皆保険制度がありながらも、個別化された高度な栄養アドバイスやウェルネスプログラムに対する需要は、可処分所得の増加と健康への投資意欲の高まりを背景に、着実に増加しています。

日本国内で活動する主要な企業や日本法人としては、大手食品メーカーの栄養関連部門、ヘルスケアサービス提供企業、さらにはウェルネス分野に特化したスタートアップなどが挙げられます。例えば、健康食品やサプリメントを提供する企業は、しばしば栄養コンサルティングサービスと連携しています。また、Mighty Healthのような高齢者向けのサービスを提供する海外企業が日本市場に参入する可能性や、既存のヘルスケアプロバイダーが栄養コンサルティングをサービスポートフォリオに統合する動きも考えられます。日本国内では、登録栄養士(Registered Dietitian)や管理栄養士(Registered Dietitian/Nutritionist)といった専門資格を持つ人材が、医療機関、介護施設、フィットネスセンター、さらには個人事業主としてサービスを提供しています。

日本における規制や基準の枠組みとしては、食品衛生法(Food Sanitation Act)や、食品表示法(Food Labeling Act)が関連します。また、食品安全や品質に関する自主基準として、日本産業規格(JIS)や、電気製品に関するPSEマークのような特定の製品カテゴリーには、より厳格な基準が適用される場合があります。健康増進法(Health Promotion Act)も、国民の健康増進を目的とした施策と関連が深いです。これらの規制は、栄養指導の質と安全性、および提供される情報の正確性を確保する上で重要です。

流通チャネルと消費者行動においては、対面でのコンサルティングが依然として重要ですが、デジタル化の波により、オンラインコンサルティング(Telehealth Services)やモバイルアプリケーションを通じたサービス提供も急速に普及しています。日本の消費者は、製品やサービスの品質、安全性、および信頼性を重視する傾向があります。情報源としては、医療専門家、信頼できるメディア、および公的機関からの情報が重視されます。また、パーソナライズされたアプローチや、最新の科学的知見に基づいたサービスへの関心も高まっています。健康食品やサプリメントの購入は、薬局、ドラッグストア、オンラインショッピングサイトなど多岐にわたります。

市場規模や成長率に関する具体的な数値は、報告書で提供されているドル建ての数値(例えば、7億9,400万ドル、12億9,000万ドル)を円に換算して概算する必要があります。市場調査会社の推計によると、日本の健康食品・飲料市場は今後も安定した成長が見込まれており、それに伴い栄養コンサルティングサービス市場も牽引されると考えられます。為替レートを1ドル=150円と仮定すると、基準年の市場規模は約1,191億円、2034年には約1,935億円に達すると推定されます。これは、年平均成長率6.2%で成長していくことになります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の包括的な市場調査方法論は、厳格な一次および二次調査手法を組み合わせて、「ダイエットおよび栄養コンサルティングサービス」市場の堅牢かつ正確な理解を保証します。当社は、マルチレベルのデータ三角測量と、トップダウンおよびボトムアップの市場サイジングアプローチの両方の適用に支えられた、85-90%のデータ精度の保証された推定レベルで運営されています。納品されるすべてのレポートは、購入時点まで更新され、最新の市場ダイナミクスを反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 登録栄養士 / 認可栄養士(個人開業医) | 30% |

| 最高栄養責任者 / 臨床栄養部長 | 25% |

| 製品/サービス開発担当副社長(デジタル/テレヘルス) | 25% |

| ウェルネスプログラムディレクター(企業/医療) | 20% |

| Company Type | Representation (%) |

|---|---|

| ダイエット&栄養コンサルティングクリニック/プラクティス | 35% |

| テレヘルス/デジタル栄養プラットフォーム | 25% |

| 企業ウェルネスプロバイダー | 15% |

| 栄養補助食品および食品サプリメント会社 | 10% |

| 医療提供者(病院、クリニック) | 15% |

一次調査は、当社の分析の礎をなし、全体的な調査努力の75%を占めます。このフェーズには、バリューチェーン全体にわたる主要なステークホルダーとの広範な質的および量的エンゲージメントが含まれ、 firsthand、専有的な洞察を収集します。当社の一次調査戦略は、詳細な電話インタビュー、構造化アンケート、および仮想ディスカッションに焦点を当てています。

一次調査の主要な参加者は、ダイエットおよび栄養コンサルティングサービスの市場の多様な状況を反映した、以下の会社タイプから細心の注意を払って特定されています。

インタビューは、深い業界知識と戦略的視点を持つ特定の役職と意思決定者と実施されます。これには以下が含まれます。

二次調査は、当社の一次調査結果を補完し、全体的な調査プロセスに25%貢献します。この段階では、権威ある情報源からの公表された情報の徹底的なレビューが含まれ、基本的な理解を構築し、一次調査の洞察を検証します。当社の方法は、他の市場調査ウェブサイトからのデータを厳密に回避します。

主要な二次データソースには以下が含まれます。

[疾病予防管理センター](https://www.cdc.gov))からのデータ(コンプライアンスと人口統計学的洞察を保証)。[栄養士アカデミー](https://www.eatright.org)(AND)、[欧州栄養士協会連盟](https://www.efad.org)(EFAD)、[世界保健機関](https://www.who.int)(WHO)などの世界的に認知された組織からの出版物、レポート、ホワイトペーパー(グローバルヘルスガイドラインと統計)。[スポーツ栄養国際学会](https://www.issn.net)(ISSN)も特定のアプリケーションセグメントに利用されます。当社の市場サイジングおよび予測方法論は、包括的なカバレッジと精度を確保するために、トップダウンアプローチとボトムアップアプローチの両方を統合しています。

トップダウンアプローチ: このアプローチは、マクロ経済指標(例:GDP成長率、医療支出)、人口動態トレンド(例:高齢化、慢性疾患の有病率)、およびより広範な業界トレンドの分析から始まります。これらの大規模なデータポイントは、総潜在市場とそのセグメントを推定するために分解されます。

ボトムアップアプローチ: この方法では、個々の市場コンポーネントを合計して、詳細なデータから市場規模を構築します。ダイエットおよび栄養コンサルティングサービスの市場では、使用される特定のメトリックと変数には以下が含まれます。

マルチレベルデータ三角測量: 一次インタビュー、二次ソース、または内部専有モデルから収集されたすべてのデータは、複数のレベル(市場、セグメント、地域)でクロス検証および三角測量され、矛盾を排除し、推定値および予測値の信頼性を高めます。

データ整合性の最高レベルを確保することは最優先事項です。当社の方法論には、検証と品質チェックのいくつかのレイヤーが含まれています。

北米は38%と推定される最大の市場シェアを占めています。この優位性は、健康意識の高さ、十分な可処分所得、予防的および治療的な栄養指導をサポートする確立された医療インフラに起因しています。

特定のM&Aや製品発売はデータに詳細が記載されていませんが、この市場はデジタルヘルス統合の増加を特徴としています。Mighty HealthやSpora Healthのような企業は、より広範な顧客リーチとパーソナライズされたサービスのためにテクノロジーを活用し、このトレンドを代表しています。

アジア太平洋地域は、推定23%の市場シェアと健康意識の高まりにより、最も急成長している地域として予測されています。中国やインドのような国は、中間層人口の増加と生活習慣病関連の健康問題の増加により、大きな未開拓の可能性をもたらしています。

消費者は、ますますパーソナライズされた予防的な栄養ソリューションを求めています。一般的なアドバイスよりも、ベジタリアン栄養や臨床栄養のような専門的なサービスへの需要が高まっており、これは個別の栄養指導へのシフトを反映しています。

デジタルプラットフォームとAI駆動のパーソナルダイエットアプリが、破壊的な力として登場しています。これらのテクノロジーは、スケーラブルでアクセスしやすい代替手段を提供し、従来の対面コンサルティングからハイブリッドまたは完全にデジタルなモデルへの需要をシフトさせる可能性があります。

主な成長ドライバーには、健康意識の高まり、生活習慣病の増加、パーソナライズされたウェルネスソリューションへの需要の増加が含まれます。高齢者栄養のような専門的な食事ニーズと予防医療への焦点に牽引され、市場は6.2%のCAGRで拡大しています。