1. 代替燃料市場の予測評価額と成長率はどのくらいですか?

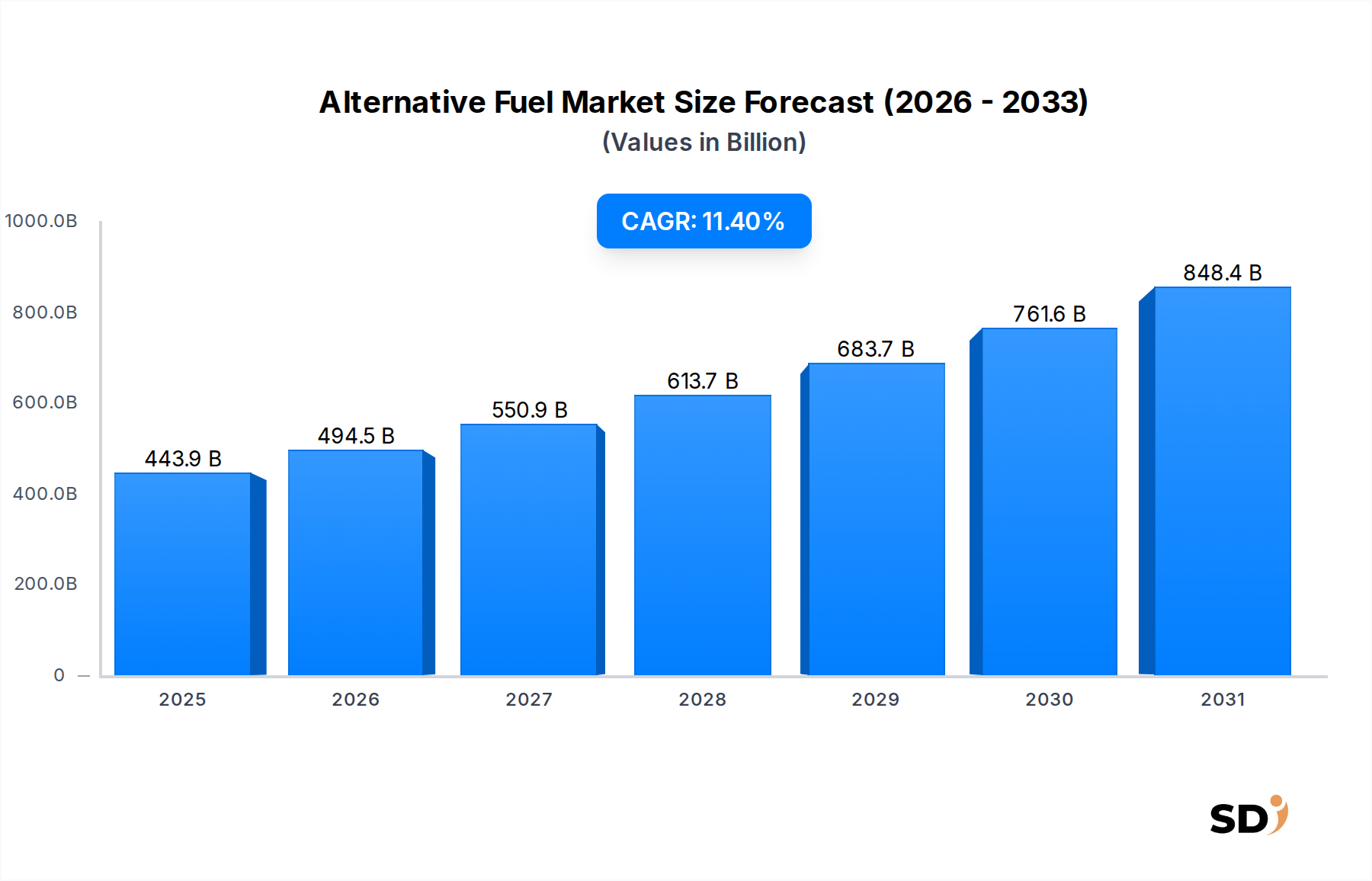

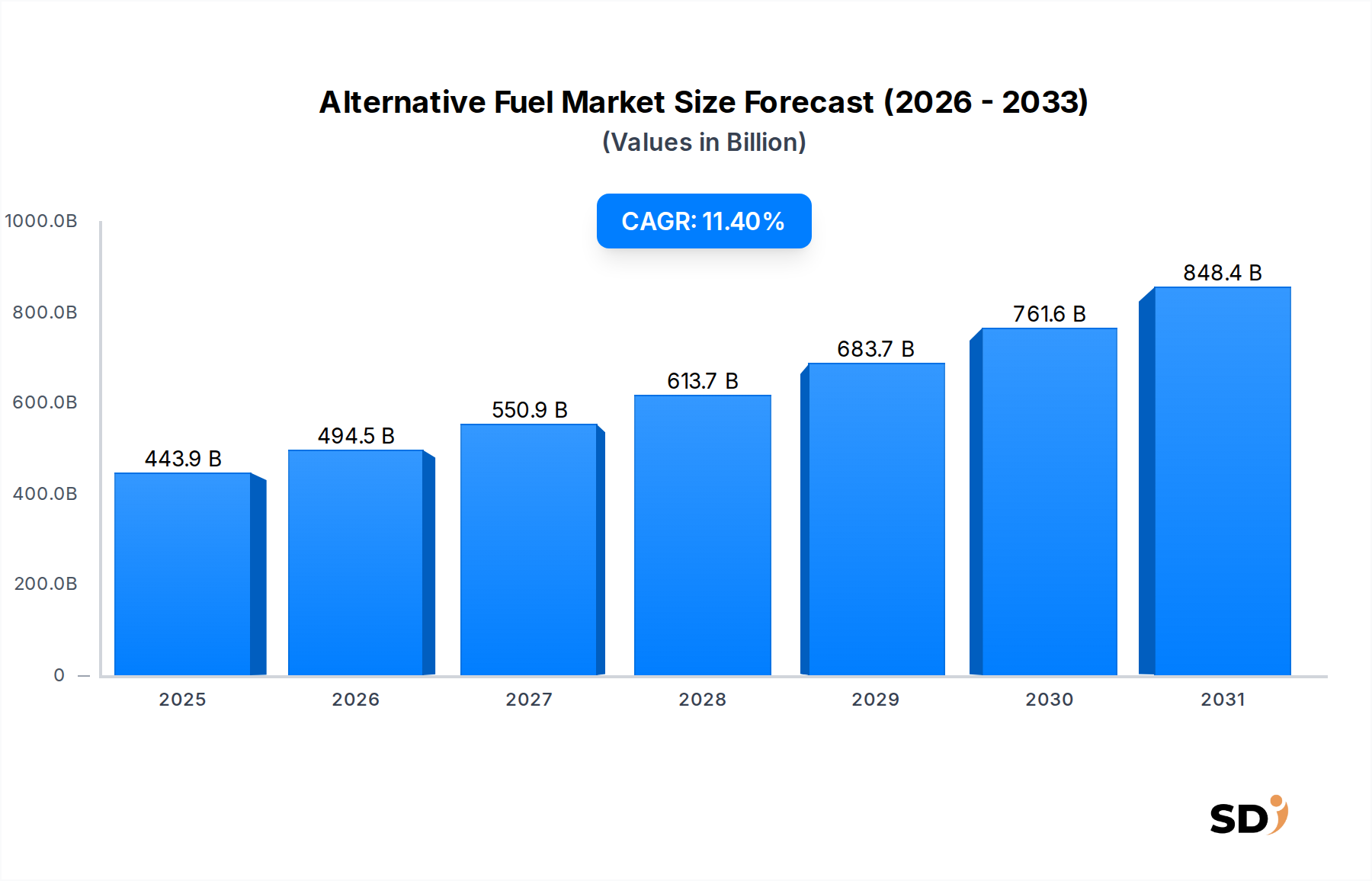

代替燃料市場は、2025年から2034年までに11.4%のCAGRで4,439億2,000万ドルに達すると予測されています。この成長は、様々な分野での持続可能なエネルギーソリューションへの需要増加によって推進されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

2025年に4,439億2,000万ドルと評価された世界の代替燃料市場は、2034年までの11.4%という堅調な年平均成長率(CAGR)で大幅な拡大が見込まれています。この軌跡により、市場評価額は予測期間の終わりまでに約1兆1,695億ドルに上昇すると予想されます。この成長を推進する根本的な要因には、脱炭素化に向けた世界的なコミットメントの高まり、エネルギー安全保障への懸念、および化石燃料からの移行を目指す政府の政策やインセンティブの支援が含まれます。新興経済の急速な工業化といったマクロ経済の追い風と、燃料生産および利用における技術的進歩が、市場浸透のための肥沃な土壌を創出しています。

持続可能なエネルギーソリューションへの移行を強調する、多様な用途、特に輸送および産業分野における代替燃料の導入増加は、重要な変化を示しています。エタノールとバイオディーゼルを含むバイオ燃料は、比較的成熟した生産技術と確立されたインフラストラクチャにより、現在 substantial なシェアを占めています。しかし、水素燃料市場や合成e-fuelのような新興セグメントは、野心的なネットゼロ目標とグリーン水素生産市場のような新規生産方法への投資に牽引され、加速的な成長を示しています。炭素価格設定メカニズムや再生可能燃料混合義務を含む規制フレームワークは、需要パターンを形成し、イノベーションを促進する上で極めて重要です。燃料タイプの継続的な多様化と、より効率的な生産経路の開発は、原料の制約とコスト課題を軽減するために不可欠です。さらに、環境への影響と企業の持続可能性への意識の高まりは、産業と消費者の双方に、よりクリーンなエネルギー代替を優先することを促しています。代替燃料市場の長期的な見通しは、継続的なイノベーション、進化する政策環境、そしてよりクリーンで安全なエネルギー供給への世界的な必要性に特徴づけられ、圧倒的に肯定的です。

バイオ燃料市場は、現在、より広範な代替燃料市場において支配的なセグメントであり、その相対的な成熟度と広範な採用、特に輸送部門におけることから、 substantial な収益シェアを占めています。この優位性は、主にエタノールとバイオディーゼルの確立された生産インフラストラクチャ、および米国の再生可能燃料標準(RFS)や様々な欧州およびアジア諸国の混合義務のような、政府による支援的な義務に起因します。主にトウモロコシ、サトウキビ、またはセルロース系バイオマスから派生するエタノールは、一般的なガソリン添加剤または単独燃料として機能し、従来の石油に代わる入手しやすい選択肢を提供します。同様に、植物油、動物性脂肪、またはリサイクルされた食用油から生産されるバイオディーゼルは、特に大型車両や一部の産業用途において、ディーゼル燃料の直接代替または混合成分として機能します。

バイオ燃料の既存のエネルギーシステムへの広範な受容と統合は、原料効率と変換技術の継続的な改善によって促進されてきました。Archer Daniels Midland (ADM) や POET のような企業は、広大な農業資源と高度な処理能力を活用して高い生産量を維持する substantial なプレーヤーです。バイオ燃料市場は、原料の持続可能性、土地利用、「食料対燃料」論争といった課題に直面していますが、高度バイオ燃料(例:セルロース系エタノール、藻類ベース燃料)に関する継続的な研究は、非食料バイオマスや廃棄物ストリームを利用することで、これらの懸念に対処することを目指しています。このイノベーションパイプラインは、エネルギー移行においてバイオ燃料が継続的な、ただし進化する役割を果たすことを示唆しています。セグメントのシェアは substantial に留まると予想されますが、その成長軌跡は、より小さいベースから始まり、より深い脱炭素化ソリューションのための集中的なR&Dおよび政策推進の恩恵を受けている、水素やe-fuelのような初期の急成長セグメントよりも緩やかになる可能性があります。

他の高度燃料技術の出現にもかかわらず、既存のバイオ燃料インフラストラクチャの拡張に必要なコスト効率と比較的低い資本支出は、その市場での地位を強化し続けています。高度バイオ燃料の統合は、農業残渣や都市廃棄物を利用することで循環経済にも貢献し、全体的な持続可能性を向上させます。世界的な脱炭素化の取り組みが激化するにつれて、バイオ燃料市場は、持続可能な原料調達に焦点を当て、持続可能な航空燃料市場のようなニッチな用途への多様化を進め、代替燃料市場におけるその重要な役割をさらに確固たるものにすると予想されています。

代替燃料市場は、強力なドライバーと substantial な制約要因の集合的な影響を受けており、それぞれがその成長軌跡に定量的な影響を与えています。

ドライバー:

世界的な脱炭素化義務と環境規制:主要なドライバーは、温室効果ガス(GHG)排出削減に向けた世界的な取り組みの加速です。例えば、欧州連合の「Fit for 55」パッケージは、1990年レベルと比較して2030年までにGHG排出量を少なくとも55%削減することを目指しており、これはクリーン燃料の需要を直接刺激します。同様に、米国の再生可能燃料標準(RFS)プログラムは、国の輸送燃料供給に混合される再生可能燃料の数十億ガロンの目標を設定しており、バイオ燃料の保証された市場を創出しています。これらの規制圧力は、国家および国際的な気候目標を達成するために代替燃料の採用を必要とします。

エネルギー安全保障と地政学的安定性:世界的な石油価格の変動性と地政学的な緊張は、エネルギー独立の必要性を強調しています。各国は、輸入化石燃料への依存を減らすために、エネルギーポートフォリオをますます多様化させています。例えば、2022年のエネルギー危機の後、欧州諸国は、エネルギー供給を確保するために、国内の再生可能エネルギー市場源と代替燃料への投資を強化しており、地政学的な出来事と代替燃料の採用戦略の間の直接的な関連性を示しています。これは、様々な代替燃料の国内生産能力への substantial な公的および民間投資を促進します。

制約:

高額な初期費用とインフラ開発:特に水素燃料市場および合成燃料の場合、高度な代替燃料の新しい生産施設と流通ネットワークの設立には、substantial な資本投資が必要です。例えば、包括的な水素燃料ステーションネットワークの構築コストは、世界的に数十億ドルに達する可能性があり、急速な展開を制限しています。従来の燃料と比較して、天然ガス車両市場または水素自動車向けの広範な充電または燃料供給インフラストラクチャの不在は、より広範な消費者および商業的採用に対する重要な障壁であり続けています。この高い初期投資は、小規模なプレーヤーを抑制する可能性があり、substantial な政府補助金または官民パートナーシップを必要とします。

原料の入手可能性と持続可能性への懸念:バイオ燃料は主要なセグメントですが、原料の入手可能性、土地利用、「食料対燃料」論争に関する懸念は、注目すべき制約をもたらします。従来のバイオ燃料の大量生産は、食料作物と競合する可能性があり、適切に持続的に管理されない場合、価格上昇や環境破壊につながる可能性があります。高度バイオ燃料はこれらの問題の一部に対処しますが、その生産はより複雑でコストがかかるままであり、スケーラビリティを制限しています。バイオ燃料市場の原料の持続可能性プロファイルは常に精査されており、認証と環境基準の厳格な遵守が必要であり、運用上の複雑さとコストが増加する可能性があります。

代替燃料市場は、統合されたエネルギー大手、特殊バイオ燃料生産者、革新的なテクノロジー企業を特徴とする多様な競争環境によって特徴付けられます。主要プレーヤーは、市場シェアを確保し、技術的進歩を促進するために、R&D、能力拡大、およびパートナーシップに戦略的に投資しています。

代替燃料市場における最近の開発は、イノベーションの急速なペース、戦略的協力、および substantial な規制の進歩を強調しており、これらが collectively にその将来の軌跡を形成しています。

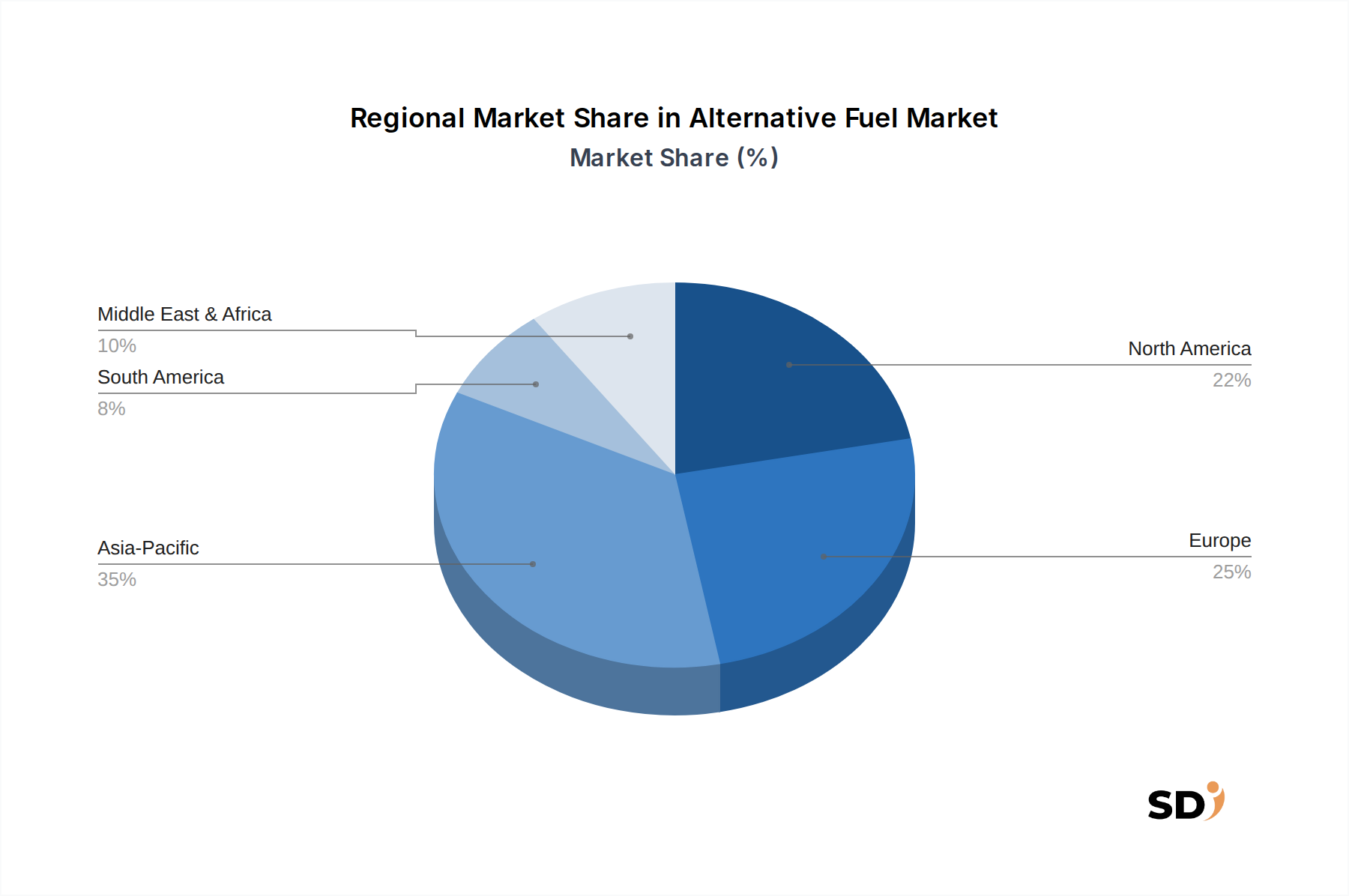

代替燃料市場は、異なる規制環境、資源の可用性、経済開発レベル、および脱炭素化の優先順位によって推進される、 substantial な地域的変動を示しています。主要地域を横断した分析は、 distinct な成長パターンと支配的な燃料タイプを強調しています。

アジア太平洋地域は現在、代替燃料市場で最も速く成長している地域として際立っており、予測期間中に約13-14%という高いCAGRを記録すると予想されています。この成長は、中国やインドのような国々での急速な工業化、都市化、およびエネルギー需要の急増、そして大気汚染への懸念の高まりによって主に推進されています。この地域の政府は、特に天然ガスとバイオ燃料に対して、補助金と義務を通じてクリーン燃料の採用を積極的に推進すると同時に、黎明期の水素燃料市場にも投資しています。公共交通機関および物流への substantial な投資も、天然ガス車両市場および電気自動車充電インフラ市場の拡大に貢献しています。

ヨーロッパは、強力な政策支援と野心的な気候目標を特徴とするもう一つの substantial な市場です。「Fit for 55」パッケージのようなイニシアチブによって推進され、約12-13%のCAGRが予想されるヨーロッパは、先進バイオ燃料、水素、e-fuelの採用におけるリーダーです。ドイツ、フランス、北欧諸国は、グリーン水素生産と燃料電池市場技術の展開の最前線にいます。地政学的な出来事後のエネルギー安全保障への地域の焦点は、国内の代替燃料生産能力への投資をさらに加速させました。

北米は、成熟した市場である一方で、推定CAGR9-10%で、世界の収益シェアに substantial に貢献し続けています。再生可能燃料標準(RFS)を持つ米国は、特にエタノールにおいて、バイオ燃料市場で支配的な力であり続けています。カナダとメキシコも天然ガスとバイオ燃料の採用を増やしています。この地域は、確立されたインフラストラクチャと大規模な自動車フリートから恩恵を受けており、代替輸送燃料の安定した需要を生み出しています。大型輸送および産業用途での水素燃料への推進も高まっています。

南米は、主にブラジルに牽引されており、堅調なサトウキビベースのエタノール産業により、特にバイオ燃料市場で重要な役割を果たしています。この地域は約8-9%の適度なCAGRを経験すると予想されます。エタノールが支配的ですが、車両用天然ガスへの初期の関心があり、地域的に船舶燃料市場に影響を与える可能性のある船舶燃料代替の可能性を探求しています。ここでの需要は、国内のエネルギー安全保障目標と地元で生産されたバイオ燃料の経済的優位性によって牽引されています。

代替燃料市場のサプライチェーンは本質的に複雑であり、多様な原材料への依存、価格変動への感受性、および上流リスクへの露出を特徴としています。支配的なバイオ燃料市場の場合、主な原料には、トウモロコシ、サトウキビ、大豆、パーム油などの農産物が含まれます。バイオエタノール原料市場は、気候条件、世界の食料価格、および農業政策に特に敏感です。例えば、干ばつ条件や食料対燃料の作物配分の変化は、原料の入手可能性と価格に substantial に影響を与える可能性があり、バイオエタノールとバイオディーゼルのコストに直接影響します。これらの農産物の価格動向は、天候イベント、地政学的な緊張、および世界的な需要のダイナミクスに影響され、歴史的に substantial な変動を示しており、バイオ燃料生産者にとって予測不可能な投入コストにつながっています。

活況を呈している水素燃料市場では、原材料への依存は生産方法によって異なります。「グレー水素」は天然ガスに依存しており、そのサプライチェーンは世界のガス価格の変動性と関連しています。対照的に、「グリーン水素」は、電気分解による生産は再生可能電力と水に依存しています。グリーン水素のサプライチェーンは、再生可能エネルギー源(太陽光、風力)の入手可能性とコスト、および電解槽製造に必要なプラチナ族金属やニッケルなどのcritical な鉱物に影響されます。これらの鉱物の供給、しばしば集中的な採掘事業や地政学的な要因による供給の混乱は、substantial な調達リスクをもたらし、機器コストを増加させる可能性があります。ブルー水素およびe-fuelの生産にcritical な炭素回収・利用・貯留市場(CCUS)も、インフラ開発とCO2回収技術のコストに関連する課題に直面しています。

合成燃料およびe-fuelは、長期的な脱炭素化の可能性を提供しますが、回収された二酸化炭素とグリーン水素の安全な供給に依存しています。これにより、e-fuelの実行可能性とスケーラビリティが、グリーン水素生産市場の進歩とコスト削減、および効率的なCCUS技術に直接結びつく相互依存関係が生まれます。全体として、代替燃料市場のサプライチェーンは継続的に進化しており、世界的なサプライチェーンの脆弱性と原材料価格の変動性を軽減するために、原料源の多様化、変換効率の向上、および回復力のあるローカライズされた生産ハブの確立に重点が置かれています。

代替燃料市場における顧客セグメンテーションは多様であり、様々な最終用途セクターにまたがり、 distinct な購買基準、価格感度、および調達チャネルを持っています。これらの行動を理解することは、市場浸透と戦略的位置付けにとって critical です。

輸送部門(自動車、船舶、航空宇宙):これは最大の最終ユーザーセグメントです。

産業用途:製造、化学、鉱業などの産業は、プロセス熱、発電、および特殊機械に代替燃料をますます採用しています。それらの購買基準には、コスト効率、信頼性、排出削減の可能性、および環境許可への準拠が含まれます。この移行は、企業の持続可能性目標および炭素フットプリントを削減する必要性によって推進されることがよくあります。調達は通常、天然ガスや水素などの燃料のための直接供給契約または専用インフラ開発を通じて行われます。

発電:公益事業者および独立系発電事業者は、エネルギーミックスを多様化し、排出量を削減するために、バイオ燃料や天然ガスなどの代替燃料を使用しています。主要な基準には、燃料供給の信頼性、コスト安定性、排出性能、およびグリッド統合能力が含まれます。調達は主に長期供給契約を通じて行われ、エネルギー市場規制および再生可能エネルギー市場源に対する政府のインセンティブによって影響を受けることがよくあります。買い手の選好の変化は、セクター全体で明らかであり、検証可能な持続可能性の認証、ライフサイクル排出量分析、およびサプライチェーンの透明性への重点が高まっています。認定グリーン燃料に対するプレミアムを支払う意欲は、特に野心的なネットゼロ目標を持つ企業の間で増加しています。

日本の代替燃料市場は、成熟した工業国としての特徴と、政府の強力な脱炭素化目標およびエネルギー安全保障へのコミットメントの融合によって形成されています。日本の経済は、一般的に安定した成長を特徴としており、環境技術への投資を後押ししています。代替燃料市場の規模は、世界市場と比較するとまだ小さいものの、持続的な成長が見込まれます。特に、交通部門における燃費規制の強化や、産業部門におけるGHG排出削減圧力の高まりが、この成長を牽引しています。日本国内では、大手エネルギー企業や自動車メーカーが、バイオ燃料、水素燃料、合成燃料の開発・普及に注力しています。例えば、ENEOSグループは、バイオエタノールやバイオディーゼルの生産・供給に関与しており、また、水素ステーションの整備にも積極的に取り組んでいます。トヨタ自動車やホンダのような自動車メーカーは、水素燃料電池自動車(FCV)の開発・販売に注力しており、これは日本の市場における水素燃料の重要性を示しています。これらの企業は、国内の技術力とインフラを活用して、市場をリードしています。

日本における規制および基準フレームワークは、製品の安全性と環境性能を確保する上で重要な役割を果たしています。代替燃料に関しては、燃料の種類に応じて、燃料品質基準、排出ガス基準、および安全基準が適用されます。例えば、バイオ燃料には、JIS(日本産業規格)などの品質基準が適用される場合があります。水素燃料に関しては、安全な取り扱いや貯蔵、輸送のための厳格な基準が設けられています。また、電気自動車(EV)やFCVの普及を促進するための政府の補助金制度や税制優遇措置も、市場の成長に寄与しています。流通チャネルに関しては、日本の輸送部門では、従来のガソリンスタンドに加えて、水素ステーションや電気自動車の充電インフラが徐々に普及しています。消費者の行動パターンとしては、環境意識の高まりとともに、低排出ガス燃料や燃料効率の高い車両への関心が高まっています。特に、都市部では、公共交通機関の利用も依然として重要であり、代替燃料の普及は、これら公共交通機関への適用も視野に入れています。しかし、比較的高価な初期費用や、インフラ整備の遅れは、消費者にとって依然として購入の障壁となる可能性があります。したがって、政府の継続的な支援と、技術革新によるコスト削減が、日本市場における代替燃料のさらなる普及には不可欠です。例えば、2022年の代替燃料市場の評価額は、約2兆円(USD 13.4 billion)と推定され、2026年までのCAGRは7.8%と予測されています。この成長は、主にバイオ燃料と、徐々に拡大する水素燃料セグメントによって牽引されるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

弊社の市場調査方法論は、堅牢な一次調査フレームワークに支えられており、データ収集作業の約75%を占めています。業界関係者とのこの集中的な関与は、初期仮説の検証、詳細な市場洞察の獲得、新たなトレンドの理解、および将来の発展の予測に不可欠です。一次調査により、二次情報源がしばしば見落とす市場力学、競争戦略、および技術進歩の定性的な側面を捉えることができます。

弊社の一次インタビューは、代替燃料市場のバリューチェーン全体にわたる主要な意思決定者およびオピニオンリーダーを対象としています。インタビュー対象となった具体的な関係者は以下の通りです。

インタビュー対象者は、代替燃料エコシステムに不可欠な多様な企業タイプから選ばれており、包括的な視点を確保しています。

インタビューは、詳細な電話での議論、仮想会議、および適切な場合には対面でのエンゲージメントを組み合わせて実施され、豊富な定性的および定量的データ収集を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| サステナブルモビリティディレクター/代替燃料戦略担当部長 | 35% |

| オペレーション&フリート脱炭素化担当VP | 30% |

| 最高技術責任者(CTO)/代替燃料システムR&D担当部長 | 20% |

| 上級政策アナリスト/規制担当マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 代替燃料生産者 | 30% |

| 燃料インフラ開発・運営者 | 25% |

| 自動車・エンジンメーカー(AFV中心) | 20% |

| 専門物流・フリート管理 | 15% |

| 産業オフテイカー/大規模消費者 | 10% |

広範な一次調査を補完するため、二次データ収集は弊社の調査方法論の約25%を構成します。この基盤となる層は、初期の市場規模測定を提供し、一次調査の結果を検証し、主要な市場セグメントを特定し、堅牢な競争状況を確立します。弊社の二次調査は、他の市場調査会社からのデータを厳密に回避し、代わりに信頼性が高く、公開されており、サブスクリプションベースの権威ある情報源に焦点を当てています。

活用されている主な情報源は以下の通りです。

弊社の市場推定プロセスは、トップダウンおよびボトムアップ方法論の厳密な組み合わせを採用し、多段階のデータ三角測量によって強化されており、2026年から2034年までの予測期間における精度と信頼性を確保しています。市場は、燃料タイプ(天然ガス、バイオ燃料、水素燃料、合成・e-フューエル、その他)、車両タイプ(乗用車、小型商用車(LCV)、大型商用車(HCV)、その他)、用途(輸送、産業用途、発電、住宅暖房、商業エネルギーシステム、その他)、流通チャネル(給油所、直接供給契約、パイプライン流通、その他)、エンドユーザー(自動車、航空宇宙、船舶、産業製造、物流・フリートオペレーター、その他)、および主要な地理的地域によって包括的にセグメント化されています。

トップダウンアプローチ:マクロ経済指標、世界的なエネルギー需要予測、規制フレームワーク、および技術採用率を考慮して、代替燃料市場全体を分析することから始めます。車両生産、産業エネルギー消費、および政策目標に関するマクロレベルのデータを使用して、初期の市場規模推定を導き出します。

ボトムアップアプローチ:この手法は、グラノラデータポイントを積み上げていくことを含みます。ボトムアップ計算に使用される主要な変数と指標は以下の通りです。

データ三角測量:収集されたすべてのデータ(一次および二次)は、多段階のデータ三角測量を通じて相互参照され、検証されます。これには、さまざまな情報源、方法論、および専門家の意見からの結果を比較して、不一致を解決し、バイアスを排除し、堅牢でコンセンサスに基づいた市場数値を達成することが含まれます。この反復プロセスは、弊社の市場規模測定および予測モデルの信頼性を強化します。

弊社は、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。弊社の方法論は、すべての市場規模測定および予測に対して85-90%の推定データ精度レベルを保証します。この高い精度は、以下の方法によって達成されます。

代替燃料市場は、2025年から2034年までに11.4%のCAGRで4,439億2,000万ドルに達すると予測されています。この成長は、様々な分野での持続可能なエネルギーソリューションへの需要増加によって推進されています。

インフラと研究開発のための大幅な資本投資、および複雑な規制枠組みが、主要な参入障壁となっています。ShellやTotalEnergiesのような既存企業は、規模と既存の流通ネットワークから利益を得ています。

主要なセグメントには、燃料タイプ(バイオ燃料、水素燃料、天然ガス)、車両タイプ(乗用車、HCV)、および用途(輸送、産業用途)が含まれます。現在、バイオ燃料が主要な製品タイプを占めています。

持続可能性は中核的なドライバーであり、代替燃料は炭素排出量と化石燃料への依存を削減することを目指しています。規制圧力と企業のESGコミットメントは、特に輸送と発電分野での採用を加速させています。

バイオ燃料用のバイオマスなどの原材料の調達、水素製造の効率確保、および堅牢な流通チャネルの確立が重要です。グローバルサプライチェーンの安定性は、市場へのアクセスとコストに直接影響します。

水素燃料電池技術の進歩、合成燃料の炭素回収、およびバイオ燃料製造プロセスの改善が重要です。Nesteのような企業は、持続可能な航空燃料(SAF)の生産に投資しています。