1. コンテナ型太陽光発電機の主な成長ドライバーは何ですか?

コンテナ型太陽光発電機市場は、オフグリッド電源供給、緊急電源ソリューション、イベントや建設現場での一時的な電源に対する需要の高まりが主な成長ドライバーです。これにより、2025年以降7%のCAGRが予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

コンテナ型太陽光発電機

コンテナ型太陽光発電機Research Analyst

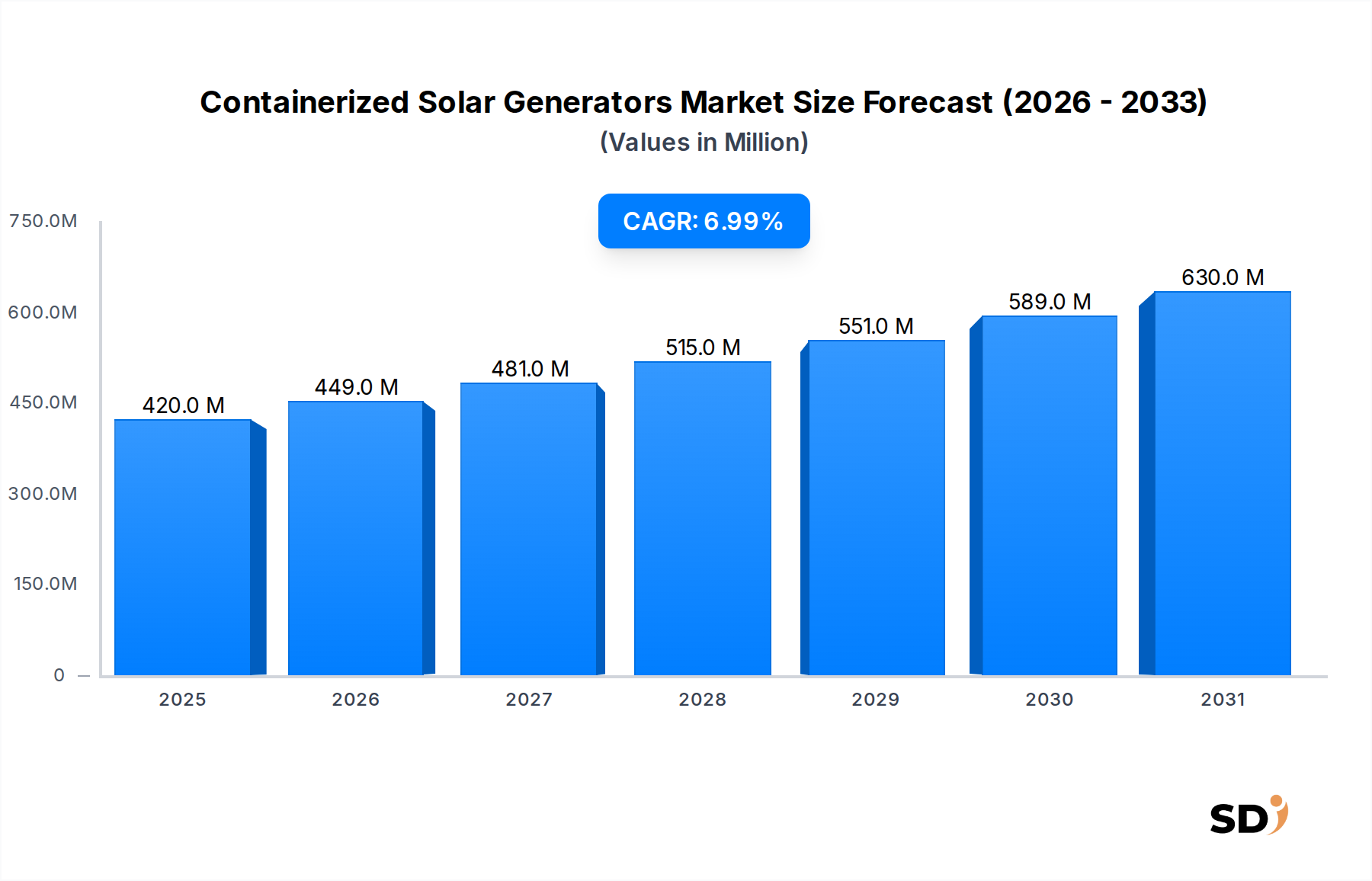

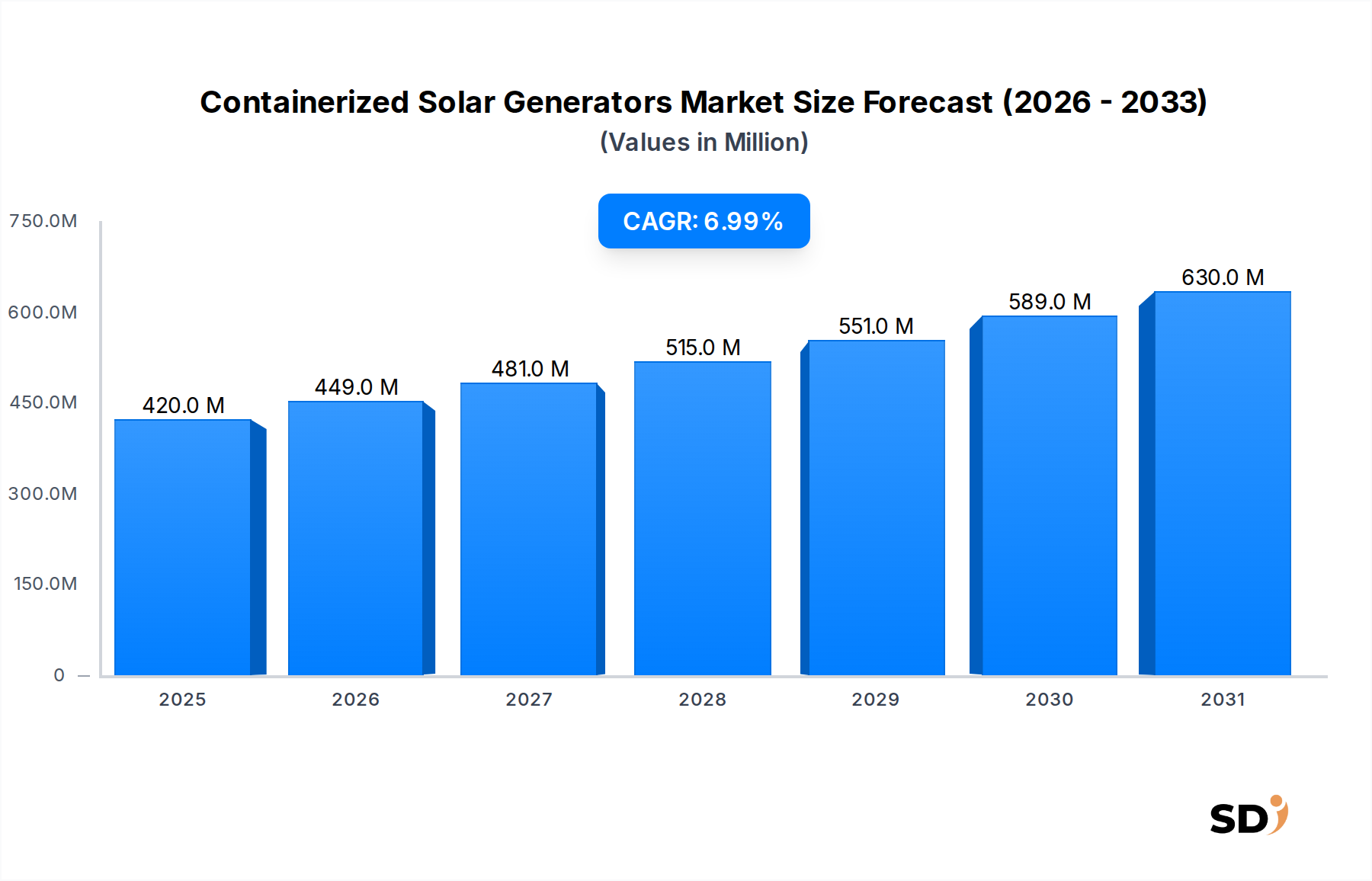

再生可能エネルギー市場における重要なセグメントであるコンテナ型太陽光発電システム市場は、信頼性が高く、持続可能で、迅速に展開可能な電力ソリューションへの需要の高まりに牽引され、堅調な拡大 poised にあります。2025年には4億2,000万ドルと推定されるこの市場は、2032年まで年平均成長率(CAGR)7%で成長し、約6億7,440万ドルに達すると予測されています。この軌道の主な推進要因は、エネルギーアクセスへの世界的な要請、迅速な電力対応を必要とする自然災害の頻発、そして遠隔地の産業および軍事用途の運用需要です。特にバッテリー貯蔵システム市場および太陽光パネル市場におけるコンポーネント技術の進歩は、これらの統合システムの効率、耐久性、および費用対効果を著しく向上させており、採用を加速させています。太陽光発電の均等化発電原価(LCOE)の低下、農村電化を支援する政府の政策、企業の持続可能性の義務などのマクロ経済的追い風は、市場の成長をさらに刺激しています。高度な制御システムとスマートグリッド機能の統合は、コンテナ型太陽光発電システムをインテリジェントで回復力のある電力資産に変えており、進化するマイクログリッド市場の基盤要素として機能することがよくあります。さらに、それらのモジュラーでスケーラブルな性質は、電力インフラが存在しない、信頼性が低い、または侵害されているオフグリッド電力供給市場および緊急電力市場において、従来の化石燃料ベースの発電機に代わる魅力的な選択肢として位置づけられています。世界的なエネルギー需要が増加し、環境規制が厳しくなるにつれて、コンテナ型太陽光発電システム市場は、さまざまなエンドユースセクターにわたる多様な運用要件を満たす、分散型でクリーンな電力生成ソリューションを提供する、グローバルエネルギー移行においてますます重要な役割を果たすことになります。

オフグリッド電力供給アプリケーションセグメントは、コンテナ型太陽光発電システム市場において支配的な地位を占めており、収益の最大のシェアを占め、 substantial な成長の可能性を示しています。この優位性は、主に、グリッドインフラが存在しない場所、またはグリッド接続が法外に高価または不安定な場所で、自律的で信頼性の高い電気を供給するコンテナ型太陽光発電システムの固有の能力に起因します。これには、鉱業や石油・ガス事業などの遠隔地の産業現場、基本的な電化が欠如している開発途上地域の農村コミュニティ、人道支援活動、研究またはロジスティクスのための一時的な野外運用など、 vast なシナリオが含まれます。これらのシステムは、自己完結型の、しばしば移動可能なエネルギーソリューションを提供し、迅速に展開でき、従来のディーゼル発電機よりも運用コストが大幅に削減され、環境への影響も少ない代替手段となります。国連の持続可能な開発目標に概説されている、世界的なエネルギーアクセスへの普遍的なアクセスへの推進は、特にアジア太平洋地域およびアフリカ地域で、 vast な人口が電化されていないか、信頼性の低い電力に苦しんでいるこのセグメントの需要を直接燃料供給しています。アグレコ plc およびキャタピラー Inc. を含む、より広範な分散型発電市場の主要プレイヤーは、過酷な環境向けに調整された堅牢でスケーラブルなソリューションを提供する、このセグメントに heavily 投資しています。太陽光パネル市場の効率の向上と、これらの発電機に不可欠なコンポーネントであるバッテリー貯蔵システム市場の進歩は、オフグリッド太陽光ソリューションをより現実的で魅力的なものにしています。さらに、他の再生可能エネルギー源やバックアップ発電機と統合してハイブリッド電力ソリューションを形成できる能力は、さまざまなオフグリッドコンテキストで一貫した電力を供給する上でのそれらの役割をさらに solidify しています。オフグリッド電力供給セグメントの市場シェアは大きいだけでなく、燃料コストの削減と排出量の削減による経済的利益、およびエネルギーセキュリティの向上により、 growing number のエンドユーザーにとって初期の資本投資を上回るため、引き続き成長すると予想されています。

コンテナ型太陽光発電システム市場は、いくつかの強力なドライバーによって推進されていますが、 significant な制約にも対処しています。主なドライバーは、遠隔地およびオフグリッドの場所での信頼性が高く持続可能な電力に対する世界的な需要の高まりです。たとえば、開発途上経済における農村電化プログラムは、2030年までに100%のエネルギーアクセスを目指しており、特にオフグリッド電力供給市場において、コンテナ型ソリューションの substantial なアドレス可能な市場を創出しています。世界的な自然災害の頻度と強度の上昇も需要を後押ししており、これらのユニットは迅速な対応の緊急電力市場ソリューションを提供しています。災害後の復旧作業には、しばしば即時かつ自己完結型の電力が必要となり、援助組織や政府は毎年何千ものそのようなユニットを展開しています。さらに、太陽光パネル(PV)モジュールなどの主要コンポーネントのコストの継続的な低下、過去10年間で80%のコスト削減を経験しており、バッテリー貯蔵システム市場の進歩(バッテリーパックのコストは2010年以降90%低下)は、コンテナ型太陽光発電システムの経済的実行可能性を著しく向上させています。このコスト削減は、コンテナ型太陽光発電システム市場全体を競争力のある代替手段として attractiveness する directly 影響します。さらに、脱炭素化と企業のESG(環境、社会、ガバナンス)イニシアチブへの関心の高まり、多くの多国籍企業が2050年までにネットゼロ排出量を目指しており、クリーンでポータブルな電力ソリューションへの投資を driving しています。

逆に、いくつかの制約が市場の full potential を妨げています。高い初期資本支出は significant な障壁のままです。コンテナ型太陽光発電システムの初期投資は、長期的な運用コストが低いにもかかわらず、同等の従来のディーゼル発電機よりも2〜3倍高くなる可能性があります。これは、予算が限られている組織にとって deterrent として機能します。極端に遠隔地または困難な地形への大型コンテナ型ユニットの展開におけるロジスティクスの課題も障害となっています。そのような展開には、しばしば特別な輸送と重量物取扱機器が必要となり、全体的なプロジェクトコストを15〜20%増加させ、リードタイムを延長する可能性があります。さらに、太陽光発電の inherent な断続性は、特に夜間または曇りの条件での continuous な電力供給を保証するために、 substantial なバッテリー貯蔵システム市場容量を必要とします。バッテリーコンポーネントだけでも、システム全体のコストの30〜50%を占める可能性があり、したがって、 final price point と一部のアプリケーションの overall market accessibility に directly 影響します。

コンテナ型太陽光発電システム市場は、確立された発電会社、再生可能エネルギー専門家、および統合技術プロバイダーを含む、 diverse な競争環境を特徴としています。これらのエンティティは、技術革新、戦略的パートナーシップ、および地理的リーチの拡大、特に再生可能エネルギー市場および分散型発電市場において、 market share を争っています。主要なプレーヤーは次のとおりです。

コンテナ型太陽光発電システム市場における最近の進歩と戦略的な動きは、そのダイナミックな成長と技術的な洗練の高まりを強調しています。

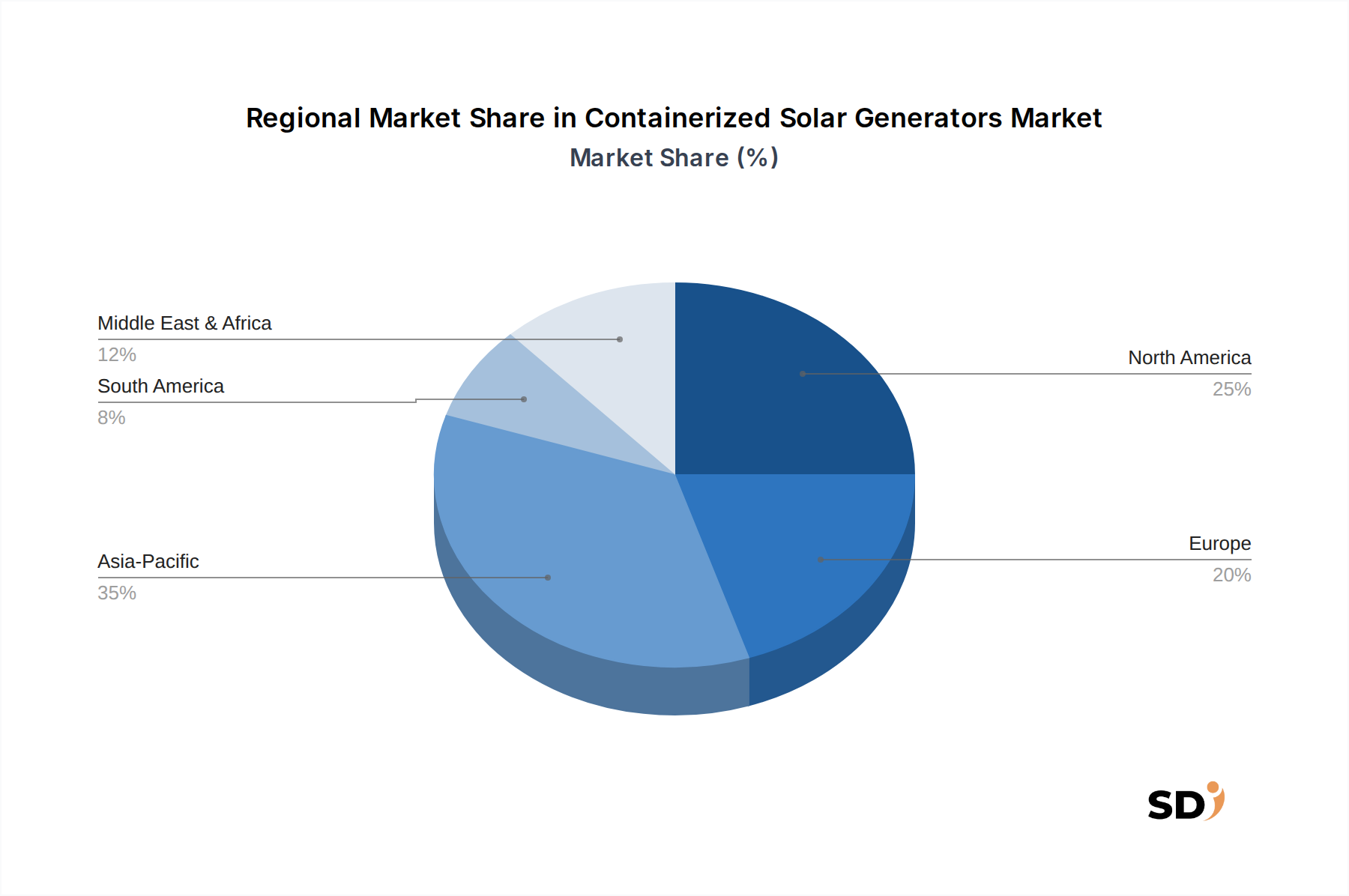

コンテナ型太陽光発電システム市場は、世界中のさまざまなエネルギー需要、インフラ成熟度、および政策状況によって影響を受ける、 significant な地域差のある採用と成長軌道を示しています。

アジア太平洋は現在、コンテナ型太陽光発電システム市場で最も速く成長している地域です。この急増は、インド、中国、インドネシアなどの国での大規模な農村電化イニシアチブ、および急速な工業化と都市化によって主に牽引されています。この地域の高い太陽放射量と、遠隔地域での信頼性の高いオフグリッド電力供給市場ソリューションの pressing な必要性は、需要をさらに fuel しています。政府は、補助金と有利な規制フレームワークを通じて再生可能エネルギー市場の採用を積極的に推進しており、コンテナ型太陽光発電システムは、大規模プロジェクトと小規模コミュニティの電力ニーズの両方にとって魅力的な選択肢となっています。太陽光セル市場のコンポーネントと統合システムの需要は、特にここで強力です。

北米は、成熟していますが一貫して成長している市場を表しています。ここでは、主な需要ドライバーは、グリッドの回復力、 critical なインフラストラクチャの緊急電力市場供給、軍事用途、および大規模イベントや建設のための臨時の電力です。電力復旧を迅速に必要とする異常気象イベントの頻度も、 steady な成長に寄与しています。マイクログリッド市場ソリューションへの投資と、商業および産業部門によるハイブリッド電力システムの採用の増加は、この地域での key trends です。

ヨーロッパは、脱炭素化と厳格な環境規制への強い関心によって特徴付けられ、クリーンエネルギーソリューションの採用を driving しています。グリッドインフラは高度に発達していますが、コンテナ型太陽光発電システムは、一時的な電力ニーズ、建設現場、およびグリッド安定性のバックアップとして increasingly 利用されており、この地域の ambitious なネットゼロ目標に一致しています。この市場は、高度なバッテリー貯蔵システム市場の統合とスマートエネルギー管理システムから恩恵を受けています。

中東・アフリカ地域は、豊富な太陽資源、 significant なエネルギーアクセス課題、および鉱業や通信などの遠隔地での産業部門の拡大により、 immense な成長の可能性を秘めています。南アフリカとGCC諸国は、オフグリッドアプリケーションとグリッド安定性の強化の両方で、コンテナ型ソリューションへの投資をリードしています。再生可能エネルギープロジェクトに対する政府の支援と、開発途上経済におけるスケーラブルな電力ソリューションの必要性は、この地域での pivotal drivers です。

南米は新興市場であり、成長は主に、遠隔地の農業および鉱業運用、および農村電化プロジェクトでの信頼性の高い電力の必要性から生じています。ブラジルやアルゼンチンなどの国は、徐々に再生可能エネルギーへの焦点を移しており、従来の電源に代わるコンテナ型太陽光発電システム市場に新しい機会を提供しています。

コンテナ型太陽光発電システム市場のサプライチェーンは複雑であり、多数の upstream 依存関係が関与しており、生産コストと市場の安定性に significant に影響を与える可能性があります。主要な原材料には、太陽光セル市場の生産のためのシリコン、バッテリー貯蔵システム市場のためのリチウム、コバルト、ニッケル、配線およびインバーター市場のためのさまざまな金属(銅、アルミニウム)、およびコンテナ自体の構造的完全性のための鋼が含まれます。太陽光電池の fundamental material であるポリシリコンは、需要と供給の不均衡と貿易政策によって駆動される価格の変動を historically 経験しており、太陽光パネル市場全体のコストに影響を与えています。同様に、 critical なコンポーネントであるリチウムイオンバッテリー市場は、しばしば地政学的に敏感な地域から調達されるリチウム、コバルト、ニッケルの価格変動の影響を受けやすいです。たとえば、リチウム価格は、EVおよびエネルギー貯蔵セクターからの需要の急増により、2021〜2022年に急騰した後、2023年に緩和しました。世界的な産業需要と製造能力に影響される鋼材価格も、 final product cost に貢献しています。サプライヤーベースの多様化と地域調達戦略の探求に increasingly 焦点を当てています。これにより、分散型発電市場に不可欠なコンポーネントの production pipelines の resilience を確保できます。

コンテナ型太陽光発電システム市場は、安全性、パフォーマンス、および環境コンプライアンスを確保し、再生可能エネルギーの採用を奨励するために設計された、規制フレームワーク、技術標準、および政府政策の複雑な web 内で運営されています。国際電気標準会議(IEC)やUnderwriters Laboratories(UL)などの主要な規制機関や標準化団体は、これらの発電機に central な太陽光パネル、インバーター、およびバッテリー貯蔵システムの safety and performance standards を確立しています。電気工事規定およびグリッド相互接続要件への準拠は、純粋にオフグリッド電力供給市場のアプリケーションでは less stringent ですが、コンテナ型ユニットがマイクログリッド市場アーキテクチャに統合されたり、既存のグリッドへのバックアップ電力を提供したりする場合には critical になります。特にリチウムイオンバッテリーの廃棄およびリサイクルに関連する環境規制は、 increasingly 市場に影響を与えています。たとえば、2023年に施行された欧州連合のバッテリー規制は、バッテリーの持続可能性、収集、リサイクル目標、およびバリューチェーン全体での due diligence に対する stricter requirements を課しています。これは、コンテナ型ソリューションのバッテリー貯蔵システム市場セグメントのメーカーに directly 影響します。

政府の政策は市場の加速において significant な役割を果たしています。アジア太平洋およびアフリカの農村電化プログラムは、しばしば国際開発資金によって支えられており、コンテナ型太陽光発電システムに substantial な需要を生み出しています。再生可能エネルギー市場プロジェクトに対する税制優遇措置、資本補助金、および固定価格買い取り制度は、グリッド接続システムでは more common ですが、コンテナ型太陽光発電システム市場に indirectly benefit して、再生可能エネルギー技術をより broadly competitive にしています。北米などの災害対策および緊急電力市場インフラストラクチャを支援する政策は、迅速に展開可能な電力ソリューションの調達を driving しています。米国のインフレ抑制法(クリーンエネルギー技術とエネルギー貯蔵に対する substantial な税額控除を含む)などの最近の政策変更は、コンテナ型ソリューションを含む分散型発電市場に significant な boost を提供すると予想されます。逆に、太陽光コンポーネントまたは太陽光セル市場の原材料に対する関税を含む貿易政策は、生産コストを増加させ、市場の成長を potentially slow させる可能性があります。supportive な規制環境と robust な持続可能性政策の projected impact は、 overwhelmingly positive であり、世界中のコンテナ型太陽光発電システムの革新と widespread な採用を奨励しています。

日本のコンテナ型太陽光発電システム市場は、再生可能エネルギーへの移行、エネルギー安全保障の強化、および災害時のレジリエンス向上という国家的な目標に後押しされ、着実に成長しています。経済産業省(METI)のデータによると、太陽光発電は日本の再生可能エネルギーポートフォリオの大部分を占めており、コンテナ型ソリューションは、特にオフグリッド用途や災害対策電源としての需要が高まっています。市場規模は、全国的な電力需要、地方自治体や企業による再生可能エネルギー導入支援策、および太陽光パネルやバッテリー貯蔵システムのコスト低下によって左右されます。推定では、2025年の日本市場規模は数十億ドル規模と見込まれており、今後数年間で安定した成長が見込まれます。

日本国内で活動する主要企業としては、インフラ・エネルギー分野に強みを持つ大手総合商社や、太陽光発電システム・蓄電池ソリューションを提供する専業メーカーが挙げられます。これらの企業は、国内の厳しい品質基準や安全基準を満たす製品を提供しています。例えば、シャープ株式会社やパナソニック株式会社といった、長年にわたり日本市場で信頼を築いてきた企業は、コンテナ型太陽光発電システムにおいても、その技術力とブランド力を活かして競争力を持っています。また、三菱電機株式会社なども、電力システム統合の専門知識を活かしたソリューションを提供しています。

日本市場における主要な規制・基準フレームワークとしては、電気事業法、電気設備に関する技術基準、および太陽光発電システムに関するJIS(日本産業規格)などが挙げられます。特に、安全基準やグリッド連系に関する規制は厳格であり、コンテナ型システムにおいてもこれらの遵守が求められます。また、自然災害が多い日本では、災害時の非常用電源としての利用を促進するためのガイドラインや補助金制度も重要です。PSEマーク(電気用品安全法)など、製品の安全性に関する認証も不可欠です。

流通チャネルとしては、専門商社や販売代理店を通じて、地方自治体、インフラ事業者、企業(特に製造業や農業)、および災害対策を重視する組織に直接販売される形態が主流です。消費者行動の面では、日本の企業や自治体は、長期的なコスト削減、環境への配慮、およびエネルギー自給率の向上といったメリットを重視する傾向があります。また、信頼性、安全性、およびアフターサービスに対する期待は高く、これらの要素が購入決定に大きく影響します。

市場規模に関する具体的な円建ての数値は、市場調査レポートによって若干変動する可能性がありますが、2025年の市場価値は、年間約500億円から1000億円の範囲と推定されます。この成長は、再生可能エネルギー導入目標の達成、エネルギー安全保障の強化、および災害対策への投資拡大によって支えられると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査活動は、市場分析の基盤を形成し、総調査ウェイトの約75%を占めています。この高度に対話的かつ反復的なプロセスには、コンテナ型太陽光発電機バリューチェーン全体にわたる主要な業界関係者との広範な質的および量的なインタビューが含まれます。これらの詳細な議論は、市場のダイナミクス、競合環境、技術的進歩、価格設定の傾向、規制の影響、および将来の成長見通しに関する貴重な直接的な洞察を提供します。

企業タイプ別の主要な一次調査参加者:

役職別の主要な一次調査参加者:

この直接的な関与により、市場データは最新であるだけでなく、現実の業界センチメントと戦略的方向性を深く反映したものになります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 再生可能エネルギーソリューションディレクター | 30% |

| 製品開発責任者(コンテナ型システム) | 25% |

| グローバルセールス&マーケティング担当VP(電力ソリューション) | 30% |

| 最高技術責任者(CTO) | 15% |

| Company Type | Representation (%) |

|---|---|

| コンテナ型太陽光発電機OEM | 35% |

| 専門バッテリー貯蔵システムメーカー | 20% |

| 太陽光発電モジュールおよびインバーターサプライヤー | 15% |

| オフグリッドソリューション向けのEPC/システムインテグレーター | 20% |

| 移動電力向けのレンタルおよびリースサービスプロバイダー | 10% |

二次調査は一次調査の所見を補完し、全体的な調査方法論に約25%貢献します。この段階では、市場の堅牢な基盤理解を確立し、一次調査の洞察を検証するために、広範な公開および専有データソースの綿密なレビューと分析が含まれます。

活用されたデータソース:

この厳格な二次調査プロセスは、包括的な市場概要を確保し、新たなトレンドを特定し、業界のベストプラクティスに関する重要なベンチマークを提供します。

当社の市場規模推定および予測アプローチは、トップダウンとボトムアップの手法を洗練された方法で組み合わせ、マルチレベルのデータ三角測量に支えられて、最大限の精度と信頼性を確保しています。

ボトムアップアプローチ: この方法では、詳細な市場データをグラナラーセグメントから集計します。コンテナ型太陽光発電機市場の場合、これには以下が含まれます。

トップダウンアプローチ: このアプローチは、マクロ経済要因、世界のエネルギー動向、および全体的な再生可能エネルギー投資を考慮した、より広範な市場評価から始まります。次に、分散型発電およびオフグリッド電力ソリューションの総潜在市場(TAM)を、関連する浸透率と市場シェア分析を適用して、コンテナ型太陽光発電機セグメントに段階的に絞り込みます。

マルチレベルデータ三角測量: トップダウンおよびボトムアップ分析から得られたすべての市場推定値は、一次インタビュー、二次情報源、および専有市場インテリジェンスから得られた洞察と厳密に相互参照および検証されます。複数のデータポイントと方法論を横断するこの反復的なクロスバリデーションプロセスは、潜在的なバイアスを最小限に抑え、予測の堅牢性を最大化します。市場データは、最新の業界開発と経済状況を反映するために、購入日まで更新されます。

当社は、極めて高い精度と信頼性で市場インテリジェンスを提供することにコミットしています。当社の厳格な方法論を通じて、88%の推定データ精度レベルを保証します。この精度レベルは、以下を通じて達成されます。

この包括的な品質管理フレームワークにより、お客様は戦略的意思決定に不可欠な、実行可能で正確、かつ信頼性の高い市場インサイトを受け取ることができます。

コンテナ型太陽光発電機市場は、オフグリッド電源供給、緊急電源ソリューション、イベントや建設現場での一時的な電源に対する需要の高まりが主な成長ドライバーです。これにより、2025年以降7%のCAGRが予測されています。

主要なエンドユーザー業界には、商業、産業、政府・防衛セクターが含まれます。これらのセグメントは、リモートサイトの運用や災害救援など、多様な運用シナリオで信頼性の高いスケーラブルな電源のためにコンテナ型太陽光発電機を活用しています。

最近の市場開発には、発電機の効率とエネルギー密度を向上させるバッテリーストレージシステムとインバーター技術の進歩が含まれます。Siemens AGやABB Ltd.のような企業は、システム統合の改善のためにコンポーネント性能の革新を続けています。

アジア太平洋地域は現在、世界市場の35%を占める主要なシェアを握っています。このリーダーシップは、急速な工業化、オフグリッド電源需要の拡大、そして中国やインドのような国々での再生可能エネルギー導入を促進する政府のイニシアチブに起因しています。

初期の資本投資と、遠隔地での展開におけるロジスティクス上の考慮事項が、これらのシステムに求められる主な課題です。安定した出力も、効率的なバッテリーストレージと堅牢な制御システムに依存します。

購買トレンドは、特に重要なインフラストラクチャや一時的な運用において、持続可能で信頼性の高い電源へのシフトを反映しています。バイヤーは、エネルギー効率、低い運用コスト、および移動式ユニットの迅速な展開能力を優先しています。