1. Commercial Vehicle Leasing市場の主要な成長要因は何ですか?

などの要因がCommercial Vehicle Leasing市場の拡大を後押しすると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

Commercial Vehicle Leasing

Commercial Vehicle LeasingSenior Research Analyst

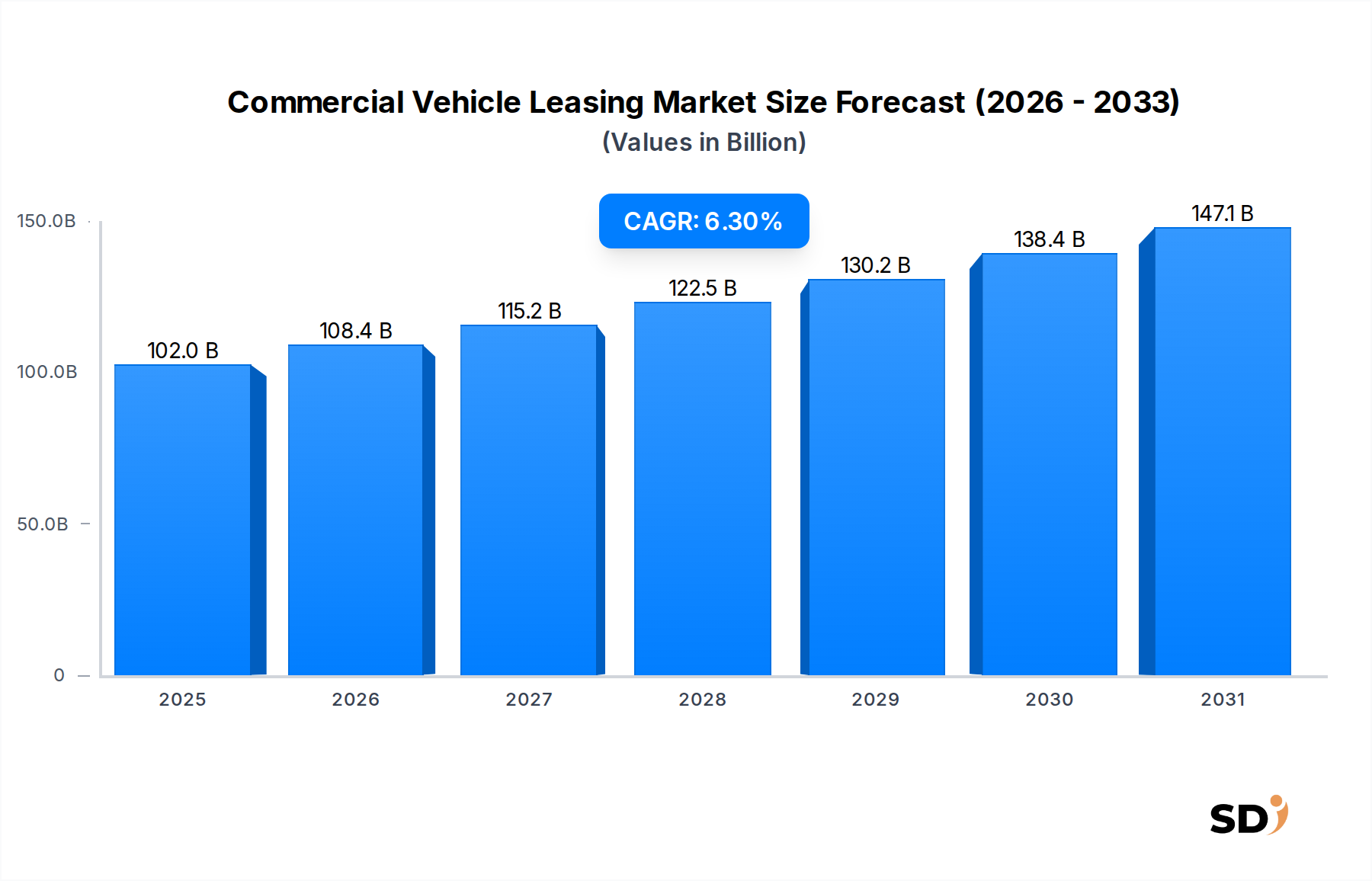

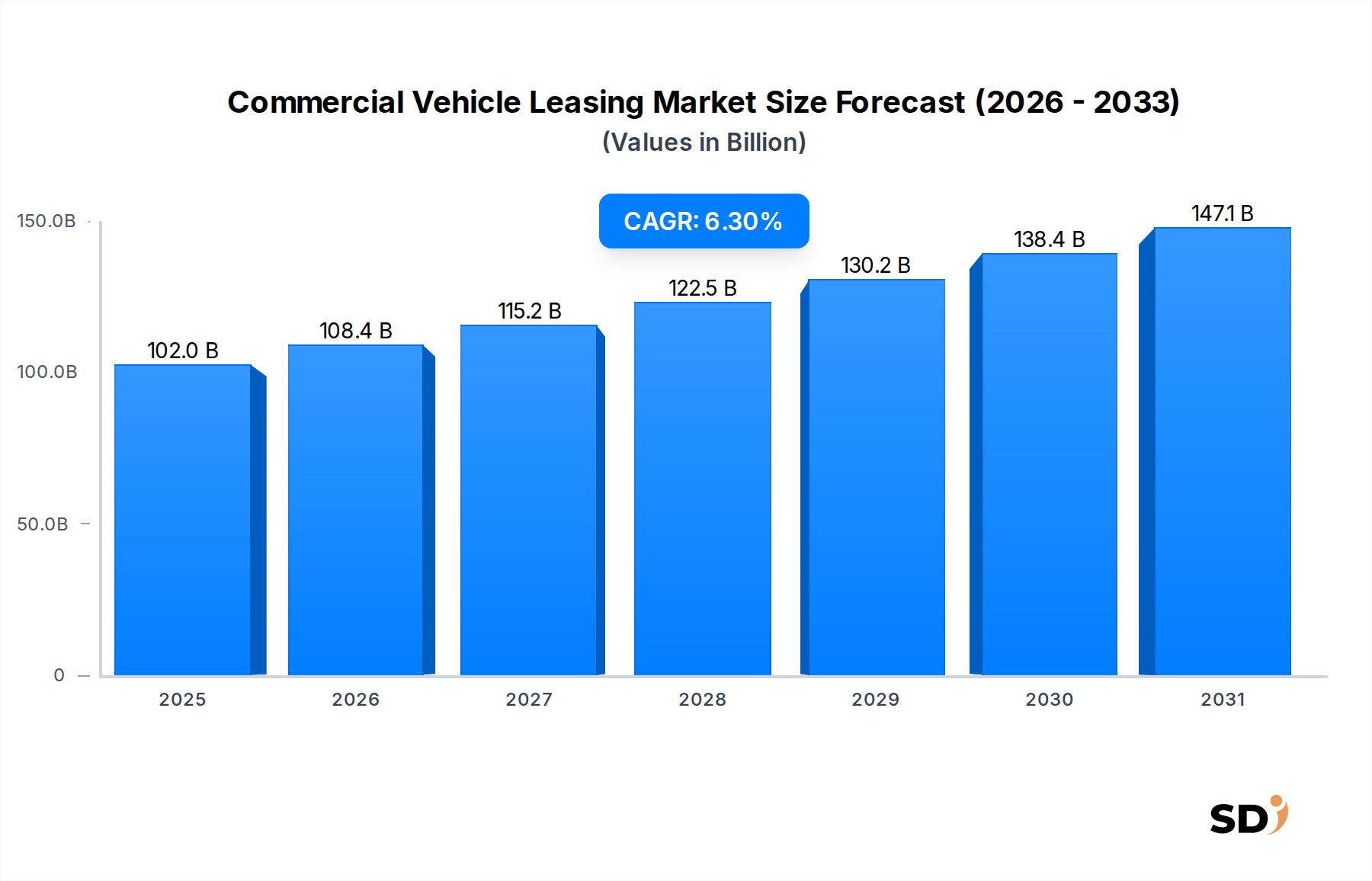

商用車リース市場は、多様な産業における運用効率、設備投資の最適化、柔軟なフリート管理ソリューションへの需要の高まりに牽引され、堅調な拡大を示しています。2026年には1,019億5,000万ドルと評価されたこの市場は、予測期間中に6.3%の複合年間成長率(CAGR)で成長し、2034年までに約1,669億7,500万ドルに達すると予測されています。この軌跡は、いくつかのマクロ経済的および産業特有の追い風に支えられています。

主要な需要ドライバーには、ラストワンマイル配送フリートの俊敏性とスケーラビリティを必要とし、特殊な小型商用車(LCV)の需要を牽引するeコマースセクターの急増が含まれます。さらに、車両メンテナンスの複雑化、規制遵守、車両購入に伴う初期投資の増加により、企業はリースモデルへと移行しています。商用車リース市場は、厳格な排出ガス目標の達成と企業の持続可能性プロファイルの向上を目指し、企業がますます電気商用車を選択するようになり、電動化への変革的なシフトも経験しています。この傾向は、政府のインセンティブと充電インフラの拡大によってさらに支えられています。

特にテレマティクス市場およびフリート管理ソフトウェア市場ソリューションにおける技術的進歩は、リアルタイム追跡、予知保全、最適化されたルート計画を可能にすることで、リースフリートの魅力を高めています。この統合により、リース利用者の運用上の透明性とコスト管理が向上します。地理的には、新興国経済は、急速な工業化とインフラ開発によって市場成長に大きく貢献すると予想されており、物流・輸送市場および建設・インフラ市場セグメント全体での需要を押し上げています。

しかし、市場は車両の残存価値の変動、価格圧力につながる激しい競争、車両供給へのサプライチェーンの混乱の影響といった課題にも直面しています。これらの障害にもかかわらず、商用車リース市場の見通しは依然として非常に前向きです。資産所有からサービスベースのモデルへの根本的なシフトは、車両技術とデジタルフリート管理における継続的なイノベーションと相まって、市場の持続的な拡大と進化を位置づけ、輸送運営における俊敏性と費用対効果を求める現代のビジネスのダイナミックなニーズに応えています。

小型商用車(LCV)市場セグメントは、急成長するラストワンマイル配送エコシステムにおけるその中心的な役割と、中小企業(SME)および大企業全体での広範な採用により、商用車リース市場における紛れもない主要な勢力です。バン、ピックアップトラック、小型商用車を含むLCVは、都市物流、サービス配送、一般ユーティリティ目的において、比類のない汎用性と費用対効果を提供します。このセグメントの優位性は、eコマースの爆発的な成長に直接起因しており、都市部での渋滞を乗り切るための俊敏で効率的な配送ソリューションの需要を劇的に増加させています。

特に小売、eコマース、さまざまなサービス業界の企業は、LCVを直接購入するよりもリースすることをますます好んでいます。この選好は、初期資本支出の削減、予測可能な月次費用、減価償却の負担なしで最新の、最も燃費の良い、または電気モデルにフリートを頻繁に更新できる能力といった、リースの財務的利点に起因します。LCVのオペレーティングリースが提供する固有の柔軟性により、企業は今日の不安定な市場環境において重要な利点となる、季節的な需要の変動や進化するビジネスニーズに応じてフリートを迅速に拡大または縮小できます。フルサービスリースパッケージに含まれることが多いメンテナンス、保険、その他の管理上の負担の容易さが、運用効率のためのLCVリースの魅力をさらに確固たるものにしています。

Enterprise Holdings、Penske、Ryder、Arval(BNP Paribas)、Ayvens(Societe Generale)などの商用車リース市場の主要プレーヤーは、LCVフリートとその関連サービスを拡大するために多額の投資を行っています。これらの企業は、小型商用車市場の多様な要件を満たすように特別に設計された、特殊な車両構成、テレマティクス統合、メンテナンスパッケージを含む、オーダーメイドのリースソリューションを提供しています。電動化への継続的なトレンドは、企業が炭素排出量を削減し、都市の排出ガス規制の強化を遵守しようとしているため、LCVセグメントで特に顕著です。このシフトは、電気LCVリーシングオプションの新しい波の需要を生み出し、セグメントの成長軌道をさらに強化しています。

大型商用車市場も、長距離輸送と重機建設に対応する全体市場のかなりの部分を占めていますが、より広範な産業におけるLCVの圧倒的な量と広範な適用可能性により、その継続的なリーダーシップが保証されています。小型商用車市場の市場シェアは、継続的なeコマースの拡大、都市化、および運用フレームワークと財務構造を最適化したい企業によるサブスクリプションおよびサービスベースのモデルの採用の増加により、さらに成長すると予想されています。

商用車リース市場は、その成長軌跡と競争環境を形成する戦略的ドライバーと運用上の制約のダイナミックな相互作用によって影響を受けます。主なドライバーは、**運用効率とコスト削減**に対する遍在するビジネス上の必要性です。変動する燃料価格、メンテナンスコストの増加、フリート管理の複雑さに直面し、企業は所有権よりもリースが優れた代替手段であるとますます見なしています。たとえば、最近の業界調査では、企業はリースを選択することで、主にアウトソーシングされたメンテナンス、税制上の優遇措置、および管理された減価償却を通じて、典型的な5年間で総所有コスト(TCO)を最大15〜20%削減できることが示されました。

**eコマースおよび物流セクターからの需要の増加**も、もう一つの重要なドライバーです。オンライン小売の未曽有の成長は、特に物流・輸送市場における配送フリートの急速な拡大と俊敏な管理を必要としています。このセグメントは、季節的なピークや市場の変化に迅速に対応するために運用をスケールアップするための高いレベルのフリート柔軟性を必要とし、これは短期および中期リース契約によって本質的に提供される能力です。このドライバーは、特にラストワンマイル配送運営に必要な俊敏性をリースが提供する小型商用車市場で顕著です。

**技術統合と進歩**も、重要な加速剤として機能します。テレマティクス市場ソリューションと洗練されたフリート管理ソフトウェア市場プラットフォームの普及は、商用フリートの管理方法を変革しました。これらの技術は、リアルタイム追跡、予知保全分析、燃料消費監視、ルート最適化を提供します。リース会社はこれらのソリューションをオファリングにバンドルすることが増えており、リース車両の価値提案を高めています。この統合により、リース利用者はフリートの利用率を最大25%最適化し、運用ダウンタイムを削減することができ、さらなる採用を促進します。

逆に、市場はいくつかの運用上の制約に直面しています。**車両の残存価値の変動**は、リース会社にとって重大なリスクをもたらします。経済不況や急速な技術的陳腐化(例:電気自動車市場への予想よりも速い移行)は、予想よりも低い再販価値につながり、リース会社の収益性に影響を与える可能性があります。もう一つの制約は、リース会社が多様なフリートを取得・維持するために必要な**高い初期資本支出**であり、特に特殊な車両タイプや新しい地理的地域への拡大時です。この資本集約度は、新参入者にとっての市場参入を制限し、中小規模のリース会社の成長を制限する可能性があります。

最後に、近年の世界的な半導体不足に代表される**サプライチェーンの混乱**は、車両生産に深刻な影響を与え、納車期間の延長とリース会社による取得コストの増加につながりました。これらの混乱は、リース会社にとっての運用コストを増加させるだけでなく、クライアントのフリート計画に不確実性をもたらします。たとえば、自動車グレードの鋼鉄の価格は2020年から2022年にかけて大幅に高騰し、車両メーカーの材料費(BOM)を直接増加させ、その影響はバリューチェーン全体に波及しました。

リスクは、材料の入手可能性を超えて、地政学的な要因や貿易政策にまで及びます。輸入部品または完成車の関税はコストを増加させる可能性があり、鉱業および製造プロセスの環境規制は、重要鉱物の安定供給に影響を与える可能性があります。電気自動車市場への移行の増加は、特に抽出と処理が特定の地理的地域に集中しているリチウム、コバルト、ニッケルなどのバッテリー原材料に関する新しいサプライチェーンの複雑さをもたらします。この集中は、潜在的なボトルネックと地政学的な脆弱性を生み出します。リース会社は、多様な車両メーカーとの強力な関係を構築し、柔軟な調達戦略を実施し、必要に応じて長期供給契約に投資することによって、これらのダイナミクスをナビゲートし、常に進化するグローバル自動車市場で価格の変動を緩和し、車両の入手可能性を確保する必要があります。

商用車リース市場は、グローバルな巨人や地域専門家の混合によって特徴付けられ、フリートの多様性、サービス提供、技術統合において激しく競争しています。競争環境はダイナミックであり、プレーヤーは、ビジネスの進化するニーズに応えるために、メンテナンス、保険、テレマティクス、および柔軟なリース条件を含む包括的なソリューションを提供するために努力しています。

商用車リース市場では、特に持続可能性とデジタル化に関する進化する業界の需要に対応し、サービス提供を強化することを目的とした一連の戦略的措置と技術統合が見られました。

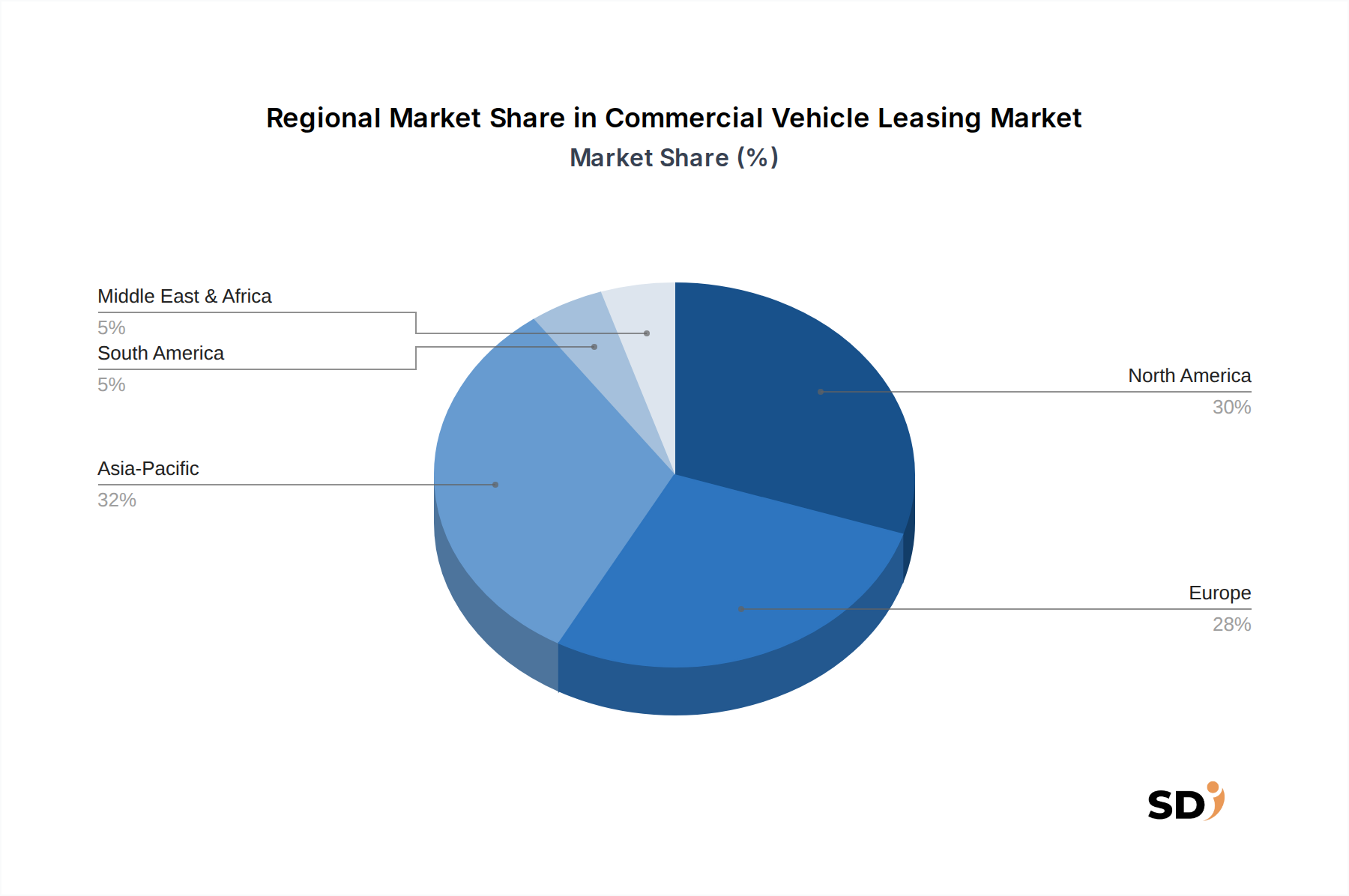

商用車リース市場は、採用率、成長ドライバー、市場成熟度において顕著な地域差を示しており、多様な経済状況、規制環境、および産業構造を反映しています。少なくとも4つの主要地域を分析することで、これらのダイナミクスに関する洞察が得られます。

北米は、市場の成熟度が高く、洗練されたフリート管理慣行を特徴とする、世界の商用車リース市場で substantialなシェアを占めています。この地域は、確立された産業基盤、堅牢な物流・輸送市場、および高度なテレマティクス市場およびフリート管理ソフトウェア市場ソリューションの早期採用の恩恵を受けています。主要なドライバーには、広範な道路インフラ、強力なeコマースの存在、および運用効率を高めるためにフリート管理をアウトソースするという企業の増加傾向が含まれます。成熟した市場ではありますが、北米は、フリートの近代化と、特にラストワンマイル配送のための小型商用車市場セグメントにおける、よりクリーンな車両技術への移行によって、安定した成長を続けています。

ヨーロッパは、厳しい環境規制、企業の社会的責任への強い重点、および国際貿易の密集したネットワークによって推進される、もう一つの高度に開発された商用車リース市場を代表しています。ヨーロッパ諸国、特にドイツ、フランス、英国は、政府のインセンティブと拡大する充電インフラに支えられた、商用フリートにおける電気自動車市場の採用の最前線にあります。この市場はまた、車両、メンテナンス、およびフリート管理を単一のパッケージにバンドルするフルサービスリースの高い浸透率によって特徴付けられています。よりグリーンなロジスティクスと都市の低排出ゾーンへの推進は、主要な成長触媒であり続けています。

アジア太平洋は、商用車リース市場で最も急成長している地域として特定されており、予測期間中に7.5%を超えるCAGRを示すと予測されています。この急速な拡大は、未曽有の経済成長、急速な都市化、および中国、インド、ASEAN諸国などの国々でのインフラ開発への巨額の投資によって促進されています。eコマースセクターの急増は、物流・輸送市場および建設・インフラ市場の拡大と相まって、商用車への巨大な需要を生み出しており、これはしばしば資本支出を管理するための柔軟なリース契約を通じて調達されます。西洋市場と比較してまだ初期段階の成熟度ですが、この地域は、大規模な産業プロジェクトのためのヘビー商用車市場セグメント、特に大きな未開拓の可能性を提供しています。

中東・アフリカ(MEA)および南米は、進化するインフラと増加する工業化を特徴とする新興市場です。MEAでは、建設、石油・ガス、観光への多額の投資が商用車への需要を牽引しています。同様に、南米、特にブラジルとアルゼンチンは、農業の拡大、商品輸出、および国内貿易によって牽引される成長を経験しています。両地域とも、企業が資本を節約し、専門的なフリート管理の恩恵を受けようとするにつれて、リースモデルの採用が増加していますが、市場浸透率は先進地域と比較して依然として低いままです。

商用車リース市場は、グローバル自動車市場とその複雑なサプライチェーンと本質的に結びついており、原材料価格の変動と製造上の混乱の影響を受けやすくなっています。リース会社の上流依存性は、主に車両メーカーとその広範な部品サプライヤーネットワークにあります。主要な投入物には、**自動車鋼市場**、アルミニウム、特殊プラスチック、タイヤ用ゴム、そしてますますリチウムやその他のレアアース鉱物が電気自動車バッテリー用として含まれます。これらの原材料の価格変動は、商用車の製造コストに直接影響し、それがリース会社の取得コスト、そして最終的にはエンドユーザーに提供されるリース料金に影響します。

歴史的に、2020年に始まった世界的な半導体不足のようなサプライチェーンの混乱は、車両生産に深刻な影響を与えました。これにより、新車のリードタイムが延長され、リース会社のフリート拡大が制限され、場合によってはリース会社が既存のリース契約を延長したり、中古車をプレミアム価格で購入したりすることを余儀なくされました。そのような混乱は、リース会社の運用コストをインフレさせるだけでなく、クライアントのフリート計画に不確実性をもたらします。たとえば、自動車グレードの鋼鉄の価格は2020年から2022年にかけて大幅に高騰し、車両メーカーの材料費(BOM)を直接増加させ、その影響はバリューチェーン全体に波及しました。

調達リスクは、材料の入手可能性を超えて、地政学的な要因や貿易政策にまで及びます。輸入部品または完成車の関税はコストを増加させる可能性があり、鉱業および製造プロセスの環境規制は、重要鉱物の安定供給に影響を与える可能性があります。電気自動車市場への移行の増加は、特に抽出と処理が特定の地理的地域に集中しているリチウム、コバルト、ニッケルなどのバッテリー原材料に関して、新しいサプライチェーンの複雑さをもたらします。この集中は、潜在的なボトルネックと地政学的な脆弱性を生み出します。リース会社は、多様な車両メーカーとの強力な関係を構築し、柔軟な調達戦略を実施し、必要に応じて長期供給契約に投資することによって、これらのダイナミクスをナビゲートし、常に進化するグローバル自動車市場で価格の変動を緩和し、車両の入手可能性を確保する必要があります。

商用車リース市場における投資と資金調達活動は、統合、技術統合、および持続可能なモビリティソリューションへの顕著な移行に対する強力なトレンドを反映しています。過去2〜3年間、合併・買収(M&A)は、地理的範囲の拡大、フリート提供の多様化、または特殊な技術的能力の取得を目指す大手プレーヤーによって推進される顕著な特徴となっています。たとえば、最近のAyvens(Societe Generale)の下での主要なヨーロッパのリース事業者の統合は、競争市場における規模と効率への推進を例示しています。これらのM&A活動は、多国籍クライアントにより効果的にサービスを提供し、規模の経済を活用できる、より堅牢でグローバルに統合されたリースプラットフォームを作成することを目的としています。

ベンチャー資金調達ラウンドは、商用車リース業務を強化する隣接技術市場のスタートアップや革新的な企業をますますターゲットにしています。これには、テレマティクス市場プロバイダー、高度なフリート管理ソフトウェア市場開発者、および電気自動車充電インフラおよびバッテリー管理システムを専門とする企業に多額の資本が流れています。投資家は、フリートの利用率を改善し、運用コストを削減し、電気フリートへの移行をサポートするソリューションに特に熱心です。投資環境は、商用車リース市場の未来がデジタル化と電動化と深く結びついているという認識を示しています。

伝統的なリース会社、車両メーカー、およびテクノロジープロバイダー間の戦略的パートナーシップも増加しています。これらの協力は、車両サービスとしてのモデルから、デポ用の包括的なエネルギー管理ソリューションまで、電気フリート管理のための統合ソリューションの共同開発に焦点を当てることがよくあります。たとえば、いくつかのリース会社は、OEMと提携して、充電インフラの設置とエネルギー消費の最適化を含むバンドルされた電気自動車市場リースパッケージを提供し、企業のEV採用を加速しています。

現在最も多くの資本を引き付けているサブセグメントには、都市物流の脱炭素化への緊急性を考慮して、特に小型商用車市場アプリケーション向けの電気自動車市場向けのソリューションが含まれます。投資はまた、予知保全、ルート最適化、および商用フリートのセキュリティ強化を提供する高度なデータ分析およびAI駆動プラットフォームでも好調です。さらに、資本は、物流・輸送市場および建設・インフラ市場が急速な拡大を経験しており、グローバル自動車市場エコシステム全体の一部として柔軟なフリートソリューションへの需要が増加しているアジア太平洋などの高成長地域への地理的範囲を拡大するために展開されています。

日本市場における商用車リースは、長年にわたる経済の成熟、効率化への強い志向、そして近年では環境規制の強化と持続可能性への意識の高まりによって特徴づけられています。国内市場規模は、グローバル市場と比較すると小規模ながらも、安定した成長を続けています。特に、eコマースの拡大とラストワンマイル配送の重要性の高まりにより、小型商用車(LCV)のリース需要が堅調に推移しています。また、企業のCO2排出量削減目標達成への圧力や、高齢化社会におけるドライバー不足といった課題も、フリート管理の効率化と車両の最適化を可能にするリースモデルへの移行を後押ししています。

日本国内では、住友三井オートサービス(SMAS)が商用車リースおよびフリート管理サービスにおいて主要なプレーヤーとして認識されています。同社は、高品質で信頼性の高いサービスと、フリート運用における技術統合に重点を置いています。その他、大手自動車メーカー系リース会社や、専門的なフリート管理サービスを提供する企業も市場に参入しています。

日本市場における規制や標準フレームワークとしては、自動車の安全基準や環境性能に関する法規制がリース車両の選定に影響を与えます。具体的には、自動車排ガス規制や燃費基準、そして近年では電動車両の普及を促進するための政策が重要です。また、JIS(日本産業規格)などの国内基準も、車両の品質や安全性を保証する上で間接的に関わってきます。

流通チャネルとしては、直接販売、自動車ディーラー経由、そして専門のリース会社を通じた販売が一般的です。消費者の行動パターンとしては、日本企業は長期的な信頼性、メンテナンスの質、そしてコストパフォーマンスを重視する傾向があります。初期投資を抑え、車両の陳腐化リスクを回避できるオペレーティングリースが、中小企業を中心に広く受け入れられています。また、IT技術を活用したフリート管理ソリューション(テレマティクスなど)の導入も進んでおり、リース契約にこれらのサービスを組み合わせることで、運用効率の向上を目指す企業が増えています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の包括的な市場評価は、調査全体の約75%を占める一次調査に大きく依存しています。この堅牢なアプローチにより、リアルタイムの市場動向、ニュアンスのある地域的洞察、および直接的なステークホルダーの視点が確実に含まれます。当社の一次インタビューは、商業車両リース市場の全体像を把握するために、バリューチェーン全体にわたって戦略的に実施されます。

インタビューされた主要なステークホルダーには以下が含まれます。

参加企業は、商業車両リースエコシステムに不可欠なさまざまなセグメントから慎重に選定され、バランスの取れた代表性を確保しています。

インタビューは詳細なアンケートを用いて構造化され、市場規模、成長ドライバー、競争環境に関する定量的データと、リースセクターに影響を与える新興トレンド、課題、技術的進歩に関する定性的洞察を収集します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| フリート管理責任者 / フリートディレクター | 30% |

| セールス&マーケティング担当副社長(リースサービス) | 25% |

| CFO / 調達責任者 | 25% |

| シニアアナリスト / リサーチマネージャー(リース会社内) | 20% |

| Company Type | Representation (%) |

|---|---|

| 商用車メーカー(OEM) | 20% |

| フリートリース&管理会社 | 30% |

| 主要物流・輸送プロバイダー | 25% |

| 車両リースを専門とする金融機関 | 15% |

| 商用車ディーラーネットワーク | 10% |

当社の調査の残りの25%は、厳格な二次調査と業界ベンチマーキングに捧げられています。この段階は、市場の基本的な理解を確立し、一次調査の結果を検証し、主要な業界トレンドと規制の枠組みを特定します。私たちは細心の注意を払ってレビューします。

分析の完全性と独自性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外されることに注意することが重要です。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のデータポイントにわたって三角測量して堅牢性を確保します。

ボトムアップアプローチ:これは、詳細なデータポイントを収集することを含みます。商用車リース市場におけるボトムアップサイジングに使用される主要なメトリックと変数は以下のとおりです。

トップダウンアプローチ:この手法は、総商用車販売台数や地域別のGDP成長率などのマクロレベルの市場データから始まり、リース普及率、車両タイプ、エンドユーザーの採用などの特定の市場パラメータに基づいてセグメント化されます。

データ三角測量:収集されたすべてのデータと、トップダウンおよびボトムアップ分析からの初期推定値は、以下を含む多層的なデータ三角測量プロセスを通じて相互参照および検証されます。

非常に正確で信頼性の高い市場インテリジェンスを提供することへの当社のコミットメントは最重要です。当社は、このレポートで提示されるすべての定量的数値に対して、推定データ精度レベル88%を保証します。この精度レベルは、以下を通じて達成されます。

などの要因がCommercial Vehicle Leasing市場の拡大を後押しすると予測されています。

市場の主要企業には、が含まれます。

市場セグメントにはが含まれます。

2022年時点の市場規模は101950 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ2900.00米ドル、4350.00米ドル、5800.00米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「Commercial Vehicle Leasing」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

Commercial Vehicle Leasingに関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。