1. CO2 パイプライン市場を形成する技術革新は何ですか?

CO2 パイプライン技術の革新は、複合配管のような先進的な材料と、高密度/超臨界 CO2 輸送を含む輸送段階の最適化に焦点を当てており、効率と完全性を向上させています。研究開発では、容量を増やすための大口径パイプライン(24 インチ超)も探求されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

CO2 パイプライン

CO2 パイプラインSenior Research Analyst

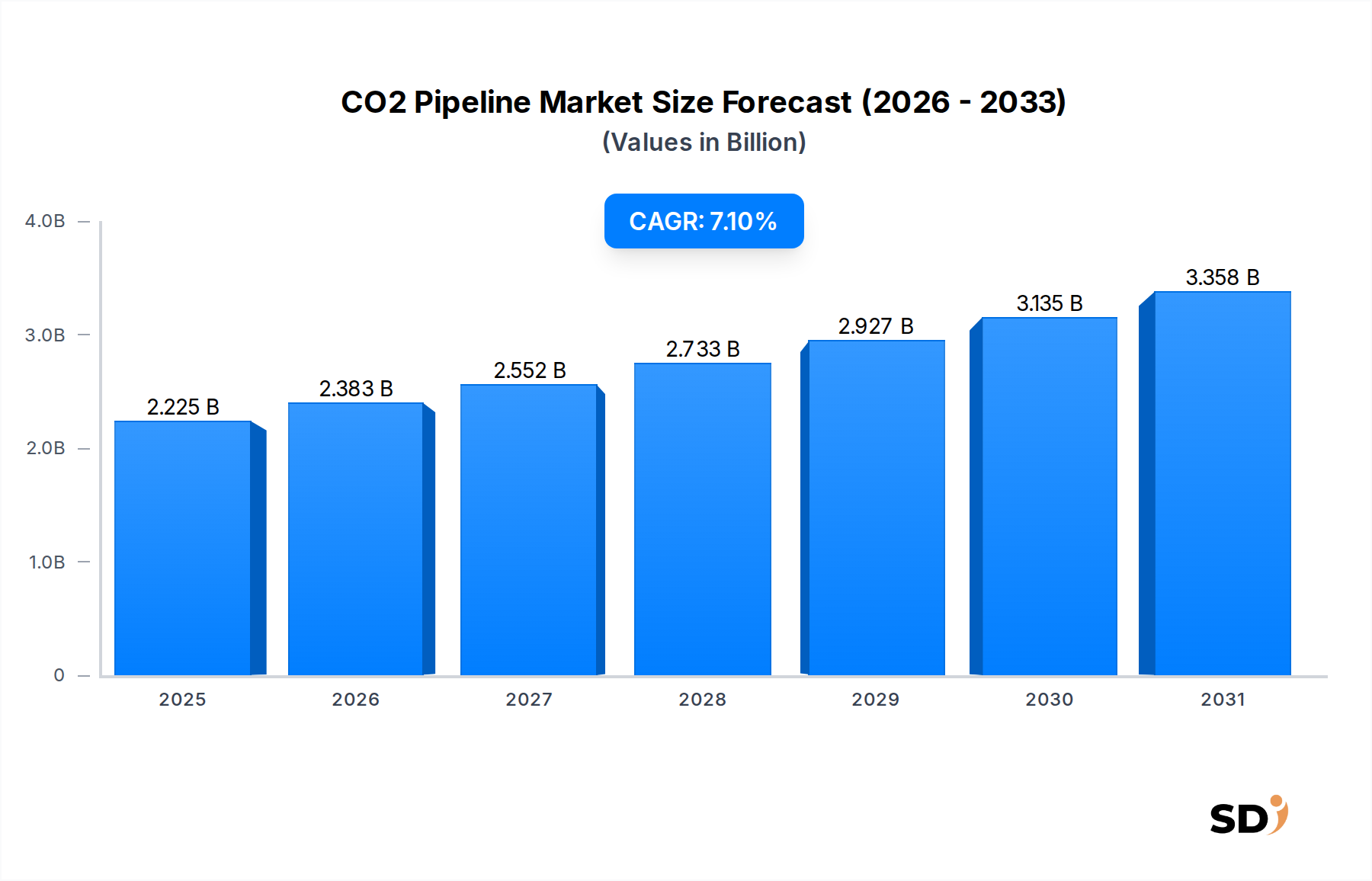

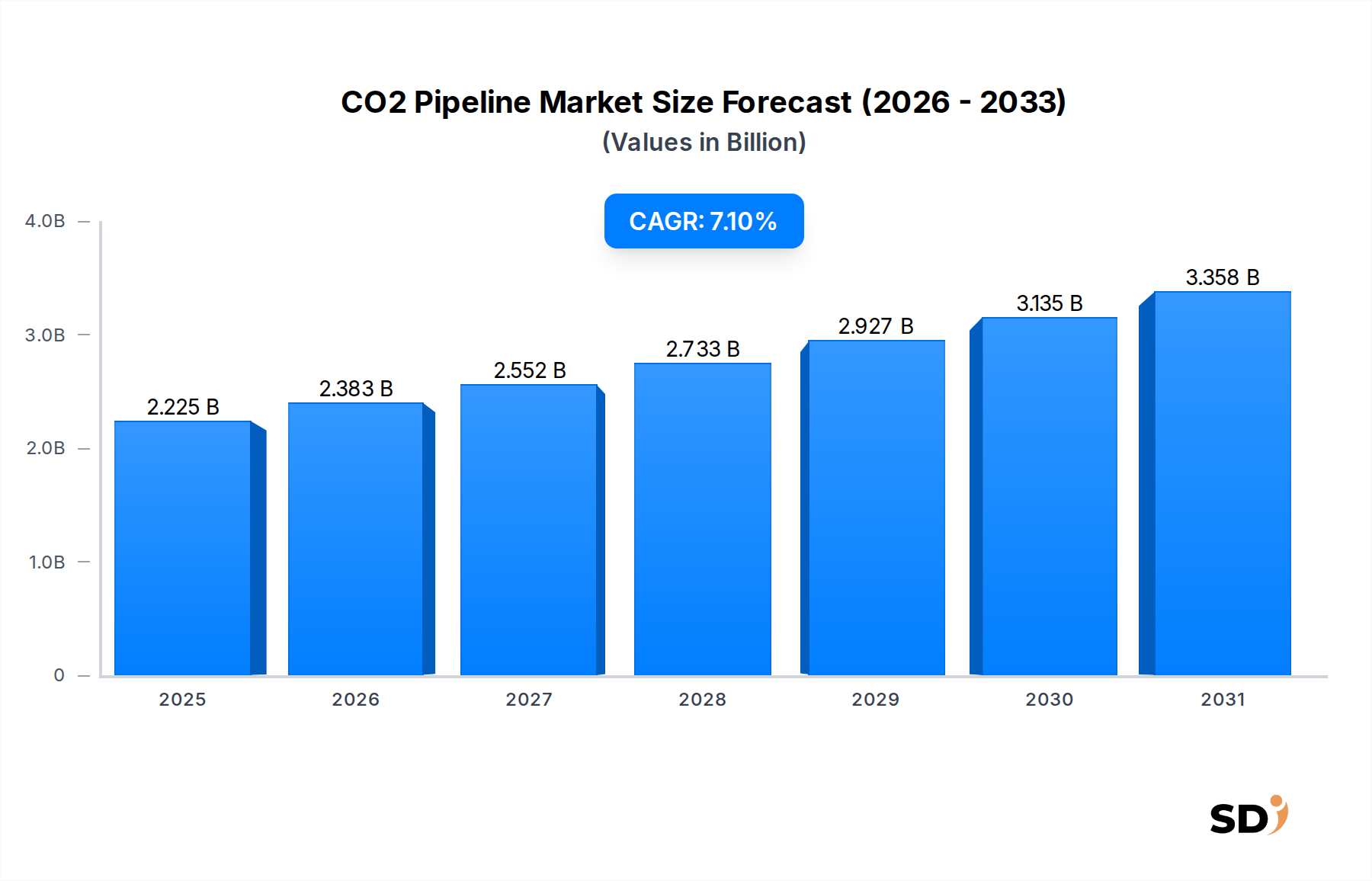

CO2パイプライン市場は堅調な拡大を遂げており、2024年には推定22億2500万ドル(約3,300億円)の価値があるとされています。予測期間中の年平均成長率(CAGR)は7.1%と大幅に伸びており、世界の脱炭素化努力においてCO2輸送インフラが果たす重要な役割を浮き彫りにしています。この成長は、世界中で加速する炭素回収・貯留(CCS)および炭素回収・利用・貯留(CCUS)プロジェクトの展開によって主に推進されています。規制上の要請と、企業のサステナビリティへのコミットメントの高まりが、回収および輸送技術への大幅な投資を促進しています。特に成熟した油田では、増進回収(EOR)用途でのCO2需要が引き続き基盤となるドライバーであり、初期のパイプライン建設に対する確立された経済モデルを提供しています。

マクロ経済の追い風としては、炭素回収イニシアチブに対する税額控除や補助金などの政府のインセンティブが広く提供されており、大規模なインフラ投資のリスクを軽減しています。さらに、成長著しい水素エネルギー市場やその他の低炭素エネルギープロジェクトでは、関連する炭素管理のためにCO2パイプラインがますます活用されています。発電、化学、石油化学産業を含む産業部門は、カーボンフットプリントを削減する immense なプレッシャーにさらされており、効率的かつ安全なCO2輸送ソリューションが必要です。パイプライン材料および監視システムの技術的進歩は、運用の安全性を高め、建設コストを削減しており、市場の採用をさらに刺激しています。EORを超えて合成燃料や建材への活用を含む、新たな炭素利用経路へのCO2パイプラインの戦略的統合は、新たな収益源を開拓する poised です。地理的には、北米や欧州など、 significant な産業排出量と積極的な気候政策を持つ地域がパイプライン展開をリードしており、アジア太平洋地域は急速な工業化と環境問題の深刻化により、高成長のフロンティアとして台頭しています。技術革新、支援的な規制枠組み、そして高まる環境意識の複雑な相互作用は、今後10年間でCO2パイプライン市場の持続的な成長を firmly 位置づけています。

高密度・超臨界CO2輸送セグメントは、CO2パイプライン市場において unequivocal なリーダーであり、最大の収益シェアを占め、 significant な成長可能性を示しています。この優位性は、長距離、大容量のCO2輸送における inherent な利点に由来します。超臨界状態では、CO2は気体と液体の両方の性質を持ち、液体の密度に似た密度を持ちながら、ガスの粘度に近く、ポンプ輸送に必要なエネルギー消費を最小限に抑え、一定の質量流量に対するパイプラインの直径要件を削減します。この運用効率は、輸送コストの低下と、気体または液体相輸送と比較して環境フットプリントの縮小につながり、大規模CCSおよびCCUSプロジェクトにとって、回収サイトから貯留層または利用ハブまで数百、あるいは数千キロメートルに及ぶことが多い、 preferred なモードとなっています。

より広範なパイプラインインフラセクターにおける主要プレイヤーは、高密度輸送に特化したソリューションの開発と展開に heavily 投資しています。高強度鋼管を専門とするTenaris、Vallourec、Europipeなどの企業は、高圧(通常7.38 MPa以上)で稼働する高密度CO2輸送には、堅牢な材料と厳格な溶接基準が必要なため、 critical なサプライヤーです。DNVのようなエンジニアリングおよびコンサルティング企業は、これらの複雑なシステムの設計において pivotal な役割を果たし、安全性、完全性、および規制遵守を保証しています。さらに、Kinder Morgan, Inc.のようなオペレーターは、天然ガスパイプライン管理における extensive な専門知識を活用して、既存のインフラを適応させ、超臨界CO2に最適化された新しいシステムを構築しています。このセグメントの市場シェアは成長しているだけでなく、技術的な複雑さと資本集約度が高圧パイプラインエンジニアリングと建設における実績のあるプレイヤーに有利に働くため、統合も進んでいます。産業排出量削減に向けた世界的な取り組みがintensify し、炭素回収・利用・貯留市場が成熟するにつれて、高密度・超臨界CO2輸送セグメントは、 permanent な地質貯留および大規模産業利用における unparalleled な効率性とスケーラビリティに後押しされ、そのリーダーシップの軌道を継続すると予想されます。

CO2パイプライン市場の拡大は、主にいくつかの相互に関連するドライバーによって推進されており、それぞれが specific な世界的なトレンドと指標によって裏付けられています。

1. 炭素回収・利用・貯留(CCUS)投資の増加: 主要なドライバーは、CCUSプロジェクトへの投資増加として現れている、世界の脱炭素化へのコミットメントです。2023年現在、世界中で150を超える商業CCUS施設が稼働中または開発中であり、CO2輸送インフラに対する significant な潜在需要を示しています。米国の45Q税額控除(貯留されたCO2に対してトンあたり85ドルまで提供)や、欧州およびカナダの同様のプログラムなどの政府インセンティブは、CCUS展開を directly 刺激し、それによってCO2パイプラインネットワークの foundational な需要を創出しています。これにより、発電または産業製造から回収されたCO2は、安全かつ効率的に地質貯留サイトまたは利用施設に輸送できるようになります。

2. 増進回収(EOR)運用からの持続的な需要: 歴史的に、EORはCO2パイプラインの major な商業ドライバーでした。世界的に、EORアプリケーションは現在、回収されたCO2の substantial な部分を利用しており、パイプライン建設と運用をサポートする critical な収益源を提供しています。より広範なエネルギー移行にもかかわらず、EORは、CO2注入が従来のメソッドを大幅に上回る10〜25%の石油回収率を向上させることができる成熟した石油盆地、特に new pipeline プロジェクト開発のための immediate な経済的インセンティブを提供し続けています。増進回収市場からのこの持続的な需要は、 new pipeline プロジェクトにとって crucial な経済的基盤を提供しています。

3. 水素・低炭素エネルギープロジェクトの拡大: 世界的な水素経済への推進は、間接的にCO2パイプライン市場を boost しています。炭素回収を伴うスチームメタン改質を含むブルー水素の生産は、貯留のための効率的なCO2輸送を必要とします。ブルー水素は初期水素供給の substantial な部分を占めると予測されており、関連するCO2インフラへの需要増加につながっています。同様に、他の低炭素エネルギーイニシアチブも炭素管理ソリューションを必要とすることが多く、さらなるパイプライン開発を推進しています。

4. 産業脱炭素化の義務および自主目標: セメント、鉄鋼、化学、石油化学製造などのセクターにおける major な産業排出者は、厳格な炭素排出削減目標に直面しています。企業は回収技術への substantial な投資で対応しており、それにより堅牢なCO2パイプラインインフラが必要となります。例えば、化学・石油化学アプリケーションセグメントは、これらの義務に particularly sensitive であり、回収されたCO2を生産施設から貯留または利用サイトに輸送するためのパイプラインの必要性を driving しています。共有インフラに焦点を当てた産業クラスターの規模の増大も、この需要に貢献しています。

CO2パイプライン市場は、パイプライン材料メーカー、エンジニアリング企業、プロジェクト開発者およびオペレーターを含む、多様な競争環境を特徴としています。主要プレイヤーは、炭素管理インフラに対する世界的な需要の高まりを capitalize するために戦略的に position しています。

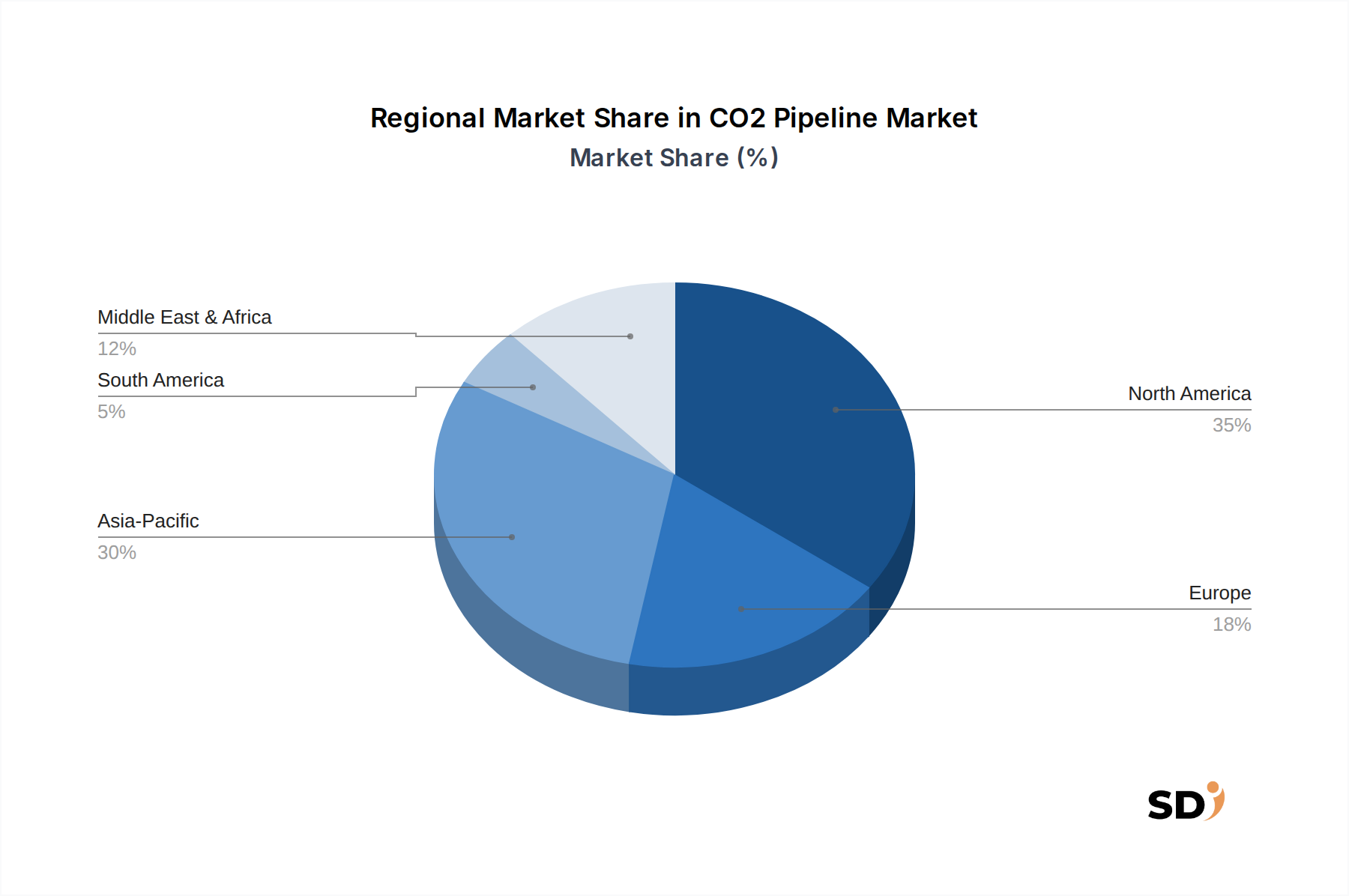

CO2パイプライン市場は、工業化のレベル、規制枠組み、および地質貯留の可能性が異なることを反映して、主要なグローバル地域全体で distinct な成長パターンとドライバーを示しています。

北米: この地域は、 extensive な既存のパイプラインインフラ、45Q税額控除のような強力な連邦インセンティブ、および significant な増進回収(EOR)市場活動を持つ成熟した石油・ガス産業に後押しされ、CO2パイプライン市場で最大の市場シェアを占めると予測されています。特に米国は、EORと専用の地質貯留の両方に重点を置いた、計画中および稼働中のCO2パイプラインのリーダーです。この地域は、Kinder Morgan, Inc.やNavigator CO2 Venturesのような大規模プロジェクト開発者から恩恵を受けています。その主な需要ドライバーは、EORの経済的メリットと炭素回収・利用・貯留(CCUS)市場プロジェクトへの投資加速の組み合わせです。

欧州: 欧州は、野心的な脱炭素化目標と、 offshore 貯留サイトへの産業排出物輸送のための統合パイプラインネットワーク開発における、北海などの地域における significant な公的および民間投資を特徴とする、 rapidly evolving CO2パイプライン市場を表しています。この地域は現在、北米よりも市場シェアがわずかに低いかもしれませんが、厳格なEU排出量取引システム(ETS)ポリシーやCO2インフラをサポートするTrans-European Networks for Energy(TEN-E)規制などのイニシアチブによって推進され、strong CAGR を示すと予想されます。主な需要ドライバーは、規制遵守と国家ネットゼロコミットメントです。

アジア太平洋: CO2パイプライン市場で最も急速に成長する地域と予想されるアジア太平洋地域は、急速な産業成長と高まる環境圧力に直面しています。中国、日本、韓国、オーストラリアなどの国々は、発電、鉄鋼、石油化学セクター全体でCCUS技術に substantial に投資しています。現在の市場規模は北米や欧州と比較すると小さいですが、産業排出量の規模と持続可能な開発へのコミットメントは、この地域が exponential な成長を遂げる positions しています。主な需要ドライバーは、 burgeoning 産業生産の環境影響を軽減し、長期的な気候目標を達成する必要性です。

中東・アフリカ(MEA): MEA地域は、 vast な石油・ガス埋蔵量と増進回収(EOR)プロジェクトにおける継続的な重要性から、 strategic な市場です。サウジアラビアやUAEなどのGCC諸国は、EORのためにCO2注入を活用するとともに、専用の炭素貯留の機会も探求しています。より広範なCCUS展開では nascent ですが、この地域の豊富な地質貯留能力と炭化水素生産は、CO2パイプラインへの initial な投資を driving しています。その主な需要ドライバーはEORと、エネルギー産業の将来性を確保するための炭素管理への strategic な多角化です。

CO2パイプライン市場の顧客基盤は、主に大規模な産業排出者、エネルギー企業、および炭素回収・貯留に焦点を当てたコンソーシアムで構成されています。エンドユーザーセグメントには、発電会社、化学・石油化学業界の参加者、産業製造施設(例:セメント、鉄鋼)、および増進回収(EOR)市場に従事するオペレーターが含まれます。これらの多様なエンティティは、 specific な購入基準と調達行動を示します。

主な購入基準は、安全性、信頼性、コスト効率、およびスケーラビリティを中心に revolve しています。高圧で潜在的に腐食性のCO2の性質を考慮すると、安全性とパイプラインの完全性が最優先事項であり、specialized な炭素鋼などの実績のある技術と材料に対する strong な選好につながっています。連続運用の信頼性は、回収施設の稼働時間を維持し、コストのかかる中断を回避するために crucial です。コスト効率は、初期資本支出(CAPEX)、運用支出(OPEX)、およびメンテナンスを含むライフサイクル全体で評価され、エネルギー消費を最小限に抑え、資産寿命を延ばすソリューションへの需要を driving しています。スケーラビリティも significant な要素であり、多くのプロジェクトが将来の回収能力の拡大を anticipated しています。

価格感応度は複雑な側面です。CO2パイプラインプロジェクトは substantial な資本投資を表しますが、長期的な経済的実行可能性は、炭素価格メカニズム、税制優遇措置、および利用から得られる価値(例:EOR)にしばしば linked しています。したがって、バイヤーは初期コストと規制遵守コスト、および潜在的な収益源のバランスを取ります。調達チャネルは typically、パイプラインのライフサイクル全体を管理する大規模なエンジニアリング、調達、建設(EPC)請負業者を含み、TenarisやVallourecのようなメーカーからパイプを調達し、設計および認証のためにDNVのようなspecialized なエンジニアリング企業を engage しています。特定のコンポーネントのメーカーからの直接調達も一般的です。最近のサイクルでは、シームレスなプロジェクト実行とリスク共有を保証するために、技術プロバイダー、インフラ開発者、およびエンドユーザーが戦略的パートナーシップを形成する統合プロジェクト開発への notable なシフトが見られ、コンポーネントごとの調達ではなく、「トータルソリューション」アプローチを強調しています。さらに、環境、社会、ガバナンス(ESG)要因の重要性の高まりは、調達決定に影響を与え、 strong なサステナビリティ記録と革新的な低炭素ソリューションを持つサプライヤーを favor しています。

CO2パイプライン市場のサプライチェーンは複雑であり、原材料の抽出からspecialized な製造まで、さまざまな上流の依存関係が関与しています。従来のパイプラインの主要な原材料は鋼であり、特に高強度低合金(HSLA)炭素鋼です。その他の材料には、特定の腐食性用途向けのステンレス鋼や、ますます複合材料が含まれ、Composite Pipe Market に貢献しています。主要なコンポーネントには、バルブ、コンプレッサー、ポンプ、および洗練された監視システムも含まれます。上流の依存関係には、鋼鉄生産のための鉄鉱石とコークス炭、およびさまざまな合金元素が含まれます。

調達リスクは、主に鋼鉄生産のグローバルな性質とその価格変動により、 significant です。地政学的な緊張、貿易紛争、およびエネルギー価格の変動は、パイプラインプロジェクトの材料費の substantial な部分を構成する炭素鋼のコストと入手可能性に直接影響を与える可能性があります。例えば、高強度Seamless Pipe Market およびCO2輸送用大口径溶接管の需要は、世界の鋼鉄生産能力が制約されている場合、供給ボトルネックを生み出す可能性があります。specialized な溶接消耗品および高性能コーティングの可用性も重要であり、それらの供給は特定の技術的依存関係の対象となる可能性があります。

主要な投入物、特に炭素鋼の価格変動は、歴史的に課題でした。最近のトレンドは相対的な安定性の期間を示していますが、グローバルなインフラ支出とエネルギー移行は、鋼鉄価格に上方圧力を導入する可能性があります。この変動性はプロジェクトCAPEXに直接影響し、ヘッジ戦略や長期供給契約を通じて効果的に管理されない場合、コスト超過につながる可能性があります。複合パイプ材料は、耐腐食性および重量の利点を提供しますが、しばしばより高い初期コストで提供されますが、それらのライフサイクルコストのメリットは改善しています。

最近の世界的なパンデミック中に経験されたようなサプライチェーンの混乱は、 historically 、プロジェクトの遅延と材料費の増加につながっています。物流の課題、労働力不足、および予期しない施設の閉鎖は、パイプおよびその他の critical なコンポーネントのタイムリーな配送を妨げる可能性があります。これらのリスクを軽減するために、市場参加者はサプライヤーベースを多様化し、可能な場合は製造を地域化し、 advanced な在庫管理システムに投資することを increasingly しています。さらに、アジア太平洋などの主要な成長地域におけるパイプおよびコンポーネントの国内製造能力の開発は、サプライチェーンの回復力を強化し、expanding Industrial Gas Pipeline Market のリードタイムを削減することを目的とした growing trend です。

日本のCO2パイプライン市場は、その成熟した産業基盤、厳格な環境規制、そしてグローバルな脱炭素化へのコミットメントという特徴を持つ、ユニークな軌道をたどっています。市場規模は、世界の市場と比較するとまだ小規模ですが、将来的な成長ポテンシャルは significantly です。日本の経済は、一般的に低成長、高付加価値、そして高度な技術を特徴としていますが、これはCO2パイプラインのようなインフラプロジェクトにおいては、精密さ、安全性、そして効率性が最優先されることを意味します。国内においては、ENEOS株式会社や三菱重工業株式会社のような大手企業が、カーボンリサイクル技術やCO2回収・貯留(CCS)プロジェクトにおいて積極的な役割を果たしています。これらの企業は、石油精製、化学、電力などの基幹産業からのCO2排出削減に貢献しており、それゆえ、CO2輸送インフラの需要を生み出しています。日本産業規格(JIS)は、パイプラインの設計、製造、および設置に関する厳格な基準を定めており、国際的な安全基準と並行して適用されると考えられます。消費者の行動パターンとしては、環境問題への意識が高く、持続可能な製品やサービスへの関心が高い傾向にあります。これは、企業がCO2排出削減目標を達成するためにCCS/CCUS技術への投資を加速させる要因となり得ます。流通チャネルは、大手エンジニアリング・調達・建設(EPC)企業が中心となり、パイプラインメーカーや技術プロバイダーと協力してプロジェクト全体を遂行する形が一般的です。具体的な市場規模の数値は、公開されている情報が限定的であるため断定できませんが、政府のグリーン成長戦略やカーボンニュートラル目標の達成に向けた投資計画は、CO2パイプライン市場の拡大を後押しすると予測されます。現時点での具体的な円換算の数値はありませんが、近年の大手CCUSプロジェクトにおける投資額は、数十億〜数百億円規模に達する可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

弊社の市場調査方法論は、データの完全性と市場の関連性を確保するために厳密に設計されており、約75%を一次調査に、残りの25%を堅牢な二次調査と広範な業界ベンチマーキングに充てています。一次調査は弊社の分析の基盤を形成し、CO2パイプラインバリューチェーン全体におけるオピニオンリーダー、業界専門家、および上級経営幹部への詳細で構造化された・半構造化されたインタビューを含みます。これらのインタビューは、独自の洞察の収集、二次データの検証、市場ダイナミクスの理解、およびCO2輸送インフラに特有の新興トレンドの特定に不可欠です。

主要な一次調査参加者は、CO2パイプラインエコシステムにおける深い理解と関与に基づいて選定されました。インタビューされた特定の企業タイプには以下が含まれます。

一次調査段階で関与したステークホルダーは、包括的な市場理解に不可欠なさまざまな専門職務を網羅していました。

これらのやり取りは、重要な定性的および定量的データポイントを提供し、プロジェクトパイプライン、技術的進歩、規制上のハードル、およびさまざまなパイプラインタイプ、輸送段階、直径、材料、アプリケーションにおける戦略的成長機会に関する直接的な視点を提供しました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロジェクト開発担当副社長 | 30% |

| パイプラインエンジニアリング担当ディレクター | 30% |

| サプライチェーン&調達責任者 | 25% |

| サステナビリティ&脱炭素化リード | 15% |

| Company Type | Representation (%) |

|---|---|

| パイプラインエンジニアリング&建設会社 | 30% |

| CO2輸送&貯蔵事業者 | 25% |

| 特殊パイプメーカー | 20% |

| 炭素回収技術開発者 | 15% |

| 産業排出者&炭素オフテイカー | 10% |

一次調査を補完するために、市場の状況の基礎的な理解を確立し、一次調査の結果を検証し、過去のデータを抽出するために広範な二次調査を実施しました。この段階では、以下を含む公開されている情報への包括的なレビューが含まれていました。

特に、分析の独創性と独立性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外されています。CO2パイプラインに関連する、世界的に認められた業界団体および規制機関からの出版物を特に参照しました。これには以下が含まれます。

この堅牢な二次調査フレームワークは、すべての市場データが文脈化され、業界標準に対してベンチマークされ、最新の規制および技術開発を反映していることを保証します。

弊社の市場規模推定および予測方法論は、トップダウンとボトムアップ分析を組み合わせた包括的なアプローチを採用しており、さらに多層的なデータトライアンギュレーションによって強化されています。これにより、2026年から2034年までのCO2パイプラインセクターの全体的かつ正確な市場評価が保証されます。

データトライアンギュレーションには、一次インタビュー、二次調査、および定量モデルからの発見を相互参照して、市場推定を検証することが含まれます。北米(米国、カナダ、メキシコ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧諸国)、およびアジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア)などの特定の地域を含む、各市場セグメントおよびサブセグメントが綿密に分析されます。市場予測は、購入日まで動的に更新され、関連性を確保し、最新の業界開発を組み込んでいます。

弊社の市場レポートの推定データ精度レベルは85〜90%を保証します。この高い精度レベルは、多段階のデータ検証および品質チェックプロセスによって達成されます。

CO2 パイプライン技術の革新は、複合配管のような先進的な材料と、高密度/超臨界 CO2 輸送を含む輸送段階の最適化に焦点を当てており、効率と完全性を向上させています。研究開発では、容量を増やすための大口径パイプライン(24 インチ超)も探求されています。

規制枠組みは、CCS や EOR といったアプリケーションのための CO2 の安全な輸送を保証し、プロジェクトのタイムラインと実現可能性に影響を与える、CO2 パイプラインプロジェクトの安全基準、環境影響評価、および許認可プロセスを規定する上で極めて重要です。

パンデミック後、CO2 パイプライン市場は、脱炭素化目標の加速と CCUS への投資増加によって牽引され、7.1% の CAGR が予測され、回復力を見せています。これは、低炭素エネルギープロジェクトと産業排出削減をサポートするインフラストラクチャへの構造的なシフトを示しています。

アジア太平洋地域、特に中国とインドは、 significant な産業排出量と CCS および CCUS インフラストラクチャへの投資増加により、主要な成長地域を表しています。北米も、既存の EOR 活動と Kinder Morgan や Summit Carbon Solutions のような企業からの新しい炭素回収プロジェクトによって、 substantial な機会を提供しています。

CO2 パイプラインの価格動向は、材料費(例:炭素鋼対複合材料)と、特に洋上セグメントの建設の複雑さによって大きく影響されます。大口径(24 インチ超)と高密度 CO2 輸送のような特定の輸送段階も、プロジェクトの全体的なコスト構造に影響を与えます。

北米は、成熟した石油・ガスインフラストラクチャ、 significant な石油増進回収(EOR)活動、および炭素回収・貯留(CCS)プロジェクトへの投資増加により、 CO2 パイプライン市場をリードしています。ExxonMobil や Kinder Morgan といった主要企業は、この地域全体で積極的にプロジェクトを開発しており、その市場シェアを支えています。