1. CO2鉱物化技術における重要な成長機会を示す地域はどこですか?

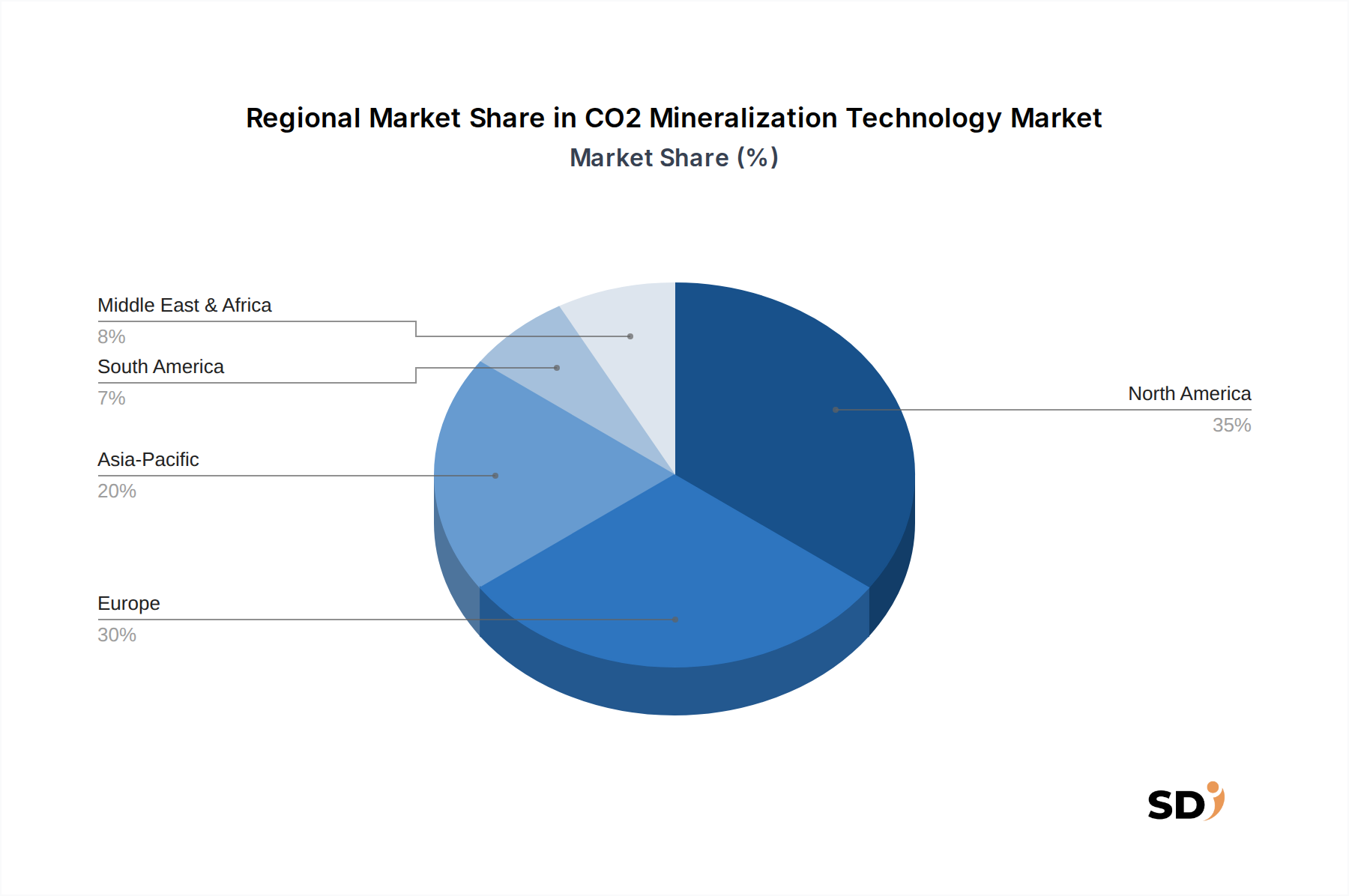

現在、北米とヨーロッパがリードしていますが、アジア太平洋地域は広大な産業基盤と進化する脱炭素政策により、大幅な成長機会が見込まれます。中国やインドのような国々は、CO2鉱物化技術の導入増加が期待されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

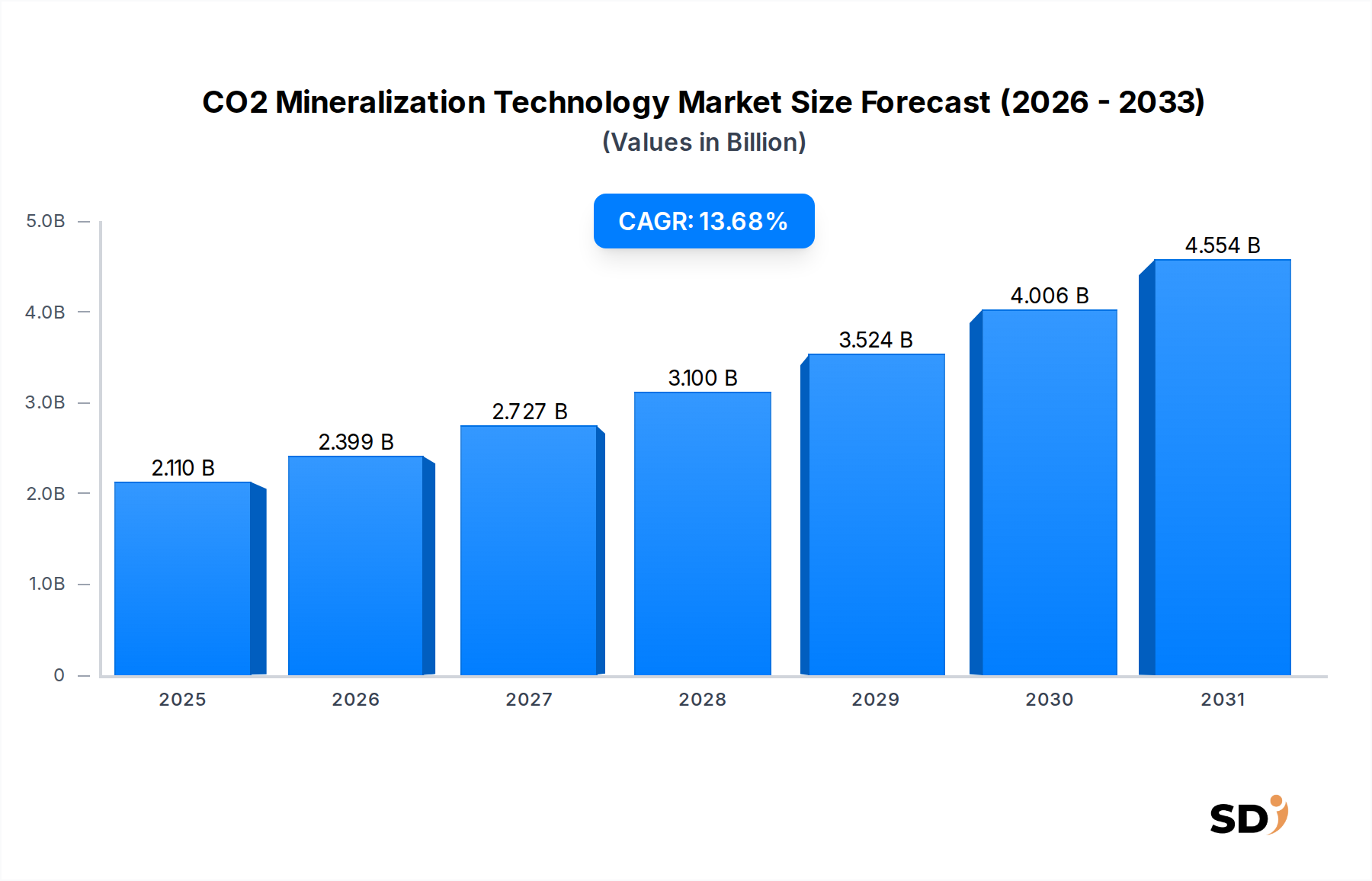

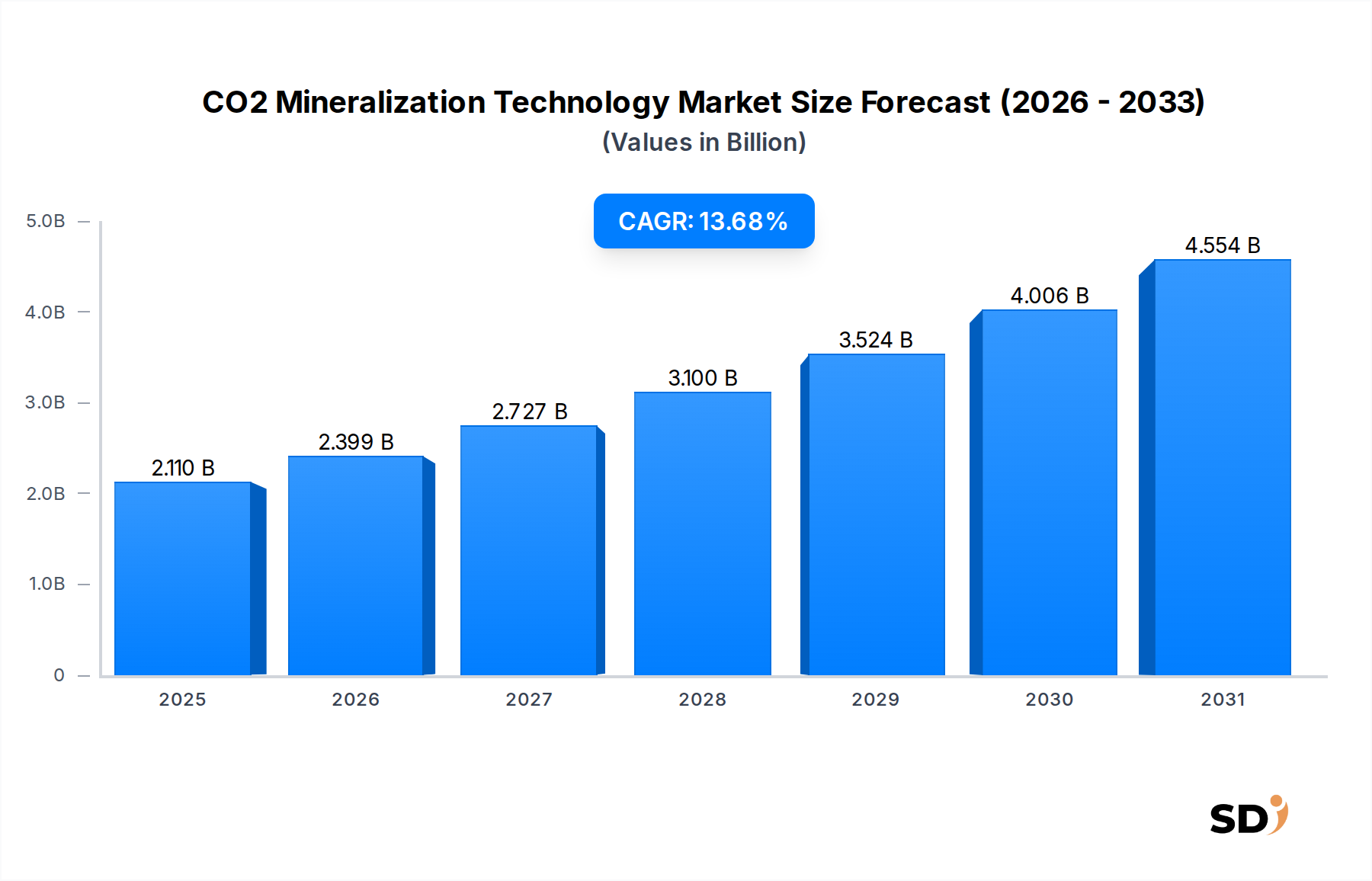

世界のCO2鉱物化技術市場は、現在2024年に21.1億米ドルと評価されており、2024年を基準年とする13.68%の複合年間成長率(CAGR)で力強い拡大の見通しを示しています。この実質的な成長軌道は、気候変動緩和に向けた世界的な要請の高まりと、実行可能で恒久的な炭素除去ソリューションに対する産業界の需要の増加に裏打ちされています。CO2鉱物化は、二酸化炭素を安定した炭酸塩鉱物に化学的に変換するプロセスであり、その本質的な永続性と、産業廃棄物を有用な製品に価値化する可能性により、大きな注目を集めています。

CO2鉱物化技術市場を推進する主要な需要ドライバーには、産業の脱炭素化を目的とした規制枠組みと炭素価格メカニズムの強化が含まれます。各国および企業は、純排出量ゼロの目標へのコミットメントをますます高めており、検証可能な炭素隔離を提供する技術にとって有利な環境を育んでいます。市場は、特に反応速度の向上、エネルギー効率の最適化、および実現可能な鉱物原料の範囲の拡大において、技術進歩の著しい融合を目の当たりにしています。原地鉱化市場と場外鉱化市場の両方のアプローチにおけるイノベーションが、より多様でアクセスしやすい技術的景観に貢献しています。産業プロセスとのCO2鉱物化の統合、特に建材の生産における統合は、重要な成長ベクトルを表しています。まだ初期段階ですが急速に拡大している炭素マイナスコンクリート市場およびより広範な持続可能な建材市場は、この点で極めて重要であり、捕捉されたCO2を使用して炭素排出量が削減された材料を生産しており、時には正味炭素マイナス排出量さえ達成しています。

気候技術への投資の増加、地質学的CO2貯留サイトの利用可能性、および循環経済原則への注目の高まりといったマクロ経済の追い風は、市場の拡大をさらに後押ししています。鉄鋼スラグ市場や鉱滓市場などの産業副産物の鉱物化原料としての価値化は、廃棄物管理と炭素捕捉の二重の利点を提供し、これらのプロセスの経済的実行可能性を高めます。さらに、より広範な炭素回収・利用・貯留(CCUS)市場は、CO2鉱物化技術が恩恵を受け、統合できる成熟したインフラストラクチャと投資環境を提供します。地理的には、北米とヨーロッパは、支援的な政策環境と多大な研究開発投資により主導権を握っていますが、アジア太平洋地域は、大規模な産業基盤と増大する環境規制により、急速な成長が見込まれています。CO2鉱物化技術市場の見通しは、継続的なイノベーション、戦略的パートナーシップ、および世界の脱炭素化戦略への深化する統合によって特徴付けられ、非常に有望です。

非常にダイナミックなCO2鉱物化技術市場において、場外鉱化セグメントは現在最大の収益シェアを占めており、その制御、効率、および商業的適用性における固有の利点により、予測期間を通じてその優位性が持続すると予想されています。場外プロセスには、発生源または大気からCO2を捕捉し、制御された反応器環境で鉱物原料と反応させることが含まれます。このアプローチは、市場のリーダーシップに貢献するいくつかの説得力のある利点を提供します。第一に、場外システムは、温度、圧力、および反応物濃度などの反応パラメータを正確に制御できるため、天然の地質学的プロセスと比較して鉱物化速度を大幅に加速し、CO2変換効率を向上させることができます。この予測可能性と再現性は、産業規模の展開と信頼性の高い炭素隔離にとって不可欠です。

第二に、場外鉱化市場は、容易に入手可能な多種多様な鉱物資源と産業廃棄物を活用できる適応性から恩恵を受けています。これらには、玄武岩や超苦鉄質岩などの天然ケイ酸塩岩、および鉄鋼スラグ市場、セメントキルンダスト、フライアッシュ、鉱滓市場などの豊富な産業副産物が含まれます。これらの廃棄物材料を再利用する能力は、費用対効果が高く持続可能な原料を提供するだけでなく、廃棄物管理の課題にも対処し、より広範な産業廃棄物価値化市場に貢献します。この分野で事業を展開する企業は、しばしば独自の反応器設計と化学促進剤を開発して鉱物化速度を最適化し、スループットを高め、運用コストを削減しています。プロセス最適化に焦点を当てることで、場外ソリューションは、脱炭素化を目指す既存の産業施設への統合により魅力的になります。

対照的に、反応性地質層へのCO2注入を伴う原地鉱化市場は、地質的不均一性、遅い反応速度、およびCO2の長期貯留の監視と検証の難しさといった課題に直面しています。原地法は潜在的に大きな貯留容量を提供しますが、サイト選定、浸透性、および漏洩なしに永続的な閉じ込めを保証することに関連する複雑さにより、商業展開は通常、より専門的で地理的に制約されます。Carbon8 Systems、Blue Planet、CarbonCure Technologies、MCi Carbonなどの主要企業は、場外セグメントの最前線にあり、炭素マイナスコンクリート市場やその他の持続可能な建材市場の生産を含むさまざまな用途向けの技術を開発および展開しています。CO2を付加価値製品に変換するための彼らの革新的なソリューションは、単なる炭素除去を超える経済的インセンティブを提供することにより、場外方法の支配的な地位をさらに強固にしています。炭素中立または炭素マイナス製品に対する需要の継続的な増加は、場外セグメントの主導的なシェアをさらに統合すると予想されます。これは、商業的に実行可能でスケーラブルな炭素利用へのより明確な道筋を提供するからです。

CO2鉱物化技術市場は、強力なドライバーと固有の制約の複雑な相互作用によって形成されており、それぞれがその成長軌道に大きく影響しています。主なドライバーは、パリ協定のような国際協定によって義務付けられた純排出量ゼロ目標に対する世界的なコミットメントです。この包括的な政策目標は、永続的な炭素除去ソリューションへの需要を直接促進しており、鉱物化は長期的なCO2隔離を達成するための強力な道筋を提供します。例えば、欧州連合の2050年までの気候中立達成目標と、2030年までに排出量を2005年比で50~52%削減するという米国の上方修正された国が決定する貢献(NDC)は、産業界にこれらの技術を採用するよう多大な圧力とインセンティブを生み出しています。

もう一つの重要なドライバーは、炭素回収・利用・貯留(CCUS)市場の拡大です。より広範な範囲ですが、CCUSインフラストラクチャ、特にCO2輸送と貯留への投資の成熟と増加は、濃縮されたCO2の供給を準備することによって、鉱物化技術に直接利益をもたらします。米国の45Q税額控除のような財政的インセンティブの利用可能性は、地質貯留に対してトンあたり85ドル、利用に対してトンあたり60ドルを提供し、CO2鉱物化プロジェクトの経済的実行可能性を大幅に改善します。さらに、持続可能な建材市場に対する需要の増加は、重要な市場プルとして機能します。開発者と消費者が低炭素または炭素マイナスコンクリート市場の代替品をますます求めるにつれて、建材にCO2を組み込む鉱物化プロセスは非常に魅力的になります。これは、グリーンビルディング認証と、建設における埋め込み炭素削減を要求する企業の持続可能性コミットメントの年々増加によって定量化されます。

しかし、いくつかの制約がこの成長を抑制しています。高い設備投資(CAPEX)は、新規プロジェクトにとって依然として重大な障壁です。CO2回収ユニット、反応器、および資材処理システムを含む場外鉱化プラントの建設に必要な初期投資は莫大であり、商業規模ではしばしば数億ドルに達します。この高い初期費用は、中小規模のプレーヤーを思いとどまらせたり、大規模な展開を遅らせたりする可能性があります。第二に、エネルギー集約度は主要な運用上の制約です。鉱物化自体は発熱反応ですが、CO2回収(例えば、直接空気回収または排ガスから)や鉱物原料の粉砕/準備といった先行ステップは、非常にエネルギー集約的である可能性があります。このエネルギーフットプリントの削減は、真に炭素マイナスである結果を達成し、全体的な費用対効果を改善するために不可欠です。最後に、スケーラビリティの課題と資材の入手可能性は、ロジスティクス上のハードルをもたらします。玄武岩、かんらん石、鉱滓市場、鉄鋼スラグ市場などの鉱物資源は世界中に豊富にありますが、ギガトン規模の炭素除去プロジェクトに必要な膨大な量での効率的な抽出、輸送、および処理は、複雑なサプライチェーンの課題をもたらし、革新的なソリューションを必要とします。

CO2鉱物化技術市場は、確立された産業プレーヤーから革新的なスタートアップまで、多様な企業を特徴としており、それぞれが異なる技術的アプローチとアプリケーションの焦点を介して市場シェアを争っています。競争環境は、多大な研究開発投資、戦略的パートナーシップ、および産業および大気中の炭素除去のためのソリューションをスケーリングするための共同の取り組みによって特徴付けられます。

炭素マイナスコンクリート市場に貢献しています。原地鉱化市場内で迅速かつ安全な永続貯留ソリューションを提供しています。鉄鋼スラグ市場のような産業廃棄物ストリームを、CO2を永続的に隔離しながら価値ある材料に変換するための鉱物炭酸化技術を開発しているオーストラリアの企業です。2023年第4四半期: 複数のCO2鉱物化スタートアップ企業に多額の民間投資が行われ、これらの技術の長期的な実行可能性に対する投資家の信頼の高まりを示しています。いくつかの企業がシリーズB資金調達を確保し、特に炭素マイナスコンクリート市場生産への応用を目的とした場外鉱化市場パイロットプロジェクトの商業展開に向けたスケールアップに充てられました。

2024年第1四半期: CO2鉱物化技術市場全体で主要な産業パートナーシップが発表され、技術プロバイダーが大口の産業排出者および材料生産者と結びつきました。これらの協力は、持続可能な建材市場の既存のサプライチェーンへのCO2鉱物化の統合に焦点を当て、炭素削減骨材および結合剤の経済的スケーラビリティと製品市場適合性を実証することを目的としています。

2024年第2四半期: 北米およびヨーロッパの規制当局は、CO2鉱物化による永続的な炭素除去のための測定、報告、および検証(MRV)プロトコルの標準化に向けた取り組みを開始しました。この開発は、信頼性の高い炭素クレジット市場を確立し、より広範な炭素回収・利用・貯留市場内での鉱物化プロジェクトの銀行性を向上させるために不可欠です。

2024年第3四半期: 原料処理および反応器設計におけるブレークスルーが報告され、CO2回収効率の向上と鉱物化速度の加速につながりました。パイロットプロジェクトは、困難な鉱滓市場や鉄鋼スラグ市場を含む多様な産業廃棄物ストリームの利用を実証することに成功し、それらが豊富で費用対効果の高い鉱物源としての可能性を示しました。

2024年第4四半期: 学術的および産業界のコンソーシアムが、CO2鉱物化プロセスのエネルギー集約度を削減することを目的としたいくつかの研究イニシアチブを開始しました。焦点分野には、新しい触媒開発、CO2回収のための最適化された溶媒システム、および全体的な運用支出を削減し、純炭素除去効率を向上させるためのプロセス強化技術が含まれます。

2025年第1四半期: 数カ国のアジア太平洋諸国、特に韓国と日本は、CO2鉱物化技術を対象とした新しい資金提供プログラムと研究助成金を発表しました。この戦略的な動きは、地域が炭素除去ソリューションで地域をリードするために、地域の広大な産業基盤と鉱物資源を活用することを目指しており、産業廃棄物価値化市場の応用の世界的な可能性を認識しています。

CO2鉱物化技術市場は、主に最終製品の国境を越えた物理的な取引というよりは、サービスと技術展開が中心ですが、国際貿易力学の影響を受けています。この文脈における「輸出」は、しばしば技術的専門知識、知的財産、特殊機器、および熟練した人員の地域間の移転を指します。この知的および技術的移転の主要な貿易回廊には、北米およびヨーロッパのイノベーションハブからアジア太平洋およびその他の工業化地域への流れが含まれます。

CO2鉱物化技術および関連機器(特殊反応器、CO2回収ユニット、資材処理システムなど)の主要な輸出国は、通常、高度な研究開発能力と確立された産業エンジニアリングセクターを持つ国、つまり米国、ドイツ、英国、カナダです。これらの国は、より広範な炭素回収・利用・貯留市場のリーダーでもあり、鉱物化技術開発の強力な基盤を提供しています。輸入国は、大量の産業排出、豊富な鉱物資源、または野心的な気候目標を持ちながらも、国内の技術的能力が低い国、つまり中国、インド、中東の一部などです。

関税および非関税障壁は、CO2鉱物化技術市場に間接的に影響を与える可能性があります。鉱物化プラントの建設に必要な特殊機器、センサー、または先進材料の輸入関税は、プロジェクトのCAPEXを増加させ、輸入地域での採用を遅らせる可能性があります。例えば、鋼材または電子部品に対する関税につながる貿易紛争は、鉱物化プラントの建設コストを段階的に増加させる可能性があります。逆に、炭素回収プロジェクトへの投資税額控除や持続可能な建材市場の使用に対するインセンティブなど、輸入国での補助金または税制優遇措置は、これらの関税の影響を相殺し、市場参入を促進することができます。最近のグリーンテクノロジーに焦点を当てた貿易政策、例えばクリーンエネルギー製造と炭素回収を対象とした条項を含む米国のインフレ抑制法は、国内技術展開に有利な条件を作り出し、国際的な投資の流れとパートナーシップに影響を与える可能性があります。同様に、欧州グリーンディールと炭素国境調整メカニズム(CBAM)は、炭素集約型の輸入をより高価にすることによってCO2鉱物化の採用を間接的に奨励する可能性があり、それによって世界中の低炭素産業プロセスと製品、特に炭素マイナスコンクリート市場の需要を牽引します。

CO2鉱物化技術市場のサプライチェーンは、主に適切な鉱物原料の入手可能性と効率的な調達、および(それほどではないが)CO2ストリーム自体の入手可能性に依存する、根本的に上流依存です。主要な鉱物入力には、玄武岩、かんらん石、その他の超苦鉄質岩、さらには鉱滓市場、鉄鋼スラグ市場、セメントキルンダスト、フライアッシュなどの産業廃棄物が含まれます。これらの材料の入手可能性は地域によって大きく異なり、個別の調達リスクとロジスティクス上の課題が生じます。

玄武岩のような地質鉱物源は世界中に豊富にありますが、採掘、粉砕、および細粉砕が必要であり、サイトがCO2源または処理施設から遠く離れている場合、エネルギー集約的であり、高い輸送コストがかかる可能性があります。これらの原材料の価格変動は、一次骨材や鉱物に対する需要がそのベースコストに影響を与えるなど、一次産品と比較して一般的に安定していますが、エネルギー価格(採掘および輸送用)と地域的な採掘活動に間接的に影響される可能性があります。逆に、産業廃棄物ストリームは二重の利点を提供します。これらはしばしばCO2が回収される産業サイトで容易に入手可能であり、輸送コストを削減し、持続可能な産業廃棄物価値化市場の機会を提供します。ただし、これらの廃棄物ストリームの一貫した化学組成と量は、プロセス安定性にとって重要であり、その入手可能性は産業生産量とともに変動する可能性があります。

上流の依存関係は、CO2回収、鉱物前処理、および反応促進に必要な特殊化学品(触媒、pH調整剤など)およびエネルギーにまで及びます。これらの化学品の価格動向は、しばしば化学産業全体に追従しますが、エネルギー価格(電力、天然ガス)は、地政学的および市場の大きな変動の影響を受け、運用コストに直接影響します。パンデミックや地政学的な紛争のような世界的な出来事中に歴史的に観察されたサプライチェーンの混乱は、特殊機器、スペアパーツ、さらにはバルク鉱物出荷の配送を妨げることにより、CO2鉱物化技術市場に深刻な影響を与える可能性があります。例えば、新しい鉱山施設の建設の遅延や、世界的な海運ルートの混乱は、新しい鉱物化プラントのプロジェクト遅延やコスト超過につながる可能性があります。市場のトレンドは、CO2と鉱物原料の両方の輸送距離を最小限に抑える、地域的で循環的なサプライチェーンの確立に向かっており、それによって回復力を高め、鉱物化プロセスの全体的な炭素排出量を削減しています。この戦略はまた、価格変動と入手可能性に関連するリスクを軽減し、一貫した材料源への長期的なアクセスを確保することも目的としています。

地理的分析は、CO2鉱物化技術市場の多様な景観を明らかにしており、主要地域全体で独自の成長ドライバーと成熟度レベルがあります。世界市場は力強い13.68%のCAGRで拡大していますが、個々の地域は、政策枠組み、産業基盤、および投資環境を反映して、独自のダイナミクスを示しています。

北米は、強力な政府支援と多大な民間部門の投資に主に牽引され、現在、世界のCO2鉱物化技術市場で最大の収益シェアを占めています。この地域、特に米国とカナダは、炭素回収および利用プロジェクトに多大な財政的インセンティブを提供する45Q税額控除のような有利な政策メカニズムから恩恵を受けています。これは、特に炭素マイナスコンクリート市場およびその他の持続可能な建材市場向けの場外鉱化市場ソリューションにおけるイノベーションを促進しています。成熟したエネルギーセクターの存在と気候技術への積極的なアプローチは、北米が継続的なリーダーシップと高単桁の地域CAGRを予測する立場に置いています。

ヨーロッパは、野心的な気候目標、確立された炭素価格システム(EU ETS)、および循環経済原則への強い重点によって特徴付けられる、もう一つの重要な市場です。英国、ドイツ、北欧諸国などの国々は、CO2回収および鉱物化プロジェクトに多額の投資を行っており、しばしば容易に入手可能な産業廃棄物と高度に熟練した研究基盤を活用しています。ヨーロッパは、重産業の脱炭素化の必要性と、低炭素建材への成長する需要によって牽引され、強力な二桁の地域CAGRを記録すると予想されています。この地域は、鉱物化を統合する炭素回収・利用・貯留市場ソリューションの開発におけるリーダーです。

アジア太平洋は、CO2鉱物化技術市場で最も急速に成長している地域となる見込みであり、最も高い地域CAGRを示すと予測されています。この成長は、広大な産業基盤(例えば、中国とインドの鉄鋼、セメント生産)、増大する環境規制、および炭素緩和技術への意識の高まりによって促進されています。日本や韓国のような国々は、研究開発とパイロットプロジェクトに多額の投資を行っています。鉱滓市場や鉄鋼スラグ市場を含む鉱物資源の豊富さは、大規模な鉱物化プロジェクトのための容易に入手可能な原料を提供します。北米およびヨーロッパと比較して絶対額では現在小さいですが、この地域の急速な産業脱炭素化努力は、実質的な市場拡大を促進するでしょう。

中東・アフリカ(MEA)および南米は新興市場であり、現在はより小さなシェアを占めていますが、可能性を示しています。MEAでは、焦点はしばしば化石燃料からの経済の多様化と、炭素回収・利用・貯留市場イニシアチブのための広大な石油・ガスインフラストラクチャの活用にありますが、これには鉱物化コンポーネントが含まれる場合があります。GCC諸国は、しばしば政府主導のイニシアチブによって推進される大規模プロジェクトを検討しています。南米、特にブラジルは、その広範な鉱物資源と農業廃棄物により、持続可能な材料と炭素除去への初期の関心を示しています。これらの地域は、CO2鉱物化技術への意識と投資が増加し、しばしば国際的なパートナーシップと技術移転を通じて、中程度のペースで成長すると予想されます。

日本のCO2鉱物化技術市場は、世界的な炭素削減目標達成への貢献、および国内の製造業と建設業における持続可能性への意識の高まりという二重の要因によって牽引されています。日本経済は、成熟した産業基盤、高度な技術力、および厳格な環境規制で知られており、CO2鉱物化技術の採用に適した環境を提供しています。市場規模については、正確な数値はまだ発展途上ですが、関連する炭素回収・利用・貯留(CCUS)市場と持続可能な建材市場の成長から、今後数年間で数十億円規模に達すると予測されています。特に、建設業界では、コンクリートなどの建材の炭素排出量削減が喫緊の課題となっており、炭素マイナスコンクリートやその他の持続可能な建材への需要が高まっています。

国内では、CO2鉱物化技術分野で活動する主要企業として、大手セメントメーカーや素材メーカーの日本法人、またはこれらの技術を積極的に導入・研究開発している国内企業が挙げられます。例えば、一部のセメントメーカーは、自社の製造プロセスから排出されるCO2を回収し、鉄鋼スラグや鉱滓などの産業副産物と反応させて、セメント混和材や建築材料を製造する技術を開発・実証しています。また、大学や研究機関も、国内の豊富な鉱物資源(例えば、一部の地域に存在する火山岩など)を活用した場外鉱化技術や、CO2回収技術と組み合わせたCCUSソリューションの研究開発を推進しています。これらの取り組みは、国内の産業廃棄物の有効活用と炭素排出量削減の両立を目指しています。

日本における関連規制や基準としては、まず、温室効果ガス排出削減目標達成のため、経済産業省などが推進するCCUS関連の政策やガイドラインが挙げられます。また、建材分野では、建築基準法やJIS規格(日本産業規格)が品質と安全性を担保する上で重要となります。特に、環境性能を評価する建築物省エネ法や、持続可能な調達を促すグリーン購入法なども間接的に影響を与えます。CO2鉱物化技術によって製造される材料は、これらの基準を満たしつつ、炭素排出量削減という付加価値を提供することが求められます。

流通チャネルと消費者行動の観点からは、CO2鉱物化技術によって生産された製品は、主にBtoB(企業間取引)を通じて、建設会社、建材販売業者、および最終的には不動産開発業者や公共事業などに供給されます。消費者の行動としては、環境意識の高まりとともに、建築プロジェクトにおいて「グリーンビルディング」認証や、建材のライフサイクルアセスメント(LCA)での炭素排出量削減効果が重視される傾向があります。政府や地方自治体による公共調達における環境配慮型製品の優先購入も、市場拡大を後押しする要因となり得ます。企業は、CSR(企業の社会的責任)活動の一環として、またはESG投資の観点から、CO2排出量削減に貢献する技術や製品の採用を推進しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13.68% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、業界の専門家から直接、微妙な市場インサイトを捉えるように設計されており、当社の分析の礎を形成しています。この堅牢なアプローチは、当社の全体的な調査努力の約75%を占め、市場のダイナミクス、技術的進歩、および競争環境を深く掘り下げています。二次的な調査結果を検証し、独自のインテリジェンスを収集するために、バリューチェーン全体で広範な定性的および定量的インタビューを実施しています。

この市場に関与する主要なステークホルダーは次のとおりです。

当社の一次インタビューは、CO2鉱化エコシステムにとって重要な、多様な組織にわたるものです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発/技術開発責任者 | 35% |

| サステナビリティ/ESG担当副社長 | 30% |

| 事業開発/戦略担当ディレクター | 25% |

| 主任地質学者/鉱化科学者 | 10% |

| Company Type | Representation (%) |

|---|---|

| 炭素鉱化技術プロバイダー | 30% |

| 産業廃棄物発生者(例:鉱業、鉄鋼、セメント) | 25% |

| 持続可能な建設資材メーカー | 20% |

| プロジェクト開発者およびEPC企業 | 15% |

| 地質・工学コンサルティング会社 | 10% |

二次調査は、当社の方法論の約25%を構成し、一次調査の発見を情報化し、検証する、基礎的なデータ、市場の状況、および競争インテリジェンスを提供します。このフェーズには、広範な信頼できる情報源からの広範なデータ収集が含まれ、包括的で偏りのない視点を保証します。

当社の二次調査は、以下を利用します。

当社の市場推定プロセスは、トップダウンおよびボトムアップの方法論の洗練されたブレンドを採用し、正確性と信頼性を確保するために複数のデータポイントを通じて細心の注意を払って三角測量されています。このアプローチにより、マクロレベルのトレンドと詳細な業界インサイトを相互参照しながら、市場の全体像を把握できます。

ボトムアップアプローチ: この方法では、個々の市場セグメント、製品、またはアプリケーションからのデータを集計します。利用される主要な変数とメトリックは次のとおりです。

トップダウンアプローチ: この方法では、全体的な気候変動対策投資や産業廃棄物発生量などのマクロレベルの市場データから開始し、CO2鉱化技術の特定の市場セグメントを推定するために段階的に掘り下げます。

データ三角測量: すべての市場数値は、一次インタビュー、二次情報源、およびさまざまな分析モデルからのデータを使用して厳密に相互参照され、2026年から2034年までのすべてのセグメントおよび地域にわたる堅牢で検証済みの市場規模および予測数値が達成されます。

データ統合と分析の厳密さに対する当社のコミットメントは最優先事項です。当社は、このレポートで提示されるすべての市場数値に対して88%の推定データ精度レベルを保証します。この高レベルの精度は、厳格な品質管理の複数のレイヤーを通じて達成されます。

現在、北米とヨーロッパがリードしていますが、アジア太平洋地域は広大な産業基盤と進化する脱炭素政策により、大幅な成長機会が見込まれます。中国やインドのような国々は、CO2鉱物化技術の導入増加が期待されています。

原地および非原地鉱物化の両方において、反応速度とスケーラビリティを向上させることに重点が置かれています。研究開発のトレンドには、玄武岩や鉱滓のような鉱物源の最適化、およびCO2の回収と変換のためのよりエネルギー効率の高いプロセスの開発が含まれます。

主要なエンドユーザー産業には、炭素ネガティブコンクリートや持続可能な建設資材を利用する建設業界が含まれます。鉱業廃棄物管理や産業廃棄物の価値化も、CO2鉱物化技術ソリューションにかなりの下流需要を生み出しています。

CO2鉱物化技術の初期導入コストは依然として重要な要素ですが、規模の拡大とプロセス最適化により低下すると予想されています。価値提案には、持続可能な骨材生産や炭素クレジット市場からの収益創出が含まれることがよくあります。

主要な原材料には、玄武岩、かんらん石、および鉱滓、製鋼スラグ、セメントキルンダストなどのさまざまな産業廃棄物が含まれます。CO2排出源または貯留サイトの近くにこれらの材料を調達するための効率的なサプライチェーンが不可欠です。

パンデミック後の回復は、CO2鉱物化技術のような脱炭素ソリューションへの投資を促進し、グリーンテクノロジーへの関心を高めました。長期的な構造的シフトには、企業ESGコミットメントの増加と、より厳格な世界的な炭素排出目標が含まれます。