1. CO2流量計市場を破壊する可能性のある新興技術は何ですか?

非侵襲的な光学式や音響式などの高度なセンサー技術は、潜在的な破壊的技術です。これらの代替技術は、より高い精度や低いメンテナンス性を提供し、従来の熱質量流量計やコリオリ流量計の優位性に挑戦する可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

CO2流量計

CO2流量計Senior Research Analyst

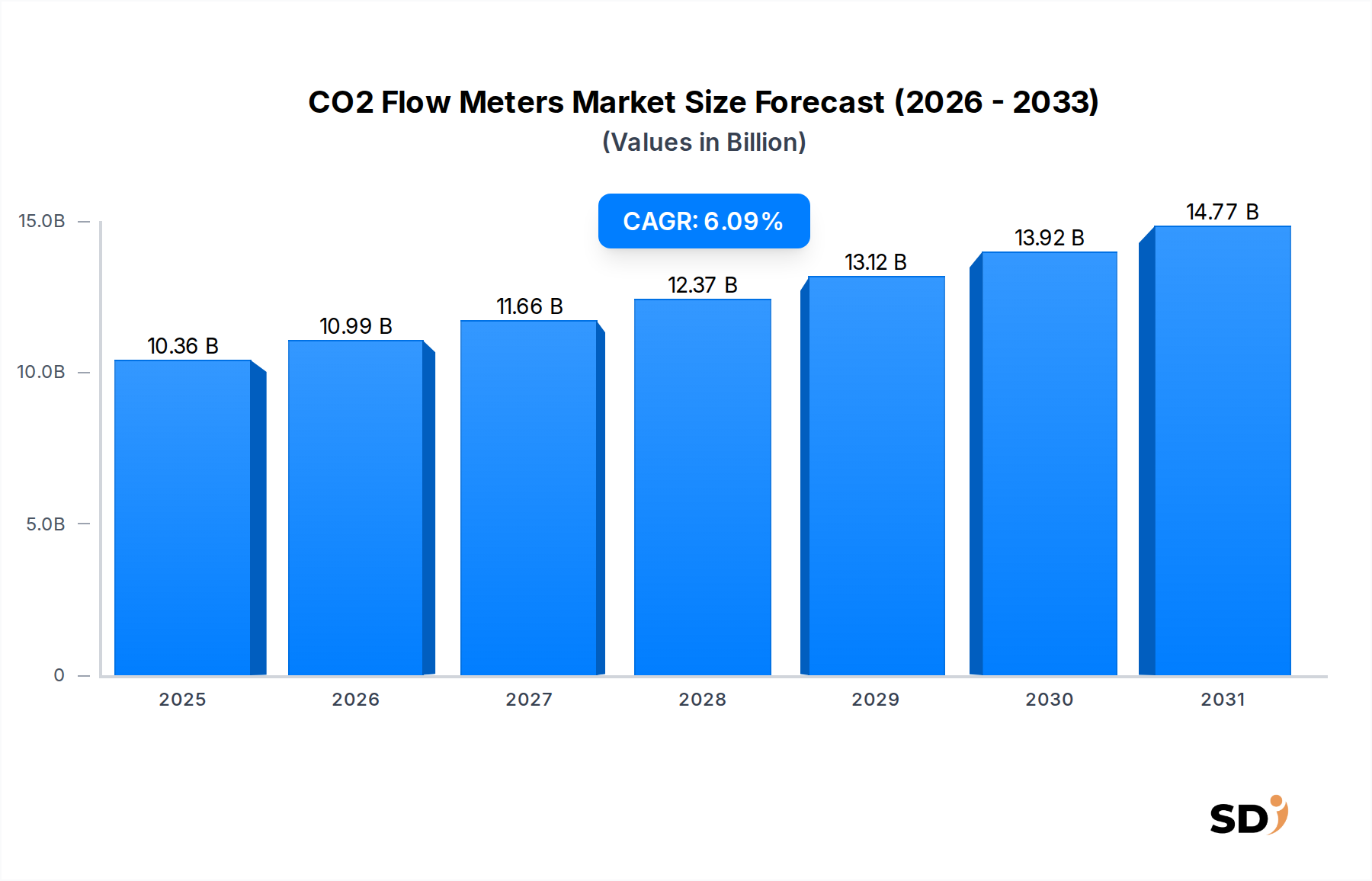

CO2流量計市場は、2025年に103億6,000万ドル、2034年までの複合年間成長率(CAGR)6.09%で堅調な成長を遂げることが予想され、大幅な拡大が見込まれています。この成長軌跡は、増加する産業、環境、商業用途において、正確なCO2測定が極めて重要な役割を果たしていることを示しています。主な需要ドライバーは、脱炭素化と気候変動緩和への世界的な関心の高まり、特に炭素回収・利用・貯留(CCUS)プロジェクトの増加です。正確なCO2流量測定は、これらのイニシアチブにおける運用効率と検証プロセスの基礎となり、高度な計測ソリューションへの大きな需要を牽引しています。さらに、産業用ガス生産市場は、CO2の供給、純度、流通の管理にこれらのデバイスを多用しており、プロセスの完全性と安全性を確保しています。

温室効果ガス排出削減を目的とした厳格な環境規制などのマクロ経済の追い風は、産業界が高度な監視・制御技術に投資することを余儀なくさせています。この規制の推進は、大量のCO2が生産される電力、化学処理、セメント製造などの分野で特に顕著です。食品・飲料加工市場も、炭酸化、不活性化、包装にCO2を使用する、重要かつ安定した需要セグメントであり、製品の品質とコスト管理のために正確な流量測定が必要とされています。さらに、成長著しい石油・ガス産業市場は、CO2を油田に注入して回収率を向上させる増進石油回収(EOR)操作でCO2流量計を使用しています。EORプロジェクトが技術的に高度化し、環境的に厳しく審査されるにつれて、信頼性と精度の高いCO2測定の必要性が高まっています。

センサー技術市場やデジタル統合における技術的進歩は、CO2流量計の能力を向上させ、適用範囲を拡大しています。IoT接続と高度なデータ分析を備えたスマート流量計は、リアルタイム監視、予知保全、プロセス制御の最適化を可能にし、運用効率を向上させ、ダウンタイムを削減します。産業オートメーション市場全体へのCO2流量計の統合は、市場での地位をさらに確固たるものにし、孤立した測定ポイントを包括的なシステム管理のための相互接続されたデータソースに変えています。プロセス計測市場全体のますます洗練されていくことは、より耐久性があり、正確で、多用途なCO2計測ソリューションの開発に貢献しています。化学処理や製薬製造などの確立された分野でも、CO2は試薬、溶媒、または不活性化剤として使用され、正確な制御が必要とされるため、継続的な需要が見られます。この多様なアプリケーションの状況は、継続的な技術革新と環境規制と相まって、予測期間を通じてCO2流量計市場の持続的かつ significant な拡大を位置づけています。

世界のCO2流量計市場の多様な状況において、熱式質量流量計セグメントは、気体CO2測定における固有の利点から、 significant な収益シェアを占める支配的な勢力として際立っています。この優位性は、主に質量流量を直接測定できる能力に起因しており、これは、温度と圧力の変化によって体積流量が大きく変動する可能性のある気体を含む用途に不可欠です。体積法とは異なり、熱式質量流量計は追加の圧力と温度補償の必要がなく、システム設計を簡素化し、CO2用途における全体的な測定誤差を低減します。これらは熱伝達の原理に基づいて動作し、加熱されたセンサーが流れる気体によって失われる熱量を検出し、これは質量流量率に直接比例します。

産業用ガス生産市場およびさまざまな産業プロセスでの熱式質量流量計の広範な採用は、CO2のようなクリーンで乾燥した気体を取り扱う際の高い精度、再現性、および比較的低いメンテナンス要件に起因しています。これらのメーターは、炭素回収施設のCO2注入率の監視、食品・飲料の炭酸化ラインでの消費量の測定、半導体製造のような特殊な製造環境でのCO2供給の調整などの用途に特に適しています。移動部品がない頑丈な設計は、信頼性と長寿命に貢献しており、運用寿命全体で費用対効果の高いソリューションとなっています。包括的な熱式質量流量計ソリューションを提供する主要プレイヤーには、Sierra Instruments Inc.、Fluid Components International LLC、Brooks Instrument LLCなどの確立された企業や、より広範な計測機器プロバイダーが含まれます。

このセグメントの優位性は静的なものではありません。センサー技術の改善、ターンダウン比の向上、およびさまざまなガス組成や微量汚染物質を処理できるより堅牢な設計の開発を目的とした継続的なイノベーションによって影響を受けています。初期コストは、差圧計よりも高くなることがありますが、精度、メンテナンスの低減、および直接質量流量測定という長期的なメリットは、特に重要な用途において、この初期投資を上回ることがよくあります。炭素回収市場の継続的な拡大は、炭素回収量の定量化とこれらのプロジェクトの経済的実行可能性の確保に正確な質量バランスが不可欠であるため、熱式質量流量計の地位をさらに強化しています。同様に、食品・飲料加工市場では、製品の品質にとって一貫した炭酸化レベルが最も重要であり、これらのメーターは必要な精度を提供します。

このセグメントの優位性に対する課題には、Coriolis流量計や特定の超音波設計が好まれる可能性のある極端に高い圧力や腐食性環境など、代替技術が利点を提供する特定の用途要件が含まれます。しかし、複雑な補償なしの直接質量流量データを必要とする、ほとんどの標準的なCO2ガス流量測定シナリオ、特に those の場合、熱式質量流量計は依然として好ましい選択肢です。これらのメーターの市場シェアは、持続的な産業成長、環境コンプライアンスの必要性、およびプロセス計測市場全体における継続的な製品改良によって、 substantial なままであると予想されます。これらのメーターが最新の制御システムにシームレスに統合され、プロセス最適化のためのリアルタイムデータを提供する能力は、それらの継続的な関連性と市場リーダーシップをさらに保証します。

CO2流量計市場は、厳格な環境規制と産業活動の継続的な拡大という、2つの主要かつ相互に関連する力によって根本的に形成されています。気候変動緩和への世界的な要請は、CO2排出量に直接影響を与える規制、政策、および炭素価格メカニズムの普及につながっています。例えば、EUの排出量取引システム(EU ETS)は、EUの温室効果ガス排出量の40%以上をカバーしており、CO2放出の正確な報告と検証を義務付けています。この規制圧力は、産業用煙突からの排出量を正確に監視できる、高精度で信頼性の高いCO2流量計への需要の増加に直接つながっており、これはコンプライアンスと炭素クレジット取引の重要な要件です。同様に、パリ協定に基づく脱炭素化の国家目標は、世界中の産業界が炭素回収技術を採用することを奨励しており、CO2流量測定は炭素回収市場でのプロジェクトの成功と検証に不可欠となっています。

同時に、さまざまな産業セクターにわたる持続的な成長は、基本的な需要ドライバーとして機能しています。例えば、産業用ガス生産市場は、製造業、ヘルスケア、エネルギーセクターでの特殊ガスの需要に牽引されて、世界的に拡大しています。CO2は、溶接から極低温まで、多くの産業用ガス混合物やプロセスにおいて重要なコンポーネントです。生産、保管、流通中のCO2流量率を正確に測定および制御する必要性は、安全性、品質管理、および経済的効率にとって最も重要です。食品・飲料加工市場では、炭酸化、保存、および改良雰囲気包装のためのCO2の使用が広範かつ成長しています。正確なCO2注入を保証することは、製品の一貫性を確保し、無駄を防ぎ、高度な計測ソリューションの必要性に直接影響します。

さらに、石油・ガス産業市場の拡大は、特に増進石油回収(EOR)用途を通じて、 substantial に貢献しています。従来の石油埋蔵量が枯渇するにつれて、しばしばCO2注入を伴うEOR技術は、より経済的に実行可能になります。正確なCO2流量測定は、注入率の最適化、貯留層性能の監視、および注入されたCO2の効率的な利用の確保に不可欠です。これらのセクターを超えて、成長著しい半導体製造および製薬製造も、不活性化、クリーニング、超臨界流体抽出を含むさまざまなプロセスでCO2を使用しており、特殊なCO2流量計によって提供される正確な流量制御が必要とされています。排出量削減を推進する規制義務と、その事業運営にCO2を依存する産業の有機的成長の収束は、CO2流量計の世界的な需要に対して、堅調で拡大する需要の状況を作り出しています。

世界のCO2流量計市場は、製品イノベーション、戦略的パートナーシップ、および地理的拡大を通じて市場シェアを争う、多様な産業大手と特殊計測機器プロバイダーの両方の存在を特徴としています。競争環境は、センサー技術市場における技術的進歩と、多様な用途にわたる高精度測定の需要の増加によって推進される、ダイナミックなものです。

CO2流量計市場における最近の開発は、主に測定精度の向上、統合機能の改善、および炭素管理と産業プロセスの進化する需要への適応を中心に展開しています。イノベーションは、市場プレイヤーが競争優位性を維持し、炭素回収市場のような厳格な用途の要件を満たすために重要です。

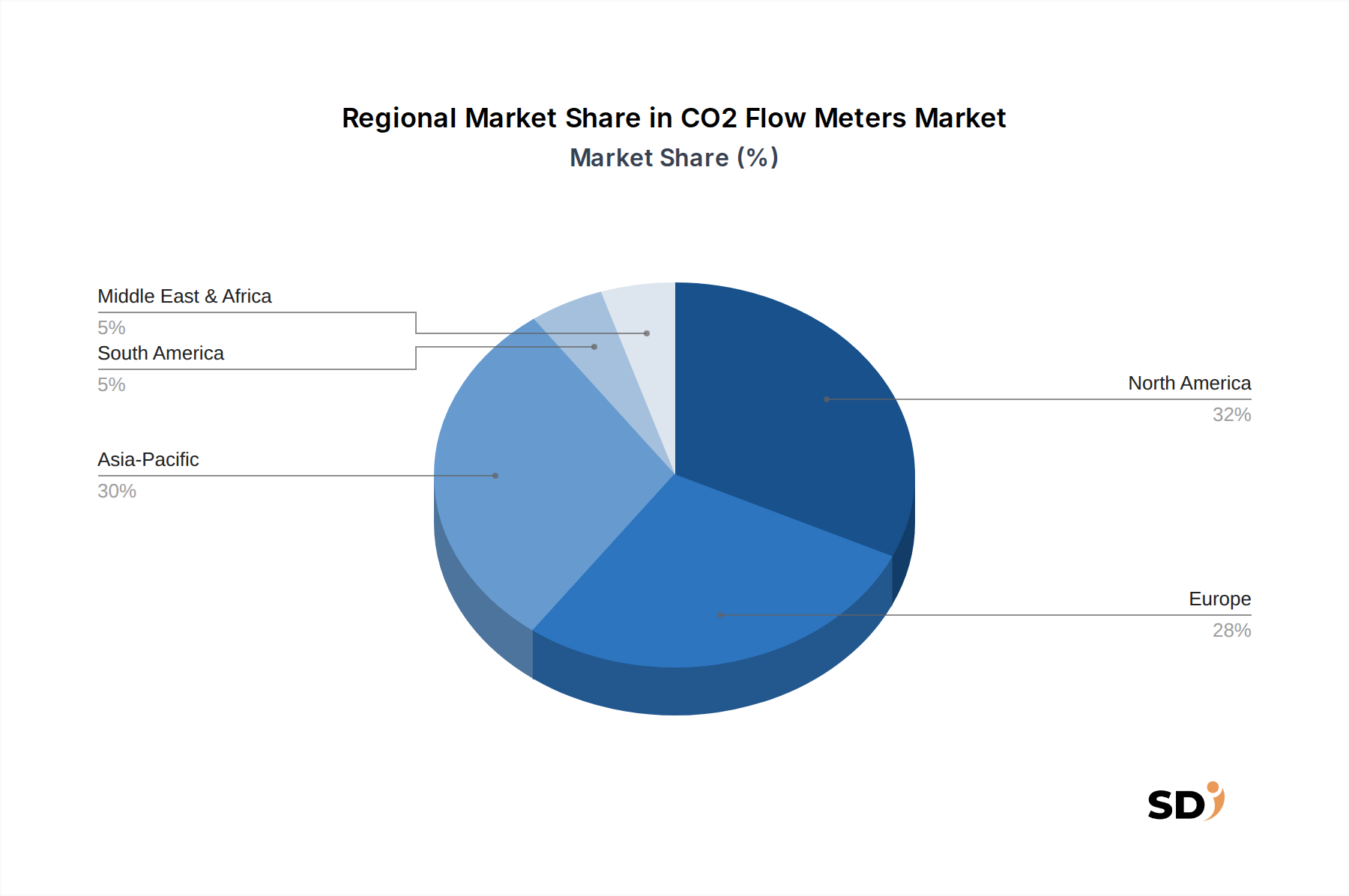

世界のCO2流量計市場は、産業化のレベル、環境規制、および技術導入率の違いによって影響を受ける、 distinct な地域ダイナミクスを示しています。特定の地域CAGRと収益シェアデータは提供されていませんが、主要な地理的地域全体で一般的な傾向と主な需要ドライバーを推測できます。

北米: この地域は、成熟した石油・ガス産業市場(特にEOR用途)、堅調な化学処理セクター、およびCCUS技術への投資の増加に牽引され、CO2流量計市場で significant な収益シェアを占めています。特に米国は、強力な政府のインセンティブと炭素回収に対する税額控除の恩恵を受け、高度なCO2測定ソリューションへの需要を促進しています。カナダも、その資源ベースの経済と高まる環境意識により貢献しています。この地域は、高度なプロセス計測の採用率が高く、運用効率と規制コンプライアンスに重点を置いていることを特徴としています。

ヨーロッパ: ヨーロッパは、厳格な環境規制、野心的な脱炭素目標、および再生可能エネルギーとCCUSプロジェクトへの substantial な投資に後押しされ、CO2流量計のもう一つの substantial な市場を代表しています。ドイツ、英国、フランスなどの国々は、炭素価格メカニズムの実施とグリーン産業慣行の促進において最前線にあり、産業用ガス生産および発電などの分野での精密なCO2監視の需要を増加させています。この地域の高度な製造業とプロセス計測市場への重点は、イノベーションとハイテク採用を促進します。

アジア太平洋: この地域は、主に中国、インド、ASEAN諸国における急速な産業化、増大するエネルギー需要、および環境問題の高まりに牽引され、CO2流量計市場で最も急速に成長すると予測されています。依然として世界の排出量に substantial に寄与していますが、これらの国々は産業インフラの近代化とCCUSを含むクリーン技術の採用にも巨額の投資を行っています。産業用ガス生産市場および食品・飲料加工市場は、アジア太平洋地域全体で急速に拡大しており、CO2流量計の substantial な需要を生み出しています。産業活動の規模と排出量制御への意識の高まりが、主な成長加速要因です。

中東・アフリカ(MEA): MEA地域は、主に石油・ガス産業市場と拡大する石油化学セクターに牽引され、安定した成長を遂げています。GCC(湾岸協力会議)諸国は、CO2 EORプロジェクトに投資し、 substantial な炭化水素資産を管理し、炭素排出量を削減するためにCCUSイニシアチブを検討しています。CO2流量計の市場は発展途上ですが、この地域の経済多様化と産業化への重点は、将来の機会を提供します。

南米: この地域は、世界のCO2流量計市場に中程度貢献しています。ブラジルとアルゼンチンは主要国であり、産業用ガス用途、食品・飲料加工、および初期段階のCCUSプロジェクトからの需要があります。ここでは炭素回収市場の発展は、より広範な経済成長と環境政策の進化に関連しています。

全体として、北米およびヨーロッパのような成熟した地域は、確立された産業基盤と厳格な規制により strong な市場シェアを維持していますが、アジア太平洋地域は、急速な産業拡大と環境投資の増加に牽引され、支配的な成長エンジンとして台頭しています。

CO2流量計市場のサプライチェーンは複雑であり、世界経済の変動や地政学的な出来事の影響を受けやすい、さまざまな特殊部品や原材料が関与しています。上流の依存関係には、高品質の金属、高度な電子部品、および特殊センサー材料の入手可能性と価格設定が含まれます。CO2流量計の製造における主な入力には、一般的に、CO2が存在する環境、特に、その耐腐食性と耐久性から、メーター本体と接触部品に使用されるステンレス鋼などの高品質金属が含まれます。建設、自動車、その他の製造セクターからの需要によって駆動されるこれらの金属市場の変動は、流量計メーカーの製造コストとリードタイムに直接影響を与える可能性があり、熱式質量流量計およびCoriolis流量計市場セグメントの両方に影響を与えます。

ベースメタルを超えて、市場は、現代の流量計のインテリジェンスと接続性に不可欠なマイクロコントローラー、信号処理ユニット、および通信モジュールを含む高度な電子部品に大きく依存しています。世界的な半導体市場および関連するサプライチェーンの混乱、例えばCOVID-19パンデミック中に経験したようなものは、これらの重要な電子部品のリードタイムの延長とコストの増加につながる可能性があります。さらに、熱式質量流量計のプラチナ要素や超音波設計の圧電結晶などのセンサー技術市場で使用される特殊材料は、重要であり、その調達はニッチである可能性があります。しばしば世界の商品市場または限定されたサプライヤーベースに関連付けられているこれらの特殊材料の価格変動は、CO2流量計メーカーの収益性と価格設定戦略に直接影響を与える可能性があります。

自然災害から貿易戦争やパンデミックに至るまでのサプライチェーンの混乱は、歴史的にCO2流量計の生産と納品に影響を与えています。そのような出来事は、部品納品の遅延、輸送コストの増加、さらには一時的な生産停止を引き起こす可能性があります。これらのリスクを軽減するために、メーカーはサプライヤーベースの多様化、重要な部品の在庫レベルの増加、および生産の特定の側面のローカライズなどの戦略を採用することが増えています。産業オートメーション市場のグローバルな性質は、さまざまな計測機器のサプライチェーンをさらに絡み合わせ、連鎖的な混乱に対して脆弱にしています。炭素回収市場の拡大、特に、これらの特殊部品と原材料のための回復力のある効率的なサプライチェーンを確保することは、持続的な市場成長と安定性にとってさらに critical になります。

規制および政策の状況は、主要な地理的地域全体でコンプライアンスおよび精密な測定ソリューションへの需要を促進し、CO2流量計市場の軌跡に profound に影響を与えています。気候変動との闘いにおける世界的な努力は、CO2が主な焦点である温室効果ガス排出量を削減するための国および国際的な枠組みの増加につながっています。例えば、パリ協定は、各国に排出量を削減するための目標を設定しており、これは間接的に正確なCO2監視と検証のための技術の採用を促進します。

主要な規制枠組みには、EU ETS、カリフォルニアのキャップ&トレードプログラム、およびアジアの新興市場など、排出量取引制度が含まれます。これらの制度は、産業排出者にCO2排出量を正確に測定し報告することを義務付けており、認定CO2流量計の直接需要を生み出しています。ISO標準(例:温室効果ガス定量化および報告のためのISO 14064)および国内環境保護機関のガイドライン(例:米国のEPA規制)への準拠は、メーカーとエンドユーザーの両方にとって critical です。これらの標準は、流量計デバイスに要求される精度、校正、およびデータロギング機能をしばしば規定します。

特に炭素回収・利用・貯留(CCUS)プロジェクトを支援する最近の政策変更は、 significant な市場形成要因です。米国における45Q税額控除のような政府のインセンティブ、補助金、および税額控除は、産業界がCCUSインフラに投資することを奨励しています。これらのプロジェクトの成功と財政的実行可能性は、回収、輸送、および貯留されたCO2の精密な測定にかかっており、高精度CO2流量計を不可欠にしています。これは炭素回収市場を直接押し上げます。さらに、石油・ガス産業市場および化学処理などの分野における産業安全および環境保護に関連する規制は、労働安全を確保し、偶発的な放出を防ぐために、漏洩検知およびプロセス制御のための堅牢で信頼性の高いCO2流量計を必要とします。

国際合法計量機関(OIML)およびアメリカ石油協会(API)などの標準設定団体も、流量計の性能および校正標準を開発することによって、重要な役割を果たしています。これらの標準への準拠は、さまざまな設置および管轄区域全体での測定の比較可能性と信頼性を保証します。これらの規制の厳格化と、ネットゼロ経済への世界的な推進は、CO2流量計市場内でのイノベーションと需要を引き続き推進し、メーカーがさらに高度で正確でコンプライアンスに準拠した測定ソリューションを開発するように促すと予想されます。

日本のCO2流量計市場は、世界的な産業動向と国内特有の要因が組み合わさって、着実に成長しています。国内市場規模は、正確な数値は公開されていませんが、産業用ガス、食品・飲料、化学、そして近年注目されている炭素回収・利用・貯留(CCUS)分野におけるCO2の利用拡大に伴い、堅調な成長が見込まれます。特に、日本の製造業は高い技術力と品質基準を誇り、高精度な流量測定機器への需要は常に高いレベルにあります。また、持続可能な社会の実現に向けた政府の目標達成のため、CO2排出削減技術への関心が高まっており、CCUS関連のプロジェクトが増加すれば、CO2流量計の需要もさらに加速すると予想されます。

日本国内で活動する主要な企業としては、横河電機株式会社、アズビル株式会社(旧:山武)、そしてABB株式会社やSiemens AGの日本法人などが挙げられます。これらの企業は、産業オートメーションやプロセス制御分野で長年の実績を持ち、高品質で信頼性の高い流量計ソリューションを供給しています。特に、横河電機はグローバルに展開しており、日本の産業界におけるプロセス計測のリーディングカンパニーの一つです。また、熱式質量流量計やCoriolis流量計など、特定の技術に特化した専門メーカーも日本国内または日本市場で活動しています。

日本における関連する規制や標準フレームワークとしては、工業製品全般に適用されるJIS(日本産業規格)が挙げられます。流量計の精度や信頼性に関する標準がこれに含まれる可能性があります。また、産業安全衛生法や、化学物質の管理に関する法規など、CO2の取り扱いや排出に関連する規制が間接的に流量計の選定に影響を与えることがあります。食品・飲料分野では、食品衛生法に基づく衛生基準を満たす機器が求められます。CCUS関連では、将来的に国際的な基準や国内のガイドラインが整備されることが予想され、これらに準拠した機器が重要となります。

流通チャネルとしては、メーカーから直接、あるいは産業機器専門の商社や代理店を通じて販売されるのが一般的です。消費者の行動パターンとしては、日本の企業は製品の信頼性、精度、長期的なサポート体制を重視する傾向があります。価格だけでなく、トータルコスト(TCO)やメンテナンスの容易さも重要な判断基準となります。また、環境負荷低減や省エネルギーへの意識が高いため、高効率で環境性能に優れた製品への関心も高いです。

為替レートの変動により、輸入機器の価格は影響を受けますが、円建てでの取引が中心となります。例えば、市場規模が数千億円規模と推定される場合、その一部がCO2流量計市場に該当すると考えられます。特定の市場規模や成長率に関する詳細な数値は、入手可能な情報が限られているため、「推定」として扱われます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.09% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

CO2フローメーターの包括的な市場分析では、高度に正確で実行可能な洞察を提供するように設計された、堅牢で多角的な調査方法論を採用しています。このアプローチは、一次調査と二次調査の両方のテクニックを統合し、複数レベルのデータトライアンギュレーションを通じて厳密に検証されており、市場のダイナミクス、競争環境、および将来の成長軌道を包括的に理解できるようにしています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 計装・制御エンジニアリング責任者 | 30% |

| プロセスエンジニアリングマネージャー/リードプロセスエンジニア | 25% |

| 事業開発担当副社長/営業部長(フローメーター部門) | 30% |

| プロジェクトディレクター/シニアプロジェクトマネージャー(CCUS/EORプロジェクト向け) | 15% |

| Company Type | Representation (%) |

|---|---|

| フローメーターメーカー | 35% |

| システムインテグレーターおよびEPCコントラクター | 25% |

| カーボンキャプチャー技術開発者 / 産業用ガスサプライヤー | 15% |

| エンドユーザー産業プラント | 15% |

| 産業用ディストリビューターおよび付加価値再販業者 | 10% |

一次調査は、当社の市場インテリジェンス収集の礎を形成し、総研究努力の約75%を占めています。これには、バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの広範な質的および量的なインタビューが含まれます。これらの詳細な議論は、直接の市場インサイトを収集し、二次データを検証し、技術的進歩を理解し、競争戦略を評価し、将来のトレンドを予測する上で不可欠です。当社のエンゲージメント戦略は、多様な視点を保証し、公開されている情報源ではしばしば利用できない微妙なインサイトを捉えています。

主なインタビュー対象者には、以下のような専門家が含まれていました。

当社の一次調査は、次のようなさまざまなステークホルダーを対象としました。

二次調査は、一次調査を補完し、全体的な調査の約25%を占めます。この段階では、市場の基本的な理解を構築するために、信頼できる権威ある情報源からの公開情報の徹底的なレビューが含まれます。当社のアナリストは、さまざまな公開および独自のデータベースからデータを細心の注意を払って抽出し、相互参照し、統合しており、包括的な市場概要を保証しています。すべてのレポートは購入日までの最新の状態に更新されており、最新の市場状況とインテリジェンスを反映しています。

当社の二次データソースには以下が含まれます。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの両方を組み合わせ、複数レベルのデータトライアンギュレーションによって広範に検証されています。トップダウンアプローチは、マクロ経済要因、業界の成長ドライバー、および産業用計装およびCO₂管理の全体的な市場トレンドに基づいて総市場規模を推定し、それを特定の製品タイプ、アプリケーション、および地域にセグメント化することを含みます。ボトムアップアプローチは、詳細なデータポイントから開始し、それらを集計して全体的な市場規模を構築します。

ボトムアップ市場サイジングには、次のような指標を使用した詳細な分析が含まれました。

当社の調査の信頼性にとって、最高レベルのデータ精度を確保することは最優先事項です。当社は85〜90%の推定データ精度レベルを保証します。この精度は、一次調査から得られたインサイトが二次データと検証され、その逆も同様である、複数レベルのデータトライアンギュレーションの厳格なプロセスを通じて達成されます。いかなる不一致も徹底的に調査され、さらなる専門家によるコンサルテーションを通じて調整されます。当社の社内品質保証チームは、すべてのデータポイント、統計モデル、および分析推論に対して徹底的なチェックを実施し、当社の市場予測およびインサイトの堅牢性と信頼性を保証します。

非侵襲的な光学式や音響式などの高度なセンサー技術は、潜在的な破壊的技術です。これらの代替技術は、より高い精度や低いメンテナンス性を提供し、従来の熱質量流量計やコリオリ流量計の優位性に挑戦する可能性があります。

市場は、特殊部品のグローバルな製造およびサプライチェーンに依存しており、これが地域的な入手可能性や価格設定に影響を与えます。産業用ガス製造またはCCUSプロジェクトが盛んな国は、特定の流量計タイプの輸入需要を牽引することがよくあります。

高精度・高耐久性に関する研究開発コスト、厳格な認証プロセス、および産業顧客との既存の関係は、参入障壁として機能します。多様なCO2の状態や極端な条件を処理する専門知識は、重要な競争優位性となります。

具体的な最近のM&A活動は詳述されていませんが、エマーソン・エレクトリック社やシーメンスAGのような主要企業は、製品革新に継続的に投資しています。これらの開発は、精度向上、測定範囲の拡大、またはスマート機能の統合に焦点を当てることがよくあります。

市場は、エマーソン・エレクトリック社、シーメンスAG、ABB社、横河電機株式会社などの企業によって支配されています。これらの企業は、幅広い産業ポートフォリオと確立された販売ネットワークを活用して、 significantな市場地位を維持しています。

主な用途には、炭素回収・利用・貯留(CCUS)、CO₂増進回収(EOR)、食品・飲料加工、産業用ガス製造が含まれます。熱質量流量計やコリオリ流量計は、これらの分野での需要を牽引する主要な製品タイプの一部です。