1. CMOSロジックIC市場に価格動向はどのように影響しますか?

CMOSロジックIC市場の価格動向は、製造効率、技術進歩、高性能・特殊部品の需要によって影響されます。標準ロジックICは価格競争に直面する一方、高度ロジックは革新と統合により高い利益率を確保しています。全体的なコスト構造は、シリコンウェーハコスト、パッケージング、テスト費用をサプライチェーン全体で反映しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

CMOSロジックIC

CMOSロジックICSenior Research Analyst

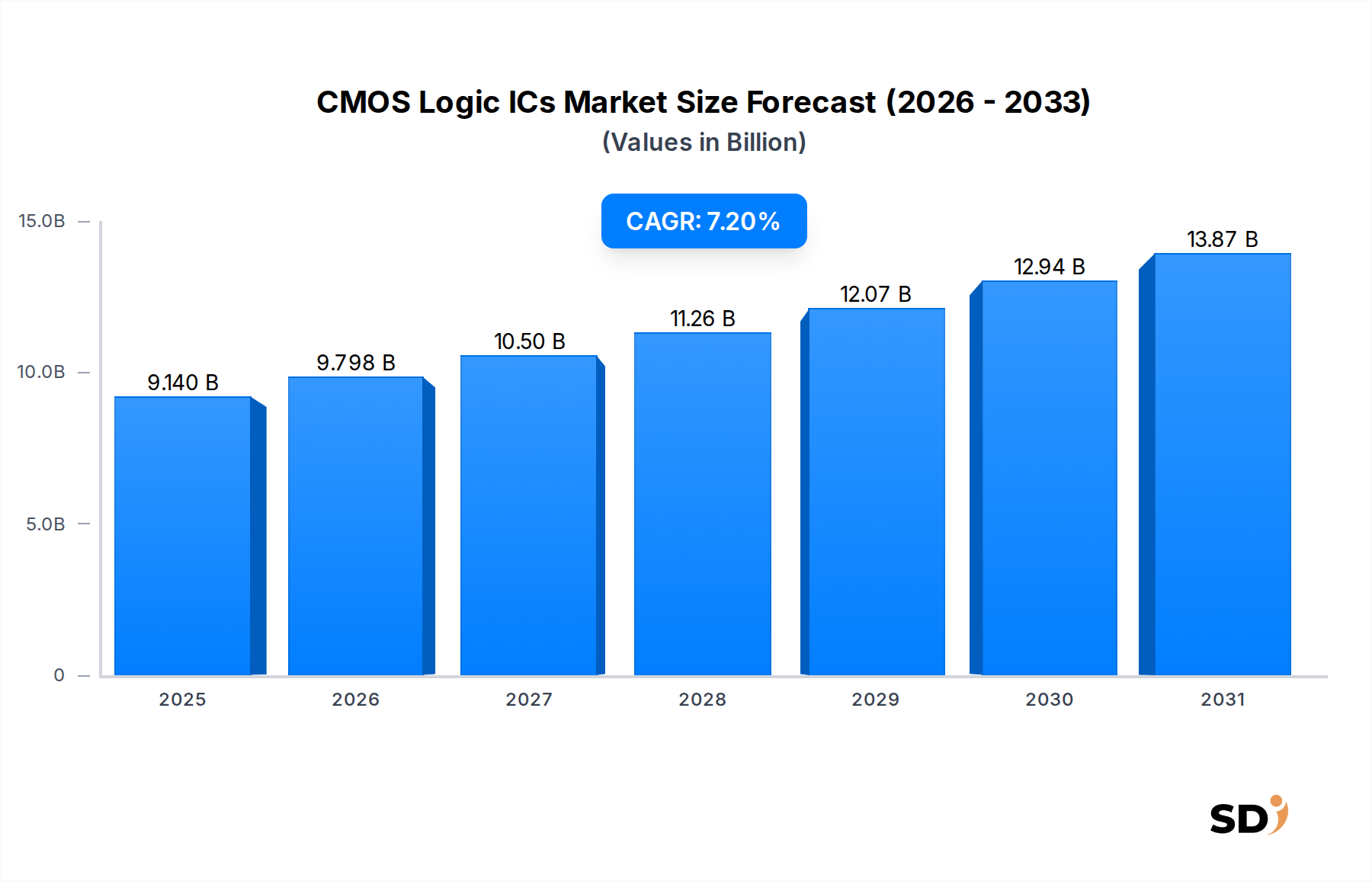

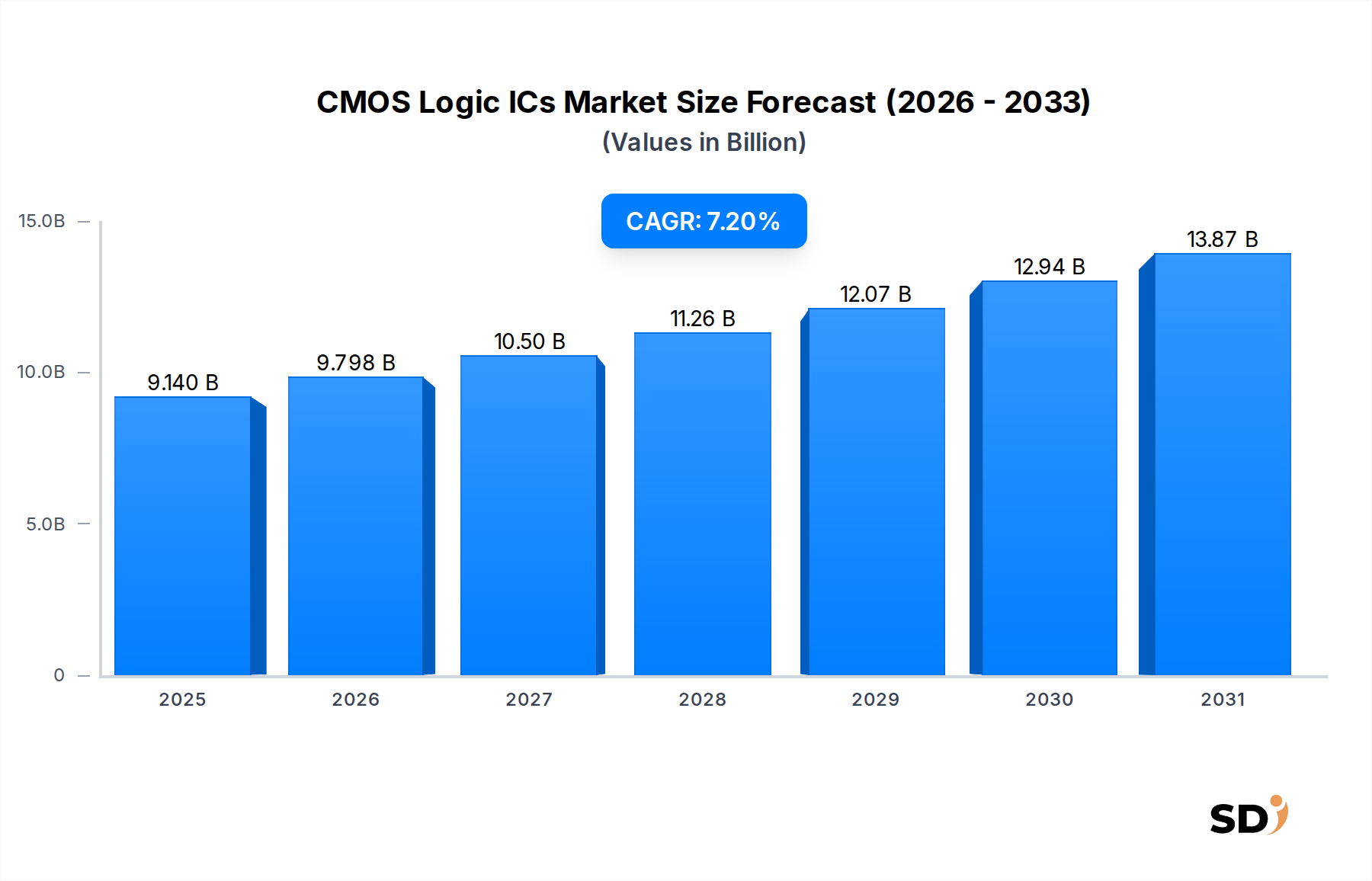

CMOSロジックICの世界市場は、2025年に91.4億米ドル(約1兆3710億円)と評価され、予測期間中の複合年間成長率(CAGR)7.2%を達成し、2034年までに約168.9億米ドル(約2兆5335億円)に拡大すると予測されています。この成長軌道は、様々な最終用途分野におけるデジタル化の浸透と、高性能でエネルギー効率の高いロジックソリューションへの需要の高まりによって支えられています。主な需要ドライバーには、IoTデバイスの急速な普及、自動車エレクトロニクス分野の洗練化、データセンターインフラの持続的な拡大、そして通信および産業オートメーションの進歩が含まれます。

CMOSロジックIC市場における技術進化は、より高い集積度、低消費電力、および動作速度の向上を絶えず追求することを特徴とし、次世代アプリケーションの要件に直接応えています。より複雑なシステムオンチップ(SoC)アーキテクチャおよび先進プロセスノードへの移行は、特に先進ロジックIC市場セグメントにおいてイノベーションを推進しています。さらに、スマートデバイス、AIアクセラレータ、エッジコンピューティングプラットフォームにおける組み込みシステムの複雑化は、基本的なゲートから洗練されたマイクロコントローラー、特殊プロセッサーまで、多様なロジック機能の必要性を生み出しています。自動車エレクトロニクス市場からの需要は特に注目に値し、ADAS、インフォテインメント、電動化システム向けの車両あたりの半導体コンテンツが増加しています。

デジタル変革への世界的な投資、5Gネットワークの展開、スマートシティ構想の拡大といったマクロ経済の追い風が、 substantial な機会を生み出しています。標準ロジックIC市場は依然として多くのアプリケーションで基本的な要件を満たしていますが、 significant な成長は、より複雑でアプリケーション固有のロジック回路の必要性によって主に推進されています。地理的には、広範なエレクトロニクス製造基盤と家電市場における高い消費率に牽引され、アジア太平洋地域が引き続き支配的な勢力となっています。半導体製造プロセスの継続的な進化と、研究開発への戦略的投資が、このダイナミックな状況において市場参加者が競争優位性を維持するために不可欠です。市場の回復力は、技術的需要の進化に対応し、イノベーションを適応させる能力によってさらに示されており、より広範な集積回路市場におけるその中心的な役割を保証しています。

先進ロジックICセグメントは、CMOSロジックIC市場において最大の収益シェアを占めると予測されており、様々な産業における高性能コンピューティング、人工知能、および複雑なデジタル処理への需要の高まりによって推進される強力な成長軌道を示しています。このセグメントは、より高いゲート数、特殊な機能、そしてしばしばより先進的なプロセスノードを活用する高度なロジックデバイスを含み、現代の電子システムに不可欠なものとなっています。基本的なゲート、フリップフロップ、バッファーを含む、よりコモディティ化された標準ロジックIC市場とは異なり、先進ロジックICは計算集約的なアプリケーションに不可欠な強化された機能を提供します。

この優位性の主な理由の1つは、デジタル変革の蔓延と電子デバイスの複雑化の増加です。AI/MLアクセラレータ、高速データ通信、次世代自動車制御ユニット、エッジコンピューティングデバイスなどのアプリケーションは、より高い周波数で動作し、膨大な量のデータを処理し、最適な電力効率で複雑な制御フローを管理できるロジックコンポーネントを必要とします。単一チップへの機能統合の増加、システムオンチップ(SoC)およびシステムインパッケージ(SiP)ソリューションへの移行は、必然的に先進ロジックICを支持します。NXP、ルネサス エレクトロニクス株式会社、STマイクロエレクトロニクスNVなどの企業は、この分野における significant なプレイヤーであり、信頼性と高度な制御が最重要視される自動車エレクトロニクス市場および産業オートメーション市場向けの統合ソリューションを提供しています。

さらに、世界中のデータセンターおよびクラウドインフラの急速な拡大は、ネットワークインターフェイス、サーバー制御、メモリ管理のための高速ロジックを必要としており、これらはすべて先進ロジックICの管轄下にあります。5G技術の展開も、基地局、スモールセル、ユーザー機器における先進ロジックの需要を牽引し、より高速なデータスループットと低遅延を必要とします。集積回路市場全体がこれらのトレンドから恩恵を受ける一方で、先進ロジックIC市場セグメントは、その特殊な設計と製造の複雑さにより、より高価値のコンポーネントを specifically に捉えています。

先進ロジックICセグメントの市場シェアは、これらの最先端コンポーネントを開発および製造するための extensive な研究開発能力、知的財産、および製造能力を持つ少数の主要プレイヤーの間で一般的に統合されています。これらの企業は、パフォーマンスの境界を押し広げながら消費電力を削減するために、FinFETやゲートオールアラウンド(GAA)トランジスタなどの新しいアーキテクチャとプロセス技術の開発に継続的に投資しています。この競争環境は、先進ロジックICセグメントが、より伝統的なロジック機能の成長を significantly に上回って、CMOSロジックIC市場におけるイノベーションと収益生成の primary なドライバーであり続けることを保証しています。

CMOSロジックIC市場は、需要側のドライバーと供給側の制約の融合によって影響されており、詳細なデータ中心の分析が必要です。 primary なドライバーは、2030年までに290億台を超える接続デバイスに達すると予測されているIoTデバイス市場の加速的な普及です。スマートセンサーから複雑なエッジゲートウェイまで、これらの各デバイスは、データ処理、制御、および通信のために複数の低電力、高集積CMOSロジックICを必要とし、標準ロジックIC市場と特殊な先進ロジックIC市場の両方に対して significant なボリューム需要を牽引しています。

もう1つの significant な推進力は、自動車エレクトロニクス市場からもたらされます。2030年までの車両あたりの平均半導体コンテンツは、先進運転支援システム(ADAS)、車載インフォテインメント、電動パワートレイン管理、および自動運転機能の拡大により、年間7〜9%増加すると予測されています。CMOSロジックICはこれらのシステムに不可欠であり、制御ロジック、インターフェイス機能、および信号処理を提供します。同様に、クラウドコンピューティング、AI、ビッグデータ分析によって推進されるグローバルデータセンターの拡大は、サーバープロセッサー、ネットワーキング機器、およびストレージコントローラー向けの高性能でエネルギー効率の高いロジック回路を継続的に要求しており、データトラフィック量は25%を超えるCAGRで一貫して増加しています。

制約の面では、市場は notable な課題に直面しています。2020年から2022年までの世界的なチップ不足によって顕著に浮き彫りになったサプライチェーンのボラティリティは、 significant なリスクを表しています。少数の製造施設への依存と、半導体ウェーハ市場からのシリコンなどの原材料の入手可能性は、リードタイムの延長と生産の混乱につながる可能性があります。地政学的な緊張と貿易紛争もこれらの脆弱性を悪化させ、重要なコンポーネントと特殊な製造装置の流れを妨げる可能性があります。さらに、次世代プロセスノードの研究開発(R&D)コストの増加は、参入障壁であり、既存のプレイヤーにとって継続的な負担となっています。パワーマネジメントIC市場やその他の先進ロジック向けの新しいアーキテクチャと製造技術の開発には、しばしば数億ドルの投資が必要であり、最先端で競争できる企業の数を制限しています。最後に、特に成熟した標準ロジックIC市場セグメントにおける激しい価格競争は、利益率を圧迫し、継続的なコスト最適化努力を必要とします。

CMOSロジックIC市場の競争環境は、大規模で多様な半導体巨人や特殊なニッチプレイヤーの混合によって特徴づけられており、すべてがイノベーション、戦略的パートナーシップ、および製造効率を通じて市場シェアを争っています。主要な参加者は、 extensive な研究開発能力とグローバルな販売網を活用しています。

CMOSロジックIC市場における最近の進歩と戦略的な動きは、継続的なイノベーションと進化する技術的需要への適応を反映して、その軌道を絶えず形作っています。

グローバルCMOSロジックIC市場は、市場規模、成長ダイナミクス、および primary な需要ドライバーの点で significant な地域差を示しています。具体的な地域CAGRおよび絶対値は専有情報ですが、定性的な評価により、主要な地理的地域全体で distinct なパターンが明らかになります。

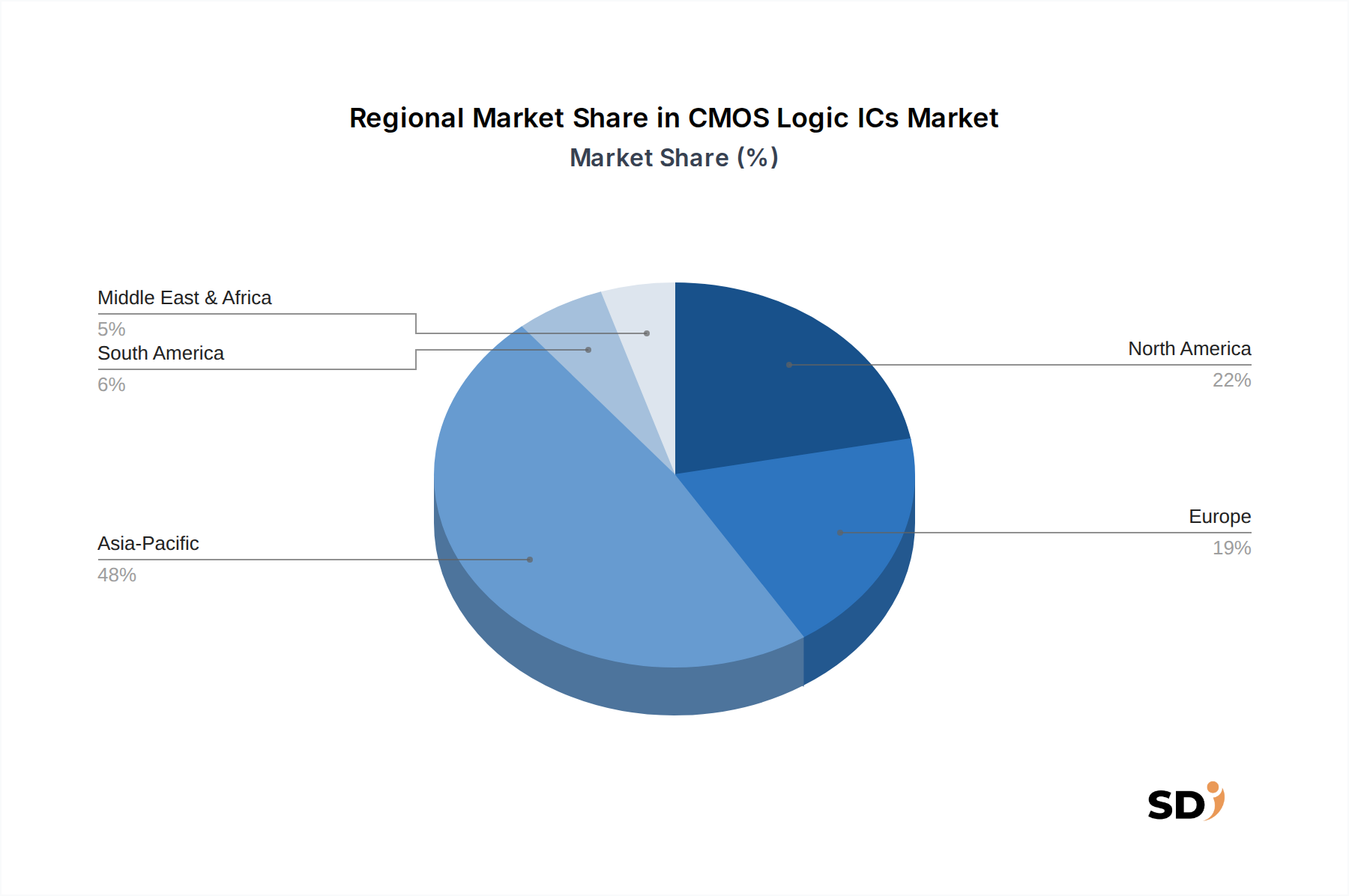

アジア太平洋地域は、収益シェアと製造能力の両方の点で、CMOSロジックIC市場を unequivocally に支配しています。中国、韓国、日本、台湾などの国々が主導するこの地域は、高度な半導体ファウンドリ、 extensive なエレクトロニクス製造基盤、および巨大な消費者市場を含む堅牢なエコシステムから恩恵を受けています。ここでのCMOSロジックICの需要は、主に家電市場の high production volume、5Gインフラの急速な拡大、および新興経済国における産業オートメーション市場の成長によって牽引されています。アジア太平洋地域は、効率的なCMOSロジックに大きく依存するIoTデバイス市場の採用と製造においてもリードしています。この地域は、進行中の都市化、工業化、およびデジタル変革の取り組みにより、最も急速に成長するセグメントであり続けると予想されています。

北米は、特に高価値の先進アプリケーションにおいて、 substantial な市場シェアを占めています。この地域は、データセンター、クラウドコンピューティング、AI、およびエンタープライズITにおけるイノベーションのハブであり、これらはすべて洗練された先進ロジックIC市場を必要とします。大手テクノロジー企業の強力な存在感と、航空宇宙&防衛への significant な投資、そして勃興期の自動車エレクトロニクス市場は、持続的な需要に貢献しています。北米では、次世代ロジック技術に焦点を当てた significant な研究開発活動も見られ、パワーマネジメントIC市場の主要なドライバーであり、しばしばロジックと統合されています。

ヨーロッパは、成熟していますが着実に成長しているCMOSロジックIC市場を表しています。その需要は、主にドイツやフランスにおける強力な自動車エレクトロニクス市場、および大陸全体での高度な産業オートメーション市場によって牽引されています。ヨーロッパのグリーンテクノロジーとスマートグリッド構想への重点も、エネルギー効率の高いロジックソリューションの必要性を促進しています。コモディティロジックの primary な製造拠点ではありませんが、ヨーロッパは、 special な標準ロジックIC市場を含むハイエンドでアプリケーション固有の集積回路市場の設計と採用において優れています。

中東・アフリカ(MEA)および南米地域は、現在より小さなシェアを占めていますが、有望な成長の可能性を示す新興市場です。MEAでは、通信インフラ、スマートシティプロジェクト、および nascent な製造セクターへの投資が、CMOSロジックICの需要を徐々に増加させています。南米の成長は、主に家電市場の拡大、自動車生産の増加、およびデジタル技術の採用の増加によって影響されていますが、しばしば輸入部品に依存しています。両地域とも、先進経済と比較してデジタル変革の初期段階にあり、将来の市場浸透とインフラ開発の機会を提供しています。

CMOSロジックIC市場のサプライチェーンは、本質的に複雑でグローバル化されており、複雑な製造プロセスと特殊な原材料の要件により、混乱の影響を受けやすいです。上流の依存関係は、すべてのICの基本的な基板を形成する、主にシリコンである半導体ウェーハ市場から始まります。その他の重要な原材料には、高純度ガス(例:アルゴン、窒素、水素、ホウ素やリンなどのドーパントガス)、フォトレジスト、エッチングおよび洗浄用のさまざまな化学物質、および相互接続用の特殊金属(例:銅、アルミニウム、タングステン)が含まれます。リードフレーム、ボンディングワイヤー(金、銅)、エポキシ樹脂、セラミック基板などのパッケージング材料も重要な役割を果たします。

主要なサプライチェーンノードの地理的な集中により、調達リスクは substantial です。例えば、先進的な半導体ウェーハ市場製造とパッケージング能力の significant な部分は東アジアに集中しています。これらの地域における地政学的な緊張、貿易紛争、および自然災害(例:地震、洪水)は、自動車エレクトロニクス市場や家電市場などの多様なセクターに影響を与えた2020年から2022年までの深刻なチップ不足によって証明されているように、急速に世界的な供給不足につながる可能性があります。装置メーカーや材料サプライヤーの特殊な性質もチョークポイントを作成し、単一のニッチプロバイダーの混乱が連鎖的な影響を与える可能性があります。

シリコンや高度なロジックプロセスまたはパッケージングで使用される特定の希土類元素などの主要な入力の価格ボラティリティは、もう1つの課題です。シリコンウェーハ価格の長期的な傾向は一般的に需要を反映していますが、短期的な変動はエネルギーコスト、環境規制、および原材料の入手可能性によって影響される可能性があります。より高度な材料とプロセスを必要とすることが多い先進ロジックIC市場の需要の増加は、これらの特殊なサプライチェーンにさらなる圧力をかけています。例えば、シリコンウェーハの重要なコンポーネントであるポリシリコンの価格は、需給ダイナミクスとエネルギーコストに基づいて significant な変動を経験しています。

歴史的に、サプライチェーンの混乱は、さまざまな最終用途市場全体で生産遅延、コスト増加、および生産量削減につながっています。これに対応して、市場参加者は、サプライヤーの多様化、地域製造ハブ(例:北米およびヨーロッパ)の確立、およびデジタルサプライチェーンツールの使用による透明性の向上を含む、サプライチェーンの回復力にますます焦点を当てています。標準ロジックIC市場やその他の集積回路市場向けの地域製造施設の建設への投資は、将来のリスクを軽減し、重要な産業により安定した供給を保証することを目的としています。

CMOSロジックIC市場は、主要な地理的地域全体で複雑で進化する規制および政策の状況内で事業を展開しており、製造、貿易、および製品設計に significant に影響を与えています。主要な規制フレームワークと標準化団体は、環境問題、貿易関係、および国家安全保障の懸念によってしばしば推進される市場ダイナミクスを形成する上で重要な役割を果たしています。

欧州連合における有害物質規制(RoHS)指令や電気電子機器廃棄物(WEEE)指令などの環境規制は、CMOSロジックICに使用される材料および製造プロセスに直接影響を与えます。これらの指令は、鉛、水銀、カドミウムなどの特定の有害物質の削減または排除を義務付けており、メーカーに材料科学とプロセス化学における継続的なイノベーションを要求しています。これらの基準への準拠は、ヨーロッパでの市場アクセスに不可欠であり、しばしばグローバルベンチマークとして機能します。同様に、EUのREACH規制(化学物質の登録、評価、認可、制限)は、サプライチェーン全体での化学物質の安全な使用をさらに管理しています。

特に主要な経済圏における政府の政策は、国内の半導体製造能力とサプライチェーンの回復力を強化することにますます焦点を当てています。2022年に制定された米国CHIPSおよび科学法は、半導体製造、研究、および労働力開発に500億ドル以上の補助金とインセンティブを割り当て、米国国内での集積回路市場、特に先進ロジックIC市場の生産を強化することを直接目的としています。欧州チップ法などの同様のイニシアチブは、外国のファウンドリへの依存を減らし、地域的な技術主権を強化するために進行中です。これらの政策は、 significant な投資機会を生み出し、CMOSロジックIC市場の製造資産の地理的分布を変更する可能性があります。

国際貿易政策と輸出管理も considerable な影響を及ぼします。国家安全保障上の懸念によってしばしば推進される、先進的な半導体製造装置および特定のハイエンドロジックICの輸出制限は、グローバルな技術フローと、特に先進ロジックIC市場で使用される最先端コンポーネントへのアクセス能力に影響を与える可能性があります。JEDEC(Joint Electron Device Engineering Council)およびIPC(Association Connecting Electronics Industries)などの標準化団体は、デバイス仕様、テスト、およびパッケージングに関する重要な業界全体の標準を設定し、半導体ウェーハ市場から最終的なパワーマネジメントIC市場またはその他の統合製品まで、エコシステム全体にわたる相互運用性と品質を保証します。最近の政策シフトは、サプライチェーンにおける透明性とトレーサビリティの向上を奨励することが多く、企業がコンポーネントを調達および管理する方法、特に自動車エレクトロニクス市場およびIoTデバイス市場の重要なアプリケーションに影響を与えます。

日本のCMOSロジックIC市場は、世界市場の成長トレンドと連動しながらも、その独自の経済構造、産業基盤、および消費者の嗜好によって特徴づけられています。市場規模としては、先進国経済の中でも製造業、特にエレクトロニクス分野が強固であることから、継続的な需要が見込まれます。GDPに占める製造業の割合は、他国と比較して依然として高く、これは高度な半導体部品の需要を支える基盤となっています。国内市場では、特に自動車産業と産業オートメーション分野がCMOSロジックICの主要な消費セクターであり、これらの分野は技術革新と高度化への強い意欲を持っています。

日本国内の有力企業や日本で活動する企業としては、ルネサス エレクトロニクス株式会社、ROHM株式会社、東芝デバイス&ストレージ株式会社などが挙げられます。ルネサスは、特に車載および産業分野向けのマイクロコントローラーやSoCで強みを持っており、CMOSロジックICの技術を統合したソリューションを提供しています。ROHMは、車載、産業機器、民生用電子機器向けに、信頼性の高い標準ロジックICやディスクリート製品を供給しています。東芝は、長年にわたり半導体分野で培ってきた技術を活かし、様々なロジックICを提供しています。これらの企業は、日本国内の製造業のニーズに応えるだけでなく、グローバル市場においても競争力を持っています。

日本におけるCMOSロジックICに関連する規制や基準としては、電気用品安全法(PSEマーク)が電子機器の安全性を確保する上で重要です。また、産業オートメーションや自動車分野では、JIS(日本産業規格)に基づく品質基準や、ISO 26262(自動車の機能安全)などの国際規格が適用されます。これらの規格は、製品の品質、信頼性、および安全性を保証し、市場への参入に不可欠です。環境規制としては、RoHS指令(特定有害物質の使用制限)に準拠した製品開発が求められています。

流通チャネルにおいては、大手電子部品商社やメーカー直販が中心となっています。特に産業用途では、技術サポートを伴うソリューション提案型の販売が一般的です。消費者行動としては、高品質、高信頼性、そして長寿命を重視する傾向があります。IoTデバイスやスマートホーム製品の普及に伴い、低消費電力かつ高性能なロジックICへの関心も高まっていますが、価格だけでなく、ブランドの信頼性やサポート体制も購入決定に影響を与える要因となります。円建ての市場規模については、具体的な数値は入手困難ですが、前述の成長率から、今後も安定した成長が予測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

この「CMOSロジックIC:製品タイプ別、テクノロジー別、パッケージタイプ別、アプリケーション別予測2026-2034」市場調査レポートは、調査結果の精度と信頼性を最大限に高めるため、堅牢で多角的な調査手法を活用しています。当社のアプローチは、広範な一次調査と厳格な二次データ検証を戦略的に組み合わせ、高度な分析モデルによって裏付けられています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ロジックIC部門、製品管理担当VP | 30% |

| 半導体コンポーネント、グローバル調達担当ディレクター | 25% |

| デジタルロジックシステム、プリンシパルデザインエンジニア | 25% |

| 半導体グループ、市場インテリジェンス責任者 | 20% |

| Company Type | Representation (%) |

|---|---|

| 統合デバイスメーカー (IDM) | 25% |

| ファブレス半導体企業 | 25% |

| 特殊半導体ファウンドリ | 15% |

| 電子機器製造サービス (EMS) プロバイダー | 15% |

| コンシューマー&自動車分野向けオリジナル機器メーカー (OEM) | 20% |

一次調査は、分析の基盤を形成し、総調査努力の70~80%を占めます。業界の専門家やステークホルダーとの広範な関与により、二次情報源では得られないリアルタイムの市場ダイナミクス、新興トレンド、微妙な視点を捉えた、貴重な質的および量的な洞察が得られます。一次インタビューは、電話、仮想会議、および適切な場合は、バリューチェーン全体にわたる主要なオピニオンリーダーや意思決定者との対面での議論を組み合わせて実施されます。

一次調査の主要な参加者は以下の通りです。

これらのインタビューでは、市場規模、競争環境、技術的進歩、価格動向、サプライチェーンダイナミクス、将来の見通しに関する重要なデータを収集し、当社のレポートが業界を形成する人々から直接、現在の市場現実と将来の予測を反映していることを保証します。

一次調査を補完する二次調査は、調査手法の残りの20~30%を構成します。この段階は、基礎データを提供し、一次的な洞察を検証し、市場の状況を包括的に理解するための基盤を確立します。当社のアナリストは、市場調査ウェブサイトを避け、独立した検証を確実にするために、信頼できるさまざまな情報源を細心の注意を払って精査します。

二次調査には、以下が含まれますが、これらに限定されません。

この堅牢な二次調査フレームワークは、歴史的データ、市場構造、規制環境の包括的な理解を保証します。

当社の市場推定プロセスは、トップダウンとボトムアップの複雑な手法の組み合わせを採用し、多層的なデータ三角測量によって強化されています。このアプローチにより、市場数値が複数の側面から導き出され、相互参照され、信頼性を高めるために検証されます。

ボトムアップアプローチ: この手法は、個別のセグメント、製品タイプ、テクノロジー、アプリケーションの予測を合計して市場規模を集計することを含みます。ボトムアップ計算に使用される主要な指標は次のとおりです。

トップダウンアプローチ: これは、市場全体の規模を推定し、市場シェア、普及率、特定のサブカテゴリの成長予測に基づいて、それをより小さなセグメントに分解することを含みます。この手法は、マクロ経済指標、半導体市場全体のトレンド、専門家のコンセンサスを活用します。

データ三角測量: トップダウンとボトムアップの両方の方法から導き出されたすべての市場推定は、一次インタビューおよび複数の二次情報源から取得されたデータと厳密に相互検証されます。回帰分析や計量経済学的予測を含む独自の統計モデルが、市場トレンドを予測し、2026年から2034年までの成長率を予測するために適用されます。当社のコミットメントにより、すべてのレポートは購入日までの最新の利用可能なデータで更新され、最新の市場状況を反映しています。

データ統合と分析の卓越性に対する当社のコミットメントは最優先事項です。当社は、このレポートで提示されるすべての定量的数値に対して、85~90%の推定データ精度レベルを保証します。この高い精度レベルは、厳密な品質保証プロセスを通じて達成されており、これには以下が含まれます。

この厳格な品質管理フレームワークにより、お客様は戦略的意思決定に役立つ、実行可能で信頼性が高く、非常に正確な市場インテリジェンスを受け取ることができます。

CMOSロジックIC市場の価格動向は、製造効率、技術進歩、高性能・特殊部品の需要によって影響されます。標準ロジックICは価格競争に直面する一方、高度ロジックは革新と統合により高い利益率を確保しています。全体的なコスト構造は、シリコンウェーハコスト、パッケージング、テスト費用をサプライチェーン全体で反映しています。

アジア太平洋地域がCMOSロジックIC市場をリードすると予測されており、市場シェアの約48%を占めると推定されています。この優位性は、同地域の広範なエレクトロニクス製造基盤、高い家電製品生産量、そして中国、日本、韓国などの主要経済圏における自動車・産業分野の重要性によって推進されています。

CMOSロジックIC市場は2025年に91.4億ドルの評価額に達し、2033年まで年平均成長率(CAGR)7.2%で成長すると予測されています。この成長は、様々な電子機器アプリケーションにおける需要の拡大を示しており、今後数年間で市場は大幅な評価額に達すると予想されます。

CMOSロジックIC市場の主要セグメントには、標準ロジックIC、高度ロジックIC、バッファ・ラインドライバICなどの製品タイプが含まれます。家電製品、車載エレクトロニクス、産業オートメーション、コンピューティング・データセンターなどの主要な応用分野は、市場の需要とイノベーションに大きく貢献しています。

CMOSロジックICの主なエンドユーザー産業には、スマートフォンやスマートホームガジェットなどのデバイスに牽引される家電製品、インフォテインメントや制御システムにそれらを利用する車載エレクトロニクスが含まれます。産業オートメーション、通信、IoTデバイスも、これらの集積回路の重要な下流需要チャネルを形成しています。

CMOSロジックIC市場は、製品安全に関する規制、RoHSやREACHなどの環境基準、国際貿易政策によって影響を受けます。これらの指令への準拠は市場アクセスにとって不可欠であり、テキサス・インスツルメンツやNexperiaのような主要プレーヤーの製造プロセスや材料調達に影響を与えます。地政学的要因もサプライチェーンの安定性と市場ダイナミクスに影響を与えます。