1. チラー修理市場における最近の注目すべき動向やM&A活動は何ですか?

キャリア グローバル コーポレーションやジョンソン コントロールズのような主要企業は、サービスポートフォリオを拡大しています。特定の最近のM&A活動は詳述されていませんが、市場全体としては、サービス提供の強化とグローバル市場における地理的範囲の拡大に焦点を当てた戦略的統合が見られます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

チラー修理

チラー修理Senior Research Analyst

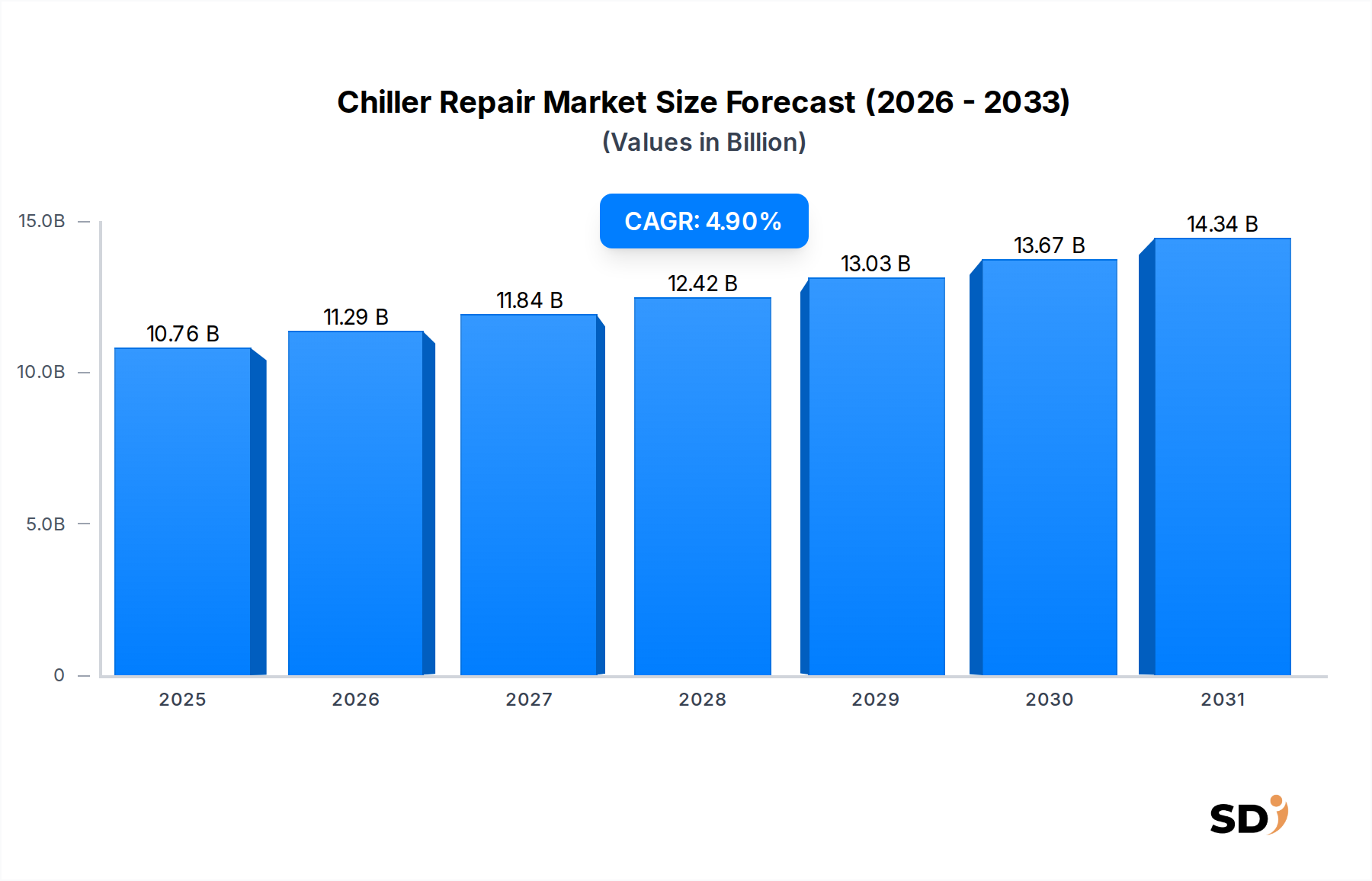

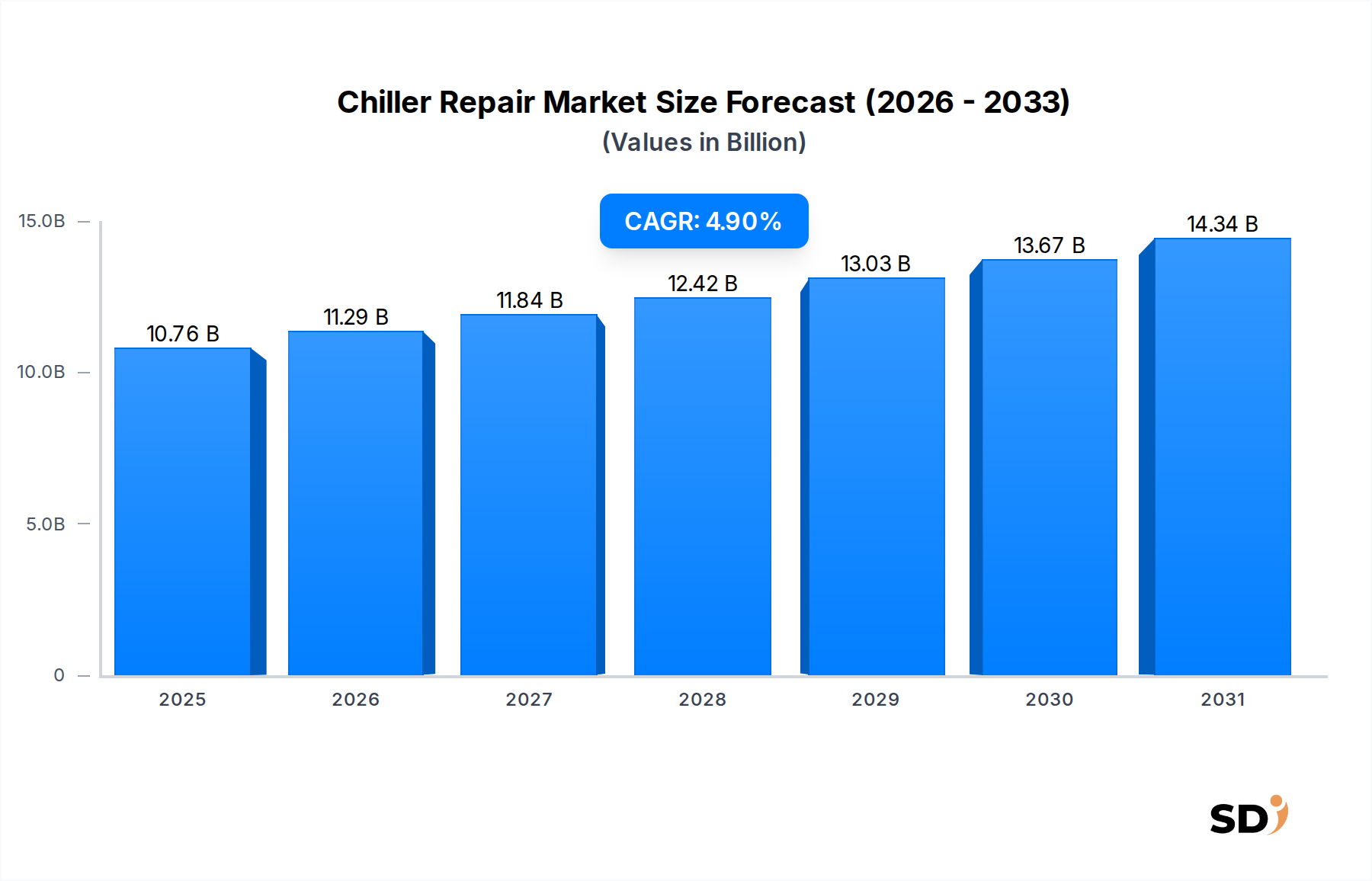

世界のチラー修理市場は、重要インフラの需要と技術的進歩に支えられ、大きな拡大 poised にあります。2025年に107億6,000万米ドルと評価された市場は、予測期間中の年平均成長率(CAGR)4.9%で、2034年までに約166億1,000万米ドルに達すると予測されています。この堅調な成長軌道は、世界中の既存HVACインフラの広範な老朽化など、いくつかのマクロ経済的追い風に裏打ちされており、運用継続性と効率性を確保するためには、一貫したメンテナンスと修理サイクルが必要です。高額なチラー資産の運用寿命の延長の必要性は、エネルギー効率の高いソリューションの採用増加とともに、専門的な修理サービスへの需要を促進しています。

主要な需要ドライバーには、医療施設、データセンター、商業ビルなどの多様な最終用途分野における冷却需要の拡大が含まれます。たとえば、データセンター冷却市場の急速な拡大は、冷却システムに大きな負荷をかけ、稼働時間とパフォーマンスのために信頼性の高いチラー修理サービスを不可欠にしています。さらに、冷媒とエネルギー消費に関する厳格な規制枠組みは、エンドユーザーにチラーユニットを最適に維持するか、レトロフィットを選択することを義務付け、チラー修理市場を直接刺激しています。施設管理におけるデジタル化とスマートテクノロジーの統合の成長傾向も、市場に大きな影響を与えています。航空機予知保全市場の台頭は、サービス提供を変革し、事後修理からプロアクティブなデータ駆動型介入へと移行することで、資産パフォーマンスを最適化し、コストのかかるダウンタイムを削減しています。このパラダイムシフトは、チラー運用の効率性を高めるだけでなく、企業の持続可能性目標にも貢献します。地理的には、新興経済国は急速な都市化、工業化、インフラ開発によって牽引され、加速的な成長を示していますが、成熟市場は技術アップグレードと効率向上に焦点を当てています。施設管理市場の包括的な性質は、高度なチラー修理とメンテナンスを中核サービスとしてますます組み込み、複雑なビルディングエコシステム全体でシームレスな運用を保証しています。

高度に専門化されたチラー修理市場において、予防保全サービスセグメントは、最大の収益シェアを占め、持続的な成長を示しており、支配的な力として確固たる地位を確立しています。このセグメントの優位性は、その固有の価値提案、すなわち、重要冷却インフラの保護、運用効率の最適化、および高資本資産の寿命延長に根ざしています。事後的な是正修理とは異なり、予防保全は、データセンターや製薬製造などの分野での運用に壊滅的な影響を与える可能性のある予期せぬダウンタイムを軽減することにより、コストのかかる故障にエスカレートする前に潜在的な問題を積極的に対処します。予防保全プログラムに固有の体系的な検査、定期的なサービス、およびスケジュールされたコンポーネント交換は、チラーが最高の効率で運用され、エネルギー消費と厳格な環境規制への準拠を最小限に抑えることを保証します。

予防保全の継続的な優位性と拡大に寄与するいくつかの要因があります。第一に、世界的なエネルギーコストの上昇は、効率的なチラー運用を最優先事項にし、適切に維持されたユニットと直接相関しています。第二に、高度な制御とIoT機能を統合する最新のチラーシステムの複雑化は、専門的な予防保全のみが提供できる専門的な定期チェックを必要とします。第三に、長期的な総所有コスト(TCO)の議論は、予防的アプローチを強く支持しており、緊急修理費用と早期の機器交換費用を大幅に削減します。第四に、冷媒管理と排出ガスに関する規制遵守は、綿密なメンテナンススケジュールの採用を促進します。キャリアグローバルコーポレーション、トレンテクノロジーズ、ジョンソンコントロールズを含むチラー修理市場の主要プレイヤーは、予防保全契約に多額の投資を行い、宣伝しており、特定の顧客ニーズに合わせて調整された階層化されたサービスレベル契約(SLA)を提供しています。

予防サービスの戦略的重点は、水冷式チラー市場および空冷式チラー市場セグメントを含むすべてのチラータイプに及び、熱性能の確保と冷媒漏れの回避が最優先事項です。予防保全サービスに高度な診断およびリモート監視機能を統合することで、その地位がさらに強化されます。これにより、継続的なパフォーマンス追跡、予測分析、および状態ベースの監視が可能になり、運用上の混乱が発生する前に障害を予測し、介入をスケジュールできます。産業界が資産の信頼性とエネルギー管理の戦略的価値をますます認識するにつれて、予防保全サービスセグメントは、主要な収益シェアを維持するだけでなく、特にビル管理システム市場の進歩により、チラー運用の統合と制御がより強化されることにより、より広範なチラー修理市場におけるイノベーションを推進し続けると予想されます。このプロアクティブなアプローチは、産業用冷凍市場および商業用途全体で、重要冷却インフラの寿命と効率性をサポートします。

チラー修理市場の成長は、マクロ経済のシフトと急速な技術進歩の両方と密接に関連しており、それぞれが大幅な推進力を提供しています。主なドライバーの1つは、先進国全体でのインフラの老朽化という広範な問題です。設置されているHVACシステムの相当な割合、大規模な産業用チラーを含む、は設計寿命を超えています。これにより、運用効果と最新基準への準拠を維持するために、頻繁な修理、コンポーネント交換、そして最終的には包括的なオーバーホールが必要になります。たとえば、北米やヨーロッパなどの地域では、多くの商業ビルや産業ビルは15〜20年前に設置されたチラーに依存しており、資本集約的になる可能性のある完全なシステム交換ではなく、修理とレトロフィットサービスへの需要を押し上げています。

もう1つの重要なドライバーは、エネルギー効率と持続可能性に向けた世界的な推進です。エネルギーコストの上昇と環境規制の厳格化により、企業は炭素排出量を削減するプレッシャーにさらされています。非効率なチラーは膨大な量のエネルギーを消費するため、その最適化されたパフォーマンスは最優先事項です。これは、コンプレッサーのオーバーホール、冷媒変換、制御システムのアップグレードなど、エネルギー効率の向上に焦点を当てた修理サービスへの需要を促進します。省エネコンポーネントの統合と修理中に行われる正確なキャリブレーションは、運用コストの大幅な削減に直接貢献し、効率的なチラー修理をエンドユーザーにとって魅力的な選択肢にしています。HVACシステム市場全体がこの省エネルギーへのシフトを経験しており、チラーのサービス需要に直接影響を与えています。

特定の最終用途分野の急速な拡大は、さらに重要な市場ドライバーとして機能します。たとえば、データセンターの普及は、チラー修理市場の主要な需要生成元です。データセンターは、機器の過熱を防ぐために、中断のない高容量の冷却を必要とし、信頼性の高いチラー運用と迅速な修理サービスを絶対に不可欠にしています。世界のデータセンター冷却市場は指数関数的な成長を経験しており、新しいデータセンターと既存の施設はそれぞれ、専門的なチラーメンテナンスと修理の専門知識の継続的な需要源を表しています。同様に、さまざまな製造および加工産業向けの産業用冷凍市場の成長は、堅牢で信頼性の高いチラー修理サービスへの継続的な需要を推進しています。

最後に、特にスマートテクノロジーと診断の分野における技術的進歩は、チラー修理市場に革命をもたらしています。IoTセンサー、AI駆動型分析、機械学習アルゴリズムによって推進される予知保全市場の出現により、チラーパフォーマンスのリアルタイム監視が可能になります。これにより、サービスプロバイダーは異常を検出し、潜在的な障害を予測し、メンテナンスをプロアクティブにスケジュールできます。これにより、ダウンタイムが最小限に抑えられ、リソース割り当てが最適化されます。これらの高度な診断ツールは、修理の精度と有効性を高めるだけでなく、より効率的で応答性の高いサービスエコシステムを促進し、エンドユーザーの全体的な運用支出を削減し、専門的な修理サービスの価値を高めます。

チラー修理市場は、広範な製品ポートフォリオとグローバルサービスネットワークを持つ大手多国籍複合企業と、専門的なローカルおよびリージョナルサービスプロバイダーが混在していることが特徴です。競争は激しく、迅速な応答時間、専門的な技術的専門知識、および予知保全やエネルギー最適化などの付加価値サービスへのニーズによって推進されています。

チラー修理市場における最近の開発は、エンドユーザーの進化するニーズと技術的進歩を反映し、デジタル化、持続可能性、および強化されたサービス提供への強力な傾向を浮き彫りにしています。

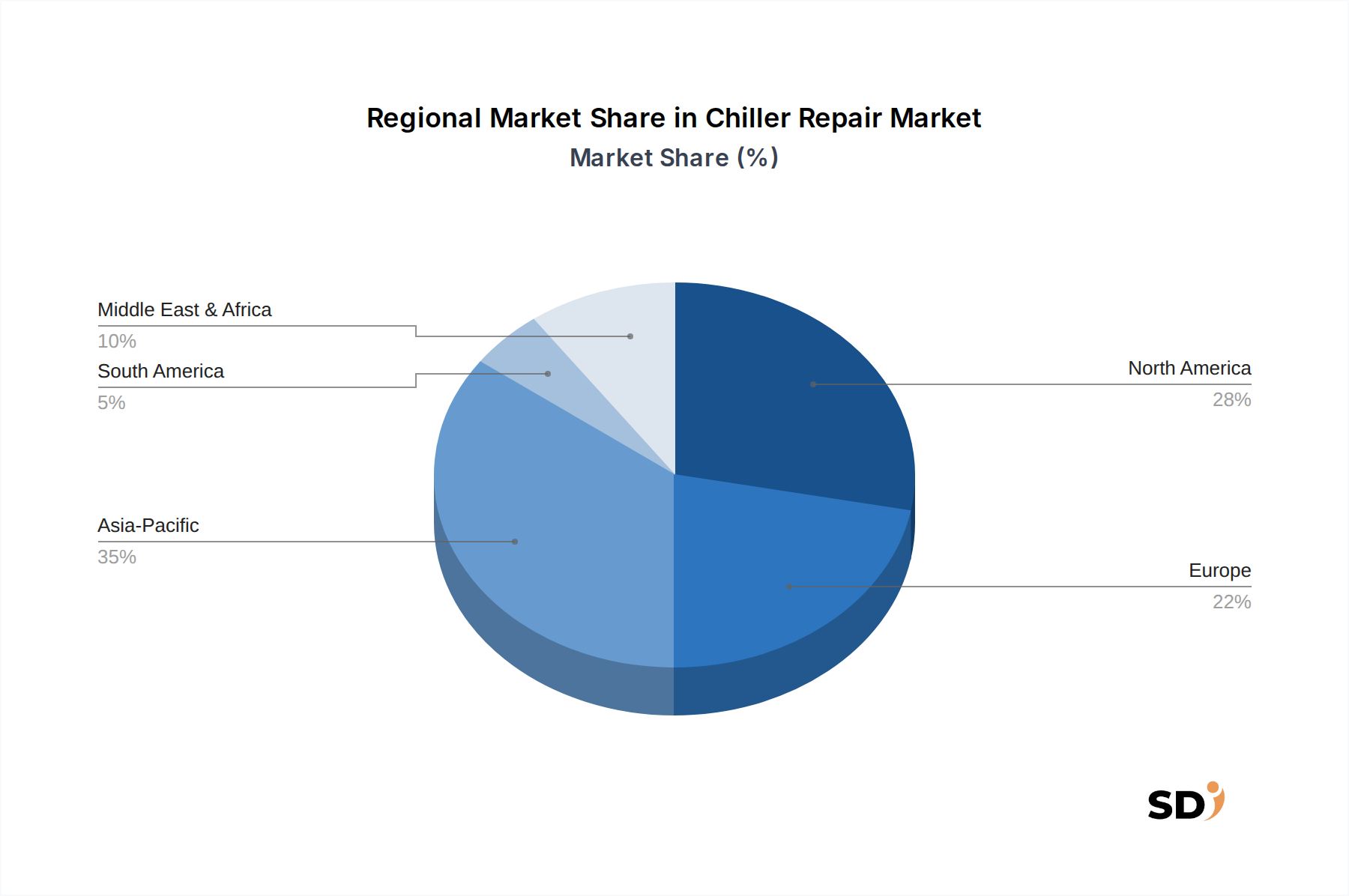

世界のチラー修理市場は、市場規模、成長ダイナミクス、および根本的な需要ドライバーにおいて、地域的な格差を大きく示しています。各地域は、サービスプロバイダーにとって独自の機会と課題を提示します。

アジア太平洋地域は、特に中国、インド、東南アジア諸国における急速な工業化、都市化、および急増するインフラ開発によって牽引され、チラー修理市場で最速の成長地域になると予測されています。商業、住宅、産業部門での大規模な建設ブームは、データセンター冷却市場の拡大と相まって、新しいチラー設置、したがって継続的な修理およびメンテナンスサービスへの相当な需要を生み出しています。この地域では、集中的な使用とさまざまな環境条件による機器の平均寿命が短いため、より頻繁な修理が必要になります。特定のCAGRデータは提供されていませんが、地域経済の巨大な拡大を反映して、地域成長率は世界平均を上回ると推定されています。

北米は、商業、産業、および機関の建物全体でチラーの成熟した設置ベースを特徴とする、世界のチラー修理市場でかなりの収益シェアを占めています。ここの需要は主に、効率アップグレード、規制遵守、および既存システムの資産寿命延長の必要性によって推進されています。エネルギー保全とスマートビルディングテクノロジーに重点を置いているため、この地域では高度な予知保全ソリューションの採用率が高くなっています。市場は安定しており、特に高度な水冷式チラー市場および空冷式チラー市場システム向けの専門的な技術専門知識に対する継続的な需要があります。

ヨーロッパは、厳格な環境規制と持続可能性への強い焦点によって区別される、もう1つの substantial な市場を代表しています。チラー修理サービスへの需要は、エネルギー効率の高い運用を維持し、冷媒に関するFガス規制を遵守し、現代のパフォーマンス基準を満たすために古いシステムをアップグレードする必要性によって推進されています。ドイツ、フランス、英国は、大規模な産業基盤と、チラーパフォーマンスの最適化を統合する洗練されたビル管理システム市場によって牽引される主要な貢献者です。ここでは、専門的な技術的能力と高品質のサービス基準の遵守に重点を置いた、着実な成長が見られます。

中東・アフリカ(MEA)は、より小さなベースからではありますが、かなりの成長を経験している新興市場です。特にGCC諸国におけるインフラ開発、ホスピタリティ、商業不動産への大規模な投資は、大規模な冷却ソリューションの採用を促進しています。この地域の多くの地域での厳しい気候条件は、チラーにかなりの運用上のストレスをかけ、堅牢な修理およびメンテナンスサービスに対する継続的な需要につながっています。この地域では、施設が成熟するにつれて、より洗練されたサービス契約への段階的な移行が見られます。

チラー修理市場における価格動向は複雑であり、サービスの種類、チラーの複雑さ、修理の緊急性、地理的位置、および競争環境を含む多くの要因の組み合わせによって影響されます。基本的な是正修理の平均販売価格(ASP)は非常に競争力があり、しばしばコモディティ化の対象となりますが、コンプレッサーのオーバーホール、冷媒変換、または統合された予知保全ソリューションなどの専門サービスは、著しく高いプレミアムを請求します。必要な専門的な技術的専門知識を反映した人件費は、修理価格の主要な構成要素を構成します。技術者の利用可能性とスキルセット、特に高度なシステムの場合、サービス料金に直接影響します。

利益構造はバリューチェーン全体で異なります。サービスプロバイダーは、特定の修理の競争を制限する可能性のある独自の部品と専門的な診断ツールを提供する機器メーカーからの圧力に直面することがよくあります。通常の予防メンテナンスの場合、利益は、定期的な収益を提供する長期サービス契約によって駆動されるため、安定しています。ただし、緊急修理は、より高い即時料金を請求しますが、緊急のロジスティクスと計画外のリソース割り当てのため、より高い運用コストがかかることがよくあります。交換部品のコストはもう1つの重要なレバーです。銅、鋼、特定の冷媒などの材料のコモディティ価格の変動は、特に水冷式チラー市場のコンポーネントの場合、修理のコストベースに直接影響します。

競争の激しさ、特に多数の小規模サービスプロバイダーがいる地域市場では、標準的な修理サービスに対する価格設定に下方圧力をかける可能性があります。これを相殺するために、市場リーダーは、優れた技術サポート、迅速な応答時間、保証された稼働時間、およびエネルギー最適化監査やリモート監視などの付加価値サービスを通じて差別化を図っています。予知保全市場で見られるようなデジタルツールの統合により、サービスプロバイダーは、パフォーマンス結果と延長された資産寿命に関連付けられたコストを持つ、より価値ベースの価格設定モデルを提供できるようになります。これは、労働力と部品だけでなく、パフォーマンス結果と延長された資産寿命に関連付けられたコストを持つ、より価値ベースの価格設定モデルを提供できるようになります。このプロアクティブでデータ駆動型のサービス提供への移行は、予期せぬサービスコールを削減し、技術者の展開を最適化することにより、利益率の低下を軽減するのに役立ちます。さらに、統合ソリューションのための施設管理市場への関心の高まりは、サービスプロバイダーがチラーメンテナンスを含む施設運用全体を網羅する、より広範でより高価値の契約を確保する機会を提供します。

チラー修理市場は、サービスの輸出によって直接的に推進されているわけではありませんが、チラーコンポーネントと新規ユニット設置に関連するグローバル貿易フロー、関税、およびサプライチェーンのダイナミクスによって深刻な影響を受けます。新規チラーユニットの主要な貿易回廊は、主に北米、ヨーロッパ、アジア(特に日本、中国、韓国)の製造ハブから出発しており、設置ベースの地域分布を決定します。その後、修理部品と専門ツールの必要性は、しばしばこれらの確立された貿易ルートに従います。

チラーを含むHVAC機器の主要な輸出国は、世界中の交換部品の可用性とコストに大きく影響します。たとえば、ある地域で製造されたコンプレッサーは、別の地域で組み立てられ、3番目の地域に設置されたチラーに不可欠である可能性があります。これにより、部品に対する関税や貿易障壁がチラー修理の全体的なコストに影響を与える複雑な相互依存関係が生じます。最近の貿易政策の変更、たとえば主要経済圏間の関税の増加は、重要なスペアパーツの調達コストの上昇につながり、チラー修理の全体的なコストに影響を与えています。これらの関税は、特定の部品のローカル製造を奨励したり、経済的に実行可能な場合にエンドユーザーが新しい部品の交換よりも改修を検討することを奨励したりすることもあります。このようなポリシー変更は、必然的にHVACシステム市場の価格設定とサプライチェーンの回復力に影響を与えます。

複雑な税関手続き、さまざまな製品認証基準、知的財産権を含む非関税障壁も、専門的な修理ツールやコンポーネントの国境を越えた移動に摩擦を生み出します。空冷式チラー市場および水冷式チラー市場の場合、国際条約および国内法によって規制されることが多い特定の冷媒の可用性も、貿易と供給に関連する複雑さを導入します。地政学的なイベントやパンデミックによって引き起こされるような、グローバルシッピングの混乱は、修理サプライチェーンの脆弱性を示しており、部品のリードタイムの延長と修理コストの増加につながっています。これにより、サービスプロバイダーとエンドユーザーの両方が在庫管理戦略を再評価し、可能な場合はローカルソーシングオプションを検討せざるを得なくなります。これらの貿易ダイナミクスの全体的な効果は、修理会社の運用コストの増加であり、結果として、チラー修理市場のエンドユーザーに対するサービス料金の増加です。

日本のチラー修理市場は、成熟した経済と厳格な基準が特徴であり、その規模は、世界市場の成長ドライバーと類似の要因(インフラの老朽化、エネルギー効率への要求)から影響を受けています。国内のGDP総額に占める産業機器の割合や、データセンター、商業施設、製造業といった主要セクターの動向が市場規模の算定に寄与しています。特に、日本の経済は省エネルギーと環境負荷低減への意識が高く、チラーの効率的な運用は、運用コスト削減と企業の持続可能性目標達成のために不可欠です。市場は、安定した成長が見込まれると推定され、数千億円規模の市場と見られます。

日本国内では、ダイキン工業、三菱電機、日立製作所などが、チラーの製造・販売から修理・メンテナンスサービスまで一貫して提供する主要企業として挙げられます。これらの企業は、長年にわたり培ってきた技術力と国内に広がるサービスネットワークを強みとしています。また、これらの大手メーカーの日本法人や、特定の地域やサービスに特化した中小規模の修理業者が、競合環境を形成しています。これらの企業は、日本国内の複雑なビルディングシステムや産業プロセスに対応した高度な技術サポートを提供しています。

日本市場における規制や基準としては、電気用品安全法(PSEマーク)、ISO規格、JIS(日本産業規格)などが、電気機器の安全性や性能に関する一定の基準を設けており、チラーの保守・修理においてもこれらの基準への適合が求められます。また、フロン排出抑制法により、冷媒の管理と排出抑制が厳格に義務付けられており、修理やメンテナンスの際には、これらの法規制を遵守した作業が不可欠です。これらの法規制は、チラーの長寿命化と環境負荷低減を促進する役割を果たしています。

流通チャネルにおいては、メーカー直販、代理店経由、そして設備管理・メンテナンス専門業者を通じたサービス提供が一般的です。日本の消費者は、製品の信頼性、長期的なサポート体制、および迅速な対応を重視する傾向があります。特に、データセンターのようなクリティカルなインフラでは、ダウンタイムの最小化が最優先されるため、24時間対応可能な専門業者との長期契約が一般的です。また、近年のIoT技術の進展により、リモート監視や予知保全サービスへの関心も高まっており、これらのサービスを提供する業者への需要が増加しています。

市場規模や関連する設備投資額などの具体的な数値は、最新の市場調査レポートを参照する必要がありますが、一般的に、日本のチラー修理市場は、老朽化インフラの更新需要、省エネルギー化への要求、およびデータセンターなどの成長分野からの需要に牽引され、着実な成長を続けると予測されます。例えば、インフラ更新や設備投資に関連する年間予算は、数千億円規模になると推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

キャリア グローバル コーポレーションやジョンソン コントロールズのような主要企業は、サービスポートフォリオを拡大しています。特定の最近のM&A活動は詳述されていませんが、市場全体としては、サービス提供の強化とグローバル市場における地理的範囲の拡大に焦点を当てた戦略的統合が見られます。

チラー修理サービスでは、進化するESG目標に対応するため、エネルギー効率の向上と適切な冷媒管理がますます重視されています。例えば、レトロフィット&アップグレードサービスは、特にデータセンターやヘルスケア施設のようなエネルギー集約型セクターにおいて、環境規制に準拠した新しいチラーに交換するために重要です。

チラー修理市場への投資は、高度な診断、予知保全技術、IoT対応ソリューションに焦点を当てています。トロン・テクノロジーズや三菱電機のような企業は、オンサイト修理能力の向上やダウンタイムの削減といったサービス提供モードの最適化のために、研究開発に投資している可能性が高いです。

チラー修理サービスの価格設定は、チラータイプ(例:水冷式対空冷式)、サービスの緊急度、複雑さなどの要因によって影響されます。オーバーホール&改修または緊急の是正修理サービスのような専門サービスは、必要な専門知識と部品を反映して、通常、プレミアム価格が設定されます。

チラー修理市場のサプライチェーンは、ダイキン工業やダンフォスのようなメーカーからの特殊部品の入手可能性と調達に大きく依存しています。グローバルな物流と重要部品のリードタイムは、修理期間とサービスコストに影響を与え、オンサイトおよびオフサイト修理サービスの両方の効率に影響を与える可能性があります。

コアとなるチラー修理サービスは地域的に提供されていますが、特定のチラー部品、特殊工具、診断機器の国際貿易は、グローバルなサービス提供に影響を与えます。アジア太平洋やヨーロッパのような強力な製造基盤を持つ地域は、他のグローバル市場における部品の入手可能性と価格設定に影響を与えることがよくあります。