1. 車載RFチップの主要な原材料とサプライチェーンの考慮事項は何ですか?

車載RFチップの調達には、シリコンやガリウムヒ素などの半導体材料、および高度なフィルターコンポーネント用の特定の希土類元素が関わります。サプライチェーンは、ファブレス設計ハウス、専門ファウンドリ、およびアウトソースされたアセンブリ・テスト(OSAT)プロバイダーを含む複雑なグローバルネットワークに依存しており、継続性のために堅牢なロジスティクスが必要です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

車載無線周波数チップ

車載無線周波数チップSenior Research Analyst

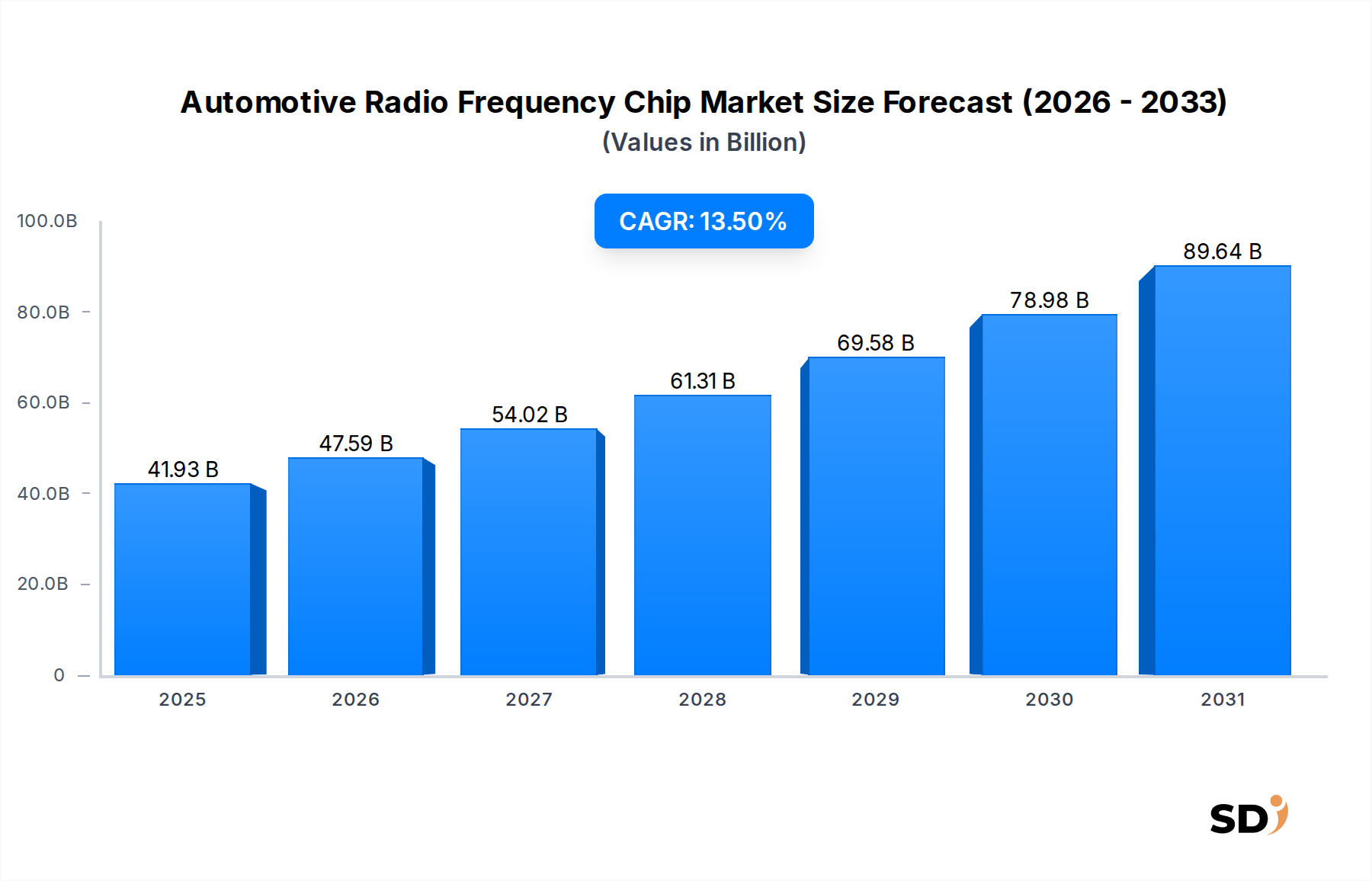

世界の車載用無線周波数(RF)チップ市場は、自動車分野における先進的コネクティビティおよびセンシング技術の統合加速に牽引され、2024年に419億3,000万ドルの評価額を達成し、堅調な拡大を示しました。予測によると、同市場は2034年までに予測期間中の年平均成長率(CAGR)13.5%という目覚ましい成長率を原動力に、約1,494億9,000万ドルに達すると予測されています。この大幅な拡大は、コネクテッドカーの普及、自動運転機能への絶え間ない追求、そして5Gインフラの広範な展開によって根本的に支えられています。車載用RFチップは、セルラー通信(4G/5G)、Wi-Fi、Bluetooth、全地球航法衛星システム(GNSS)、そして先進運転支援システム(ADAS)に不可欠な様々なレーダーアプリケーション(例:24 GHz、77 GHz、79 GHz)といった、重要な機能を提供する不可欠なコンポーネントです。車両あたりの通信インターフェースの複雑化と数の増加は、RFフロントエンドチップからRFトランシーバーチップ、RFパワーアンプチップに至るまで、洗練されたRFソリューションへの需要の高まりに直接つながっています。

主な需要ドライバーには、道路安全および交通効率の向上を目的としたC-V2X(Cellular Vehicle-to-Everything)技術の採用拡大、インフォテインメントやオーバー・ザ・エア(OTA)アップデートのための高帯域幅データ転送への必要性、そして自動運転車における認識スタックのためのセンサー技術における継続的なイノベーションが含まれます。さらに、電気自動車(EV)市場の進化は、より先進的なデジタルコックピットやコネクティビティ機能の搭載と相関することが多く、RFコンポーネントの需要を間接的に増幅させています。地理的には、アジア太平洋地域は、中国やインドのような国々における自動車生産の急増、急速な都市化、そして政府の支援的なイニシアチブを背景に、その優位性を維持し、最も速い成長を示すと予想されています。欧州および北米も、厳格な安全規制、プレミアム車両セグメントへの強い注力、そしてインテリジェントモビリティソリューションにおける広範な研究開発によって、大きく貢献しています。競争環境は、自動車分野で活動する大手半導体メーカーや専門RFコンポーネントメーカーが、高性能、コンパクト、そしてエネルギー効率の高いソリューションを提供するために研究開発に多額の投資を行っていることが特徴です。市場の見通しは引き続き非常に良好であり、自動車業界の完全コネクテッド、自動運転、そして電動化モビリティパラダイムへの不可逆的な移行を反映しています。これらのパラダイムはそれぞれ、信頼性が高く高速な無線周波数通信に不可欠です。

RFフロントエンドチップセグメントは、現代の車両におけるほぼ全ての無線通信機能において不可欠な役割を果たしているため、車載用RFチップ市場において主要な勢力であり、相当な収益シェアを占めています。このセグメントには、低ノイズアンプ(LNA)、パワーアンプ(PA)、RFスイッチ、フィルター、アンテナチューナーなどのコンポーネントが含まれており、これらが無線信号の送受信という複雑なプロセスを collectively に管理します。それらの重要性は、従来のセルラー(2G/3G/4G/5G)やWi-Fi/Bluetoothから、専用短距離通信(DSRC)、ミリ波レーダーシステム(24 GHz、77 GHz)に至るまで、現代の車両がサポートする無線規格および周波数帯の数が増加していることに由来します。これらの通信経路のそれぞれは、信号の完全性を確保し、干渉を最小限に抑え、通信範囲と信頼性を最大化するために、専用かつ最適化されたRFフロントエンドモジュールを必要とします。

RFフロントエンドチップの優位性は、先進運転支援システムおよび自動運転への継続的な推進によってさらに強化されています。例えば、障害物検知やアダプティブクルーズコントロールに不可欠な高度なレーダーシステムは、77 GHzおよび79 GHz帯で動作する高性能RFフロントエンドチップに大きく依存しています。同様に、コネクテッドカー市場の広範な普及は、テレマティクス、インフォテインメント、そして急速に拡大する5Gコネクティビティ市場を含むVehicle-to-Everything(V2X)通信をシームレスに統合するために、堅牢なRFフロントエンドチップを必要とします。これらのチップは、ノイズを除去し、弱い受信信号を増幅し、送信信号への効率的な電力供給を確保するために重要であり、車両のコネクティビティ機能のパフォーマンスと信頼性に直接影響します。NXP Semiconductors、Qualcomm Technologies, Inc.、Qorvo, Inc.などの主要プレイヤーは、この分野で継続的に革新を続けており、単一パッケージで複数の周波数帯と通信プロトコルをサポートできる、高度に統合されたコンパクトなRFフロントエンドモジュールを開発しています。この統合は、部品コストと基板スペースを削減するだけでなく、設計を簡素化し、システム全体のパフォーマンスを向上させます。特に、自動車用途でのミリ波5Gの展開により、より高い周波数とより広い帯域幅を処理するために高度で正確なRFフロントエンドチップを必要とするため、このセグメントのシェアは成長を続けると予想されます。さらに、自動運転システム市場におけるセンサーフュージョンの要件の増加と、冗長な通信経路の必要性は、車載用RFチップ市場の基盤としてRFフロントエンドチップの地位をさらに確固たるものにするでしょう。

車載用RFチップ市場は、それぞれが特定の技術的進歩と市場トレンドによって強調される、いくつかの重要なドライバーにより、成長が加速しています。

第一に、コネクテッドカーの普及が主要な触媒です。業界の予測によると、コネクテッドカーの世界的普及率は2028年までに70%に達する可能性があり、常時接続の自動車コネクティビティへの計り知れない変化を示しています。このトレンドは、テレマティクス、インフォテインメント、ナビゲーションのためのセルラー(4G/5G)、Wi-Fi、Bluetooth、GNSS機能を提供するRFチップの需要を直接的に促進します。コネクテッドカー市場内での採用の増加は、シームレスな通信を確保するために不可欠な、車両あたりのより複雑で多数のRFコンポーネントの統合を推進しています。

第二に、自動運転システムの進歩が市場に profondément 影響を与えています。急速に普及しているレベル2+の自動運転車は、複数のレーダーセンサー(24 GHz、77 GHz、79 GHzで動作)とV2X(Vehicle-to-Everything)通信モジュールを搭載しています。これらのシステムは、正確な環境センシングと車両とインフラストラクチャ間の信頼性の高い通信のために、高性能RFトランシーバーチップとRFフロントエンドチップに極めて依存しています。自動運転の基盤となる先進運転支援システム市場の拡大は、高周波数動作と堅牢な信号処理が可能な高度なRFチップの需要と直接相関しています。

第三に、自動車プラットフォームへの5Gコネクティビティの統合は、重要な需要ドライバーとなっています。サブ6 GHzおよびミリ波(mmWave)スペクトルを含む5Gネットワークの展開は、高帯域幅インフォテインメント、オーバー・ザ・エア(OTA)アップデート、そして自動運転の安全に不可欠な超低遅延V2X通信のための新しい可能性を開きます。5Gコネクティビティ市場は、自動車用途への大幅な投資を見ており、これらのより高い周波数とより広い帯域幅に対応するように設計されたRFコンポーネントを必要としており、それにより車両あたりのRFチップのコンテンツが増加しています。これには、5Gの厳格な要件に対応できる特殊なRFパワーアンプチップおよび統合RFモジュールが含まれます。最後に、電気自動車市場の継続的な成長は、間接的にRFチップの需要に貢献しています。パワートレインに直接関連しているわけではありませんが、EVは、従来の内燃機関車と比較して、より先進的なデジタルコックピット、高度なインフォテインメントシステム、そして増加したコネクティビティ機能を備えていることが多く、それにより堅牢なRF通信ソリューション全体の需要が増加しています。

車載用RFチップ市場は、大手多角化半導体企業と専門RFコンポーネントメーカーの両方が特徴的な、非常に競争の激しい景観を特徴としています。これらのプレーヤーは、自動車分野の厳格な要求を満たすために、統合、電力効率、および周波数カバレッジの分野でのイノベーションに焦点を当てています。

車載用RFチップ市場は、自動車のコネクティビティとセンシング能力の向上を目的とした継続的なイノベーションと戦略的提携によって特徴づけられるダイナミックな市場となっています。

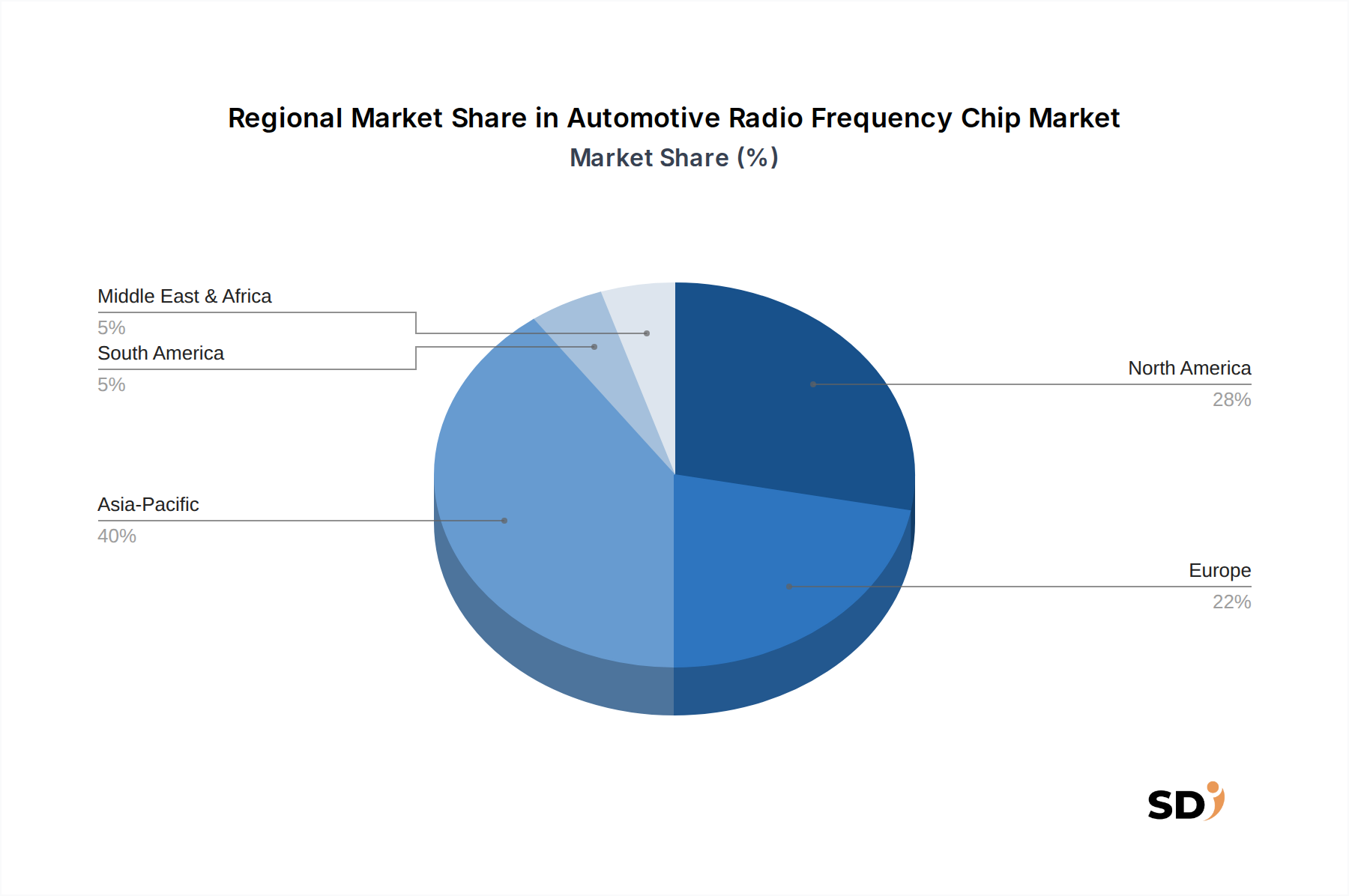

世界の車載用RFチップ市場は、自動車生産、規制枠組み、技術採用率の異なるレベルの影響を受けた、明確な地域ダイナミクスを示しています。地域ごとの正確な市場規模とCAGRは専有情報ですが、主要な地理圏における比較分析は主要なトレンドを明らかにしています。

アジア太平洋地域は、世界市場の推定40〜45%を占める最大の収益シェアを保持すると予想されており、CAGRが15〜16%に近づく最も成長の速い地域でもあります。この成長は、主に中国、日本、韓国、インドなどの同地域の勃興する自動車製造基盤に牽引されており、これらの国々は先進的なコネクティビティおよびADAS機能を車両フリートに急速に統合しています。需要は、電気自動車およびスマート交通インフラに対する政府の強力な支援によってさらに推進され、5Gコネクティビティ市場および自動運転技術の採用を促進しています。

欧州は、世界収益の推定25〜30%に貢献する重要な市場であり、CAGRは約12〜13%と予測されています。同地域の成長は、先進運転支援システムの義務化という厳格な安全規制、最先端のインフォテインメントおよびコネクティビティを備えたプレミアム車両に対する強い消費者嗜好、そして自動運転技術における広範な研究開発によって支えられています。欧州のOEMは、高度なレーダーおよびV2X通信システムの導入をリードしています。

北米は、推定20〜25%の substantial な市場シェアを保持しており、約11〜12%の安定したCAGRで成長すると予想されています。この成熟した市場は、コネクテッドカーサービスの早期採用、高い車両保有基数、そして先進的な車載技術への継続的な投資から恩恵を受けています。ここでの車載用RFチップソリューションへの需要は、テレマティクス、ナビゲーション、インフォテインメントシステムの強力な普及、および車両対インフラ(V2I)通信への規制圧力の増加によって推進されています。

その他の地域(中東・アフリカおよび南米)は、合わせて約5〜10%のより小さく、しかし新兴の市場シェアを占め、CAGRは約9〜10%と予測されています。これらの地域での成長はより初期段階であり、自動車販売の拡大、道路インフラの改善、そしてコネクテッドカーサービスの段階的な導入によって推進されています。これらの地域が技術インフラストラクチャおよび規制枠組みを発展させるにつれて、RFチップへの需要は、たとえ低いベースからであっても加速すると予想されており、自動車エレクトロニクス市場の長期的な拡大にとってそれらを不可欠なものにしています。

車載用RFチップ市場は、安全性、相互運用性、および効率的なスペクトル利用を確保するために設計された、グローバルな規制枠組み、標準化団体、および政府政策の複雑な網によって大きく影響を受けています。これらの政策は、車両におけるRF技術の運用パラメータ、認証要件、および展開タイムラインを決定します。

スペクトル割り当てと管理:北米の連邦通信委員会(FCC)、欧州の欧州郵便電気通信行政会議(CEPT)、およびアジア太平洋地域の各国規制当局(例:中国のMIIT、日本のMIC)のような主要な規制当局は、自動車用途のために特定の周波数帯を割り当てる責任を負っています。例えば、77〜81 GHz帯は自動車レーダーのために世界中で広く採用されていますが、専用短距離通信(DSRC)およびセルラー車載通信(C-V2X)技術は特定の帯域(例:北米の5.9 GHz、欧州のITS-G5/C-V2X用の5.9/63-64 GHz)を利用しています。最近の政策変更は、V2Xのスペクトル利用の調和に焦点を当てることが多く、一部の地域ではDSRCとC-V2Xの間で議論が行われ、最終的に5Gコネクティビティ市場およびより広範な電気通信インフラとの整合性からC-V2Xが支持されました。この移行は、3GPP Release 14以降に準拠した新しいRFトランシーバーチップおよびモジュールを必要とします。

安全および性能基準:米国の国家道路交通安全局(NHTSA)、欧州新車アセスメントプログラム(Euro NCAP)、および様々な国の安全機関のような組織は、本質的にRFチップに依存するADAS機能の採用に影響を与えています。ISO 26262(機能安全)のような標準は、自動車グレードのRFコンポーネントの設計および認定に不可欠であり、安全性にクリティカルなアプリケーションでのそれらの信頼性の高い動作を保証します。車両対歩行者および車両対自転車検出システムの評価をますます含めるEuro NCAPのロードマップは、高性能レーダーおよびセンサーフュージョン能力の需要を直接的に推進しています。

サイバーセキュリティとデータプライバシー:コネクテッドカーがより一般的になるにつれて、RFチップは大量の機密データを送信および受信します。欧州の一般データ保護規則(GDPR)や米国のカリフォルニア州消費者プライバシー法(CCPA)のような規制は、データ処理、セキュリティ、およびプライバシーに関する厳格な要件を課しています。これにより、セキュアなRFモジュールと通信プロトコルが必要となり、暗号化と認証機能を組み込むようにチップ設計に影響を与えます。UNECE規則第155号(サイバーセキュリティおよびサイバーセキュリティ管理システム)および第156号(ソフトウェアアップデート管理システム)も、車両のライフサイクル全体にわたってRFシステムがどのように開発、展開、および更新されるかに直接影響します。

環境規制:RFチップを直接規制するわけではありませんが、より広範な自動車排出ガス基準と電気自動車への推進は、車両全体の効率とスマートモビリティソリューションに貢献する先進的な電子機器(RFコンポーネントを含む)の採用を間接的に加速させます。

多くの地域でDSRCよりもC-V2Xを支持する最近の政策は、4G/5Gセルラー標準をサポートできるRFチップの需要を大幅に押し上げると予想されており、車載用RFチップ市場をより広範な電気通信業界とより密接に連携させ、より高度な先進運転支援システム市場の展開を加速させています。

車載用RFチップ市場のサプライチェーンは、グローバルな依存関係、特殊な製造プロセス、そして地政学的および経済的混乱に対する潜在的な脆弱性を特徴とする、複雑なものです。上流の依存関係は大きく、原材料と特殊な製造サービスが基盤を形成しています。

原材料:主要な原材料には、多くのRFICの基板を形成する標準的なCMOSプロセス用の高純度シリコンが含まれます。しかし、高周波数および高電力アプリケーションでは、窒化ガリウム(GaN)および炭化ケイ素(SiC)のような特殊材料がますます重要になっています。窒化ガリウム半導体市場は、GaNの優れた電子移動度と破壊電圧により、5Gおよびレーダーアプリケーションで使用される高電力RFパワーアンプチップにとって特に重要です。ヒ化ガリウム(GaAs)は、高い線形性と低ノイズが最重要視される高周波RFフロントエンドチップおよびRFトランシーバーチップに使用される別の材料です。これらの材料、特に特定の磁性体や特殊化合物に使用されるレアアース元素の調達は、地政学的な緊張や価格の変動に影響を受けやすい可能性があります。

製造および組み立て:サプライチェーンは、TSMC、Samsung Foundry、GlobalFoundries、UMCのような特殊半導体ファウンドリ(ファブ)に大きく依存しています。これらの施設は、複雑な集積RFモジュールおよび個別のRFチップを製造しています。ファブ建設に必要な多額の設備投資と、高度なプロセスノードに必要な技術的専門知識は、2020年以降のグローバルなチップ不足で証明されたように、ボトルネックを生み出しています。東南アジアの企業にアウトソースされることが多い組み立て、テスト、およびパッケージング(ATP)サービスも、チェーンの重要なリンクです。

調達リスク:市場はいくつかの調達リスクにさらされています。主要な半導体製造拠点または主要な原材料サプライヤーに影響を与える地政学的な緊張は、コンポーネントの流れを混乱させる可能性があります。自然災害(例:地震、津波、パンデミック)は、ファブまたはATP施設の生産を停止させ、広範なサプライチェーンの混乱を引き起こす可能性があります。貿易紛争は、重要な技術に対して関税または制限を課し、コストと可用性に影響を与える可能性があります。製造に使用される銅、金(ワイヤボンディング用)、および特殊ガスのような必須商品の価格変動は、車載用RFチップ生産の全体的なコストに影響を与える可能性があります。

過去の混乱:最も最近で最も影響力のある混乱は、COVID-19パンデミックであり、広範な工場の閉鎖、物流の課題、そして他のエレクトロニクス分野からの需要の急増を引き起こし、深刻なグローバルチップ不足をもたらしました。これは、ジャストインタイム製造と限られた在庫への自動車業界の依存を浮き彫りにし、上流のサプライショックに対して非常に脆弱であることを示しました。これに応えて、サプライチェーンの多様化と地域化への傾向が高まっており、各国政府は回復力を強化するために国内の半導体製造能力に投資しています。企業はまた、在庫レベルを増やし、自動車エレクトロニクス市場における将来のリスクを軽減するために、デュアルソーシング戦略を検討しています。

日本の車載用RFチップ市場は、自動車産業の高度な技術志向と、安全・環境規制への厳格な対応によって特徴づけられています。市場規模は、世界市場におけるその重要性を反映し、着実な成長を遂げていると推定されます。日本の自動車メーカーは、ADAS、自動運転、そしてコネクティビティ機能の統合に積極的であり、これらがRFチップの需要を牽引しています。特に、高品質なインフォテインメントシステムや高度な安全機能への需要は、市場の成長を後押ししています。日本国内では、ルネサス エレクトロニクス株式会社(Renesas Electronics Corporation)や、日本市場で事業を展開するNXP Semiconductors、Infineon Technologies、Qualcomm Technologies, Inc.などのグローバル企業が、同セグメントで主要な役割を担っています。これらの企業は、日本の自動車メーカーの厳しい要求に応えるために、高性能かつ信頼性の高いRFソリューションを提供しています。

日本における車載用RFチップ市場に関連する規制や標準フレームワークとしては、まず、総務省が管轄する無線局免許に関する電波法、そしてJIS(日本産業規格)が挙げられます。JIS規格は、自動車部品の品質や性能に関する基準を定めており、RFコンポーネントもその対象となり得ます。また、自動車の安全基準に関わる道路運送車両法も、ADASなどの安全機能に不可欠なRFチップの性能要件に間接的に影響を与えます。さらに、近年注目されているサイバーセキュリティに関しては、UNECE規則(特にR155およびR156)の国内導入が進んでおり、RF通信システムのセキュリティ確保が重要視されています。流通チャネルとしては、主に自動車メーカー(OEM)への直接供給が中心ですが、アフターマーケット向けの需要も存在します。日本の消費者は、製品の品質、信頼性、そして先進技術への関心が高く、安全性と利便性を両立するコネクティビティ機能を重視する傾向があります。そのため、RFチップメーカーは、これらの要求を満たすための高付加価値製品の開発に注力しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場インテリジェンスの基盤であり、総研究努力の70~80%を占めます。この広範な段階では、世界中の自動車RFチップバリューチェーン全体にわたる主要なステークホルダーとの直接的な関与が含まれます。電話、Web会議、直接会議を通じて、構造化および半構造化の両方の詳細なインタビュー(IDI)を実施します。収集された洞察は、市場のセンチメント、トレンド、戦略的視点を捉える質的データと、市場の数値、成長率、競合状況を検証する量的データの両方です。このアプローチにより、当社のデータがリアルタイムの市場ダイナミクスと専門家の意見を反映していることが保証されます。

本レポートでインタビューした主要なステークホルダーは以下の通りです。

参加者は、自動車RFチップエコシステムに不可欠な多様な企業タイプから慎重に選出されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品ラインディレクター、自動車用RF(半導体メーカー) | 30% |

| エンジニアリング担当副社長、インフォテインメント&テレマティクス(ティア1サプライヤー) | 25% |

| 半導体調達担当部長(自動車OEM) | 25% |

| ハードウェアアーキテクト、ADAS/自動運転(自動車OEM/ティア1) | 20% |

| Company Type | Representation (%) |

|---|---|

| 自動車半導体メーカー | 30% |

| ティア1自動車サプライヤー&モジュールインテグレーター | 25% |

| 自動車OEM | 20% |

| RFコンポーネント設計ハウス&IPプロバイダー | 15% |

| 自動車エレクトロニクス試験&認証機関 | 10% |

堅牢な一次調査を補完する二次調査は、全体的な方法論に20~30%貢献します。この段階では、公開されている情報を体系的かつ厳密にレビューし、基盤となるデータ、市場の状況、業界のベンチマークを提供します。包括的なカバレッジと事実の正確性を確保するために、幅広い信頼できる情報源を活用します。

二次調査の情報源は以下の通りです。

オリジナリティを維持し、データの重複を防ぐために、他の市場調査ウェブサイトからのデータ使用は厳しく避けています。すべての情報は相互参照され、信頼性を確保するために検証されています。

当社の市場推定手法は、トップダウンアプローチとボトムアップアプローチの強力な組み合わせを採用しており、さらに多段階のデータトライアンギュレーションによって強化されています。これにより、包括的で検証可能な市場規模と予測を構築することができます。

ボトムアップアプローチ: この詳細な手法では、個々のセグメントを合計することで市場を推定します。自動車無線周波数チップ市場では、考慮される主要な変数は以下の通りです。

トップダウンアプローチ: この手法は、自動車エレクトロニクス市場全体の規模や世界の半導体市場のトレンドなどのマクロレベルの市場データから開始し、関連する市場シェアと成長率を使用して、特定の自動車RFチップセグメントにまで掘り下げます。これにより、より広範な検証の観点が得られます。

データトライアンギュレーション: すべての市場推定値は、一次インタビュー、複数の二次情報源、および当社の独自需要モデルからのデータポイントの相互検証を含む、厳密なデータトライアンギュレーションの対象となります。この多段階の相互検証プロセスにより、2026年から2034年までの市場予測の精度と信頼性が高まります。

当社は、高精度で信頼性の高い市場インテリジェンスの提供にコミットしています。当社の厳格な品質管理対策により、推定データ精度レベルは85~90%に達します。すべてのデータポイント、市場数値、戦略的洞察は、多段階の検証プロセスを経ます。

さらに、リアルタイムの市場関連性へのコミットメントにより、すべてのレポートは購入日まで更新されます。これにより、クライアントは、急速に進化する自動車RFチップの状況における最新の市場開発、技術的進歩、および規制変更を反映した、最新のデータと洞察を得ることができます。

車載RFチップの調達には、シリコンやガリウムヒ素などの半導体材料、および高度なフィルターコンポーネント用の特定の希土類元素が関わります。サプライチェーンは、ファブレス設計ハウス、専門ファウンドリ、およびアウトソースされたアセンブリ・テスト(OSAT)プロバイダーを含む複雑なグローバルネットワークに依存しており、継続性のために堅牢なロジスティクスが必要です。

車載RFチップ市場は、先進運転支援システム(ADAS)の統合増加、高度な車載接続(5GおよびWi-Fi機能を含む)、および自動運転およびV2X通信技術の開発により牽引されています。市場は、これらの技術採用の増加により、2024年から2034年まで年平均成長率13.5%を予測しています。

車載RFチップ市場の価格設定は、高度な製造プロセス、24~77 GHzなどの高周波数アプリケーションのための大幅なR&D投資、および設計の複雑化の増加に影響されます。大量生産は規模の経済を導入する可能性がありますが、自動車アプリケーション向けのカスタマイズされたソリューションは、プレミアム価格設定をしばしば要求します。

主要なセグメントには、RFトランシーバーチップ、RFフロントエンドチップ、RFパワーアンプチップ、RFスイッチなどのチップタイプが含まれます。周波数帯はサブ1 GHzから77 GHz以上まで幅広く、統合タイプはディスクリートRFチップ、統合RFモジュール、RFシステムオンチップ(SoC)ソリューションを網羅しています。

最近の開発またはM&A活動の具体的な詳細は提供されたデータには記載されていませんが、車載RFチップ市場では、V2X技術に焦点を当てた戦略的協力や、Qualcomm TechnologiesやNXP Semiconductorsなどの主要プレイヤーによる製品ポートフォリオと市場リーチを強化するための選択的な買収が頻繁に見られます。

アジア太平洋地域が車載RFチップ市場をリードすると予想されています。このリーダーシップは、同地域における相当な自動車生産量、電気自動車の急速な採用、および中国、日本、韓国などの主要市場における高度な接続およびインフォテインメントシステムへの高い需要に起因しており、これらはまた、主要なエレクトロニクス製造能力も有しています。