1. CCTVカメラの需要を牽引しているのはどのような業界ですか?

CCTVカメラの需要は、主に商業企業および公共安全監視によって大きく牽引されています。用途は住宅用セキュリティから重要インフラ保護まで多岐にわたり、市場はCAGR 10%で成長しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

CCTVカメラ

CCTVカメラSenior Research Analyst

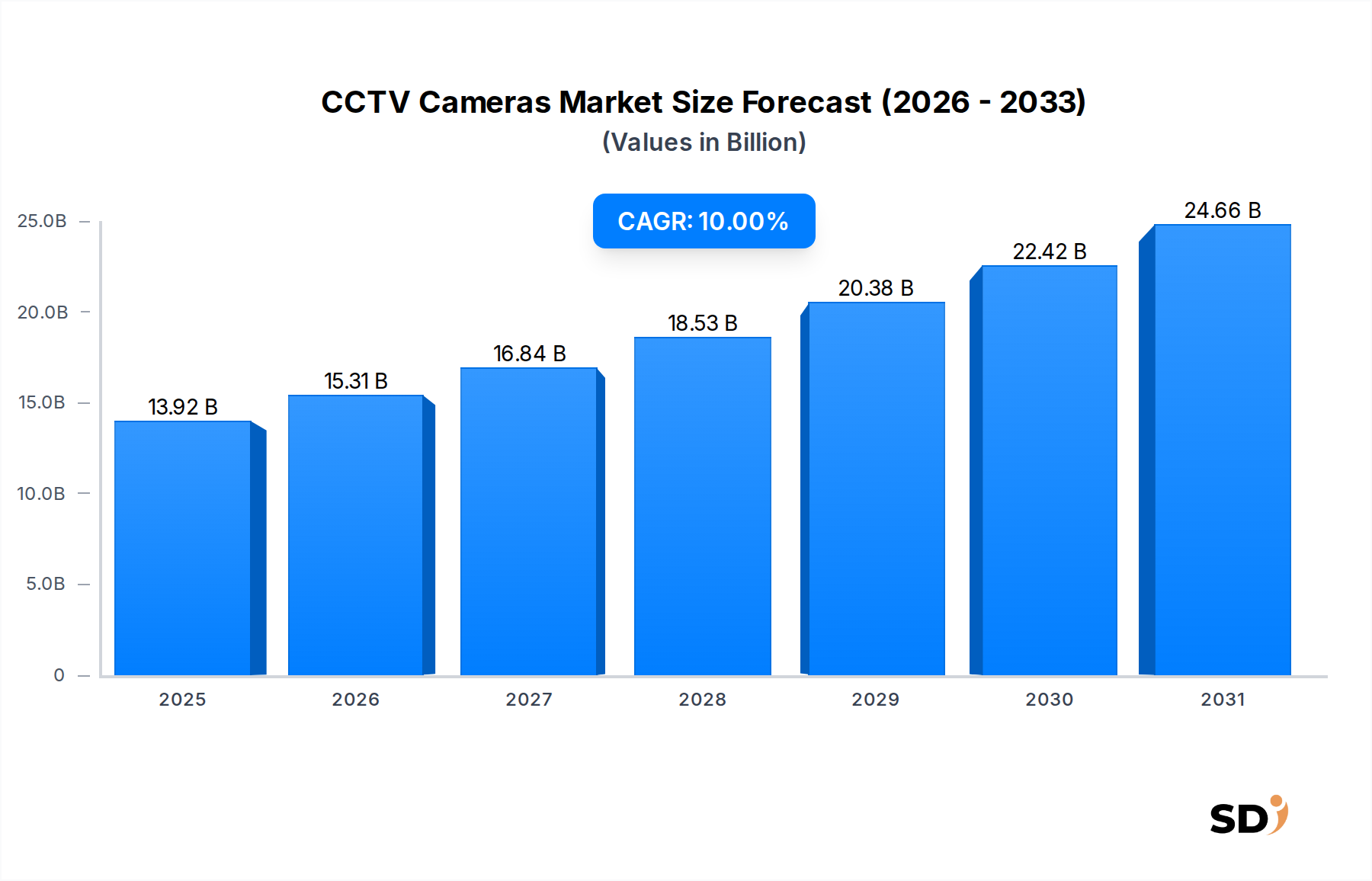

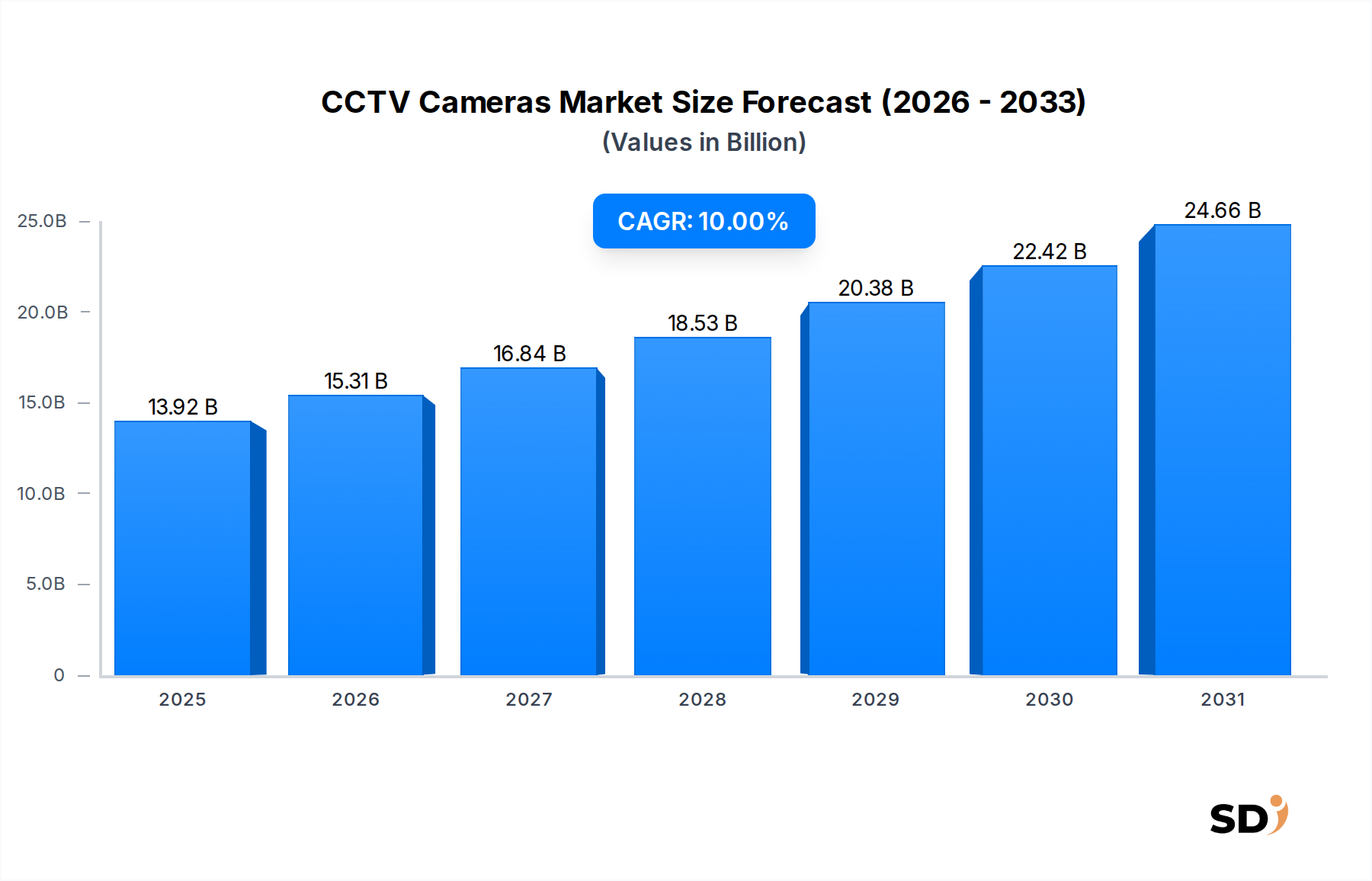

世界のCCTVカメラ市場は、2025年時点で推定139億2,000万ドルと評価されており、2034年までには約328億2,000万ドルに達すると予測され、2026年から2034年までの年平均成長率(CAGR)は10%という堅調な成長が見込まれています。この大幅な成長軌道は、世界的な安全保障の必要性の高まり、監視技術の急速な進歩、商業および公共インフラ全体でのデジタル化の浸透が複合的に作用しています。市場の勢いは主に、従来のアナログシステムと比較して、優れた解像度、リモートアクセス、高度な分析機能を提供するIP(インターネットプロトコル)カメラの採用増加によって牽引されています。人工知能(AI)および機械学習(ML)アルゴリズムのCCTVシステムへの継続的な統合は、生ビデオデータを実用的なインテリジェンスに変換し、検出精度を向上させ、誤警報を最小限に抑えています。このイノベーションは、特にスマートシティソリューション市場のような大規模な導入において極めて重要です。

マクロ経済の追い風としては、特に新興経済国における広範な都市化が挙げられ、公共の安全と交通監視ソリューションの強化が必要とされています。世界各国の政府イニシアチブは、国家安全保障、重要インフラ保護、インテリジェント交通システムを優先しており、これらはすべて高度なCCTV導入に大きく依存しています。さらに、世界中の商業企業、小売チェーン、産業施設の拡大は、包括的なセキュリティおよび監視インフラに対する substantial な需要を促進しています。住宅ユーザーの財産保護に関する意識の高まりと、最新の監視システムの手頃な価格とアクセシビリティが、住宅セキュリティ市場の着実な成長に貢献しています。顔認識、オブジェクト追跡、行動分析などの機能を搭載した、受動的監視から能動的な脅威検出への進化は、主要な需要ドライバーです。プライバシーの懸念やサイバーセキュリティの脆弱性が依然として重要な課題である一方で、継続的な技術革新と厳格な規制フレームワークがこれらのリスクを軽減すると予想され、持続的な市場拡大と次世代CCTVカメラシステムの広範な採用への道を開きます。

IP(インターネットプロトコル)カメラセグメントは、世界のCCTVカメラ市場において揺るぎないリーダーであり、最大の収益シェアを占め、持続的な成長軌道を示しています。その優位性は、単なる技術進化の反映ではなく、従来のアナログまたはHDアナログシステムに対する固有の利点を証明するものです。IPカメラはネットワークインフラストラクチャを活用して高解像度デジタルビデオを送信し、優れた画像鮮明度、スケーラブルな導入オプション、強化された統合機能を提供します。この技術的優位性は、特にフォレンジックの詳細と広範なカバレッジを必要とするアプリケーションにおいて、より効果的な監視につながります。

IPカメラ市場の優位性に寄与する主な要因には、標準定義をはるかに超える解像度を提供する能力があり、多くの場合、専門的なアプリケーションでは2MPから4K、さらにはそれ以上まで範囲が及びます。この高解像度出力は、顔認識やライセンスプレートキャプチャなどの重要な識別タスクに不可欠です。さらに、IPカメラは、Power over Ethernet(PoE)などの高度な機能をネイティブにサポートしており、電源とデータの両方に単一のケーブルで簡単な設置を可能にし、インフラコストと導入の複雑さを削減します。IPビデオのデジタル性質は、アクセス制御、アラームシステム、ビル管理プラットフォームなどの他のセキュリティシステムとのシームレスな統合を容易にし、包括的な物理セキュリティ市場のエコシステムを創造します。Hikvision、Dahua Technology、Axis Communicationsなどの著名なプレーヤーは、IPカメラ技術に多額の投資を行っており、エントリーレベルの商用ソリューションからハイエンドのエンタープライズグレードシステムまで、多様な要件に対応する広範なポートフォリオを提供しています。

さらに、IPカメラセグメントは、エッジコンピューティングとAI for Security Marketの進歩の主要な受益者です。多くの最新IPカメラは、オンボード処理能力を備えており、ローカルビデオ分析、イベント検出、データ圧縮を可能にし、帯域幅要件とサーバー負荷を削減します。この「エッジにおけるインテリジェンス」は、リアルタイムの脅威評価と迅速な対応に不可欠です。IPカメラシステムのスケーラビリティも重要な利点です。組織は、大幅なオーバーホールなしに、既存のIPインフラストラクチャにカメラを追加することで、監視ネットワークを容易に拡張できます。IPベースのシステムには帯域幅とサイバーセキュリティの懸念が固有にありますが、ビデオ圧縮(例:H.265+)、セキュアネットワークプロトコル、堅牢なサイバーセキュリティ機能における継続的なイノベーションにより、これらの課題は継続的に対処されています。IPカメラの柔軟性、スケーラビリティ、高度な機能により、進化するCCTVカメラ市場における継続的な優位性と中心的な役割が保証され、監視ソリューションの全スペクトルにわたるイノベーションを推進しています。

CCTVカメラ市場は、いくつかの強力なドライバーによって推進されており、同時にその成長軌道に影響を与える distinct な制約も乗り越えています。主要なドライバーは、都市犯罪から地政学的不安まで、認識されているおよび実際のセキュリティ脅威の両方の急増によって後押しされる増加する世界のセキュリティ支出です。例えば、大都市圏の公共安全イニシアチブは、公共スペースや重要資産を監視するための監視インフラの近代化に significant な予算を割り当てることが多く、これは高度なCCTVシステムへの需要に直接反映されます。この傾向は、統合監視が都市管理と緊急対応の中心的な役割を果たす、急速に拡大するスマートシティソリューション市場で特に顕著です。

もう一つの significant なドライバーは、特にAI for Security Marketへの統合による技術革新です。顔認識、オブジェクト検出、異常検出、行動分析などのAI駆動型ビデオ分析機能の普及は、CCTVカメラを受動的な録画デバイスから能動的なインテリジェントセンサーへと変革します。これらの進歩により、自動化された脅威評価と迅速なインシデント対応が可能になり、大規模な導入における人的エラーの削減と運用効率の向上に不可欠です。例えば、Video Analytics Software Marketソリューションの洗練度の向上は、最新のCCTV設置の価値提案を直接強化します。さらに、CMOS Image Sensor Market技術の継続的な改善により、高解像度(例:4K、8K)と強化された低照度性能を提供するカメラが生まれ、複雑な監視環境の厳しい要求を満たしています。

しかし、市場は顕著な制約にも直面しています。データプライバシーの懸念は、特にEUのGDPRのような厳格な規制を持つ地域では、 significant な障害となります。CCTVカメラの広範な展開は、個人のプライバシーと監視データの悪用の可能性に関する倫理的な問題を引き起こします。これらの進化する規制環境への準拠には、セキュアなデータ処理、匿名化技術、透明な運用手順への substantial な投資が必要であり、組織の総所有コストを増加させる可能性があります。さらに、サイバーセキュリティの脆弱性は継続的な脅威です。CCTVシステムは、IoT Security Marketと統合され、より相互接続されるようになると、サイバー攻撃の潜在的な標的となり、データ侵害やシステム侵害につながる可能性があります。堅牢なサイバーセキュリティ対策を実施するコストと、侵害からの評判への潜在的な損害は、一部の潜在的な採用者を思いとどまらせたり、導入の範囲を制限したりする可能性があります。最後に、高度なIPベースシステムのための高い初期投資コストは、長期的なメリットにもかかわらず、中小企業や住宅ユーザーにとって障壁となる可能性があります。

CCTVカメラ市場は、少数のグローバルジャイアントと多数の専門イノベーターが支配する、非常に競争の激しい景観を特徴としています。主要プレイヤーは、市場シェアを維持するために、イメージング機能の強化、AIの統合、クラウドベースのオファリングの拡大に継続的に R&D 投資を行っています:

2023年10月: 主要メーカーは、長距離検出能力と熱画像解像度を強化した次世代Thermal Cameras Marketソリューションを導入し、主に従来の可視光カメラの効果が低い境界セキュリティと産業監視アプリケーションを対象としています。

2023年8月: 複数のクラウドベースのビデオ監視プロバイダーが、通信事業者との提携を発表し、信頼性の高いデータ伝送とリモートアクセスに5G接続を活用した、中小企業(SMB)向けの統合ビデオセキュリティサービスを提供しました。

2023年6月: 主要な市場プレイヤーが、公共安全監視と小売損失防止を強化するために設計された、高度な行動分析(群集検出と徘徊分析を含む)を備えた新しいAI搭載IP Cameras Marketシリーズを発売しました。

2023年4月: 一部の欧州諸国で、データセキュリティとGDPR要件への準拠に関する懸念に対処することを目的とした、ネットワークCCTVシステムのデータ暗号化とプライバシープロトコルを標準化するための新しい規制が提案されました。

2023年2月: 複数のスタートアップが、インテリジェント交通管理や物流・倉庫管理のためのオブジェクト認識などのニッチアプリケーションに焦点を当てた、特殊なVideo Analytics Software Marketソリューションを開発するために significant なベンチャー資金調達ラウンドを受けました。

2022年12月: 業界コンソーシアムが、CCTVシステムとIoT(モノのインターネット)デバイスおよびスマートビルディングプラットフォームとの統合のための新しいオープンスタンダードを発表し、相互運用性を促進し、より統合されたセキュリティエコシステムの構築を容易にしました。

2022年9月: CMOS Image Sensor Market技術の進歩により、低コストで高解像度のセンサーの大量生産が可能になり、CCTVカメラ市場のさまざまな価格帯で4Kおよび8K解像度カメラの利用が拡大しました。

2022年7月: 主要なセキュリティソリューションプロバイダーが、Residential Security Market向けに、設置が容易でAI対応カメラ、クラウドストレージ、スマートフォン統合を提供する包括的なVideo Surveillance Systems Marketでポートフォリオを拡大しました。

2022年5月: アジア太平洋地域の複数の自治体が、交通流分析、公共安全、環境監視のためのAI統合を備えた高度なCCTVネットワークを大幅に特徴とするSmart City Solutions Marketの大型入札を発表しました。

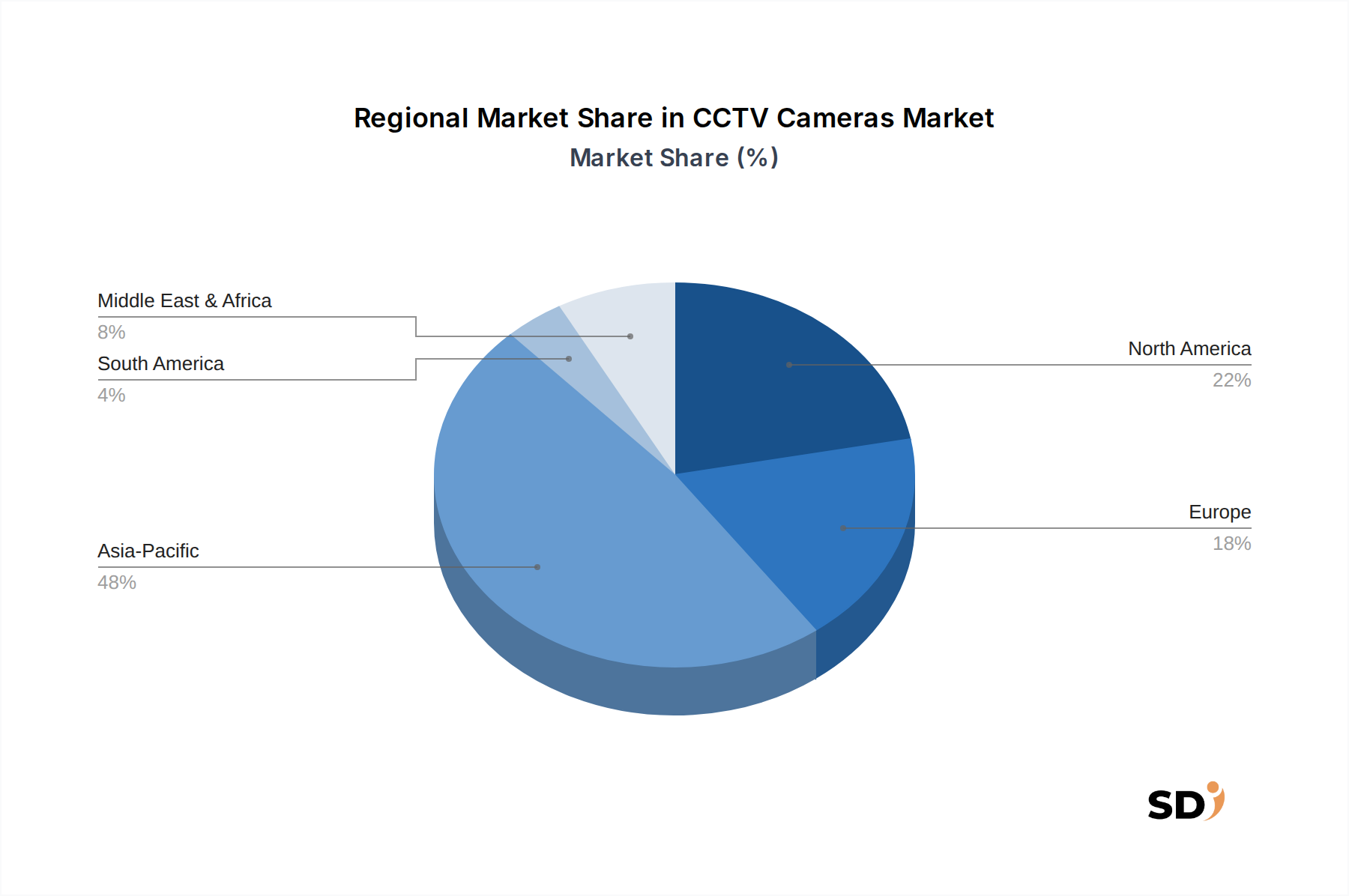

世界のCCTVカメラ市場は、異なるセキュリティ状況、技術採用率、規制環境によって、主要な地理的地域全体で distinct なダイナミクスを示しています。アジア太平洋地域は、最大かつ最も急速に成長している市場セグメントとしての地位を維持する態勢にあります。この堅調な成長は、中国、インド、ASEAN諸国などの国々における急速な都市化、大規模なインフラ開発プロジェクト、スマートシティイニシアチブおよび公共安全プログラムへの substantial な政府投資に主に起因しています。この地域は、繁栄する製造業と先進的な監視の必要性に対する意識の高まりから恩恵を受けており、地域CAGRは世界平均をはるかに上回ると推定されています。ここでの需要は、産業監視、交通監視、Smart City Solutions Marketの導入にまたがっています。

成熟していますが非常に革新的な市場である北米は、 significant な収益シェアを占めています。この地域は、高度な技術の早期採用、サイバーセキュリティへの強い重点、商業企業および重要インフラセクターからの高い需要によって特徴付けられています。CCTVシステムへのArtificial Intelligence in Security Market統合の需要は特に強く、高解像度IPカメラと高度なビデオ分析への投資を推進しています。成熟度にもかかわらず、北米市場は、既存システムの継続的なアップグレードと堅牢なResidential Security Market成長によって推進され、安定したCAGRを示すと予想されています。主要な需要ドライバーは、犯罪防止と財産保護に対する積極的なアプローチのままです。

ヨーロッパも、厳格な規制フレームワーク、高いセキュリティ基準、公共スペースおよび商業施設における高度な監視の必要性によって推進され、CCTVカメラ市場で substantial なシェアを占めています。英国、ドイツ、フランスなどの国々は significant な貢献者であり、GDPR準拠ソリューションと統合Physical Security Marketシステムに特に重点を置いています。プライバシーの懸念に関連する課題に直面しているにもかかわらず、ヨーロッパ市場の成長は、公共安全、重要インフラ、商業セキュリティへの継続的な投資に支えられ、地域CAGRは北米よりわずかに低いと予想されていますが、依然として健全です。

中東・アフリカ(MEA)地域は、特にGCC諸国、イスラエル、南アフリカにおいて、高成長市場として台頭しています。この成長は、野心的なメガプロジェクト、観光客の増加、および継続的なセキュリティ上の課題によって推進され、高度な監視技術への政府および民間セクターからの substantial な投資を牽引しています。この地域は、現代的な都市センターの開発と経済の多様化に焦点を当てており、新しい設置および技術アップグレードの substantial な需要を生み出し、高い地域CAGRをサポートしています。主要な需要ドライバーは、大規模なインフラ開発と、包括的な公共安全および商業セキュリティソリューションに対する需要の高まりです。

CCTVカメラ市場における投資および資金調達活動は、統合されたインテリジェントでクラウド対応ソリューションへの戦略的なシフトを反映しています。過去2~3年間、従来のハードウェアメーカーによる専門ソフトウェア企業の買収が顕著なトレンドとなっており、Video Analytics Software MarketおよびクラウドベースのVideo Management Systems(VMS)における能力を強化することを目的としています。例えば、確立された監視大手は、顔認識、オブジェクト検出、行動分析のための高度なAIアルゴリズムを開発するスタートアップを積極的に求めており、基本的なビデオキャプチャから実用的なインテリジェンスプラットフォームへの移行に向けた協調的な努力を示しています。ハードウェアとソフトウェアのこの収束は、特に競争の激しいArtificial Intelligence in Security Marketセグメントにおいて、CCTVシステムの価値提案を強化するために不可欠です。

ベンチャーキャピタル資金は、主に、遅延と帯域幅要件を削減する、分析がカメラ上で直接実行されるエッジAI処理などの分野で革新する企業に流れ込んでいます。低照度性能を強化したり、高ダイナミックレンジを可能にしたりする、CMOS Image Sensor Marketの進歩に焦点を当てたスタートアップも、センサー品質が全体的なカメラ性能の基本であるため、 substantial な資本を引きつけています。さらに、ネットワーク化された監視デバイスをサイバー脅威から保護することの重要性が高まっていることにより、CCTVメーカーとサイバーセキュリティ企業との間の戦略的パートナーシップが激化しており、Internet of Things (IoT) Security Marketの側面が不可欠であることが強調されています。ビデオ監視のためのクラウドネイティブプラットフォームへの投資も急増しており、リモートアクセス、スケーラブルなストレージ、および他のセキュリティおよびビル管理システムとの容易な統合を促進しています。これらの投資は、市場が積極的にデジタルトランスフォーメーションを受け入れていることを示しており、効率性、強化されたインテリジェンス、および監視エコシステム全体(Physical Security Marketを含む)にわたるセキュリティ体制の向上を約束するソリューションに資本が向けられています。

規制および政策の状況は、主要な地理的地域全体でCCTVカメラ市場の展開と技術進化に profound な影響を与えています。世界的に、データプライバシーが最も影響力のある規制ドメインです。ヨーロッパでは、一般データ保護規則(GDPR)は、個人を特定できるビデオ映像を含む個人データの収集、処理、および保存に関する厳格なルールを設定しています。これにより、メーカーおよびオペレーターは、匿名化機能、データ保持ポリシー、および堅牢なサイバーセキュリティ対策などのプライバシーバイデザイン原則を組み込む必要があります。米国のカリフォルニア消費者プライバシー法(CCPA)のような同様の規制も、消費者データの慎重な取り扱いを義務付けており、Residential Security MarketおよびCommercial Security Marketカメラシステムの設計と実装に影響を与えています。

プライバシーを超えて、国家安全保障の懸念により significant な政策シフトが生じています。例えば、いくつかの政府は、国家安全保障上のリスクのために特定のメーカーに対する制限または禁止を実施しており、市場の多様化を促進し、サプライチェーンを再構築しています。これは、セキュアな製造慣行と検証可能なサプライチェーンの完全性における研究開発を奨励しています。ONVIF(Open Network Video Interface Forum)およびPSIA(Physical Security Interoperability Alliance)によって設定されたものなどの業界標準は、異なる監視製品およびシステム間の相互運用性を確保する上で重要な役割を果たしており、公共インフラおよびSmart City Solutions MarketイニシアチブにおけるVideo Surveillance Systems Marketのような大規模な導入に不可欠です。監視におけるAIの倫理的使用に対する最近の政策の重点も、特に顔認識技術に関する、広がりを見せています。政府は、バイアスを防ぎ、透明性を確保し、Artificial Intelligence in Security Marketの適用に関する明確なガイドラインを確立して、社会的なリスクを軽減するためのフレームワークを検討しています。これらの政策は、コンプライアンスの課題を提示しますが、最終的には、より安全で説明責任のある市場を促進し、より透明でプライバシー中心のソリューションに向けた製品開発に影響を与え、Physical Security Marketとさらに絡み合っています。

日本のCCTVカメラ市場は、世界市場の成長トレンドに沿って、今後も堅調な拡大が見込まれています。日本の経済は成熟していますが、高齢化社会における防犯意識の高さ、犯罪率の低さの維持、および公共空間の安全確保への継続的な取り組みが、市場を牽引する要因となっています。特に、官公庁によるスマートシティ構想やインフラ整備への投資、さらには商業施設や住宅におけるセキュリティ強化のニーズが、市場規模の拡大に貢献しています。2025年時点で、日本のCCTVカメラ市場規模は、数千億円規模と推定され、今後も安定した成長率を維持すると予測されます。

日本市場においては、日本市場との関連が深い企業として、パナソニック(現i-PRO)、ソニー(現ソニーセミコンダクターソリューションズ)、チノン(現キヤノン)などが挙げられます。これらの企業は、日本国内での研究開発、製造、販売ネットワークを確立しており、国内の顧客ニーズにきめ細かく対応しています。また、国内外の主要メーカーであるHikvision、Dahua Technology、Axis Communicationsなども、日本国内に拠点を置き、日本市場向けの製品やサービスを展開しています。

日本におけるCCTVカメラに関連する規制や規格としては、製品の安全性に関する電気用品安全法(PSEマーク)、電波法、そして個人情報保護法が挙げられます。特に、個人情報保護法は、監視カメラ映像の取得、利用、管理に関する厳格なガイドラインを定めており、プライバシー保護への配慮が不可欠です。また、JIS(日本産業規格)も、製品の品質や性能に関する基準を提供しています。これらの法規制や規格への準拠は、市場参入および信頼性確保のために極めて重要です。

日本の流通チャネルは、家電量販店、通信販売、専門のセキュリティ機器販売店、そしてシステムインテグレーターなどが中心となっています。消費者行動としては、製品の信頼性、品質、そしてアフターサービスが重視される傾向があります。また、近年のスマートホーム化の進展に伴い、スマートフォン連携機能やAIを活用した高度な分析機能を備えた製品への関心も高まっています。個人ユーザーにおいては、設置の容易さや手頃な価格帯の製品が好まれる一方、企業や公共機関では、高度な機能やカスタマイズ性、そして長期間のサポートが求められます。

為替レートは変動しますが、現在の市場概算に基づくと、CCTVカメラ市場のグローバル市場規模は、2025年時点で約1兆9,000億円(USD 13,920 million)、2034年までには約4兆5,000億円(USD 32,820 million)と推定されます。このうち、IPカメラセグメントは、市場の大部分を占めると考えられます。日本国内における具体的な市場規模や成長率に関する詳細な公的データは限定的ですが、グローバル市場の成長率(10%)を考慮すると、日本市場も同様の成長傾向を辿る可能性が高いと推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「CCTVカメラ(ドームカメラ、バレットカメラ、PTZ(パン・チルト・ズーム)カメラ、ボックスカメラ、ターレットカメラ、フィッシュアイカメラ、サーマルカメラ)、テクノロジー別(アナログCCTVカメラ、HDアナログカメラ、IP(インターネットプロトコル)カメラ、ハイブリッドカメラ)、解像度別(1 MP未満、1–2 MP、2–5 MP、5–8 MP、8–12 MP、12 MP超)、接続性別(有線、無線、セルラー)、設置タイプ別(屋内、屋外)、用途別(住宅セキュリティ、商業セキュリティ、産業監視、交通監視、公共安全監視、小売監視、銀行&金融セキュリティ、ヘルスケアセキュリティ、教育キャンパスセキュリティ、重要インフラ保護)、エンドユーザー別(一般家庭ユーザー、法人、産業施設、政府機関、防衛組織、交通当局、公益事業&エネルギー企業、スマートシティ当局)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東&アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東&アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他) 2026-2034年予測」レポートで採用されている調査方法論は、非常に正確で、堅牢かつ実用的な市場インサイトを提供するために厳密に設計されています。当社の手法は、一次調査と二次調査のバランスの取れた組み合わせを統合し、特定されたすべての市場セグメントと地域における包括的なデータカバレッジと検証を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品管理担当VP/ディレクター | 30% |

| 最高セキュリティ責任者(CSO)/物理セキュリティ担当責任者 | 30% |

| 営業ディレクター/地域マネージャー | 25% |

| 主任セキュリティシステムエンジニア | 15% |

| Company Type | Representation (%) |

|---|---|

| CCTVカメラメーカー | 35% |

| セキュリティシステムインテグレーター&インストーラー | 30% |

| セキュリティ機器ディストリビューター&卸売業者 | 15% |

| ビデオ管理ソフトウェア(VMS)プロバイダー | 10% |

| クラウドベースのビデオ監視サービスプロバイダー | 10% |

一次調査は、当社の市場分析の基盤を形成し、総研究努力の約75%を占めます。業界関係者とのこの集中的な関与は、市場のダイナミクス、技術進歩、競争環境、および将来のトレンドに関する微妙な視点を提供する、リアルタイムの定性的および定量的データを提供します。当社の一次インタビューは、複数の地域にわたるCCTVカメラのバリューチェーン全体にわたる幅広い参加者と実施される、構造化された詳細な議論です。

インタビューされた主な企業の種類は次のとおりです。

私たちは、次のような主要な役職を持つ影響力のある関係者と関わります。

これらのやり取りは、二次データの検証、独自のインサイトの収集、地域固有の理解、および新たな機会と課題の特定に役立ちます。当社の一次インタビューのグローバルな範囲は、北米、南米、欧州、中東&アフリカ、およびアジア太平洋地域全体で代表的なサンプルを保証し、主要な国と経済圏をカバーしています。

一次調査を補完する二次調査は、研究範囲全体の約25%を占めます。この段階では、公開情報、市場インテリジェンス、および業界レポートの徹底的なレビューが含まれ、基盤となるデータフレームワークが構築されます。包括的なデータ収集と堅牢なベンチマーキングを保証するために、多様で信頼できる情報源を活用しています。

当社の二次調査には、次の情報源からのデータが含まれます。

特に、当社の調査結果の独自性と完全性を維持するために、他の市場調査ウェブサイトから取得したデータは細心の注意を払って回避しています。この段階では、製品発表、合併・買収、戦略的パートナーシップを追跡する詳細な競合分析も含まれます。

当社の市場規模推定および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせに基づいて構築されており、さらに多層的なデータトライアンギュレーションによって強化されています。この階層化された戦略は、市場推定における可能な限り最高の精度と信頼性を保証します。

ボトムアップアプローチ: この方法では、詳細なレベルからのデータを集計することによって市場規模を推定します。CCTVカメラ市場の場合、考慮される主要な変数は次のとおりです。

トップダウンアプローチ: より広範な市場規模(例: 全体的なセキュリティエレクトロニクス市場、地域経済指標、都市化率、犯罪統計)から開始し、一次および二次調査から得られた関連する比率と比例を使用してCCTVカメラ市場の特定のセグメントに分解することによって、ボトムアップ推定を検証します。

多層データトライアンギュレーション: この重要なプロセスでは、複数の情報源(一次インタビュー、二次データベース、および社内独自のモデル)からのデータポイントを相互参照して、不一致を特定し、最も正確な推定値に収束します。この反復プロセスは、2026年から2034年の予測期間における当社の市場予測の妥当性を強化します。

データ整合性への当社のコミットメントは最優先事項です。このレポートで提示されるすべての市場数値に対して、85〜90%の推定データ精度レベルを保証します。この高レベルの精度は、次によって達成されます。

CCTVカメラの需要は、主に商業企業および公共安全監視によって大きく牽引されています。用途は住宅用セキュリティから重要インフラ保護まで多岐にわたり、市場はCAGR 10%で成長しています。

データプライバシー法や公共安全義務などの規制フレームワークは、CCTVカメラの採用と技術標準に影響を与えます。コンプライアンスには、特定の解像度機能(例:識別には5〜8 MP)やIPカメラの安全なデータ処理が必要となる場合があります。

主要なテクノロジーセグメントには、IP(インターネットプロトコル)カメラ、HDアナログカメラ、従来の ПCCTVカメラが含まれます。最大12MP以上の高解像度を提供するIPカメラは、高度な機能とワイヤレスなどの接続オプションにより、採用が進んでいます。

パンデミック後の期間は、リモート監視と非接触型セキュリティソリューションの需要を加速させました。これにより、商業および住宅分野全体での公衆衛生と安全プロトコルへの注目の高まりにより、ワイヤレスおよびIPカメラの採用が促進されました。

サプライチェーンの混乱、IPシステムにおけるデータセキュリティの懸念、ハイクビジョンやダーファ・テクノロジーなどの主要企業との激しい競争などが課題として挙げられます。AI搭載分析の統合も、技術的およびコスト的なハードルとなっています。

アクシス・コミュニケーションズやボッシュ・セキュリティ・システムズなどの15社以上の主要企業間の激しい競争により、価格競争が促進されています。高解像度のIPカメラやサーマルカメラはプレミアム価格で取引される一方、費用対効果の高いHDアナログオプションは予算を重視するエンドユーザーに対応しています。