1. CCTVおよびビデオ監視システムは環境の持続可能性にどのように影響しますか?

入力データには具体的に記載されていませんが、CCTVおよびビデオ監視システムの環境への影響は、主に継続的な運用に必要なエネルギー消費と電子廃棄物のライフサイクル管理に関連しています。クラウドベースのシステムとAI駆動型分析への移行は、リソースの使用を最適化し、長期的には物理的なハードウェアのフットプリントと電力需要を削減できる可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

CCTVおよびビデオ監視システム

CCTVおよびビデオ監視システムSenior Research Analyst

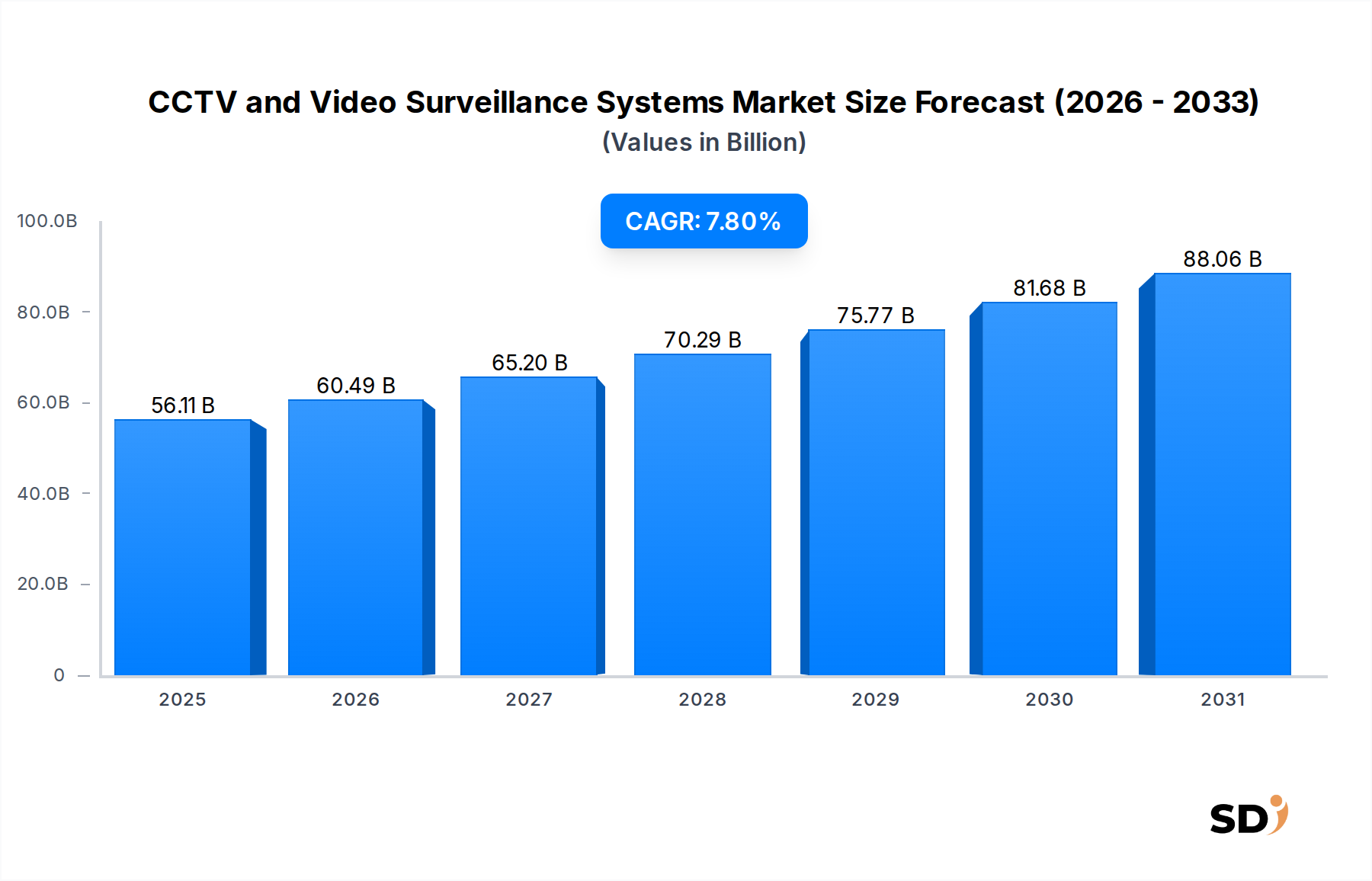

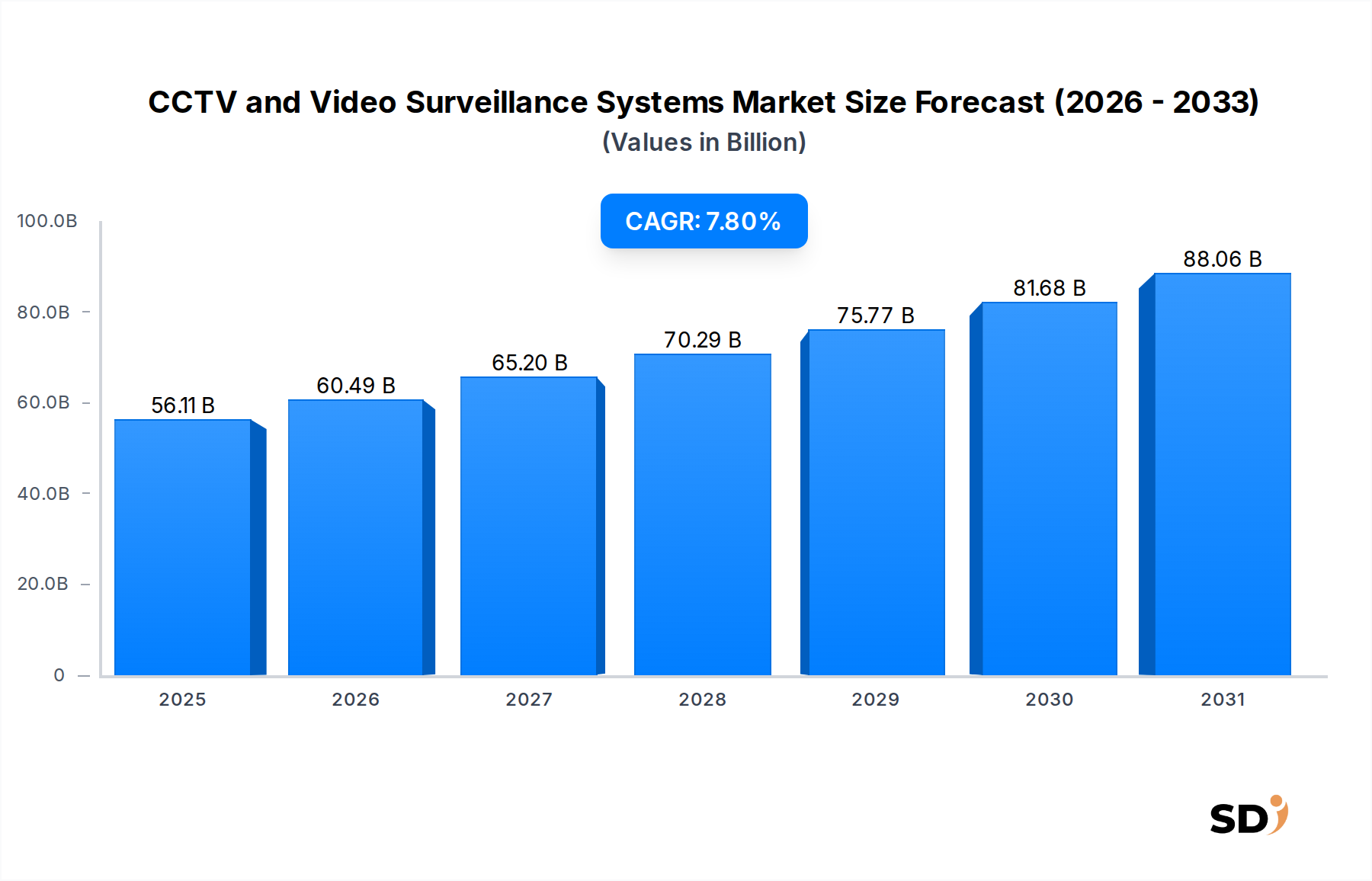

世界のCCTVおよびビデオ監視システム市場は、2025年に561.1億ドルと評価され、2026年から2034年までの予測期間中、7.8%の堅調な年平均成長率(CAGR)を示し、2034年には1097.6億ドルに達すると予測されています。この大幅な成長は、主に高まる世界の安全保障上の懸念、公共安全インフラへの政府投資の増加、および画像処理、分析、接続性における急速な技術進歩によって推進されています。市場の拡大は、交通管理、公共エリア監視、緊急対応のための高度な監視ソリューションを本質的に統合するスマートシティ構想の広範な採用によってさらに後押しされています。

主要な需要ドライバーには、テロや犯罪の蔓延する脅威があり、様々なセクターで高度な監視能力が必要とされています。人工知能(AI)および機械学習(ML)アルゴリズムの統合は、従来の監視をプロアクティブな脅威検出および行動分析プラットフォームに変革しています。クラウドベースの監視ソリューションは、そのスケーラビリティ、リモートアクセス可能性、およびコスト効率により、大企業と中小企業の両方にアピールして、勢いを増しています。さらに、ビジネスインテリジェンスと運用効率に対する旺盛な需要は、従来のセキュリティアプリケーションを超えて監視システムの展開を推進し、店舗レイアウトと顧客フローの最適化のためのリテール分析市場、およびプロセス最適化と職場安全のための産業監視などの分野にまで拡張しています。高解像度および超高解像度カメラの継続的な進化は、データストレージおよび処理能力の強化と相まって、これらのシステムの有効性と汎用性を向上させています。業界全体でデジタルトランスフォーメーションが加速するにつれて、CCTVおよびビデオ監視システム市場は持続的な拡大 poisedであり、分析とネットワーク統合におけるイノベーションがその成長軌道の中核であり続けます。

IP監視システム市場は、より広範なCCTVおよびビデオ監視システム市場における主要かつ最速成長セグメントとして位置づけられています。その優位性は、従来のアナログシステムが提供するものを大幅に上回る技術的利点と進化するユーザー要件の融合に起因しています。IPベースのシステムは、ネットワークインフラストラクチャを活用してビデオデータを送信し、高解像度、より大きなスケーラビリティ、および他のセキュリティおよびITシステムとのシームレスな統合を可能にします。これにより、詳細なフォレンジック分析や詳細の損失なしの広域カバレッジに不可欠な2K、4K Ultra HD、さらには8K Ultra HD解像度を含む優れた画像鮮明度が可能になります。IPカメラがネットワークに直接接続できる能力は、展開とリモートアクセスにおける比類のない柔軟性を提供し、ユーザーがインターネット接続デバイスを介して事実上どこからでも施設を監視できるようにします。

さらに、IP監視システムの固有のデジタル性質は、人工知能を搭載したセキュリティ市場アルゴリズムによって支えられる顔認識、オブジェクト検出、ライセンスプレート認識、侵入検出などの高度な分析機能の容易さを実現します。これらのインテリジェント機能は、受動的な監視をプロアクティブな脅威識別およびインシデント防止に変換します。IP監視システム市場は、クラウドベースのストレージおよび処理ソリューションとの互換性からも恩恵を受けており、広範なオンプレミスハードウェアの必要性を削減し、より堅牢なデータバックアップおよび災害復旧オプションを提供しています。Hikvision、Dahua Technology、Axis Communicationsなどの主要プレイヤーは、IP中心の製品ポートフォリオに多額の投資を行っており、カメラ技術、ネットワークビデオレコーダー(NVR)、およびビデオ管理ソフトウェア市場でイノベーションを推進しています。IPシステムの初期投資コストはアナログよりも高い場合がありますが、セキュリティの向上、運用効率、および将来性のある機能の長期的なメリットは、より有利な総所有コストに貢献します。この傾向は、IPおよびハイブリッド展開モデルへの明確な統合を示しており、アナログシステムは徐々に段階的に廃止されるか、特定のニッチアプリケーションのために予約されています。セキュリティシステムとより広範なモノのインターネット市場エコシステムとの継続的な収束は、IPベースのソリューションのリーダーシップをさらに強化し、セキュリティアプリケーションだけでなく、運用インテリジェンスおよび環境監視における拡大を推進しています。

CCTVおよびビデオ監視システム市場の拡大は、いくつかの重要なドライバーによって支えられています。第一に、テロや犯罪率の上昇を含む公共の安全とセキュリティインシデントに対する世界的な懸念の高まりは、より堅牢な監視インフラストラクチャを義務付けています。世界中の政府はセキュリティ予算を増やしており、多くの国が都市管理と市民保護のための広範なビデオ監視ネットワークに本質的に依存するスマートシティ構想を実施しています。これらのスマートシティソリューション市場プロジェクトは、しばしば監視を交通制御、緊急サービス、および環境監視と統合することを目的としており、包括的な安全エコシステムを創造しています。

第二に、大幅な技術進歩が市場に革命をもたらしています。ビデオコンテンツ分析のためのセキュリティ市場における人工知能の広範な統合、リアルタイム脅威検出、異常認識、および予測分析などは、監視をパッシブ記録からアクティブなインテリジェンス収集に変換しました。これにより、セキュリティ担当者の応答時間が短縮され、リソースの割り当てがより効率的になります。例えば、AI搭載システムは、人間の常時監視なしに、疑わしい行動や放置されたオブジェクトを自動的に検出し、アラートをトリガーすることができます。同時に、モノのインターネット市場の普及により、監視デバイスと他のスマートセンサー間のシームレスな接続が可能になり、相互接続されたセキュリティネットワークが作成されています。これにより、セキュリティ環境のより全体的なビューが可能になり、セキュリティプロトコルの有効性が向上します。クラウドベースの監視ソリューションの採用も重要な役割を果たしており、スケーラブルなストレージ、リモートアクセスを提供し、エンドユーザーの資本支出を削減することで、高度なシステムへの参入障壁を下げています。

逆に、いくつかの制約が市場の成長を抑制しています。監視を取り巻くデータプライバシーと倫理的な懸念はますます顕著になっており、欧州のGDPRのような厳格な規制につながり、複雑なコンプライアンス措置と堅牢なデータ保護プロトコルが必要とされています。高度なIPベースおよびAI統合システムの高額な初期投資コストは、小規模組織を思いとどまらせる可能性があります。さらに、ネットワーク接続デバイスに固有のサイバーセキュリティの脆弱性は、重大なリスクをもたらしており、機密性の高いビデオデータへの不正アクセスや侵害を防ぐために、堅牢なセキュリティ対策への継続的な投資が必要です。これらの要因は、CCTVおよびビデオ監視システム市場内の採用率と戦略的開発に集計的に影響を与えます。

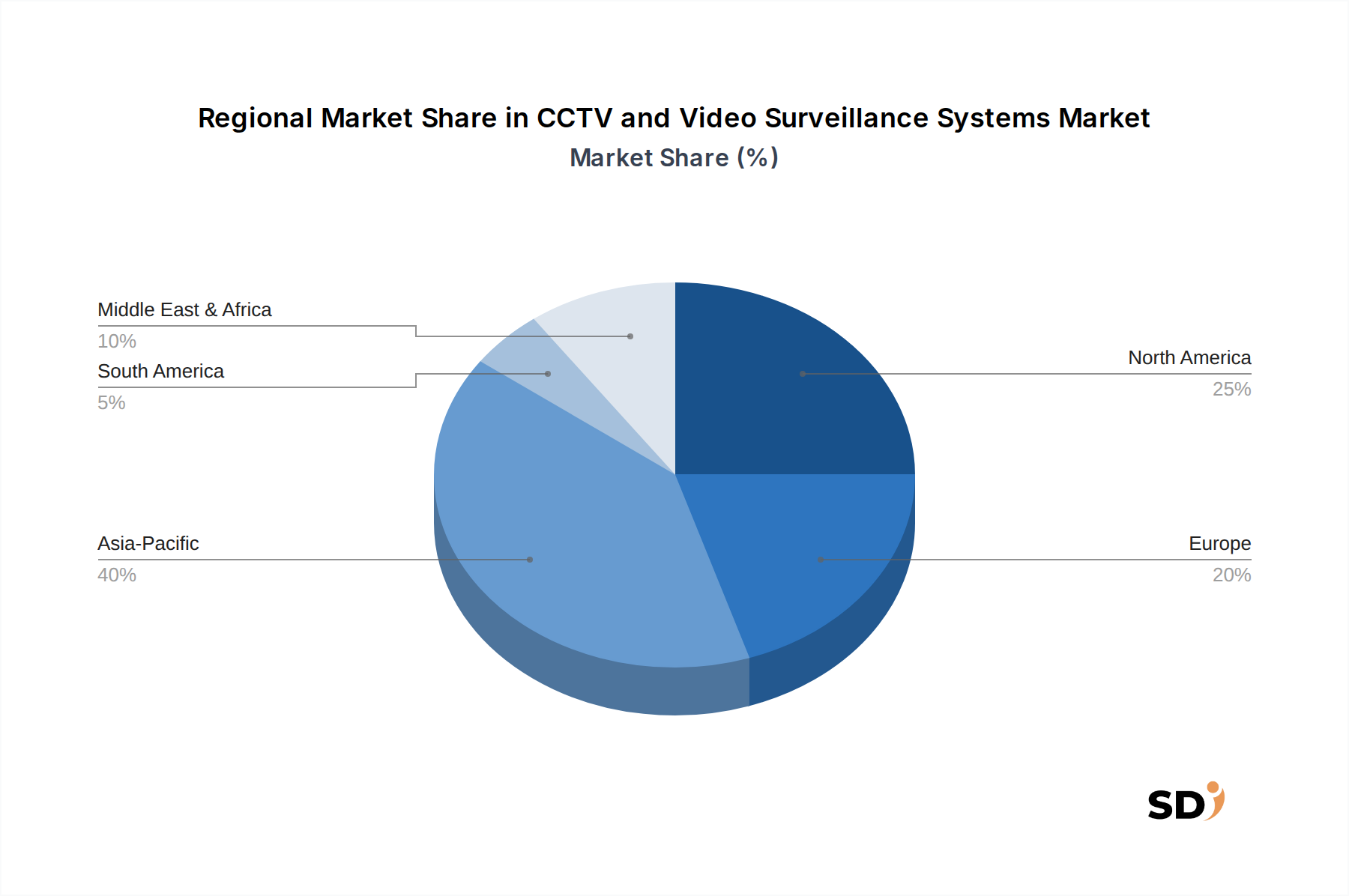

世界のCCTVおよびビデオ監視システム市場は、成長と成熟度において顕著な地域差を示しています。アジア太平洋地域は収益シェアで最大の市場として特定されており、世界平均を上回るCAGR、おそらく9.5%前後で、最も急速に成長している地域でもあると予測されています。この成長は、中国やインドのような国での急速な都市化、広範なスマートシティ構想、および大規模なインフラ開発プロジェクトによって主に促進されています。公共安全への政府投資と、商業および産業用監視システムの採用の増加は、この地域の優位性に大きく貢献しています。

北米は、成熟したながらも着実に成長している市場を反映した、かなりの市場シェアを保持しており、CAGRは約6.8%と推定されています。ここの需要は、重要インフラ、商業施設、および住宅セキュリティにおける高度な物理的セキュリティ市場ソリューションの必要性によって牽引されています。継続的な技術アップグレード、IoTエコシステムとの統合、および高度な分析プラットフォームの高い採用率が、その安定した成長に貢献しています。主要なテクノロジープロバイダーの存在とサイバーセキュリティへの強い焦点も、この市場を特徴づけています。

もう一つの成熟市場である欧州は、CAGR約6.2%で成長すると予想されています。この地域の需要は、厳格なデータ保護規制によって大きく影響されており、コンプライアンスに準拠したプライバシー重視の監視ソリューションの採用を促進しています。アジア太平洋地域と比較して成長は遅いかもしれませんが、商業、小売、および公共セクターからの高度で統合されたセキュリティシステム、特に人工知能を搭載したセキュリティ市場機能を持つシステムへの一貫した需要は、安定した拡大を保証しています。ドイツ、英国、フランスは、犯罪防止と運用効率の両方に焦点を当てた主要な貢献国です。

中東・アフリカ(MEA)は、CAGR約8.5%と推定され、大幅な成長が見込まれています。この新興市場は、大規模な都市開発プロジェクトへの多額の投資、急増する観光、および石油・ガスおよび重要インフラセクターにおけるセキュリティへの関心の高まりから恩恵を受けています。UAEやサウジアラビアのようなGCC諸国は、国家安全保障の強化と急速に拡大する都市景観の管理のために、最先端の監視技術の採用をリードしています。一方、ラテンアメリカは、公共の安全と商業施設への投資の増加に貢献し、その成長シェアに寄与する、有望な軌道を示しています。

世界のCCTVおよびビデオ監視システム市場は、アジアの主要な製造ハブが世界中に製品を供給する、かなりの国境を越えた貿易によって特徴づけられています。特に中国は、カメラ、NVR、および関連コンポーネントを含む監視ハードウェアの主要輸出国として支配的であり、その後に韓国、そしてある程度は日本が続きます。主要な貿易回廊は、コスト効果が高く技術的に高度な監視ソリューションの世界的な需要に牽引され、アジア太平洋からの北米および欧州への輸出を含んでいます。主要な輸入国には、米国、ドイツ、英国、およびラテンアメリカおよび中東の様々な国が含まれ、これらの国々は物理的セキュリティ市場インフラストラクチャを強化しようとしています。

しかし、貿易フローは、地政学的な緊張と保護主義的な政策によって大きく影響されています。例えば、特に米国が中国で製造された特定の電子部品および完成品に関税を課したことは、サプライチェーンの戦略的な再評価につながっています。これらの関税は、場合によっては特定のコンポーネントで25%に達し、一部のメーカーは中国国外に生産拠点を多様化したり、コスト増加を吸収したりすることを余儀なくされ、最終的には消費者に転嫁される可能性があります。これにより、特定のコンポーネントの調達戦略が推定10-15%シフトし、影響を受けた市場における特定の製品カテゴリーの平均販売価格がわずかに増加しました。国家安全保障上の懸念に基づく輸入制限や厳格なコンプライアンス基準などの非関税障壁も、貿易に影響を与えています。例えば、一部の国では、サイバーセキュリティのリスクやデータプライバシーの問題から特定のベンダーの製品の禁止または制限を実施しており、市場を細分化し、地域調達または国内製造能力の開発を奨励しています。これらのダイナミクスは、CCTVおよびビデオ監視システム市場のグローバルサプライチェーンにおける回復力と多様化の必要性を強調しています。

CCTVおよびビデオ監視システム市場における価格設定ダイナミクスは、技術革新、激しい競争、および進化する顧客期待の微妙なバランスに影響され、複雑です。基本的な標準解像度カメラの平均販売価格(ASP)は、製造における規模の経済、アジアのメーカーからの競争の増加、およびエントリーレベルのコンポーネントのコモディティ化によって、過去10年間で一貫した下落傾向を経験しました。これは、ハードウェア中心のビジネスに大幅な利益圧力をかけ、収益性を維持するために革新または専門化を余儀なくさせています。しかし、4K+解像度、AI搭載分析、および堅牢なエッジコンピューティング市場機能を組み込んだ高度なIPベースシステムでは、ASPは比較的安定しているか、あるいは増加しています。これらのプレミアムソリューションは、強化された機能、優れたパフォーマンス、および洗練されたリテール分析市場や予測セキュリティなどの付加価値サービスによって、より高い価格を要求されます。

バリューチェーン全体での利益構造は大きく異なります。ハードウェア製造は、特にボリュームプロデューサーの場合、より薄い利益率で運営される傾向がありますが、ビデオ管理ソフトウェア市場、クラウドストレージ、AI分析サブスクリプション、およびシステム統合サービスなどのソフトウェアおよびサービスコンポーネントは、大幅に高い利益率を生み出します。これは、ソフトウェア・アズ・ア・サービス(SaaS)およびプラットフォーム・アズ・ア・サービス(PaaS)オファリングを通じた、市場プレイヤーによる定期的な収益モデルへの戦略的シフトを推進しています。主要なコストレバーには、画像センサー、プロセッサー、およびネットワークコンポーネントのコストが含まれ、これらはグローバルの半導体サプライチェーンの変動の影響を受けます。人工知能を搭載したセキュリティ市場およびサイバーセキュリティにおける研究開発投資も、かなりの固定費を占めています。特に、中国のベンダーからの積極的な価格設定による競争の激しさは、既存の欧米メーカーに、優れたテクノロジー、エコシステム統合、および堅牢な顧客サポートを通じて差別化することを強制しています。市場はますます高価値で専門的なソリューションに細分化されており、利益圧力がそれほど厳しくない一方、大量市場製品向けの非常に競争力のある低利益率セグメントも存在します。

日本のCCTVおよびビデオ監視システム市場は、先進的な技術、厳格なセキュリティ要求、および特徴的な消費者行動によって形成されています。市場規模は、経済の成熟度と人口動態を考慮すると、約3,000億円から4,000億円と推定されます。この市場は、高齢化社会における犯罪率の抑制、公共空間の安全確保、およびインフラストラクチャの保護という継続的なニーズにより、着実に成長しています。特に、スマートシティ構想の推進や、商業施設、小売店、交通機関、および大規模イベント会場での高度な監視ソリューションの採用増加が、市場の成長を後押ししています。

日本国内では、パナソニック(Panasonic)、キヤノン(Canon)、ソニー(SONY)などの大手電機メーカーが、高品質なカメラ、ビデオ管理ソフトウェア(VMS)、および統合セキュリティソリューションを提供し、長年にわたり市場で強い存在感を示しています。これらの企業は、日本国内での高度な製造技術と強固な顧客基盤を活かして、信頼性と革新性を兼ね備えた製品を提供しています。また、Axis Communications(アクシス・コミュニケーションズ)のような日本で積極的に事業を展開する海外企業も、IPベースのソリューションや高度な分析機能で市場シェアを獲得しています。

日本市場においては、電気用品安全法(PSE)、食品衛生法(Food Sanitation Act)、および個人情報保護法(Act on the Protection of Personal Information)などの規制が、監視システムの設計、製造、および運用に影響を与えます。特に、プライバシー保護への意識の高さから、データ処理、保存、およびアクセスに関する厳格なガイドラインが適用されます。これらの規制は、データの匿名化、アクセス制御、および保存期間の制限などの機能を持つ、プライバシー重視のソリューションの採用を促進しています。また、JIS(日本産業規格)は、一部のコンポーネントやシステムパフォーマンスに関する基準を提供しています。

流通チャネルは、専門的なシステムインテグレーター、ITソリューションプロバイダー、および大手電機メーカーの直販チャネルが中心です。消費者は、製品の信頼性、品質、および長期的なサポートを重視する傾向があります。AIによる分析機能やクラウドベースのソリューションへの関心は高まっていますが、データセキュリティとプライバシーへの懸念から、オンプレミスまたはハイブリッドソリューションも依然として有力な選択肢となっています。特に、製造業やインフラ関連では、運用効率の向上や予兆保全のための監視システムの活用が進んでいます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本調査では、一次調査に重点を置き、調査方法全体の約75%を占めています。このアプローチにより、深い市場洞察と二次データの検証が保証されます。当社のインタビューは、バリューチェーン全体にわたる主要オピニオンリーダー(KOL)および業界関係者と実施され、定義されたすべてのセグメントおよび地域を網羅しています。一次調査活動は、市場から直接定性的および定量的データを収集するために細心の注意を払って構造化されています。

インタビュー対象となった特定の企業タイプ:

インタビュー対象となった特定の役職/ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 営業・マーケティング担当VP/ディレクター | 30% |

| セキュリティオペレーション/損失防止担当責任者 | 25% |

| 最高技術責任者(CTO)/研究開発担当責任者 | 25% |

| プロジェクトマネージャー/主任セキュリティコンサルタント | 20% |

| Company Type | Representation (%) |

|---|---|

| ビデオ監視ハードウェアメーカー | 30% |

| セキュリティシステムインテグレーターおよびインストーラー | 25% |

| ビデオ監視ソフトウェアプロバイダー | 20% |

| 大規模エンタープライズ/公共部門のエンドユーザー | 15% |

| マネージドビデオ監視サービスプロバイダー(VSaaS) | 10% |

調査方法論の残りの25%は、厳格な二次調査と業界ベンチマーキングに費やされます。このフェーズでは、市場分析の強固な基盤を確立し、一次調査の結果をサポートするために、さまざまな信頼できるソースから広範なデータ収集が行われます。

すべての二次データは、CCTVおよびビデオ監視システム市場への正確性と関連性を確保するために、細心の注意を払って相互参照および検証されます。各レポートは、購入日までの最新の利用可能なデータで細心の注意を払って更新され、最新の市場動向と技術進歩を反映しています。

当社の市場規模および予測モデルは、トップダウンおよびボトムアップの方法論と広範なマルチレベルデータトライアンギュレーションを組み合わせた多層アプローチを採用しています。これにより、すべての定義されたセグメント(コンポーネント、カメラタイプ、テクノロジー、解像度、展開モード、アプリケーション、エンドユーザー、および地域)にわたる市場の包括的で堅牢な推定が保証されます。

トップダウンアプローチ:グローバルまたはリージョナル市場規模は、マクロ経済指標(例:GDP成長率、都市化率、インフラ開発、スマートシティイニシアチブ、犯罪統計)を使用して最初に推定され、次に二次調査および専門家インタビューから得られた洞察を使用して特定のセグメントに体系的に分解されます。

ボトムアップアプローチ:この方法では、特定の市場参加者およびセグメントからのデータを集計することにより、ゼロから市場規模を推定します。これは、詳細な市場ドライバーと消費パターンに焦点を当てています。

データトライアンギュレーション:すべての市場推定は、複数の独立したデータソース(一次インタビューデータ、二次調査、および社内独自のデータベース)と異なるモデリングアプローチを使用したトライアンギュレーションによって厳密にクロス検証され、推定誤差を最小限に抑え、市場予測の信頼性と正確性を向上させます。

データ整合性への当社のコミットメントは最優先事項であり、レポート全体で85〜90%の推定データ精度レベルを保証します。この高レベルの精度は、研究ライフサイクル全体に組み込まれた厳格な多段階検証プロセスを通じて達成されます。

入力データには具体的に記載されていませんが、CCTVおよびビデオ監視システムの環境への影響は、主に継続的な運用に必要なエネルギー消費と電子廃棄物のライフサイクル管理に関連しています。クラウドベースのシステムとAI駆動型分析への移行は、リソースの使用を最適化し、長期的には物理的なハードウェアのフットプリントと電力需要を削減できる可能性があります。

IP監視システムとクラウドベース監視システムが市場を大きく牽引しており、これらは主要な技術的進歩を表しています。これらのセグメントは、従来のアナログシステムと比較して、強化された機能、スケーラビリティ、およびリモートアクセス機能を提供し、7.8%のCAGRで市場の成長を推進しています。

特定の地域別成長率は提供されていませんが、中国やインドなどの国における急速な都市化、インフラプロジェクトの増加、およびセキュリティ需要の高まりにより、アジア太平洋地域は強力な成長地域になると予想されます。この地域は現在、世界市場シェアの約40%を占めており、大幅な拡大の可能性を示しています。

CCTVおよびビデオ監視システムの価格動向は、技術の進歩によって影響を受けており、4K Ultra HDのような高解像度カメラの価格が上昇しています。総コスト構造は進化しており、ハードウェアだけでなく、HikvisionやDahua Technologyなどの主要プレーヤー間の競争によって推進されるソフトウェア、クラウドサービス、および設置への多額の投資も含まれています。

CCTVおよびビデオ監視システムへの投資環境は、AI、クラウド統合、および高度な分析におけるイノベーションを推進する企業に焦点を当てています。Motorola SolutionsやHoneywell Internationalなどの主要プレーヤーは戦略的買収を継続していますが、ベンチャーキャピタルは、市場の7.8%のCAGRを活用するために、特殊なソフトウェアまたはニッチなハードウェアソリューションを開発するスタートアップに注目している可能性があります。

CCTVおよびビデオ監視システムのエンドユーザー需要は、セキュリティ監視、犯罪防止、および職場安全のニーズによって推進され、商業および産業セクター全体で堅調です。住宅セグメントも、異なる製品要件を持ちますが、貢献しており、2025年までに561.1億ドルと評価される市場の多様な下流需要パターンを反映しています。