1. CCD顕微鏡カメラ市場に影響を与える最近の製品イノベーションは何ですか?

特定の最近の製品発売については詳述されていませんが、市場はセンサー技術において継続的なイノベーションを経験しています。Hamamatsu PhotonicsやTeledyne Photometricsのようなメーカーは、イメージング性能向上のために解像度の向上とノイズ低減に注力しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

CCD顕微鏡カメラ

CCD顕微鏡カメラSenior Research Analyst

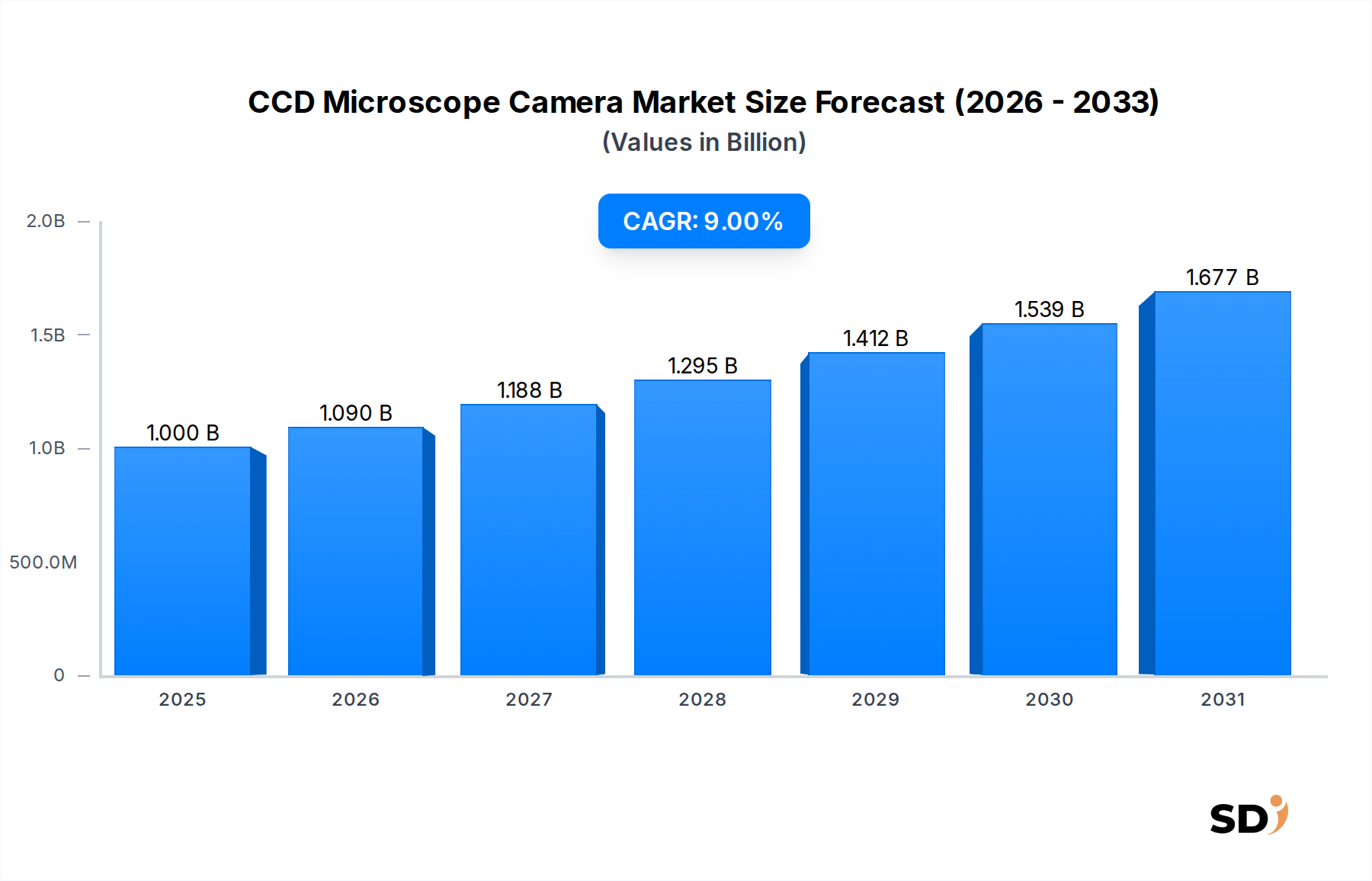

2025年に推定10億ドルと評価されたグローバルCCD顕微鏡カメラ市場は、今後、約2034年までに21億7,000万ドルに達すると予測されており、予測期間中は9%という堅調な年平均成長率(CAGR)を示しています。この大幅な成長は、チャージド・カプラー・デバイス(CCD)センサーの優れた画質、高感度、低ノイズ特性が引き続き重要である、多様な科学的および産業的用途における需要の増加に裏付けられています。主要な需要ドライバーには、より広範なライフサイエンス研究市場に不可欠な、特に細胞生物学、神経科学、創薬における研究開発活動の拡大が含まれます。臨床診断および病理学における高度なイメージング技術の採用増加、および品質管理と欠陥分析のための材料科学における活況を呈する応用が、市場の勢いをさらに加速させています。熱ノイズを低減するための冷却機構の強化、ピクセル解像度の向上、データ転送速度の向上などの技術進歩は、CCD顕微鏡カメラの性能と有用性を継続的に向上させ、より正確で詳細なイメージングを可能にしています。さらに、デジタル病理学と遠隔病理学への傾向の高まり、特に半導体検査市場における産業検査要件の増加が、有利な機会を生み出しています。世界的な医療支出の増加、公的および民間部門からの科学研究への資金提供の増加、電子部品の継続的な小型化などのマクロ経済的追い風が、市場にとって好ましい環境に貢献しています。急速に進化するCMOSイメージセンサー市場からの競争に直面しているものの、CCD顕微鏡カメラ市場は、そのユニークな属性が代替不可能な利点を提供する特殊な高性能アプリケーションを通じて、そのニッチを維持しています。市場の見通しは、グローバルな分析機器市場全体での継続的なイノベーションと応用範囲の拡大により、引き続き肯定的です。

ライフサイエンス研究セグメントは、CCD顕微鏡カメラ市場において疑いのない収益リーダーであり、生物学的および生物医学的研究におけるこれらのカメラの不可欠な役割により、かなりのシェアを占めています。分子生物学、細胞生物学、遺伝学、薬理学などの分野の研究者は、生細胞、組織、蛍光標識サンプルの高解像度、高感度イメージングのためにCCDカメラに大きく依存しています。特に、優れた信号対雑音比、広いダイナミックレンジ、量子効率などのCCDセンサーのユニークな機能は、蛍光顕微鏡やその他の高度なバイオイメージング技術に固有の低光量アプリケーションに理想的です。この優位性は、学術機関、バイオテクノロジー企業、製薬会社における高度なイメージング機器の需要増加につながる、ライフサイエンスR&Dへの世界的な資金提供の継続的な増加など、いくつかの要因によって推進されています。タンパク質局在から遺伝子発現まで、生物学的プロセスの正確な定量化と分析の必要性は、CCD技術の得意分野である微妙な詳細を忠実度高くキャプチャできるカメラを必要とします。たとえば、創薬および開発において、ハイスループットスクリーニングは、潜在的な治療薬に対する細胞応答を分析するための堅牢なイメージングシステムに依存しており、そこでCCD顕微鏡カメラが不可欠です。このセグメントのリーダーシップは、長時間の露出時間中に熱ノイズを最小限に抑える冷却CCD顕微鏡カメラの需要によってさらに強化されており、大幅な劣化なしに微弱な蛍光信号を検出するために不可欠です。Oxford Instruments AndorやHamamatsu Photonicsのような主要プレイヤーは、ディープクーリング、大型センサーフォーマット、動的な生物学的プロセス向けの高速フレームレートなどの機能に焦点を当て、要求の厳しいライフサイエンスアプリケーション向けに特別に調整されたカメラの開発に多額の投資を行っています。CMOS技術が勢いを増しているデジタルカメラ市場全体が急速に進化している一方で、ライフサイエンス研究市場の特定の要件は、低光量および定量的イメージングの重要なシナリオでの実績のあるパフォーマンスにより、CCDに有利に働くことがよくあります。光学遺伝学や超解像顕微鏡などの分野を含む生物学的研究における継続的なイノベーションは、ライフサイエンス研究市場がCCD顕微鏡カメラ市場の成長とイノベーションの主要なエンジンであり続けることを保証します。

CCD顕微鏡カメラ市場の軌跡は、主に技術的進歩とアプリケーション需要の増加の融合によって形成されています。重要なドライバーは、さまざまな科学分野における研究開発への投資の増加です。たとえば、ライフサイエンスにおける世界的なR&D支出は一貫して増加しており、予測される増加が高性能イメージングツールの需要を牽引しています。これは、高度なCCDカメラが、低光量蛍光イメージングの比類のない感度を提供するライフサイエンス研究市場に直接影響します。センサーノイズを大幅に低減する冷却CCD顕微鏡カメラの開発は、これらのアプリケーションにとって不可欠であり、長時間の露出と微弱な信号の検出を可能にします。さらに、臨床診断市場における正確かつ迅速な診断の必要性の高まりが重要な要因です。病院および診断研究所は、高解像度のスライドスキャンとリモート分析のためにCCDカメラを統合するデジタル病理学ソリューションをますます採用しており、診断精度とターンアラウンドタイムを向上させています。最大20 MP、さらには20 MPを超える機能を提供するカメラによるピクセル解像度の継続的な改善は、研究者および臨床医に、より詳細な画像を提供し、分析と解釈を強化します。もう1つの顕著なドライバーは、特に半導体検査市場における産業品質管理および検査における応用範囲の拡大です。製造業者は、ウェーハおよびコンポーネント上の微細な欠陥を検出するために極めて精密なイメージングを必要とし、CCDセンサーの高い量子効率と均一性が他のイメージング技術よりも利点を提供します。USB 3.0およびGigabit Ethernetなどのデータ転送インターフェイスの進歩により、高速画像取得とリアルタイム処理が可能になり、動的なプロセスにおける高速イメージングの需要が高まっています。CMOSイメージセンサー市場の台頭が代替の競争相手として存在している一方で、CCDカメラは、卓越した画像忠実度と正確な光測定を必要とするアプリケーションで引き続き繁栄しています。これらのドライバーは、CCD顕微鏡カメラ市場を collectively 前進させ、ますます厳格なイメージング要件を満たすために、カメラ設計とソフトウェア統合におけるイノベーションを促進します。

CCD顕微鏡カメラ市場の競争環境は、製品イノベーション、戦略的パートナーシップ、およびグローバルな販売ネットワークを通じて市場シェアを争う、いくつかの専門メーカーと多様なテクノロジーコングロマリットの存在を特徴としています。これらの企業は、ライフサイエンス研究、臨床診断、産業検査などの特定のアプリケーションセグメントに合わせて、さまざまな解像度、センサータイプ、冷却技術、ソフトウェア機能を提供するカメラを提供することで差別化を図っています。

CCD顕微鏡カメラ市場における最近のイノベーションと戦略的な動きは、パフォーマンスの向上、統合の強化、および多様な分野における適用範囲の拡大に向けた継続的な推進を反映しています。

顕微鏡市場ソフトウェアスイートと直接統合されることが多くなっています。ライフサイエンス研究市場のワークフローを大幅に効率化しました。光学部品市場ソリューションプロバイダーとの間で戦略的パートナーシップが発表され、優れた光学性能と収差の低減を備えた統合イメージングシステムを共同開発することを目指しています。科学カメラ市場技術におけるイノベーションにより、より広範なスペクトル感度を持つCCDカメラがリリースされ、特定の生物学的および材料特性評価研究のために近赤外領域へのイメージング機能が拡張されました。グローバルCCD顕微鏡カメラ市場は、地域経済状況、研究資金、産業開発、医療インフラの影響を受けて、主要な地理的地域全体で多様な成長ダイナミクスと採用率を示しています。各地域は独自の需要ドライバーと競争環境を提示しています。

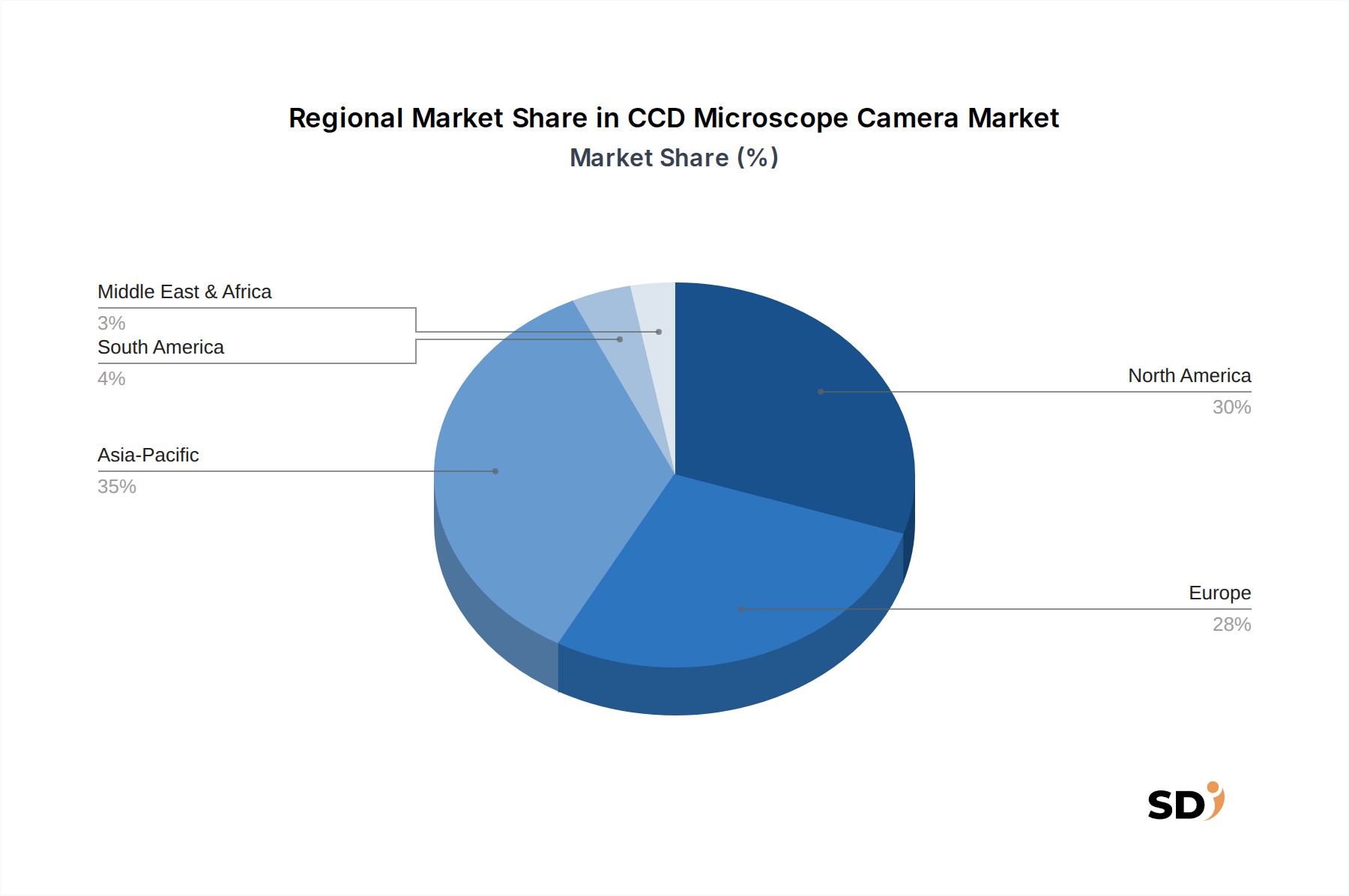

北米:この地域は、ライフサイエンスにおける研究開発への強力な資金提供、確立されたバイオテクノロジーおよび製薬業界、主要な学術および研究機関の存在により、CCD顕微鏡カメラ市場でかなりの収益シェアを占めています。特に米国は、臨床診断と画期的な科学研究の両方で高度なイメージング技術の採用をリードしています。ここでの主要な需要ドライバーは、バイオイメージング技術における継続的なイノベーションと、実験室における定量的イメージングの高い需要です。北米の分析機器市場は成熟していますが、機器のアップグレードに一貫して投資しています。

ヨーロッパ:ヨーロッパは、科学研究への強力な政府支援、高度な医療システム、著名な製薬会社の高い集中度によって特徴付けられる、もう1つの substantial な市場を表しています。ドイツ、英国、フランスなどの国々は、顕微鏡およびイメージング技術の採用の最前線にあります。主要な需要ドライバーは、臨床病理学、学術研究、製造業における品質管理におけるCCDカメラの応用増加です。この地域は、確立された研究ハブと新興研究ハブの両方からの安定した需要により、バランスの取れた成長プロファイルを示しています。

アジア太平洋(APAC):CCD顕微鏡カメラ市場で最も急速に成長する地域になると予想されるAPACの拡大は、研究インフラへの投資の急増、製薬およびバイオテクノロジー産業の急増、中国、日本、韓国などの国々における半導体検査市場からの需要の増加によって後押しされています。インドおよびASEAN諸国も、医療設備の改善と科学教育および研究を促進するための政府イニシアチブの増加により、大きく貢献しています。主要な需要ドライバーは、急速な産業化、拡大する学術研究、および製造における精密な品質管理の必要性の高まり、および臨床診断市場の拡大です。

中東・アフリカ(MEA)および南米:これらの地域は現在、より小さいシェアを占めていますが、予測期間中に substantial な成長を示すと予想されています。この成長は主に、経済状況の改善、医療インフラへの投資の増加、および新しい研究施設の設立によって推進されています。主要な需要ドライバーには、診断能力の近代化と科学研究能力の強化に向けた取り組みが含まれており、これらはしばしば国際協力と政府のイニシアチブによってサポートされています。低いベースから始まりますが、高度なイメージング技術への認識とアクセシビリティの向上は、これらの市場を前進させています。

CCD顕微鏡カメラ市場のサプライチェーンは複雑であり、特殊なコンポーネントメーカーのグローバルネットワークと洗練された組み立てプロセスに依存しています。川上の依存関係には、CCDイメージセンサーのコアを形成する高純度シリコンウェーハの調達が含まれます。これらのシリコンウェーハの入手可能性と価格変動は、CCD顕微鏡カメラ市場とより広範なCMOSイメージセンサー市場の両方にとって基本的であるため、critical です。過去の半導体不足の期間は、このサプライの混乱に対するカメラ生産の脆弱性を示しています。その他の必須の原材料およびコンポーネントには、反射防止および特定のスペクトルフィルタリングのためのユニークなコーティングを必要とする特殊な光学ガラス(レンズ用)、アナログ-デジタルコンバーター(ADC)、デジタル信号プロセッサー(DSP)、メモリモジュールなどの電子コンポーネント、冷却CCDカメラ用の冷却要素(ペルチェデバイスなど)、および頑丈なハウジング材料(通常はアルミニウム合金またはステンレス鋼)が含まれます。これらの入力の価格動向は変動する可能性があります。たとえば、一部の光学コーティングに使用される希土類元素は、価格の変動を経験しており、製造コストに影響を与えています。調達リスクには、特定の金属および鉱物の供給に影響を与える地政学的緊張、および少数の特殊コンポーネントサプライヤーへの依存も含まれます。光学部品市場は、画像品質に不可欠なレンズ、フィルター、プリズムを提供することで、重要な役割を果たしています。さらに、製造のグローバル化された性質は、パンデミックや主要な貿易紛争中に経験されたもののような物流の混乱が、CCD顕微鏡カメラメーカーのリードタイムと全体的な生産コストに significant に影響を与える可能性があることを意味します。多様な調達戦略と戦略的な在庫保有を含む効果的なサプライチェーン管理は、これらのリスクを軽減し、CCD顕微鏡カメラ市場内での安定した生産を確保するために paramount です。

CCD顕微鏡カメラ市場は、製品の安全性、品質、環境への影響、および医療機器の分類を規制する国際的および地域的な規制、基準、およびポリシーの包括的なフレームワーク内で運営されています。これらの規制は、デバイスがパフォーマンスベンチマークを満たし、エンドユーザーを保護することを保証します。ヨーロッパのような主要市場では、EUの健康、安全、環境保護基準への適合を示すCEマーキングが必須です。これには、電子製品の材料組成とライフサイクル終了後の廃棄物を規定する有害物質規制(RoHS)および電気電子機器廃棄物(WEEE)指令への準拠が含まれることがよくあります。特に診断イメージングを目的とした臨床診断市場で使用されるカメラには、より厳格な規制が適用されます。米国では、食品医薬品局(FDA)は、特定のデジタル病理学カメラを医療機器として分類し、21 CFR Part 820(品質システム規制)および市販前クリアランスまたは承認を含むFDAの医療機器規制への準拠を必要とします。他の地域、例えば2021年に完全に適用されたヨーロッパの医療機器規制(MDR)には、臨床的証拠と市販後監視に関するメーカーへのより厳格な要件が課せられているなど、同様の医療機器規制が存在します。品質管理システムのためのISO 9001や医療機器のためのISO 13485などのISO標準は、品質と規制遵守へのコミットメントを示すためにメーカーによって広く採用されています。最近の政策変更、特にデータプライバシー(例:ヨーロッパのGDPR)に対する監視の強化は、特に患者識別可能な臨床画像をキャプチャするために使用されるカメラに間接的に影響を与え、安全なデータ処理および転送プロトコルを必要とします。デュアルユース技術を規制する輸出管理規制も、高度な科学カメラの国際貿易に影響を与える可能性があります。これらの多様で進化する規制環境への準拠は、製造に複雑さとコストを追加しますが、市場アクセスとCCD顕微鏡カメラ市場内でのユーザーの信頼構築に不可欠です。

日本のCCD顕微鏡カメラ市場は、その成熟した産業基盤、高度な科学技術への投資、および厳格な品質基準へのコミットメントにより、グローバル市場において重要な位置を占めています。日本の経済は、技術革新と高品質な製造業を特徴としており、CCD顕微鏡カメラのような高度な機器の需要を支えています。市場規模については、具体的な公式な数値は入手困難ですが、ライフサイエンス研究、臨床診断、および半導体産業における継続的な需要を考慮すると、数十億ドル規模と推定されます。特に、日本のライフサイエンス研究分野は、世界をリードする製薬会社やバイオテクノロジー企業が存在し、先端的な研究開発活動が活発に行われていることから、高性能なイメージングソリューションへの需要が高いと推測されます。また、日本の製造業、特にエレクトロニクス分野における精密な品質管理と検査の必要性も、CCD顕微鏡カメラの需要を牽引する要因となっています。国内では、Olympus Corporation、Nikon Corporation、Hamamatsu Photonicsといった日本の大手企業が、長年にわたる光学技術とセンサー技術の専門知識を活かして、市場で支配的な地位を築いています。これらの企業は、研究機関や産業界の特定のニーズに応える革新的な製品を継続的に開発しています。特にHamamatsu Photonicsは、光センサー技術におけるグローバルリーダーであり、そのCCDセンサーは高性能顕微鏡カメラに不可欠な要素となっています。規制の観点からは、日本国内の機器は、光学機器や電子機器に関するJIS(日本産業規格)などの国内規格に準拠する必要があります。医療分野で使用されるカメラは、医薬品医療機器等法(薬機法)の対象となり、安全基準と有効性を満たす必要があります。消費者行動パターンとしては、日本市場は品質、信頼性、および継続的な技術サポートを重視する傾向があります。研究者や産業ユーザーは、長期的なパフォーマンスと精度を保証する製品に投資することを好みます。流通チャネルは、専門の代理店、直販、および大手メーカーが運営するオンラインプラットフォームを通じて多様化しています。CAD顕微鏡カメラの最新の解像度向上、低ノイズ化、および高速データ転送といった技術革新は、日本の市場における競争力を維持するために不可欠です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査方法論は、一次調査に重点を置いており、データ収集努力の70〜80%を占めています。このアプローチには、CCD顕微鏡カメラのバリューチェーン全体にわたるオピニオンリーダー、業界専門家、およびステークホルダーへの広範な質的および量的インタビューが含まれます。これらの詳細な議論は、直接的な洞察の収集、二次データの検証、市場のダイナミクス、技術的進歩、競争環境、および将来の成長軌道を理解するために不可欠です。

一次調査の参加者は以下の通りです。

インタビュー対象の特定のステークホルダー:

インタビュー対象の主要企業タイプ:

インタビューは世界中で実施され、北米、ヨーロッパ、アジア太平洋、その他の主要地域にまたがり、多様な視点と地域市場のニュアンスを捉えます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発ディレクター(イメージング部門) | 30% |

| 顕微鏡コアファシリティ責任者 | 25% |

| プロダクトマネージャー(科学カメラ) | 25% |

| シニア調達アナリスト(科学機器) | 20% |

| Company Type | Representation (%) |

|---|---|

| CCDセンサーメーカー | 15% |

| 顕微鏡カメラメーカー | 30% |

| OEM顕微鏡システムメーカー | 25% |

| 科学・実験機器販売業者 | 20% |

| 先進イメージングソフトウェアプロバイダー | 10% |

当社の調査の残りの20〜30%は、包括的な二次調査と厳格な業界ベンチマーキングに費やされています。この段階では、公開データ、業界レポート、企業 filings、および専有データベースの綿密なレビューを含み、市場の堅牢な基盤理解を構築します。当社の二次調査ソースには以下が含まれます。

当社は、オリジナリティと偏りのない分析を確保するために、他の市場調査ウェブサイトからのデータを厳密に除外しています。この段階では、詳細な競合分析、技術トレンド評価、特許分析、およびバリューチェーンマッピングも含まれ、一次調査の結果を文脈化します。

当社の市場規模推定フレームワークは、トップダウンおよびボトムアップの両方の方法論を統合し、その後、マルチレベルのデータトライアングル化を経て、高い精度と信頼性を確保します。トップダウンアプローチには、マクロ経済指標と業界トレンドから市場全体の規模を推定し、それをCCD顕微鏡カメラ市場にセグメント化することが含まれます。

ボトムアップアプローチは、特定のミクロレベルの変数を考慮して市場規模を集計します。

これらの推定値は、一次インタビュー、二次ソース、および当社の内部分析モデルからの結果を比較することにより、マルチレベルのデータトライアングル化を使用して検証および調整されます。市場は、カメラタイプ、センサータイプ、解像度、イメージングモード、アプリケーション、エンドユーザー、および地理的地域(北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋)のすべての定義されたパラメータにわたって綿密にセグメント化され、2026年から2034年までの詳細で実行可能な予測を提供します。

データ精度と分析の厳密さの最高水準を維持することは最優先事項です。当社は85〜90%の推定データ精度を保証します。当社の品質管理プロセスには以下が含まれます。

特定の最近の製品発売については詳述されていませんが、市場はセンサー技術において継続的なイノベーションを経験しています。Hamamatsu PhotonicsやTeledyne Photometricsのようなメーカーは、イメージング性能向上のために解像度の向上とノイズ低減に注力しています。

市場は一般的な電子機器の安全および品質基準の対象となります。特定の医療または診断用途では、Olympus CorporationやZEISSのような主要プレイヤーは、関連する医療機器規制を遵守する必要があります。

特殊なCCDセンサー、光学素子、高度な画像プロセッサの調達は、重要なサプライチェーンの考慮事項となります。これらのコンポーネントのグローバルな入手可能性と信頼性は、JenoptikやBasler AGのようなメーカーにとって重要な要因です。

エンドユーザーは、さまざまなイメージングモードにおいて、高感度、高解像度、および統合能力を優先します。5-10 MPから20 MP超までの特定の解像度に対する需要は、研究および産業検査タスクの複雑さによって牽引されています。

主な用途は、ライフサイエンス研究、臨床診断、材料科学です。大学・研究機関は、モノクロおよびカラーCCD顕微鏡カメラの両方を利用する重要なエンドユーザーグループを構成しています。

この市場への投資は、ベンチャーキャピタルラウンドを通じたものではなく、通常は確立された企業による内部R&Dです。Nikon CorporationやLeica Microsystemsのような企業は、イメージングソリューションの強化のために継続的にリソースを割り当てており、2034年までに市場の予測CAGR 9%に貢献しています。