1. CAN-BusデバイスIoTゲートウェイ市場でリードしている地域とその理由は?

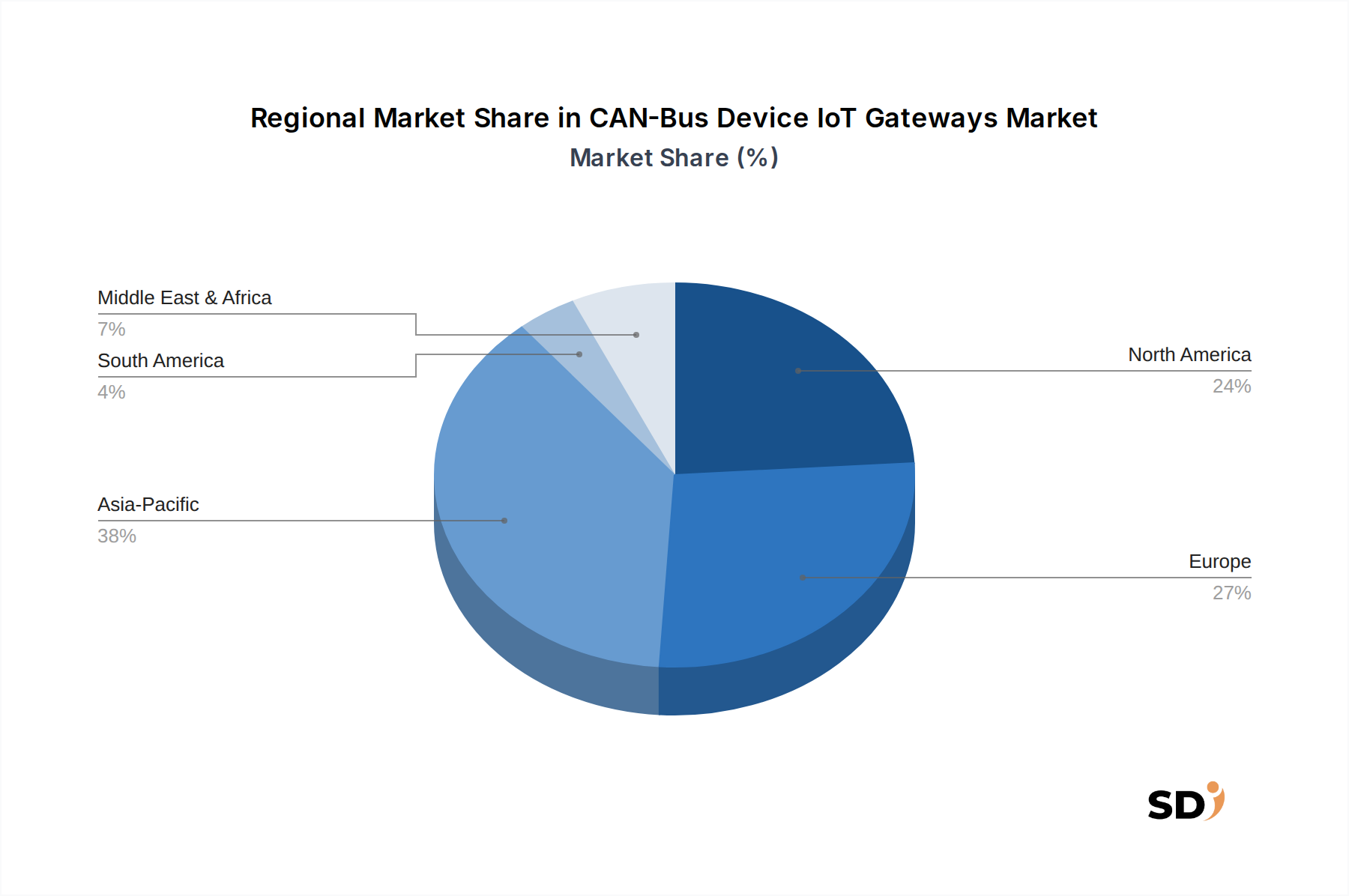

アジア太平洋地域がCAN-BusデバイスIoTゲートウェイ市場で最大のシェアを占めており、推定38%に達しています。これは、中国、インド、日本などの国々における広範な産業製造基盤、急速なIoT導入、および自動車セクターの著しい成長によって牽引されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

CAN-BusデバイスIoTゲートウェイ

CAN-BusデバイスIoTゲートウェイSenior Research Analyst

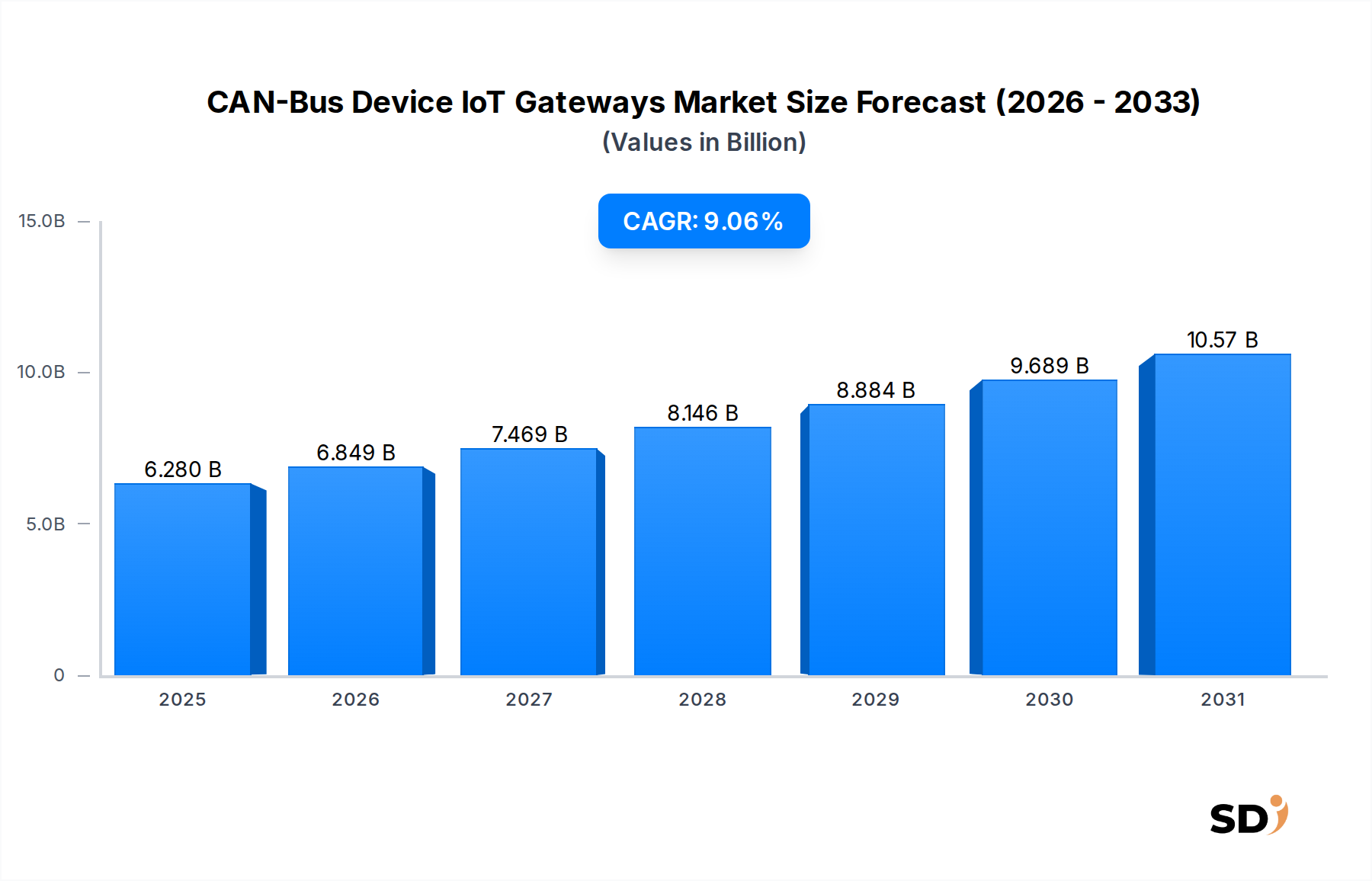

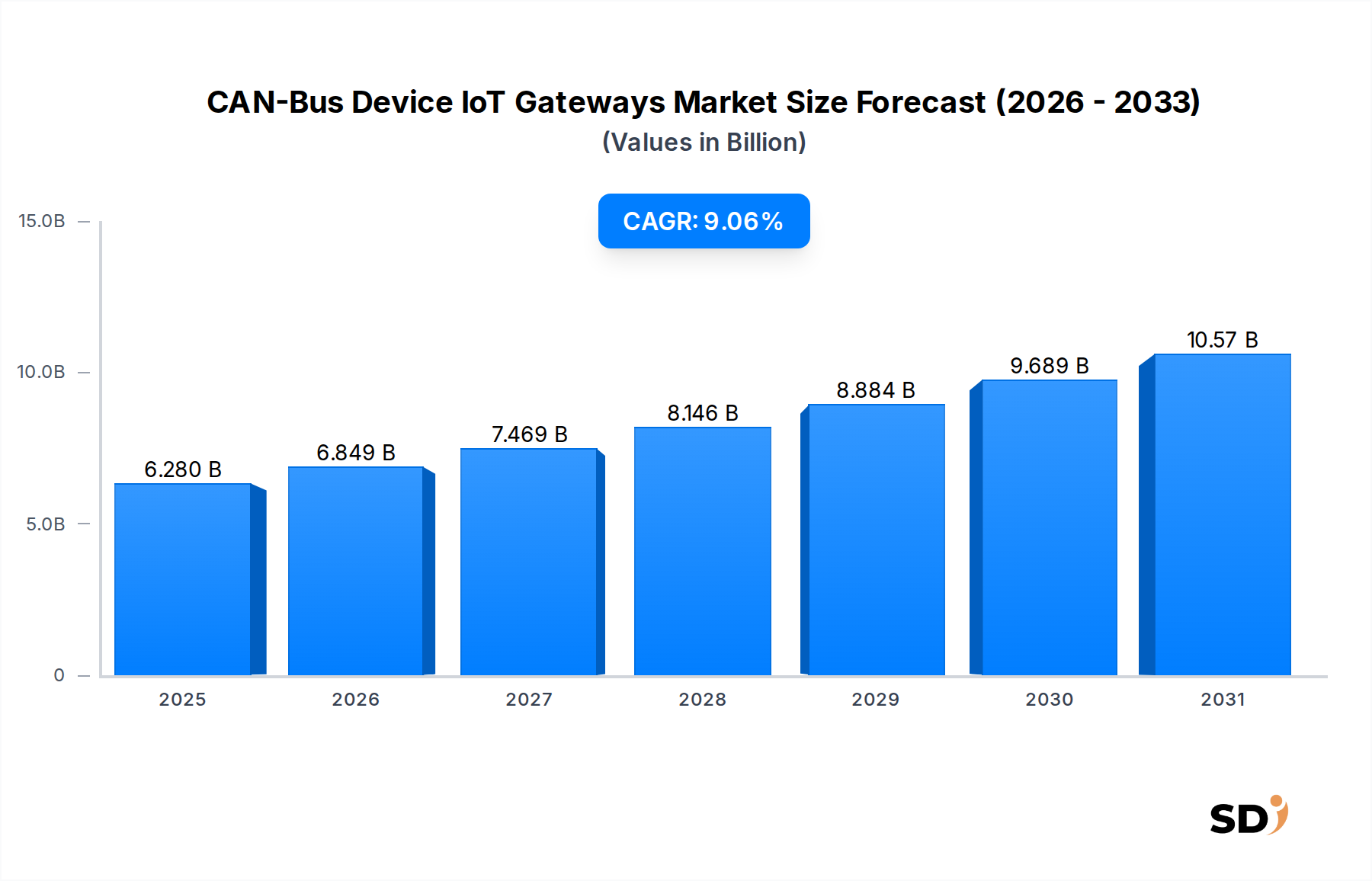

CAN-BusデバイスIoTゲートウェイ市場は、2025年に62.8億米ドルと評価され、2033年まで9.06%の複合年間成長率(CAGR)で大幅に拡大すると予測されています。この成長軌道は、産業製造および自動車・輸送といったミッションクリティカルな分野へのIoT技術の統合拡大によって牽引されています。コントローラーエリアネットワーク(CAN)プロトコルの固有の堅牢性と信頼性は、従来のイーサネットまたはワイヤレスプロトコルが不調に終わる可能性のある過酷な動作環境でのセンサーおよび制御データの伝送に不可欠です。

エッジでのリアルタイムデータ取得および分析への需要は、CAN-BusデバイスIoTゲートウェイ市場の主要な触媒です。これらのゲートウェイは、CANデータをクラウドプラットフォームまたはオンプレミスシステムに適したIPベースのプロトコルに変換する重要な仲介者として機能し、オペレーショナルテクノロジー(OT)と情報テクノロジー(IT)のインフラストラクチャを橋渡しします。マクロ的な追い風には、インダストリー4.0イニシアチブ、スマートファクトリー展開、電気自動車(EV)および自動運転システムの急速な拡大への世界的な推進があり、これらはすべて効率的で安全な車載または機械内通信に大きく依存しています。IoTと高度な分析の収束は、CAN-Busゲートウェイが単なるデータコンジットではなく、予知保全、運用効率、および新しいサービスモデルの重要なイネーブラーとなる堅牢なエコシステムを創造します。

さらに、現代の産業機械および自動車エレクトロニクスの複雑化は、高度なデータ管理ソリューションを必要としています。CAN-Bus IoTゲートウェイは、貴重な運用上の洞察を抽出するために必要なインターフェースを提供し、プロアクティブな意思決定と最適化を可能にします。インダストリアルIoTゲートウェイ市場が成熟するにつれて、焦点は、データを事前処理し、レイテンシーを削減し、ソースでのサイバーセキュリティを強化できる埋め込み型エッジコンピューティング市場機能を持つ、よりインテリジェントなゲートウェイへと移行しています。この進化は、ロボット制御や衝突回避システムのような超低レイテンシーを必要とするアプリケーションにとって不可欠です。シームレスなIoTコネクティビティ市場ソリューションへの普及したニーズは、これらの特殊なゲートウェイの基盤的な役割をさらに強化し、世界中の幅広い接続された運用を支えています。市場では、ゲートウェイをより強力でコンパクトにする組み込みシステム市場におけるイノベーションも見られます。

ハードウェアセグメント、特にコンポーネントカテゴリ内は、CAN-BusデバイスIoTゲートウェイ市場を牽引する支配的な勢力として特定されています。このセグメントは、マイクロコントローラー、トランシーバー、プロセッサー、メモリ、および堅牢な運用に必要な様々な接続モジュールを含む、物理的なデバイス自体を網羅しています。ハードウェアの優位性は、その基盤的な役割に起因しています。洗練された信頼性の高い物理ゲートウェイユニットなしでは、ソフトウェアおよびサービスコンポーネントは機能できません。これらのハードウェアプラットフォームは、極端な温度、振動、および電磁干渉を含む過酷な産業条件に耐えるように設計されており、製造プラント、重機、および多様な自動車テレマティクス市場アプリケーションでの展開に不可欠な特性です。

ハードウェアセグメントの主要プレイヤーは、エッジコンピューティング市場機能を促進するために、より高度な機能をゲートウェイユニットに直接統合するために継続的に革新しています。これには、エッジコンピューティング市場機能を促進するためのより高い処理能力、データ暗号化および認証のための強化されたセキュリティモジュール、そしてCAN以外の様々な産業バス(Modbus、Profibus、Ethernet/IPなど)とインターフェースするためのマルチプロトコルサポートが含まれます。ますます強力で汎用性の高いハードウェアへの需要は、接続されたCAN-Busデバイスによって生成されるデータ量と速度の増加によって牽引されており、クラウドへの送信時に過剰な帯域幅消費とレイテンシーを回避するために、かなりのオンボード処理が必要です。HMSインダストリアルネットワークス、Moxa Technologies、ICP DASのような企業は、特定の産業および自動車のユースケース向けに設計された、堅牢なハードウェアソリューションの範囲を提供しており、この分野で著名です。

ハードウェアセグメントの優位性は、これらのゲートウェイのコア処理ユニットを形成するマイクロコントローラー市場技術の継続的な進歩によってさらに強化されています。マイクロコントローラーの小型化、エネルギー効率の向上、および計算能力の向上により、よりコンパクトで強力なゲートウェイ設計が可能になります。これにより、スペースが限られた環境への統合が可能になり、モバイルまたはリモートアプリケーションのバッテリー寿命が延長されます。さらに、CAN-Bus通信の特殊な性質は、信頼性の高いデータ整合性とタイミングを保証するために専用のハードウェアトランシーバーとコントローラーを要求し、これらのゲートウェイを汎用IoTデバイスと区別します。

ソフトウェアとサービスはIoTの真の価値を引き出すために重要ですが、ハードウェアの有形で耐久性のある性質と、それが表すかなりの初期投資は、通常、市場収益の最大のシェアを占めます。産業用ハードウェアのライフサイクルも、しばしば長年にわたるため、そのかなりの市場プレゼンスに貢献しています。市場が進化するにつれて、モジュール性、展開の容易さ、および多様な運用環境をサポートするためのワイヤレスコネクティビティ市場オプションの統合の拡大に焦点を当てた、ハードウェア設計における継続的なイノベーションを期待しています。このセグメントのシェアは、インダストリアルIoTゲートウェイ市場および高度なデータ取得システム市場の処理ニーズをサポートするインテリジェントハードウェアへの重点がますます高まっているものの、支配的であると予想されます。

ドライバー:

制約:

CAN-BusデバイスIoTゲートウェイ市場は、特殊なハードウェアメーカーからより広範な産業オートメーションソリューションプロバイダーまで、多様なプレーヤーによって特徴付けられ、イノベーション、戦略的パートナーシップ、および堅牢な製品提供を通じて市場シェアを獲得するために競合しています。競争環境は、オペレーショナルテクノロジー(OT)と情報テクノロジー(IT)のギャップを橋渡しできる、信頼性が高く、安全で、高性能なソリューションを提供することに集中的に焦点を当てています。

CAN-BusデバイスIoTゲートウェイ市場における最近の進歩は、産業および自動車セクターの進化する要求を満たすために、接続性、セキュリティ、およびエッジインテリジェンスの強化に強く焦点を当てています。

CAN-BusデバイスIoTゲートウェイ市場は、産業化レベル、自動車セクターの成熟度、およびIoTインフラストラクチャの開発に影響された、様々な地理的地域で多様な成長パターンと採用率を示しています。正確な地域CAGRは利用できませんが、比較分析により明確な市場ダイナミクスが明らかになります。

アジア太平洋地域は、CAN-BusデバイスIoTゲートウェイ市場で最速成長地域になる見込みです。中国、インド、日本、韓国のような国々は、産業製造、自動車生産(EVへの大きな推進を含む)、およびスマートシティイニシアチブで急速な拡大を経験しています。巨大な製造基盤と、デジタル変革およびインダストリー4.0への政府支援が組み合わさることで、レガシー機器を最新のIoTプラットフォームと統合するためのCAN-Bus IoTゲートウェイへの相当な需要が促進されています。農業や物流のような多様なセクターでのIoTコネクティビティ市場ソリューションの展開増加も、この成長を促進しています。この地域の技術革新への注力と競争力のある製造コストも、インダストリアルIoTゲートウェイ市場の様々な側面における市場リーダーシップに貢献しています。

北米は、成熟しているが継続的に進化している市場を表し、かなりの収益シェアを保持しています。特に米国は、高度な産業基盤、堅牢な自動車セクター、およびIoTとエッジコンピューティング市場技術の早期採用により、強い採用率を示しています。ここでの需要は、運用効率、予知保全、および重要インフラストラクチャおよび高価値製造におけるサイバーセキュリティの必要性によって推進されています。スマートファクトリーおよび自動運転車研究への投資は、高度なデータ処理およびセキュリティ機能を備えた洗練されたCAN-BusデバイスIoTゲートウェイの採用を促進します。カナダとメキシコも、特に自動車製造と国境を越えた物流において貢献しています。

ヨーロッパは、CAN-BusデバイスIoTゲートウェイ市場のもう一つの主要な貢献者であり、高品質エンジニアリング、厳格な産業基準、および成熟した自動車産業(特にドイツ、フランス、イタリア)への強い重点を特徴としています。インダストリー4.0への地域的なコミットメントと、組み込みシステムおよび持続可能な輸送におけるかなりの研究開発は、信頼性の高いCAN-Bus IoTゲートウェイへの安定した需要を促進します。車両の安全性と環境監視を促進する規制も、自動車テレマティクス市場でのこれらのデバイスの統合を奨励しています。ヨーロッパは一般的に、産業オートメーション市場における複雑で高信頼性のシステム採用でリードしています。

中東・アフリカおよび南米は新興市場であり、段階的ではあるが着実な成長を示しています。中東では、スマートシティ、石油・ガスインフラ、および多様化された産業基盤への投資が新たな機会を生み出しています。南米は、ブラジルやアルゼンチンなどの国々で、農業、鉱業、および特定の製造セクターでの採用が増加しており、運用可視性と効率の向上の必要性によって推進されています。これらの地域はしばしば費用対効果の高い堅牢なソリューションを優先し、CAN-Bus技術の耐久性のある性質が既存の機器との統合およびデータ取得システム市場の範囲拡大に魅力的であることを示しています。全体的な市場シェアは小さいですが、これらの地域は、産業およびデジタルインフラストラクチャが成熟するにつれて、かなりの将来の成長の可能性を表しています。

CAN-BusデバイスIoTゲートウェイ市場における投資および資金調達活動は、産業デジタル化とコネクテッド輸送におけるアプリケーションの拡大に牽引され、過去2〜3年間で持続的な関心を集めています。ベンチャーキャピタルファームおよび戦略的投資家は、特に高度なエッジコンピューティング市場機能を統合する、特殊で堅牢で安全なゲートウェイソリューションを提供する企業をますますターゲットにしています。

主要なトレンドは、CANデータを変換するだけでなく、リアルタイム分析を実行し、ローカライズされた制御アクションを実行できるインテリジェントゲートウェイを開発する企業への強い注力を示しています。これは、インダストリアルIoTゲートウェイ市場の分散型処理への広範なシフトを反映しています。高パフォーマンスのマイクロコントローラー市場ユニットおよび高度なセキュリティ要素を組み込んだ、目的特化型ハードウェアを専門とするスタートアップ向けの資金調達ラウンドが観察されています。例えば、産業展開向けのセキュアブートメカニズムおよびハードウェアレベルの暗号化に焦点を当てた企業は、かなりのシードおよびシリーズA資金を調達しており、市場のサイバーセキュリティへの重点を強調しています。

確立された産業オートメーション大手と革新的なゲートウェイ開発者との間の戦略的パートナーシップも一般的です。これらの協力はしばしば、CAN-Busゲートウェイ技術をより広範なIoTコネクティビティ市場プラットフォームに統合し、顧客向けのエンドツーエンドソリューションを強化することを目的としています。買収は、一般的に、ニッチな技術、知的財産、または自動車診断または特殊産業プロトコルなどの分野での製品ポートフォリオを拡大するためのアクセスを得るために、より大きなプレーヤーが小規模で特殊な企業を吸収することを含みます。例えば、グローバルな産業通信会社が、重要インフラストラクチャ向けの組み込みシステム市場の安全な開発企業を買収し、暗黙的にCAN-Busゲートウェイ提供を強化しました。

最も多くの資本を集めているサブセグメントには、電気自動車および自動運転車との関連で、高帯域幅および超信頼性のCAN-FDゲートウェイが不可欠な自動車テレマティクス市場の増大するニーズに対応するものが含まれます。同様に、産業オートメーション市場、特に鉱業、石油・ガス、重工業などの過酷な環境でのアプリケーションは、堅牢化され認定されたゲートウェイソリューションに重点が置かれており、投資の磁石であり続けています。産業全体での継続的なデジタル変革は、CAN-BusデバイスIoTゲートウェイが提供する基本的なイネーブル技術に対する投資家の関心を保証します。

CAN-BusデバイスIoTゲートウェイ市場における価格設定ダイナミクスは、コンポーネントコスト、技術的洗練度、競争の激しさ、および特定の最終用途アプリケーションを含む、様々な要因の収束によって影響されます。基本的なCAN-BusからIPゲートウェイの平均販売価格(ASP)は、競争の激化とサプライチェーンの最適化、特に大量の標準製品において、過去数年間で徐々に低下しています。しかし、高度なエッジコンピューティング市場機能または特殊な認証を備えた、よりハイエンドで堅牢でインテリジェントなゲートウェイは、プレミアム価格を要求します。

バリューチェーン全体での利益構造は大幅に異なります。ハードウェアメーカーは、特に、より優れた信頼性とパフォーマンスを提供する独自設計および特殊な産業グレード製品に対して、通常、中〜高の総利益率で運営しています。これらの利益は、堅牢なハードウェア、高度なマイクロコントローラー市場統合、および厳格な業界基準への準拠におけるかなりの研究開発投資をカバーするために不可欠です。しかし、原材料価格の変動、特に半導体および特殊電子部品の価格変動は、収益性に影響を与える可能性があり、コスト圧力を生み出します。

主要なコストレバーには、オンボード処理ユニット、メモリ、通信モジュール(例:Wi-Fi、セルラー、イーサネット)、および過酷な環境向けに設計されたエンクロージャーのコストが含まれます。組み込みオペレーティングシステム、セキュリティ機能、およびプロトコル変換のソフトウェア開発コストも大きく貢献しています。市場でインテリジェントゲートウェイの増加が見られるにつれて、AI/ML機能および高度なセキュリティ機能の統合は、材料費(BOM)および開発費用を増加させ、インダストリアルIoTゲートウェイ市場内のこれらの高度なソリューションのより高いASPを正当化します。

特にアジアのメーカーの増加がコスト効率の高いソリューションを提供していることから、競争の激しさは、標準製品の価格に下落圧力をかけています。これを相殺するために、確立されたプレイヤーは、優れた製品信頼性、広範なサポート、包括的なソフトウェアエコシステム、および自動車テレマティクス市場または産業オートメーション市場のニッチアプリケーションの専門化を通じて差別化を図っています。さらに、総所有コスト(TCO)は、初期購入価格を超えて、展開、保守、および潜在的なダウンタイムコストを含む、エンドユーザーにとって重要な考慮事項です。堅牢で長寿命の製品を最小限のメンテナンス要件で提供するゲートウェイプロバイダーは、より良い価格を要求できます。IoTコネクティビティ市場の継続的な進化は、新しい通信標準が統合されるにつれて価格設定を形成しますが、投資を必要とするだけでなく、新しい価値提案の機会も提供します。

日本のCAN-BusデバイスIoTゲートウェイ市場は、その先進的な産業基盤と自動車産業における高度な技術導入により、着実に成長しています。市場規模は、インダストリー4.0の推進、スマートファクトリーへの投資、および電動化・自動運転技術の進展により、今後数年間で拡大すると予測されています。特に、日本は製造業の自動化と効率化を重視しており、既存のCAN-Busベースの産業機器と最新のIoTプラットフォームを連携させるためのゲートウェイソリューションへの需要は引き続き堅調です。自動車分野では、EVおよびADAS(先進運転支援システム)の普及に伴い、車載ネットワークからのデータ収集・分析の必要性が高まっています。

日本国内の主要なプレーヤーとしては、産業用通信ソリューションを提供するHMSインダストリアルネットワークス(日本法人あり)、産業用オートメーション機器で知られるMoxa Technologies(日本法人あり)、そして産業用通信製品を扱うBueno Electricなどが挙げられます。また、鉄道通信や組み込みシステムで強みを持つduagonも、日本市場で特殊なソリューションを提供しています。これらの企業は、日本の厳格な品質基準と、信頼性・安全性を重視する顧客ニーズに応える製品を提供しています。

日本市場における規制や基準としては、産業機器の安全性を保証するJIS(日本産業規格)や、電気用品安全法(PSE)などが関連する可能性があります。特にIoTゲートウェイが産業用電源や電気回路に接続される場合、これらの安全基準への準拠が求められます。また、自動車分野では、車載CAN通信に関する国際規格(ISO 11898など)や、国内の自動車メーカーが定める独自の通信仕様や品質要件が重要となります。サイバーセキュリティに関するガイドラインも、IoTデバイスの普及に伴い、ますます重要視されています。

流通チャネルにおいては、産業機器専門の代理店やシステムインテグレーターが主要な役割を担っています。これらのチャネルは、顧客の特定の要件に応じたカスタマイズや技術サポートを提供します。消費者の行動パターンとしては、日本の企業は初期投資コストだけでなく、長期的な信頼性、保守性、およびサプライヤーとの関係性を重視する傾向があります。IoTゲートウェイの導入においても、初期コストの高さよりも、システムの安定稼働、データセキュリティ、および導入後のサポート体制が、意思決定の重要な要素となります。また、少子高齢化による労働力不足を背景に、省力化・自動化に貢献するソリューションへの関心は高く、IoTゲートウェイもその一環として導入が進む可能性があります。

市場規模に関する具体的な金額は公開されていませんが、産業用IoT市場全体が数千億円規模と推定されており、CAN-Busゲートウェイはその中でも重要な構成要素です。例えば、日本国内の産業用IoT市場は、2025年までに数千億円規模に達すると推定されており、その成長率はCAGR 10%以上と予測されています。この成長は、製造業のDX(デジタルトランスフォーメーション)推進によって牽引されています。自動車産業においては、次世代自動車の開発競争が激化しており、高度な車載通信システムを支えるCAN-Busゲートウェイの需要も増加しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.06% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、市場分析の礎をなし、総調査努力の70〜80%を占めます。この段階では、CAN-BusデバイスIoTゲートウェイ市場のバリューチェーン全体にわたる主要なステークホルダーとの広範で詳細なインタビューとディスカッションが行われます。目的は、一次的な定性的および定量的洞察を収集し、二次データを検証し、市場のダイナミクスを理解し、新たなトレンドを特定し、競争環境を評価することです。

当社の一次調査における主要な参加者は以下の通りです。

企業タイプ:

役職/インタビュー対象ステークホルダー:

これらのインタビューは、さまざまな地域(北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋)およびエンドユース産業(自動車&輸送、産業製造、エネルギー&ユーティリティ、農業、ヘルスケア)で実施され、多様な視点から市場を包括的かつ代表的に理解することを保証します。一次的なやり取りから得られる洞察は、市場規模の測定、予測、および戦略的影響の検証に不可欠です。

| Stakeholder Role | Interview Share (%) |

|---|---|

| IoTゲートウェイ製品管理ディレクター | 30% |

| 組み込みシステムエンジニアリング責任者 | 25% |

| 産業IoTソリューション担当VP | 25% |

| シニア自動車テレマティクスアーキテクト | 20% |

| Company Type | Representation (%) |

|---|---|

| CAN-Bus IoTゲートウェイメーカー | 30% |

| 産業オートメーション&制御システムインテグレーター | 25% |

| 自動車ティア1サプライヤー | 20% |

| テレマティクス&フリート管理ソリューションプロバイダー | 15% |

| 産業IoTプラットフォームプロバイダー | 10% |

二次調査は、一次調査の取り組みを補完し、全体的な調査方法論の20〜30%に貢献します。この段階では、さまざまな信頼できる権威ある情報源から体系的かつ厳密なデータ収集プロセスが行われます。当社の焦点は、市場の定義、セグメンテーション、過去の業績、技術的進歩、および規制の枠組みを含む、市場の強力な基盤理解を確立することです。

二次調査に活用される主要な情報源は以下の通りです。

この強力な二次調査プロセスは、不可欠な定量的データ、市場トレンド、および競合環境分析を提供し、これらはその後の一次的なやり取りを通じて検証され、強化されます。

当社の市場推定フレームワークは、精度と信頼性を確保するために、トップダウンとボトムアップの両方の方法論、および多レベルのデータ三角測量とを統合した多角的なアプローチを採用しています。すべての市場データと予測は、購入日現在で更新されており、最新の市場ダイナミクスを反映しています。

市場規模は基準年について測定され、その後、技術的進歩、規制変更、競合戦略、およびマクロ経済的影響などの要因を考慮して、2026年から2034年までの期間の包括的な予測が開発されます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の方法論は、85〜90%の推定データ精度レベルを確保するように設計されています。これは、厳格な反復検証プロセスを通じて達成されます。

アジア太平洋地域がCAN-BusデバイスIoTゲートウェイ市場で最大のシェアを占めており、推定38%に達しています。これは、中国、インド、日本などの国々における広範な産業製造基盤、急速なIoT導入、および自動車セクターの著しい成長によって牽引されています。

参入障壁としては、ハードウェアおよびソフトウェア開発に必要とされる高度な技術専門知識、堅牢な業界固有の認証の必要性、そして既存の産業クライアントとの確立された関係が挙げられます。ブランドの評判と、信頼性が高く、安全で、相互運用可能なソリューションを提供する能力は、HMS Industrial NetworksやMoxa Technologiesのような既存プレイヤーにとって重要な競争優位性となります。

バイヤーは、従来のオンプレミスソリューションを超えて、リモート監視およびデータ分析のためのクラウド接続ゲートウェイをますます重視しています。自動車・輸送などのエンドユース産業に特化したハードウェアとソフトウェアコンポーネントの両方を提供する統合ソリューション、および専門サービスへの需要が高まっています。

競争環境には、HMS Industrial Networks、Moxa Technologies、ICP DASといった既存プレイヤーが含まれます。これらの企業は、2025年までに62.8億ドルに達すると予測される市場において、製品の信頼性、機能セット、業界コンプライアンス、およびグローバルな販売網を競合しています。

産業通信標準(例:CAN、J1939)、サイバーセキュリティ規制、および地域データプライバシー法(例:GDPR)への準拠は極めて重要です。これらの規制は、特にエネルギー・ユーティリティなどの機密性の高いセクターでの展開において、製品設計、データ処理、および市場アクセスに影響を与えます。

主な成長要因には、インダストリー4.0イニシアチブの採用増加、自動車・輸送分野におけるコネクテッドカーエコシステムの拡大、および産業製造におけるリアルタイムデータ取得の需要が含まれます。市場は年平均成長率9.06%で成長すると予測されており、多様なエンドユース産業にわたる強い需要を反映しています。