1. CAEソフトウェアにとって最も重要な成長機会を提供する地域はどこですか?

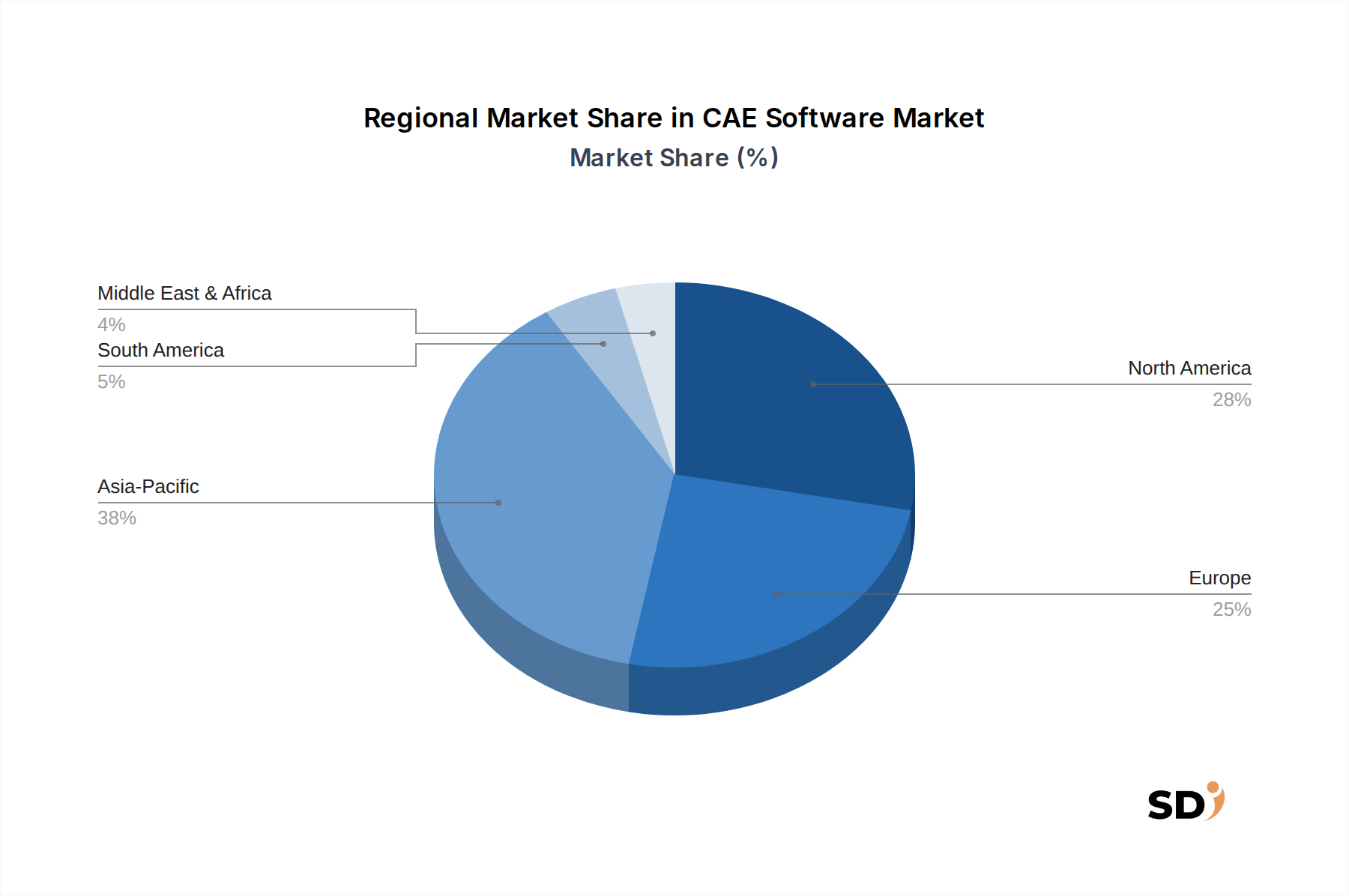

アジア太平洋地域は、中国、インド、韓国などの国々における製造業、自動車産業、エレクトロニクス産業の拡大に牽引され、主要な成長地域として予測されています。その大規模な工業化は、高度なシミュレーションツールの採用を促進しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

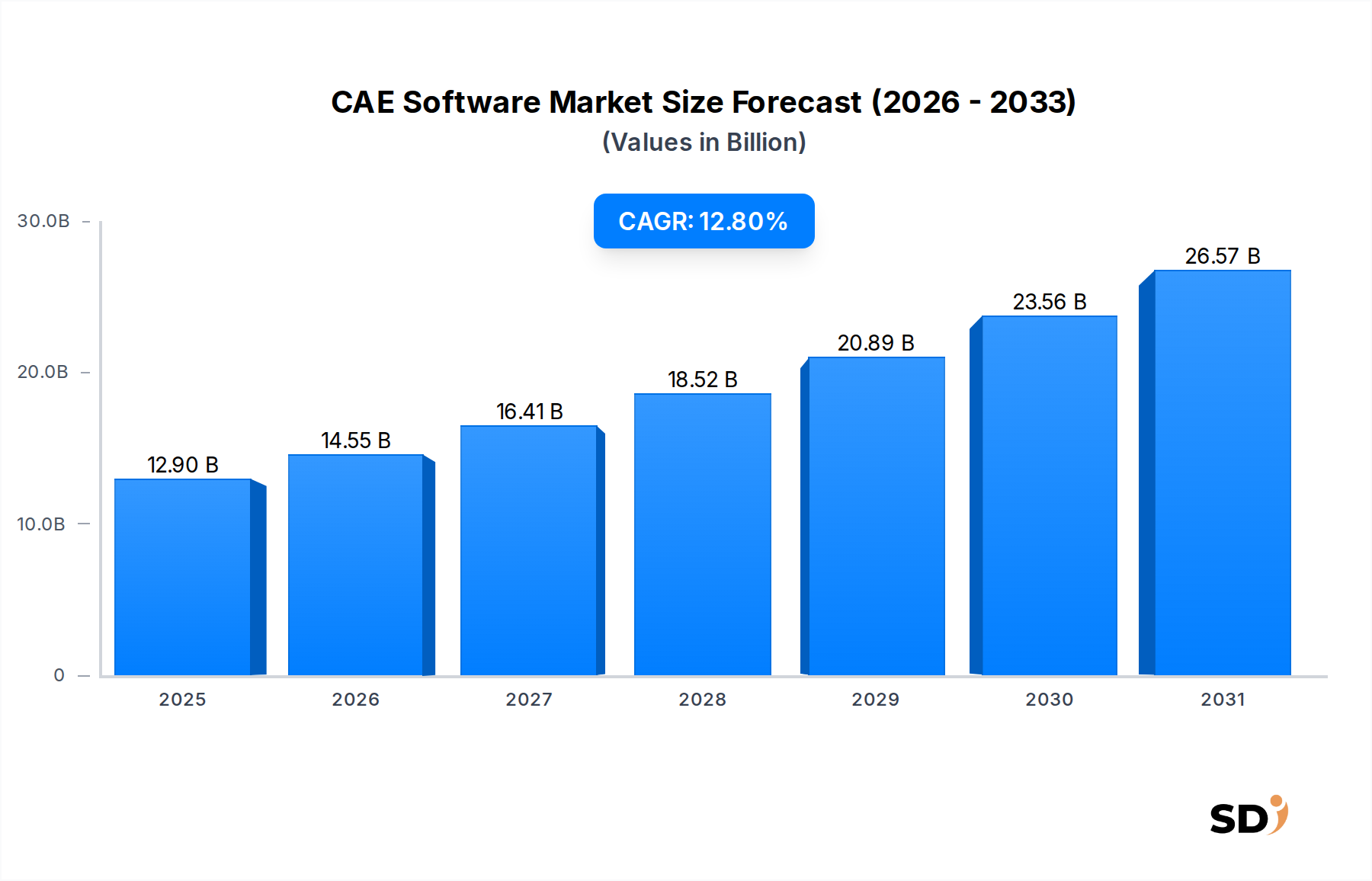

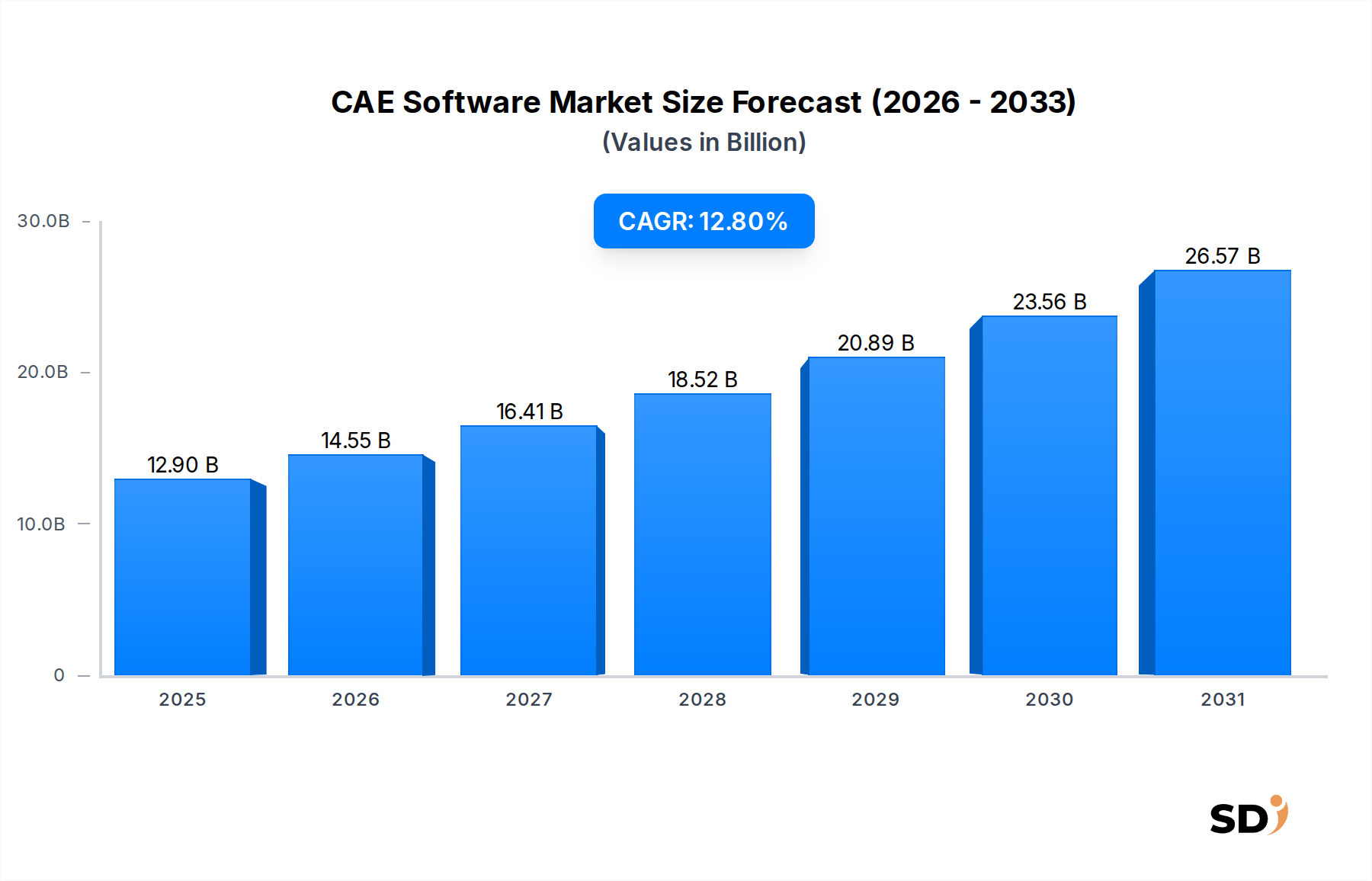

CAEソフトウェア市場は、製品開発サイクルの加速、設計最適化の強化、および産業分野全体でのデジタル技術の普及という必然性により、堅調な拡大を見せています。2025年には推定129億ドルと評価されたこの市場は、予測期間中に12.8%という印象的な年平均成長率(CAGR)で拡大し、2034年までに約399億ドルに達すると予測されています。この成長軌道は、製品設計の複雑化の増大、インダストリー4.0イニシアチブの採用増加、および主要な最終用途産業における研究開発への継続的な投資といった、いくつかの重要な需要ドライバーに支えられています。

CAEソフトウェア市場に大きく影響するマクロ経済の追い風には、企業が物理的なプロトタイピングの削減、リスクの軽減、および効率の向上に高度なシミュレーションツールをますます活用している、継続的なデジタルトランスフォーメーションへの世界的な推進が含まれます。材料科学および製造プロセスの洗練化は、より正確で予測的な分析を必要としており、CAEソフトウェアを不可欠な資産にしています。さらに、サブスクリプションベースおよびCloud-Based Software Marketモデルへのパラダイムシフトは、高性能コンピューティングへのアクセスを民主化し、総所有コストを削減し、中小企業(SME)が高度なシミュレーション能力を採用できるようにしています。CAEとProduct Lifecycle Management Market(PLM)やComputer Aided Design Market(CAD)などの他のデジタルエンジニアリングツールとの収束は、より統合された設計および製造エコシステムを育成します。人工知能と機械学習のイノベーションも、CAEアプリケーションの予測精度と効率を高めており、ジェネレーティブデザインや自律システム開発などの分野で高度な機能をもたらしています。市場の将来志向の展望は、相互運用性、マルチフィジックスシミュレーション、およびDigital Twin Marketテクノロジーの普及に重点を置くことを示唆しており、これらは物理資産のライフサイクル全体にわたる監視と最適化のためにリアルタイムのCAEデータに大きく依存しています。

構造・機械シミュレーションタイプセグメントは、現在、グローバルCAEソフトウェア市場内で最大の収益シェアを占めており、予測期間を通じてその支配を維持すると予想されています。このセグメントは、応力、ひずみ、疲労、振動、および衝撃の研究のための有限要素解析(FEA)、およびアセンブリの運動学および動力学解析のためのマルチボディダイナミクス(MBD)を含む、幅広い解析を網羅しています。事実上すべての製造業における物理製品の整合性、パフォーマンス、および安全性を確保する上でのその基礎的な役割が、その主要な地位の主な推進要因です。特にAutomotive Industry Market、Aerospace & Defense Market、および産業機械・装置セクターの企業は、物理的なプロトタイピングの前に、設計の検証、故障モードの予測、および厳格な規制基準への準拠のためにStructural Analysis Software Marketに大きく依存しています。これにより、開発コストが削減され、市場投入までの時間が短縮されます。

ANSYS、MSC Software(Hexagonの一部)、Siemens PLM Software、およびDassault Systemesなどのこの支配的なセグメント内の主要プレイヤーは、ますます複雑なエンジニアリング課題に取り組むために、高度なアルゴリズムとソルバーに継続的に投資しています。現代の製品設計における軽量材料と複雑な幾何形状の需要は、さまざまな動作条件下での挙動を正確に予測できる高度な構造および機械シミュレーションの必要性をさらに高めています。たとえば、電気自動車革命は、バッテリー航続距離と衝突安全性を最大化するために新しい材料と構造設計を必要としており、高度な構造CAEツールへの大幅な投資を推進しています。エレクトロニクスにおける小型化の継続的なトレンドや医療機器における複雑なメカニズムも、正確な機械シミュレーションの継続的な需要に貢献しています。産業界が製品のパフォーマンス、効率、および耐久性の向上を追求するにつれて、構造・機械シミュレーションセグメントへの依存は成長すると予想されます。その市場シェアは、継続的なイノベーションと、コンセプトから製造までのワークフロー全体をシームレスに提供する包括的なProduct Lifecycle Management Marketプラットフォームへのこれらのツールの統合により、統合されています。

CAEソフトウェア市場の成長は、現代のエンジニアリングおよび製造におけるシミュレーションの不可欠な役割を強調する、いくつかの重要な要因によって推進されています。

デジタルトランスフォーメーションとインダストリー4.0の採用の加速: 世界の産業景観は、スマートファクトリー、IoT、および相互接続システムへの巨額の投資を行う製造業者により、深刻なデジタルトランスフォーメーションを経験しています。CAEソフトウェアはインダストリー4.0の基盤であり、設計、生産、および保守サイクルを最適化する仮想プロトタイピングと予測分析を可能にします。たとえば、Industrial Automation Marketにおける自動化と効率の向上への推進は、ロボットシステムと自動化された組立ラインの設計と検証のための高度なCAEツールへの需要を直接的に煽ります。

製品イノベーションと市場投入までの時間短縮の需要増加: 激しいグローバル競争により、企業は迅速に革新し、新製品を投入することが求められます。CAEソフトウェアは、エンジニアが設計を仮想的にテストおよび最適化できるようにすることで、製品開発期間を大幅に短縮し、コストのかかる時間のかかる物理的なプロトタイプの必要性を減らします。この俊敏性は、新モデルがますます頻繁に導入され、複雑なシステムの迅速な検証サイクルが求められるAutomotive Industry Marketなどのセクターにとって不可欠です。

クラウドベースソフトウェア市場とSaaSモデルの台頭: クラウドベースの展開への移行は、比類のない柔軟性、スケーラビリティ、およびコスト効率を提供します。クラウドCAEは、大幅な初期ハードウェア投資の必要性をなくし、中小企業を含むより幅広い企業に高性能コンピューティングへのアクセスを可能にします。このモデルは、分散されたグローバルチームにとって重要な、共同エンジニアリングとリモートワークをサポートし、Simulation Software Marketの消費方法を変革しています。

高度なテクノロジー(AI/MLおよびデジタルツイン)との統合: CAEと人工知能および機械学習の収束は、シミュレーションの精度を高め、最適化プロセスを加速し、ジェネレーティブデザインを可能にします。さらに、CAEはDigital Twin Marketの分析バックボーンを形成し、物理資産のリアルタイムパフォーマンス監視、予測保守、および運用最適化を可能にします。これらの統合は、よりインテリジェントで自律的なエンジニアリングワークフローを作成しています。

製品パフォーマンスと安全性に関する厳格な規制要件: Aerospace & Defense Marketやヘルスケアなどの産業は、厳格な安全およびパフォーマンス基準の対象となります。CAEソフトウェアは、極端な条件下で製品を厳密にテストし、障害点を予測し、信頼性を確保することによって、コンプライアンスを実証するために不可欠です。規制遵守へのこの必要性は、高度なシミュレーション機能への継続的な投資を推進します。

CAEソフトウェア市場における投資および資金調達活動は、戦略的統合、ニッチテクノロジーへのターゲットベンチャーキャピタル注入、および市場リーチと能力を拡大することを目的としたパートナーシップの広がりによって特徴付けられています。Siemens PLM Software、Dassault Systemes、およびHexagon ABのような主要プレイヤーは、特にマルチフィジックスおよび材料シミュレーションなどの分野で、専門的なシミュレーション機能を統合し、ソリューションポートフォリオを拡大するために、合併および買収に積極的に関与してきました。この統合トレンドは、設計(Computer Aided Design Marketツールを含む)から製造およびサービスまで、製品ライフサイクルの全体を網羅する包括的なProduct Lifecycle Management Marketプラットフォームを提供することを目指す、成熟した市場を示しています。

ベンチャー資金は、より広範なソフトウェアセクターほどではないかもしれませんが、特定のCAEサブセグメントで革新するスタートアップに堅調に振り向けられています。多額の資本を引き付けている分野には、AI駆動のジェネレーティブデザインツール、クラウドネイティブのSimulation Software Marketプラットフォーム、および新興材料または製造プロセス(例:積層造形)のための専門ソルバーが含まれます。これらの投資は、シミュレーションの精度と効率を高めるために最先端技術を活用することに熱心な市場を反映しています。たとえば、リアルタイム物理エンジンやDigital Twin Market向けの予測分析に焦点を当てた企業がしばしば優遇されます。CAEベンダーとクラウドサービスプロバイダー間の戦略的パートナーシップも一般的であり、複雑なシミュレーションのための高性能コンピューティング(HPC)リソースのパフォーマンスとアクセシビリティを最適化することを目的としています。さらに、ソフトウェア開発者とハードウェアメーカー間の協力により、CAEアプリケーションが最新のコンピューティングアーキテクチャに最適化されることが保証され、Cloud-Based Software Marketセグメント内でのイノベーションが維持されます。この活動は、有機的成長と戦略的無機的拡大の両方が競争優位性のために不可欠な、ダイナミックな状況を強調しています。

CAEソフトウェア市場は、確立されたグローバルリーダーと専門的なニッチプレイヤーの混合によって特徴付けられており、これらすべてが継続的なイノベーションとさまざまな産業垂直市場全体での戦略的拡大を通じて市場シェアを争っています。

Automotive Industry Marketおよび航空宇宙セクターに対応しています。Aerospace & Defense Marketおよび自動車セクターで広く使用されています。CAEソフトウェア市場における最近の動向は、技術的進歩、戦略的パートナーシップ、および機能とアクセシビリティの拡大への注力によって推進されるダイナミックな状況を浮き彫りにしています。

Simulation Software Marketワークフローのスケーラビリティを対象とした、SaaSオファリングを拡充するXceleratorポートフォリオを強化するために、主要なクラウドインフラストラクチャプロバイダーとの戦略的パートナーシップを発表しました。Computer Aided Design Marketプラットフォームとの相互運用性の向上を特徴とする最新のソフトウェアリリースを発表し、設計から解析へのプロセスを加速しました。Product Lifecycle Management Marketプロセスに直接統合しました。Digital Twin Market分析に焦点を当てた専門スタートアップを買収し、産業資産の予測保守と運用最適化機能を強化しました。Cloud-Based Software Marketサービススイートを立ち上げました。Structural Analysis Software Marketと熱解析のための強化された機能を提供するCreoシミュレーション拡張機能のアップデートを発表し、初期設計検証を合理化しました。Automotive Industry Marketおよびエレクトロニクスセクターに不可欠なバッテリーモデリングと高度な材料特性評価のための新しい物理インターフェースの導入により、メジャーバージョンアップデートをリリースしました。Aerospace & Defense Marketおよびその他の高度な産業の将来の方向性を示しています。グローバルCAEソフトウェア市場は、異なる産業景観と技術的準備状況を反映して、採用、成長ドライバー、および市場成熟度において顕著な地域差を示しています。特定の地域CAGRは動的ですが、一般的な傾向は市場の支配と成長の可能性のはっきりした階層を示しています。

北米は、堅調なAerospace & Defense Market、強力なAutomotive Industry Market、および高度な製造におけるR&D投資の高い集中により、CAEソフトウェア市場で substantial なシェアを占めています。この地域は、早期の技術採用、成熟したITインフラストラクチャ、および多数の主要市場プレイヤーの存在から恩恵を受けています。デジタルトランスフォーメーションへの需要と多様なセクターにわたる製品設計の複雑化は、持続的な成長を保証し、市場全体の価値に大きく貢献すると推定されます。

ヨーロッパは、特に自動車、産業機械、およびエネルギーセクターにおいて、ドイツ、フランス、および英国の強力な産業基盤を特徴とする、もう一つの成熟した市場です。エンジニアリングの卓越性、厳格な環境規制、およびIndustrial Automation Marketソリューションへの投資へのこの地域の重点は、CAEソフトウェアの一貫した採用を促進しています。欧州企業は、CAEを包括的なProduct Lifecycle Management Market戦略に統合するリーダーであり、新興経済国と比較して、緩やかではあるが潜在的に遅い成長を推進しています。

アジア太平洋は、CAEソフトウェア市場で最も急速に成長している地域として特定されています。この急速な拡大は、主に工業化の加速、R&Dへの政府支出の増加、および中国、インド、日本、韓国などの国々の製造業の急増によって推進されています。この地域では、エレクトロニクス、自動車、および重工業セグメントにおけるComputer Aided Design MarketおよびSimulation Software Marketの採用が急増しています。国内イノベーションへの強力な推進と大規模な製造業は、アジア太平洋を重要な成長エンジンにし、世界の市場シェアの増加を占めています。

中東・アフリカおよび南米は、 significant な成長の可能性を持つ新興市場を表しています。現在の市場シェアは比較的小さいですが、これらの地域ではインフラ開発、産業の多様化、および技術近代化への投資が増加しています。エンジニアリングプロセスの最適化と開発コストの削減におけるシミュレーションの利点に対する意識の高まりが、初期の採用を推進しています。産業基盤が成熟し、地域経済がグローバルサプライチェーンにさらに統合されるにつれて、特にエネルギー、建設、および nascent な自動車製造などのセクターで、需要は増加すると予測されています。

CAEソフトウェア市場は、主にソフトウェア駆動型の業界ですが、純粋なコードを超えて、重要な上流の依存関係とハードウェアインフラストラクチャに及ぶ複雑なサプライチェーンに本質的に依存しています。主要な上流要素には、熟練した人的資本(ソフトウェアエンジニア、シミュレーションスペシャリスト、ドメインエキスパート)、高度なコンピューティングハードウェア、および堅牢なクラウドインフラストラクチャが含まれます。「原材料」は、知的財産、高度に専門化されたアルゴリズム、および物理学と数学の最先端研究です。

調達リスクは、主にハイエンドコンピューティングリソースの可用性に関係します。Simulation Software Marketのパフォーマンスは、基盤となるハードウェアのパワーに直接関連しているため、最新のプロセッサ(CPU、GPU)、メモリモジュール、および高速ストレージへの信頼性の高いアクセスが不可欠です。グローバルなチップ不足のようなSemiconductor Devices Marketの混乱は、サーバーとワークステーションの可用性とコストに直接影響を与え、特にオンプレミス展開の場合、CAEユーザーの運用能力に影響を与えます。地政学的な緊張と貿易政策は、これらのサプライチェーンの脆弱性を悪化させる可能性があります。さらに、Cloud-Based Software Marketモデルへの依存度の高まりは、主要なクラウドサービスプロバイダーへの依存をもたらし、それらのサービス安定性、データセンターの可用性、およびエネルギーコストが、CAEベンダーとエンドユーザーの両方にとって重要なサプライチェーンの考慮事項となっています。

価格の変動は、主にハードウェアコンポーネントとエネルギーコストに影響します。チップ製造に使用されるシリコン、レアアース、およびその他の材料のコストの変動は、間接的にCAEインフラストラクチャの全体的な支出に影響を与える可能性があります。Cloud-Based Software Marketソリューションの場合、世界的なエネルギー価格の高騰は、データセンターの運用コストの増加につながる可能性があり、最終的にはエンドユーザーへのサブスクリプション料金の引き上げにつながる可能性があります。歴史的に、サプライチェーンの混乱は、ハードウェアアップグレードの遅延、コンピューティングインフラストラクチャの資本支出の増加、またはより高い処理能力を必要とする新しいシミュレーション機能の展開の遅延として現れています。CAEプロバイダーは、単一障害点のリスクを軽減し、多様なハードウェアリソースをより柔軟に活用するために、分散コンピューティングおよびハイブリッドクラウド環境向けにソフトウェアを最適化する傾向が続いています。

日本市場におけるCAE(Computer-Aided Engineering)ソフトウェアの市場規模は、グローバル市場の成長トレンドと連動し、堅調な拡大が見込まれています。日本の経済は成熟しており、技術革新と高度な製造能力に強みを持っています。特に自動車、航空宇宙、エレクトロニクス、重工業といった分野では、製品の高品質化、開発期間の短縮、コスト削減への強い要求があり、これらのニーズを満たすためのCAEソフトウェアの導入が不可欠となっています。市場規模としては、具体的な数値は公開情報から限定的ですが、グローバル市場の成長率(12.8%)を鑑みると、日本市場もそれに準じた成長を遂げていると推測されます。

日本国内で活動する主要な企業としては、Siemens PLM Software、Dassault Systemes、ANSYS、Hexagon AB(MSC Software)、Altair Engineeringなどが挙げられます。これらのグローバル企業は日本法人を通じて、国内の自動車メーカー、航空宇宙産業、電機メーカーなど、主要な顧客基盤にソリューションを提供しています。また、Toray Engineeringのような日本企業も、特定の産業分野に特化したCAEソフトウェアやエンジニアリングサービスを提供しており、国内市場での存在感を示しています。これらの企業は、国内の製造業における複雑な設計・解析ニーズに対応するための技術サポートやカスタマイズに注力しています。

日本におけるCAEソフトウェアの利用に関連する規制や標準フレームワークとしては、特定のソフトウェアに直接適用されるものは限定的ですが、製造業全体においては、製品の安全性、信頼性、および品質に関する日本工業規格(JIS)や、各産業分野における自主規制、業界標準などが間接的にCAEソフトウェアの適用範囲や要求精度に影響を与えています。例えば、自動車分野では衝突安全基準、航空宇宙分野では安全設計基準などが、CAEによる解析の要件を規定する場合があります。

流通チャネルにおいては、主要ベンダーの日本法人や、長年の実績を持つ国内の販売代理店が中心となっています。また、近年ではクラウドベース(SaaS)のCAEソリューションの普及に伴い、ダイレクトセールスやオンラインプラットフォームを通じた提供も増加しています。消費者行動としては、日本のエンジニアや研究開発部門は、製品の信頼性、精度の高さ、そしてベンダーによる長期的なサポートを重視する傾向があります。そのため、単なるソフトウェア提供だけでなく、技術コンサルティングやカスタマイズサポートが重要視されます。近年では、中小企業(SMEs)へのCAE普及も進んでおり、クラウドソリューションやサブスクリプションモデルがその一助となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、市場分析の基盤であり、研究努力全体の約75%を占めています。この包括的なアプローチにより、主要な業界関係者との直接的な関与が確保され、二次情報源ではしばしば欠落している詳細な洞察とリアルタイムの市場視点が提供されます。当社は、グローバルCAEソフトウェアバリューチェーン全体にわたる多様な参加者パネルとの詳細で構造化されたインタビューとディスカッションを実施します。

一次調査の主な側面は次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| エンジニアリング担当VP / R&D責任者 | 35% |

| プロダクトマネージャー、CAEソフトウェア | 25% |

| リードシミュレーションエンジニア | 25% |

| CTO / 製品開発責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| CAEソフトウェアベンダー | 30% |

| エンジニアリングサービスプロバイダー(ESP) | 20% |

| 自動車・輸送OEM/ティア1 | 25% |

| 航空宇宙・防衛メーカー | 15% |

| エレクトロニクス・半導体企業 | 10% |

当社の堅牢な一次調査を補完する二次調査は、方法論全体の約25%を占めます。このフェーズは、市場の基本的な理解を確立し、一次調査の結果を検証し、マクロ経済のトレンドと規制の枠組みを特定するために重要です。当社の厳格な二次調査プロセスには、次のものが含まれます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、精度と信頼性を確保するために多層データ検証と三角測量を行っています。一次調査からの定性的な洞察と二次情報源からの定量的なデータを統合することが、当社の分析モデルの基盤を形成します。

データ統合と分析の厳密さへのコミットメントは最重要です。当社の方法論には、このレポートに示される市場データと洞察の可能な限り高い精度と信頼性を確保するための多段階品質管理プロセスが含まれています。

アジア太平洋地域は、中国、インド、韓国などの国々における製造業、自動車産業、エレクトロニクス産業の拡大に牽引され、主要な成長地域として予測されています。その大規模な工業化は、高度なシミュレーションツールの採用を促進しています。

主要セグメントには、ソフトウェアおよびサービスコンポーネントが含まれ、シミュレーションタイプとしては構造・機械、流体・熱、電磁場・電子などがあります。クラウドベース(SaaS CAE)のデプロイメントモデルが勢いを増しており、自動車・輸送および航空宇宙・防衛産業での応用も進んでいます。

CAEソフトウェアのサプライチェーンは、ANSYSやDassault Systemesのような企業による知的財産開発、直接販売または付加価値再販業者を通じた流通、実装およびサポートチームを通じたサービス提供が主です。クラウドベースのモデルは、流通とアップデートを大幅に簡素化します。

購入トレンドでは、柔軟性と初期コスト削減を求める中小企業(SMEs)にとって、特にクラウドベースおよびハイブリッドデプロイメントモデルへの移行が見られます。統合されたマルチフィジックスシミュレーション機能への需要も高まっており、ソリューションの選択に影響を与えています。

価格設定モデルは進化しており、特にクラウドベース(SaaS CAE)の提供では、従来の永続ライセンスに加えてサブスクリプションベースのサービスが補完されています。コスト構造は、R&D投資、ソフトウェアライセンス、メンテナンス、サポートサービスの影響を受けます。

パンデミック後の回復は、デジタルトランスフォーメーションの取り組みを加速させ、設計の最適化、物理的なプロトタイピングの削減、リモートコラボレーションの実現のためにCAEソフトウェアの需要を後押ししました。これにより、エレクトロニクス・半導体などの様々なエンドユース産業における高度なシミュレーションへの長期的な構造的シフトが強化されました。市場は2025年までに129億ドルに達すると予測されています。