1. CADおよびPLMソフトウェア開発における主要なサプライチェーンの考慮事項は何ですか?

高度なスキルを持つソフトウェアエンジニアリング人材の確保と、サードパーティライブラリやオープンソースコンポーネントへの依存の管理が主な考慮事項です。多様なハードウェアプラットフォームとの互換性も、デプロイメントに不可欠です。Dassault Systemesのような企業は、独自の開発と知的財産に多額の投資を行っています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

CADおよびPLMソフトウェア

CADおよびPLMソフトウェアSenior Research Analyst

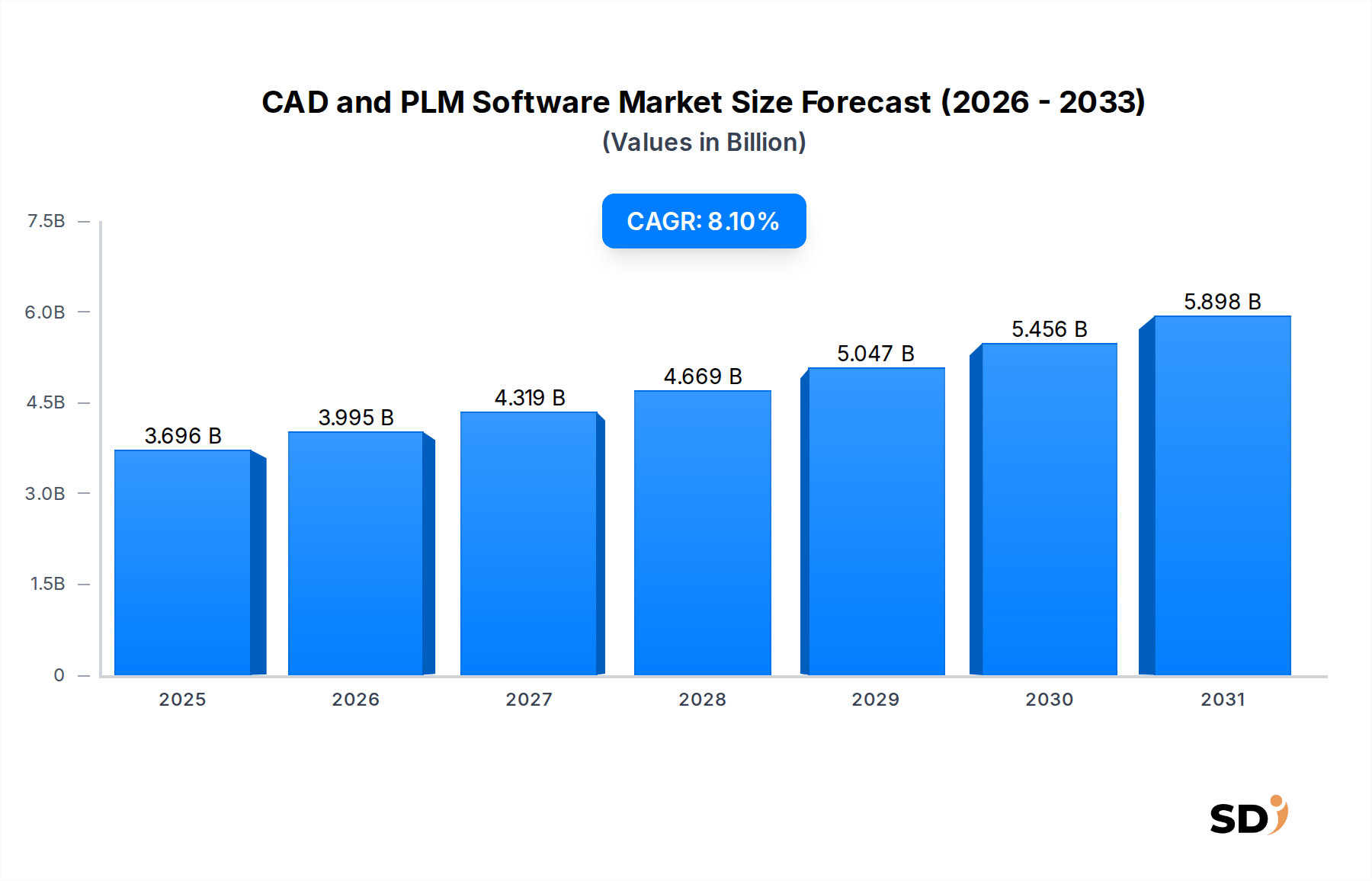

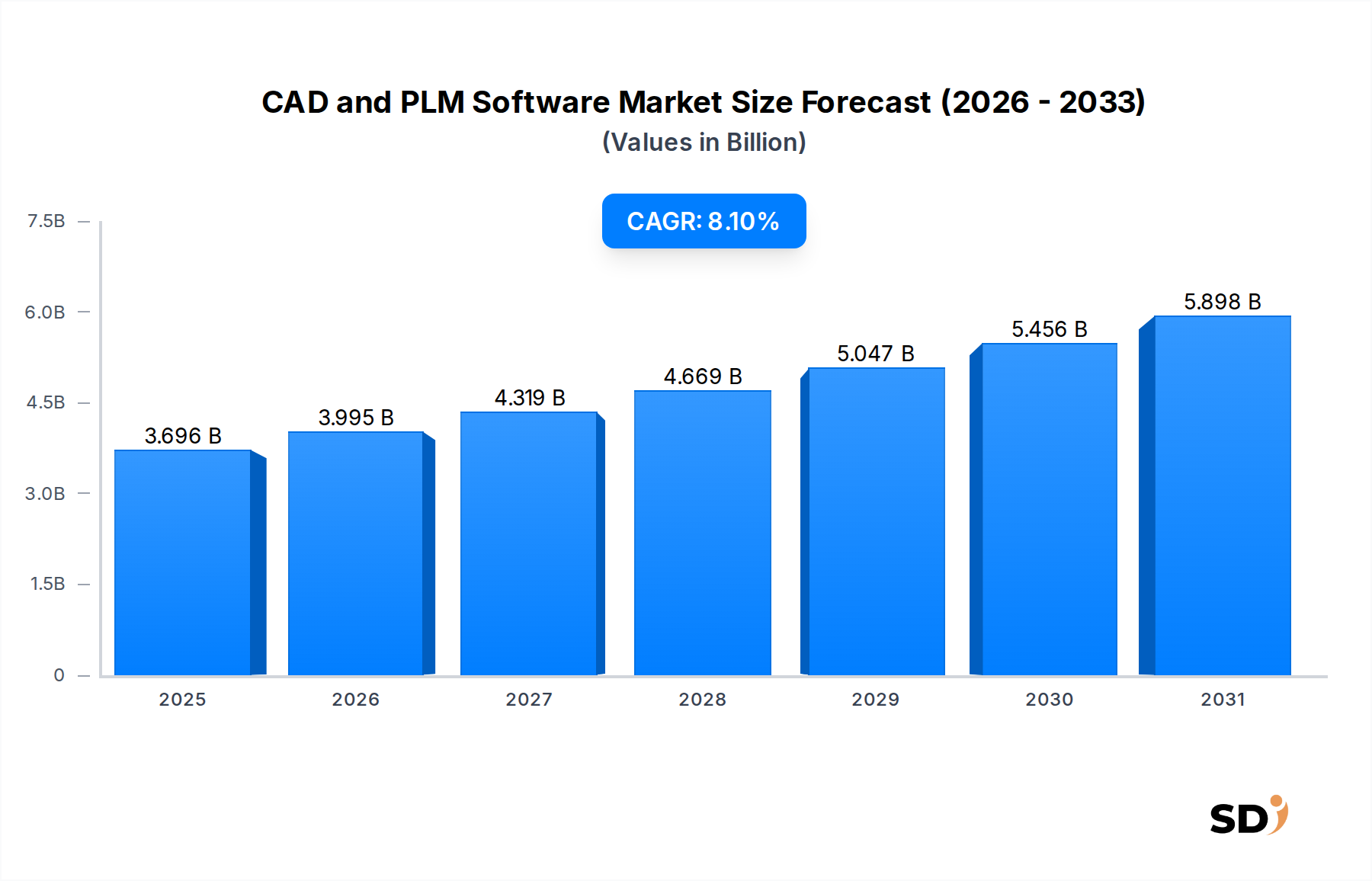

現在のCADおよびPLMソフトウェア市場の評価額は36億9600万ドル(約5,700億円)に達しており、様々な産業における継続的なデジタルトランスフォーメーションの推進により、堅調な拡大を示しています。2034年までの8.1%の力強い複合年間成長率(CAGR)を記録する見込みで、持続的な成長軌道が予測されています。この成長は、製品開発の複雑化、市場投入までの期間短縮の必要性、そしてインダストリー4.0パラダイムの普及によって主に牽引されています。需要の主な要因としては、高度な設計およびシミュレーション能力への需要の高まりが挙げられ、これは特に高度なエンジニアリングタスクの基盤となる3D CADソフトウェア市場で顕著です。さらに、サブスクリプションベースのモデルへの移行と、リモートコラボレーションの固有の利点が、クラウドベースPLMソフトウェア市場を推進しています。自動車設計ソフトウェア市場や建築・エンジニアリング・建設ソフトウェア市場(AEC)などの産業は、効率性とイノベーションのためにCADおよびPLMソリューションを活用し、この需要に大きく貢献しています。また、デジタルツイン技術市場や人工知能ソフトウェア市場などの隣接技術との統合も進んでおり、設計およびライフサイクル管理プラットフォームの予測的および生成的能力を向上させています。製品データ管理を効率化する必要性は、製品データ管理ソフトウェア市場によってカバーされており、統合PLMソリューションの価値提案をさらに強化しています。より広範なエンタープライズソフトウェア市場の一部として、CADおよびPLMソリューションは、大企業と中小企業(SME)の両方にとって不可欠なツールとなっており、競争環境を乗り越え、市場の需要に迅速に対応することを可能にしています。将来の展望は、ジェネレーティブデザイン、シミュレーション、およびコラボレーション環境の分野での継続的なイノベーションを示唆しており、市場の持続的な拡大と戦略的重要性を保証します。

多岐にわたるCADおよびPLMソフトウェア市場の中で、3D CAD(コンピュータ支援設計)セグメントが支配的なソフトウェアタイプとして際立っており、かなりの収益シェアを占めています。この優位性は、現代の製品開発サイクルの複雑化と密接に関連しており、3D CADソリューションのみが包括的に提供できる高度な可視化、シミュレーション、および分析能力を必要としています。2Dの代替品とは異なり、3D CADはエンジニアやデザイナーが仮想プロトタイプを作成し、運動解析や有限要素解析を実施し、開発プロセスの早い段階で設計上の欠陥を検出することを可能にし、コストを削減し市場投入までの時間を短縮します。複雑なジオメトリやアセンブリをモデル化し、製造プロセスと統合し、リアルなレンダリングを提供できる能力は、自動車、航空宇宙、産業機械、および家電製品などの分野にとって3D CADを不可欠なものにしています。このセグメントの主要プレイヤーであるDassault Systèmes(SOLIDWORKSおよびCATIAを擁する)、Autodesk(Fusion 360およびInventorを擁する)、およびSiemens Digital Industries Software(Solid EdgeおよびNXを擁する)は、より直感的なインターフェース、強力なシミュレーションツール、および強化された相互運用性を提供するために継続的に革新しています。3D CADソフトウェア市場は、規模の拡大だけでなく、基本的な設計を超えてCAM(コンピュータ支援製造)およびCAE(コンピュータ支援工学)機能を含む包括的なスイートを提供するこれらの主要プラットフォームの周りでの統合も進んでいます。このセグメントの成長は、3D CADモデルが3Dプリンティングを通じて物理オブジェクトに直接変換され、迅速なプロトタイピングと高度に複雑な部品の製造を可能にする、積層造形ソフトウェア市場との相乗的な関係によってさらに強化されています。この継続的な進化と製品実現プロセスにおける不可欠な役割は、継続的な技術進歩とより広範な産業導入により、そのシェアがさらに拡大すると予想されるため、より広範なCADおよびPLMソフトウェア市場内での3D CADの主要な地位を固めています。

CADおよびPLMソフトウェア市場は、最適化され統合された製品開発への世界的なシフトを反映した、いくつかのデータ中心のドライバーによって大きく推進されています。1つの主要なドライバーは、デジタルトランスフォーメーションとインダストリー4.0の採用の加速です。企業はスマートファクトリーとコネクテッドエコシステムに多額の投資を行っており、概念化からライフサイクル終了まで、製品ライフサイクル全体を管理するために堅牢なCADおよびPLMソリューションを必要としています。このトレンドは、2026年までに3兆4000億ドルを超えると予測されるデジタルトランスフォーメーションへの世界的な支出によって定量化され、統合設計・製造ソフトウェアへの需要の増加に直接つながります。第二に、クラウドベースPLMソフトウェア市場およびSaaS(Software-as-a-Service)デプロイメントモデルへの需要の顕著な増加があります。これは、総所有コストの低減、強化されたスケーラビリティ、改善されたアクセシビリティ、および特にグローバル化された職場において関連性の高いリモートコラボレーションの促進といった利点によって推進されています。グローバルなパブリッククラウドサービス市場は、2024年に19.1%成長すると予測されており、ソフトウェア調達におけるクラウドネイティブソリューションへのシフトを強調しています。第三に、複雑な製品開発と市場投入までの期間短縮サイクルの必要性が重要なドライバーです。自動車設計ソフトウェア市場や航空宇宙・防衛などの産業は、厳格な品質と安全基準を維持しながら、より速く革新するという継続的なプレッシャーにさらされています。高度なCADおよびPLMツールは、設計イテレーションを最大50%削減し、開発時間を20〜30%短縮するため、競争優位性のために不可欠です。第四に、人工知能ソフトウェア市場、機械学習、およびデジタルツイン技術市場などの新興技術との統合の増加が、CAD/PLMシステムの機能を強化しています。AI駆動のジェネレーティブデザイン、予測分析、およびリアルタイムの製品パフォーマンス監視は、アップグレードと新しいソリューションの採用を推進しており、AIソフトウェアの収益は2024年に20.7%増加すると予想されています。最後に、建築・エンジニアリング・建設ソフトウェア市場(AEC)などの特定の産業分野での大幅な成長が需要を押し上げています。世界建設市場は2030年までに15兆5000億ドルに達すると予測されており、BIM対応CADソフトウェアはインフラストラクチャおよび建築プロジェクトにとって基本的です。

CADおよびPLMソフトウェア市場は、包括的なプラットフォームを提供する業界の既存の巨人と、ニッチな専門プレイヤーの混合によって特徴づけられます。競争環境はダイナミックであり、継続的なイノベーション、戦略的買収、およびパートナーシップが市場シェアを形成しています。

近年、統合ワークフロー、強化された自動化、およびクラウド採用の推進により、CADおよびPLMソフトウェア市場内で顕著な進歩と戦略的な動きが見られました。

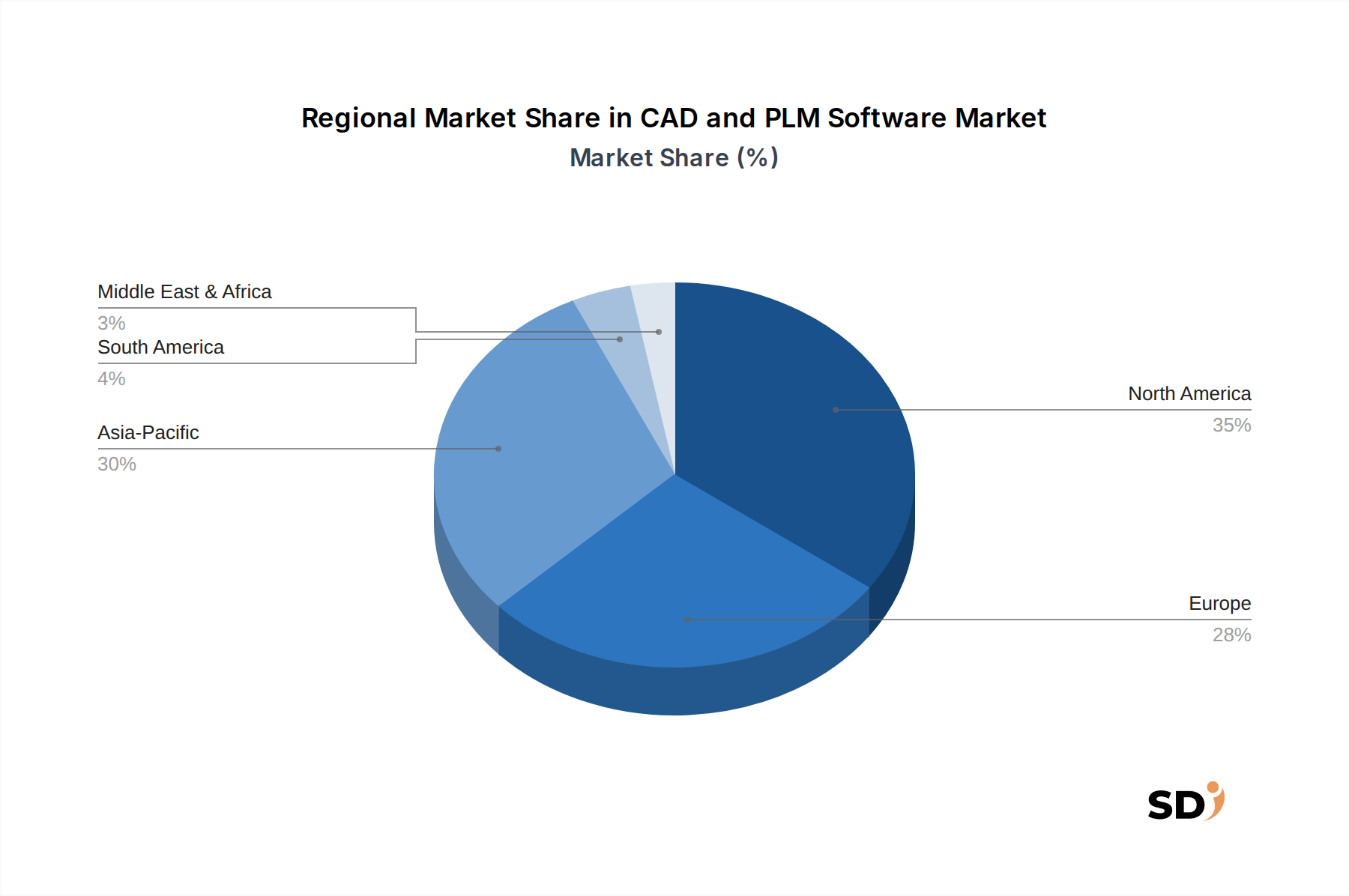

グローバルなCADおよびPLMソフトウェア市場を分析すると、さまざまな地理的地域にわたる明確な成長パターンと成熟度レベルが明らかになり、それぞれが独自の経済的および産業的要因によって推進されています。

北米は、成熟しているが着実に成長しているセグメントを代表するCADおよびPLMソフトウェア市場において、かなりのシェアを占めています。この地域は、堅牢な産業基盤、高度な技術の高い採用率、および特に航空宇宙、自動車、およびハイテク製造における研究開発への多額の投資から恩恵を受けています。主要なソフトウェアベンダーの存在とクラウドベースソリューションの早期採用は、AIやデジタルツイン技術市場の統合などの新しい機能を利用するために企業が継続的にアップグレードしているこの地域の安定した成長に貢献しています。特に米国は、イノベーションと市場需要を牽引しています。

ヨーロッパも市場の重要な部分を構成しており、特にドイツ(産業機械・機器、自動車設計ソフトウェア市場)およびフランス(航空宇宙・防衛)における強力な製造伝統によって特徴づけられています。インダストリー4.0イニシアチブと製品品質およびライフサイクル管理に関する厳格な規制フレームワークへのこの地域の重点は、洗練されたPLMソリューションへの需要を促進しています。成熟した市場ではありますが、ヨーロッパは持続可能性と循環経済の原則を製品開発に統合することに重点を置いており、CADおよびPLMソフトウェア市場の軌道に影響を与え、着実な成長を示しています。

アジア太平洋は、高い複合年間成長率(CAGR)を示し、CADおよびPLMソフトウェア市場において最も急速に成長している地域として際立っています。この急速な拡大は、加速された工業化、中国やインドなどの国々での製造業の勃興、および技術進歩に対する政府の支援の増加に起因しています。インフラ、自動車製造、およびエレクトロニクス生産への投資は、3D CADソフトウェア市場とPLMソリューションの両方に対するかなりの需要を牽引しています。この地域の大きな人口、成長する中間層、および拡大する産業基盤は、北米やヨーロッパと比較して低い出発点からではありますが、持続的な高成長を約束しています。

中東・アフリカは、CADおよびPLMソフトウェアの新たな市場を代表しています。この地域での成長は、主に大規模なインフラプロジェクト、石油依存からの脱却を目指す経済多角化イニシアチブ、およびサウジアラビアやUAEなどの国々での工業化努力の増加によって推進されています。現在の市場シェアは比較的小さいですが、デジタル化の取り組みが勢いを増し、産業が製品開発および管理プロセスの最適化を求めているため、この地域は大きな将来の拡大が見込まれます。

CADおよびPLMソフトウェア市場は、持続可能性とESG(環境、社会、ガバナンス)の圧力によってますます形成されています。現代の企業は、環境への影響と倫理的慣行に関して、規制当局、投資家、および消費者からの監視が高まっており、製品ライフサイクル全体にわたって持続可能な原則を統合することを余儀なくされています。CADおよびPLMソフトウェアは、この変革において重要な役割を果たします。設計ツールは「エコデザイン」を容易にするように進化しており、エンジニアは初期設計段階から材料の使用、製品稼働中のエネルギー消費、およびライフサイクル終了時の廃棄可能性をシミュレートできるようになっています。これにより、より持続可能な材料の選択、製品重量の最適化、および廃棄物の削減が可能になります。PLMシステムは、循環経済の義務を実装し、部品の再利用、リサイクル、および修理を追跡して製品寿命を延ばし、環境フットプリントを最小限に抑えるための中心となっています。製品ライフサイクル全体にわたる製品データ、環境コンプライアンスおよび材料宣言を含むを管理できる能力は、ESGレポートおよび透明性にとって不可欠です。さらに、CADにおける高度なシミュレーション機能は、デザイナーがエネルギー効率の製品パフォーマンスを最適化することを可能にし、炭素削減目標に直接貢献します。製品データ管理ソフトウェア市場ソリューションにサプライヤーの持続可能性指標を統合することにより、企業は環境および社会的影響に基づいてサプライヤーを評価および選択できます。規制フレームワークが厳格化し、環境に優しい製品に対する消費者の需要が増加するにつれて、CADおよびPLMソフトウェア市場は、設計および製造効率を高めるだけでなく、製品開発に対するより持続可能で責任あるアプローチを可能にするツールを提供しながら、革新を続けます。

CADおよびPLMソフトウェア市場は、いくつかの破壊的な新興技術の統合によって推進される、深刻な変革を経験しています。これらのイノベーションは、製品がどのように設計、開発、および管理されるかを再形成しており、既存のビジネスモデルを脅かし、同時に強化しています。

1. 人工知能(AI)と機械学習(ML)の統合:人工知能ソフトウェア市場は、CADおよびPLMに急速に浸透しています。これには、AIアルゴリズムがユーザー定義の制約と目標に基づいて数千の設計イテレーションを自動的に探索し、設計プロセスを劇的に加速し、パフォーマンス、コスト、または材料使用量を最適化するジェネレーティブデザインが含まれます。AIは、予測シミュレーション、欠陥検出、および自動品質管理にも適用されており、広範な物理プロトタイピングの必要性を減らしています。広範なAI統合の導入時期は中期(3〜5年)であり、Dassault SystèmesやAutodeskなどの主要プレイヤーによるかなりのR&D投資が行われています。この技術は、既存のソフトウェアプラットフォームの機能と効率を強化することにより、主に既存のモデルを強化しますが、従来の設計方法論を破壊する可能性のある新しいAIネイティブスタートアップからの脅威ももたらします。

2. クラウドベースPLM(SaaS)およびコラボレーションプラットフォーム:クラウドベースPLMソフトウェア市場への移行は、単なるデプロイメントモデルではなく、前例のないコラボレーションとアクセシビリティを可能にする基本的な技術革新です。SaaSオファリングは、SMEの参入障壁を下げ、スケーラブルなインフラストラクチャを提供し、グローバルチーム間のリアルタイムデータ共有を容易にします。これは、分散型製品開発およびサプライチェーン管理にとって特に重要です。導入は進行中であり、加速しており、R&Dはセキュリティ、データ整合性、およびマルチテナンシーパフォーマンスの強化に焦点を当てています。これにより、既存のベンダーは市場範囲と収益モデル(サブスクリプションベース)を拡大することで強化されますが、競争環境はアジャイルでクラウドネイティブなソリューションへとシフトします。

3. デジタルツイン技術:デジタルツイン技術市場の統合は、製品が発売後にどのように監視および管理されるかを革命的に変えています。デジタルツインは、物理的な製品、プロセス、またはサービスの仮想レプリカであり、ライフサイクル全体にわたるパフォーマンスと動作に関するリアルタイムの洞察を提供します。PLMシステムは、これらのデジタルツインのデータバックボーンとして機能し、設計、製造、および運用データをリンクします。これにより、予測メンテナンス、最適化されたパフォーマンス、および設計プロセスへのクローズドループフィードバックが可能になり、継続的な改善サイクルが作成されます。導入は初期から中期段階にあり、複雑なセンサー統合、IoTプラットフォーム、およびデータ分析には高いR&D投資が必要です。この技術は、設計および製造を超えて運用フェーズにPLMソリューションの影響を拡張することにより、包括的なPLMソリューションの価値提案を強く強化しており、スマート製造およびより広範なエンタープライズソフトウェア市場にとって重要です。

日本のCADおよびPLMソフトウェア市場は、高度な製造業、研究開発への継続的な投資、およびデジタル変革への強いコミットメントに支えられて、安定した成長を遂げています。経済産業省(METI)の産業構造審議会などの政府機関は、製造業の競争力強化とDX推進を支援しており、これはCAD/PLMソリューションへの投資を促進する重要な背景となります。市場は、長年にわたる精密工学と高度な技術開発の歴史を持つ、日本を拠点とする企業や日本で活発に事業を展開している企業によって特徴づけられています。主な国内企業としては、日立製作所、富士通、NECなどが、統合されたPLMソリューションや産業用IoTプラットフォームの一部としてCAD/PLM機能を提供しています。これらの企業は、日本の製造業のユニークなニーズ、例えば品質管理、サプライチェーンの効率化、およびリーン生産方式への適応に焦点を当てています。さらに、グローバルベンダーの日本法人も重要な役割を果たしています。例えば、Autodesk Japanは、建築・建設(AEC)業界や製造業向けに、AutoCAD、Revit、Fusion 360などのソリューションを提供しています。Dassault Systèmes Japanも、自動車、航空宇宙、ライフサイエンスなどの主要産業で強力なプレゼンスを確立しています。日本の規制および標準フレームワークには、製品の安全性と品質を保証するためのJIS(日本工業規格)や、電気・電子機器に関連するPSEマークなどの認証が関連する場合があります。特に、AEC分野ではBIM(Building Information Modeling)の採用が法制化や推進されており、CAD/PLMソリューションの進化に影響を与えています。消費者の行動パターンとしては、品質、信頼性、および長期的なサポートへの高い評価が挙げられます。日本企業は、初期費用だけでなく、ソフトウェアのライフサイクル全体にわたる総所有コスト(TCO)を重視する傾向があります。そのため、サブスクリプションモデル(SaaS)とオンプレミスソリューションの両方が、企業の規模やIT戦略に応じて採用されています。近年では、リモートワークの普及やサプライチェーンのレジリエンス強化のため、クラウドベースのPLMソリューションへの関心が高まっています。AIやIoTなどの新興技術との統合も、日本の製造業におけるスマートファクトリー化の推進に貢献しており、CAD/PLMソフトウェアは、これらの先進技術を効果的に活用するための基盤として不可欠となっています。市場規模は、USD 36億9600万ドル(約5,700億円)のグローバル市場の一部であり、日本はその成熟した産業基盤と技術革新への投資により、相当な割合を占めていると推定されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「CADおよびPLMソフトウェア」レポートの市場調査では、70~80%を一次調査、20~30%を厳密な二次調査とする堅牢な手法を採用しています。これにより、85~90%のデータ精度レベルが見込まれる、包括的かつ正確な市場見通しが確保されます。すべての市場推定値と予測は、購入日現在に綿密に更新され、最新の市場動向と技術的進歩を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| エンジニアリング担当VP/製品開発責任者 | 30% |

| ITディレクター/CTO | 25% |

| シニアPLMアーキテクト/CADマネージャー | 30% |

| サプライチェーンおよび製造オペレーションリード | 15% |

| Company Type | Representation (%) |

|---|---|

| CAD/PLMソフトウェアベンダー | 35% |

| システムインテグレーターおよび実装パートナー | 25% |

| 大規模エンドユーザー | 20% |

| クラウドサービスプロバイダー | 10% |

| コンポーネントおよびサブシステムメーカー | 10% |

当社の一次調査努力には、グローバルなCADおよびPLMソフトウェアバリューチェーン全体にわたる幅広い業界関係者との詳細で構造化されたインタビューが含まれます。これらの質的および量的なインタビューは、電話、Web会議、および直接のやり取りを通じて実施され、市場トレンド、競合環境、技術採用、価格戦略、および地域動向に関する実行可能な洞察を抽出するように調整された、事前に設計されたアンケートを活用します。目的は、一次情報を収集し、二次調査から導き出された仮説を検証することです。

主要な一次調査参加者は次のとおりです。

当社の二次調査は、分析の基盤を形成し、市場の状況、技術的進歩、規制の枠組み、およびマクロ経済要因に関する広範な理解を提供します。このフェーズでは、信頼できる権威ある情報源からの広範なデータ収集が含まれ、独自性と客観性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外されます。

主要な二次データソースは次のとおりです。

当社の市場規模推定および予測アプローチは、トップダウンとボトムアップの両方の手法を統合し、多層的なデータ三角測量によって厳密に相互検証されます。これにより、市場の現在の規模と将来の可能性の包括的かつ堅牢な推定が保証されます。

データ精度への当社のコミットメントは最優先事項であり、報告されるすべての数値に対して85〜90%の信頼性しきい値を目指しています。これは、多段階の品質管理プロセスを通じて達成されます。

高度なスキルを持つソフトウェアエンジニアリング人材の確保と、サードパーティライブラリやオープンソースコンポーネントへの依存の管理が主な考慮事項です。多様なハードウェアプラットフォームとの互換性も、デプロイメントに不可欠です。Dassault Systemesのような企業は、独自の開発と知的財産に多額の投資を行っています。

ライセンスおよびインフラストラクチャへの高額な初期投資コスト、および既存のエンタープライズソフトウェアへの新システムの統合の複雑さが含まれます。特にクラウドベースソリューションへの移行においては、データセキュリティと知的財産保護が引き続き重要な懸念事項です。

人工知能(AI)と機械学習は、CADおよびPLM内での設計プロセスを自動化し、予測分析を強化しています。BlenderやTinkercadなどのオープンソースの代替手段は、アクセスしやすいエントリーポイントを提供し、特定のユーザーセグメントに対して従来のライセンスソフトウェアモデルを破壊する可能性があります。

PLMソフトウェアは、製品ライフサイクルを最適化し、材料選択を容易にし、設計から廃棄までの環境への影響を追跡することにより、持続可能性をますますサポートしています。この機能は、廃棄物の削減と循環経済原則の推進に役立ち、自動車などのセクター全体で業界目標と一致しています。

Fusion 360のような製品で例示される、コラボレーションとスケーラビリティを強化するためのクラウドベース(SaaS)デプロイメントの拡張が含まれます。さらなるイノベーションには、ジェネレーティブデザイン機能、リアルタイム監視のためのデジタルツイン統合、および没入型設計レビューのための拡張現実(AR)が含まれます。

CADおよびPLMソフトウェア市場は3696百万ドルの価値があります。2033年までの複合年間成長率(CAGR)8.1%で拡大すると予測されています。この成長は、特に3D CADおよびクラウドベースPLMソリューションに対する、大企業および中小企業からの需要の増加によって推進されています。