1. ブレーキキャリパー再生サービス市場の主な成長要因は何ですか?

車両寿命の増加と、キャリパー交換よりも再生の方が費用対効果が高いことから、市場のCAGR6.3%は牽引されています。アフターマーケット車両修理およびフリートメンテナンスの用途からの需要も、この拡大に大きく貢献しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ブレーキキャリパー再生サービス

ブレーキキャリパー再生サービスSenior Research Analyst

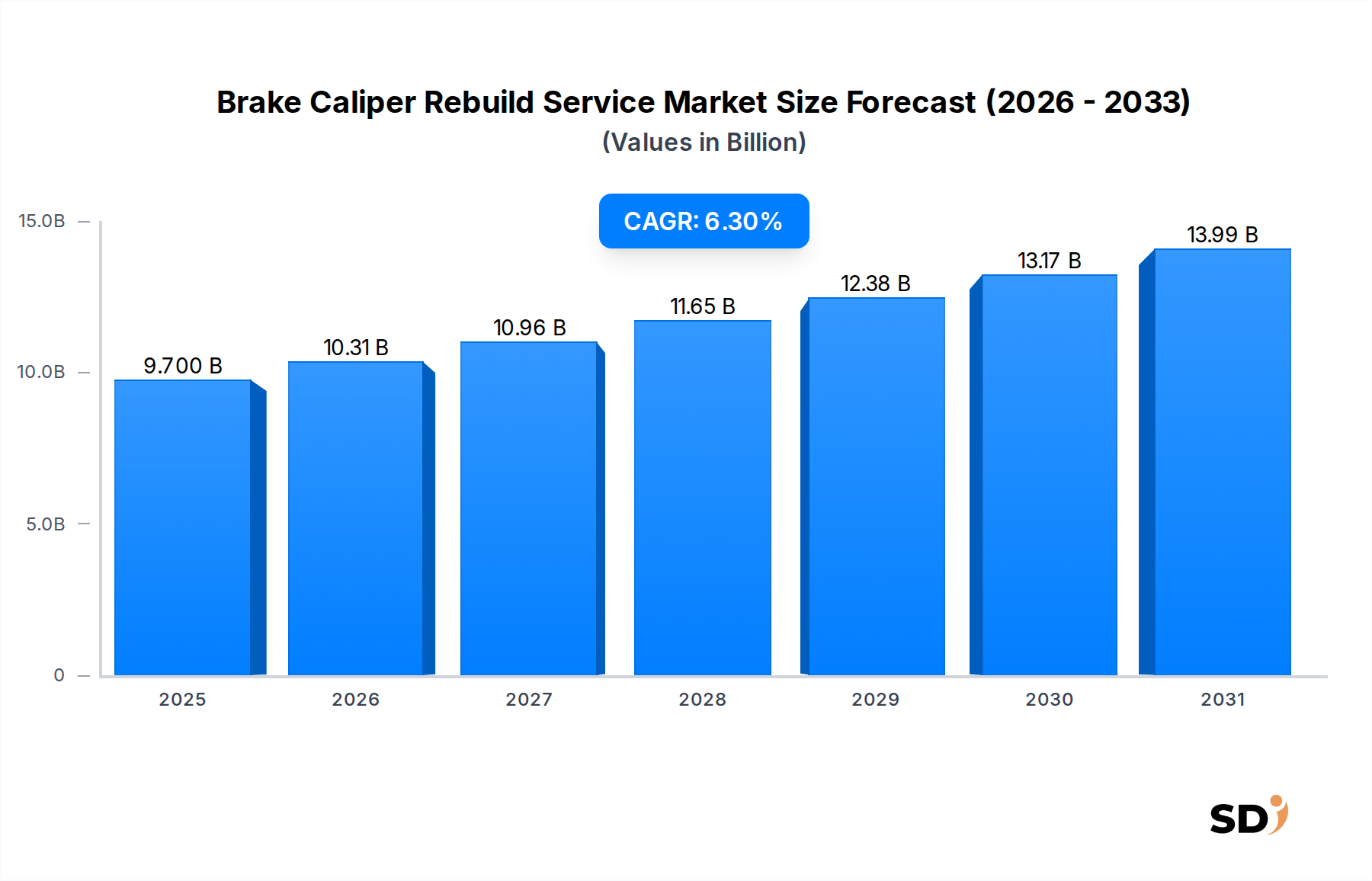

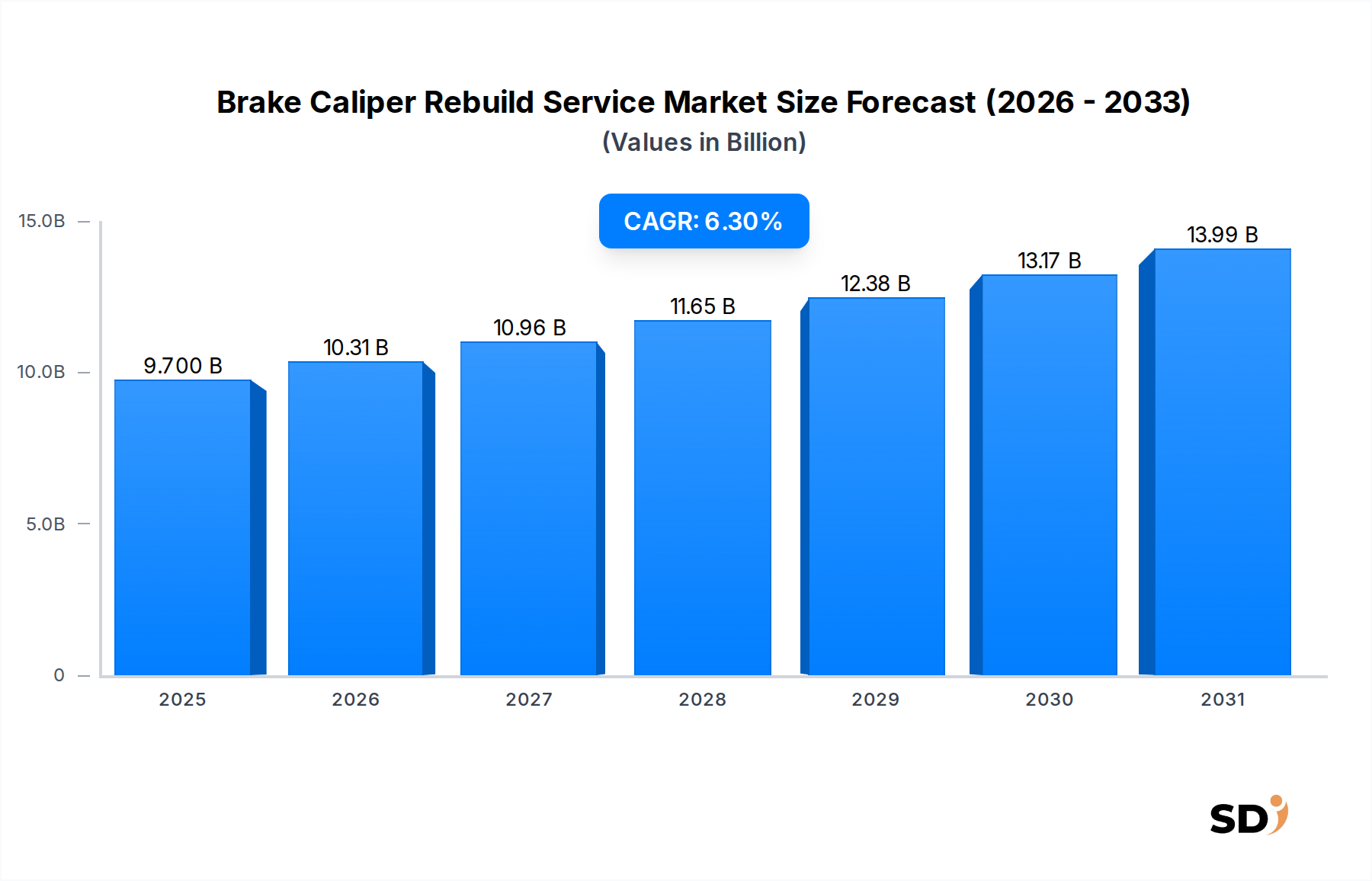

世界のブレーキキャリパー再生サービス市場は、2025年に97億米ドルと評価され、より広範な自動車アフターマーケットにおけるその重要な役割を示しています。予測では、予測期間中の年平均成長率(CAGR)6.3%で、2034年までに約169億4,000万米ドルに達すると予想される堅調な拡大が示唆されています。この成長は主に、世界的に車両の平均車齢が増加していることに起因しており、部品の完全交換よりも費用対効果が高く環境に持続可能なメンテナンスソリューションへの需要を促進しています。廃棄物を削減するための環境意識の高まりと相まって、車両寿命の延長に重点が置かれていることが、市場のダイナミクスを著しく支えています。

主要な需要ドライバーには、既存のキャリパーを再生する経済的利点が含まれます。これは新品を購入するよりも大幅に安価になる可能性があり、消費者とフリートオペレーターの両方にとって魅力的な選択肢となっています。さらに、新興経済国での車両台数の拡大と自動車アフターマーケット部品市場の一貫した進化は、サービス需要に大きく貢献しています。診断ツールと専門的な修理技術における技術的進歩も、再生キャリパーの実行可能性と信頼性を高めています。アジア太平洋地域のような地域は、車両所有の増加とサービスインフラの開発によって、加速成長を遂げると予想されています。市場の見通しは、再生キット用の材料における継続的な革新、正規サービスネットワークの拡大、および車両メンテナンスサービス市場を含む、サービス提供を合理化するための高度なデジタルプラットフォームの潜在的な統合を示唆しており、これには予測メンテナンス市場を活用してキャリパーサービスの最適なスケジューリングを行うソリューションが含まれる可能性があります。ブレーキ部品市場および油圧システム部品市場における専門製品への需要の増加も、互換性のある部品と専門知識の安定した供給を確保することにより、再生サービスセクターを間接的にサポートしています。

「車種」セグメントは、世界のブレーキキャリパー再生サービス市場の収益構造を形成する上で重要な役割を果たしており、乗用車が常に最大の市場シェアを占めています。この優位性は、いくつかの基本的な要因に由来しています。第一に、乗用車は世界の車両台数の圧倒的多数を占めており、メンテナンスおよび修理サービスへの需要が比例して高くなっています。道路上の乗用車の絶対数が多いため、ブレーキシステム整備の継続的な必要性が保証され、キャリパー再生サービスへの力強い需要に直接つながっています。乗用車の所有者は、完全な交換と比較して費用対効果が高いため、キャリパーの再生を選択することが多く、車両メンテナンスにおける典型的な消費者支出パターンに一致しています。

このセグメント内では、車両の使用頻度とブレーキシステムへの摩耗により、定期的な点検と整備が必要です。ブレーキキャリパーの平均寿命は適切なメンテナンスで延長できますが、運転条件、気候、メンテナンススケジュールの影響を受けて、シールとピストンは時間の経過とともに劣化しやすいです。Cardone Industries, Inc.、Centric Parts、Budweg Caliper A/Sなどの企業は、国内ブランドと国際ブランドの両方を含む、多種多様な乗用車のメーカーおよびモデルに対応した広範な製品ラインを提供することで、確固たる足場を築いています。品質が再製造された部品と包括的な再生キットへの彼らの焦点は、この支配的なセグメントでの彼らの地位を強化しました。乗用車アフターマーケット市場の成長は、独立系修理工場やDIY愛好家が信頼性が高く経済的な修理ソリューションを求めているため、キャリパー再生サービスへの需要と直接相関しています。

乗用車が支配的である一方で、小型商用車および大型商用車のセグメントも、特に商用車メンテナンス市場内で、大きく貢献しています。しかし、乗用車用の部品の絶対数と入手可能性が、そのトップの地位を保証しています。乗用車再生サービスの市場はまた、車両所有者がメーカー保証期間を超えて車両をより長く所有する傾向が増加していることによっても影響を受けており、これにより再生を必要とする部品の摩耗の可能性が高まっています。ブレーキ技術における革新は続いていますが、油圧キャリパー操作の基本的な原則は、車両の安全性と性能を維持するための再生サービスが実行可能で経済的に健全な選択肢であり続けることを意味します。このセグメントのシェアは依然として相当なままであると予想されますが、他の車種に対する新興市場での採用の増加は、ブレーキキャリパー再生サービス市場の全体的な収益の流れをわずかに多様化する可能性があります。

ブレーキキャリパー再生サービス市場は、強力なドライバーと顕著な制約の組み合わせによって影響を受けています。主なドライバーは、交換よりも再生の費用対効果です。消費者とフリートマネージャーは、特にプレミアムまたは古い車種の場合、新品のブレーキキャリパーに対してかなりの費用に直面することがよくあります。再生はこれらのコストを50%から70%削減できるため、経済的に魅力的な選択肢となります。この経済的インセンティブは、特に価格に敏感な市場や古い車両の所有者にとって強く、自動車アフターマーケット部品市場の拡大に貢献しています。

もう1つの重要なドライバーは環境持続可能性です。ブレーキキャリパーを再生することは、新しい原材料の需要を減らし、埋立地に送られる廃棄物を最小限に抑え、循環経済に向けた世界的な取り組みと一致しています。この側面は、環境意識の高い消費者にアピールし、企業の持続可能性イニシアチブをサポートしており、特に車両メンテナンスサービス市場内でのことです。さらに、世界的に車両の平均車齢が増加していることは重要な要因です。北米のような市場では、平均車齢は一貫して上昇しており、多くの場合12年を超えています。古い車両は部品の摩耗を起こしやすく、所有者は高価な新品交換に投資するよりも既存の部品を修理および維持する傾向がありますが、これは再生サービスへの需要を直接刺激しています。

逆に、市場はいくつかの制約に直面しています。再生技術の進歩と再製造業者による厳格な品質管理にもかかわらず、品質と信頼性の認識が消費者を新しい部品に誘導することがあります。一部の車両所有者は、最大安全性を最優先して工場出荷時の新品部品を選択しますが、これはブレーキキャリパー再生サービス市場の成長を妨げる可能性があります。もう1つの課題は、最新のブレーキシステムの複雑さにあります。電子パーキングブレーキ(EPB)、統合アンチロックブレーキシステム(ABS)、複雑なセンサーアレイなどの高度な機能により、キャリパーの再生がより複雑になり、専門的な工具や診断機器が必要になることがよくあります。この複雑さは、独立系メカニックやDIY愛好家を思いとどまらせ、正規サービスセンターでの新品ユニットの設置を支持する可能性があります。さらに、大量生産による競争力のある価格で、しばしば容易に入手できる新品部品の普及は、継続的な競争圧力をもたらしていますが、再生のコスト削減メリットを完全に軽減するほど深刻ではありません。

ブレーキキャリパー再生サービス市場の競争環境は、専門の再製造業者、アフターマーケット部品サプライヤー、および多様化した自動車部品企業の混合によって特徴付けられます。これらのプレーヤーは、信頼性が高く費用対効果の高いブレーキシステムソリューションへの需要を満たすために継続的に革新しています。

革新と戦略的拡張は、サービス品質、持続可能性、およびアクセシビリティの向上に焦点を当てた、ブレーキキャリパー再生サービス市場における最近の活動を特徴としています。

世界のブレーキキャリパー再生サービス市場は、独自の規制枠組み、車両台数の特性、および経済状況によって推進される、さまざまな地理的地域で多様なダイナミクスを示しています。

北米は、大規模で老朽化した車両人口、強力なアフターマーケットインフラ、および車両メンテナンスに関する高い消費者意識を特徴とする、市場のかなりのシェアを占めています。この地域の強力な乗用車アフターマーケット市場と確立された車両メンテナンスサービス市場は、需要に大きく貢献しています。成熟した市場ですが、コスト意識の高い消費者と再生を支持する環境への配慮によって推進され、着実に成長を続けています。

ヨーロッパは、成熟度と需要ドライバーにおいて北米と同様に、もう1つの主要市場を代表しています。再製造と廃棄物削減を奨励する欧州連合の指令のような厳格な環境規制は、キャリパー再生サービスに強力な追い風を提供しています。ドイツ、フランス、英国のような国々は、高品質で認定された再生に対する一貫した需要を示しており、ブレーキ部品市場の専門プロバイダーをサポートしています。

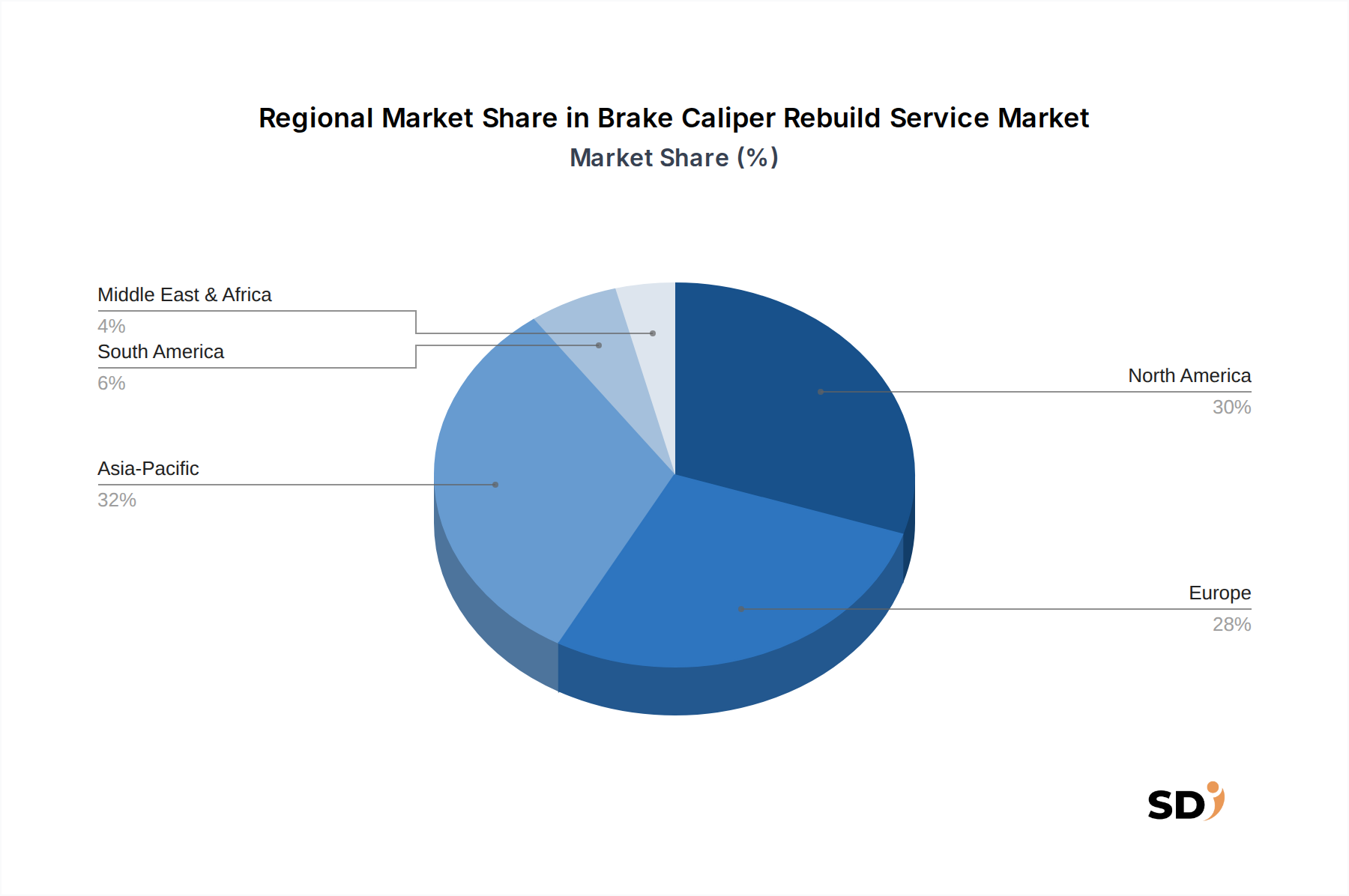

アジア太平洋地域は、ブレーキキャリパー再生サービス市場で最も急成長している地域として特定されています。この加速成長は、急速な都市化、可処分所得の増加、および特に中国、インド、ASEAN諸国のような新興経済国での車両所有の対応する急増によって主に推進されています。開発中のアフターマーケットインフラと、大規模で急速に拡大する車両台数が、費用対効果の高いメンテナンスソリューションへの大きな需要を推進しています。この地域は、商用車メンテナンス市場内でも、急成長する機会を目の当たりにしています。

南米と中東・アフリカ(MEA)は、かなりの成長の可能性を秘めた新興市場を代表しています。より小さな基盤から始まりますが、これらの地域では車両販売の増加と手頃なメンテナンスソリューションへの重点の高まりを経験しています。費用対効果はここで最優先されるドライバーであり、キャリパー再生サービスは、車両所有者およびフリートオペレーターにとって魅力的な選択肢となっています。ローカライズされたサービスプロバイダーとグローバルアフターマーケットプレーヤーの拡大は、自動車鋳造市場から調達された部品を含む、この潜在能力を活用するために不可欠です。

規制と政策の状況は、ブレーキキャリパー再生サービス市場の運用パラメータと成長軌道に大きく影響します。特に環境保護政策は、自動車部品の再利用、リサイクル、および再製造を積極的に推進する欧州連合の廃車(ELV)指令のような指令によって、大きな影響を与えています。これらの政策は、自動車廃棄物の環境負荷を軽減し、新品部品の製造に代わる持続可能な代替手段としてのキャリパー再生の需要を間接的に押し上げます。世界中の同様のイニシアチブは、循環経済モデルを奨励し、再製造産業にとって有利な環境を作り出しています。

安全基準は、もう1つの重要な規制次元を構成します。米国運輸省道路交通安全局(NHTSA)や欧州経済委員会(ECE)R13規則のような機関は、ブレーキシステムに対して厳格な性能と安全基準を設定しています。再生キャリパーは、車両の安全性を確保するためにこれらの基準を遵守する必要があり、再製造業者による厳格なテストと品質管理プロセスを必要とします。そのような基準への準拠は、再生部品の信頼性に対する消費者の信頼を築き、市場での受け入れに直接影響します。さらに、消費者保護法は、新品部品と同様に、再生部品の保証を義務付けることがよくあり、エンドユーザーに説明責任と安心を提供します。

関税や「コア」(再製造に適した中古部品)の輸出入規制を含む貿易政策も、役割を果たします。これらの政策は、ブレーキキャリパー再生サービス市場で事業を展開する企業の原材料のコストと入手可能性に影響を与え、再生事業のサプライチェーンに影響を与える可能性があります。これらの規制の相互作用は、市場参加者による継続的な適応を要求し、進化する法的および環境的要件を満たすために、テスト方法と再製造プロセスにおける革新を促進します。

ブレーキキャリパー再生サービス市場内の多様な顧客基盤は、明確な購入基準とチャネルの好みを備えています。これらのセグメントを理解することは、市場参加者がオファーを効果的に調整するために不可欠です。

独立系ガレージとメカニックは、かなりの顧客セグメントを形成しています。彼らの購入基準は、主に費用対効果、部品の入手可能性、および信頼性によって推進されています。彼らは、さまざまな再生キャリパーと品質再生キットを提供する評判の良いサプライヤーを探しており、強力な保証と迅速な配送を提供するブランドを優先することがよくあります。これらの専門家は、自動車アフターマーケット部品市場における主要な調達者であり、彼ら自身の顧客に競争力のある価格設定を提供するのを助けるパートナーを高く評価しています。彼らの調達チャネルは通常、卸売販売業者または専門の再製造サプライヤーからの直接購入を含みます。

フリートオペレーターは、特に商用車メンテナンス市場内およびより大規模な乗用車フリートにとって、もう1つの重要なセグメントを代表しています。彼らの購買行動は、総所有コスト、車両のダウンタイムの最小化、および運用効率の最大化に焦点を当てていることが特徴です。彼らはしばしば大量購入契約を交渉し、一貫した品質、迅速なターンアラウンド時間、および潜在的なモバイルサービスオプションを保証できるサービスプロバイダーとの長期的な関係を求めます。価格感度は、フリートの稼働時間を維持するための耐久性と安全性への必要性とバランスが取れています。

DIY(Do-It-Yourself)愛好家は、特に古いまたはそれほど複雑ではない車種では、増加しているセグメントです。これらの個人は価格に非常に敏感であり、自身の修理を行うことへの満足感によって動機付けられています。彼らは通常、オンライン小売業者または自動車部品店からDIY再生キット市場のコンポーネントを購入します。彼らの購入基準は、手頃な価格と包括的でわかりやすい指示の入手可能性に大きく依存しています。オンラインチュートリアルとコミュニティフォーラムの台頭は、このセグメントのセルフサービスアプローチをさらにサポートしています。

正規サービスセンター(OEMディーラーおよび認定ワークショップ)は、歴史的に新品のOEM部品を好んでいました。しかし、環境規制と費用対効果の高い代替手段の顧客需要によって推進され、認定再生キャリパーを提供する傾向が高まっています。彼らの購入基準は、OEMパートナーシップを持つ再製造業者から、または既存の部品流通ネットワークを通じて調達されたOEM仕様を満たす部品を重視します。彼らの顧客は、ブランド固有の専門知識、保証カバレッジ、およびブレーキキャリパー再生サービス市場のために工場承認の部品を使用することの保証を優先します。

日本のブレーキキャリパー再生サービス市場は、成熟した自動車市場の特性と、環境意識とコスト効率を重視する消費者の行動を反映しています。日本経済は長年、安定した経済成長、高齢化、そして高度な製造技術に特徴づけられてきました。この文脈において、ブレーキキャリパー再生サービス市場は、既存の車両の寿命を延ばし、廃棄物を削減するための持続可能なソリューションとして、着実に成長しています。市場規模は、直接的な金額での公開データは限られていますが、乗用車および商用車のアフターマーケット市場全体の一部として、数千億円規模と推定されます。市場の成長は、車両の平均車齢の増加と、部品交換に比べて再生が経済的に有利であるという認識の向上によって支えられています。約100兆円規模とされる日本の自動車アフターマーケット全体の中で、ブレーキ関連部品の市場は重要な位置を占めており、その中で再生サービスはニッチながらも成長分野と見られています。

日本国内に拠点を置く、あるいは日本で活動している主要な企業としては、アフターマーケット部品の提供で知られる企業や、自動車部品の製造・販売に関わる企業が挙げられます。例えば、ボッシュ株式会社(Bosch Corporation)のようなグローバル企業は、日本市場向けにブレーキシステム部品を提供しており、再生サービスにも関与している可能性があります。また、日本精工株式会社(NSK Ltd.)やジェイテクト株式会社(JTEKT Corporation)のような大手自動車部品メーカーは、直接的なブレーキキャリパー再生サービスを展開していない場合でも、関連する技術や材料供給において重要な役割を果たしています。国内の主要なアフターマーケット部品ディストリビューターや、再生部品に特化した小規模ながらも専門的な企業も存在し、これらの企業が市場の供給を支えています。たとえば、例えば、自動車部品の専門商社である企業や、特定の車種に特化した再生サービスを提供する企業などが挙げられます。

日本のブレーキキャリパー再生サービス市場に関連する主要な規制や基準は、自動車部品全般に適用されるものと、ブレーキシステムに特化したものが含まれます。まず、日本の安全基準に準拠することが不可欠であり、これは国土交通省が管轄する道路運送車両の保安基準によって定められています。ブレーキシステムは車両の安全に直結するため、交換部品や再生部品もこれらの基準を満たす必要があります。また、リサイクル法(例えば、容器包装に係るリサイクル法や自動車リサイクル法)の精神は、廃棄物の削減と資源の有効活用を奨励しており、再生部品の利用を間接的に後押ししています。さらに、JIS(日本工業規格)といった規格も、部品の品質や性能に関する一定の基準を提供する場合があります。PSEマークのような家電製品に適用されるような安全規制は、この市場には直接関係ありませんが、自動車部品全般に適用される品質保証の考え方は重要です。

日本の流通チャネルと消費者行動は、この市場に特有のパターンを示しています。流通は、自動車部品の卸売業者、修理工場、およびオンラインプラットフォームを通じて行われるのが一般的です。消費者は、ディーラー、独立系修理工場、またはDIY(Do-It-Yourself)として部品を購入します。日本の消費者は、一般的に品質、信頼性、およびブランドの評判を重視する傾向があります。費用対効果も重要な要因ですが、安全と品質が優先されることが多いです。特に最新の車両では、DIYでのブレーキキャリパー再生は一般的ではありませんが、古い車両や趣味の車ではDIYキットの需要が存在する可能性があります。フリートオペレーターは、コスト効率とダウンタイムの削減を両立させるために、再生サービスを積極的に利用する傾向があります。また、環境への配慮から、持続可能な選択肢として再生部品を選択する消費者が増えています。約1,400兆円規模とされる日本の個人消費支出全体の中で、自動車関連の支出は重要な位置を占めており、その中でメンテナンス費用は長期的な家計管理において考慮される要素です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、本レポートの基盤を形成し、総研究努力の70~80%を占めています。この集中的なアプローチにより、主要な業界関係者から直接、リアルタイムの市場動向、詳細な洞察、および検証済みのデータポイントを捉えることが保証されます。私たちは、グローバルバリューチェーン全体にわたるステークホルダーとの電話および仮想コンサルテーションの両方を活用した、構造化されたインタビュープロセスを採用しています。収集された洞察は、ブレーキキャリパー修理サービス市場の市場センチメント、新興トレンド、競合状況、価格戦略、および地域的なニュアンスを理解するために重要です。

インタビューされた主要なステークホルダーは次のとおりです。

一次調査中に参加した企業の種類は次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ショップオーナー/サービスマネージャー | 40% |

| アフターマーケット製品マネージャー | 30% |

| フリートメンテナンスディレクター | 20% |

| テクニカルサービススペシャリスト | 10% |

| Company Type | Representation (%) |

|---|---|

| 独立系自動車修理工場 | 35% |

| 専門ブレーキ&アンダーカーサービスチェーン | 25% |

| 自動車部品販売業者 | 20% |

| フリートメンテナンスプロバイダー | 10% |

| キャリパー再製造業者 | 10% |

二次調査は、一次調査の結果を補完し、全体的な調査の20~30%に貢献します。この段階では、さまざまな信頼できる情報源からの広範なデータマイニングと分析が含まれます。私たちは、市場の強固な基礎的理解を確立し、マクロおよびミクロ経済要因を特定し、一次調査の結果を検証するために、情報を細心の注意を払って収集、分析、統合します。

利用された情報源は、以下に限定されませんが、次のとおりです。

当社の市場推定方法は、トップダウンアプローチとボトムアップアプローチの収束に基づいており、多層データ三角測量によって厳密に相互検証されています。これにより、市場規模と予測の包括的かつ正確な定量化が保証されます。

ボトムアップアプローチには以下が含まれます。

トップダウンアプローチには以下が含まれます。

両方のアプローチは、多層データ三角測量によって互いに、および一次調査の結果と調和され、検証されます。これにより、複数の一次および二次情報源からのデータを比較して、一貫性と矛盾点を特定し、最終的には過去、現在、および予測期間の堅牢な市場規模推定につながります。

私たちは、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格な品質管理プロセスにより、推定データ精度レベル85~90%が保証されます。すべてのデータポイント、市場推定、および結論は、以下を含む複数の検証段階を経ます。

さらに、最新の洞察を提供するという当社のコミットメントは、購入日までのすべてのレポートが更新され、最新の市場シフトと発展を反映することを意味します。

車両寿命の増加と、キャリパー交換よりも再生の方が費用対効果が高いことから、市場のCAGR6.3%は牽引されています。アフターマーケット車両修理およびフリートメンテナンスの用途からの需要も、この拡大に大きく貢献しています。

ブレーキキャリパー再生サービス市場の価格設定は、シールやピストンなどの部品の材料費、および人件費によって影響されます。再生サービスは通常、キャリパー全体の交換よりも30〜50%経済的であり、消費者の選択を促進します。

イノベーションは、シールとピストンの材料耐久性の向上、再生キットの品質向上に焦点を当てています。Centric Partsなどの企業が行っているような、部品の精密製造は、再生後のパフォーマンス向上と寿命延長を保証します。

アジア太平洋地域は、約32%の市場シェアを占め、最も急速に成長している地域になると予測されています。これは、中国やインドなどの国々での車両台数の増加が、著しい機会を育んでいることに起因しています。

主なエンドユーザーセグメントには、アフターマーケット車両修理、フリートメンテナンス、OEM車両メンテナンスが含まれます。乗用車および小型商用車の需要は、これらの用途全体でサービス量のかなりの部分を占めています。

アジア太平洋地域は、特に中国とインドにおける広大で急速に成長している自動車市場のおかげで、最大の市場シェア(推定32%)を占めています。車両部品の寿命を再生によって延ばすという経済的なインセンティブは、これらの地域で強く共鳴しています。