1. 段ボールリサイクルの市場を形成している投資動向は何ですか?

特定のベンチャーキャピタルデータは提供されていませんが、市場の年平均成長率4.2%は、資源回収と循環経済の取り組みに対する投資家の関心が持続していることを示しており、関連技術とインフラ開発に資本を引きつけています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

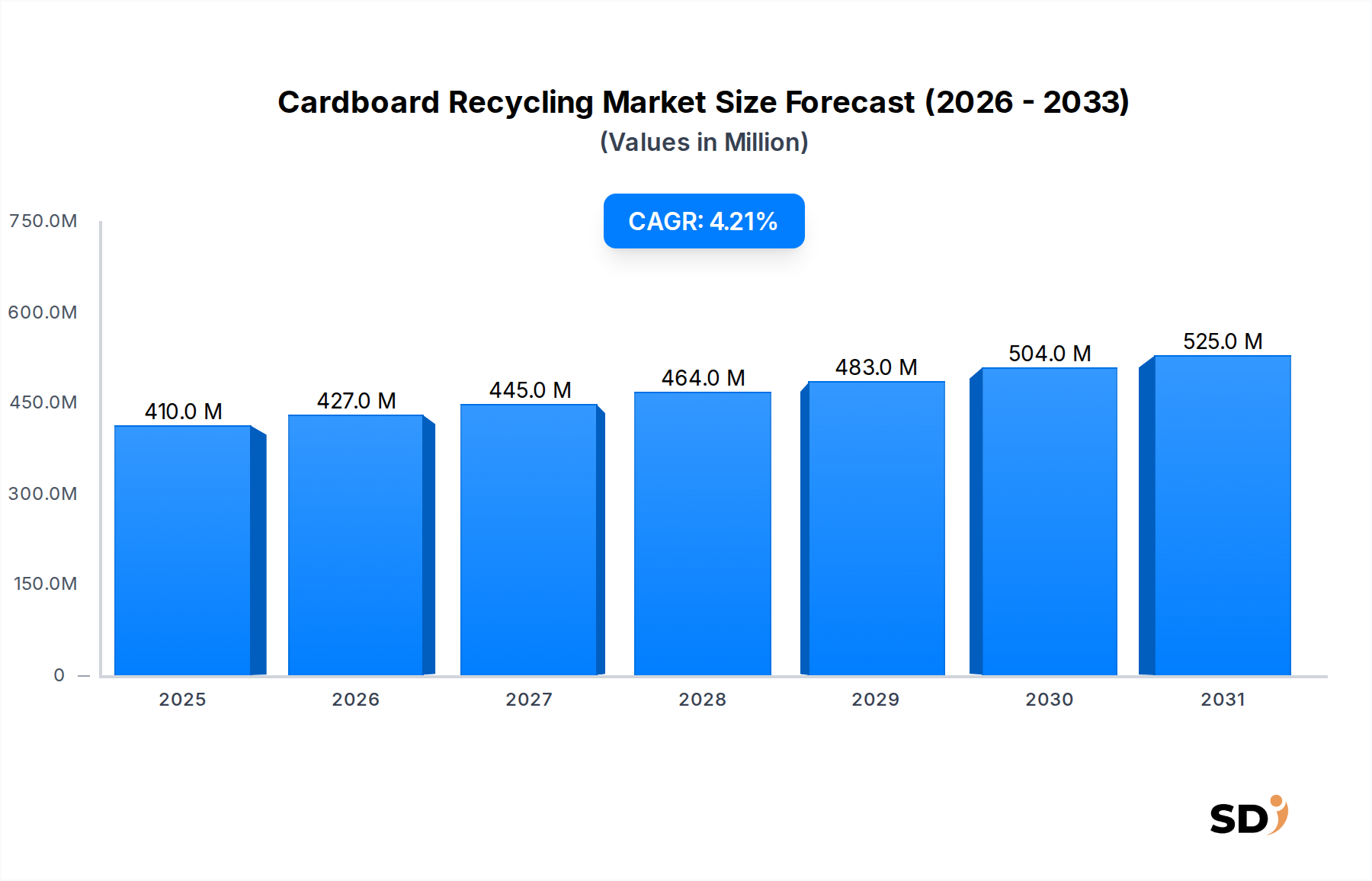

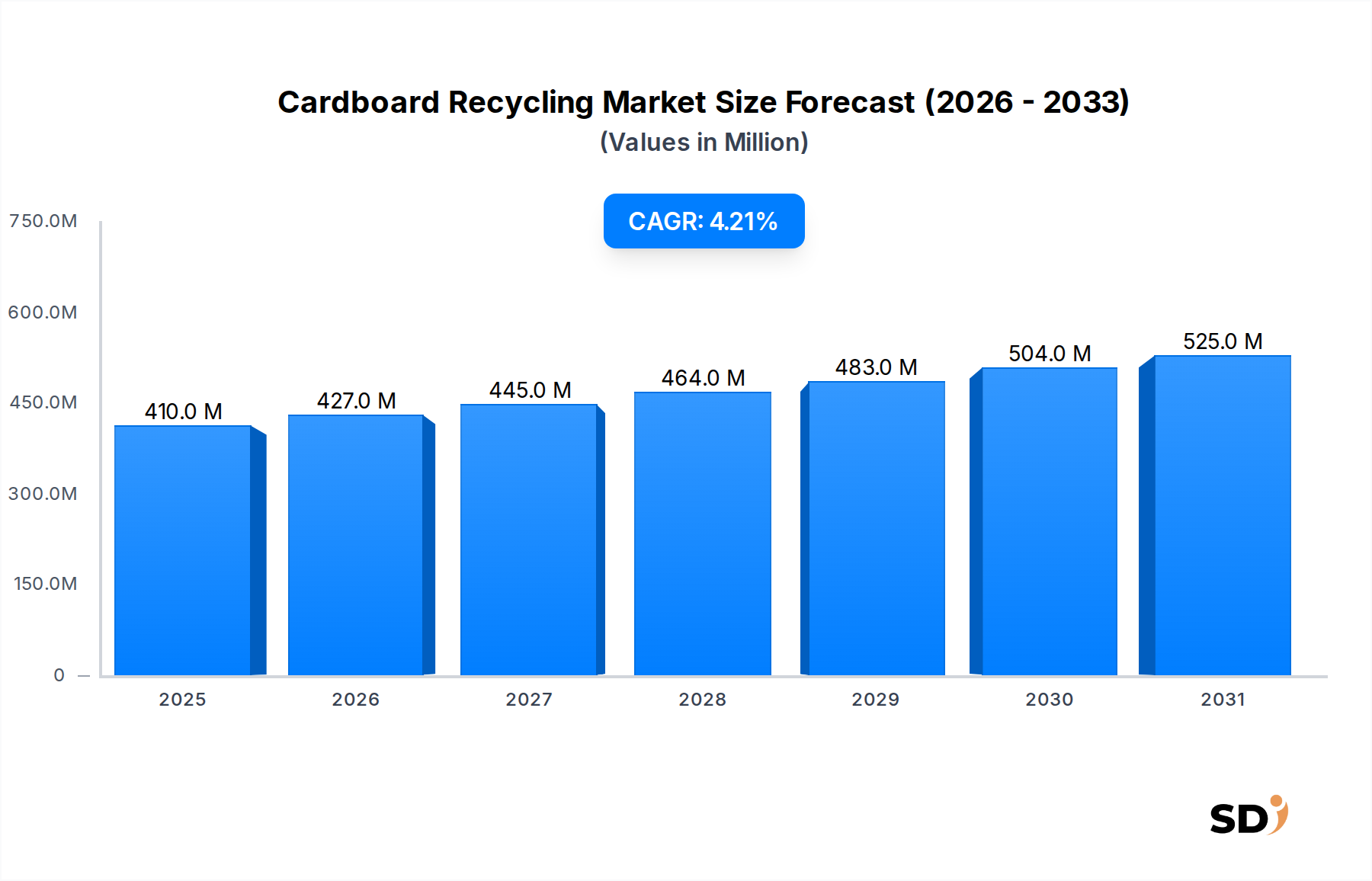

世界の段ボールリサイクル市場は、より広範な廃棄物管理および資源回収エコシステムにおいて極めて重要な要素であり、環境規制の強化と企業の持続可能性目標によって推進される堅調な成長を示しています。世界的に4億1,000万ドル(約615億円)と評価されているこの市場は、予測期間中に4.2%の複合年間成長率(CAGR)で拡大すると予測されています。この安定した拡大は、様々な産業におけるリサイクル素材への需要の急増、埋立廃棄物の削減義務、リサイクル事業の経済的実行可能性の向上といった要因の結集によって支えられています。主要な需要ドライバーには、本質的に大量の段ボールおよび紙器廃棄物を生成するEコマース分野の絶え間ない成長、そして素材の循環性を促進する先進国における厳格な規制枠組みが含まれます。さらに、循環型経済市場モデルへの世界的な移行は大きな追い風となっており、製造業者に消費後および産業後リサイクル繊維を新製品に統合することを奨励し、それによってバージンパルプへの依存を減らし、森林破壊を緩和しています。この市場はまた、効率とリサイクル素材の品質を向上させる選別および加工技術の進歩からも恩恵を受けています。回収業者、選別業者、再加工業者、そして包装市場のエンドユーザーに至るまで、バリューチェーン全体の関係者は、これらのトレンドを活用するためにインフラとイノベーションに積極的に投資しています。段ボールリサイクル市場の見通しは極めて好調であり、リサイクル技術における継続的なイノベーション、支援的な政府政策、そして消費者の意識の高まりがその成長軌道を維持すると期待されています。このダイナミックな環境は、汚染率、回収インフラ、加工におけるエネルギー消費といった機会と課題の両方をもたらしますが、資源効率への根本的な追求がその戦略的重要性をも保証しています。

最終用途産業セグメントが明らかにするのは、包装市場が段ボールリサイクル市場において揺るぎない支配的な力であることを示しています。段ボール、特に段ボールおよび紙器のバリアントが、主に包装目的で多くのセクターで設計・利用されていることを考えると、この優位性は論理的です。産業製造、消費財、そして急成長するEコマースブームによって牽引される世界的に消費される包装材の膨大な量は、リサイクルのための巨大な原料へと直接変換されます。包装市場によるリサイクル段ボールの需要は、いくつかの重要な要因から生じています。第一に、経済的インセンティブが重要な役割を果たしており、リサイクル繊維はバージンパルプよりも費用対効果の高い代替手段を提供し、包装メーカーの原材料費において大幅な節約をもたらします。第二に、特にヨーロッパや北米のような地域における環境規制は、包装における最低リサイクル素材含有率をますます義務付けており、業界関係者にリサイクル段ボールの調達を強制しています。第三に、企業の持続可能性への誓約と、環境に優しい製品に対する消費者の嗜好が、ブランドに高いリサイクル含有率を持つ包装ソリューションを採用するように促し、持続可能な包装市場の成長に直接貢献しています。より広範な包装市場内では、小売・Eコマース、食品・飲料、消費財などの主要なサブセグメントが顕著な推進力となっています。特にEコマースは指数関数的な成長を遂げており、輸送箱からの使用済み段ボール廃棄物の前例のない生成につながっています。これは、その量を効率的に処理するための堅牢な回収およびリサイクルインフラを必要とします。食品・飲料セクターを対象とするメーカーも、衛生要件と環境責任のバランスを取りながら、二次および三次包装のためにリサイクル紙器により依存するようになっています。包装市場の優位性は、リサイクル繊維から高強度で耐久性のある包装を生産できる材料科学におけるイノベーションによってさらに強化され、バージン素材との品質ギャップを縮小しています。汚染や高品質で一貫した供給の必要性といった課題は依然として残っていますが、包装における段ボールの不可欠な役割は、このセグメントが段ボールリサイクル市場の需要ダイナミクスと成長軌道を引き続き決定し、その進化するニーズを満たすための回収、選別、加工技術への投資を推進することを保証しています。

段ボールリサイクル市場は、一連の相互に関連するドライバーと支援的な政策の追い風によって推進されています。主要なドライバーは、環境持続可能性と廃棄物削減に対する世界的な重点です。世界中の政府は、包装廃棄物リサイクルの目標を設定する欧州連合の循環経済行動計画のような、ますます厳格な規制と循環経済イニシアチブを実施しています。これらの政策は、新製品への含有を義務付け、埋立を制限することによって、リサイクル段ボールの需要を直接刺激します。例えば、多くの地域では紙および段ボールのリサイクル率が70%を超えており、このような政策枠組みの有効性を示しています。第二に、リサイクルの経済的利益は強力なインセンティブとして機能します。リサイクル繊維を利用することは、バージンパルプの調達と加工と比較して、製造業者の生産コストを大幅に削減します。バージンパルプの調達と加工には、より高いエネルギー消費と森林管理費用がかかります。このコスト優位性は、パルプ市場および製紙工場にとって重要な要因です。第三に、急成長するEコマース産業は、特に段ボール材の循環における段ボール包装の量を劇的に増加させました。これらの材料の効率的なライフサイクル管理の必要性が高まったことにより、回収および加工インフラへの投資が増加しています。第四に、企業の社会的責任(CSR)イニシアチブとブランド評判は、包装市場をはじめとする様々なセクターの企業に、持続可能な実践を優先することを強いています。企業はリサイクル素材の使用とゼロウェイスト目標の達成にコミットし、環境に優しい製品に対する消費者の意識と需要の高まりに応えています。最後に、バージン木材価格の変動と資源枯渇への懸念は、リサイクル段ボールをより安定した経済的に魅力的な代替手段として位置づけ、市場の根本的な価値提案を強化しています。これらのドライバーは、機械的リサイクル市場プロセスにおける技術進歩と、回収材料の輸送・物流市場の改善と組み合わさって、段ボールリサイクル市場における持続的な成長のための堅牢な環境を作り出しています。

段ボールリサイクル市場は、リサイクルバリューチェーンの様々な段階に特化した多数の地域およびローカルプレーヤーとともに、大手多国籍企業を特徴とする多様な競争環境によって特徴づけられます。以下の企業は、このエコシステムにおける主要なステークホルダーを表しています。

2023年後半:ヨーロッパおよび北米全体で高度な自動選別技術への投資が急増し、主要なリサイクル施設がAI駆動の光学選別機を導入して、混合廃棄物ストリームからの段ボール回収の純度と効率を向上させました。これにより、汚染率が大幅に低下し、製紙工場向けの原料の品質が向上しました。

2024年初頭:特にアジア太平洋地域のいくつかの国の政府が、国内の段ボールリサイクル市場能力を向上させることを目的とした新しい規制枠組みとインセンティブプログラムを発表しました。これらのイニシアチブには、リサイクルインフラ投資に対する税制優遇措置や、包装メーカーに対するリサイクル素材含有率の義務目標の引き上げが含まれ、特に包装市場に影響を与えました。

2024年中頃:大手消費財企業およびEコマース大手とリサイクル企業が直接協力して、包装廃棄物に対するクローズドループシステムを確立するという戦略的パートナーシップが顕著なトレンドになりました。これらのパートナーシップは、製品包装用の高品質の段ボールおよび紙器リサイクル材の安定供給を確保することに焦点を当てました。

2024年後半:混合紙および段ボール用の脱墨技術において、より広範な汚染物質やインクを処理できる顕著な進歩が報告されました。これらのイノベーションは、低グレードの段ボールストリームを新しい紙製品に適した高品質のパルプにリサイクルする可能性を向上させ、パルプ市場を強化しました。

2025年初頭:南米および中東・アフリカ全体で、回収および加工インフラの大幅な拡張が発表されました。これらのプロジェクトは、しばしば官民パートナーシップを伴い、家庭用および商業用段ボール廃棄物の増加量を捕捉するための、カーブサイド回収サービスの改善と新しい梱包・選別施設の設立に焦点を当てました。

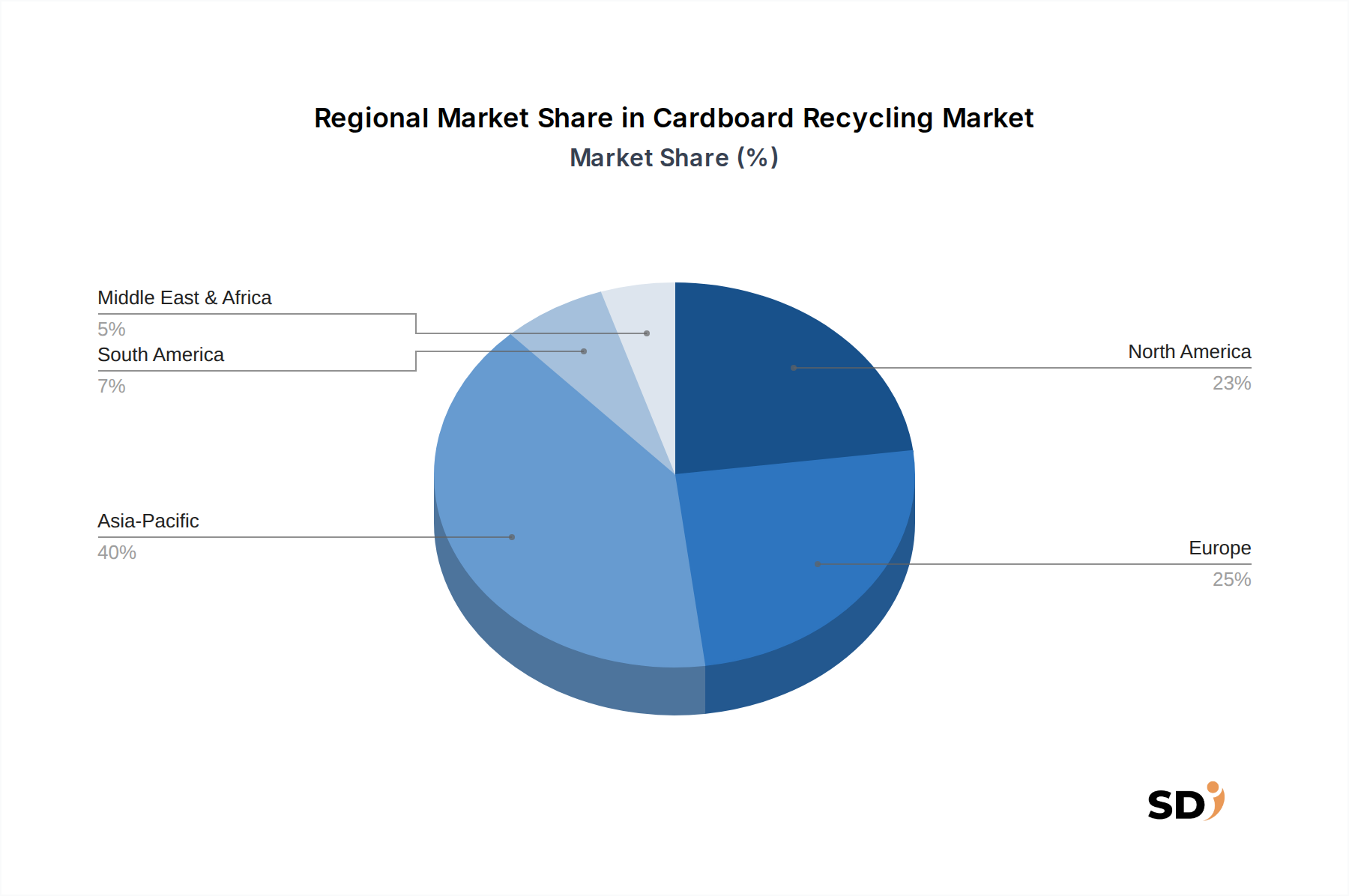

段ボールリサイクル市場は、経済発展のレベル、規制枠組み、そして消費者の意識の度合いによって影響を受け、主要な世界地域全体で独特の特徴を示しています。ヨーロッパは、厳格な環境規制と循環型経済市場原則への強い重点を特徴とする、高度に成熟した先進市場です。EU諸国は、しばしば高い回収率と高度な選別・加工インフラを備えています。この地域のリソース効率へのコミットメントと野心的なリサイクル目標は、リサイクル段ボールの需要を安定させ、再生紙の国境を越えた貿易を強化しています。ここでのドライバーには、生産者責任制度とリサイクルへの高い国民の関与が含まれます。

北米も、市町村と商業回収システムの双方によって推進される、かなりのリサイクルインフラを持つ成熟市場です。特に米国は、様々な用途、特に大規模な段ボール市場におけるリサイクル段ボールを利用する堅牢な産業基盤を持っています。この地域は、輸出市場のダイナミクスと地域処理能力の必要性といった課題に直面していますが、強力な企業持続可能性の義務と成長する持続可能な包装市場の恩恵を受けています。広大な距離のため、輸送・物流市場の効率がここで重要な要素となっています。

アジア太平洋地域は、段ボールリサイクル市場で最も急速に成長している地域として認識されています。この成長は、主に急速な工業化、都市化、そして大量の包装材料を必要とする製造業の拡大によって牽引されています。中国、インド、日本のような国々は、段ボール廃棄物の発生源としても処理業者としても重要なプレーヤーです。中国の「ナショナルソード」政策のような過去の課題が世界的な材料の流れを再構築しましたが、この地域は現在、国内需要と環境政策によって推進され、国内リサイクルインフラと技術に多額の投資を行っています。この地域でのEコマース分野の急増は、リサイクルを必要とする大量の紙器および段ボール廃棄物を生み出しています。

中東・アフリカ(MEA)および南米は、段ボールリサイクルの新興市場です。これらの地域では、環境問題への意識が高まっており、現代的な廃棄物管理およびリサイクルインフラが徐々に確立されています。低い基盤から始まっていますが、人口増加、経済発展、そして持続可能な実践への外国投資によって牽引される成長の可能性は大きいです。回収システムと梱包といった基本的な加工能力への投資が主要な焦点であり、 nascentな廃棄物管理市場インフラに貢献しています。

段ボールリサイクル市場のサプライチェーンは複雑であり、様々な種類の段ボール廃棄物の回収から始まり、新しい紙製品の生産に至ります。上流の依存関係は、主に効率的な廃棄物回収システムにあり、これらは使用済み段ボール(OCC)、紙器、その他の混合紙を家庭、商業、産業源から収集します。この初期回収段階の効果は、利用可能な原料の量と質に直接影響するため、極めて重要です。主要な調達リスクには、収集された材料の汚染が含まれます。特に食品廃棄物、プラスチック、その他の非紙アイテムによる汚染は、リサイクルパルプの質を大幅に低下させ、加工コストを増加させる可能性があります。汚染は、依然として課題であり、高度な選別技術を必要とします。

主要な投入物、特に古紙(OCC)やその他の再生紙グレードの価格変動は、この市場を特徴づけるものです。これらの原材料の価格は、世界経済活動、エネルギーコスト、パルプ市場の需要、地政学的な出来事など、多くの要因の影響を受けます。例えば、経済不況期には、産業包装の消費が減少し、OCCの利用可能性が減少する可能性がありますが、経済ブームは需要と価格を押し上げることができます。主要な加工国による廃棄物輸入制限のような貿易政策も、歴史的に市場の混乱と価格変動を引き起こしています。これらの価格動向の方向は循環的ですが、一般的にはリサイクル繊維の供給と需要のバランスによって影響を受けるため、製造業者にとって安定したサプライチェーン管理は戦略的な必須事項となっています。廃棄物管理市場は、回収と予備選別を標準化する上で重要な役割を果たし、供給の一貫性に影響を与えています。清浄で選別された段ボールの信頼できる流れを確保することは、初期回収と梱包から、脱墨、そして包装市場の新しい製品への最終的な統合に至るまでのバリューチェーン全体にとって不可欠です。

段ボールリサイクル市場は、効率の向上、材料品質の向上、そしてより複雑な廃棄物ストリームを処理する能力の必要性によって推進される、大きな技術変革の途上にあります。2〜3の破壊的な新興技術が、既存のビジネスモデルを再形成し、市場の成長軌道を強化すると予想されています。

第一に、選別における人工知能(AI)とロボット工学は、大きな飛躍を表します。従来の人的選別は、労働集約的で遅く、人的ミスが発生しやすいため、高い汚染率につながります。高度なセンサーとマシンビジョンを備えたAI搭載の光学選別機とロボットアームは、様々な種類の段ボール(例:段ボールおよび紙器)を迅速に識別・分離し、前例のない精度で汚染物質を除去できます。導入時期は現在であり、加速しており、リサイクル機器メーカーからの大幅なR&D投資があります。これらの技術は、時代遅れの人的選別操作に脅威を与えますが、純度の向上、運営コストの削減、スループットの増加により、大規模なマテリアルリカバリー施設(MRF)のビジネスモデルを大幅に強化し、リサイクルパルプの品質と価値を高めます。

第二に、高度な脱墨および汚染物質除去システムは、より高品質の製品にリサイクルできる段ボールの範囲を拡大するために不可欠です。現代の印刷技術と段ボールの特殊コーティングは、しばしば脱墨を困難にし、特定の再生繊維の使用を制限します。化学的および機械的プロセスの革新、新規浮上、洗浄、分散技術を含む、インクおよび接着剤除去の効率を向上させています。これらの技術は、新興の導入段階にあり、持続的な品質問題に対処することを目的とした中〜高レベルのR&D投資があります。これらのシステムは、低グレードまたは汚染度の高い段ボールを高品質のパルプに変換することを可能にすることにより、パルプ市場を強化し、高級包装市場セグメントでの再生繊維のより広範な適用を可能にし、バージンパルプの必要性に挑戦しています。

第三に、段ボールからのセルロース繊維の化学リサイクルは、特に機械的リサイクル市場プロセスでは効率的にリサイクル不可能と見なされる、高度に汚染されたまたは混合された廃棄物ストリームのための、長期的で潜在的に変革的な技術を表します。これには、セルロースをその化学成分に分解し、新素材または特殊化学品に使用することが含まれます。まだ研究開発およびパイロットプロジェクトの初期段階にあることが多く、高レベルの投資を伴いますが、回収可能な資源のプールを劇的に拡大する可能性があります。この技術は、現在の機械的方法では効率的に処理できない材料に対するソリューションを提供することにより、紙および段ボールの循環型経済市場を根本的に変革する可能性がありますが、今後10年間で広範な商業化と費用対効果は依然として大きなハードルです。

日本の段ボールリサイクル市場は、成熟した経済と環境意識の高まりを反映し、持続可能性への強いコミットメントを示しています。2023年の国内総生産(GDP)は約4.2兆ドル(約630兆円)と推定される日本経済は、資源効率と循環型経済の原則を重視する傾向があります。段ボールリサイクル市場の規模は、総排出量とリサイクル率によって左右されますが、一般的に数千億円規模と推定されています。日本は、包装材、特にEコマースの拡大に伴う段ボールの大量消費により、大量の段ボール廃棄物を生成しています。しかし、日本は「容器包装リサイクル法」などの先進的なリサイクル制度により、高水準のリサイクル率(紙・板紙で80%以上)を達成しており、これは世界でもトップクラスです。

国内で活動する主要企業としては、王子ホールディングスや日本製紙グループなど、製紙・包装業界の大手が挙げられます。これらの企業は、リサイクル段ボールを原料として利用し、新たな包装材や紙製品を製造するクローズドループシステムを構築しています。また、地域レベルでは、多くのリサイクル業者や収集運搬業者が、効率的な収集・選別・梱包サービスを提供し、サプライチェーンを支えています。

日本のリサイクル関連の法規制は厳格であり、特に「容器包装リサイクル法」は、事業者に容器包装の分別収集・リサイクルを義務付けています。また、製品の安全性や環境負荷に関するJIS(日本産業規格)やその他の基準も、リサイクル製品の品質と市場への適合性に影響を与えます。これらの規制は、リサイクル段ボールの品質基準を維持し、消費者に安全で環境に配慮した製品を提供するために不可欠です。

流通チャネルとしては、産業廃棄物として企業から直接回収されるルート、自治体による分別収集、そしてリサイクル業者による集約・処理を経て製紙工場へと流れるルートが一般的です。日本の消費者は、環境意識が高く、分別リサイクルへの参加意識も高い傾向にあります。製品選択においては、環境ラベルやリサイクル素材の使用度合いを重視する消費者も増加しており、企業は持続可能な包装ソリューションの提供に注力しています。これらの要因が、日本の段ボールリサイクル市場の安定した成長と高水準のリサイクル率を支えています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、本レポートの基盤をなし、調査全体の約75%を占めています。この堅牢なアプローチにより、業界参加者から直接、リアルタイムで、非常に具体的かつ詳細な市場インサイトを収集できます。バリューチェーン全体にわたる多様なステークホルダーと連携し、二次調査の所見を検証し、新たなトレンドを発見し、市場力学、技術進歩、規制の変動に関するニュアンスのある視点を捉えます。

主な一次調査活動は以下の通りです。

一次調査は、段ボールリサイクルバリューチェーン内の以下の非常に具体的な企業タイプを対象としています。

インタビューは、特定の役職とステークホルダーに対して実施されます。これには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| サステナブルソーシング/調達ディレクター | 30% |

| 製紙工場オペレーション/工場長 | 35% |

| 廃棄物ストリームマネージャー/リサイクルコーディネーター | 20% |

| 事業開発/営業担当VP(再生繊維/廃棄物管理) | 15% |

| Company Type | Representation (%) |

|---|---|

| 統合紙・包装メーカー | 25% |

| 専門再生繊維処理業者・ブローカー | 30% |

| 廃棄物管理・収集サービスプロバイダー | 20% |

| ケミカルリサイクル技術プロバイダー | 10% |

| 大規模商業・産業用段ボール発生源 | 15% |

二次調査は、当社の方法論の残りの25%を構成し、基礎データ、業界トレンド、マクロ経済指標を提供します。この段階では、広範な信頼できる情報源からの広範なデータマイニングと分析が含まれ、市場の状況を包括的に理解できるようにします。

当社の二次調査方法論は以下の通りです。

当社の市場推定は、トップダウンとボトムアップの方法論を厳密に組み合わせ、多層的なデータトライアンギュレーションによって補完され、堅牢で信頼性の高い市場予測を保証します。

ボトムアップアプローチ:この方法では、詳細なデータポイントを収集して市場規模を推定します。段ボールリサイクル市場におけるボトムアップ計算に使用される主要な指標と変数は次のとおりです。

トップダウンアプローチ:総紙・板紙消費量、GDP成長率、廃棄物発生統計などの広範な経済および業界指標を使用して市場全体の規模を推定し、その後、段ボールタイプ、発生源、地域別に分解します。

多層データトライアンギュレーション:この重要なステップでは、一次調査、二次データ、および内部市場モデルからの所見を相互参照し、検証します。不一致は、さらなる専門家との協議および反復的なデータ調整を通じて特定され、解決され、すべてのデータポイントの一貫性と正確性が保証されます。

データ精度と品質へのコミットメントは最優先事項です。すべてのレポートは、85〜90%の推定データ精度レベルを保証するために、厳密な多段階検証プロセスを経ます。

特定のベンチャーキャピタルデータは提供されていませんが、市場の年平均成長率4.2%は、資源回収と循環経済の取り組みに対する投資家の関心が持続していることを示しており、関連技術とインフラ開発に資本を引きつけています。

AI駆動型の光学選別機などの高度な選別技術と、脱墨プロセスの改善により、効率と純度が向上しています。段ボール向けの化学的リサイクル方法は、まだ初期段階ですが、従来の機械的プロセスに代わるものとして登場しています。

パンデミック中のEコマース活動の増加により、包装材の需要が高まり、それに伴い段ボール廃棄物の量も増加しました。これにより、家庭ごみからの回収が増加し、包装最終用途産業での需要が持続し、市場の回復を牽引しました。

段ボールリサイクルは、埋立廃棄物を削減し、木材などの天然資源を保全し、バージンパルプ製造と比較してエネルギー消費を削減することで、ESG目標に直接貢献します。この焦点は、環境意識の高い消費者と企業の需要を牽引します。

段ボールリサイクル市場は現在4億1000万ドルと評価されています。2033年までの年平均成長率(CAGR)4.2%で推移すると予測されており、安定した拡大を示しています。

R&Dは、収集、選別・分離、パルプ化の各段階の最適化に焦点を当てています。イノベーションには、Presona ABなどの企業による高度な梱包システムや、リサイクル繊維の品質を向上させ、最終用途のアプリケーションを拡大するための複雑な材料を処理するためのプロセスの改善が含まれます。