1. 熱管理市場で出現している破壊的技術や代替品は何ですか?

入力データには破壊的技術や代替品は明記されていませんが、冷却ベーパーチャンバー市場自体が高性能エレクトロニクスの熱管理における重要な進歩を表しています。これらのチャンバーは、スマートフォンやタブレットなどの要求の厳しいアプリケーションで従来のヒートパイプを置き換えることが多く、優れた放熱能力を提供します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

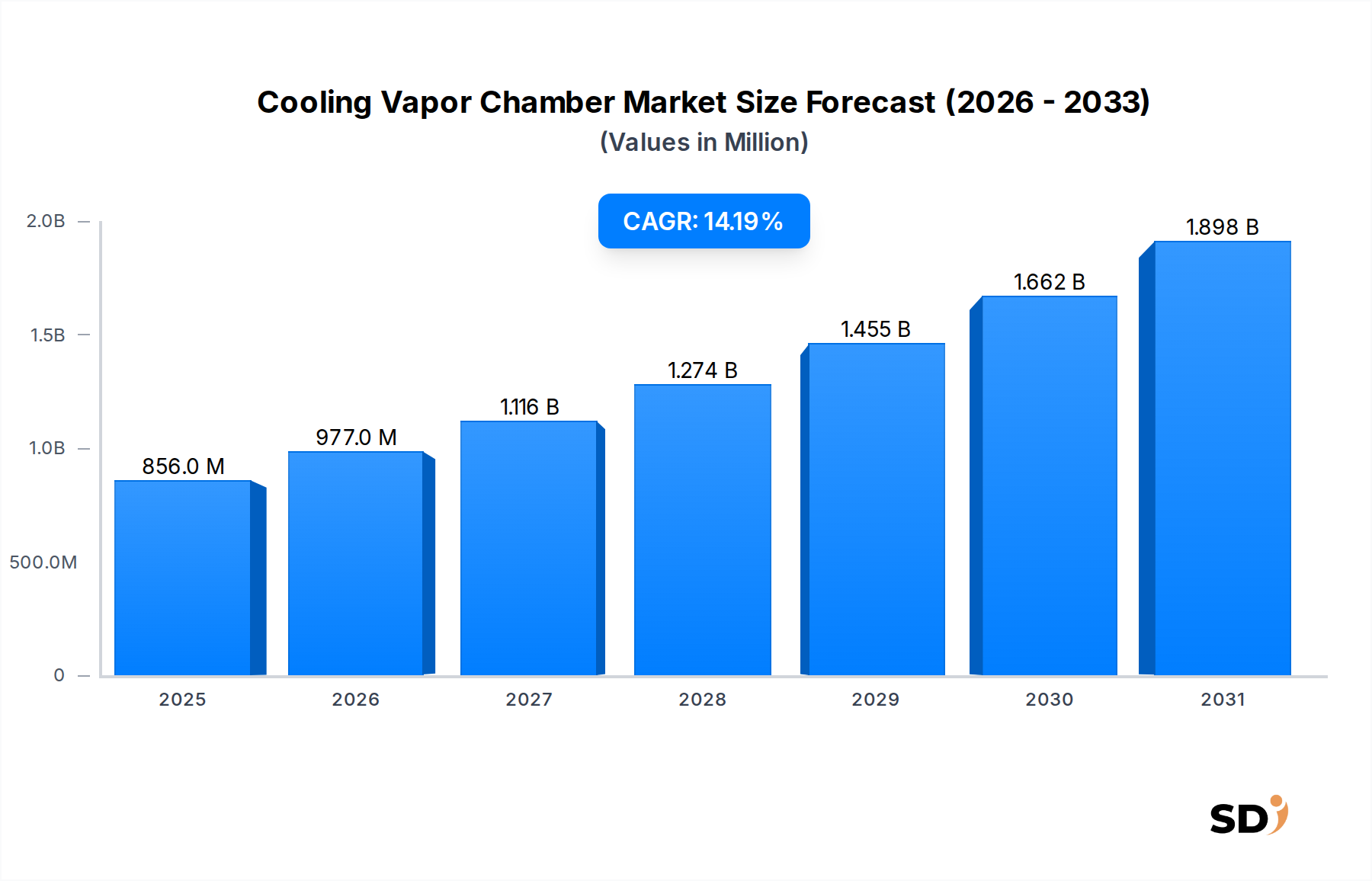

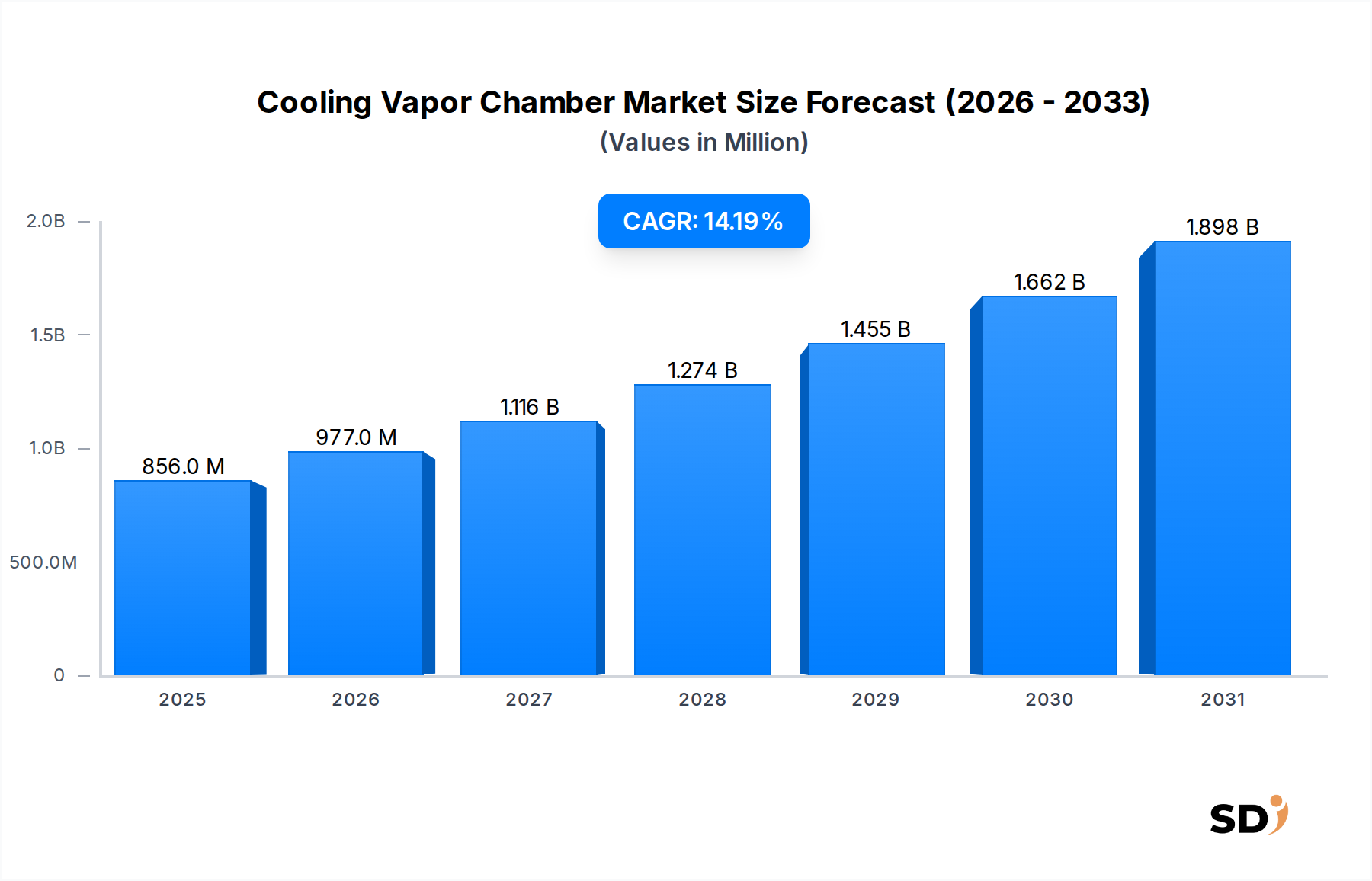

世界の冷却ベーパーチャンバー市場は、現在8億5,560万ドルという目覚ましい価値があり、2026年から2034年の予測期間中に大幅な拡大が見込まれています。当社の分析では、14.2%という堅調な年平均成長率(CAGR)が示されており、2034年までに市場規模は約25億8,000万ドルに達すると予測されています。この顕著な成長軌道は、主に多様な電子機器全体で高効率な熱管理ソリューションへの需要の高まりに牽引されています。高性能コンピューティングの普及と、コンシューマーエレクトロニクスにおける小型化のトレンドが相まって、ベーパーチャンバーのような先進的な冷却技術が不可欠となっています。

主要な需要ドライバーには、強力なプロセッサーと5G接続がスロットリングを防ぎ、ユーザーエクスペリエンスを向上させるための高度な放熱を必要とするスマートフォン産業における絶え間ないイノベーションが含まれます。その結果、スマートフォン冷却市場は重要な収益源となっています。同様に、データセンターの急速な拡大とその電力密度の増加は、データセンター冷却市場を牽引しており、従来のヒートシンクと比較して優れた熱拡散能力を持つベーパーチャンバーが魅力的な選択肢となっています。ゲーミングラップトップ、タブレット、ウェアラブルデバイスなどを網羅する、より広範なコンシューマーエレクトロニクス市場も、この需要に大きく貢献しています。これらのデバイスがますます小型化・高性能化するにつれて、冷却ソリューションの体積効率が最重要となり、超薄型ベーパーチャンバーの採用が促進されます。

マクロ的な追い風としては、グローバルなデジタル化のトレンド、5Gインフラの構築、人工知能(AI)および機械学習(ML)技術の採用拡大などが挙げられます。これらすべては相当な処理能力と、それに伴う効果的な熱管理を必要とします。電気自動車(EV)や自動運転システムへの移行も、これらのアプリケーションにおける複雑な電子機器がかなりの熱を発生させるため、新たな機会をもたらしています。ヒートパイプ市場のような従来のソリューションはこれまでうまく機能してきましたが、ベーパーチャンバーの強化された等温性能は、均一な温度分布が不可欠な重要なアプリケーションにおいて、それらを好ましい選択肢として位置づけています。市場の見通しは、コスト削減とアプリケーションの汎用性拡大を目的とした材料科学および製造プロセスの継続的なイノベーションに牽引され、引き続き非常に良好です。この継続的な進化は、より広範な熱管理ソリューション市場における冷却ベーパーチャンバー市場の戦略的重要性 underpinning、今後10年間の持続的な成長と技術的進歩を保証します。

冷却ベーパーチャンバー市場における「タイプ」のセグメンテーションには、超薄型ベーパーチャンバーと標準ベーパーチャンバーが含まれます。超薄型ベーパーチャンバーセグメントは、最大の収益シェアを誇り、市場内でより急峻な成長軌道を示す支配的な力として現れています。この支配は、現代の電子機器における小型化と性能向上という普及したトレンドと本質的に結びついています。デバイスアーキテクチャがますますコンパクトになり、コンポーネントの熱設計電力(TDP)が上昇し続けるにつれて、例外的に薄いながらも高効率な熱ソリューションへの需要が急増しています。通常、厚さが0.3mmから1.0mmの超薄型ベーパーチャンバーは、これらの厳しい要件を満たす独自の地位にあり、厚い標準ベーパーチャンバーの代替品と比較して、限られた体積で優れた熱拡散能力を提供します。

超薄型ベーパーチャンバー市場の優位性の主な推進要因は、プレミアムスマートフォンおよびハイエンドラップトップセクターからの急増する需要にあります。これらのセグメントのメーカーは、より薄いフォームファクターにより強力なプロセッサー、高度なGPU、および高速メモリモジュールを統合するために、境界を継続的に押し広げています。これにより、小さなホットスポットからより大きな表面積にわたって高熱負荷を迅速かつ均一に放散できる冷却ソリューションが必要となりますが、これはベーパーチャンバーが得意とするところです。超薄型ベーパーチャンバーがサーマルスロットリングを効果的に軽減し、ピークパフォーマンスを維持し、デバイスの寿命を延ばす能力は、次世代デバイスにとって不可欠なものとなっています。このセグメントの成長は、スペースが限られており、熱性能を妥協できないゲームコンソール、プロフェッショナルタブレット、および一部のウェアラブルテクノロジーでの採用増加によってさらに後押しされています。

富士倉、デルタ電子、エイビッドなどの主要プレーヤーは、超薄型ベーパーチャンバー市場におけるイノベーションの最前線にあり、より薄いプロファイル、改善されたウィック構造、および熱伝導率と信頼性を向上させるための新しい製造技術を開発するために研究開発に多額の投資を行っています。標準ベーパーチャンバー市場は、一部のサーバーモジュール、産業用PC、および自動車用電子機器など、スペースの制約がそれほど厳しくないアプリケーションを引き続きサポートしていますが、その成長は比較的小幅です。超薄型ベーパーチャンバーセグメントは、絶対額で成長しているだけでなく、最新の技術進歩を可能にする不可欠な役割により、市場シェアを統合しています。ベーパーチャンバーメーカーとコンシューマーエレクトロニクス市場の主要なオリジナル機器メーカー(OEM)との間の戦略的パートナーシップは、このセグメントの主要な地位をさらに強固にし、新しいデバイスがより小さなパッケージでさらに高い熱性能を要求するにつれて、超薄型ベーパーチャンバー市場が主要なソリューションプロバイダーであり続けることを保証します。

冷却ベーパーチャンバー市場は、需要側のドライバーと供給側の制約の複雑な相互作用によって影響を受け、その成長軌道を形成しています。主要なドライバーは、電子機器における小型化と電力密度の増加という普及したトレンドです。例えば、ハイエンドスマートフォンのチップセットの平均熱設計電力(TDP)は、過去5年間で約20〜30%増加しており、ますます小型化するフォームファクターでのより効果的な放熱が求められています。これにより、メーカーは従来のヒートパイプの能力を超え、特にスマートフォン冷却市場や高性能コンピューティングコンポーネントにおいて、ベーパーチャンバーが提供する先進的なパフォーマンスへと移行しています。ゲーミングおよびプロフェッショナルラップトップセグメント全体でCPUとGPUのより高いクロックスピードとコア数への絶え間ない追求は、ユーザーがサーマルスロットリングなしで持続的なピークパフォーマンスを期待するため、この需要をさらに増幅させます。

もう一つの重要なドライバーは、データセンター冷却市場の指数関数的な成長です。世界的なインターネットトラフィックは、2023年から2028年にかけてほぼ3倍になると予測されており、サーバー処理能力、ひいては効果的な冷却の需要は高まり続けています。ベーパーチャンバーは、サーバーラックおよび高密度コンピューティングクラスターで、運用効率の維持と冷却に関連するエネルギー消費の削減に不可欠な、均一な温度分布の確保とホットスポットの防止のためにますます採用されています。さらに、急成長する電気自動車(EV)市場と先進運転支援システム(ADAS)の適用範囲の拡大も大幅に貢献しています。EVのパワーエレクトロニクスおよびバッテリー管理システムはかなりの熱を発生させ、堅牢な熱管理ソリューションを必要としますが、ベーパーチャンバーはコンパクトで信頼性の高いオプションを提供します。

逆に、いくつかの制約が市場の潜在能力を妨げています。従来の熱ソリューション(ヒートパイプ市場で見られるような)と比較して、ベーパーチャンバーの比較的高い製造コストは大きな障壁となっています。精密なウィック構造の作成や真空シーリングを含む複雑な製造プロセスは、単価の上昇に寄与し、予算に敏感なアプリケーションでの広範な採用を制限しています。さらに、特殊な材料要件と複雑な設計検証プロセスは、しばしば開発サイクルの長期化と研究開発費の増加につながります。特に高純度銅や特殊な流体のような特殊材料のサプライチェーンも、生産コストやリードタイムに影響を与える変動を経験する可能性があります。これらの課題にもかかわらず、製造技術と材料科学における進行中の進歩は、これらの制約を徐々に緩和し、より広範な市場浸透への道を開くと予想されています。

冷却ベーパーチャンバー市場は、特定の原材料と特殊な製造プロセスへの依存を特徴とする、洗練された、しばしばグローバルなサプライチェーンに依存しています。上流では、市場は、その優れた熱伝導率と延性のため、エンベロープとウィック構造の主要材料である銅市場に大きく依存しています。鉱業生産、産業需要(特に建設および自動車セクターから)、および地政学的な要因によって影響を受ける世界の銅価格の変動は、ベーパーチャンバーの生産コストに直接影響します。2023-2024年には、電化の取り組みと供給制約に牽引されて銅価格は上昇傾向を示しており、冷却ベーパーチャンバー市場のメーカーにとって継続的な課題となっています。銅以外にも、ニッケル(めっきおよび耐食性用)、特殊な作動流体(通常は脱イオン水)、およびさまざまなシーリング化合物などの他の材料が重要な投入物です。

高機能熱デバイスに必要な純度と一貫性を達成することの複雑さと、一部の特殊材料サプライヤーの集中度のため、調達リスクが存在します。例えば、高純度ウィック構造(例:焼結銅粉末または織りメッシュ)の先進材料市場は、サプライヤーが少なく、潜在的なボトルネックまたは価格レバレッジにつながります。貿易紛争、鉱業活動に影響を与える自然災害、または製造施設の閉鎖などによるこれらの重要なコンポーネントの供給における混乱は、ベーパーチャンバーメーカーにとって重大な生産遅延とコスト増加につながる可能性があります。歴史的に、COVID-19パンデミックのような出来事は、グローバルサプライチェーンの脆弱性を浮き彫りにし、原材料不足と、冷却ベーパーチャンバー市場に不可欠なものを含むさまざまな電子部品のリードタイムの延長を引き起こしました。

さらに、精密スタンピング、真空ろう付けまたは溶接、および流体充填を含む製造プロセス自体には、特殊な機器と専門知識が必要です。これにより、限られた数の特殊機器メーカーと熟練労働力プールへの依存が生じます。サプライチェーンの回復力への取り組みには、調達の多様化、重要な材料の戦略的備蓄、および現地製造能力への投資が含まれます。業界はまた、変動しやすい投入物への依存を減らし、全体的なサプライチェーンの安定性を向上させるために、代替材料とより効率的な製造プロセスを検討しており、これはスマートフォン冷却市場およびデータセンター冷却市場からの需要の増大に対応するために不可欠です。

冷却ベーパーチャンバー市場は、主に環境問題、エネルギー効率基準、および製品安全指令によって推進される、進化する規制および政策の枠組み内で運営されています。ベーパーチャンバーに特化した規制は存在しませんが、それらは設計、製造、および材料組成に大きく影響を与える、より広範な電子デバイス標準および環境コンプライアンス義務の対象となります。世界的には、欧州のRoHS(有害物質使用制限)指令のような規制が最も重要です。RoHSは、鉛、水銀、カドミウム、および特定の難燃剤を含む、電気および電子製品における特定の有害物質の使用を制限しています。冷却ベーパーチャンバー市場のメーカーは、銅、ニッケルめっき、およびシーリング化合物を含むすべてのコンポーネントと材料が、これらの厳格な材料宣言に準拠していることを保証する必要があります。これは、先進材料市場からの材料選択と調達に影響を与えます。

エネルギー効率は、特にベーパーチャンバーが高性能コンピューティングおよびデータセンターインフラストラクチャの不可欠なコンポーネントであるため、政策の影響のもう一つの重要な分野です。欧州データセンター行動規範や米国EPAのENERGY STARプログラムによって奨励されているような、エネルギー効率の高いデータセンターを促進する政策は、より効果的な熱管理ソリューションの採用を間接的に推進します。ベーパーチャンバーは、より効率的な熱放散を可能にすることにより、全体的なシステムエネルギー削減に貢献し、これらの政策目標に沿っています。最近の政策シフトは、循環経済原則の促進、製品寿命、修理可能性、および責任あるライフサイクル管理に焦点を当てています。これは、冷却コンポーネントの耐久性とリサイクル可能性に対する監視の増加につながり、メーカーに製品設計でこれらの側面を考慮するよう促します。

さらに、国際貿易政策および関税は、冷却ベーパーチャンバー市場におけるグローバルな競争力と調達戦略に影響を与える可能性があります。例えば、特定の金属または電子部品に対する関税は、製造または輸入のコストを増加させ、市場のダイナミクスに影響を与える可能性があります。特許法を通じた知的財産保護も重要な役割を果たし、ウィック構造、内部設計、および製造プロセスにおけるイノベーションを保護し、それによって超薄型ベーパーチャンバー市場のプレーヤー間の競争戦略に影響を与えます。コンシューマーエレクトロニクス市場がグローバル化を続けるにつれて、標準の調和と地域的な規制ニュアンスの明確な理解は、特にスマートフォン冷却市場向け製品のシームレスな市場浸透とコンプライアンスのために、ますます重要になります。

冷却ベーパーチャンバー市場の競争環境は、確立された熱ソリューションプロバイダーと特殊コンポーネントメーカーの混合によって特徴付けられます。これらの企業は、高性能エレクトロニクスにおける効率的な放熱への需要の高まりに対応するため、継続的に革新しています。市場では、特にコンシューマーエレクトロニクスから高出力産業およびデータセンターセグメントまでのアプリケーション向けの、より薄く、より効率的で、よりコスト効果の高いベーパーチャンバーの開発において、激しい競争が見られます。多くのプレーヤーは、ヒートパイプや液体冷却システムを含む包括的なポートフォリオを提供する、より広範な熱管理ソリューション市場でも活動しています。

冷却ベーパーチャンバー市場における最近の開発は、パフォーマンスの向上と業界全体の進化する熱課題への対応を目的とした、継続的なイノベーション、戦略的パートナーシップ、および拡張努力を強調しています。

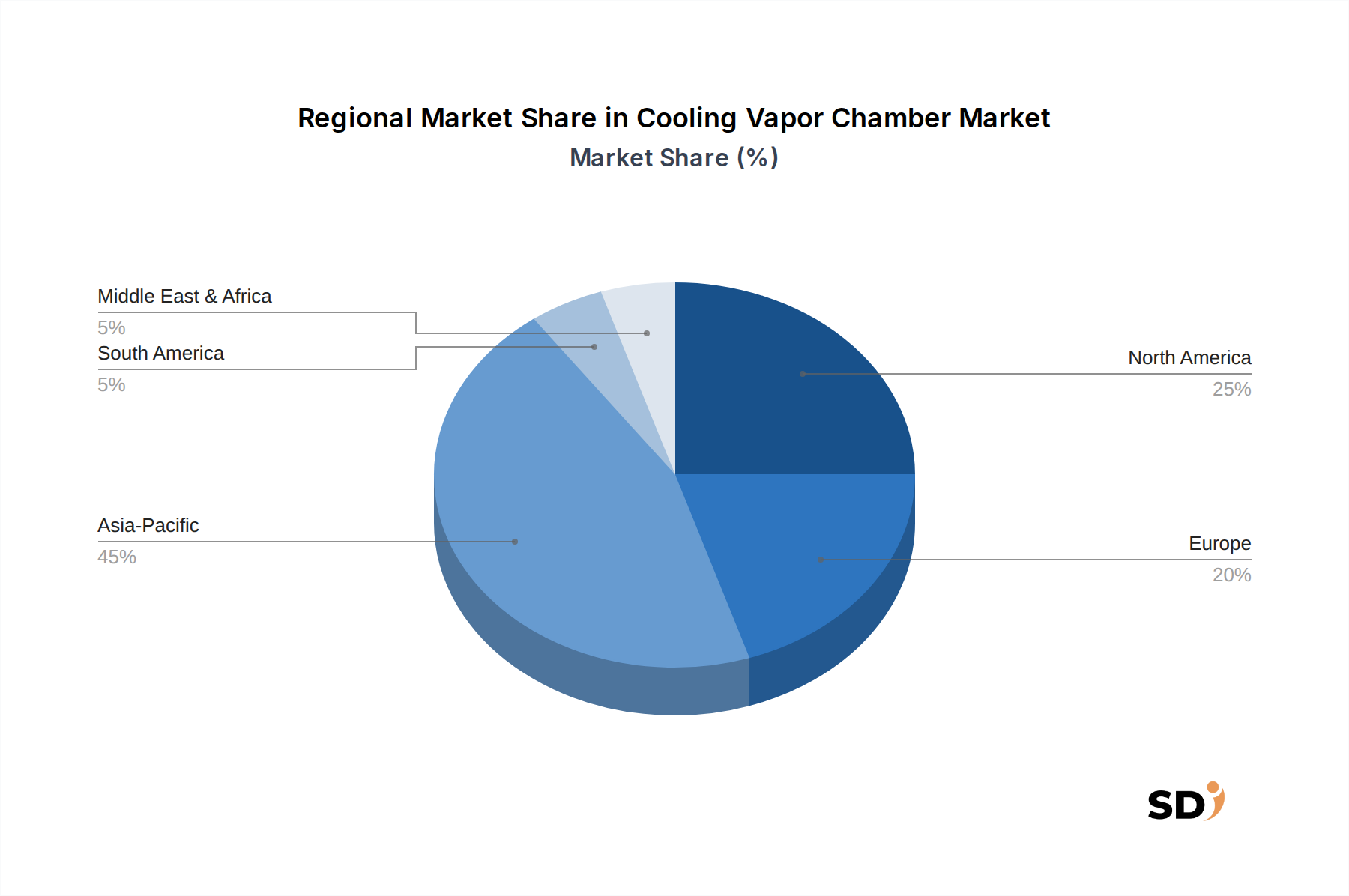

冷却ベーパーチャンバー市場は、多様な技術的景観、製造拠点、および消費者採用率を反映して、さまざまなグローバル地域で明確な成長パターンと需要ドライバーを示しています。市場は、アジア太平洋、北米、ヨーロッパ、および世界のその他の地域(南米、中東、アフリカを含む)に大まかにセグメント化されており、それぞれがグローバル収益ストリームに独自に貢献しています。

アジア太平洋は、エレクトロニクスのグローバル製造拠点としての比類なき地位と広大な消費者基盤によって牽引され、現在、冷却ベーパーチャンバー市場で圧倒的なシェアを占めています。この地域には、主要なスマートフォンおよびラップトップメーカーを含む、コンシューマーエレクトロニクス市場の主要プレーヤーが拠点を置いており、超薄型および高性能熱ソリューションに対するかなりの需要を牽引しています。中国、韓国、日本、台湾などの国々はこの需要の最前線にあり、この地域の予測CAGRは16.5%であり、堅調な産業成長と継続的な技術的進歩を反映しています。この地域における急成長するスマートフォン冷却市場は特に強力なドライバーであり、高い収益シェアを保証します。

北米は、高性能コンピューティング、データセンター、および高度な航空宇宙および防衛産業における強力な存在感に支えられ、2番目に大きな市場シェアを占めています。北米における冷却ベーパーチャンバーの需要は、主にハイパースケールデータセンター、ゲーミングハードウェア、およびプロフェッショナルワークステーションの拡張によって牽引されています。これらすべては、持続的な運用に優れた熱管理を必要とします。この地域は、成熟した技術採用とハイエンドアプリケーションにおける継続的なイノベーションのため、アジア太平洋よりもわずかに低いCAGR13.8%で成長すると予想されています。データセンター冷却市場はこの地域成長の主要な貢献者です。

ヨーロッパは、産業用電子機器、自動車アプリケーション(特にプレミアムおよび電気自動車)、および増加するデータセンターでの採用の増加によって推進される、安定した成長を伴う相当なシェアを占めています。ドイツや英国などの国々が主要な貢献者であり、熱管理システムにおける効率と信頼性を重視しています。ヨーロッパはCAGR12.5%を達成すると予想されており、規制遵守と持続可能な技術に重点を置いた、より成熟しているが常に革新的な市場を反映しています。ヒートパイプ市場内でも、特殊な熱ソリューションの需要が見られます。

世界のその他の地域(南米、中東、アフリカを含む)は、集合的に新興の冷却ベーパーチャンバー市場を代表しています。現在の市場シェアは小さいですが、これらの地域は急速なデジタル化、都市化、および産業化を経験しており、電子機器およびインフラストラクチャへの需要が増加しています。予測CAGR11.0%で、このセグメントは、技術採用が加速し、ローカル製造能力が開発されるにつれて、大きな長期成長の可能性を提供します。この地域は、より広範な熱管理ソリューション市場の将来の拡張にとって重要です。

日本の冷却ベーパーチャンバー市場は、その技術先進性と高度な製造能力により、グローバル市場において重要な位置を占めています。市場規模としては、世界経済の成熟度を反映して、一般的に保守的な成長が見られますが、革新的な製品への需要は一貫して高いです。日本の経済は、高齢化と低出生率という人口動態の変化に直面しており、これが国内市場の消費パターンに影響を与える可能性があります。しかし、技術革新、特にスマートフォン、高性能ラップトップ、およびデータセンター分野における需要は、市場の成長を牽引し続けています。市場規模は、為替レートにもよりますが、過去数年間で数十億円規模で推移していると推定されます。

日本国内では、冷却ベーパーチャンバー市場において、富士倉(Fujikura)やTDKなどの、高度な熱管理ソリューションを開発・製造する大手企業が主導的な役割を果たしています。これらの企業は、長年の研究開発と、日本の精密製造業における強力な基盤を活かして、超薄型で高効率なベーパーチャンバーを設計・製造しています。これらの企業は、国内の主要なエレクトロニクスメーカーや、日本市場で活動するグローバル企業に製品を供給しています。また、日本市場においては、JIS(日本産業規格)などの国内規格への適合が重視される傾向があります。特に、製品の安全性や信頼性に関する基準は、消費者の安心感に直結するため、メーカーはこれらの基準を厳格に遵守する必要があります。

流通チャネルに関しては、日本の市場は、BtoB(企業間取引)が中心であり、大手エレクトロニクスメーカーとの直接契約が一般的です。これらのメーカーは、自社製品にベーパーチャンバーを組み込むため、サプライヤーとの緊密な連携を築いています。また、一部の特殊な用途向けには、専門商社や代理店を通じて流通することもあります。消費者行動の面では、日本市場の消費者は、製品の品質、信頼性、および性能に対して非常に高い基準を持っています。価格だけでなく、技術的な優位性やブランドの信頼性も購入決定に大きく影響します。小型化、高効率、および長寿命といったベーパーチャンバーの利点は、日本の高品質志向の消費者に強くアピールします。市場は、最新の技術動向に敏感であり、新しいアプリケーションの登場は、市場の成長をさらに促進する可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の基盤を形成しており、データ収集努力の約75%を占めています。このアプローチにより、冷却ベイパーチャンバー市場内の業界関係者から直接、最も関連性が高く、詳細で、最新の市場インサイトを確保しています。当社の構造化されたインタビュープロセスは、バリューチェーン全体にわたる主要なオピニオンリーダーおよび意思決定者を対象とし、最新のトレンド、技術的進歩、競合状況、地域動向、および購入日までの将来の市場予測に焦点を当てています。

一次調査の主要な参加者は以下の通りです。

一次インタビューで関与するステークホルダーは、通常、以下の役職に就いています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ハードウェアエンジニアリング担当VP | 30% |

| 熱R&D担当ディレクター | 35% |

| サプライチェーンマネージャー(モバイルコンポーネント) | 20% |

| プロダクトマネージャー(高度な冷却) | 15% |

| Company Type | Representation (%) |

|---|---|

| ベイパーチャンバーメーカー | 35% |

| スマートフォン/タブレットOEM | 30% |

| 半導体ファブリケーター | 20% |

| 熱材料サプライヤー | 15% |

二次調査は、一次調査の所見を補完し、全体的なデータに約25%貢献します。この段階では、包括的な市場基盤を確立するために、公開データ、業界レポート、企業提出書類、および規制情報を厳密にレビューします。正確性と文脈上の関連性を確保するために、データポイントを細心の注意を払って相互参照しています。

主要な二次データソースには以下が含まれます。

当社は、調査結果の独立性と完全性を維持するために、他の市場調査ウェブサイトからのデータの使用を厳密に避けています。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチを統合し、多レベルのデータ三角測量と組み合わせて、堅牢な推定を保証します。このハイブリッド手法により、マクロとミクロの両方の視点から市場を包括的に評価できます。

データ整合性への当社のコミットメントは最優先事項です。当社は、市場数値および予測に対して88%の推定データ精度レベルを保証します。この高い精度は、厳格な多段階検証プロセスを通じて達成されます。

入力データには破壊的技術や代替品は明記されていませんが、冷却ベーパーチャンバー市場自体が高性能エレクトロニクスの熱管理における重要な進歩を表しています。これらのチャンバーは、スマートフォンやタブレットなどの要求の厳しいアプリケーションで従来のヒートパイプを置き換えることが多く、優れた放熱能力を提供します。

冷却ベーパーチャンバーの需要は、スマートフォンやタブレットなどのコンパクトで高性能な電子機器における効率的な熱管理の必要性が高まっていることにより、主に牽引されています。プロセッサの増加する電力密度は、最適なデバイス機能と寿命を維持するために高度な冷却ソリューションを必要とします。

冷却ベーパーチャンバー市場の評価額は、推定8億5560万ドルでした。エレクトロニクス分野からの継続的な需要に牽引され、2034年まで年平均成長率(CAGR)14.2%で成長すると予測されています。

提供されたデータには、冷却ベーパーチャンバー市場への特定の規制環境やコンプライアンスへの影響は詳述されていません。しかし、材料の安全性、環境基準、エネルギー効率に関する一般的な電子機器製造規制は、設計と生産に間接的に影響を与えます。

冷却ベーパーチャンバー市場の主要プレーヤーには、フジクラ、デルタエレクトロニクス、オーラス、CCI、ジェンテック、タイソル、フォースコンテック、セルシアが含まれます。これらの企業は、さまざまな電子機器にわたる多様なアプリケーションニーズに対応するために、効率、サイズ、コスト効率を競っています。

イノベーションは、デバイスのフットプリントが縮小する中で放熱効率を向上させるために、超薄型ベーパーチャンバーの開発に焦点を当てています。研究開発の努力は、特にスマートフォンやタブレットなどのアプリケーションで、熱伝導率と信頼性を向上させるための材料科学と製造プロセスの改善を目指しています。