1. 半導体用ボンディングワイヤ市場における投資動向はどうなっていますか?

半導体用ボンディングワイヤ市場への投資は、2033年まで予測される一貫した5.9%のCAGRによって牽引されています。TANAKA Precious MetalsやHeraeusのような主要企業は、市場での地位を維持するために、材料と製造プロセスにおけるイノベーションを継続しています。ベンチャーキャピタルは、この分野内の特殊材料科学または高度パッケージングソリューションをターゲットにすることがよくあります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

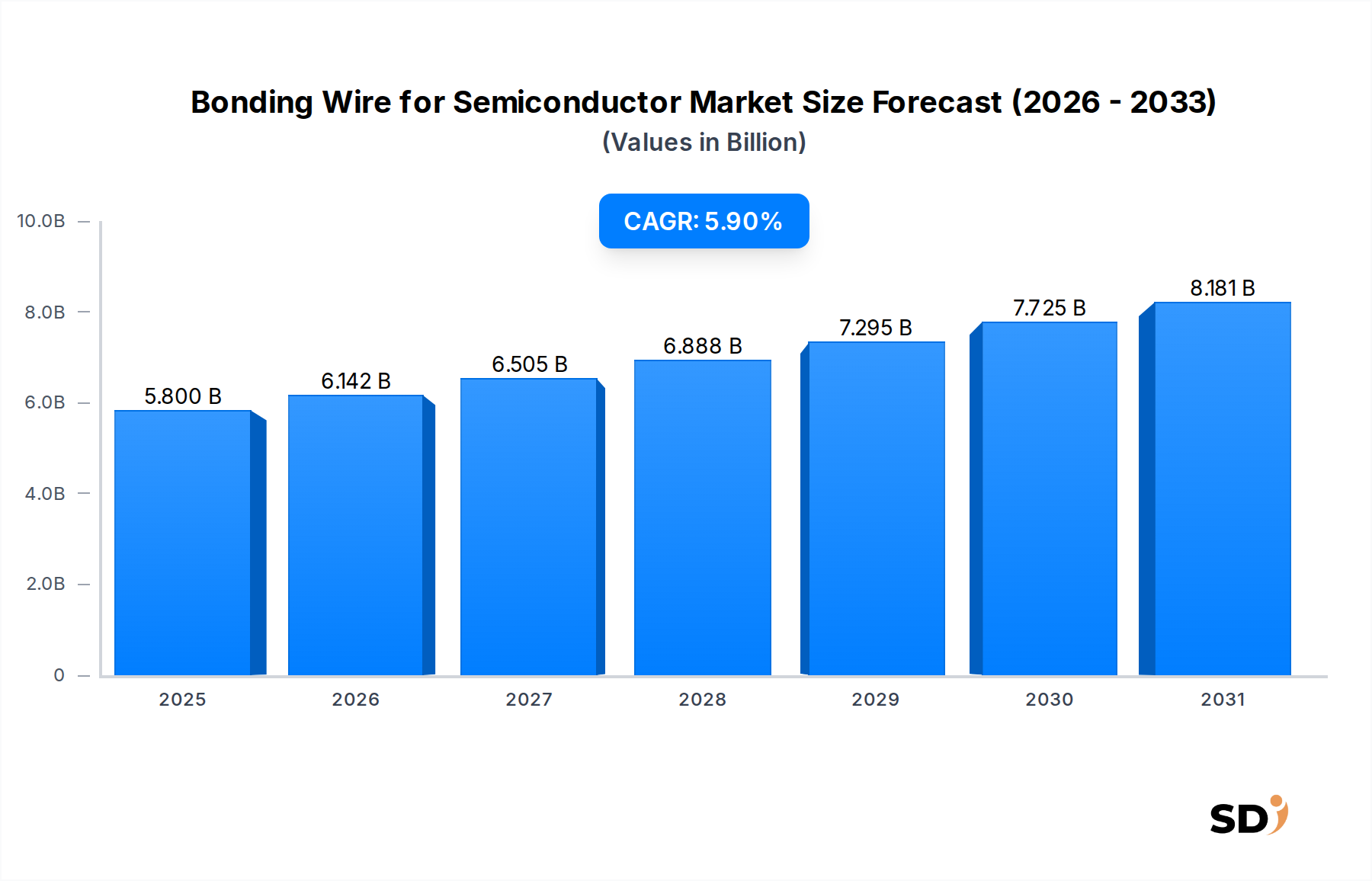

マイクロエレクトロニクスパッケージングの重要な基盤である半導体用ボンディングワイヤ市場は、2025年に58億ドルの価値がありました。同市場は、2025年から2034年にかけて年平均成長率(CAGR)5.9%で力強く成長し、予測期間終了時には約96億7000万ドルの評価額に達すると予想されています。この大幅な拡大は、主に絶え間ない技術革新と多様な最終用途産業からの需要増加によって牽引されています。

半導体用ボンディングワイヤ市場を牽引する主な追い風には、高性能コンピューティングへの高まる需要、5G技術の広範な採用、人工知能(AI)および機械学習(ML)アプリケーションの普及、そして電子デバイスの継続的な小型化があります。特にスマートフォン、ウェアラブル、IoTデバイスにおける急速に拡大する民生用電子機器市場は、基盤となる需要ドライバーとして機能しています。同時に、自動車電子機器市場は、電動化および自動運転への変革期を迎えており、信頼性の高いボンディングソリューションを必要とする洗練された半導体コンポーネントの統合が増加しています。

より細いワイヤ径への進化や、パラジウム被覆銅線のような先進材料といった技術的進歩は、最新の半導体パッケージにおける高い入出力(I/O)密度と強化された熱管理をサポートする上で極めて重要です。従来の金ボンディングワイヤ市場ソリューションから、よりコスト効率が高く性能が最適化された銅ボンディングワイヤ市場製品への継続的な戦略的シフトは、市場のダイナミクスを再構築しており、貴金属市場に圧力をかけると同時に、銅ベースのソリューションの応用範囲を拡大しています。さらに、ファンアウトウェーハレベルパッケージング(FOWLP)や3D統合を含む先端パッケージング市場の成長は、より洗練された精密なボンディングワイヤソリューションの必要性を直接的に高めています。地理的には、アジア太平洋地域は半導体製造市場の powerhouse であり続け、ボンディングワイヤセグメントにおける需要とイノベーションの大部分を決定しており、ウェーハ製造および組立工場への継続的な投資が行われています。

ICパッケージング市場セグメントは、半導体用ボンディングワイヤ市場全体において紛れもない支配的なアプリケーションであり、最大の収益シェアを誇っています。このセグメントの優位性は、民生用ガジェットから産業機械、自動車システム、高度な通信インフラに至るまで、事実上すべての電子デバイスにおける集積回路(IC)の基本的な役割に根ざしています。ICパッケージングは、シリコンチップを保護ケーシングに封入し、外部回路への電気的接続を提供し、熱を放散し、繊細なチップを環境要因から保護するプロセスです。ボンディングワイヤは、これらのパッケージ内の半導体ダイとリードフレームまたは基板との間の電気的接続を確立する主要な手段です。世界中のIC生産の量と複雑さは、このセグメントの支配的な地位を裏付けています。

ICパッケージング市場内の需要は、いくつかのマクロトレンドによって一貫して牽引されています。デバイスにおけるより大きな計算能力とより高速なデータ処理能力への飽くなき要求は、より高いピン数を持つより高密度のICを必要とします。これは、より細いゲージのボンディングワイヤと、チップあたりのI/O数が増加するにつれて、より複雑なボンディングパターンへの需要に直接つながります。さらに、複数のダイが一緒にパッケージングされる、より複雑で異種混成の統合スキームに向けた半導体製造市場の進化は、高度なボンディングワイヤソリューションへの依存をさらに強めています。このセグメントの支配的地位は、スマートフォン、タブレット、スマートデバイスのすべてがICに大きく依存しており、それぞれが複数のボンディングワイヤ接続を必要とする民生用電子機器市場の継続的な拡大によってさらに強化されています。

TANAKA Precious Metals、Heraeus、Nippon Micrometal Corporationのような半導体用ボンディングワイヤ市場の主要プレイヤーは、さまざまなICパッケージング要件に特別に合わせた幅広いボンディングワイヤの開発と供給に焦点を当てた substantial operations を維持しています。これらの企業は、高歩留まりのICパッケージングプロセスにとって critical である、強化された機械的強度、改善された電気的導電性、および優れたループ制御を備えたワイヤを製造するために、継続的に研究開発に投資しています。ICパッケージング市場内の成長は堅調ですが、使用される材料には gradual shift があります。銅ボンディングワイヤ市場は、特に大量生産でコストに敏感なICにおいて、そのコスト効率と匹敵する電気的および熱的特性により、従来の金ボンディングワイヤ市場よりもますます traction を獲得しています。しかし、金ワイヤは、その不活性と堅牢なボンディング特性が paramount である高信頼性アプリケーションおよび特定の高度パッケージング設計で引き続き好まれています。広範なデジタル化と技術進歩によって推進されるICパッケージング市場の継続的な成長は、半導体用ボンディングワイヤ市場におけるその継続的なリーダーシップを保証します。

半導体用ボンディングワイヤ市場は、堅調なドライバーと変革的なトレンドの融合によって影響を受けています。primary driver は、高成長セクターにおける高度な半導体の需要加速です。例えば、電気自動車(EV)、先進運転支援システム(ADAS)、車載インフォテインメントシステムによって牽引される自動車電子機器市場は、前例のない急増を経験しています。車両あたりの半導体コンテンツは大幅に増加すると予測されており、特にパワー半導体市場デバイスおよび複雑なマイクロコントローラ用の信頼性の高いボンディングソリューションに substantial demand を生み出しています。同様に、民生用電子機器市場は堅調な拡大を続けており、年間出荷台数は14億台以上のスマートフォンとIoTデバイスの増加ベースがあり、すべてに多数のICが必要であり、それによってボンディングワイヤの必要性を煽っています。

もう一つの significant driver は、高度パッケージング市場の特徴である、デバイスの小型化と高性能化への継続的な推進です。これは、 ultra-fine ワイヤ径と、I/O密度とボンドパッドピッチの増加に対応するための強化されたワイヤボンディング能力を必要とします。 ultra-fine ワイヤ、しばしば 15〜20 ミクロンの直径範囲にあるものは、高度なロジックおよびメモリチップの standard となりつつあります。このトレンドは、材料科学のイノベーションも奨励し、より高い強度を持つ銅合金およびパラジウム被覆銅線の開発につながり、より細いゲージで改善された信頼性と製造性を提供します。コスト効率と性能向上によって牽引される銅ボンディングワイヤ市場は、現在、合計ボンディングワイヤ量の60%をはるかに超えるシェアを占めており、高信頼性および特殊用途で依然として prominence を持つ、より高価な金ボンディングワイヤ市場からの clear shift を示しています。

さらに、5Gインフラストラクチャとデータセンターのグローバルな拡大は、高度なパッケージング技術を使用してパッケージングされる、高速・高帯域幅通信ICの immense demand を生み出しており、これらは洗練されたボンディングワイヤに依存しています。異種混成統合や3Dスタッキングを含む、ICパッケージング市場の複雑さの増加は、厳しい熱的および電気的条件下で動作できるボンディングワイヤの greater need に直接つながります。CHIPS Act のようなイニシアチブを通じて、国家が国内の半導体製造能力を強化するための努力に特に焦点を当てた地政学的な要因も、ローカル化された生産とイノベーションエコシステムを育成することによって、間接的にボンディングワイヤ市場を刺激しています。

半導体用ボンディングワイヤ市場の競争環境は、確立されたグローバルプレイヤーと専門的な地域メーカーのミックスによって特徴付けられ、これらすべてが半導体パッケージングのこの critical segment における技術的リーダーシップと市場シェアを競い合っています。市場の競争ダイナミクスは、材料科学のイノベーション、製造精度、および半導体ファウンドリとアウトソース半導体アセンブリおよびテスト(OSAT)プロバイダーとの強力な顧客関係を中心に展開しています。

半導体用ボンディングワイヤ市場における最近の開発は、進化する技術的需要と地政学的なシフトの中で、パフォーマンスの向上、コスト効率、およびサプライチェーンの回復力に対する業界の継続的な推進を反映しています。

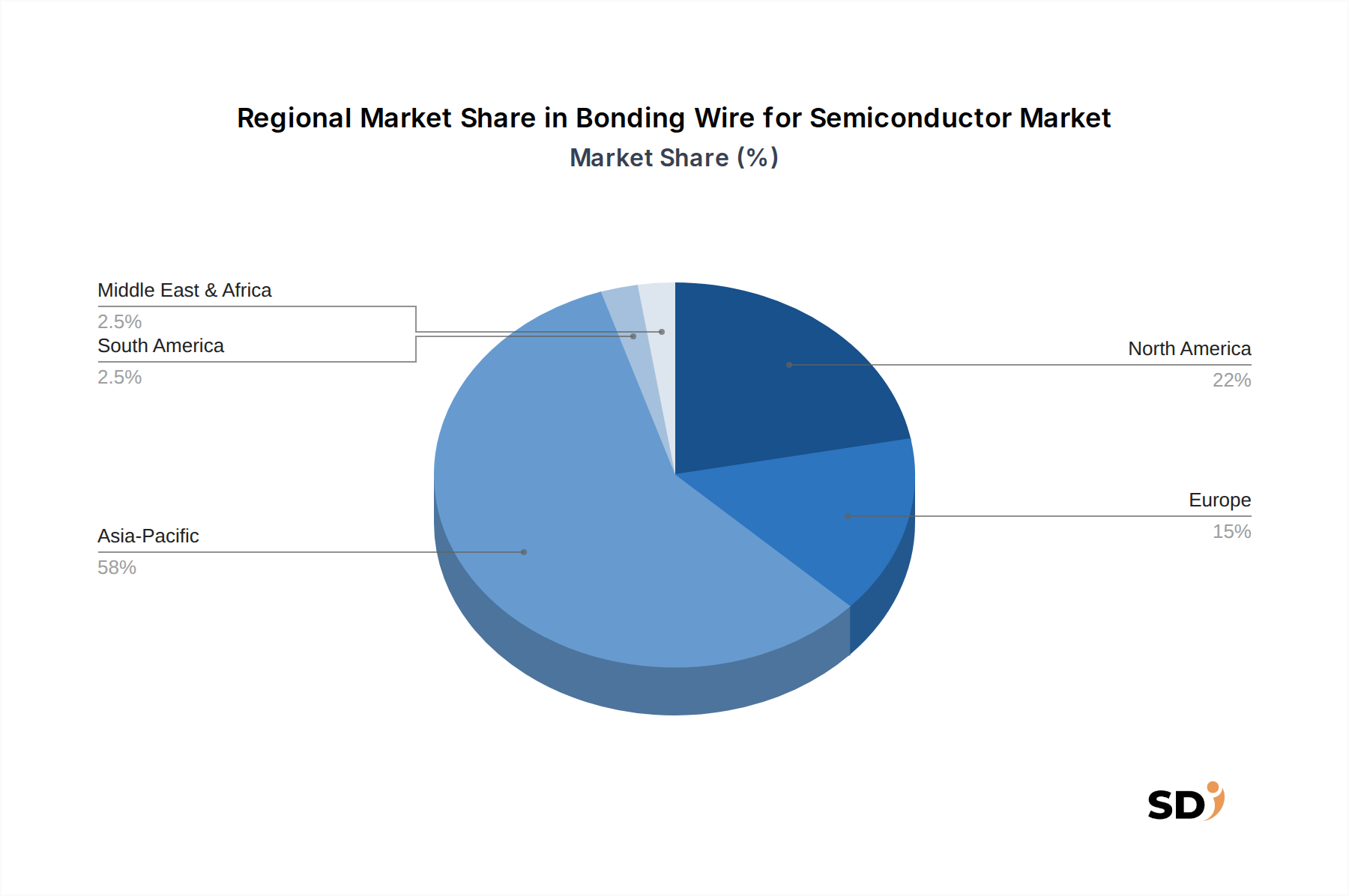

半導体用ボンディングワイヤ市場は、半導体製造、組立、および最終用途エレクトロニクス生産の世界的な分布に大きく影響される、 distinct regional dynamics を示しています。アジア太平洋地域は、半導体製造市場の広範なエコシステムと、アウトソース半導体アセンブリおよびテスト(OSAT)オペレーションの高濃度により、一貫して支配的なシェアを保持しています。中国、台湾、韓国、日本のような国々は、半導体生産とICパッケージング市場活動の最前線にあり、ボンディングワイヤへの substantial demand を生み出しています。この地域は、民生用電子機器市場および自動車電子機器市場の主要ハブでもあり、成長をさらに促進しています。アジア太平洋地域は、特に5G、AI、IoTアプリケーション向けの高度なウェーハファブおよびパッケージング施設への継続的な投資を反映し、予測期間中に最も速い成長率を維持すると予想されています。

北米は、高性能コンピューティング、データセンター、高度な研究開発における強力なイノベーションを特徴とする、成熟したしかし技術的に高度な市場を表しています。この地域の高生産量製造のシェアはシフトしていますが、特に軍事、航空宇宙、ハイエンドサーバーアプリケーション向けの特殊で高信頼性のボンディングワイヤにとって、依然として重要な市場です。需要は、高度パッケージング市場向けの premium bonding solutions を必要とする最先端施設への投資を促進する、国内の半導体生産能力強化への取り組みによっても影響を受けています。

ヨーロッパは、もう一つの significant market であり、強力な自動車電子機器市場、産業オートメーション、および特殊医療機器製造セクターによって大きく牽引されています。特にドイツとフランスは、信頼性の高い高性能ボンディングワイヤの需要に substantial に貢献しています。この地域は、自動車部品に対する厳格な品質基準と長期的な信頼性に焦点を当てており、高品質の金ボンディングワイヤ市場およびパラジウム被覆銅ボンディングワイヤ市場ソリューションの steady demand を保証しています。ここでは、主要な産業アプリケーション向けのR&Dおよび製造への継続的な投資によってサポートされ、steady growth が見られます。

中東・アフリカおよび南米地域は、ボンディングワイヤの emerging markets を表しています。現在の収益シェアは比較的小さいですが、これらの地域は、産業化の進展、インフラ開発、および nascent エレクトロニクス製造能力により、 gradual growth を目撃しています。需要は主に standard-grade ボンディングワイヤ向けですが、ローカル経済が発展し、より洗練された電子システムを採用するにつれて、特殊な銅ボンディングワイヤ市場および金ボンディングワイヤ市場ソリューションの需要は incrementally 増加すると予想されています。

半導体用ボンディングワイヤ市場は、半導体パッケージングにおけるパフォーマンス、信頼性、およびコストの向上を絶えず追求することによって、 constant state of technological evolution にあります。いくつかの主要なイノベーションがその将来の軌跡を形成しています。

高度銅合金ワイヤ: 純銅ワイヤは、コスト効率が高いものの、ボンディング強度と耐食性に課題をもたらす可能性があります。次世代銅ボンディングワイヤ市場ソリューションは、機械的特性(例:引張強度、伸び)を強化し、成形中のワイヤスイープを低減し、耐食性を改善するために微量元素を組み込んだ高度銅合金に焦点を当てています。これらの合金は、最適なボンディングのために特定のプロセスパラメータを必要としますが、パフォーマンスとコストの compelling balance を提供し、多くのアプリケーションで金ボンディングワイヤ市場の支配を直接脅かしています。この分野への研究開発投資は高く、メーカーが貴金属市場のボラティリティを軽減し、全体的な所有コストを改善しようと努めるにつれて、採用タイムラインが加速しています。

ultra-fine ワイヤ技術: 半導体ダイが小型化し、I/O数が増加するにつれて、ますます細い直径のボンディングワイヤが必要とされています。 ultra-fine ワイヤ技術のイノベーションは、高度パッケージングアプリケーション向けに 15 マイクロメートル未満、さらには 10 マイクロメートルに近い直径を可能にしています。これには、ワイヤ伸線、焼鈍プロセス、およびワイヤボンディング装置における substantial advancements が必要です。これらの極細ワイヤは、特にスペースが限られているロジックおよびメモリデバイスにおける、高度パッケージング市場の高密度インターコネクトにとって critical です。これらのワイヤの採用は、高度ICパッケージング市場設計の開発サイクルと tightly tied されており、ループ制御の改善、ワイヤスイープの防止、およびこれらの微細なスケールでの堅牢な電気的接続の確保に significant R&D 努力が集中されています。

パワー半導体市場向けリボンボンディング: 従来の丸線が prevalent ですが、リボンボンディングは、特にパワー半導体市場デバイスおよび高電流アプリケーションで traction を獲得しています。リボンは、丸線と同じ高さでより大きな断面積を提供し、電気抵抗を低減し、熱放散能力を向上させます。これは、熱管理と電流フローの最大化が paramount であるパワーモジュールにとって critical です。イノベーションには、柔軟性とボンディング性を向上させるために、最適化された合金組成(例:銅またはアルミニウム)を持つ、より薄く、より広いリボンの開発が含まれます。リボンボンディングの採用タイムラインは、装置の互換性およびプロセスの複雑さにより、ワイヤボンディングよりも遅いですが、ニッチで高出力のセグメントでは着実に増加しており、パワー半導体市場の一部の従来のワイヤボンディングアプリケーションを置き換える可能性があります。

半導体用ボンディングワイヤ市場は、国際規制、業界標準、および進化する政府政策の complex web の中で運営されており、これらすべてがさまざまな地理的領域にわたる製品開発、製造プロセス、およびサプライチェーン管理に substantial に影響を与えています。

最も critical な側面の 1 つは、環境コンプライアンスです。ヨーロッパの特定有害物質規制(RoHS)指令や、世界中の同様のイニシアチブ(例:中国RoHS、カリフォルニア州プロポジション65)は、電子製品における有害物質の許容レベルを規定しています。これはボンディングワイヤメーカーに directly impacts し、鉛フリー、ハロゲンフリー、およびその他の環境準拠材料への移行を推進しています。特定の重金属の使用を削減する動きは、半導体製造市場におけるよりグリーンな製造慣行と一致して、多くのアプリケーションで従来の金ボンディングワイヤ市場の代替品として銅ボンディングワイヤ市場ソリューションの開発と採用を加速しました。

貿易政策と地政学的緊張も substantial な影響を及ぼします。最近の貿易紛争、関税、および輸出管理、特に米国と中国の間では、サプライチェーンの不確実性を生み出し、地域化の取り組みを推進しています。政府は、国内の半導体製造能力(例:米国CHIPS Act、EU Chips Act)への投資を increasingly しています。これは、ボンディングワイヤの生産を直接規制するものではありませんが、ボンディングワイヤを含む critical コンポーネントのローカル調達と生産を奨励しています。これは、製造拠点のシフトや主要ボンディングワイヤサプライヤーのサプライチェーン戦略につながる可能性があり、それらのグローバルな競争上の位置づけと、ICパッケージング市場全体の全体的なコスト構造に影響を与えます。

業界標準と品質管理は、最新の電子機器の高い信頼性要求を考慮すると、 paramount です。JEDEC(Joint Electron Device Engineering Council)やAEC(Automotive Electronics Council、特に自動車部品向けのAEC-Q100)のような組織は、半導体デバイスのパフォーマンス、信頼性、および認定に関する stringent standards を設定しています。ボンディングワイヤメーカーは、特に自動車電子機器市場および航空宇宙セクターでの critical applications について、自社製品がこれらの厳格な仕様を満たすことを保証する必要があります。これらの標準は、材料純度、ワイヤ引張強度、伸び、およびボンド完全性の continuous improvements を推進します。これらのベンチマークへの準拠は、市場参入と持続的な成功にとって critical です。

最後に、貴金属市場材料の調達に関連する規制、例えば紛争鉱物に関するドッド・フランク法(Dodd-Frank Act)の規定は、金、錫、タングステン、タンタルの責任ある調達要件を課しています。これにより、ボンディングワイヤメーカー、特に金とパラジウムを利用するメーカーは、材料が紛争や人権侵害に資金提供していないことを保証するために、 robust due diligence プロセスを確立することが義務付けられます。これらの規制は、サプライチェーンに複雑さとコストを追加しますが、半導体用ボンディングワイヤ市場内での倫理的で持続可能な実践を強化します。

日本の半導体用ボンディングワイヤ市場は、約1兆円規模と推定され、年間5%から7%程度の着実な成長が見込まれています。この市場は、高度な技術力と高品質への追求に特徴づけられます。日本の経済的特徴として、成熟した技術基盤、熟練した労働力、そして厳格な品質管理基準が挙げられ、これらは半導体製造エコシステム全体に反映されています。特に、自動車産業と民生用電子機器産業は、日本市場におけるボンディングワイヤの主要な需要ドライバーです。

日本国内または日本で活発に事業を展開している企業としては、Nippon Micrometal Corporation、TANAKA Precious Metals、TATSUTA Groupなどが挙げられます。Nippon Micrometal Corporationは、金、銅、銀ワイヤを含む包括的な製品ラインナップで知られ、厳格な品質管理と高度な冶金技術で評価されています。TANAKA Precious Metalsは、特に金ボンディングワイヤ市場でグローバルリーダーであり、高度な銅ボンディングワイヤソリューションにもポートフォリオを拡大しています。TATSUTA Groupは、先端パッケージングや高周波アプリケーション向けに設計された特殊な銅および金ワイヤなど、高性能材料に焦点を当てています。

日本における規制および基準フレームワークは、JIS(日本工業規格)に代表されます。半導体産業では、JIS Q 3000シリーズのような品質管理システム規格や、特定の材料やプロセスに関する技術基準が適用されます。さらに、電気用品安全法(PSEマーク)や、環境規制としてRoHS指令(特定有害物質の使用制限)などが、電子部品の製造と販売に影響を与えます。これらの基準は、製品の安全性、信頼性、および環境への配慮を保証するために厳格に適用されます。

流通チャネルは、直接販売、代理店、およびシステムインテグレーターを介した多岐にわたります。日本の消費者は、製品の性能、耐久性、およびブランドの信頼性を重視する傾向があります。技術革新や高付加価値製品への関心は高いですが、コストパフォーマンスも重要な要素です。半導体メーカーやOSAT(アウトソース半導体アセンブリ・テスト)企業は、サプライヤーとの長期的な関係を重視し、共同開発やカスタマイズされたソリューションを求める傾向があります。

市場規模を示す具体的な円建ての数値は公開情報では限られていますが、米ドル換算で示された58億ドル(2025年予測)の市場規模を基に換算すると、現在の為替レート(例:1ドル=150円)で約8700億円となります。これが、前述の成長予測と加味され、日本市場の規模と成長の文脈を形成しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基盤となる一次調査は、総調査努力の約75%を占めます。この厳密なアプローチでは、バリューチェーン全体にわたる主要な業界関係者と直接連携し、一次的な洞察の収集、二次調査結果の検証、および新たなトレンドや課題の特定を行います。調査は、構造化された質問票、詳細な議論、および専門家パネルを通じて実施されます。

インタビュー対象となった主要な関係者は以下の通りです。

一次調査に参加した企業は、半導体ボンディングワイヤエコシステム全体にわたり、以下を含みます。

この直接的な連携により、複数の視点から市場のダイナミクスを包括的に理解することができます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| オペレーション/製造担当VP | 30% |

| 調達/サプライチェーン担当ディレクター | 25% |

| シニアR&Dエンジニア/パッケージングエンジニア | 25% |

| プロダクトラインマネージャー/事業開発リーダー | 20% |

| Company Type | Representation (%) |

|---|---|

| ボンディングワイヤメーカー | 30% |

| OSATプロバイダー | 25% |

| 統合デバイスメーカー (IDM) / ファブレス半導体企業 | 20% |

| 半導体製造装置メーカー | 15% |

| 電子製造サービス (EMS) プロバイダー | 10% |

二次調査は、手法の約25%を占め、基礎的なデータと戦略的なベンチマークを提供します。この段階では、信頼できる権威ある情報源から広範なデータを収集し、市場のベースライン、過去のトレンド、およびボンディングワイヤ市場に影響を与えるマクロ経済要因を確立します。

活用された情報源は以下の通りです。

当社のチームは、精度を確保し、バイアスを軽減するために、さまざまな情報源からのデータを綿密に相互参照し、市場分析のための堅牢なフレームワークを確立します。

当社の市場推定では、トップダウンとボトムアップの各手法を洗練された形で組み合わせ、多層的なデータトライアングル化によって補完することで、堅牢性と精度を確保しています。

ボトムアップアプローチ: このアプローチでは、詳細なデータポイントから市場規模を集計します。ボンディングワイヤ市場の場合、これには以下が含まれます。

これらの詳細な推定値が、セグメント別および全体的な市場規模を導き出すために集計されます。

トップダウンアプローチ: この方法では、全体的な半導体市場の収益やパッケージング市場の価値などのマクロレベルの市場データから開始し、関連する市場シェア、製品普及率、およびアプリケーション固有の需要に基づいてそれを分解します。

データトライアングル化: 一次および二次調査、そしてボトムアップおよびトップダウンモデルから得られたすべての調査結果は、厳密にトライアングル化されます。これには、複数の情報源や方法論からのデータを比較・照合し、矛盾点を特定し、調査結果を検証し、市場推定を精緻化することで、予測の信頼性を向上させます。すべてのレポートは購入日時点まで更新され、最新の市場インサイトが反映されることを保証します。

データ精度と品質の最高水準を維持することは極めて重要です。当社の調査は、88%の推定データ精度レベルを保証します。この精度のレベルは、以下の方法で達成されます。

この多面的なアプローチにより、2026年から2034年までの市場予測が、戦略的意思決定のための堅牢で信頼性が高く、実行可能なものとなります。

半導体用ボンディングワイヤ市場への投資は、2033年まで予測される一貫した5.9%のCAGRによって牽引されています。TANAKA Precious MetalsやHeraeusのような主要企業は、市場での地位を維持するために、材料と製造プロセスにおけるイノベーションを継続しています。ベンチャーキャピタルは、この分野内の特殊材料科学または高度パッケージングソリューションをターゲットにすることがよくあります。

半導体用ボンディングワイヤ業界における持続可能性は、製造中の材料廃棄物とエネルギー消費の削減に焦点を当てています。企業は、貴金属の改善されたリサイクル方法など、ワイヤ製造のためのより環境に優しい材料とプロセスを模索しています。より小型で効率的な半導体への需要も、デバイスあたりの全体的な環境フットプリントの低下に間接的に貢献しています。

半導体用ボンディングワイヤ市場は、用途別にはディスクリートデバイスパッケージングとICパッケージングに、ワイヤの種類別には銅線や金線など、多様な種類にセグメント化されています。民生用電子機器、自動車、通信などの最終用途産業が主要な需要ドライバーです。ワイヤ径も、超細線から標準まで、重要なセグメント化要因を表しています。

半導体用ボンディングワイヤ市場の主要企業には、TANAKA Precious Metals、Heraeus、MK Electron、Nippon Micrometal Corporationが含まれます。これらの企業は、材料の革新、生産効率、およびグローバルサプライチェーンの信頼性を通じて競合しています。AMETEK(Coining)やTATSUTA Groupなどの他の著名なプレーヤーも、競争環境に貢献しています。

半導体用ボンディングワイヤ製品の購入トレンドは、最終用途産業の進化する需要によって大きく左右されます。民生用電子機器の小型化と自動車用途における信頼性要件の向上は、超細線銅線やパラジウムメッキ銅線などの特定のワイヤタイプへの需要を牽引します。バイヤーは、ワイヤ材料における一貫した品質、コスト効率、および技術的進歩を示すサプライヤーを優先します。

半導体用ボンディングワイヤ市場は、2025年に58億ドルと評価されました。予測期間を通じて5.9%の複合年間成長率(CAGR)を示し、大幅に拡大すると予測されています。この成長は、高度なパッケージングソリューションに対する半導体業界からの継続的な需要により、今後も続くと予想されています。