1. 2034年までのビットコインローンの予測市場規模と成長率はどのくらいですか?

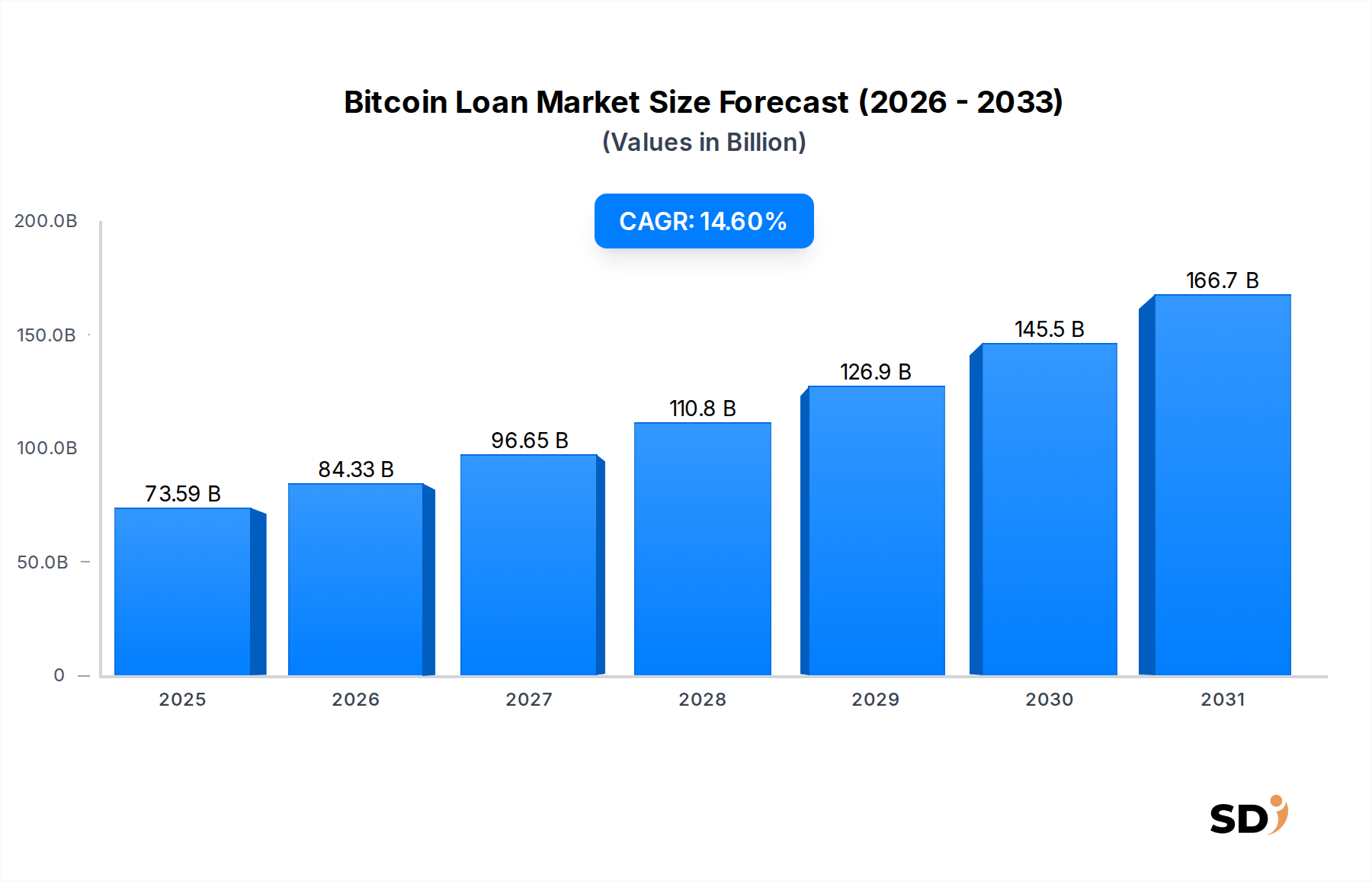

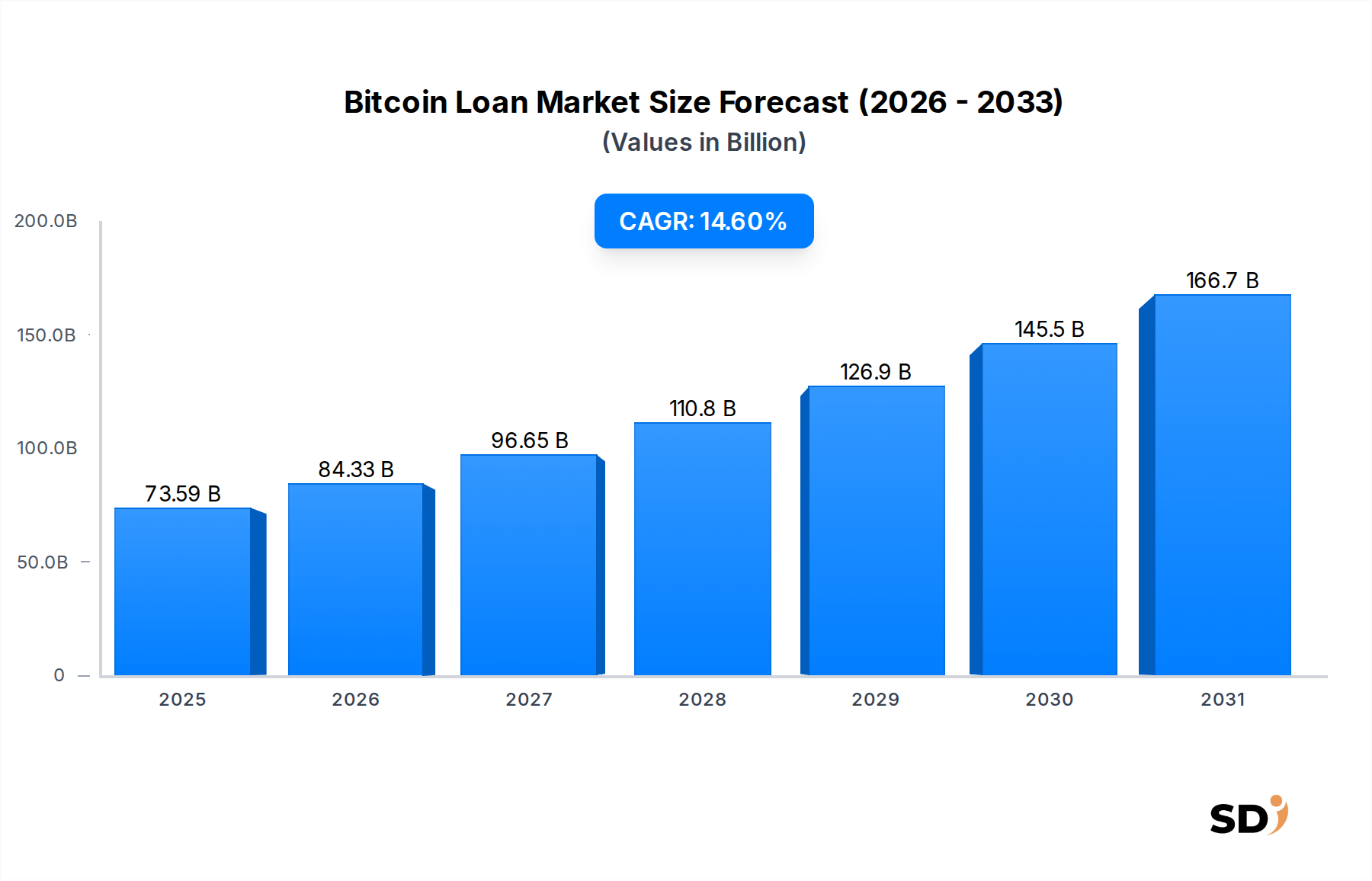

ビットコインローン市場は2034年までに735億9000万ドルに達すると予測されており、2025年を基準年として年平均成長率(CAGR)14.6%で成長すると見込まれています。この成長は、様々なエンドユーザーセグメントにおける暗号資産担保融資の採用増加によって推進されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ビットコインローン

ビットコインローンSenior Research Analyst

より広範なフィンテック市場の重要な構成要素であるグローバルビットコインローン市場は、基準年である2025年に735億9,000万ドル(約10兆8,250億円)という印象的な評価額となっています。同市場は力強い拡大を示しており、2034年までに概算で2,497億7,000万ドル(約36兆8,790億円)に達すると予測されており、2026年から2034年にかけて14.6%という相当な複合年間成長率(CAGR)で成長します。この成長は主に、デジタル資産に対する流動性ソリューションへの需要の高まりによって牽引されており、投資家が資本にアクセスしながらビットコインの所有権を維持することを可能にしています。いくつかの法域における規制枠組みの成熟と、暗号資産の機関投資家による採用の増加が、市場の信頼性をさらに高め、ユーザーベースを拡大しています。

主要な需要ドライバーには、暗号資産市場に内在するボラティリティがあり、これにより保有者は下落局面で売却するのではなく資産を活用するようになり、また、従来の金融に比べて貸付プラットフォームが提供する魅力的な金利があります。特にDeFi貸付市場における革新的な貸付モデルの出現は、より大きなアクセス可能性と透明性を提供し、新たな参加者を惹きつけています。さらに、イーサリアムや様々なステーブルコイン市場といった、ビットコイン以外の多様なデジタル資産を含む暗号資産担保市場の拡大は、リスクを分散させ、総獲得可能市場を拡大します。リスク評価のための高度な分析とAIの統合は、ローン引受プロセスを改善し、デフォルト率を低下させ、ビットコイン担保ローンを貸付業者と借入人の両方にとってより魅力的なものにしています。地政学的およびマクロ経済的な不確実性は、しばしば代替資産への逃避につながり、ビットコインを価値の保存手段として位置づけ、結果としてビットコインローン市場内でのレバレッジオプションの需要を増加させます。ブロックチェーン技術市場内での継続的なイノベーションは、これらの貸付プロトコルのセキュリティと効率性を支え、信頼と採用を推進しています。デジタル資産エコシステムが進化するにつれて、暗号資産投資家サービス市場との相互接続性がより顕著になり、貸付ソリューションと相乗効果をもたらす金融商品スイートを提供しています。この相乗的な発展は、継続的なイノベーションと拡大する有用性を特徴とするビットコインローン市場のダイナミックな未来を約束します。

担保ローンセグメントは、本質的なリスク軽減の利点と広範な市場受容により、最大の収益シェアを占め、ビットコインローン市場における紛れもない支配的な勢力です。ビットコイン担保ローンの基本的な前提は、借入人がビットコイン保有量、または暗号資産担保市場内の他のデジタル資産を、法定通貨またはステーブルコインローンに対して担保として提供することです。このモデルは貸付業者のリスクを大幅に軽減し、無担保の代替手段に比べてより競争力のある金利とより高いローン・トゥ・バリュー(LTV)比率を提供することを可能にします。このセグメントの普及は、比較的新しくしばしばボラティリティの高い資産クラスにおいて、資本保全と慎重なリスク管理に市場が重点を置いていることを強調しています。

担保ローンの優位性は、CeFi貸付市場とDeFi貸付市場の両方の主要プレーヤーの参加によってさらに強化されています。Binance、Nexo、Lednなどの中央集権型プラットフォームは、主に担保貸付フレームワークで運営されており、資産はカストディウォレットに保管されており、多くのユーザーにとって馴染みやすく規制された環境を提供しています。これらのプラットフォームはしばしば洗練された機関グレードのセキュリティ対策と堅牢なコンプライアンスプロトコルを活用しており、分散型金融の複雑さにあまり慣れていない投資家を含む、より広範な投資家層にアピールしています。これらの企業の戦略的プロファイルは、しばしば安全で担保化された貸付をコアサービスとしてコミットしていることを強調しています。同時に、AaveやMaple Financeなどの分散型プロトコルは、より広範な担保オプションを提供していますが、ローン発行の主要なメカニズムとして担保貸付を依然として重視しており、市場の変動やスマートコントラクトのリスクから保護するための過剰担保アプローチを維持しています。DeFi貸付市場が過剰担保を採用していることは、極端なボラティリティの期間であっても、貸付業者の資金が保護されていることを保証しますが、借入人にとってはより高い資本要件が伴います。

担保ローンセグメントの成長は、いくつかの要因によって推進されています。第一に、ビットコインの市場時価総額と流動性の増加は、必要に応じて清算のために十分な深さを提供する、理想的な担保資産となっています。第二に、規制当局は、無担保のバリアントに比べてシステムリスクが低いため、担保貸付モデルにより一般的に協力的であり、より広範な機関投資家の関与を促進しています。第三に、ブロックチェーン技術市場内でのリスク管理とオラクルサービスにおける継続的なイノベーションは、担保評価と清算プロセスの信頼性を向上させ、セグメントの魅力をさらに強化しています。市場では、トークン化資産市場における初期の開発や、より洗練されたマルチ・クリプト・コラテラル・オプションが見られますが、ビットコインはその確立された流動性と市場での重要性により、担保貸付の基盤であり続けています。課税イベントを発生させることなく流動性を解除しようとする暗号資産投資家サービス市場参加者からの継続的な需要により、担保ローンセグメントはビットコインローン市場をリードし続けると予想されており、市場参加者が貸付および借入の取り組みにおいてセキュリティと安定性を優先するため、そのシェアは統合されると予想されています。

ビットコインローン市場は、その顕著な14.6%のCAGRにそれぞれ貢献する、いくつかの主要なドライバーから大きな推進力を受けています。主なドライバーは、非清算資本アクセスへの需要の高まりであり、これによりビットコイン保有者は、キャピタルゲイン税の発生や価格上昇の可能性へのエクスポージャーの喪失を招くことなく、資産を活用することができます。例えば、最近の調査では、長期ビットコイン保有者の60%以上が、短期的な流動性ニーズに直面した場合、売却よりも資産を担保にした借入を好むことが示されています。この傾向は、投資家戦略が直接販売からレバレッジへとシフトしていることを強調しており、これはローン組成ボリュームを直接牽引します。

もう一つの substantial driver は、暗号資産担保金融商品に対する機関投資家の関心の拡大です。ヘッジファンドや企業財務部門を含む大手機関は、バランスシートの最適化やデジタル資産保有からの収益創出手段として、ビットコイン担保ローンをますます検討しています。2024年第4四半期のデータによると、機関投資家による暗号資産貸付量は前年比35%増加しており、市場の成熟と洗練された投資家からの信頼の増加を示しています。CeFi貸付市場内の競争力のあるオファリングは、機関投資家向けにカスタマイズされた構造化商品を提供しており、特にここで重要な役割を果たしています。

特にDeFi貸付市場における貸付プラットフォームの進化と高度化は、重要なドライバーです。動的金利、フラッシュローン、クロスチェーン担保オプションなどのイノベーションは、柔軟性と効率性を向上させ、より広範なユーザーベースを惹きつけています。例えば、高度なオラクルネットワークを実装したプロトコルは、2025年に担保ボラティリティリスクを推定15%削減し、プラットフォーム全体の安定性と貸付業者の信頼性を向上させました。ビットコインだけでなく、多様な暗号資産担保市場を利用できることも、魅力を広げています。

さらに、インフレの上昇と代替投資収益の追求を特徴とするマクロ経済環境も、重要な役割を果たしています。従来の金融商品はしばしば低い利回りを提供しており、投資家はビットコインローン市場で利用可能なより高い利回り機会に流れています。中央銀行の量的緩和政策と、2023年から2024年にかけて世界中で観測された低金利環境は、デジタル資産への資本を推進し、 subsequent にビットコインローン市場における潜在的な借入人および貸付人のプールを増加させました。投資家行動、機関投資家の採用、技術的進歩、マクロ経済的要因のこのダイナミックな相互作用は、ビットコインローン市場の持続的な成長軌道を包括的に支えています。

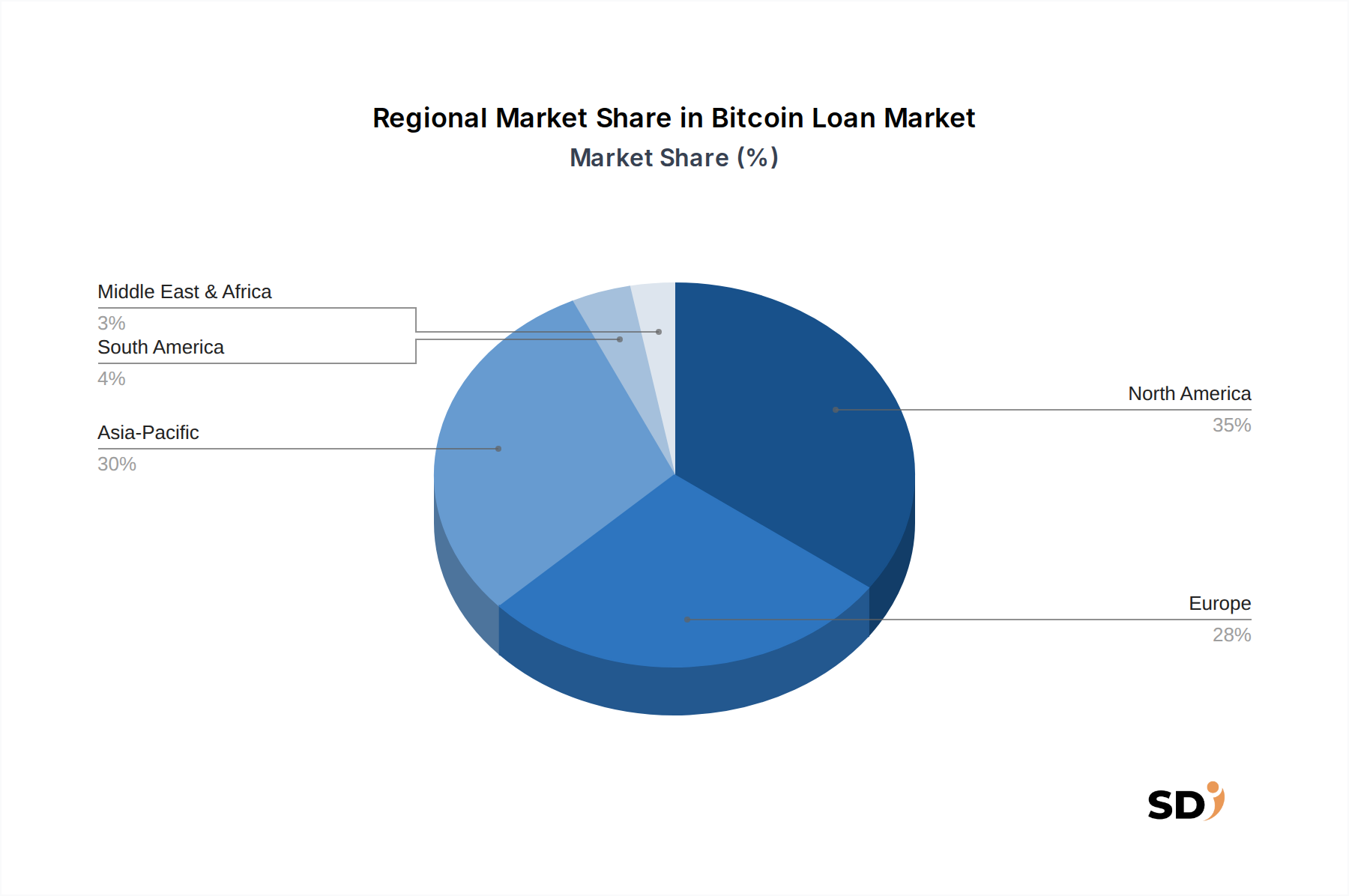

グローバルビットコインローン市場は、規制環境、技術採用率、投資家の洗練度によって推進される、さまざまな地理的地域にわたる多様なダイナミクスを示しています。均一なグローバルCAGR14.6%は世界的な堅調な成長を示していますが、個々の地域は735億9,000万ドルの市場規模に異なる貢献をしています。

北米は現在、ビットコインローン市場で最大の収益シェアを占めています。この優位性は、主に高度に発達した金融インフラ、暗号資産投資家および機関投資家のsignificantな集中、そして比較的進歩的ではあるが進化中の規制環境に起因しています。特に米国は、高度な暗号資産投資家サービス市場商品への需要と、革新的なCeFi貸付市場およびDeFi貸付市場プラットフォームの両方の存在においてリードしています。ただし、 substantial であるものの、この地域は、その確立された基盤を反映して、推定地域CAGRが約13.5%と、新興市場と比較してやや成熟した成長率を示す可能性があります。

アジア太平洋は、ビットコインローン市場で最も急速に成長している地域として特定されており、地域CAGRは16.0%を超える可能性があります。この急速な拡大は、テクノロジーに精通した個人の急増する人口、高い暗号資産採用率、そして中国、インド、日本、韓国などの主要市場における経済的繁栄の増加によって推進されています。ここでの需要は、流動性を求める個人消費者と、資産をレバレッジする暗号資産マイニング企業の拡大するエコシステムの両方によって駆動されています。一部の地域における規制の明確さ、またはその欠如も、さまざまなサブ地域で好まれる特定の貸付モデルを形成します。

ヨーロッパは、ビットコインローンにとってsignificantで安定して成長している市場であり、推定地域CAGRは14.0%です。英国、ドイツ、フランスなどの国々は、デジタル資産の規制枠組みを積極的に検討しており、ユーザーとサービスプロバイダーの間の信頼を醸成しています。この地域は、デジタル資産を金融戦略に統合することに熱心な個人および機関投資家の強力な基盤から恩恵を受けており、しばしばセキュリティとコンプライアンスの観点からCeFi貸付市場を利用しています。

中東・アフリカは、若いデジタルネイティブな人口と代替金融商品としての暗号資産の受容の増加によって推進される、 considerable な潜在力を持つ新興地域です。現在、収益シェアは小さいですが、この地域は substantial な成長を遂げると予想されており、地域CAGRは約15.5%と推定されています。需要は、特に、アクセス可能な金融サービスと現地通貨のボラティリティに対するヘッジの必要性によって牽引されており、ステーブルコイン市場と担保貸付への関心を促進しています。

南米、特にブラジルとアルゼンチンは、地域CAGRが約15.0%と、有望な成長を示しています。一部の国における経済不安と高インフレは、個人の暗号資産採用への強力なインセンティブとなり、流動性ギャップの橋渡しや資本管理のためにビットコイン担保ローンの需要を増加させています。

ビットコインローン市場は、本質的にグローバルで国境のないデジタルな性質を持つため、従来の財ベースの輸出、貿易フロー、関税制度による直接的な影響は少ないですが、資本、デジタル資産、規制裁定の国境を越えた移動によってsignificantに影響を受けます。デジタル資本フローの主要な貿易回廊は、主に確立された金融ハブと新興市場の間で発生します。デジタル資本(貸付業者)の主要な輸出国は、通常、強力な金融セクターと高い可処分所得を持つ国々、例えば米国、西ヨーロッパ諸国、東アジアの一部であり、そこでは機関投資家や個人投資家が暗号資産からの収益を求めています。逆に、輸入国(借入人)は、地元の経済状況、流動性への需要、またはそれほど厳しくない規制環境によって、世界中で見られます。ビットコインやその他のデジタル資産の国境を越えた自由な流れは、CeFi貸付市場やDeFi貸付市場のプラットフォームが物理的な障壁なしにグローバルにサービスを提供することを可能にする基本的な特徴です。

しかし、非関税障壁、主に規制上の制限と異なる税務処理は、ビットコインローン市場内の国境を越えたボリュームにsignificantな影響を与えます。特定の貸付プラットフォームのライセンス要件など、デジタル資産に関する明確な法的枠組みを持つ国は、より正当な事業と資本を惹きつけます。逆に、曖昧または完全に禁止的な規制を持つ地域は、市場への参加を妨げ、より有利な条件を持つ法域に活動を推進します。例えば、ビットコインローンを証券と分類する国は、より厳格なコンプライアンス負担を課す可能性があり、それらの国への国境を越えた貸付ボリュームを削減する可能性があります。2024年と2025年に観測された最近の傾向は、規制コンプライアンスを最適化し、より広範な国際資本プールにアクセスするために、スイス、シンガポール、カリブ海の一部などの暗号資産に優しい明確な規制を持つ法域に、暗号資産貸付プラットフォームが運営拠点を戦略的に移転する20%から30%の増加です。デジタル資産自体への関税の影響は最小限であり、それらは通常、関税の対象とはならないためです。しかし、潜在的な清算に対するキャピタルゲイン税、または得られた利息に対する所得税は、国によって大きく異なり、グローバルユーザーにとって複雑なコンプライアンスのパッチワークを作成します。中央銀行デジタル通貨(CBDC)の採用の増加は、新しい政府管理の貿易フローメカニズムを導入する可能性があり、独自の制御とコンプライアンス要件のセットを持つ新しいデジタル資産貿易ルートを確立することによって、既存のビットコインローン市場の流動性と運用の独立性に影響を与える可能性があります。

ビットコインローン市場は、より広範なブロックチェーン技術市場の進歩と、セキュリティ、効率性、アクセス可能性の向上への必要性によって推進される、ダイナミックな技術革新の段階にあります。最も破壊的な新興技術の2〜3は、既存のビジネスモデルを再構築する poised です。

1. プライバシー保護貸付のためのゼロ知識証明(ZKP): ZKPは、当事者が情報自体を明らかにすることなく、特定の情報(例:十分な担保または信用力)を所有していることを証明することを可能にします。ビットコインローン市場の文脈では、ZKPはCeFi貸付市場とDeFi貸付市場の両方でプライバシーに革命をもたらす可能性があります。例えば、借入人は、公開ブロックチェーン上での完全な財務状況を明らかにする必要なく、より高いレベルの財務プライバシーを維持しながら、正確な保有量やウォレットアドレスを明らかにすることなく、十分なビットコイン担保を証明することができます。これは、完全な財務状況を公開することに消極的な機関投資家や高額所得者にとって significant な懸念に対処します。ZKP技術が成熟し、既存のブロックチェーンインフラストラクチャとよりシームレスに統合されるにつれて、採用時期は今後3〜5年と予測されています。Web3プライバシーソリューションをターゲットとするベンチャーキャピタルからのsignificantな資金調達により、R&D投資レベルは高くなっています。この技術は、より優れたプライバシーモデルを提供することで、完全な透明性に依存する既存のプラットフォームを脅かし、ZKPを統合するか、プライバシーを意識したユーザーセグメントを失うリスクを負うことになります。また、データ公開を懸念するより広範なオーディエンスにとってデジタル資産貸付をより魅力的にすることで、全体的な市場を拡大し、ビジネスモデルを強化することもできます。

2. 分散型ID(DID)とオンチェーン信用スコアリング: 分散型IDソリューションは、オンチェーン信用スコアリングメカニズムと組み合わせて、借入人向けの検証可能でユーザー制御の評判システムを構築することを目指しています。現在、ほとんどのビットコインローンは、信頼できる分散型信用評価の欠如により、過剰担保となっています。DIDは、ユーザーが中央当局なしに、検証可能な資格情報(例:様々なDeFi貸付市場プロトコルからのローン返済履歴、取引履歴、さらにはオンチェーンにブリッジされた従来の信用スコア)を集約することを可能にします。このデータは、オンチェーン信用スコアを生成するために使用され、ビットコインローン市場内でのアンダーコラテラライズドローン、あるいは無担保ローンさえも可能にします。広範なDID統合と機能的なオンチェーン信用スコアリングシステムの採用時期は、ID管理の複雑さと広範なエコシステムの購入の必要性を考慮すると、5〜7年と推定されています。この分野でのR&Dは、特に暗号資産担保市場の有用性を評判を含むように拡大することに焦点を当てたプロトコル内で substantial です。このイノベーションは、資本効率を導入することで、既存の過剰担保貸付モデルに直接脅威を与えます。これは、ユーザーに自己主権型IDを付与し、アンダーコラテラライズド貸付の massive な新しい市場セグメントを解き放つ可能性により、ブロックチェーン技術市場のコア分散型エトスを強化し、信用評価とローン商品オファリングを根本的に変えます。また、検証可能なデジタルIDに基づいたより複雑な信用商品がトークン化および取引されるのを許可することにより、トークン化資産市場内での新しい機会も創出する可能性があります。

日本のビットコインローン市場は、世界的なフィンテック市場の成長と、暗号資産を魅力的な投資および流動性確保手段と見なす傾向の高まりを反映して、着実に進化しています。同市場は、成熟した経済、高い技術リテラシー、およびデジタル資産に対する規制の明確化への関心といった日本の経済的特徴によって形成されています。市場規模の正確な定量化は困難ですが、アジア太平洋地域における急速な成長の恩恵を受け、全体的なCAGRに貢献していると見られています。日本の個人投資家は、既存の金融商品では得られない高い利回りを求めて、ビットコインローンなどの暗号資産関連サービスにますます関心を示しています。

日本国内で活動または日本市場にサービスを提供する主要な企業としては、グローバル取引所であり貸付プラットフォームでもあるBinanceや、同様に包括的な暗号資産サービスを提供するNexoなどが挙げられます。これらの企業は、日本国内の多様な顧客層のニーズに応えるため、コンプライアンスとユーザーエクスペリエンスに重点を置いています。また、Japan Virtual Currency Exchange Association (JVCEA)のような業界団体は、自主規制を通じて市場の健全な発展を促進する上で重要な役割を果たしています。

日本におけるビットコインローン市場に関連する規制や基準としては、金融商品取引法(金商法)に基づく暗号資産交換業者の登録・規制、および不正競争防止法やマネーロンダリング対策法などの一般的な金融規制が挙げられます。これらの規制は、投資家保護と市場の安定性を確保することを目的としており、プラットフォームが遵守すべき厳格な基準を定めています。これらの規制の遵守は、特に海外のプラットフォームにとって、日本市場への参入において重要な要素となります。

流通チャネルに関しては、オンラインプラットフォームが依然として支配的ですが、特に技術に精通した若い世代の間で、暗号資産の普及が進むにつれて、より多様なチャネルが利用されるようになっています。日本の消費者は、一般的に、セキュリティ、信頼性、および使いやすさを重視する傾向があります。そのため、堅牢なセキュリティ対策、透明性の高い条件、および質の高い顧客サポートを提供するプラットフォームが、競争において優位に立つと予想されます。また、日本特有の消費者行動として、デジタル資産の長期的な価値保存としての側面や、税金への影響を考慮する傾向が見られます。そのため、非課税での流動性確保を目的としたビットコインローンは、魅力的である可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「プラットフォームタイプ別(DeFi、CeFi)、ローンタイプ別(担保付き、無担保)、担保タイプ別(Bitcoin (BTC)、Ethereum (ETH)、ステーブルコイン、マルチ・クリプト・コラテラル、トークン化資産、その他)、期間別(短期、中期、長期)、エンドユーザー別(個人消費者、クリプト投資家、クリプトマイニング企業、その他)、地域別(北米:米国、カナダ、メキシコ、南米:ブラジル、アルゼンチン、南米その他、欧州:英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他、中東・アフリカ:トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他、アジア太平洋:中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)のビットコインローン予測 2026-2034」レポートに採用された調査方法論は、非常に正確で実用的な市場インサイトを提供するように設計された、堅牢で多面的なアプローチです。当社のフレームワークは、厳格な一次データ収集と包括的な二次調査、および洗練された分析モデリングを組み合わせ、85〜90%の推定データ精度レベルを保証します。各レポートは、購入日までの最新の市場動向を反映するように注意深く更新されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| クリプトレンディングプロダクト責任者(中央集権型プラットフォーム) | 30% |

| DeFiプロトコルのコアコントリビューター/リード開発者 | 30% |

| 最高リスク責任者/コンプライアンス責任者(デジタル資産) | 25% |

| 機関営業ディレクター(デジタル資産プライムブローカー) | 15% |

| Company Type | Representation (%) |

|---|---|

| 中央集権型クリプトレンディングプラットフォーム | 30% |

| 分散型金融(DeFi)プロトコル開発者 | 25% |

| クリプト保管サービスプロバイダー | 20% |

| 機関デジタル資産管理会社 | 15% |

| ブロックチェーン&DApp開発コンサルタント | 10% |

一次調査は、当社の分析の基盤を形成し、総研究努力の70〜80%を占めます。この広範なフェーズには、バリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれ、独自のデータの収集、調査結果の検証、およびニュアンスの市場視点の把握が行われます。当社の一次インタビューは、市場トレンド、競争環境、技術的進歩、規制への影響、および将来の成長軌道に関する詳細な情報を引き出すように構造化されています。

主なインタビュー対象者:

当社の一次アウトリーチは、ビットコインローンエコシステムにとって重要な、多様な企業タイプを対象としています:

研究努力の残りの20〜30%は、包括的な二次調査と業界ベンチマーキングに費やされます。このフェーズは、一次調査の結果を補完および検証する、基礎データ、市場コンテキスト、および歴史的トレンドを提供します。当社の二次調査は、独立性と独自性を維持するために、他の市場調査会社のデータは厳密に回避します。

活用される情報源:

当社の市場規模算出および予測方法論は、トップダウンアプローチとボトムアップアプローチの厳格な組み合わせを採用し、複数のデータポイントで三角測量を行うことで、精度と堅牢性を保証します。

データ整合性への当社のコミットメントは最優先事項です。厳格な多段階検証プロセスを通じて、85〜90%の推定データ精度レベルを保証します:

ビットコインローン市場は2034年までに735億9000万ドルに達すると予測されており、2025年を基準年として年平均成長率(CAGR)14.6%で成長すると見込まれています。この成長は、様々なエンドユーザーセグメントにおける暗号資産担保融資の採用増加によって推進されています。

ビットコインローン市場の主要企業には、GoldBox、Binance、Nexo、Ledn、Kraken、Unchainedなどがあります。競争環境は、中央集権型金融(CeFi)プラットフォームと分散型金融(DeFi)プラットフォームの共存によって定義されており、多様なローンタイプと担保オプションを提供しています。

ビットコインローンプラットフォームは、主にユーザーや機関投資家からビットコイン(BTC)、イーサリアム(ETH)、ステーブルコインを担保として調達しています。運用サプライチェーンには、セキュアなカストディソリューション、DeFiのためのスマートコントラクト実行、デジタル資産管理を容易にするCeFiプラットフォームのための堅牢な貸付アルゴリズムが含まれます。

具体的な最近の開発は詳細に記述されていませんが、ビットコインローン市場では、ローン構造、マルチクリプトやトークン化された資産などの担保オプション、期間の柔軟性において継続的なイノベーションが見られます。規制フレームワークの進化もプラットフォームの提供内容とユーザーのアクセス可能性に大きな影響を与え、市場の変動を促進しています。

消費者の行動は、税効率と資産への継続的なエクスポージャーを促進するため、暗号資産を売却せずに活用することへの嗜好が高まっています。個人消費者と暗号資産投資家の両方が、短期および中期期間にわたる競争力のある金利と柔軟な条件を提供するプラットフォームを好み、流動性のために担保付きビットコインローンをますます利用しています。

ビットコインローン市場は伝統的な輸出入のダイナミクスなしで運営されており、代わりに貸付プラットフォームへのグローバルなデジタルアクセスに依存しています。流動性は、BinanceやNexoのようなプラットフォームがクロスボーダー取引を容易にする、グローバルな貸し手と借り手のプールから生成されます。このアクセスは、地域ごとの規制やKYC/AML要件によって異なります。