1. ビジネスプロセスモデリングソフトウェアの進化を牽引する技術革新は何ですか?

ワークフロー自動化エンジン、ビジネスルール管理システム(BRMS)、および完全自動インテリジェントプロセスのイノベーションによって市場は進化しています。これらは企業の効率性と意思決定能力を向上させます。プロセスモデリングツールも使いやすさを向上させるために進化を続けています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ビジネスプロセスモデリングソフトウェア

ビジネスプロセスモデリングソフトウェアSenior Research Analyst

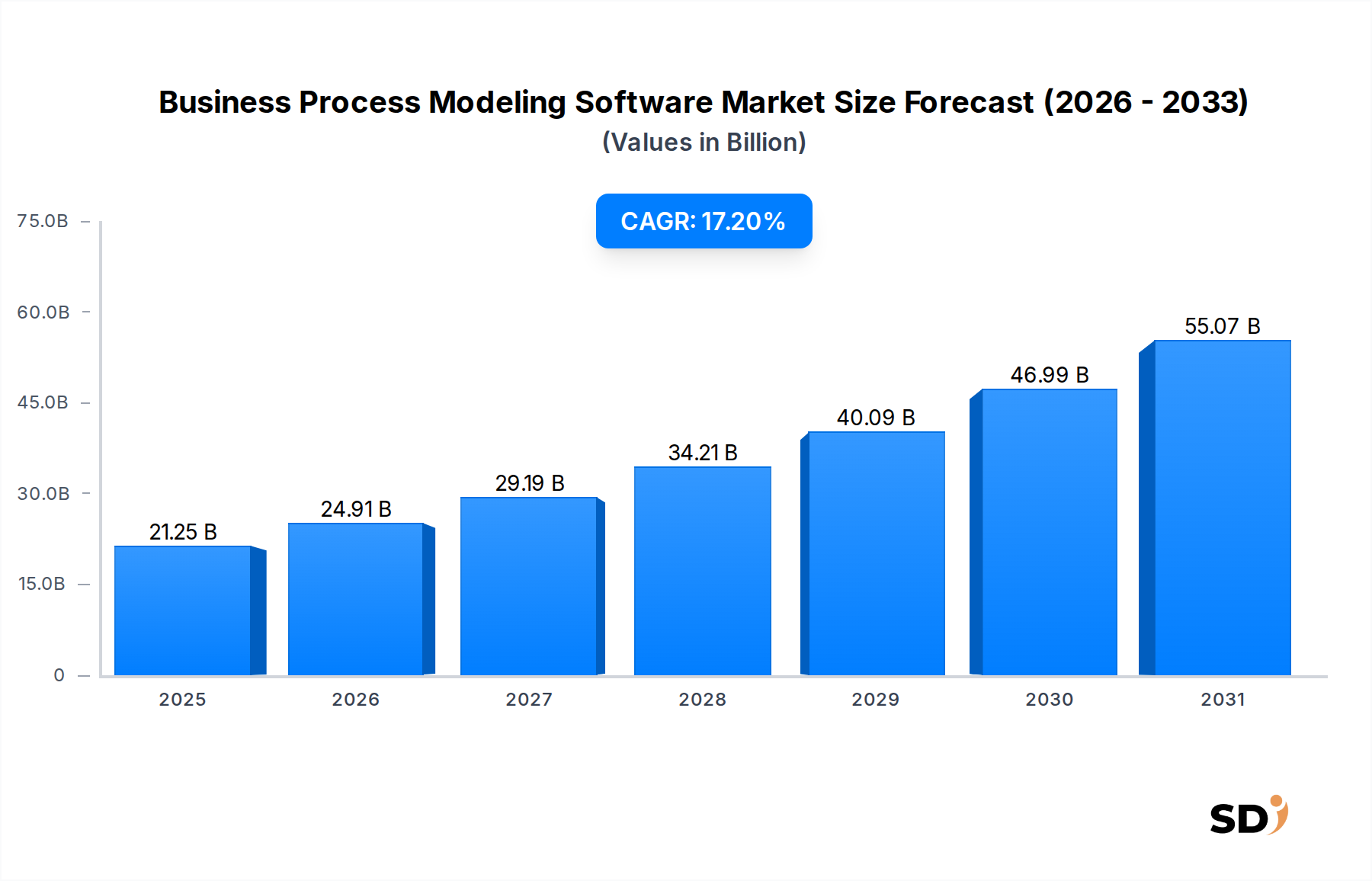

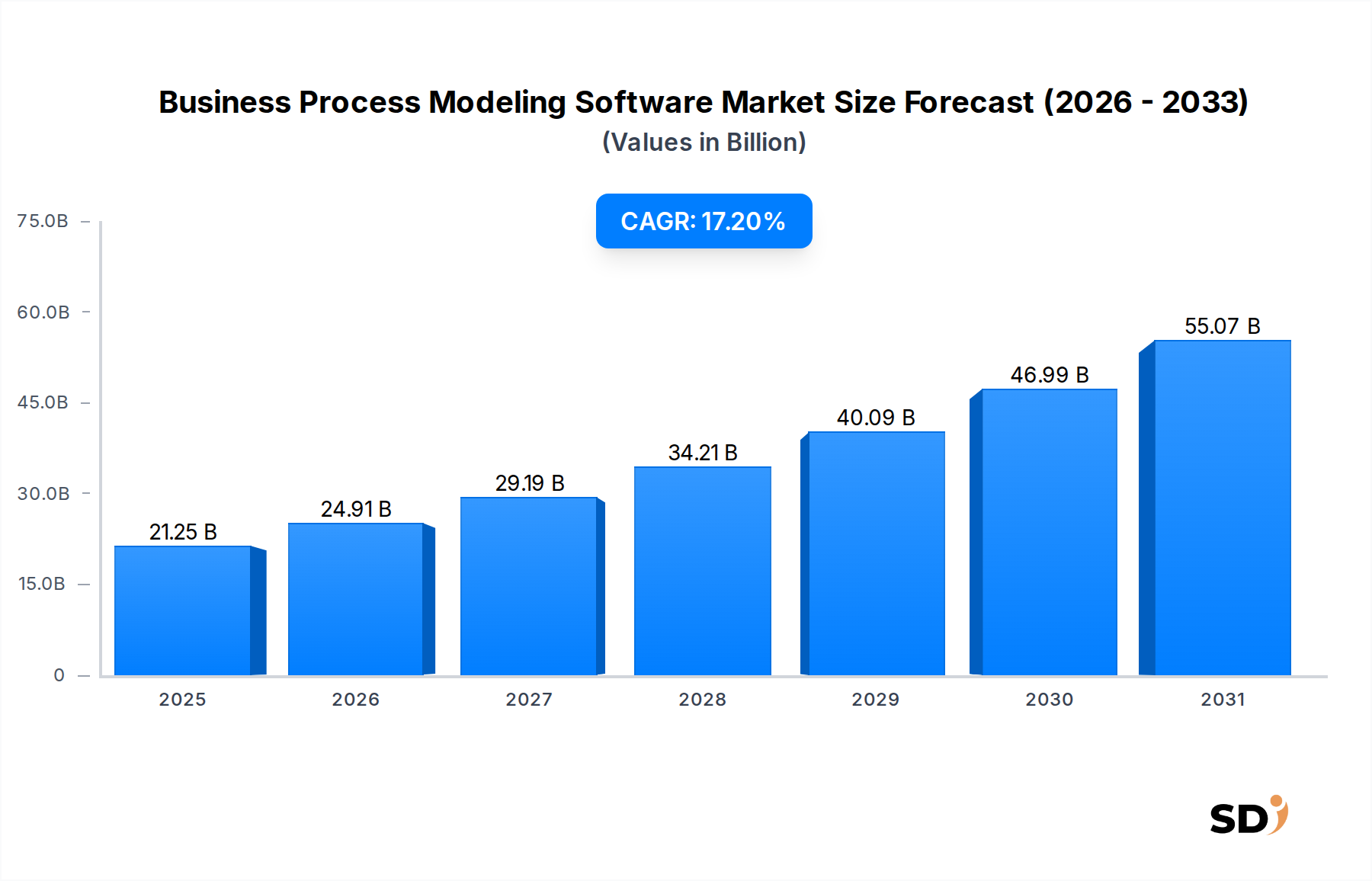

ビジネスプロセスモデリングソフトウェア市場は、オペレーショナルエクセレンス、デジタルトランスフォーメーション、市場ダイナミクスへの俊敏な対応という喫緊の必要性により、堅調な拡大を経験しています。2025年に212.5億ドルと推定される市場は、予測期間中に17.2%の複合年間成長率(CAGR)を達成し、大幅な成長を遂げる見込みです。この軌跡は、いくつかのマクロ経済的および技術的な追い風によって支えられています。

主要な需要ドライバーには、人工知能(AI)、機械学習(ML)、ロボティックプロセスオートメーション(RPA)をBPMに統合し、エンドツーエンドのインテリジェントワークフローを作成するハイパーオートメーション戦略の採用増加が含まれます。特にBFSIセクターにおける多様な業界での規制遵守の複雑化は、監査可能性と準拠を確保するために、堅牢なBPMソリューションをさらに必要としています。さらに、リモートおよびハイブリッドワークモデルの普及は、デジタル化され、アクセス可能で透明性の高いプロセスの需要を加速させ、分散型チーム間の生産性とコラボレーションを維持するためにBPMソフトウェアを不可欠なものにしています。組織がレガシーシステムを近代化し、顧客体験を向上させようとする継続的なデジタルトランスフォーメーションイニシアチブの世界的な推進は、引き続き基盤となるドライバーです。

競争環境は、確立されたエンタープライズソフトウェアベンダーと、より直感的でAI搭載のクラウドネイティブソリューションを提供するアジャイルで専門的なBPMプロバイダーの混合によって特徴付けられます。大規模な投資は、ローコード/ノーコード機能を提供するプラットフォームに注がれており、従来のIT部門を超えてプロセス設計と自動化を民主化しています。採用率の地域差は注目に値し、北米とヨーロッパの成熟した市場は最適化と統合に重点を置いていますが、アジア太平洋の新興経済国は初期のデジタル化とスケーラビリティを優先しています。ビジネスプロセスモデリングソフトウェア市場の長期的な見通しは圧倒的に前向きであり、AI主導のプロセスインテリジェンス、予測分析、プロセスマイニングにおける継続的なイノベーションは、世界中の企業の運用効率と戦略的優位性の新たな次元を解き放つと予想されています。

多岐にわたるビジネスプロセスモデリングソフトウェア市場において、プロセスモデリングツール、ワークフロー自動化エンジン、ビジネスルール管理システム(BRMS)で構成されるソフトウェアコンポーネントセグメントは、収益シェアの点で疑う余地のないリーダーです。この優位性は、これらのコアソフトウェア要素の固有の価値提案に由来しており、組織のビジネスプロセスを視覚化、分析、最適化、および自動化するという基本的なニーズに直接対応しています。プロセスモデリングツールは、ワークフローを概念化するための基本的なフレームワークを提供し、企業が現在の(as-is)状態と望ましい(to-be)状態をマッピングし、ボトルネックを特定し、実装前にプロセス改善をシミュレーションできるようにします。この視覚的な明確さは、ステークホルダーの合意を得て、効果的な変更管理を確保するために不可欠です。その結果、高度なプロセスモデリングツール市場の需要は成長を続け、多くの企業がBPMイニシアチブに乗り出す際の最初の接点として機能しています。

ワークフロー自動化エンジンの不可欠な役割は、どれだけ強調してもしすぎることはありません。これらのエンジンは、タスクを調整し、情報をルーティングし、さまざまなシステムや部門にわたってビジネスロジックを強制することによって、定義されたプロセスを実行する運用バックボーンです。手動介入を削減し、タスク完了を加速し、一貫した実行を保証する能力は、大幅な運用効率とコスト削減に直接貢献します。企業は、組織のバリューチェーン全体にわたる複雑な多段階プロセスをサポートするために、高度なワークフロー自動化エンジンへの投資を増やしています。さらに、ビジネスルール管理システム市場は、意思決定ロジックを外部化および集中化することによって重要な役割を果たします。これにより、企業はコアアプリケーションコードから独立して複雑なビジネスポリシーを定義、管理、および実行できるようになり、変化する市場状況や規制要件に対応するための比類のない俊敏性を提供します。BRMSのBPMスイートへの統合は、自動化されたプロセスが効率的であるだけでなく、インテリジェントで適応可能であることを保証します。モデリング、自動化、およびルール管理のこの共生関係により、組み合わせたソフトウェアコンポーネントは不可欠なものとなっています。

Pegasystems、Appian、IBMなどの主要プレーヤーは、AI統合やプロセスインテリジェンスなどの高度な機能とともに、これらのすべてのソフトウェア機能を含む包括的なスイートを提供しており、このセグメントで著名です。この傾向は、企業がデジタルトランスフォーメーションの取り組みを合理化するために単一ベンダーソリューションを求めているため、統合プラットフォーム内での機能の統合を示しています。さらに、BPMソリューションのためのクラウドベースソフトウェア市場への移行の増加は、SaaS配信モデルが中小企業(SME)および大企業の両方にとって高度なソフトウェアコンポーネントをよりアクセス可能でスケーラブルにするため、このセグメントの成長を後押ししています。これにより、ソフトウェアコンポーネントは、企業がハイパーオートメーションとインテリジェントプロセス管理へのコミットメントを深めるにつれて、そのシェアはさらに成長すると予想され、ビジネスプロセスモデリングソフトウェア市場全体で主要な収益生成者およびイノベーションドライバーであり続けることが保証されます。

ビジネスプロセスモデリングソフトウェア市場は、主にオペレーショナルエクセレンスとデジタルトランスフォーメーションを中心とした戦略的必要性によって推進されています。主要なドライバーは、デジタルトランスフォーメーションへの広範な推進であり、2026年までに3兆4000億ドルを超えると予測されています。組織は、レガシーシステムを近代化し、カスタマージャーニーを合理化し、データ駆動型の意思決定を促進するための基盤レイヤーとしてBPMソフトウェアを活用しています。この広範な投資は、エンタープライズ全体の変化を促進し、競争優位性を高める上でのBPMの役割を強調しています。

もう一つの重要なドライバーは、運用効率とコスト削減への需要の高まりです。手動で断片化されたプロセスは、しばしば多額のオーバーヘッド、エラー、および遅延につながります。BPMソフトウェア、特にワークフロー自動化エンジンは、冗長なタスクを排除し、リソース利用を最適化することにより、運用コストを推定15〜30%削減できます。例えば、BFSIセクターでは、自動化されたローンオリジネーションプロセスは、承認時間を最大70%短縮でき、顧客満足度とボトムライン効率に直接影響します。この定量化可能な利益は、エンタープライズソフトウェア市場への投資決定に強く影響します。

規制遵守とリスク管理の必要性は、高度に規制された業界全体で重要なドライバーとして機能します。銀行、金融サービス、保険(BFSI)、ヘルスケア&ライフサイエンスなどのセクターは、GDPR、HIPAA、バーゼルIIIなどの厳格な規制に直面しています。BPMソフトウェアは、これらの要件を満たすために必要な透明性、監査証跡、およびプロセス標準化を提供し、コンプライアンスリスクを大幅に軽減します。準拠したプロセスをモデル化、強制、および報告する能力は非常に貴重であり、しばしば高額な罰金や評判の低下を防ぎます。これは、BFSIソフトウェア市場およびヘルスケアIT市場内での需要を後押しする重要な要因です。

最後に、ハイパーオートメーションとインテリジェントプロセスオートメーション(IPA)の台頭が強力なアクセラレーターとして機能しています。企業は、BPMと、人工知能(AI)、機械学習(ML)、ロボティックプロセスオートメーション(RPA)などの高度なテクノロジーをますます統合し、複雑なワークフローのエンドツーエンド自動化を実現しています。ロボティックプロセスオートメーション市場はBPMと相乗関係にあり、RPAは反復的でルールベースのタスクを処理しますが、BPMはより広範なプロセスフローを調整します。この組み合わせにより、より高度な自動化とインテリジェンスが可能になり、断片化された運用がシームレスに統合され、自己最適化されるエコシステムに変換されます。

ビジネスプロセスモデリングソフトウェア市場の競争環境はダイナミックであり、確立されたテクノロジー大手と、イノベーションとニッチソリューションに焦点を当てた専門ベンダーが混在しています。これらの企業は、包括的なスイートからターゲットを絞ったツールまで、さまざまなエンタープライズニーズに対応するプラットフォームを提供しています。

2024年1月: Pegasystemsは、Pega Infinityプラットフォーム内でAI機能を強化したと発表しました。生成AIを活用してローコード開発とプロセス最適化を加速し、開発サイクルを推定30%削減することを目指しています。 2023年10月: Appianは、開発者が自然言語コマンドを使用してプロセスをより迅速に構築および自動化するのを支援するために設計されたインテリジェントアシスタントであるAppian AI Copilotをリリースし、AI支援プロセス設計における大きな進歩を示しました。 2023年7月: IBMは、クラウドネイティブなプロセスマイニング機能でインテリジェントオートメーションポートフォリオを拡張し、エンタープライズが実際のプロセスフローを発見および視覚化し、ボトルネックおよびロボティックプロセスオートメーション市場統合の領域を特定できるようにしました。 2023年4月: Bizagiは、複数のグローバルシステムインテグレーターと戦略的パートナーシップを締結し、特にEMEAおよびAPAC地域で市場開拓を拡大し、大規模なデジタルトランスフォーメーションプロジェクトに焦点を当てました。 2023年2月: Kofaxは、専門的なAI駆動型ドキュメント処理スタートアップを買収し、インテリジェントドキュメントオートメーションの機能を強化し、コンテンツ集約型のビジネスプロセス向けのオファリングを拡張しました。これは、データ抽出精度を25%向上させることを目的としています。 2022年11月: Hylandは、主要なエンタープライズアプリケーションとのコンテンツサービスプラットフォームの新しい統合を発表し、異種システム間のシームレスな情報フローとプロセスオートメーションを促進しました。これは、堅牢なエンタープライズソフトウェア市場にとって重要です。

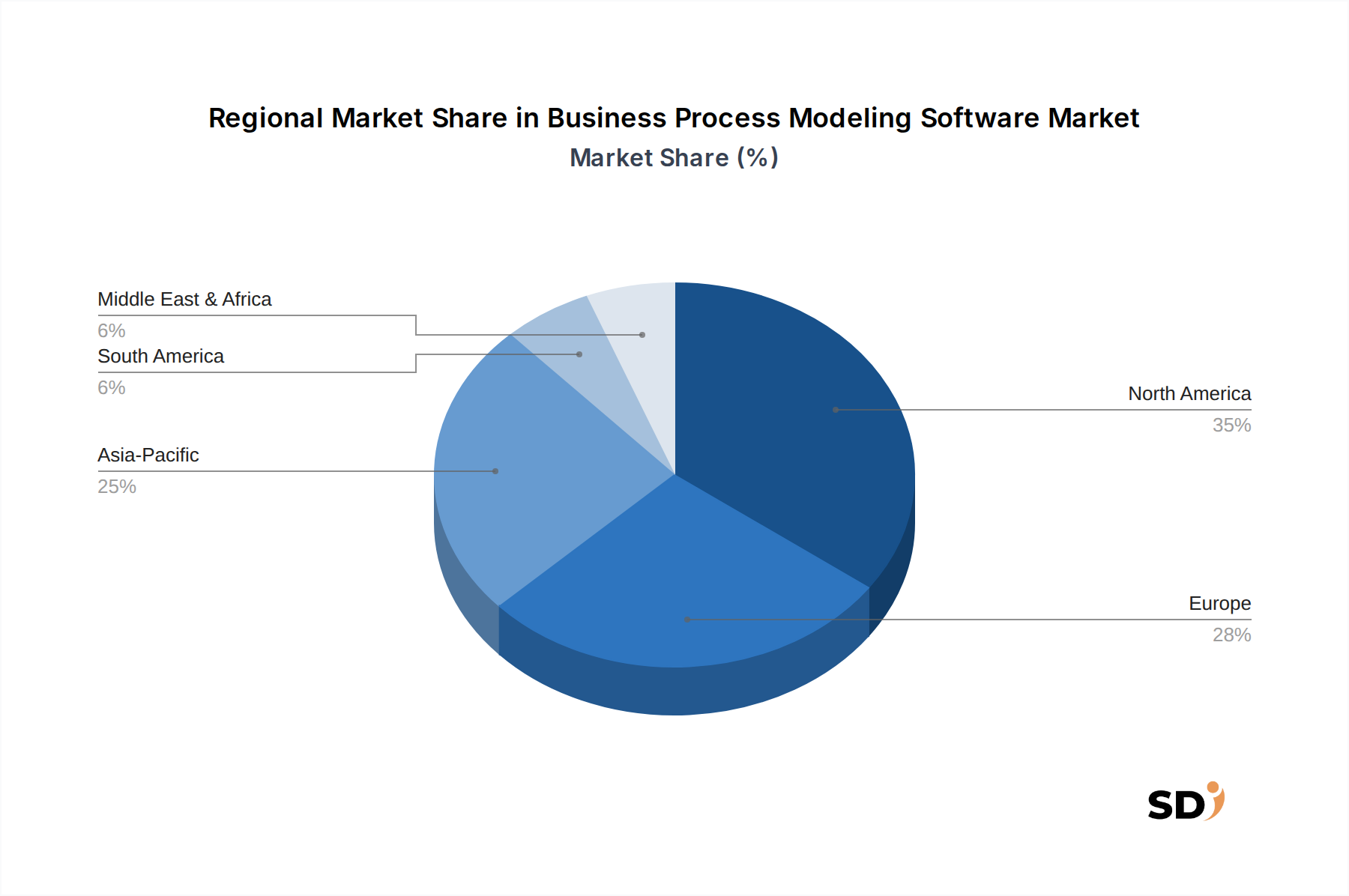

ビジネスプロセスモデリングソフトウェア市場は、主要な地理的地域全体で明確な成長パターンと採用ドライバーを示しています。北米は、高度なテクノロジーの早期採用、多数の確立された企業の存在、およびBFSI、ヘルスケアIT市場、IT & テレコミュニケーションなどのセクター全体でのデジタルトランスフォーメーションイニシアチブへの広範な投資により、現在 significant な収益シェアを保持しています。この地域は、企業がハイパーオートメーションのための人工知能ソフトウェア市場ソリューションとBPMを統合し、既存の複雑なプロセスを最適化することに重点を置く成熟したエコシステムによって特徴付けられています。ここでは、レガシーシステムの近代化と厳格な規制遵守要件の継続的な必要性によって需要がさらに促進されています。

ヨーロッパも substantial な市場を代表しており、運用効率、データガバナンス、およびGDPRなどの規制への準拠に重点が置かれています。ドイツ、英国、フランスなどの国々は、特にプロセス標準化と監査可能性が最優先される製造業および金融サービス分野で、BPMソフトウェアの採用をリードしています。この地域では、BPMのためのクラウドベースソフトウェア市場モデルへの移行が増加しており、より大きなスケーラビリティとインフラストラクチャコストの削減が可能になっています。ヨーロッパの企業は、ワークフローオートメーション市場などの隣接技術との統合を積極的に追求し、組織間の機能を合理化しています。

アジア太平洋地域は、ビジネスプロセスモデリングソフトウェアにとって最も急速に成長する市場になると予想されています。この rapid growth は、勃興する経済、デジタル化イニシアチブの増加、および中国、インド、日本などの国々でのITインフラへの投資の増加に起因しています。この地域の小規模および中規模企業(SME)は、競争優位性を獲得し、 nascent なデジタル運用を最適化するために、BPMソリューションの採用を増やしています。スマートシティとデジタルガバナンスを推進する政府のイニシアチブも、市場拡大に大きく貢献しています。BFSIソフトウェア市場、小売、製造業では、企業が顧客体験と運用アジリティを向上させようとしているため、需要が特に高くなっています。

中東・アフリカ(MEA)および南米では、ビジネスプロセスモデリングソフトウェアの市場は nascent ですが、 considerable な成長が見込まれています。これらの地域は、リソース最適化、政府サービス近代化、および公共部門の効率向上におけるBPMの価値をますます認識しています。より先進的な地域と比較して採用率は低いですが、デジタルトランスフォーメーション戦略への重点と、従来のITインフラストラクチャを飛び越えたいという願望は、スケーラブルでクラウドベースのBPMソリューションへの需要を直接促進しています。

ビジネスプロセスモデリングソフトウェア市場は現在、いくつかの破壊的な新興テクノロジーの統合によって大きく牽引される変革段階を経験しています。これらのうち最も顕著なのは、人工知能(AI)と機械学習(ML)、ロボティックプロセスオートメーション(RPA)、およびローコード/ノーコード開発プラットフォームです。これらのテクノロジーはBPMを単に強化しているだけでなく、その機能と採用の軌跡を根本的に再定義しています。

人工知能(AI)と機械学習(ML)は、BPMを反応的なツールから予測的かつ処方的なものへと急速に移行させています。AI搭載BPMソリューションは、機械学習アルゴリズムをプロセスマイニングに活用し、システムログから実際のプロセスフローの自動検出を可能にします。これにより、ボトルネックや非効率性に関する前例のない洞察が得られ、しばしば隠されたステップや文書化されたプロセスからの逸脱が明らかになります。さらに、AIはビジネスルール管理システムに統合されており、リアルタイムデータとコンテキストインテリジェンスに基づいてルールが適応する動的な意思決定を可能にします。この分野への研究開発投資は substantial であり、プロセス改善を積極的に提案できるインテリジェントエージェント、複雑な意思決定ポイントの自動化、さらには壊れたワークフローの自己修復の開発に重点が置かれています。採用のタイムラインは、AIが注入されたBPMが今後3〜5年以内に標準になると予想しており、手動プロセス分析のみに依存する既存のモデルを脅かすことを示唆しています。

ロボティックプロセスオートメーション(RPA)は、BPMの重要なパートナーとして登場し、ハイパーオートメーションの台頭につながっています。BPMがエンドツーエンドのビジネスプロセスを調整する一方で、RPAボットはそのプロセス内の反復的でルールベースのタスクを実行します。この相乗効果により、特にAPIなしでレガシーシステムと対話するタスクにおいて、組織はより高度な自動化レベルを達成できます。ロボティックプロセスオートメーション市場はBPMと緊密に連携しており、共同ソリューションがますます普及しています。RPAが提供する即時的かつ具体的なROI(コスト削減と効率向上)によって、投資レベルは高くなっています。この組み合わせは、強力な実行レイヤーを提供することにより、既存のBPMモデルを強化し、従来のBPM単独では達成できなかった自動化機能を拡張します。BPM-RPA統合ソリューションの広範な採用は、今後2〜4年以内に予想されます。

ローコード/ノーコード(LCNC)開発プラットフォームは、プロセス設計とアプリケーション開発を民主化しています。これらのプラットフォームにより、 '市民開発者' とも呼ばれるビジネスユーザーが、最小限のコーディングまたはコーディングなしでプロセスアプリケーションを作成および変更できます。これにより、開発ライフサイクルが大幅に加速され、希少なITリソースへの依存が減り、ビジネス変更に対応する俊敏性が向上します。ローコード開発プラットフォーム市場は指数関数的な成長を経験しており、より広範なオーディエンスに高度なプロセス自動化を可能にすることで、BPMセクターに直接影響を与えています。これはビジネス部門を強化する一方で、従来のIT中心のBPM実装に課題ももたらします。採用はすでに広範に行われており、特に部門別または専門的なプロセスアプリケーションについては、継続的な成長が期待されています。

ビジネスプロセスモデリングソフトウェア市場は、過去2〜3年間で significant な投資と資金調達活動を見てきました。これは、広範なデジタルトランスフォーメーションの状況におけるその戦略的重要性を示しています。この期間は、主にBPMと人工知能ソフトウェア市場、RPA、およびクラウドテクノロジーの収束によって推進される、ベンチャー資金調達、戦略的パートナーシップ、およびターゲットを絞ったM&Aの組み合わせによって特徴付けられています。

ベンチャーキャピタルとグロースエクイティ: 複数のピュアプレイBPMおよびオートメーションベンダーが substantial な資金調達ラウンドを確保しています。例えば、インテリジェントプロセスオートメーション(IPA)およびプロセスマイニングを専門とする企業は、特に投資家にとって魅力的でした。これらの資金注入は、AI/ML機能の強化、クラウドインフラストラクチャの拡張、および市場リーチの拡大に向けられています。焦点は、予測的な洞察、リアルタイムのプロセス最適化、およびロボティックプロセスオートメーション市場とのシームレスな統合を提供するプラットフォームにあります。この資本注入により、これらの企業は rapidly にイノベーションを起こすことができ、ニッチセグメントで既存のプレーヤーに挑戦しています。

合併・買収(M&A): M&A活動は戦略的であり、機能の統合とソリューションポートフォリオの拡大を目的としています。より大規模なエンタープライズソフトウェアベンダーは、最先端の機能を統合するために、小規模で革新的なBPMまたは関連テクノロジー企業を買収しています。例えば、エンタープライズソフトウェア市場の主要プレーヤーは、プロセスマイニングの専門家を買収して、発見機能で既存のBPMスイートを強化したり、ローコードプラットフォームプロバイダーを買収してアプリケーション開発を加速したりする可能性があります。これらの買収は、プロセス発見から実行および監視まで、エンドツーエンドのソリューションを提供する包括的なハイパーオートメーションプラットフォームを作成することを目的としています。M&Aを通じて最も多くの資本を引き付けているサブセグメントには、AI搭載プロセスインテリジェンス、インテリジェントドキュメント処理、およびヘルスケアIT市場またはBFSIソフトウェア市場などの特定の業界垂直向けに調整された専門ワークフロー自動化エンジンが含まれます。

戦略的パートナーシップ: この市場では、BPMベンダーとクラウドプロバイダー、システムインテグレーター、AI/MLスペシャリストとの間の戦略的パートナーシップの急増も目撃されています。これらのアライアンスは、市場リーチの拡大、相互運用性の確保、および統合ソリューションの提供に不可欠です。ハイパースケールクラウドプロバイダー(例:AWS、Azure、Google Cloud)とのパートナーシップは、BPMベンダーがスケーラブルで安全、かつグローバルにアクセス可能なクラウドベースソフトウェア市場ソリューションを提供する上で不可欠です。同様に、コンサルティング会社およびシステムインテグレーターとの協力により、大企業向けの複雑なBPMプロジェクトの成功裡な実装とカスタマイズが可能になります。これらのパートナーシップは、サプライチェーンプロセスを最適化したり、顧客オンボーディングエクスペリエンスを向上させたりするなど、特定の業界の課題をターゲットにしており、ビジネスプロセスモデリングソフトウェア市場内での専門化の増加を強調しています。

日本市場におけるビジネスプロセスモデリング(BPM)ソフトウェアは、デジタルトランスフォーメーション(DX)の推進、生産性向上、およびグローバル競争力強化への強いニーズに後押しされ、着実に成長しています。日本の経済は、成熟した産業基盤と技術革新への強い意欲を特徴としており、BPMソフトウェアは、業務効率化とレガシーシステムの近代化に不可欠なツールと見なされています。市場規模は、先進国市場と比較してまだ発展途上ですが、その成長率は、特にDXの加速化とAI、RPAなどの先進技術の統合によって牽引されると予測されています。2025年のグローバル市場規模が212.5億ドルと推定される中で、日本市場もこの成長トレンドに沿った堅調な拡大が見込まれます。

日本国内では、富士通、NEC、日立製作所といった大手ITベンダーが、BPM機能を含む統合的なDXソリューションを提供しており、日本市場に深い根差したサービスとサポート体制を強みとしています。また、グローバルベンダーであるPegasystems、Appian、IBMなども、日本法人を通じて、ローコード開発、AI統合、プロセス自動化などの先進的なBPMプラットフォームを提供し、日本企業のDXニーズに応えています。これらの企業は、現地のコンサルティングファームやSIerとの連携を深め、日本特有のビジネス慣習や規制に適合したソリューションを提供しています。

日本市場におけるBPMソフトウェアは、日本の工業規格(JIS)や、電気製品に関する安全基準(PSEマーク)、食品衛生法のような、製品カテゴリーに直接関連する特定の規制フレームワークは少ないですが、個人情報保護法(APPI)や、DX推進に不可欠なサイバーセキュリティ基準、そして業界ごとのガイドライン(例:金融業界における金融庁の監督指針)への準拠が重要視されます。特に、機密性の高いデータを扱うBFSIやヘルスケア分野では、厳格なデータ管理とプロセス標準化が求められます。

日本の流通チャネルは、大手ITベンダーによる直接販売、SIerを通じたソリューション提供、そしてクラウドベンダーのエコシステムを通じて提供されるSaaSモデルが中心です。日本企業の消費者行動としては、品質、信頼性、長期的なサポート、そしてベンダーとの強固な関係性を重視する傾向があります。また、変化への抵抗が比較的大きいことから、段階的な導入や、明確なROI(投資対効果)の提示が、BPMソフトウェア導入の鍵となります。近年では、ローコード/ノーコードプラットフォームの普及により、IT部門だけでなく、ビジネス部門主導でのプロセス改善・自動化への関心も高まっています。

為替レートは変動しますが、2025年に1ドル150円で換算した場合、BPMソフトウェア市場の推定規模212.5億ドルは約3兆1,875億円に相当すると見込まれます。この成長は、日本企業がグローバル市場で競争力を維持・強化するために、BPMソフトウェアを戦略的な投資として位置づけていることを示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 17.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「ビジネスプロセスモデリングソフトウェア(コンポーネント別、デプロイメントモード別、組織規模別、自動化レベル別、価格モデル別、業種別、地域別)予測2026-2034」の市場調査は、最高水準の正確性、関連性、および包括的な市場インサイトを保証するために設計された、堅牢で多角的な方法論に基づいています。当社の包括的なアプローチは、広範な一次調査と綿密な二次データ分析を戦略的に組み合わせ、85〜90%の推定データ精度レベルを保証します。このレポートは購入日現在で動的に更新されており、最新の市場動向と技術進歩を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ビジネスプロセス管理(BPM)責任者 | 35% |

| 最高情報責任者(CIO)/ IT担当副社長 | 30% |

| シニアビジネスアナリスト/ソリューションアーキテクト | 25% |

| デジタルトランスフォーメーションリード/エンタープライズアーキテクト | 10% |

| Company Type | Representation (%) |

|---|---|

| BPMソフトウェアベンダー | 40% |

| ITコンサルティング&システムインテグレーション企業 | 30% |

| エンタープライズエンドユーザー(IT/ビジネスリーダー) | 20% |

| クラウドサービスプロバイダー&プラットフォーム開発者 | 10% |

一次調査は、当社の方法論の基盤を形成し、研究全体の70〜80%を占めます。この重要な段階では、バリューチェーン全体にわたる主要な業界関係者やステークホルダーと直接関与し、独自のリアルタイムインサイトを収集し、二次調査の結果を検証し、新たなトレンドを特定することを可能にします。一次調査活動は、一連の詳細なインタビュー、専門家コンサルテーション、およびターゲットを絞った調査を通じて実施されます。

一次インタビューの主要な参加者には、以下が含まれますが、これらに限定されません。

特定の企業タイプ:

特定の役職/ステークホルダー:

二次調査は、当社の調査方法論の残りの20〜30%を占め、データ、市場規模、競合インテリジェンス、および業界トレンドの基盤を提供します。この段階では、他の市場調査会社への依存を避けるために慎重に選択された、さまざまな信頼できる情報源からの広範なデータマイニングと分析が含まれます。

主要な二次データソースには以下が含まれます。

当社の市場規模設定と予測方法論は、トップダウンアプローチとボトムアップアプローチの洗練された組み合わせを活用し、堅牢な推定を保証するために多層データトライアンギュレーションによって補完されます。

トップダウンアプローチ: このアプローチは、より広範な経済指標、グローバルIT支出パターン、およびエンタープライズソフトウェア市場規模から始まり、ビジネスプロセスモデリングソフトウェアの全体的な市場規模を導き出すために段階的にセグメント化されます。GDP成長、デジタルトランスフォーメーション予算、および業界固有のIT投資などの要因が注意深く分析されます。

ボトムアップアプローチ: この詳細なアプローチには、さまざまなマイクロセグメントからの市場データの集計が含まれます。ボトムアップ計算に使用される主要なメトリクスと変数は次のとおりです。

データトライアンギュレーション: すべての市場推定は、多層データトライアンギュレーションの対象となり、一次インタビューから得られたインサイト、検証済みの二次データ、およびトップダウンとボトムアップの両方のモデルの出力を相互参照します。この反復プロセスは、不一致を排除し、すべての市場セグメント(コンポーネント、デプロイメントモード、組織規模、自動化レベル、価格モデル、業種、地理)の予測の信頼性を向上させます。

データ精度と分析の厳密さの最高水準を維持することは最優先事項です。当社の方法論は、研究ライフサイクル全体を通じて厳格な品質管理措置を組み込んでいます。

ワークフロー自動化エンジン、ビジネスルール管理システム(BRMS)、および完全自動インテリジェントプロセスのイノベーションによって市場は進化しています。これらは企業の効率性と意思決定能力を向上させます。プロセスモデリングツールも使いやすさを向上させるために進化を続けています。

デジタルトランスフォーメーションの必要性の高まり、業務効率の改善、および業界全体のプロセス最適化が主な成長ドライバーです。大企業による採用とクラウドベースのデプロイメントモードへの移行も重要な触媒となっています。

2025年の市場規模は212億5,000万ドルと評価されており、年平均成長率17.2%での成長が見込まれています。これにより、2033年までに市場規模は約777億2,000万ドルに達すると予測されており、プロセス最適化ソリューションに対する堅調な需要を反映しています。

主要なセグメントには、ソフトウェア(プロセスモデリング、ワークフロー自動化、BRMS)とサービス(コンサルティング、導入)が含まれます。銀行・金融サービス・保険(BFSI)、ヘルスケア&ライフサイエンス、IT&通信などの業界が主要な採用者です。

BPMソフトウェアは、プロセスの最適化と自動化を通じて、リソース効率を高め、運用上の無駄を削減し、持続可能性の目標に合致します。これにより、組織は内部手順を標準化することで、ESGイニシアチブの追跡と報告をより良く行うことができます。運用効率の向上に重点が置かれ、間接的な環境的利益をもたらします。

パンデミックはデジタルトランスフォーメーションを加速させ、アジャイルでリモートワークに対応したBPMソリューションへの需要を高めました。これにより、クラウドベースのデプロイメントへの長期的な構造的シフトと、半自動および全自動ワークフローの採用増加につながり、17.2%のCAGRを強化しました。