1. ビジネス専用線市場に影響を与える主な課題は何ですか?

市場は、高い初期導入コストと、SD-WANや5Gエンタープライズソリューションなどの新興技術との競争激化に直面しています。また、地域ごとの規制の複雑さも、プロバイダーにとって潜在的な運用上の障害となります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ビジネス専用線

ビジネス専用線Senior Research Analyst

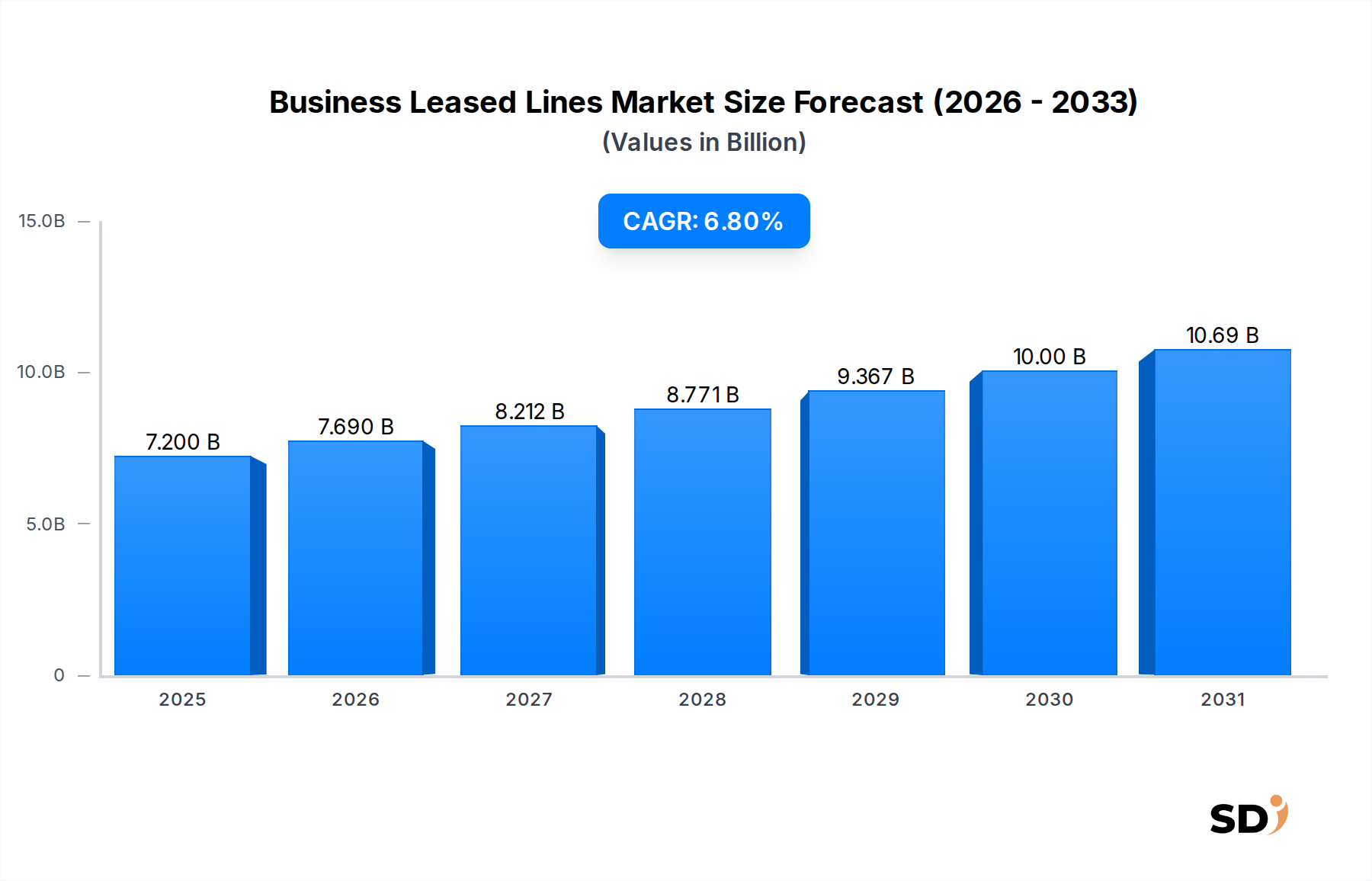

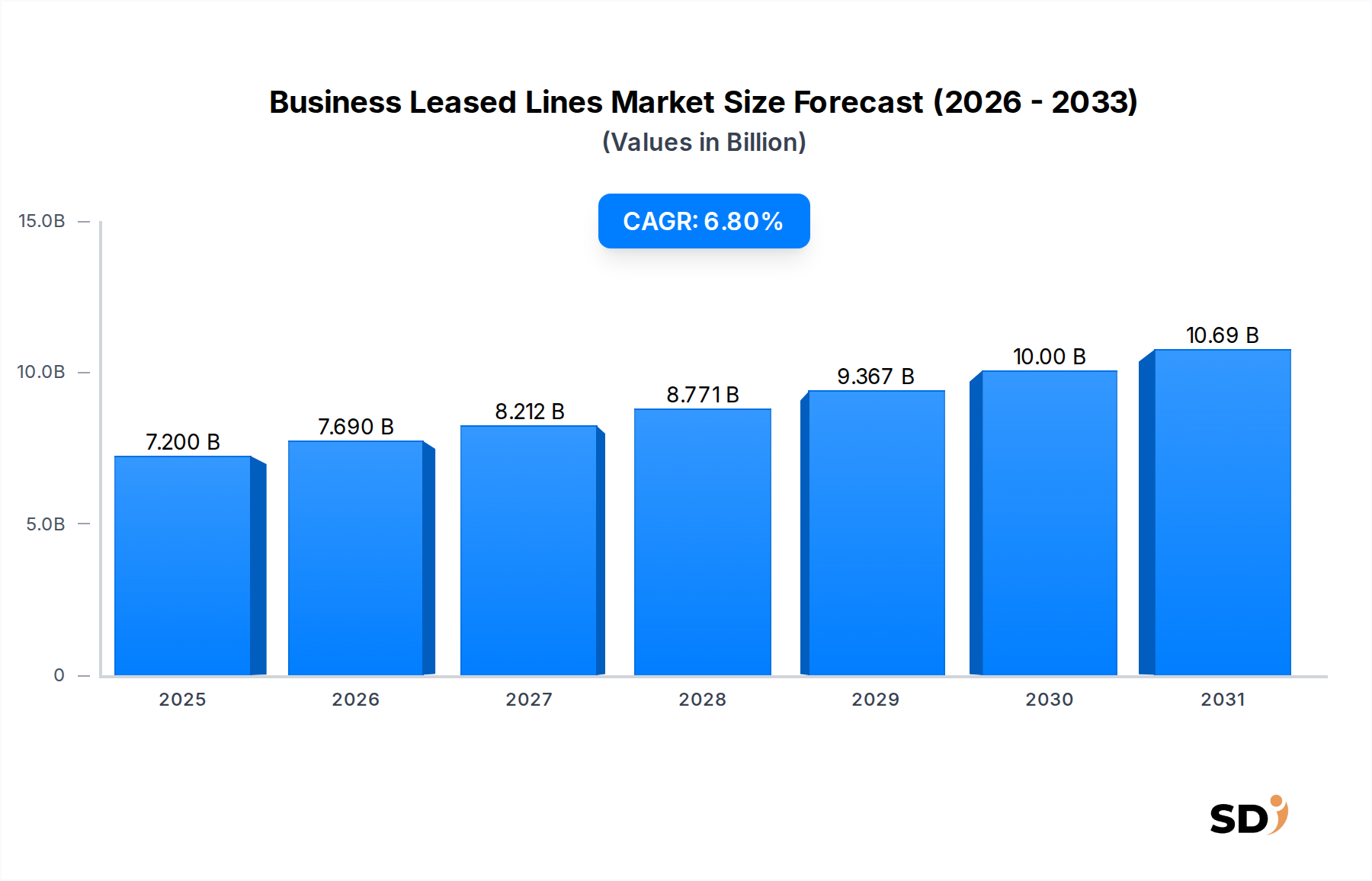

ビジネス専用線市場は、グローバルなデジタルインフラストラクチャの重要な構成要素であり、様々な業界のエンタープライズに対し、専用、セキュア、高性能な接続を提供しています。2024年に72億ドルと評価されたこの市場は、信頼性の高いデータ伝送とネットワークスケーラビリティへの需要の高まりに牽引され、大幅な成長が見込まれています。2032年までには6.8%の堅調な年平均成長率(CAGR)が予測され、市場評価額は約122.3億ドルに達すると見られています。この成長軌跡は、業界を横断するデジタルトランスフォーメーション・イニシアチブの急速な加速、クラウドベース・サービスの広範な採用、データ集約型アプリケーションへの依存度の増加など、いくつかの主要な需要ドライバーによって支えられています。

マクロ経済の追い風は、ビジネス専用線市場の拡大をさらに促進しています。5Gネットワークのグローバル展開は、ワイヤレスの代替手段を提供する一方で、専用線を利用した堅牢な接続を必要とするバックホール・インフラストラクチャの強化を同時に要求しています。さらに、IoT展開、AI統合、ビッグデータ分析を特徴とするエンタープライズ・デジタル・アクセラレーションへの継続的なトレンドは、専用線が本質的に提供する、安定した低遅延で高帯域幅の接続を義務付けています。グローバルなデータセンター・フットプリントの拡大と、セキュアなデータセンター間接続への需要の増加も、重要な成長分野を構成しています。ハイブリッドおよびマルチクラウド・アーキテクチャへの移行は、シームレスな統合とアプリケーション配信を保証するための専用かつ高性能なリンクを必要とし、これは専用線が得意とする領域です。この市場は、進化するエンタープライズの需要を満たすための高度な接続ソリューションを提供し続ける通信サービス市場の拡大によっても影響を受けています。将来的な展望として、ビジネス専用線市場は、サービス提供におけるイノベーション、Software-Defined Wide Area Network(SD-WAN)ソリューションとの統合、そして動的なビジネス環境をサポートするために様々なネットワーク技術の強みを組み合わせたハイブリッド接続モデルへの関心の高まりを特徴とする、持続的な拡大 poisedとなっています。この見通しは、企業が回復力のある大容量ネットワークソリューションを求める中で、より広範なエンタープライズ・コネクティビティ市場の継続的な進化と強く結びついています。

より広範なビジネス専用線市場において、イーサネット専用線セグメントは、コスト効率、スケーラビリティ、そして多様なエンタープライズのニーズにわたる広範な適用性における固有の利点により、支配的な勢力として際立っており、相当な収益シェアを占めています。イーサネット専用線は、専用のポイント・ツー・ポイント接続を提供し、対称帯域幅とサービスレベル契約(SLA)の保証を確実にするため、ミッションクリティカルなビジネス運用に不可欠です。このセグメントの支配は、クラウドコンピューティング、ビッグデータ分析、リアルタイムアプリケーションによって生成されるデータトラフィックの増加を効率的にサポートする能力に由来しており、企業が運用をデジタルプラットフォームに移行する際の優先的な選択肢となっています。イーサネット技術のシンプルさは、低(例: 10 Mbps)から非常に高(例: 10 Gbpsまたは100 Gbps)の帯域幅までスケーリングする能力と組み合わさることで、信頼性の高いインターネットアクセスを必要とする中小企業から、複数の支社やデータセンターを接続する大企業まで、あらゆる規模のビジネスにとって理想的なソリューションとなっています。イーサネット専用線についてサービスプロバイダーが提供する競争力のある価格設定構造は、一部の従来の代替手段と比較して、その市場リーダーシップにさらに貢献しています。

Verizon、BT、NTT、Colt Technologyなどの、ビジネス専用線市場全体の主要プレイヤーは、イーサネット専用線製品に多額の投資を行い、プロモーションしており、より高速な速度とより広範な地理的カバレッジをサポートするために、ネットワークインフラストラクチャを継続的にアップグレードしています。これらのプロバイダーは、広範な光ファイバーネットワークを活用して、堅牢なイーサネット専用線市場ソリューションを提供し、高可用性と低遅延を保証しています。イーサネット専用線の市場シェアは、支配的であるだけでなく、競争の激化にもかかわらず、成長を続けています。このセグメントでは、小規模プロバイダー間の統合と、大規模通信事業者の間の戦略的パートナーシップが、そのリーチとサービスポートフォリオを拡大するために見られます。インターネット専用線市場とプライベート専用線市場セグメントは特定のニッチ市場に対応していますが(前者は専用インターネットアクセス、後者はセキュアで分離されたネットワークリンク用)、イーサネット専用線は、パフォーマンス、セキュリティ、柔軟性のブレンドを提供し、しばしば汎用的な中間的な解決策を提供します。例えば、多くの企業はイーサネット専用線をダイレクトインターネットアクセス(DIA)回線として活用しており、インターネット専用線市場内で高品質な接続として効果的に機能するか、またはクラウドプロバイダーのネットワークに接続するために使用されており、これは進化するデータセンター接続市場にとって極めて重要です。エンタープライズがデジタルトランスフォーメーションの旅を続けるにつれて、スケーラブルで信頼性の高い基盤となるネットワークインフラストラクチャの需要は、イーサネット専用線市場の持続的な重要性を保証するでしょう。

いくつかの主要な市場ドライバーがビジネス専用線市場の拡大を推進しており、それぞれが大幅な成長を示す特定のトレンドと指標に裏打ちされています。主なドライバーの1つは、クラウドコンピューティングとハイブリッドクラウド戦略のグローバルな採用の加速です。最近の業界レポートによると、グローバルなパブリッククラウド支出は、2024年までに6,000億ドルを超えると予測されており、クラウド環境へのセキュアで高帯域幅、低遅延の接続が必要とされています。ビジネス専用線は、パブリックインターネットをバイパスする専用パスを提供し、重要なクラウドベースのアプリケーションとサービスに不可欠な予測可能なパフォーマンスを提供することで、ネットワークの混雑とセキュリティリスクを軽減します。このクラウド利用の急増は、堅牢な接続への需要と直接相関しています。

2番目に重要なドライバーは、データトラフィック量の継続的な増加とデータ集約型アプリケーションの普及です。企業は、IoTデバイス、ビデオ会議、AI/MLワークロード、ビッグデータ分析から膨大な量のデータを生成および消費しています。グローバルIPトラフィックは、2027年までにCAGRが20%以上で成長すると推定されており、既存のネットワークインフラストラクチャに immenseな圧力をかけています。ビジネス専用線は、帯域幅を保証することで、これらのデータ集約型オペレーションがボトルネックなしで進行することを保証し、生産性と運用効率の維持に不可欠です。これは、トランザクションと規制遵守のためにセキュアで高速なデータ転送が最優先されるBFSI接続市場にとって特に重要です。

第3に、ネットワークセキュリティと信頼性の強化に対する需要の増加が強力な触媒として機能しています。サイバー攻撃の頻度と洗練度の上昇に伴い、企業はプライベートでセキュアな通信チャネルを優先しています。専用線は、専用の共有されない接続を提供し、共有インターネットサービスと比較して攻撃対象領域を大幅に削減します。さらに、エンタープライズ・コネクティビティ市場の企業は、ネットワークのダウンタイムを許容できないため、専用線が提供する高い信頼性と保証された稼働時間は非常に貴重です。これは、事業継続性を保証するインフラストラクチャへの投資を推進します。最後に、光ファイバー市場の拡大は、これらの高性能接続に必要な物理的インフラストラクチャを提供しており、光ファイバー技術の継続的な進歩は、さらに長距離での帯域幅容量と効率的なデータ伝送をサポートしており、専用線サービスの魅力と能力をさらに高めています。

ビジネス専用線市場は、広範なネットワークインフラストラクチャと堅牢なサービスポートフォリオを活用する、グローバルおよび地域の通信大手によって支配される競争環境を特徴としています。これらの企業は、しばしば他のマネージドサービスと統合された多様な専用線ソリューションを提供することで、市場シェアを争っています。

ビジネス専用線市場における最近の動向は、エンタープライズの進化する需要に応えるため、容量の強化、新興技術との統合の向上、地理的リーチの拡大に向けた継続的な取り組みを反映しています。

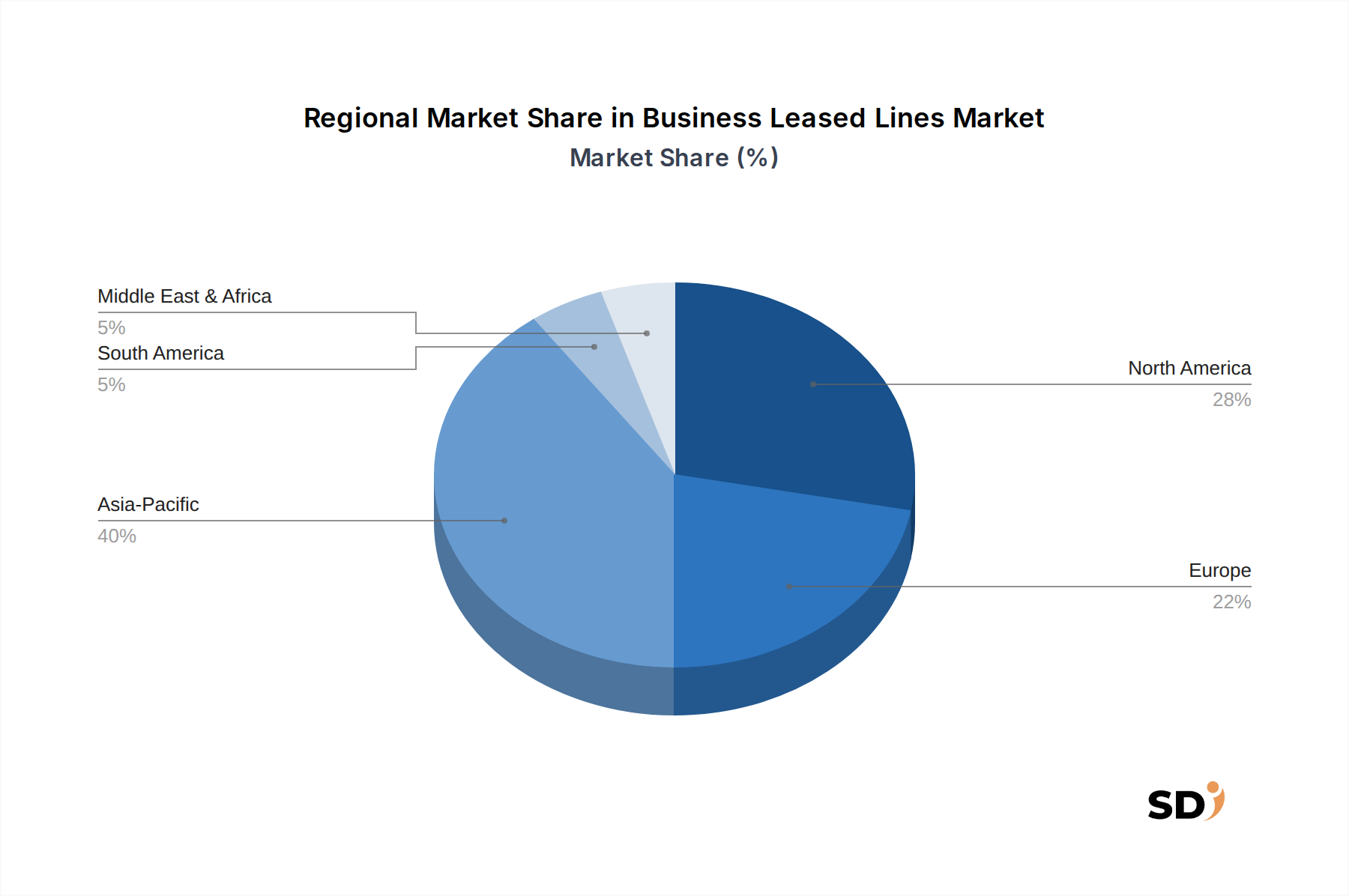

ビジネス専用線市場は、デジタル成熟度、インフラストラクチャ開発、高度な接続へのエンタープライズ投資の影響を受け、様々な地理的地域で異なるダイナミクスを示しています。グローバルには、特定の地域が急速なデジタル化イニシアチブにより高い成長率を示すなど、市場は成長 poisedとなっています。

北米は、高度に開発されたデジタルインフラストラクチャ、クラウド技術の早期採用、多数の大企業やデータセンターの存在により、ビジネス専用線市場で significantな収益シェアを占めています。この地域の需要は、金融サービス、重要なデータセンター相互接続、セキュアなリモートワークソリューションのための超低遅延接続の必要性によって牽引されています。北米市場は、ネットワークインフラストラクチャの継続的なアップグレードと、BFSI接続市場およびテクノロジーセクターからの強い需要に牽引され、約6.0%のCAGRで成長すると予想されています。

ヨーロッパは、成熟した通信インフラストラクチャとデジタル変革を促進する強力な規制環境を特徴とする、市場のもう一つの substantialなセグメントを構成しています。イギリス、ドイツ、フランスなどの国々は、国境を越えたデータフロー、クラウド採用、先進製造業をサポートするためのイーサネット専用線市場およびプライベート専用線市場サービスに対する堅調な需要により、 significantな貢献をしています。ヨーロッパのビジネス専用線市場は、約5.5%のCAGRを経験すると予測されており、光ファイバーインフラストラクチャへの継続的な投資とデータセンターエコシステムの拡大が主要なドライバーとなっています。

アジア太平洋は、新興経済国(中国、インド、ASEAN諸国)での広範なデジタル化イニシアチブと、ITおよび通信インフラストラクチャへの substantialな投資に後押しされ、ビジネス専用線市場で最も急成長している地域として特定されており、CAGRは8.5%と推定されています。この急速な拡大は、繁栄する製造業、拡大するeコマース、そして急速に成長するインターネットユーザーベースに支えられており、これらすべてが信頼性の高い大容量接続を要求しています。新規企業の増加と既存企業の拡大は、インターネット専用線市場およびその他の専用サービスに immenseな機会を生み出しています。

中東・アフリカ(MEA)は、現在市場シェアは小さいですが、7.5%のCAGRが予測されるなど、 significantな成長 poisedとなっています。この成長は、デジタルインフラストラクチャへの政府投資の増加、石油からの経済多様化の取り組み、クラウドサービスおよびデジタル技術のエンタープライズ採用の増加によって推進されています。GCC地域および南アフリカの国々は、スマートシティプロジェクトと急速に発展するテクノロジーハブをサポートするための堅牢なエンタープライズ・コネクティビティ市場ソリューションの必要性により、この拡大をリードしています。

ビジネス専用線市場は、過去2〜3年間、主にネットワークインフラストラクチャの強化、光ファイバー・フットプリントの拡大、先進的な接続ソリューションの統合に焦点を当てた、一貫した投資および資金調達活動を見てきました。この資本の substantialな部分は、専用線のパフォーマンスに不可欠な、より高い帯域幅と低遅延をサポートするためのコアネットワーク機能のアップグレードに向けられています。通信事業者およびインフラファンドは、高品質な専用線サービスを提供するための基盤となる物理的インフラストラクチャの戦略的重要性を反映して、光ファイバーネットワーク資産に関連する合併・買収(M&A)に積極的に関与しています。例えば、リーチと容量を拡大したい大手通信グループによって、いくつかの独立系光ファイバーネットワークプロバイダーが買収されています。

ベンチャー資金は、伝統的な専用線インフラストラクチャへの直接的な影響は少ないものの、専用線製品を強化または統合する隣接技術においては robustです。クラウド統合接続ソリューションとSD-WAN市場プロバイダーは、最も資本を引き付けているサブセグメントです。専用線接続の柔軟な管理と最適化を可能にするソフトウェア定義ネットワーキングプラットフォームを開発する企業は、 considerableな投資を受けています。これは、SD-WANソリューションがしばしばプライベート専用線を利用してハイブリッドネットワークを作成し、エンタープライズに強化された制御、セキュリティ、アプリケーションパフォーマンスを提供するからです。さらに、投資はデータセンター接続市場ソリューションの拡大にも流れており、ここでは専用線がエンタープライズネットワーク、クラウドプロバイダー、データセンター間の信頼性の高いセキュアな相互接続に不可欠です。通信事業者とハイパースケールクラウドプロバイダー間の戦略的パートナーシップも重要なトレンドであり、企業にクラウドリソースへの直接的で高性能なアクセスを提供するための専用ネットワーク相互接続への substantialな共同投資を含み、プライベート専用線市場セグメントの成長を支えています。これは、通信サービス市場全体で、ますます複雑化するエンタープライズネットワークのニーズに対応するための広範なトレンドを反映しています。

サステナビリティと環境、社会、ガバナンス(ESG)の圧力は、ビジネス専用線市場にますます影響を与えており、プロバイダーが事業慣行と製品開発戦略を再評価することを促しています。環境規制と野心的な炭素削減目標、特に先進経済国では、通信事業者がよりエネルギー効率の高いネットワーク機器とインフラストラクチャに多額の投資を行うことを推進しています。専用線サービス提供に不可欠なデータセンターとネットワークハブのエネルギー消費は、 scrutinyを受けています。プロバイダーは、次世代光学コンポーネントを展開し、電力消費を削減するためにネットワークトポロジーを最適化し、運用施設に再生可能エネルギー源に移行することで対応しています。これは、ネットワーク機器の設計と調達方法に影響を与え、強力なESG認定と製品ライフサイクルサステナビリティを示すベンダーが優先されています。

循環経済への注力も製品開発を変革しており、機器のライフサイクルの延長、古いハードウェアの責任あるリサイクルプログラム、ネットワークインフラストラクチャにおける持続可能な材料の使用を奨励しています。例えば、光ファイバー市場の進歩は、速度だけでなく、その製造と廃棄の環境影響に関するものでもあります。ESGの社会的側面は、デジタルインクルージョンに焦点を当て、専用線サービスが単に大企業だけでなく、中小企業にもアクセス可能であることを保証し、経済成長を促進し、デジタルデバイドを縮小することに重点を置いており、これはエンタープライズ・コネクティビティ市場にとって極めて重要です。ガバナンスの圧力は、倫理的なサプライチェーン、データプライバシー、そして強力な企業責任を強調しています。投資家は、通信会社の長期的な存続可能性とリスクプロファイルを評価するためにESG基準をますます使用しており、持続可能な慣行を競争上の差別化要因としています。これは、環境フットプリントの報告における透明性の向上、地域社会との関与、そしてビジネス専用線市場のバリューチェーン全体にわたる公正な労働慣行の確保につながり、Vodafone、BT、OrangeなどのプロバイダーにESG指標をコアビジネス戦略に統合することを推進しています。

日本のビジネス専用線市場は、成熟した経済と高度なデジタルインフラストラクチャに支えられ、安定した成長を遂げています。2024年の市場規模は、グローバル市場における$72億ドル(約1兆800億円)という評価額の一部を占め、堅調な成長が見込まれています。特に、デジタルトランスフォーメーションの加速、クラウドサービスの普及、IoTやAIといったデータ集約型アプリケーションの利用拡大が、信頼性の高い専用線への需要を後押ししています。日本の経済は、技術革新と高品質なサービスへの強い志向を持つことで知られており、これはビジネス専用線市場の成長ドライバーと合致しています。

日本国内では、NTTグループ(NTTコミュニケーションズなど)が、広範な国内ネットワークとグローバルな接続能力を活かし、ビジネス専用線市場で圧倒的な地位を占めています。NTTは、国内のエンタープライズに対し、高品質なイーサネット専用線やプライベート専用線を提供しており、その強固なインフラは、金融、製造業、ITサービスといった重要産業を支えています。また、KDDIやソフトバンクといった他の大手通信事業者も、エンタープライズ向けの専用線サービスを提供し、競争環境を形成しています。これらの企業は、国内のビジネスニーズに特化したソリューション開発に注力しています。

日本におけるビジネス専用線市場に関連する主要な規制や基準としては、電気通信事業法が通信サービス全般の提供を規制しており、NTT法(旧電電公社法)の流れを汲むNTTグループへの特別な規制も存在します。また、総務省が定める通信品質基準やセキュリティに関するガイドラインも、サービス提供における重要な要素です。これらの枠組みは、サービスの信頼性、公平性、そしてセキュリティを確保するために機能しており、特に金融業界(BFSI)など、厳格なコンプライアンスが求められる分野では、これらの基準への適合が不可欠です。

日本の流通チャネルは、主に通信事業者による直接販売、システムインテグレーターやICTパートナーを通じた販売が中心です。消費者の行動パターンとしては、品質、信頼性、そして安定したパフォーマンスを重視する傾向があります。価格競争も存在しますが、障害発生時の迅速な復旧や、きめ細やかなサポート体制が、プロバイダー選定における重要な要素となります。特に、近年のリモートワークの普及により、オフィスと自宅、あるいはクラウド環境へのセキュアで安定した接続の必要性が高まっています。そのため、SLA(Service Level Agreement)で保証された性能と、万一の際の迅速な対応能力が、顧客満足度を左右します。

日本円での換算では、2024年の市場規模$72億ドルは、1ドル=150円換算で約1兆800億円となります。また、2032年までの市場評価額$122.3億ドルは、約1兆8,345億円に達すると予測されます。クラウドコンピューティングへの支出として言及されている$6000億ドルは、約90兆円(1ドル=150円換算)となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「ビジネス専用線(タイプ別、帯域幅容量別、企業規模別、導入タイプ別、産業別)」の市場は、当社の全調査努力の70~80%を占める堅牢な一次調査手法を通じて徹底的に調査されました。これには、バリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、および意思決定者との関与が含まれ、定性的な洞察を収集し、定量的な発見を検証しました。当社の一次インタビューは、さまざまな地域を網羅するように構造化され、地域特有のニュアンスと市場ダイナミクスの包括的な理解を保証しました。

一次調査の主な参加者には、以下が含まれます。

企業タイプ:

インタビュー対象ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| VP/ディレクター、エンタープライズネットワークソリューション | 30% |

| ITインフラストラクチャ&オペレーション部門長 | 30% |

| シニアネットワークアーキテクト/エンジニア | 25% |

| 最高デジタル責任者(CDO)/ CTO | 15% |

| Company Type | Representation (%) |

|---|---|

| グローバルトップティア通信事業者 | 35% |

| 地域およびローカルインターネットサービスプロバイダー | 25% |

| マネージドネットワークサービスプロバイダー | 20% |

| データセンターおよびクラウド相互接続プロバイダー | 10% |

| クラウドサービスプロバイダー(専用接続) | 10% |

当社の調査の残りの20~30%は、市場の基本的な理解を構築し、初期の市場規模推定を特定し、業界のベストプラクティスをベンチマークするように設計された、徹底的な二次調査フェーズで構成されていました。このフェーズでは、さまざまな信頼できる情報源が活用されました。

当社の調査に不可欠な特定の業界団体および規制機関には、以下が含まれます。

調査の完全性と独自性を維持するために、他の市場調査ウェブサイトからのデータは厳密に回避しました。

当社の市場規模推定および予測方法論は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用し、マルチレベルのデータトライアンギュレーションによって補完されます。これにより、堅牢性が確保され、潜在的なバイアスが最小限に抑えられます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロセスにより、推定データ精度レベル85~90%が保証されます。

市場は、高い初期導入コストと、SD-WANや5Gエンタープライズソリューションなどの新興技術との競争激化に直面しています。また、地域ごとの規制の複雑さも、プロバイダーにとって潜在的な運用上の障害となります。

エンタープライズは、より高い帯域幅容量、保証されたサービスレベル契約、およびクラウドインフラストラクチャとのシームレスな統合をますます重視しています。柔軟でスケーラブルなソリューションへの需要が高まっており、柔軟性のないレガシーな製品から移行しています。

アジア太平洋地域は、急速なデジタル化、エンタープライズセクターの拡大、特に中国やインドなどの国でのインフラ投資の増加により、最も速く成長する地域になると予測されています。ASEAN内の新興市場も、かなりの未開拓の可能性を提供しています。

ビジネス専用線市場は、2024年の72億ドルから、2033年までに約130億7000万ドルに達すると予測されています。この成長は、予測期間中の年平均成長率(CAGR)6.8%を反映しています。

価格設定トレンドは、競争激化による基本的な接続性の価格低下を示していますが、マネージドセキュリティやSD-WAN統合などの付加価値サービスはプレミアム価格で提供されています。プロバイダーにとっての主なコストドライバーには、多額のインフラ投資、ネットワーク保守、および規制遵守が含まれます。

主なセグメントには、タイプ別のインターネット専用線(ILL)、プライベート専用線、イーサネット専用線があり、低・中・高などのさまざまな帯域幅容量に対応しています。セグメンテーションは、エンタープライズサイズ(SME、大企業)やIT&テレコム、BFSIなどの産業分野にも拡大しています。