1. BCDプロセスウェーハファウンドリ市場の主要なセグメントは何ですか?

BCDプロセスウェーハファウンドリ市場は、タイプ別では12インチ、8インチ、6インチBCDに分かれます。主要な最終用途産業は、自動車、民生用デバイス、産業オートメーションであり、低電圧から高電圧までの様々な電圧能力が利用されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

BCDプロセスウェーハファウンドリ

BCDプロセスウェーハファウンドリSenior Research Analyst

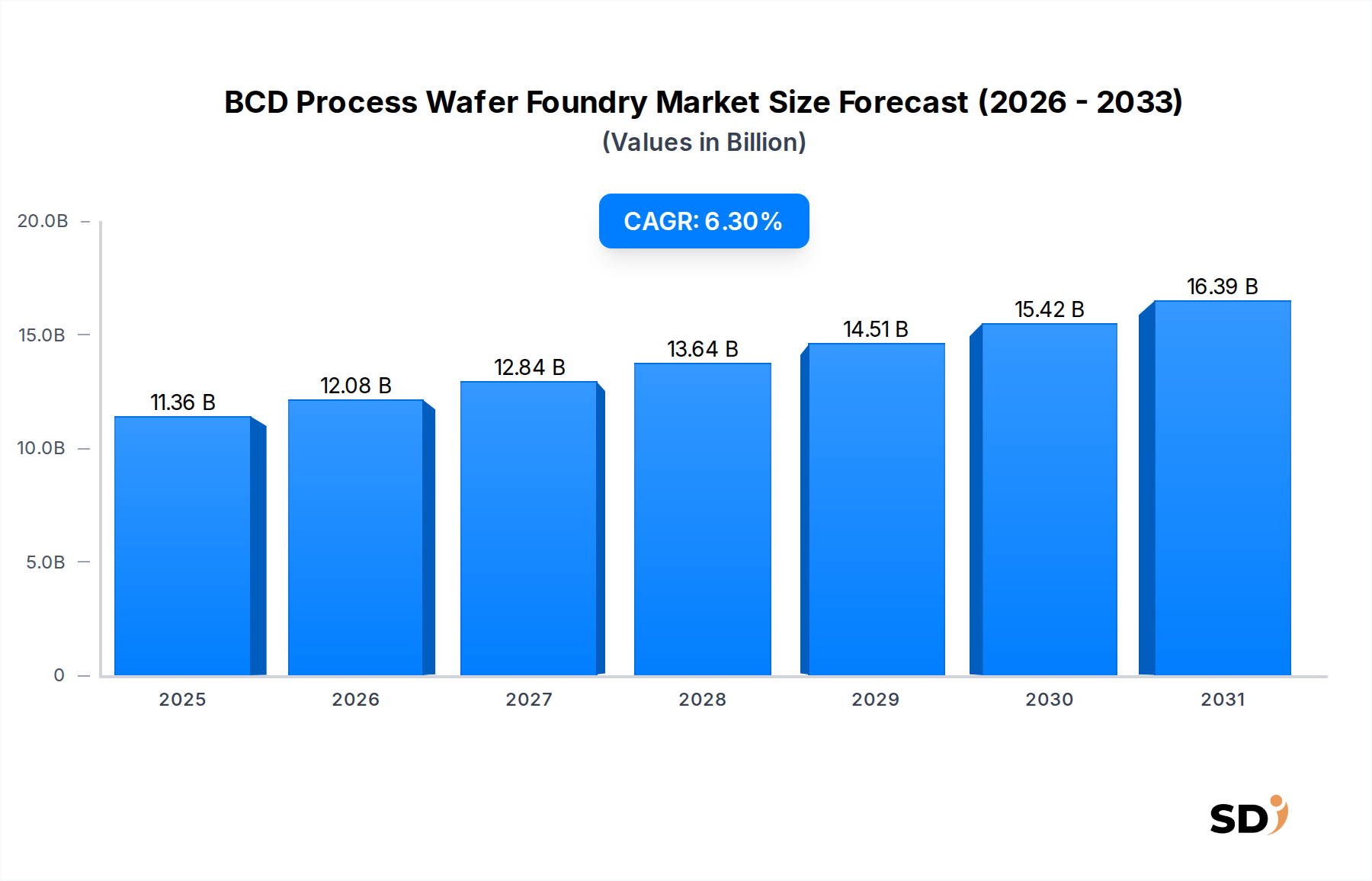

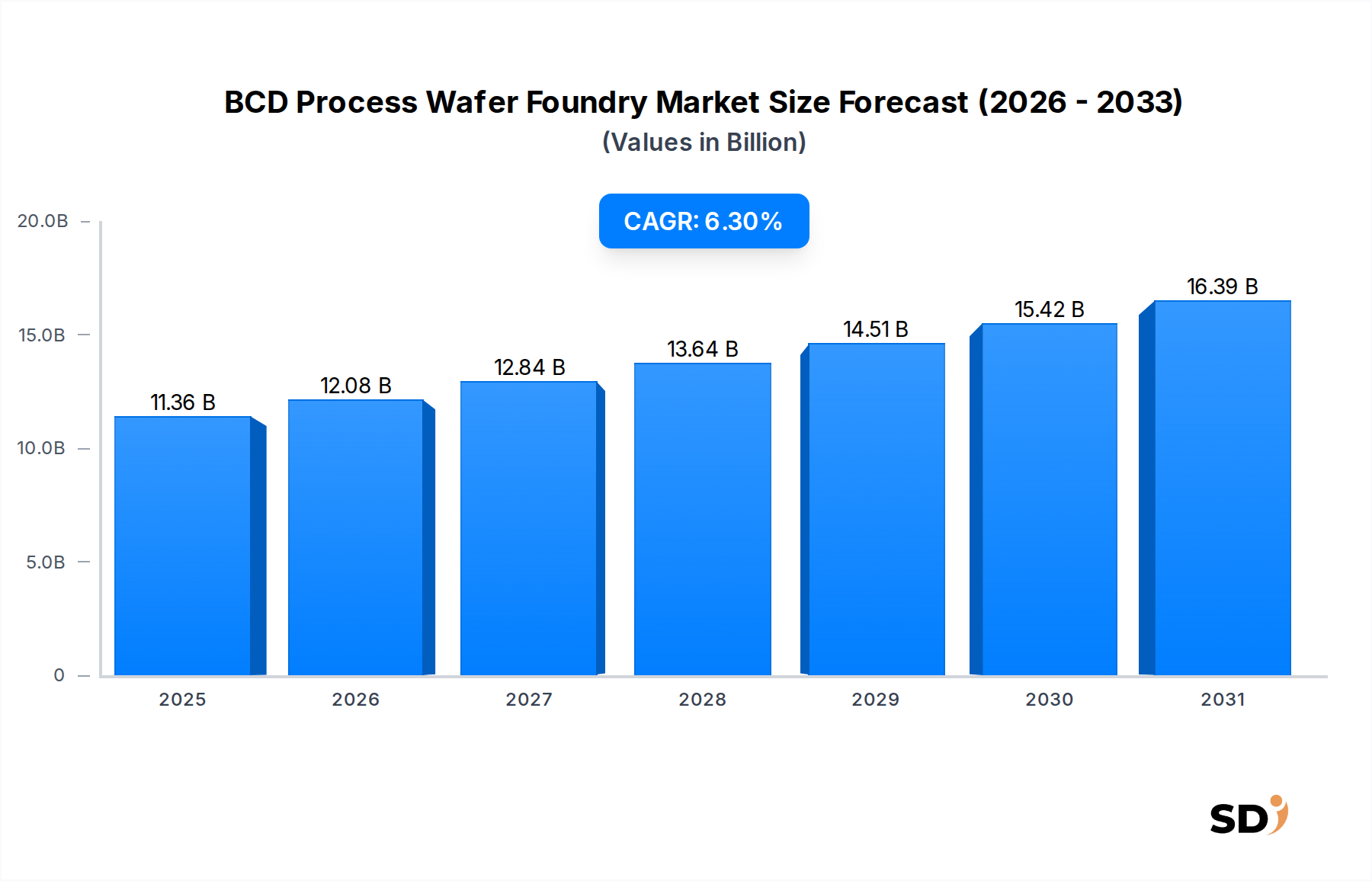

BCDプロセスウェーハファウンドリ市場(バイポーラ-CMOS-DMOS集積回路製造を含む)は、広範な半導体産業における重要なセグメントであり、単一チップ上でのパワー、アナログ、デジタル機能の統合を可能にします。2024年、この重要な市場の評価額は113億6,000万米ドルと推定されています。予測によると、市場は着実に拡大し、予測期間中に6.3%の魅力的な複合年間成長率(CAGR)を示し、2031年までには約173億8,176万米ドルに達すると予想されています。この成長軌道は、電子システムのエレクトリック化の広範なトレンドと、無数の最終用途アプリケーションにおけるエネルギー効率の高いソリューションへの需要増加によって、根本的に推進されています。

BCDプロセスウェーハファウンドリ市場の主要な需要ドライバーには、電気自動車(EV)および先進運転支援システム(ADAS)の急速な普及があり、これらは自動車エレクトロニクス市場における半導体コンテンツを大幅に増加させています。さらに、様々な製造業における産業オートメーション市場の加速的な採用と、IoTデバイスおよびスマートインフラの拡大は、BCD技術によって可能になる洗練されたパワーマネジメントおよびセンサーインターフェース回路を必要としています。エネルギー conservation(省エネルギー)の継続的な世界的要請も重要な追い風となっています。BCDプロセスは、電力損失を最小限に抑え、システムパフォーマンスを最適化する、高度に統合された効率的なパワーマネジメントICの開発を促進するためです。BCDプロセスが単一ダイ上で高電圧能力と敏感なアナログおよび複雑なデジタルロジックを組み合わせることができる能力は、次世代パワーエレクトロニクスおよびミックスドシグナルアプリケーションに不可欠です。国内の半導体製造能力を強化するための国家的なイニシアチブを含む地政学的なダイナミクスは、BCDファウンドリ容量への戦略的投資をさらに促進しています。市場の将来展望は、プロセスノードにおける継続的なイノベーション、シリコンカーバイドやガリウムナイトライドなどの新素材の統合、そしてますます電動化・接続化される世界における、非常に信頼性が高くコンパクトな電力ソリューションへの需要の高まりに支えられ、非常に楽観的です。BCD技術が提供する汎用性と効率性は、競争の激しい半導体ファウンドリ市場の状況において、その持続的な関連性と成長を保証します。

BCDプロセスウェーハファウンドリ市場内では、「最終用途産業」セグメントが重要な差別化要因となっており、「自動車」サブセグメントが現在、著しく、かつ急速に拡大する収益シェアを占めています。この優位性は、世界的な自動車セクターで発生しているパラダイムシフトと密接に関連しています。このシフトは、電気自動車(EV)、ハイブリッド電気自動車(HEV)、そしてますます洗練される先進運転支援システム(ADAS)および自動運転技術の採用の加速によって特徴づけられます。これらのイノベーションのそれぞれが、車両あたりの半導体コンテンツの substantial increase(実質的な増加)を必要とします。特に、パワーマネジメント、モーター制御、バッテリーマネジメントシステム(BMS)、DC-DCコンバーター、オンボードチャージャー、そして様々なセンサーインターフェースなど、BCDプロセスが、高電圧コンポーネントと精密なアナログおよびデジタルロジックの統合能力により、優れた能力を発揮する分野です。

自動車業界の、信頼性、堅牢性、そして extended operating temperatures(拡張された動作温度)に対する厳格な要件は、BCDプロセスを ideal choice(理想的な選択肢)にしています。電力損失を最小限に抑えながら高電圧を処理する能力は、自動車用パワーエレクトロニクスにとって paramount(最重要)であり、specialized BCD foundry services(専門的なBCDファウンドリサービス)への substantial demand(大幅な需要)を driving(牽引)しています。TSMC、GlobalFoundries、UMCなどの主要ファウンドリは、AEC-Q100のような厳格な業界基準に準拠した automotive-grade BCD processes(自動車グレードのBCDプロセス)を提供する、この burgeoning demand(急増する需要)に対応するために strategically positioned(戦略的に位置づけ)しています。これらのファウンドリは、セグメントの outsized influence(過大な影響力)を反映して、BCD容量の increasing proportion(増加する割合)が自動車顧客に割り当てられているのを見ています。

BCDプロセスウェーハファウンドリ市場における自動車エレクトロニクス市場のシェアは dominant(支配的)であるだけでなく、robust growth(堅調な成長)を continue to experience(経験し続ける)と projected(予測)されています。EV生産量の拡大、カーボンニュートラルへの世界的な推進、そして safer and more autonomous driving experiences(より安全で自動化された運転体験)への絶え間ない追求といった要因は、BCD技術を自動車エレクトロニクスの core(中核)にさらに埋め込むでしょう。この sustained demand(持続的な需要)は、自動車セグメントを undisputed leader(議論の余地のないリーダー)にし、enhanced performance(強化されたパフォーマンス)、efficiency(効率)、そして integration(統合)のためにBCDプロセス技術の boundaries(境界)を continuously push(継続的に押し広げ)ています。車両が mobile data centers(移動データセンター)に似てくるにつれて、BCDプロセスを活用する集積回路の complexity and density(複雑さと密度)は intensifies(強まる)だけであり、foreseeable future(予見可能な将来)における自動車セグメントの leading position(主要な位置)を solidified(確固たるものにする)でしょう。

BCDプロセスウェーハファウンドリ市場は、いくつかの主要なドライバーから significant propulsion(著しい推進力)を experience(経験)しており、それぞれが specific technological and market-level trends(特定の技術的および市場レベルのトレンド)に支えられています。これらの要因の confluence(収束)は、sector(セクター)内での sustained expansion(持続的な拡大)と innovation(イノベーション)のための fertile ground(肥沃な土壌)を create(作り出しています)。

First(第一に)、Vehicles Electrification(車両の電動化)は primary catalyst(主要な触媒)として stand out(際立っています)。internal combustion engine(ICE)車両から electric vehicles(EV)および hybrid electric vehicles(HEV)への global transition(世界的な移行)は、power management ICs(PMICs)および high-voltage integrated circuits(HVICs)の dramatically increased number(劇的に増加した数)を mandate(義務付けています)。例えば、EVにおける semiconductor content(半導体コンテンツ)は、traditional vehicle(従来の車両)の2〜3倍になる可能性があり、power electronics(パワーエレクトロニクス)が substantial portion(相当な部分)を占めています。この surge(急増)は、Automotive Electronics Market(自動車エレクトロニクス市場)におけるBCD-enabled solutions(BCD対応ソリューション)への demand(需要)の高まりに directly translate(直接的に翻訳)されます。これらは battery management(バッテリー管理)、motor control(モーター制御)、and charging systems(充電システム)に critical(不可欠)です。

Second(第二に)、Industrial Automation and IoT(産業オートメーションとIoT)ソリューションの accelerating adoption(加速的な採用)は significant driver(重要なドライバー)です。smart factories(スマートファクトリー)、robotics(ロボット工学)、and industrial IoT(IIoT)devices(産業IoTデバイス)の proliferation(普及)は、harsh environments(過酷な環境)で reliably(信頼性をもって)operating(動作)できる robust and efficient power management and motor control ICs(堅牢で効率的なパワーマネジメントおよびモーター制御IC)を require(必要とします)。global Industrial Automation Market(世界的な産業オートメーション市場)は substantial CAGR(相当なCAGR)で growth(成長)すると projected(予測)されており、complex industrial systems(複雑な産業システム)における precise control(正確な制御)と energy efficiency(エネルギー効率)を enable(可能にする)sensor interfaces(センサーインターフェース)、power converters(パワーコンバーター)、and intelligent motor drivers(インテリジェントモータードライバー)のためにBCD technology(BCD技術)に heavily rely(大きく依存)しています。

Third(第三に)、Energy Efficiency Imperatives(エネルギー効率の要請)の relentless pursuit(絶え間ない追求)は、all electronic devices(あらゆる電子デバイス)で pervasive driver(広範なドライバー)です。increasing regulatory pressures(増加する規制圧力)と consumer demand(消費者需要)for lower power consumption(低消費電力)により、manufacturers(製造業者)は more efficient power solutions(より効率的な電力ソリューション)を design(設計)することを compelled(余儀なくされています)。BCD processes offer superior integration(BCDプロセスは優れた統合を提供します) of power devices(パワーデバイス)、analog control(アナログ制御)、and digital logic on a single chip(単一チップ上のデジタルロジック)、leading to compact and highly efficient Power Management IC Market solutions(コンパクトで非常に効率的なパワーマネジメントIC市場ソリューションにつながります)。This efficiency(この効率性)は、portable devices(ポータブルデバイス)における battery life(バッテリー寿命)を extend(延長)し、fixed installations(固定設置)における energy waste(エネルギー無駄)を reduce(削減)するために crucial(不可欠)です。

Finally(最後に)、growing demand forAdvanced Mixed-Signal Integration(高度なミックスドシグナル統合)は fundamental driver(基本的なドライバー)です。Modern electronic systems(現代の電子システム)は、increasingly require(ますます必要としています)the seamless integration(シームレスな統合)of high-voltage components(高電圧コンポーネント)with sensitive Analog IC Market and complex digital circuits(敏感なアナログIC市場および複雑なデジタル回路)。BCD technology's unique capability(BCD技術のユニークな能力)to combine these diverse functionalities on a single chip(これらの多様な機能を単一チップに組み合わせる)enables the creation(作成を可能にします)of highly integrated, compact, and cost-effective solutions(高度に統合され、コンパクトで、費用対効果の高いソリューション)for a wide range of applications(幅広いアプリケーション)、including advanced sensors(高度なセンサー)、display drivers(ディスプレイドライバー)、and data communication interfaces(データ通信インターフェース)。This integration capability(この統合能力)reduces board space(基板スペースを削減し)、simplifies system design(システム設計を簡素化し)、and enhances overall performance(全体的なパフォーマンスを向上させます)。

BCDプロセスウェーハファウンドリ市場は、pure-play foundries(純粋なファウンドリ)と foundry services(ファウンドリサービス)を提供する integrated device manufacturers(IDMs)の mix(混合)を特徴とする competitive landscape(競争力のある状況)によって特徴づけられます。これらの企業は、high-performance and energy-efficient BCD solutions(高性能でエネルギー効率の高いBCDソリューション)の evolving demands(進化する需要)を満たすために、process technology R&D(プロセス技術の研究開発)と capacity expansion(容量拡大)に continuously invest(継続的に投資)しています。

BCDプロセスウェーハファウンドリ市場は、technological advancements(技術的進歩)と strategic investments(戦略的投資)によって継続的に進化しています。recent developments(最近の進展)は、higher integration(より高い統合)、enhanced power efficiency(強化された電力効率)、and expanded manufacturing capabilities(拡張された製造能力)への trend(トレンド)を highlight(強調)しています。

Geographic distribution(地理的分布)は、different regions(異なる地域)across(にわたる)varying growth dynamics and demand drivers(様々な成長ダイナミクスと需要ドライバー)を持つBCDプロセスウェーハファウンドリ市場において、critical role(重要な役割)を果たしています。global landscape(グローバルな状況)は、regional industrial bases(地域産業基盤)、technological capabilities(技術能力)、and government policies(政府政策)によって highly influenced(強く影響されています)。

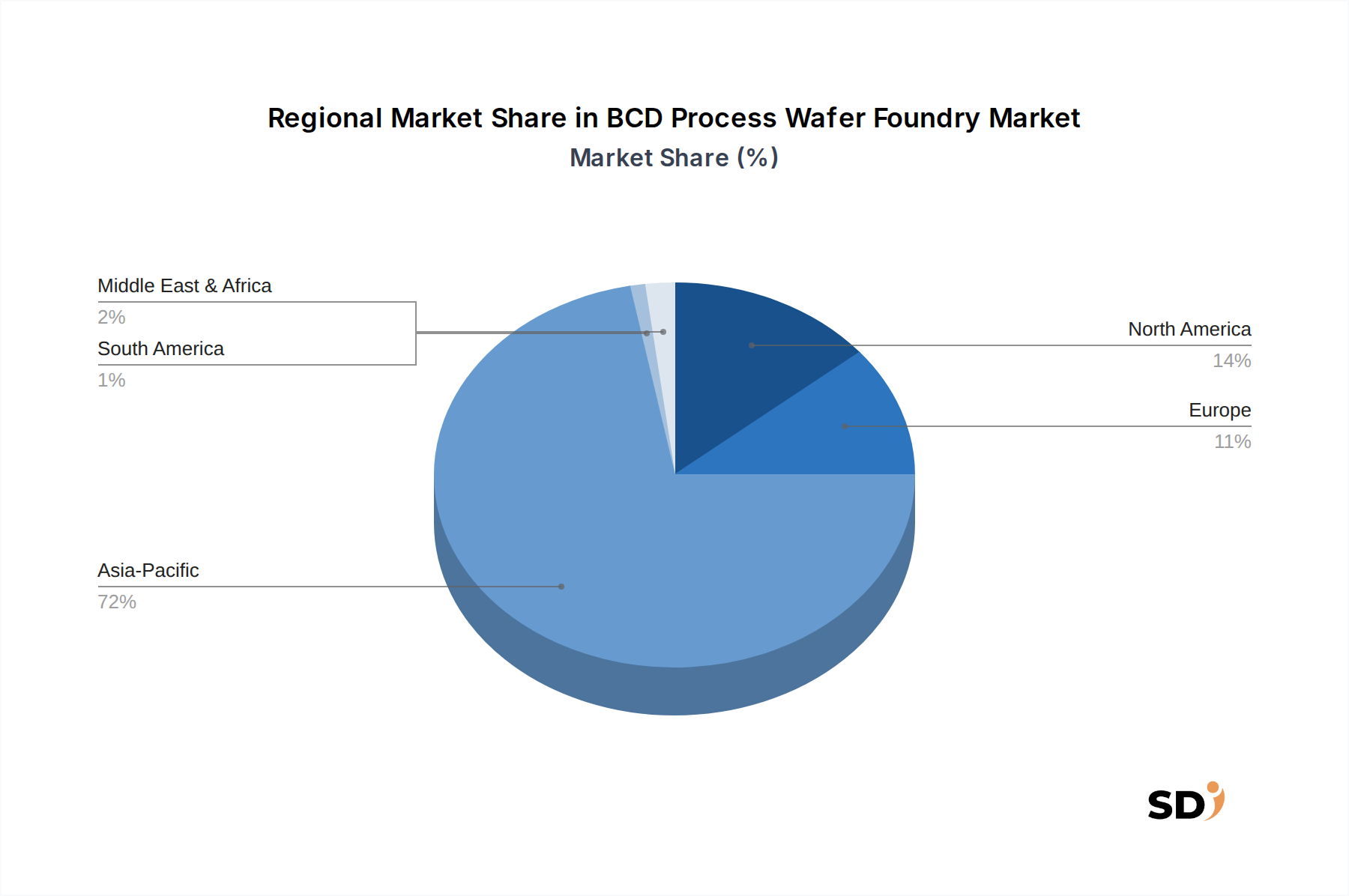

Asia Pacific(アジア太平洋)は、BCDプロセスウェーハファウンドリ市場における dominant region(支配的な地域)であり、largest revenue share(最大の収益シェア)を占めています。This region(この地域)、particularly Greater China, Taiwan, South Korea, and Japan(特にグレーターチャイナ、台湾、韓国、日本)、hosts a significant portion(かなりの部分を占めています)of the world's semiconductor manufacturing capacity(世界の半導体製造能力)、including leading BCD foundries(主要なBCDファウンドリを含む)。Asia Pacific(アジア太平洋)の成長は、its robust electronics manufacturing ecosystem(堅牢な電子機器製造エコシステム)、high demand from the Automotive Electronics Market(自動車エレクトロニクス市場からの高い需要)due to increasing EV production(EV生産の増加による)、and substantial consumer electronics manufacturing(相当な家電製品製造)によって primarily driven(主に牽引されています)。China and South Korea(中国と韓国)のような countries(国々)は、domestic semiconductor production(国内半導体生産)への substantial investments(多額の投資)も seeing(見ており)、further solidifying the region's lead(地域のリードをさらに確固たるものにしています)。The region is anticipated(地域は予想されています)to maintain its high growth trajectory(その高い成長軌道を維持すること)、supported by ongoing technological advancements(継続的な技術進歩)and expanding end-use markets(拡大する最終用途市場)によって。

North America(北米)は substantial share(相当なシェア)を保有し、mature yet dynamic market(成熟しているがダイナミックな市場)を表しています。This region(この地域)における成長は、High Voltage IC Market applications(高電圧IC市場アプリケーション)、industrial automation(産業オートメーション)、and advanced automotive electronics(先進的な自動車エレクトロニクス)のための R&D(研究開発)における strong innovation(強力なイノベーション)によって fueled(推進されています)。Recent governmental initiatives(最近の政府イニシアチブ)、such as the CHIPS Act(CHIPS法のような)、are stimulating significant investments(多額の投資を刺激しています)in new foundry capacity and technological development(新しいファウンドリ容量と技術開発への)、aiming to onshore semiconductor manufacturing(半導体製造を国内化すること)and reduce supply chain dependencies(サプライチェーンの依存を減らすこと)。Demand from the Industrial Automation Market and the Power Management IC Market remains strong(産業オートメーション市場とパワーマネジメントIC市場からの需要は堅調です)。

Europe(ヨーロッパ)は、its well-established automotive industry and strong industrial automation sector(確立された自動車産業と強力な産業オートメーションセクター)によって driven(牽引され)、BCDプロセスウェーハファウンドリ市場の significant portion(相当な部分)を占めています。European countries(欧州諸国)は、high-precision industrial equipment and luxury vehicles(高精度産業機器および高級車)の manufacturing(製造)において leaders(リーダー)であり、both of which are heavy users(どちらもヘビーユーザー)of BCD-enabled power management and control ICs(BCD対応パワーマネジメントおよび制御IC)です。The region is also focusing on developing its domestic semiconductor capabilities(地域はまた、国内半導体能力の開発にも焦点を当てています)through initiatives like the EU Chips Act(EUチップ法のようなイニシアチブを通じて)、aiming to enhance technological independence(技術的独立性を高めること)and support local industries(地域産業を支援すること)。The Power Management IC Market in Europe is robust(欧州のパワーマネジメントIC市場は堅調であり)、particularly for energy-efficient solutions(特にエネルギー効率の高いソリューション)。

TheMiddle East & Africa (MEA)(中東・アフリカ(MEA)) region(地域)は、currently represents a smaller share(現在、より小さなシェアを表しています)of the BCD Process Wafer Foundry Market(BCDプロセスウェーハファウンドリ市場) but is emerging with potential for growth(しかし、成長の可能性をもって現れています)。The development of new industrial infrastructures(新しい産業インフラの開発)、smart city initiatives(スマートシティイニシアチブ)、and increasing consumer electronics penetration(家電製品の普及率の増加)are expected to gradually drive demand(段階的に需要を牽引すると予想されています)for BCD-enabled solutions(BCD対応ソリューション)。While manufacturing capabilities are still nascent compared to other regions(製造能力は他の地域と比較してまだ初期段階にありますが)、rising investments in technology and industrialization efforts(技術と産業化への投資の増加)are setting the stage for future market expansion(将来の市場拡大の舞台を設定しています)、albeit at a slower pace(ただし、より遅いペースで)。

BCDプロセスウェーハファウンドリ市場は、complex global supply chain(複雑なグローバルサプライチェーン)と intricate(複雑に)linked(結びついています)。upstream dependencies(上流の依存関係)と raw material dynamics(原材料のダイナミクス)は、production costs(生産コスト)、lead times(リードタイム)、and overall market stability(市場全体の安定性)に significantly influence(大きく影響します)。The core raw material(主要な原材料)for BCD processes(BCDプロセス向け)、like most semiconductor manufacturing(ほとんどの半導体製造のように)、is the Silicon Wafer Market. Volatility in polysilicon prices and wafer supply(ポリシリコン価格とウェーハ供給の変動)can directly impact foundry operational costs(ファウンドリの運営コストに直接影響を与える可能性があり)and the final pricing of BCD-enabled ICs(BCD対応ICの最終価格)。Any disruption in the supply of high-purity silicon ingots or processed wafers(高純度シリコンインゴットまたは処理済みウェーハの供給における混乱)can create bottlenecks(ボトルネックを引き起こす可能性があり)across the entire value chain(バリューチェーン全体で)。

Beyond silicon(シリコン以外にも)、specialized chemicals, gases, and target materials for deposition processes(成膜プロセス用の特殊化学品、ガス、ターゲット材料)are critical inputs(重要な投入物)です。These include photoresists, etchants, and various precursor gases for epitaxy and doping(これらには、フォトレジスト、エッチャント、およびエピタキシャル成長とドーピングのための様々な前駆体ガスが含まれます)。The sourcing of these materials(これらの材料の調達)often involves a limited number of specialized global suppliers(しばしば限られた数の専門的なグローバルサプライヤーを伴い)、creating potential single-point-of-failure risks(潜在的な単一点故障リスクを作成します)。Geopolitical tensions, trade disputes, and natural disasters(地政学的な緊張、貿易紛争、自然災害)can disrupt the flow of these critical components(これらの重要なコンポーネントの流れを妨げる可能性があり)、leading to production delays and increased costs(生産遅延とコスト増加につながります)。

Furthermore(さらに)、the capital equipment sector(資本設備セクター)forms another crucial upstream dependency(もう一つの重要な上流依存関係を形成します)。Manufacturers of lithography tools (e.g., ASML), etching systems (e.g., Lam Research), and deposition equipment (e.g., Applied Materials)(リソグラフィツール(例:ASML)、エッチングシステム(例:Lam Research)、成膜装置(例:Applied Materials)のメーカー)are essential for BCD process development and scaling(BCDプロセス開発とスケーリングに不可欠です)。Long lead times for advanced equipment(高度な機器の長いリードタイム)can constrain foundry capacity expansion plans(ファウンドリの容量拡大計画を制約する可能性があり)、impacting the market's ability to meet surging demand from sectors like the Automotive Electronics Market(自動車エレクトロニクス市場のようなセクターからの急増する需要を満たす市場の能力に影響を与えます)。

Looking ahead(将来を見据えると)、the emergence of wide-bandgap (WBG) materials likeSilicon Carbide Wafer Market and Gallium Nitride(シリコンカーバイドウェーハ市場やガリウムナイトライドのようなワイドバンドギャップ(WBG)材料の出現)is shaping the raw material dynamics for high-power and high-frequency BCD applications(高出力および高周波BCDアプリケーションの原材料ダイナミクスを形成しています)。While traditional BCD processes are silicon-based(従来のBCDプロセスはシリコンベースですが)、the integration of GaN and SiC power devices on silicon or as discrete components enabled by BCD-like drivers(シリコン上へのGaNおよびSiCパワーデバイスの統合、またはBCDライクドライバーによって可能になるディスクリートコンポーネントとして)is a growing trend(増加するトレンドです)。The supply chain for these newer materials(これらの新しい材料のサプライチェーン)、particularly for the Gallium Nitride Device Market(特にガリウムナイトライドデバイス市場向け) is still maturing and can be subject to higher price volatility and limited availability(まだ成熟しておらず、より高い価格変動と限られた入手可能性の影響を受ける可能性があります)、posing both opportunities and challenges(機会と課題の両方を提示します)for foundries aiming for higher performance power solutions(より高性能な電力ソリューションを目指すファウンドリにとって)。Overall(全体として)、maintaining a resilient and diversified supply chain(回復力があり多様化されたサプライチェーンを維持すること)is paramount(最重要)for the stable growth of the BCD Process Wafer Foundry Market(BCDプロセスウェーハファウンドリ市場の安定した成長にとって)。

BCDプロセスウェーハファウンドリ市場は、dynamic and increasingly scrutinized regulatory and policy landscape(ダイナミックでますます精査される規制および政策の状況)内で operation(運営)しています。Governments worldwide(世界中の政府)are recognizing the strategic importance(戦略的重要性を認識しています)of semiconductor manufacturing(半導体製造の)、leading to a surge in protective and supportive policies(保護的および支援的な政策の急増につながっています)that significantly shape market development and investment flows(市場開発と投資の流れを大きく形成する)。Key regulatory frameworks and policies(主要な規制フレームワークと政策)impact aspects from trade to environmental compliance and technological leadership(貿易から環境コンプライアンス、技術的リーダーシップに至るまでの側面)。

Government Initiatives for Domestic Production(国内生産のための政府イニシアチブ): A primary driver of policy changes(政策変更の主要なドライバー)is the global push for semiconductor supply chain resilience and national security(半導体サプライチェーンの回復力と国家安全保障のための世界的な推進)です。For instance(例えば)、the U.S. CHIPS and Science Act and the European Union's Chips Act(米国CHIPSおよび科学法および欧州連合のチップ法)are providing billions of dollars in subsidies and incentives(補助金とインセンティブで数十億ドルを提供しています)for companies to establish or expand semiconductor manufacturing facilities(半導体製造施設を設立または拡大するために)、including those specializing in BCD processes(BCDプロセスを専門とするものを含む)、within their respective borders(それぞれの国境内)。Similar initiatives are underway in Asia(アジアでも同様のイニシアチブが進行中です)、particularly in Japan, India, and China(特に日本、インド、中国では)、aiming to bolster domestic production capabilities(国内生産能力を強化することを目指しています)。These policies are designed to reduce reliance on single geographic regions(これらの政策は、単一の地理的地域への依存を減らすように設計されており)、diversify supply chains(サプライチェーンを多様化し)、and foster local innovation(地域イノベーションを促進し)、thereby influencing where new BCD foundry capacity is built(それによって新しいBCDファウンドリ容量がどこに建設されるかに影響を与えます)。

Export Controls and Trade Policies(輸出管理および貿易政策): Geopolitical tensions, especially between the U.S. and China(地政学的な緊張、特に米国と中国の間)have led to stringent export controls(厳格な輸出管理につながっています)on advanced semiconductor manufacturing equipment and certain technologies(高度な半導体製造装置および特定の技術に対する)。These controls can impact foundries' access to leading-edge tools(これらの管理は、ファウンドリの最先端ツールへのアクセスに影響を与える可能性があり)and restrict their ability to serve specific markets(特定の市場にサービスを提供する能力を制限する可能性があり)、particularly for High Voltage IC Market applications(特に高電圧IC市場アプリケーション向け)。Trade agreements and tariffs(貿易協定および関税)also influence raw material costs and cross-border collaborations(原材料コストおよび国境を越えた協力にも影響を与え)、directly affecting the operational economics of BCD foundries(BCDファウンドリの運営経済に直接影響を与えます)。

Environmental Regulations(環境規制): Semiconductor manufacturing(半導体製造)is an energy- and water-intensive process(エネルギーと水を大量に消費するプロセス)です。Foundries must comply with increasingly strict environmental regulations(ファウンドリはますます厳格な環境規制を遵守する必要があります)concerning waste management, water usage, and greenhouse gas emissions(廃棄物管理、水使用量、温室効果ガス排出量に関する)。Policies promoting sustainable manufacturing practices(持続可能な製造慣行を促進する政策)、such as mandates for renewable energy sourcing and advanced wastewater treatment(再生可能エネルギー調達や高度な廃水処理の義務付けなど)influence plant design and operational costs for BCD foundries(BCDファウンドリのプラント設計と運営コストに影響を与えます)。Compliance with these regulations(これらの規制の遵守)is essential for obtaining operating permits and maintaining a social license to operate(運営許可の取得と事業運営の社会的ライセンスを維持するために不可欠です)。

Intellectual Property (IP) Protection(知的財産(IP)保護): Robust IP laws and enforcement mechanisms(堅牢なIP法および執行メカニズム)are crucial for fostering innovation(イノベーションを促進するために不可欠です)within the BCD Process Wafer Foundry Market(BCDプロセスウェーハファウンドリ市場内)。Policies that protect patents, trade secrets, and proprietary process technologies(特許、企業秘密、および専有プロセス技術を保護する政策)encourage R&D investment(研究開発投資を奨励し)and prevent unauthorized replication(不正な複製を防ぎ)、ensuring a fair competitive environment(公正な競争環境を保証します)。Changes or weaknesses in IP protection in certain jurisdictions(特定の管轄区域におけるIP保護の変更または弱点)can deter investment and technology transfer(投資と技術移転を妨げる可能性があり)。

Overall(全体として)、the regulatory and policy landscape(規制および政策の状況)is steering the BCD Process Wafer Foundry Market(BCDプロセスウェーハファウンドリ市場を操舵しています)towards greater regionalization of supply chains(サプライチェーンの地域化の拡大)、increased governmental oversight(政府の監督の増加)、and a stronger emphasis on environmental sustainability and IP protection(環境持続可能性とIP保護へのより強い重点)、all of which will profoundly influence future market dynamics(これらすべてが将来の市場ダイナミクスに深く影響を与えるでしょう)。

日本のBCDプロセスウェーハファウンドリ市場は、世界市場の文脈において、その成熟度、技術集約性、そして自動車および産業分野における強力な需要によって特徴づけられています。経済産業省の統計によると、日本の半導体製造市場は近年、政府の強力な支援策に後押しされ、回復傾向にあります。BCDプロセスは、高電圧、高電流、およびミックスドシグナル機能を単一チップに統合できる能力から、日本の自動車産業、特にEV(電気自動車)やADAS(先進運転支援システム)の進化において不可欠な役割を果たしています。国内では、ルネサス エレクトロニクス株式会社が、BCDプロセスを含むアナログ・パワー半導体の主要な設計・開発企業として知られており、その製品は車載用途を中心に幅広く利用されています。また、ソニーセミコンダクタソリューションズ株式会社も、イメージセンサーなどの高付加価値製品でBCD技術を応用しています。

日本の半導体市場における規制環境は、厳格な品質基準と安全規制に重点を置いています。特に自動車分野では、AEC-Q100などの国際的な品質基準に加え、日本独自の安全基準や環境基準が適用されます。これらの基準を満たすことが、市場参入の前提条件となります。また、JIS(日本産業規格)は、一般的な製品の品質と安全性を保証する上で重要な役割を果たしています。BCDプロセスウェーハファウンドリの製造においては、これらの基準をクリアするための高度なプロセス管理と品質保証体制が求められます。消費者の行動パターンとしては、日本市場は高品質、高信頼性、そして長期的な製品寿命を重視する傾向があります。したがって、BCDファウンドリには、これらの期待に応えるための耐久性と性能の高さが求められます。流通チャネルにおいては、大手商社や専門商社が、ファウンドリと最終顧客(自動車メーカーやTier 1サプライヤー)との間の仲介役として重要な役割を担っています。これらの商社は、技術サポート、ロジスティクス、そして市場情報を提供することで、サプライチェーンの円滑な運営に貢献しています。市場規模の正確な数値は公開情報からは特定が難しいものの、世界のBCD市場の成長率(約6.3%)と日本の自動車産業の規模、および先端技術への投資動向を考慮すると、年間数億ドル規模の substantial market(相当な市場)を形成していると推定されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模推定と予測は、主に一次調査によって推進されており、これは全体的な調査努力の75%を占めます。この厳格なアプローチにより、当社の調査結果は現実世界の市場力学と専門家の見解に基づいています。一次調査には、BCDプロセスウェーハファウンドリバリューチェーン全体にわたる主要なステークホルダーとの詳細なインタビュー、専門家パネル、およびターゲットを絞った調査が含まれます。

主要な一次調査参加者は、以下の特定の企業タイプから選ばれます。

インタビューは、詳細な洞察を収集するために特定の役職を対象に戦略的に行われます。これには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ファウンドリオペレーション担当副社長 | 30% |

| パワー半導体設計担当ディレクター | 25% |

| 自動車エレクトロニクス調達責任者 | 20% |

| (BCD製品)シニアビジネス開発マネージャー | 25% |

| Company Type | Representation (%) |

|---|---|

| BCDプロセスウェーハファウンドリ | 30% |

| ファブレス半導体企業 | 25% |

| 半導体製造装置メーカー | 15% |

| ウェーハ材料サプライヤー | 10% |

| 自動車エレクトロニクスOEM | 20% |

二次調査は、方法論の残りの25%を占め、堅牢な基礎理解の確立、一次調査の洞察の検証、および市場トレンドの特定に役立ちます。当社の二次調査フレームワークは、他の市場調査ウェブサイトからのデータを避け、多様な信頼できる情報源を体系的に活用します。

利用される情報源には以下が含まれます。

業界ベンチマーキングは、競争環境分析、技術ロードマップの評価、および特許分析を網羅しており、市場ポジショニングとイノベーションのトレンドを文脈化します。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、包括的で正確な市場規模を確保するために、マルチレベルのデータトライアンギュレーションによってさらに強化されています。予測期間は2026年から2034年までです。

トップダウンアプローチ:このアプローチには、マクロ経済指標、最終用途産業の成長予測(例:自動車生産予測、産業オートメーションの拡大、家電販売トレンド)、および相関分析を分析して、全体的な市場推定を導き出すことが含まれます。

ボトムアップアプローチ:この詳細なアプローチは、個々の市場セグメントとプレーヤーからのデータを集計します。ボトムアップ計算に使用される主要な指標と変数は以下のとおりです。

予測モデルには、回帰分析、技術的進歩と地政学的な要因に基づくシナリオ計画、および一次調査からの専門家コンセンサス検証が含まれます。

当社は、85〜90%の推定データ精度レベルを保証する、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ品質プロセスには以下が含まれます。

BCDプロセスウェーハファウンドリ市場は、タイプ別では12インチ、8インチ、6インチBCDに分かれます。主要な最終用途産業は、自動車、民生用デバイス、産業オートメーションであり、低電圧から高電圧までの様々な電圧能力が利用されています。

BCDプロセスウェーハファウンドリ市場の成長は、主に重要アプリケーションにおけるパワーマネジメントICおよびミックスドシグナルデバイスの需要増加によって牽引されています。自動車および産業オートメーション分野での採用増加、民生用電子機器の進歩がこの拡大を促進し、年平均成長率6.3%に貢献しています。

BCDプロセスウェーハファウンドリ市場の拡大において最も成長の速い地域はアジア太平洋であり、中国、韓国、日本の堅調な製造エコシステムによって推進されています。この地域は、半導体製造への大規模な投資と最終用途産業の集中度が高いことから恩恵を受けています。

BCDプロセスウェーハファウンドリ業界には、炭化ケイ素や窒化ガリウムなどの新興素材がますます影響を与えています。これらのワイドバンドギャップ半導体は、高電力および高周波アプリケーションで優れた性能を発揮し、従来のシリコンベースのプロセスを超えたイノベーションを推進しています。

具体的な最近の開発は詳述されていませんが、BCDプロセスウェーハファウンドリ市場は、プロセス技術のイノベーションと先進素材の統合において継続的に進歩しています。TSMCやSamsung Foundryのようなファウンドリは、電圧能力の向上と、多様な最終用途アプリケーション向けのBCDプロセスのスケーリングに投資しています。

アジア太平洋地域は、確立された半導体製造インフラストラクチャにより、BCDプロセスウェーハファウンドリ市場を支配しており、世界のシェアの約72%を占めています。台湾、韓国、中国のような国々は、強力な政府支援、熟練した労働力、広範な顧客基盤の恩恵を受け、TSMC、UMC、SMICのような主要ファウンドリを擁しています。