1. 消費者の嗜好はバッテリートレイ市場にどのように影響を与えていますか?

消費者の電気自動車へのシフトは、バッテリートレイ市場に直接影響を与え、軽量で耐久性のあるソリューション、特にリチウムイオンバッテリー向けの需要を高めています。このトレンドは、安全性と性能のための素材革新と設計最適化を促進します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

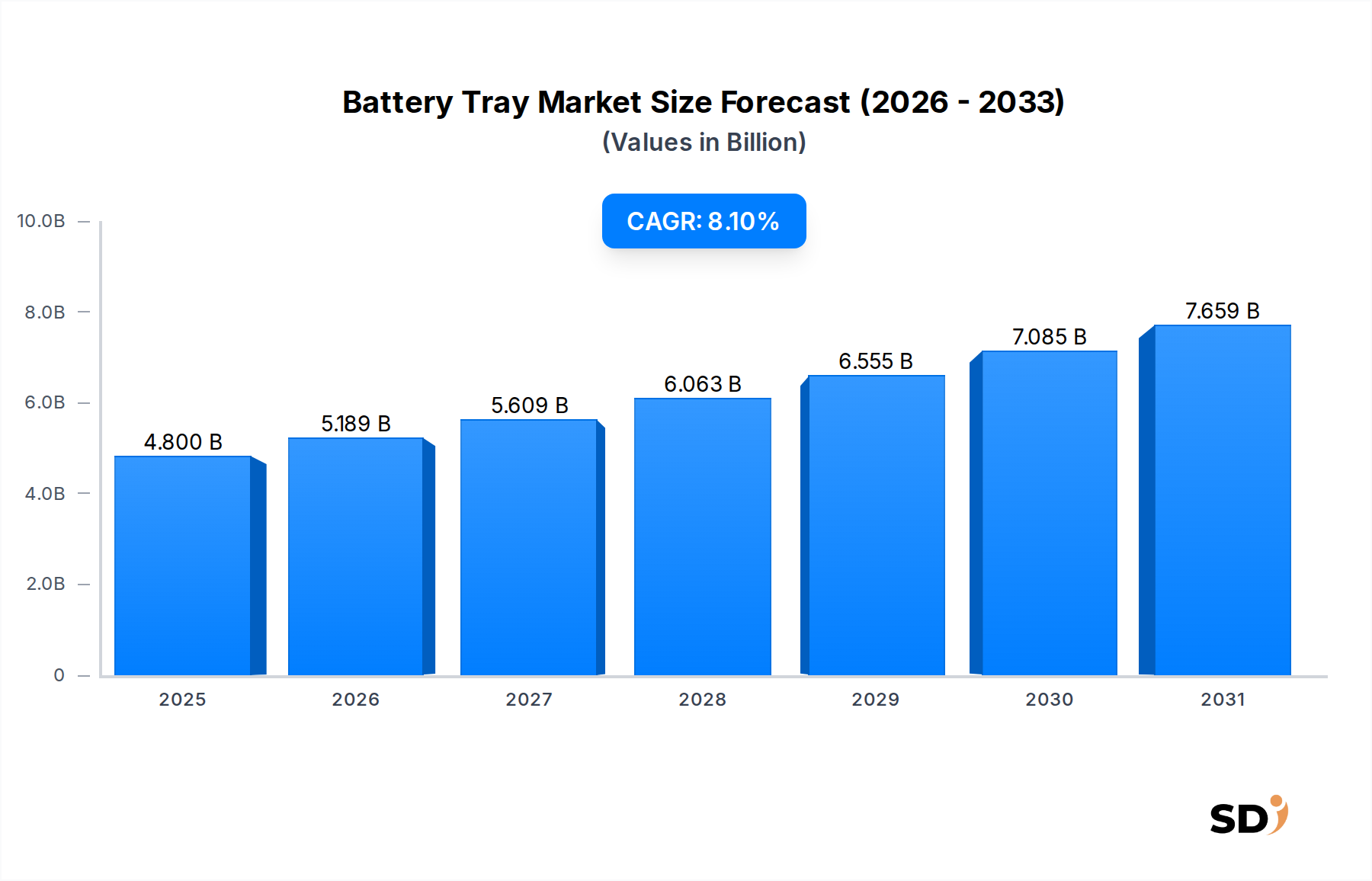

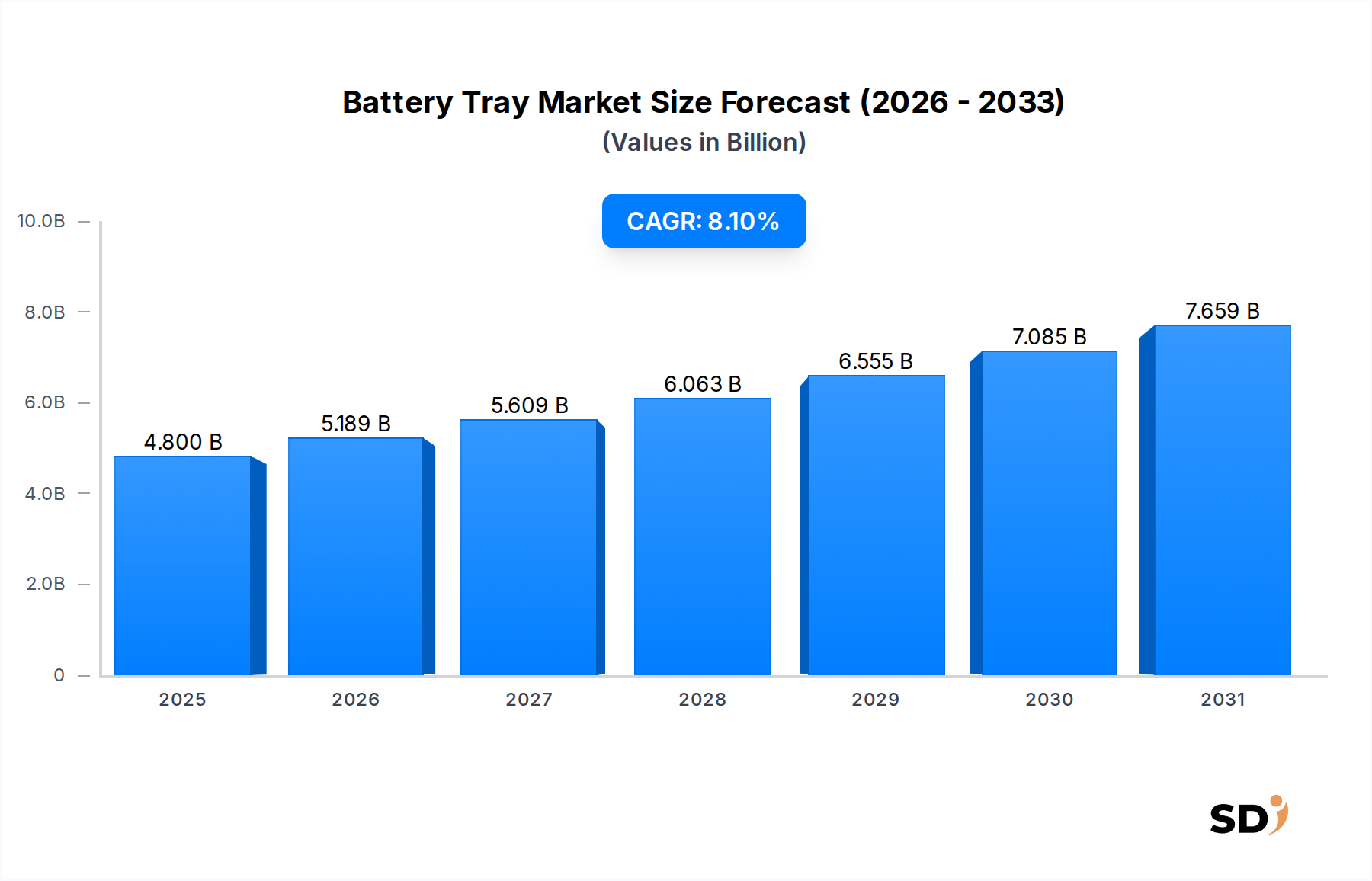

世界のバッテリートレイ市場は、2025年に48億ドルと評価され、予測期間中の複合年間成長率(CAGR)8.1%で、2034年までに約95億4,000万ドルに達すると予測されています。この大幅な成長は、主に電気自動車市場の指数関数的な拡大によって推進されており、バッテリートレイは高電圧バッテリーパックの重要な構造的および安全部品を形成しています。航続距離の延長とエネルギー効率の向上に向けた軽量化の必要性、そして衝突完全性および熱管理に関する厳格な安全規制が、バッテリートレイ市場におけるイノベーションと需要を牽引しています。

アルミニウム、複合材、特殊プラスチックを組み合わせたマルチマテリアルデザインを含む材料分野の技術的進歩は、パフォーマンスを最適化するための鍵となります。電気自動車部品市場における生産量の増加は、特に金属製トレイのハイドロフォーミングや先進的なダイカスト、複合材バリアントの高圧成形などのプロセスにおいて、スケーラブルで費用対効果の高い製造ソリューションを必要としています。サプライチェーンの地域化や国内製造へのインセンティブなどの地政学的な変化も、特に北米とヨーロッパにおける投資パターンと生産能力の拡大に影響を与えており、これらの地域が勃興するEV産業のための重要な部品を確保しています。さらに、再生可能エネルギー源の採用の増加と、それに伴うグリッドスケールおよび住宅用エネルギー貯蔵ソリューションの需要は、自動車以外の用途としてバッテリートレイの拡張に貢献しています。バッテリー技術における継続的なイノベーション、車両安全に関する規制義務、そして電気自動車輸送および持続可能なエネルギーインフラへの世界的な移行に支えられ、バッテリートレイ市場の長期的な見通しは非常に強力なままです。

自動車業界は、世界のバッテリートレイ市場において、収益の大部分を占める、最大かつ最も影響力のある単一のアプリケーションセグメントです。この優位性は、自動車業界の様相を一変させた電気自動車市場の未曽有の成長と固有に関連しています。バッテリートレイは電気自動車(EV)のアーキテクチャに不可欠であり、バッテリーセル、モジュール、および関連電子機器を外部からの衝撃、振動、熱応力から保護する重要な筐体として機能します。UN ECE R100およびFMVSS 305などの世界中の規制当局によって課せられる厳格な安全基準は、バッテリー筐体に対する堅牢な構造的完全性を義務付けており、バッテリートレイをEV製造における譲れない部品として位置付けています。

コンパクト乗用車から大型商用車まで、多様なEVプラットフォームの普及は、さまざまな車両タイプにわたる需要を刺激していますが、乗用車は現在、生産量の多さから最大のサブセグメントを代表しています。この用途内では、材料科学に重点が置かれており、メーカーは軽量化、衝突性能、コストの最適なバランスを達成するために、鋼鉄、アルミニウム、および先進複合材市場のソリューションを常に評価しています。軽量設計はEVの航続距離の延長に不可欠であり、アルミニウムのような材料は多くのOEMにとって好ましい選択肢となっており、自動車アルミニウム市場を大幅に押し上げています。同時に、統合された熱管理システムや洗練された電子制御を含む、バッテリーパックの複雑化が進むにつれて、構造的剛性とシール特性を維持しながらこれらのシステムを収容できるバッテリートレイが必要となっています。

自動車セグメントにおけるバッテリートレイ市場の主要プレイヤーは、さまざまなバッテリー化学(例:現在のリチウムイオンバッテリー市場におけるリチウムイオンバッテリートレイ)および車両プラットフォームに適応できるモジュール式でスケーラブルなトレイ設計を開発するために、研究開発に多額の投資を行っています。バッテリートレイは通常、車両開発サイクルの早い段階で設計および統合されるため、OEM販売チャネルがこのセグメントを支配しています。「セル・ツー・パック」および「セル・ツー・シャーシ」バッテリーアーキテクチャへの移行は、バッテリートレイを車両の主要構造にさらに統合し、トレイとシャーシの境界線を曖昧にし、サプライヤーに高度なエンジニアリングソリューションを要求します。自動車用途のシェアは、継続的なEV採用とバッテリーシステム統合における継続的な技術進化によって、引き続き支配的であると予想されます。

バッテリートレイ市場は、その成長軌道と競争環境を形成するドライバーと制約の複雑な相互作用の影響を受けます。主なドライバーは、電気自動車市場の加速的な拡大です。2022年の世界のEV販売台数は1,000万台を超え、自動車市場全体の14%以上を占め、バッテリートレイの需要と直接相関する根本的な変化を示しています。この傾向は、EV購入に対する税額控除や補助金などの政府のインセンティブ、および排出ガス規制の強化によってさらに支持されており、自動車メーカーはフリートの電動化を推進し、それによって電気自動車部品市場を拡大しています。

もう一つの重要なドライバーは、車両の安全性とバッテリー保護への関心の高まりです。現代のバッテリーパックの高エネルギー密度、特にリチウムイオンバッテリー市場では、衝突時の熱暴走の伝播や機械的損傷を防ぐための堅牢な筐体が必要です。衝突試験基準や火災安全プロトコルを含む規制フレームワークは、メーカーにバッテリートレイに高度な材料と洗練された設計を統合することを義務付けています。航続距離と効率を高めるためのEVにおける軽量化の推進も、重要なドライバーです。自動車アルミニウム市場および先進複合材市場で詳述されているアルミニウムや複合材の使用は、しばしば高い材料コストを伴うにもかかわらず、従来の鋼鉄と比較して大幅な重量削減に直接貢献しています。

逆に、バッテリートレイ市場は顕著な制約に直面しています。アルミニウムや特殊プラスチック(自動車プラスチック市場に影響)などの原材料価格の変動は、重大な課題を提示しています。例えば、アルミニウムインゴット価格の変動は、多くのバッテリートレイの製造コストに直接影響を与える可能性があります。さらに、特殊溶接、接着剤接着、および自動車プレス市場の新しいツーリングの開発などのプロセスを含む、高度なマルチマテリアルバッテリートレイの製造の複雑さは、資本集約的であり、専門的な専門知識を必要とする可能性があり、小規模プレーヤーの市場参入を制限する可能性があります。最後に、バッテリー技術およびパッケージングコンセプト(例:構造用バッテリーパック)の急速な進化は、サプライヤーが製品提供を継続的に適応させる必要があることを意味し、研究開発費の増加と技術 obsolescenceのリスクにつながります。

バッテリートレイ市場は、専門の部品メーカー、自動車ティア1サプライヤー、および金属加工専門家で構成される競争環境によって特徴付けられています。これらのエンティティは、電気自動車市場およびより広範な自動車業界の進化する需要を満たすために継続的に革新しています。

2024年1月:主要な自動車OEM数社が、バッテリートレイメーカーと協力して統合型「セル・ツー・シャーシ」ソリューションを開発し、EV製造プロセスを合理化し、構造用バッテリーの安全性を向上させることを発表しました。 2023年11月:主要な材料科学会社が、バッテリートレイ用途向けに特別に設計された新しいグレードの熱可塑性複合材を導入し、従来の材料と比較して大幅な軽量化と改善された難燃性を提供し、先進複合材市場の選択肢を強化しました。 2023年8月:EUおよび北米を含む主要な自動車製造地域の政府が、電気自動車への移行を加速するために、バッテリー筐体を特にターゲットとした軽量材料開発および先進製造技術のための新しい資金提供イニシアチブおよび研究開発助成金を発表しました。 2023年6月:著名なティア1サプライヤーが、電気自動車市場からの増大する需要を満たすために、先進的なハイドロフォーミングおよびレーザー溶接技術を活用したアルミニウムバッテリートレイの生産専用の最先端施設を開設しました。 2023年3月:研究機関が、バッテリー性能とリチウムイオンバッテリー市場における寿命を向上させるための、新しい冷却チャネル構成と相変化材料に焦点を当てた、バッテリートレイ設計内での熱管理統合の改善に関する調査結果を発表しました。 2022年12月:アジア太平洋地域の規制当局が、EVバッテリーシステムに対する更新された安全基準を導入し、バッテリー筐体に対するより厳格な衝突試験要件を含め、バッテリートレイ市場のメーカーに既存の設計を再評価および強化することを促しました。

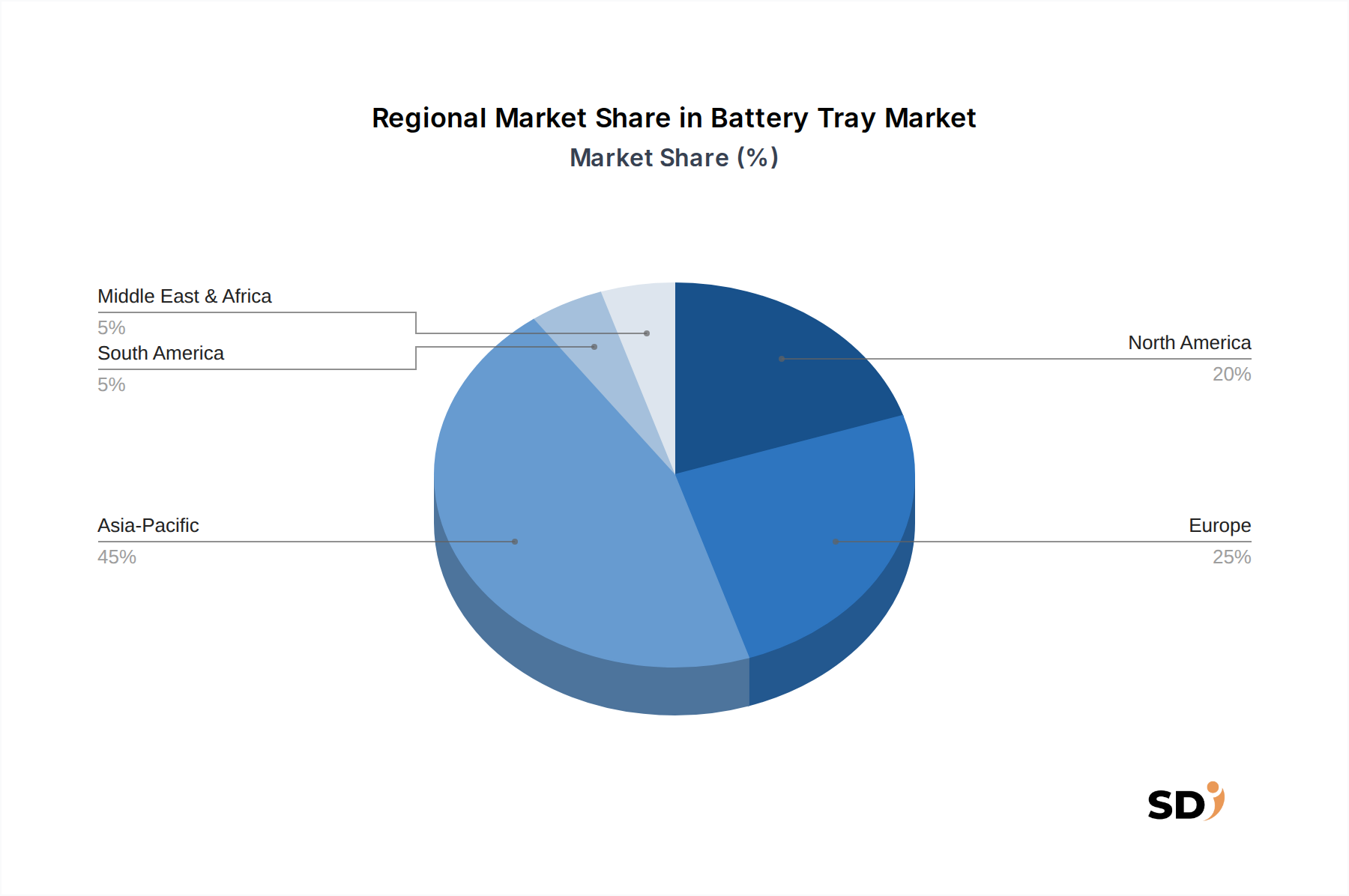

地理的には、バッテリートレイ市場は、主に電気自動車市場の採用ペース、製造能力、および規制環境によって推進され、さまざまな地域で明確なダイナミクスを示しています。アジア太平洋地域は、EV生産とバッテリー製造における中国の優位的な地位により、現在、世界のバッテリートレイ市場で最大のシェアを占めています。中国 aloneは、世界のEV販売と生産のかなりの部分を占めており、バッテリートレイの巨大な需要を生み出しています。この地域は、確立されたサプライチェーン、競争力のある製造コスト、および電動化に対する政府の substantialな支援から恩恵を受けています。韓国や日本のような国々も重要な貢献者であり、バッテリー技術と先進材料のイノベーションを推進しています。

ヨーロッパは、積極的な脱炭素目標、厳格な排出ガス規制、および国内EV生産とギガファクトリーへの substantialな投資によって推進され、バッテリートレイの急速に成長している市場を代表しています。ドイツ、フランス、英国のような国々は、高級EVへの強い焦点と、軽量化のためのマルチマテリアルおよび先進複合材市場ソリューションの開発とともに、 substantialな成長を目の当たりにしています。この地域のCAGRは、EVエコシステムの急速な拡大を反映して、最も高いものの一つになると予想されます。アルミニウム市場および自動車プラスチック市場のコンポーネントに対する需要は、パフォーマンスと持続可能性の両方への重点から、ヨーロッパで特に高いです。

北米も、主要な自動車OEMによるEV生産施設への substantialな投資と、EVとそのコンポーネントの国内製造を奨励するインフレ抑制法(IRA)のような政府のイニシアチブによって推進され、バッテリートレイ市場で堅調な成長を経験しています。米国は、バッテリートレイおよびその他の電気自動車部品市場の要素のための回復力のある国内サプライチェーンの開発に焦点を当てた主要市場です。アジア太平洋地域よりも規模は小さいものの、乗用車と新興および拡大中の商用EVセグメントの両方によって牽引される北米の成長軌道は急です。この地域は、自動車プレス市場に関連するプロセスを含む製造プロセスのイノベーションのハブでもあります。

中東・アフリカおよび南米は、 collectivelyに比較的小さいものの、新興市場を代表しています。これらの地域での成長は、輸入政策と国内充電インフラの開発によってしばしば影響を受けるEVの段階的な採用に主に依存しています。まだ初期段階であるものの、これらの市場は、特にローカライズされたエネルギー貯蔵システム市場ソリューションと初期段階のEV製造イニシアチブへの関心の高まりとともに、世界的な電動化トレンドが広がり続けるにつれて、可能性を秘めています。各地域の独自の規制環境と消費者の嗜好は、バッテリートレイの特定の材料および設計要件を決定します。

バッテリートレイ市場内の価格設定ダイナミクスは、原材料コスト、製造の複雑さ、規模の経済、および確立されたサプライヤーと新規参入者の両方からの激しい競争圧力といった要因の収束によって影響を受けます。バッテリートレイの平均販売価格(ASP)は、材料組成(鋼鉄、アルミニウム、複合材)、設計の複雑さ(統合熱管理、衝突構造)、およびサービスを提供する車両プラットフォーム(乗用車対商用車)に基づいて大きく異なります。高度な複合材またはマルチマテリアル設計から作られたトレイは、優れた軽量化とパフォーマンスを提供し、基本的な鋼鉄または標準的なアルミニウム代替品と比較して、通常、より高いASPを要求します。

バッテリートレイのバリューチェーン全体での利益率構造は、継続的な圧力にさらされています。EVの価格設定を改善し、全体的なバッテリーパックコストを削減しようとするOEMは、サプライヤーに対して substantialな下方圧力をかけています。これにより、メーカーは運用効率を絶え間なく追求し、自動化に投資し、サプライチェーンを最適化することが必要になります。主要なコストレバーには、原材料のコスト、特にアルミニウム(自動車アルミニウム市場に関連)、さまざまなグレードの鋼鉄、および先進複合材市場の樹脂と繊維が含まれます。アルミニウムや原油(自動車プラスチック市場に影響)などのコモディティ市場の変動は、効果的にヘッジされないか、顧客に転嫁されない場合、直接利益を侵食する可能性があります。さらに、精密溶接、ハイドロフォーミング、および自動車プレス市場の複雑な金型ツーリングのような、特殊な製造プロセスは、収益性を維持するために大量生産で減価償却されなければならない substantialな資本支出を表しています。

競争の激しさも重要な役割を果たします。電気自動車市場が急速に拡大するにつれて、より多くの企業がバッテリートレイ市場に参入しており、競争が増加し、イノベーション、品質、およびコスト効率による差別化の継続的な必要性が生じています。サプライヤーは、しばしば一部の原材料価格の上昇を吸収するか、次世代設計を提供するために研究開発に多額の投資をするか、より高い価格を正当化することを余儀なくされます。OEMとの長期的な供給契約には、しばしば固定価格メカニズムが含まれており、サプライヤーを原材料価格のリスクにさらします。より大きく、より統合されたバッテリーパックおよび構造用バッテリー設計への移行は、これらの重要なサブアセンブリに対する競争を激化させ、より少ない、高度に専門化されたコンポーネントに価値を統合することによって、価格設定ダイナミクスを変更する可能性もあります。

バッテリートレイ市場は、電気自動車における安全性、航続距離の延長、およびコスト削減の絶え間ない追求によって推進される急速な進化を経験しています。3つの非常に破壊的な新興技術がこのセクターを再形成する準備ができています:高度なマルチマテリアル統合、統合センシングを備えたスマートバッテリートレイシステム、および新しい製造プロセス。

高度なマルチマテリアル統合:この技術は、さまざまな材料を戦略的に組み合わせて独自の特性を活用することにより、バッテリートレイのパフォーマンスを最適化することに焦点を当てています。例えば、軽量アルミニウムを主要な構造要素に使用して(自動車アルミニウム市場に利益をもたらす)質量を削減し、高強度鋼を重要な衝突ゾーンに使用して乗員保護を強化し、先進複合材市場材料(炭素繊維強化ポリマー(CFRP)やガラス繊維強化熱可塑性プラスチックなど)を熱的および電気的絶縁または非構造的な筐体に使用します。これらのマルチマテリアル設計の採用時期は、特にプレミアムおよび長距離EVで既に進行中であり、材料コストの低下と製造技術の成熟に伴い、今後3〜5年でさらに広範な採用が見込まれます。研究開発投資は、堅牢な接着技術(例:ハイブリッド接合、先進接着剤)および衝突挙動と熱管理パフォーマンスを予測するための洗練されたシミュレーションツールの開発に集中しています。このイノベーションは、複雑な材料統合の専門知識を欠く従来の単一材料サプライヤーを脅かしますが、多様な材料能力と強力なエンジニアリングの専門知識を持つティア1サプライヤーのビジネスモデルを強化します。

統合センシングを備えたスマートバッテリートレイシステム:この新興技術は、センサーをバッテリートレイ構造に直接組み込むことにより、受動的な保護を超えています。これらのセンサーは、温度分布、応力下での変形、振動レベル、さらにはモジュールレベルでの熱暴走の初期兆候など、重要なパラメーターを監視できます。これらの統合センサーから収集されたデータは、リアルタイム診断、予知保全、および強化された安全プロトコルのために車両のバッテリー管理システム(BMS)にフィードできます。まだ初期段階にありますが、センサーコストの低下と通信プロトコルの標準化に伴い、5〜7年以内にフリート車両や高性能EVでの限定的な採用が期待されています。研究開発は、過酷な動作条件に耐えることができる小型化された、堅牢化された、ワイヤレス接続されたセンサーアレイに焦点を当てています。この技術は、新しい価値提案—積極的な安全性とパフォーマンスの最適化—を提供することにより、インセンティブビジネスモデルを根本的に強化しますが、基本的な非計装トレイ設計のみを提供する企業を、リチウムイオンバッテリー市場向けのインテリジェントでデータリッチなコンポーネントへの焦点をシフトさせることによって破壊する可能性があります。

新しい製造プロセス:コスト削減、生産サイクルの迅速化、および設計の自由度の向上への推進は、製造におけるイノベーションを促進しています。複雑なアルミニウム形状のための高度なハイドロフォーミング、複雑なマグネシウムまたはアルミニウム合金のための高圧ダイカスト、およびプロトタイピングおよび少量生産のための大型積層造形(3Dプリンティング)のような技術が勢いを増しています。これらのプロセスにより、軽量で、より剛性があり、より統合されたバッテリートレイコンポーネントを作成でき、部品数と組み立ての複雑さが削減されます。採用時期は異なりますが、高度なハイドロフォーミングは既に普及していますが、生産のための大型積層造形はまだ7〜10年先です。研究開発投資は、材料の流れの最適化、サイクルタイムの削減、および自動化された後処理技術の開発に substantialです。このイノベーションは、自動車プレス市場に直接影響を与え、一部の従来のプレスプロセスを、より効率的で幾何学的に最適化された方法に置き換える可能性があります。また、これらの最先端の生産技術に投資し、習熟できるメーカーの立場を強化し、電気自動車部品市場内で競争力のあるコストで優れた製品を提供できるようにします。

日本のバッテリートレイ市場は、成熟した自動車産業と、電動化および持続可能性への強いコミットメントに支えられています。市場規模は、同国の強力な自動車生産能力と、電気自動車(EV)およびハイブリッド車(HV)への急速な移行によって定義されます。経済産業省(METI)のデータによると、日本国内のEV販売台数は着実に増加しており、バッテリートレイの需要を牽引しています。この成長は、政府の目標、例えば「2050年カーボンニュートラル」の達成に向けた野心的な目標によってさらに後押しされており、自動車セクターの電化を促進しています。市場は、軽量化、安全性、および熱管理の向上に焦点を当てた継続的な技術革新によって特徴付けられています。日本の主要な自動車メーカー、例えばトヨタ自動車、日産自動車、ホンダなどは、バッテリートレイの設計と製造において重要な役割を果たしており、サプライヤーとの緊密な連携を通じて、高性能で信頼性の高いコンポーネントを開発しています。また、デンソーやカルソニックカンセイ(現マレリ)のような日本のティア1サプライヤーは、バッテリーパックシステム全体の一部として、高度なバッテリートレイソリューションを提供しています。これらの企業は、日本国内での長年の実績と、グローバルな自動車メーカーへの供給能力により、国内市場で優位を占めています。日本におけるバッテリートレイの製造および使用は、自動車部品に適用される工業規格である日本産業規格(JIS)の枠組み内で規制されています。さらに、電気用品安全法(PSE法)や、バッテリーの安全性と環境への影響に関連するその他の規制も、製品の設計と製造に影響を与えます。これらの基準は、市場の品質と安全性のレベルを保証する上で重要です。

日本の消費者行動は、品質、耐久性、および信頼性を重視する傾向があります。EVの購入者も、航続距離、充電インフラ、および車両の全体的な安全性を重視しており、バッテリートレイの堅牢な設計とパフォーマンスがこれらの要因に直接影響します。自動車メーカーは、これらの消費者の期待に応えるために、軽量素材(アルミニウムや複合材など)の使用と、衝突安全性と熱管理を向上させるための革新的な設計に注力しています。流通チャネルは主に、自動車メーカーへの直接供給(OEMセールスチャネル)に焦点を当てており、バッテリートレイは車両開発サイクルの初期段階で統合されています。アフターマーケットは比較的小さいですが、既存の車両のメンテナンスやアップグレードのニーズに対応しています。日本市場では、先進的な軽量素材、統合された熱管理ソリューション、および「セル・ツー・シャーシ」のような構造的統合アプローチが、今後の成長の主要なトレンドとなるでしょう。信頼性の高いサプライヤーネットワークと、厳格な品質基準の遵守が、この市場で成功するための鍵となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な一次調査方法論は、本レポートの基盤を形成しており、総調査努力の75%を占めています。この集中的な段階では、バッテリートレイト市場のバリューチェーン全体にわたるオピニオンリーダーやステークホルダーへの詳細な半構造化インタビューを実施します。目的は、直接的な定性的および定量的洞察を収集し、二次データを検証し、新たなトレンドと課題を特定することです。

インタビュー対象となった具体的なステークホルダーは以下の通りです。

この段階で通常関与する企業は、業界の多様な層を代表しており、以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 車両電動化/e-モビリティディレクター | 30% |

| 先端材料・プロセスエンジニアリングヘッド | 25% |

| シニア調達マネージャー - EVコンポーネント | 25% |

| 最高技術責任者(CTO)/研究開発担当副社長 | 20% |

| Company Type | Representation (%) |

|---|---|

| バッテリートレイトメーカー(プラスチック/金属/複合材) | 35% |

| 自動車OEM(EV/PHEV中心) | 30% |

| バッテリーパックインテグレーター&アセンブラー | 20% |

| 先端材料サプライヤー(ポリマー、複合材、軽量金属) | 15% |

二次調査は一次調査の結果を補完し、全体的な調査アプローチに25%貢献します。この段階では、包括的な市場理解を構築し、業界のパフォーマンスをベンチマークするために、多様な信頼できる独自ソースからの広範なデータ収集と分析が含まれます。当社は、Bloomberg、Factiva、Hoovers、PitchBookなどの標準的な金融データベースを活用して、企業固有の財務データ、投資トレンド、競合インテリジェンスを抽出します。

極めて重要ですが、二次調査は以下からも引き出されます。

当社の独立性と調査結果の整合性を確保するため、他の市場調査ウェブサイトから派生したデータは避けることが当社のポリシーです。すべてのレポートは購入日までに綿密に更新され、お客様が最新の市場インテリジェンスを受け取れるようにします。

当社の市場規模算出および予測方法論は、多段階のデータ三角測量に支えられた、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用しています。

トップダウンアプローチでは、マクロ経済要因、自動車生産予測、全体的なEV普及率に基づいて総利用可能市場を推定し、それを特定のバッテリートレイト材料と車両タイプに細分化します。

ボトムアップアプローチでは、以下を含む詳細なデータポイントから市場規模を丹念に構築します。

多段階のデータ三角測量は、一次および二次調査、ならびにトップダウンおよびボトムアップモデルからの結果を相互参照して、不一致を解消し、すべてのセグメントにわたる堅牢な市場推定を確保します。

データ整合性への当社のコミットメントは、85〜90%の推定データ精度レベルを保証します。この高レベルの精度は、多段階の検証プロセスを通じて達成されます。

この包括的な検証フレームワークにより、お客様は戦略的意思決定のために、非常に信頼性の高い実行可能な市場インテリジェンスを受け取ることができます。

消費者の電気自動車へのシフトは、バッテリートレイ市場に直接影響を与え、軽量で耐久性のあるソリューション、特にリチウムイオンバッテリー向けの需要を高めています。このトレンドは、安全性と性能のための素材革新と設計最適化を促進します。

2025年に48億ドルと評価されたバッテリートレイ市場は、大幅な成長が見込まれています。電気自動車およびエネルギー貯蔵システムの生産増加に牽引され、2034年まで年平均成長率8.1%で拡大すると予測されています。

複合材料や特殊プラスチックなどの先進素材は、より軽量で、より強く、より熱効率の高いバッテリートレイソリューションを提供するために登場しています。バッテリートレイを直接組み込んだ統合シャシー設計も、主要な技術開発です。

参入障壁には、特殊工具の製造における高い設備投資、厳格な自動車安全・品質基準、OEMと既存サプライヤー間の確立された長期的な関係が含まれます。多様な素材加工の専門知識も重要です。

バッテリートレイの需要は、主に電気自動車業界、特に乗用車および商用LCVの堅調な成長に牽引されています。定置型エネルギー貯蔵システムおよび産業機器アプリケーションの拡大も、需要を刺激する要因となっています。

アルミニウムや複合材料などの素材コストは、バッテリートレイの価格設定に大きく影響します。複雑な製造プロセスと高精度の必要性も、全体的なコスト構造に寄与し、高度なソリューションのプレミアム価格につながります。