1. 半導体用AMHSの予測市場規模とCAGRは?

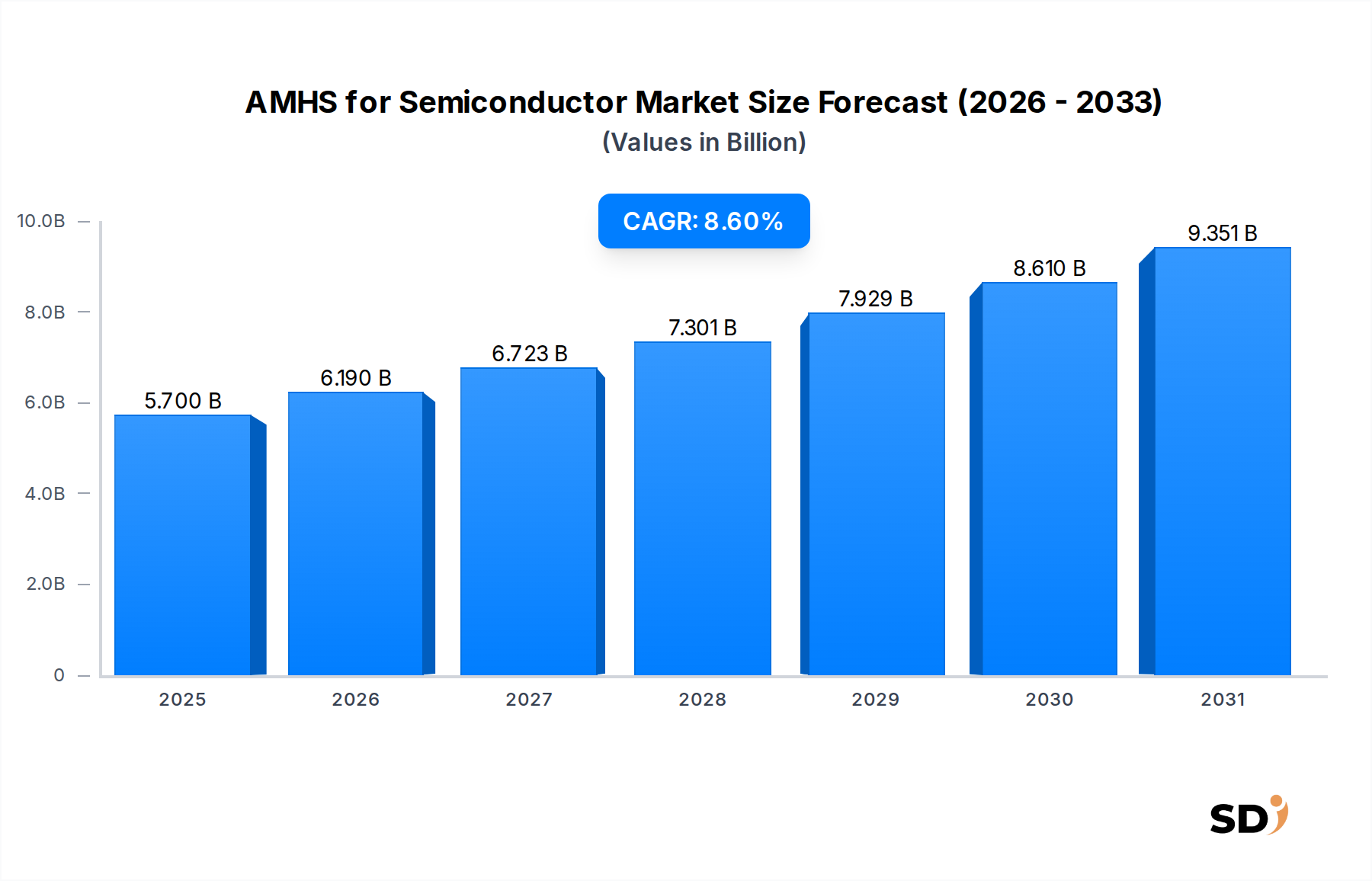

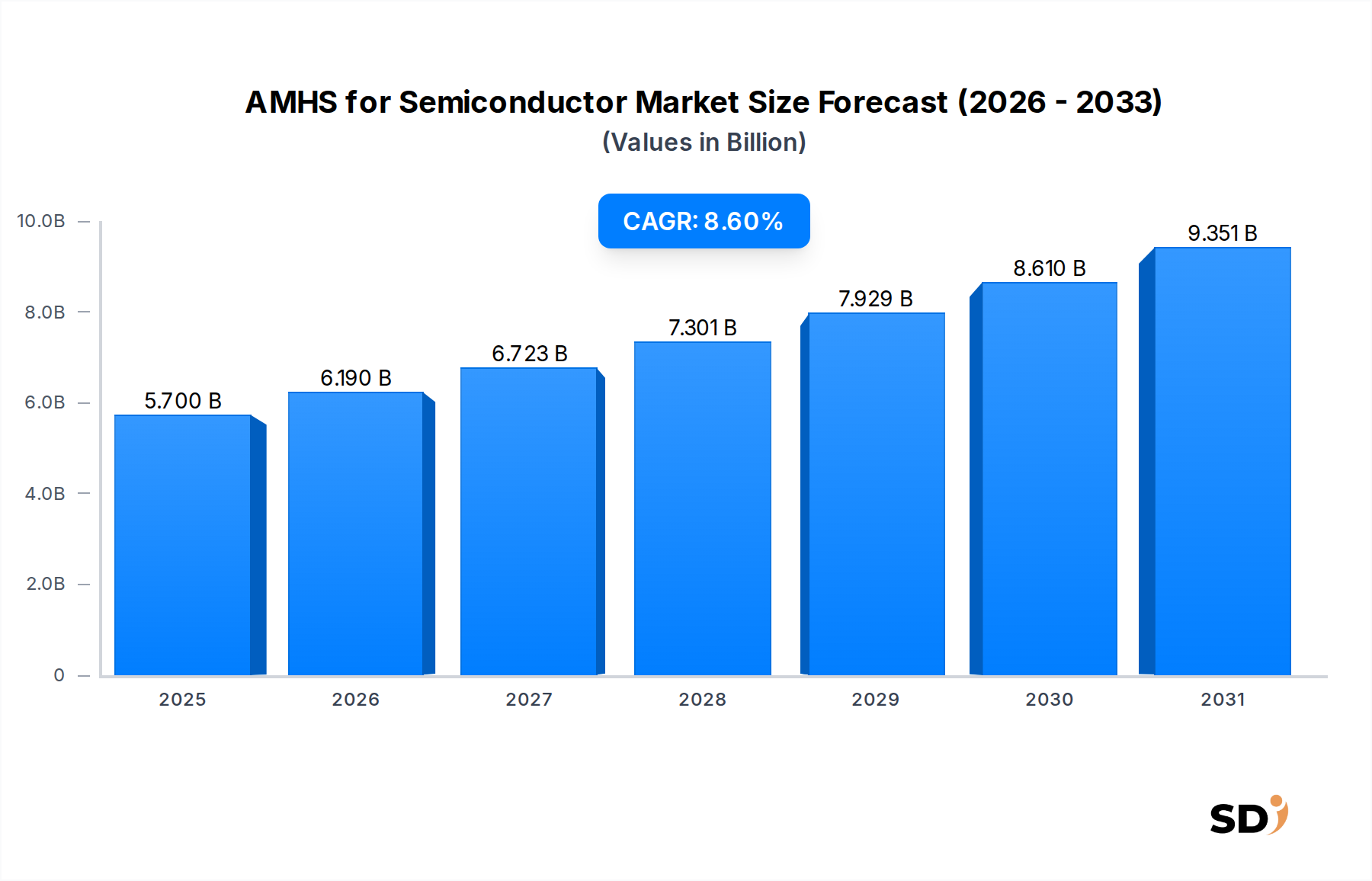

半導体用AMHS市場は2024年に57億ドルに達しました。ウェハー製造および組立プロセスの自動化の増加により、2034年まで8.6%のCAGRで成長すると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

半導体製造設備における高度な自動化ソリューションへの需要の高まりに牽引され、半導体市場向けAMHS(自動マテリアルハンドリングシステム)は堅調な拡大を経験しています。2024年の市場規模は57億ドルと推定され、2034年まで8.6%の年平均成長率(CAGR)で成長すると予測されています。この成長軌道は、主に、操業効率の向上、ウェーハ処理能力の増強、および大量生産環境における厳格な汚染管理への絶え間ない追求によって推進されています。グローバルなデジタルトランスフォーメーション、IoTデバイスの普及、そして国内チップ生産の戦略的重要性といったマクロ経済の追い風が、AMHSの導入をさらに加速させています。

半導体市場向けAMHSは、特に超クリーンルーム条件下での精度と信頼性に対する重要なニーズによって特徴づけられます。ロボット工学、人工知能、および高度な制御ソフトウェアにおけるイノベーションが、より適応性がありインテリジェントなマテリアルフローを可能にし、状況を一変させています。半導体デバイスの複雑化、およびより大きなウェーハサイズ(例:300mm、将来の450mm)への移行に伴い、人的介入とその関連リスクを最小限に抑えるために、高度に自動化され統合されたマテリアル輸送システムが不可欠となっています。さらに、地政学的な考慮事項とサプライチェーンの回復力強化への取り組みが、世界中で新たなファブ建設および拡張プロジェクトへの大幅な投資を促しており、AMHSソリューションへの需要を直接的に押し上げています。将来を見据えた展望は、スマートファクトリー統合、予知保全能力、およびエネルギー効率の高いシステム設計に重点を置いた持続的な成長を示しており、半導体業界の進化する要求に応えています。市場はまた、モジュラーでスケーラブルなAMHSアーキテクチャへのトレンドも目撃しており、ファブが変化する生産要件や技術移行に、より柔軟に対応できるようになっています。この自動化への戦略的投資は、メーカーが競争力を維持し、ハイテク分野における継続的な労働力不足に対処するために不可欠です。

半導体市場向けAMHSは、さまざまなシステムタイプ、機能、コンポーネント、およびアプリケーションにわたって複雑にセグメント化されています。システムタイプの中でも、ストッカシステムは半導体製造における不可欠な役割により、その支配力を主張し、重要な収益シェアを占めると予想されています。従来の自動ウェーハ保管・検索ユニットと先進的な自動ウェーハ保管・検索ユニットの両方を含むストッカシステムは、非常に複雑でしばしばスペースが限られている製造設備内での半導体ウェーハ、レチクル、およびその他の重要マテリアルのフローと在庫を管理するための基礎となります。その支配力は、いくつかの主要な要因に起因します。

第一に、現代のファブにおける製造中(WIP)在庫の量と価値の高さは、洗練された、非常に信頼性の高い保管ソリューションを必要とします。ストッカシステムは、数千枚のウェーハに対して安全で汚染のない環境を提供し、製造プロセス全体を通じてそれらの完全性を保証します。これらのシステムは、異なる処理ステージ間の重要なバッファーとして機能し、生産フローを最適化し、ボトルネックを最小限に抑えることで、全体のファブ効率と歩留まりに直接影響を与えます。ストッカシステム市場セグメントの成長は、ウェーハ製造能力の拡大と、より大きく複雑なハンドリングメカニズムを必要とする300mmおよび将来の450mmウェーハ技術の採用増加に本質的に結びついています。

第二に、ストッカシステムと、インターベイシステムやイントラベイシステムなどの他のAMHSコンポーネントとの統合は、シームレスなマテリアルフローにとって不可欠です。イントラベイシステムは処理ベイ内のマテリアル移動に焦点を当て、コンベヤシステム市場はより広範なマテリアル輸送に対応する一方、ストッカシステムは、効率的な引き渡しと後続の処理ステップのためのウェーハのインテリジェントなシーケンスを可能にする重要な分岐点として機能します。ダイフク、村田機械、SFAエンジニアリング株式会社などの、より広範な半導体市場向けAMHSの主要プレーヤーは、高度なストッカシステムを含む包括的なポートフォリオを提供しており、しばしばロボットアーム、自動搬送車(AGV)、および在庫管理とリアルタイム追跡のための洗練されたソフトウェアを組み込んでいます。彼らの継続的なR&Dへの投資は、保管密度、アクセス時間短縮、およびシステム信頼性向上の改善に焦点を当てています。

最後に、半導体製造におけるウェーハトレーサビリティとデータ整合性の戦略的重要性は、ストッカシステムの支配力をさらに強化します。これらのシステムは、高度なセンサーとRFIDリーダーを備えていることが多く、各ウェーハの位置、環境条件、および処理履歴に関する詳細なデータを提供します。このデータは、品質管理、歩留まり分析、およびプロアクティブな問題解決に不可欠であり、ストッカシステムを単なる保管ユニットではなく、自動化されたファクトリーエコシステムにおける不可欠なデータハブにしています。ウェーハ製造市場が技術的進歩を続け、生産をスケールアップするにつれて、高性能でインテリジェントなストッカシステムへの需要は、半導体市場向けAMHS内でのその主導的な地位を確立すると予想されます。

半導体市場向けAMHSは、グローバル半導体業界内の技術的進歩と運用上の必要性の両方の組み合わせによって大きく推進されています。一つの主要なドライバーは、ウェーハ処理能力と製造効率の向上のための需要の増加です。世界の半導体売上高は、10年以内1兆ドルを超えると予測されており、ファブは厳格な品質管理を維持しながら生産量を最大化する大きなプレッシャーにさらされています。AMHSソリューション、特に高度なロボット工学とロボット市場のイノベーションは、マテリアル輸送を自動化し、人的ミスを最小限に抑え、継続的な24時間365日の運用を可能にすることで、サイクルタイムを短縮します。例えば、300mmウェーハへの移行は、ウェーハあたりの処理能力を本質的に向上させましたが、損傷を防ぐためには自動ハンドリングが必要であり、これはAMHSの主要な機能です。このシフトは、新しいツールがAMHS統合を必要とするため、半導体製造装置市場にも影響を与えます。

もう一つの重要なドライバーは、超クリーン環境と汚染管理の必要性です。半導体製造プロセスはナノメートルスケールで動作するため、微視的な粒子でさえデバイスの歩留まりに有害となります。AMHSは、汚染の主な発生源であるクリーンルームへの人の存在を最小限に抑え、それによって歩留まりを向上させます。データによると、自動ウェーハハンドリングは、手動ハンドリングと比較して粒子生成を最大90%削減でき、製品品質を直接向上させ、チップメーカーにとって重大なコスト削減となるスクラップ率を低減できます。インダストリー4.0とスマート製造イニシアチブへの推進は、AMHSが基盤となる要素である産業オートメーション市場をさらに促進します。予知保全分析とリアルタイムプロセス最適化のための産業用ソフトウェア市場の統合も、この傘下に含まれます。

さらに、世界中のハイテク製造分野における労働コストの上昇と継続的なスキル不足は、半導体企業に自動化への投資を促しています。AMHSは、反復的で労働集約的なタスクを一貫した精度で実行することで、この課題に対処します。米国におけるCHIPS法や、欧州およびアジアにおける同様のイニシアチブなどの政府のインセンティブは、新しいファブ建設および拡張への前例のないレベルの投資を促進しています。これらの新しい設備は、AMHSをコアインフラストラクチャコンポーネントとして、最初から高度に自動化されるように設計されており、市場成長を直接刺激しています。しかし、AMHSの複雑さと高額な資本支出は、小規模プレーヤーの参入障壁となる顕著な制約として機能し、半導体メーカーからの大幅な初期投資を必要とします。

半導体市場向けAMHSは、高度に技術的で資本集約的な産業における市場シェアをめぐって争う、確立されたグローバルリーダーと専門的な地域プレーヤーの混合によって特徴づけられます。これらの企業は、半導体製造の進化する要求に応えるために、継続的に革新を続けています。

半導体市場向けAMHSは、現代のチップ製造におけるその重要な役割を反映した、一連の戦略的な進歩とマイルストーンを経験しました。これらの開発は、ファブエコシステム内での自動化、接続性、およびインテリジェンスの強化を中心に展開されることがよくあります。

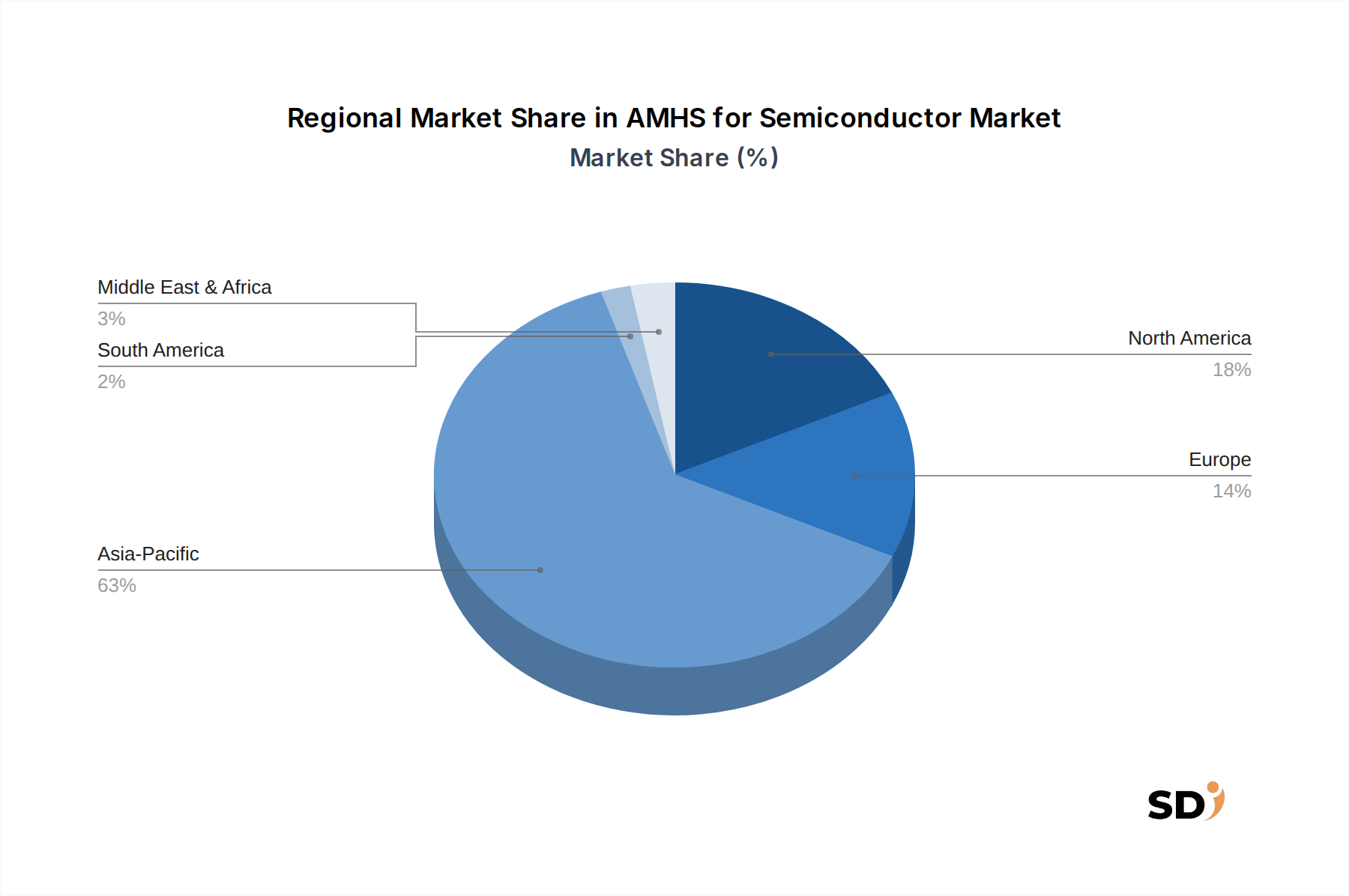

イントラベイシステム市場やより広範なファブ運用におけるよりインテリジェントな在庫管理が可能になります。ストッカシステム市場向けの新しいソリューションが導入され、特に300mmウェーハの増加するボリュームに対応し、より大きなウェーハサイズへの将来的な準備を整えるために、より高い保管密度とより高速な検索時間を提供しました。ロボット市場の成長を支援するため、超クリーン環境での繊細なウェーハやフォトマスクの取り扱いにおけるロボットアームの器用さと精度を向上させることを目的とした、AMHS内での高度なロボット工学に対するR&D投資が急増しました。産業用ソフトウェア市場のコンポーネントの運用セキュリティとデータ整合性を確保し、産業制御システムに対する脅威の様相が増大していることを認識し、AMHSネットワーク内でのサイバーセキュリティ対策の強化に焦点が当てられました。半導体市場向けAMHSのグローバル市場は、主に半導体製造能力および関連投資の地理的分布によって推進される、明確な地域ダイナミクスを示しています。アジア太平洋地域は、最大の収益シェアを保持し、最も急速に成長する地域としても予測される、紛れもない強力な地域です。この支配力は、韓国、台湾、中国、日本などの国々における主要な半導体ファウンドリとIDMの存在に起因しており、それらは継続的に生産能力を拡大しています。中国における積極的な新しいファブ建設(しばしば政府補助金によって支援される)と、ASEAN諸国全体での半導体組立・パッケージング市場施設への大幅な投資は、AMHSへの需要をさらに促進しています。ウェーハ製造および組立オペレーションの膨大な量は、競争力を維持し、世界的な需要を満たすために広範な自動化を必要とし、ウェーハ製造市場を新たな高みへと押し上げています。

北米、特に米国は、重要かつ成熟した市場セグメントを代表しています。成長率はアジア太平洋地域よりもわずかに低いかもしれませんが、地政学的な戦略とCHIPS法のようなイニシアチブによって推進される半導体製造の復活を経験しています。この法律は、新しい国内ファブへの投資を触媒し、高度に自動化され効率的な製造プラントを確立するための高度なAMHSに大きな需要を生み出しています。ここでの焦点は、高付加価値の最先端技術ノードと、半導体製造装置市場における技術的リーダーシップの維持です。

ヨーロッパは、強力なR&D能力と、特に自動車および産業分野におけるニッチな半導体アプリケーションへの戦略的焦点によって特徴づけられる、もう一つの重要なセグメントを構成しています。ドイツ、フランス、イタリアなどの国々は、専門的なファウンドリと統合デバイスメーカーの本拠地です。アジアと比較して新しいメガファブの数は少ないかもしれませんが、ヨーロッパの投資は、効率性の向上と外部サプライチェーンへの依存の低減を達成するために、AMHSを含む最先端の自動化で既存の施設を強化することを目指しています。この地域はまた、AMHSをシームレスに統合する産業オートメーション市場の進歩の最前線にあります。

対照的に、中東・アフリカ(MEA)および南米地域は、現在より小さなシェアを占めていますが、新興の機会を提供しています。サウジアラビアやUAEなどの国々での経済多角化と地域テクノロジーエコシステムの確立を目指す政府のイニシアチブは、AMHSを含む半導体製造インフラストラクチャの初期需要につながる可能性があります。しかし、これらの地域は、インフラ開発と熟練労働者の利用可能性に関連する課題に直面しており、確立されたハブと比較してAMHSの採用という点では、より遅くなっています。

半導体市場向けAMHSの価格動向は、技術的複雑さ、カスタマイズ要件、競争の激しさ、および半導体資本設備サイクルの全体的な健全性を含むいくつかの要因によって大きく影響されます。AMHSソリューション、特にオーバーヘッドホイストトランスポーター(OHT)とストッカシステム市場およびイントラベイシステム市場を組み合わせた統合システムの場合、平均販売価格(ASP)は依然として高額です。これらは、半導体メーカーにとって高価値の資本支出であり、操作に必要な精度工学、クリーンルーム適合性、および洗練された産業用ソフトウェア市場を反映しています。高度なセンサー、AI駆動制御システム、および強化された安全機能などの新しいコスト要素が導入されると、継続的な技術的進歩によりASPには継続的な圧力がかかっています。

バリューチェーン全体での利益構造は、専門知識、知的財産、および主要な半導体ファブとの強力な顧客関係により、主要なAMHSプロバイダーにとって一般的に堅調です。しかし、利益率の圧力はいくつかの経路から生じる可能性があります。第一に、ダイフクや村田機械などのグローバル巨人や地域スペシャリストを含む激しい競争環境は、特に大規模なファブプロジェクトにおいて、積極的な入札につながる可能性があります。第二に、多くのAMHS展開に固有のカスタマイズ(ユニークなファブレイアウト、ウェーハサイズ、およびプロセスフローにシステムを適合させること)は、プロジェクト固有のコスト変動と管理の複雑さを導入し、収益性に影響を与える可能性があります。

AMHSメーカーの主要なコストレバーには、原材料費(例:特殊金属、クリーンルーム適合性用のポリマー)、コンポーネント調達(モーター、センサー、ロボット市場にも影響されるロボットアーム)、および大幅なR&D投資が含まれます。工業用金属および電子部品のコモディティサイクルは、製造コストに影響を与える可能性があります。さらに、設計、設置、および継続的なメンテナンスに必要な専門労働者も、運用費用に大きく貢献しています。洗練されたバイヤーである半導体メーカーは、しばしば長期サービス契約を交渉し、システムライフサイクル全体でより低い総所有コスト(TCO)を提供する統合ソリューションを求めています。これにより、初期購入価格から長期的な運用効率とメンテナンスコストに焦点が移り、ベンダーはより包括的なサポートパッケージを提供し、競争力のある利益率を維持するためにサービス関連費用を削減することを余儀なくされます。

半導体市場向けAMHSの顧客基盤は高度に専門化されており、主に半導体ファウンドリ(ファブ)、統合デバイスメーカー(IDM)、およびアウトソース半導体組立・テスト(OSAT)会社が含まれます。これらのエンティティは、運用規模、技術ノードの焦点(例:先進ロジック、メモリ、パワー半導体)、および地理的位置によってセグメント化できます。

ファウンドリおよびIDM:これらの企業は最大のバイヤーであり、数百億ドル規模の製造設備を運営しています。AMHSの主な購入基準は、システムの信頼性、処理能力、クリーンルーム適合性、および既存の半導体製造装置市場およびファクトリーオートメーションシステムとのシームレスな統合に関連しています。価格感応度は存在しますが、ファブでのダウンタイムのコストが高いため、パフォーマンスと稼働時間ほど二次的ではありません。これらの顧客の調達チャネルは通常、少数のAMHSベンダーとの長期的な戦略的パートナーシップを含み、直接販売、エンジニアリングコンサルテーション、および広範な資格プロセスを通じて行われます。彼らの購入行動は、ファブ建設および拡張に関連する大幅な資本支出と長い計画サイクルを反映した、大規模で複数年の契約によって特徴づけられます。ウェーハ製造市場は、このセグメントの主要なドライバーです。

OSAT企業:半導体組立・パッケージング市場とテストに焦点を当てたOSATは、パッケージ化されたチップ、リードフレーム、およびテストウェーハの取り扱いにAMHSを必要とします。依然として要求はありますが、クリーンルームの要件は、フロントエンドファブほど厳しくない場合があります。彼らの購入基準は、速度、コスト効率、およびさまざまなパッケージングフォーマットへの適応性を強調しています。組立およびパッケージングの利益率がタイトになる可能性があるため、ここでの価格感応度はわずかに高くなる可能性があります。彼らはしばしば、直接販売または地域販売代理店を通じて、生産量と製品ミックスの変化に適応できるモジュラーでスケーラブルなコンベヤシステム市場およびマテリアルハンドリングソリューションに焦点を当てて調達します。

研究開発施設:学術機関や企業のR&Dラボも、規模は小さいもののAMHSを取得しています。彼らの基準は、大量生産ではなく、柔軟性、プログラミングの容易さ、および実験セットアップとの互換性に傾いています。価格感応度は中程度であり、しばしば助成金によって制約されます。調達は通常、ベンダーまたは専門機器サプライヤーとの直接的なやり取りを含みます。

バイヤーの選好における最近のシフトは、AMHSと産業用ソフトウェア市場の統合に対する需要の増加を示しており、予知保全、リアルタイム分析、およびより大きな自律性を可能にしています。また、将来の資本支出を最小限に抑える、技術の進化に合わせてアップグレードまたは再構成できるモジュラーでスケーラブルなソリューションへの選好も高まっています。さらに、特に最近の世界的な混乱を考慮すると、サプライチェーンの回復力とローカルサポートが、より重要な購入要因になっています。

日本の半導体市場向けAMHSは、世界市場の成長と密接に関連しており、国内の高度な製造技術とサプライチェーンの安定化への強いニーズに支えられています。市場規模は、主要な半導体ファウンドリ、IDM、およびOSAT企業の存在により、アジア太平洋地域の中で重要な位置を占めています。日本の経済は、先進技術、高品質な製品、および長期的な安定性を重視する傾向があり、これはAMHSのような高精度・高信頼性システムへの投資を後押しします。主要な日本企業、例えばダイフク(Daifuku)や村田機械(Murata Machinery)は、この分野で世界をリードする存在であり、日本国内だけでなくグローバル市場においてもAMHSソリューションを提供しています。これらの企業は、長年にわたる実績と技術力で、日本の半導体製造業の競争力維持に不可欠な役割を果たしています。日本におけるAMHSの導入は、厳格な品質管理、歩留まり向上、およびクリーンルーム環境の維持といった、半導体製造における根幹的な要求を満たすために不可欠です。

日本市場においては、ISOクラス1に代表されるような極めて厳しいクリーンルーム基準が適用されており、AMHSはこれらの基準を満たすための重要な技術となっています。JIS(日本産業規格)などの国内規格や、製品安全に関する法的要件も、AMHSシステムの設計・導入に影響を与える可能性があります。消費者の行動パターンとしては、日本の半導体メーカーは、長期的な視点での信頼性、保守性、およびカスタマイズ性を重視する傾向があります。価格だけでなく、トータルコストオブオーナーシップ(TCO)や、ベンダーとの長期的なパートナーシップが重視されるため、単なる機器の購入というよりは、システム全体のソリューションとしての提案が求められます。流通チャネルとしては、直接販売、特約店、およびシステムインテグレーターが主要な経路となります。特に、複雑なファブシステム全体を統合する際には、専門的なエンジニアリング能力を持つインテグレーターが重要な役割を果たします。市場は、AIやIoTといった最新技術との連携を深め、よりスマートで自律的なマテリアルハンドリングシステムへと進化していくことが予測されます。例えば、2024年の市場規模は、グローバル市場の約10%~15%を占めると推定され、年間成長率は約6%~8%程度と見込まれています。これは、日本経済の成熟度と、半導体産業への継続的な投資を反映しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な方法論は、データ収集活動の70~80%を占める一次調査に大きく依存しています。このアプローチにより、主要な業界関係者の視点を直接反映した、最新かつ検証済みの市場インサイトを確保できます。構造化されたアンケートを使用して、特定の実行可能な市場インテリジェンスを引き出すように調整された、バリューチェーン全体にわたる広範かつ詳細なインタビューを実施します。一次調査プロセスは、レポート購入日まで継続的に洗練および更新され、最新の市場情勢を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ファブオートメーションヘッド / シニアオートメーションエンジニア | 30% |

| 製造オペレーションディレクター / 生産マネージャー | 25% |

| プロダクトマネジメント担当VP(AMHS/ファブ装置) | 25% |

| サプライチェーンマネージャー / 調達ディレクター(半導体装置) | 20% |

| Company Type | Representation (%) |

|---|---|

| AMHSソリューションプロバイダー | 30% |

| 半導体デバイスメーカー | 25% |

| 自動化ソフトウェアおよび制御システム開発者 | 20% |

| 半導体製造装置メーカー | 15% |

| ファブシステムインテグレーターおよびコンサルタント | 10% |

一次調査を補完するものとして、二次調査はデータ取得の残りの20~30%を占めます。この段階では、市場の基本的な理解を確立し、一次調査の結果を検証し、不可欠な業界ベンチマーキングを提供します。当社の包括的な二次調査には以下が含まれます:

オリジナリティを確保し、バイアスを回避するため、他の市場調査ウェブサイトからのデータは細心の注意を払ってフィルタリングし、代わりに一次的で検証可能な情報源に焦点を当てます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、その後、堅牢で正確な推定を保証するために多層的なデータ三角測量プロセスを行います。

データ整合性へのコミットメントは最優先事項です。当社の方法論の厳格な適用と、リアルタイムの市場開発に対する継続的な検証を組み合わせることで、85~90%の推定データ精度レベルを保証します。すべてのデータ、インサイト、および予測は、以下を含む厳格な品質保証プロセスを経ます:

この包括的なアプローチにより、当社のレポートは信頼性が高く、実行可能で、細心の注意を払って検証された市場インテリジェンスを提供することを保証します。

半導体用AMHS市場は2024年に57億ドルに達しました。ウェハー製造および組立プロセスの自動化の増加により、2034年まで8.6%のCAGRで成長すると予測されています。

半導体用AMHSにおける持続可能性は、半導体製造におけるエネルギー消費の最適化と廃棄物削減に焦点を当てています。現在のデータでは具体的に詳述されていませんが、効率的なAMHS設計は、材料フローの合理化と人的ミスの最小化を通じて環境への影響を低減することに貢献し、業界全体のより広範なESG目標と一致しています。

主要なセグメントには、ストッカー、インターベイ、イントラベイシステムなどのシステムタイプ、およびソフトウェアやハードウェアなどのコンポーネントが含まれます。主要なアプリケーションは、ウェハー製造、組立・パッケージング、テストに及び、半導体生産の重要な段階を反映しています。

半導体用AMHS市場は、高度な自動化システムへの初期投資コストの高さと、多様な機器の統合における技術的な複雑さといった課題に直面しています。クリーンルーム環境での運用稼働時間の維持も、メーカーにとって継続的な制約となっています。

半導体におけるAMHSの規制環境は、主に安全基準、データセキュリティプロトコル、およびクリーンルーム環境内での運用信頼性に関連しています。コンプライアンスは、製造プロセスの完全性と作業員の安全を確保し、システム設計と実装要件に影響を与えます。

パンデミック後の回復は半導体の需要を加速させ、製造の回復力と効率を高めるためにAMHSへの投資を増加させました。長期的な構造的シフトには、将来の混乱を軽減するための自動化、国内サプライチェーン、および高度なロボット工学への重点の増加が含まれます。