1. パンデミック以降、臨床段階バイオテクノロジー市場はどのように進化しましたか?

感染症に対する研究開発の加速と新規治療プラットフォームへの投資増加に牽引され、パンデミック後も持続的な成長を示しています。長期的なシフトとしては、分散型臨床試験と高度な製造技術への焦点が挙げられます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

臨床段階バイオテクノロジー

臨床段階バイオテクノロジーSenior Research Analyst

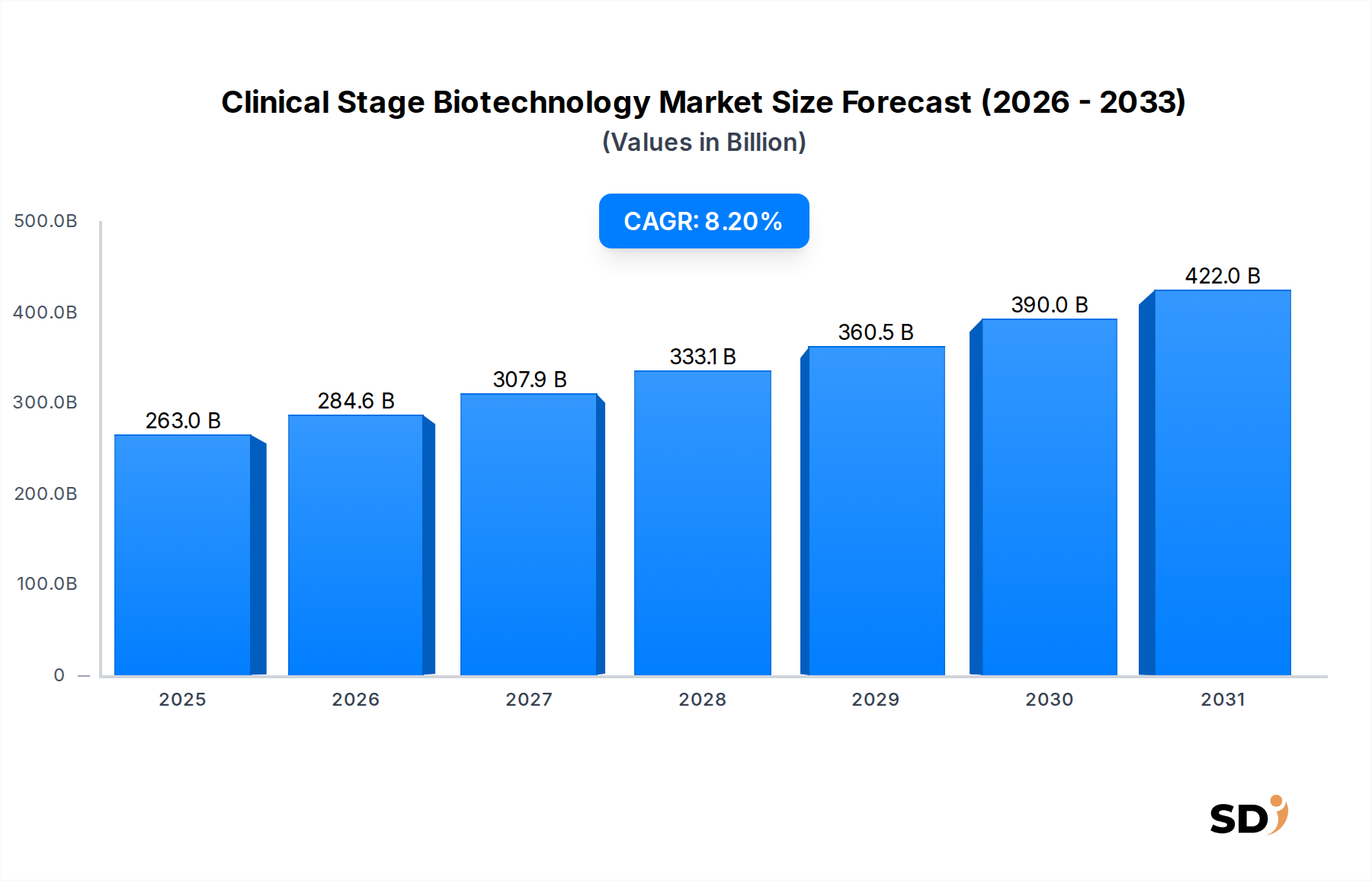

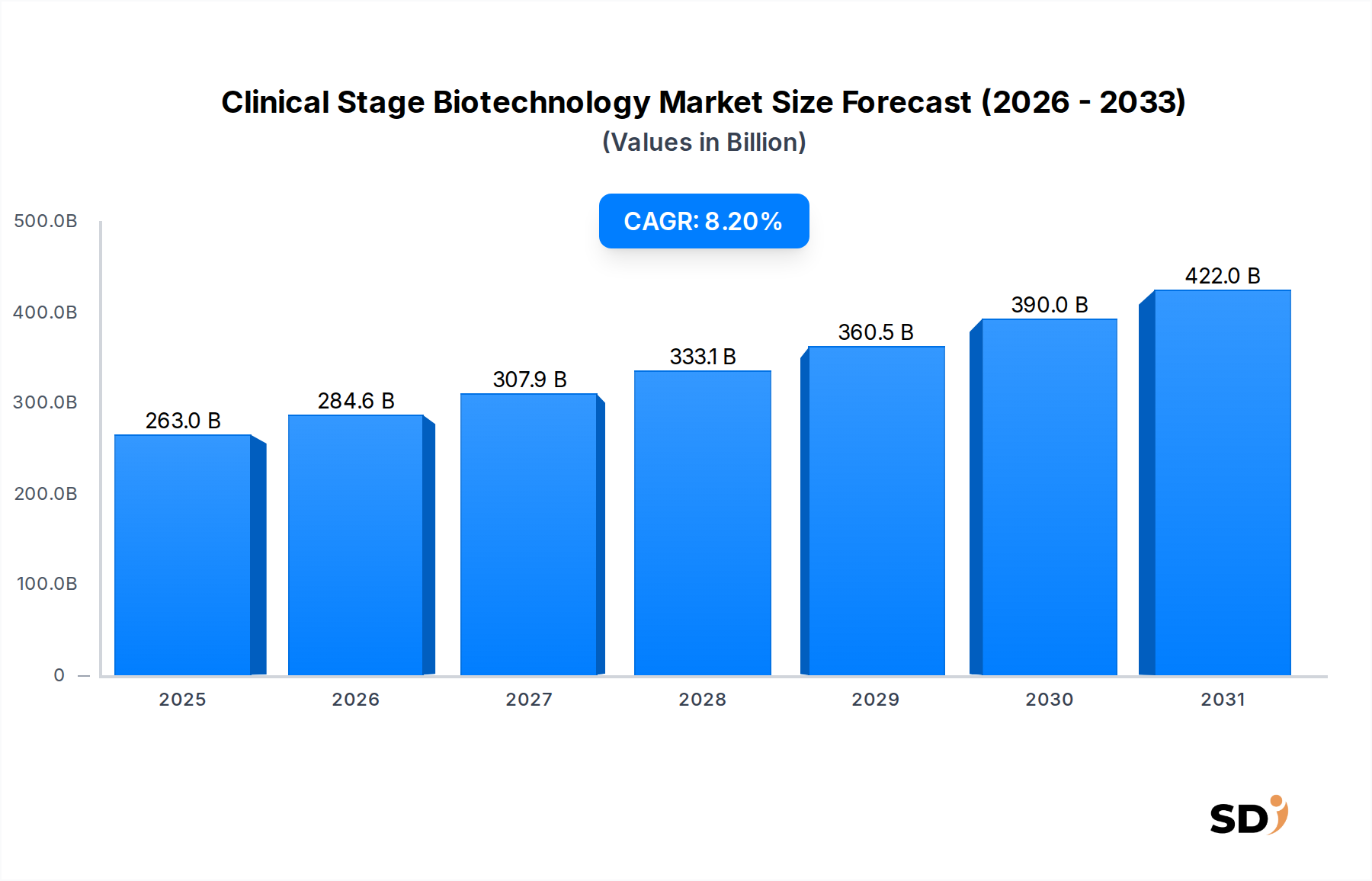

ヘルスケアセクターにおけるイノベーションの重要な原動力である臨床段階バイオテクノロジー市場は、2022年に2630億ドルと推定されました。この堅調な市場は、慢性疾患および希少疾患の世界的な負担の増大、生命科学研究における継続的なブレークスルー、そして迅速な医薬品開発経路を促進する支援的な規制環境の要因が結びつき、大幅な拡大が見込まれています。特に、がん、希少遺伝性疾患、複雑な自己免疫疾患などの高いアンメットメディカルニーズがある分野では、新規治療ソリューションへの需要は飽くなきものです。ベンチャーキャピタル、企業パートナーシップ、公的資金調達メカニズムからの投資は、低分子から先進的な生物製剤に至るまで、様々なモダリティにわたる調査中の医薬品および治療法の豊富なパイプラインを継続的に推進しています。主要なマクロの追い風には、ゲノムシーケンスの急速な進歩、創薬技術市場における人工知能および機械学習の普及、そして精密医療市場における専門化の増加が含まれます。これらの技術的飛躍は、新しい創薬標的の特定を加速するだけでなく、臨床試験の効率と成功率も向上させています。この市場はまた、個々の患者プロファイルに合わせて治療法が調整され、有効性を最大化し副作用を最小限に抑える、個別化医療への世界的な推進からも恩恵を受けています。さらに、大手製薬企業と機敏な臨床段階バイオテクノロジー企業との間の戦略的提携によって特徴付けられる協調的なエコシステムは、開発のリスクを低減し、市場への道を合理化する上で重要な役割を果たします。遺伝子治療市場および細胞治療市場における強力なパイプラインは、この成長に貢献する高ポテンシャルのセグメントを例示しています。今後、臨床段階バイオテクノロジー市場は、持続的なイノベーション、進化する科学的理解、そして重要な世界的健康課題に対処するというコミットメントによって推進され、そのダイナミックな拡大を維持すると予想されます。

がん治療領域セグメントは、臨床段階バイオテクノロジー市場を圧倒しており、最大の収益シェアを占め、持続的な成長を示しています。この優位性は、いくつかの本質的な要因に起因しており、最も重要なのは、様々ながんの世界的な高い発生率と有病率であり、これらは collectivelyに巨大で継続的に成長しているアンメットメディカルニーズを代表しています。がんは世界的な死亡原因の主要因であり続けており、革新的な治療戦略への研究開発投資を大幅に牽引しています。その結果、がんパイプラインは非常に豊かで多様であり、様々な臨床段階にある広範な調査化合物を含んでいます。これらには、新規低分子、先進的な生物製剤、免疫療法、そして増加する細胞および遺伝子療法の数が含まれます。民間および公的セクターからの、がんR&Dへの多額の資本配分は、成功した治療法からの市場リターンの高い可能性、ならびに効果的ながん治療が社会に与える深刻な影響を反映しています。

臨床段階バイオテクノロジー市場の堅調な成長は、それぞれがその拡大に定量的に貢献するいくつかの重要なドライバーによって支えられています。

世界的なR&D投資の増大:製薬およびバイオテクノロジーセクターでは、R&D支出が継続的に急増しており、近年の世界支出は年間2000億ドルを超えています。この資金の substantialな部分は、早期および中期の臨床開発に向けられており、臨床段階バイオテクノロジー市場のパイプラインを直接的に推進しています。この投資は、科学的ブレークスルーと将来の治療価値に対する高い信頼を反映しています。

慢性疾患および希少疾患の有病率の上昇:糖尿病、心血管疾患、神経変性疾患などの慢性疾患の負担の増加、および世界中で希少疾患(3億人以上に影響を与え、その95%が承認された治療法を持っていない)の認識の高まりは、新規治療法への緊急の需要を生み出しています。臨床段階のバイオテクノロジー企業は、専門的な研究開発活動を通じて、これらのアンメットメディカルニーズに対応する uniqueな立場にあります。

生物医学技術におけるブレークスルー:ゲノミクス、プロテオミクス、遺伝子編集(例:CRISPR-Cas9)、および洗練された計算生物学などの分野における急速な進歩は、創薬技術市場に革命をもたらしています。これらのイノベーションは、より正確な標的特定、加速されたリード最適化、および高度に特異的な治療候補の開発を可能にし、それによって臨床試験に入る化合物の効率と成功率を高めています。例えば、AI駆動型プラットフォームは、創薬期間を最大50%短縮できます。

支援的な規制フレームワーク:米国(FDA)および欧州(EMA)を含む世界中の規制当局は、アンメットメディカルニーズのある重篤な状態に対処する治療法に対して、迅速な承認経路(例:Fast Track、Breakthrough Therapy Designation、Orphan Drug Designation、PRIME)を実施しています。これらの経路は、開発および審査時間を数年短縮できる可能性があり、特に精密医療市場に焦点を当てている企業にとって、臨床段階バイオテクノロジー市場内で事業を行う企業にとって強力なインセンティブを提供します。

戦略的コラボレーションと資金調達メカニズム:臨床開発の資本集約的な性質は、新興の臨床段階バイオテクノロジー企業と確立された大手製薬企業との間の戦略的パートナーシップの強力なエコシステムを奨励しています。これらのコラボレーションは、早期段階のパイプライン資産の約70%を占め、リスク共有、リソースへのアクセス、および開発の加速を促進します。さらに、バイオテクノロジーへのベンチャーキャピタル投資は、2023年だけで世界で300億ドル以上が投資されており、主に臨床段階の企業に向けられており、依然として堅調です。

臨床段階バイオテクノロジー市場は、焦点の絞られたスタートアップから新興のバイオ医薬品企業に至るまで、様々な企業を網羅する、ダイナミックで多様な競争環境を特徴としています。主要なプレーヤーは、主に様々な疾患領域にわたる新規治療候補の発見、開発、および臨床評価に従事しています。

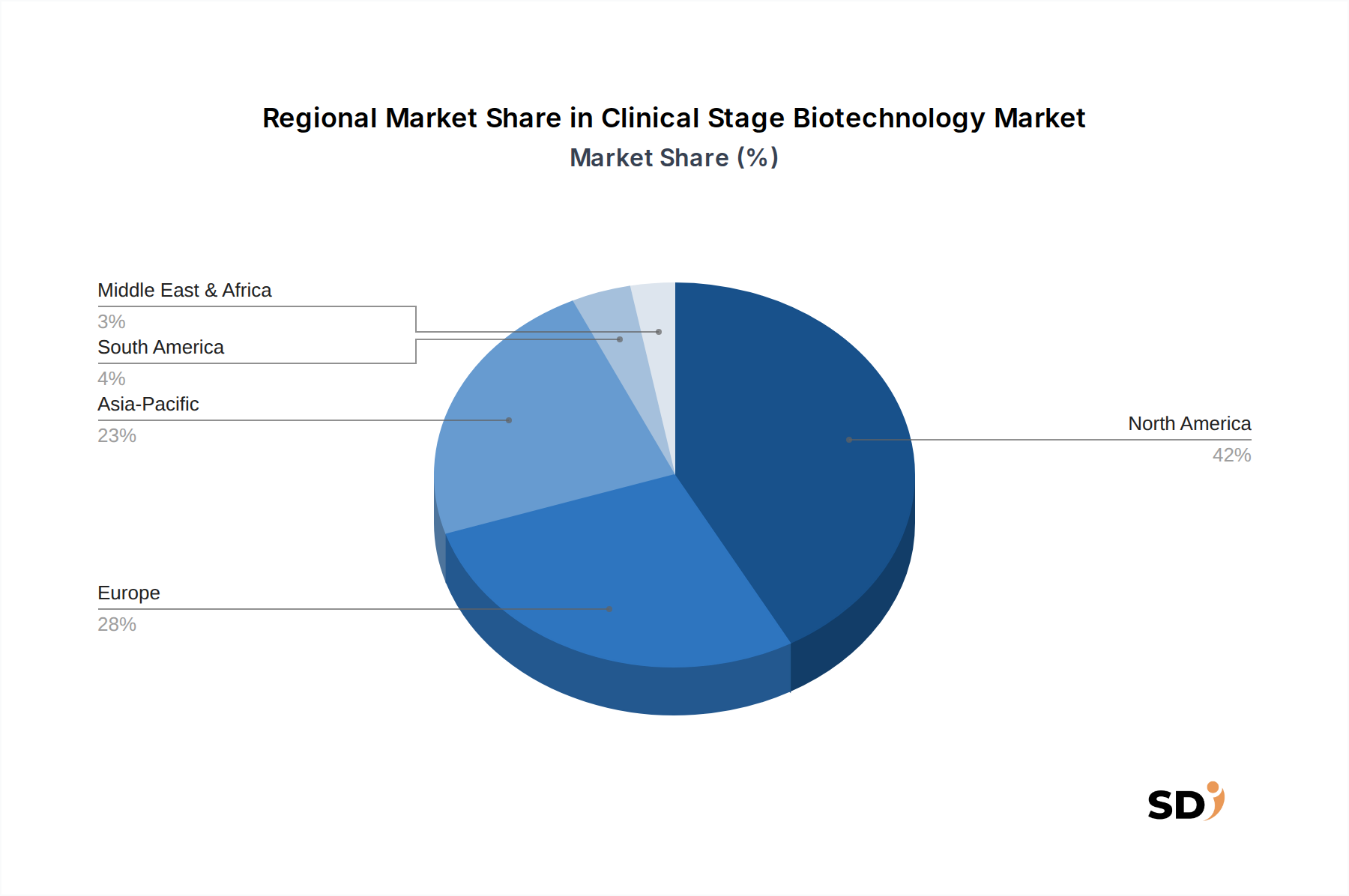

臨床段階バイオテクノロジー市場は、市場規模、成長ドライバー、および開発の焦点において、significantな地域差を示しています。グローバル市場は、全体的な状況にそれぞれユニークに貢献するいくつかの主要な地理的地域にセグメント化されています。

北米は、主に米国によって牽引され、支配的な市場シェアを保持しています。この地域は、高度に開発されたヘルスケアインフラ、強力な学術研究機関のエコシステム、R&Dへのsubstantialな公的および民間資金(significantなベンチャーキャピタル投資を含む)、および支援的な規制環境(例:FDAの迅速承認経路)の恩恵を受けています。多数の主要なバイオ医薬品企業市場および専門の臨床段階バイオテクノロジー企業の存在は、競争的で革新的な環境を育成しています。北米は、高度な治療法の高い採用率と、がん、希少疾患、神経疾患に対する高価値の新規治療法への強力な焦点によって特徴付けられます。

欧州は、ドイツ、英国、フランス、スイスなどが主要なハブとなっている、もう一つのsignificantな市場を代表しています。この地域は、強力な学術研究、バイオテクノロジーへの政府資金イニシアチブ、および増加する臨床試験数を誇っています。しかし、欧州市場は、その断片化された規制環境(個々の加盟国にわたる)と多様なヘルスケア償還システムのために課題に直面する可能性があります。これにもかかわらず、特に希少医薬品および先進的な遺伝子・細胞療法において、強力なパイプラインが存在します。

アジア太平洋(APAC)は、臨床段階バイオテクノロジー市場で最も急速に成長している地域になると予測されています。この成長は、大規模で拡大する患者集団、増加するヘルスケア支出、改善するR&Dインフラ、および臨床試験にとってより好都合になりつつある規制フレームワークによって推進されています。中国、インド、日本、韓国などの国々が、バイオテクノロジー研究開発へのsubstantialな投資により、significantなプレーヤーとして台頭しています。この地域はまた、臨床試験のための費用対効果の高い機会を提供し、医薬品開発業務受託機関市場およびパイプラインを拡大しようとしているグローバル製薬企業を惹きつけています。この成長は、国内イノベーションへの政府支援と、地域化された生物製剤製造市場能力への関心の高まりによっても推進されています。

中東・アフリカおよび南米は、小さいながらも急速に成長しているシェアを持つ新興市場です。これらの地域は、改善するヘルスケアインフラ、高度な治療法への意識の高まり、および新規治療法への需要の増加によって特徴付けられます。北米および欧州と比較してまだ初期段階ですが、バイオテクノロジーおよび臨床研究への投資は、地域的な健康課題に対処するための共同の努力を反映して、低いベースからではありますが、徐々に増加しています。

臨床段階バイオテクノロジー市場は本質的にグローバルであり、その重要な投入物および産出物に対して複雑な輸出および貿易フローに依存しています。高度な生物製剤、特殊試薬、研究材料、および臨床試験サンプルの主要な貿易回廊は、主に確立されたバイオテクノロジーハブ:北米(特に米国とカナダ)、西ヨーロッパ(例:ドイツ、スイス、英国、アイルランド)、および主要なアジア太平洋国家(日本、中国、韓国)の間に存在します。米国と欧州は、高付加価値の知的財産および高度な治療候補の純輸出国であり、一方、アイルランド、デンマーク、そしてますます中国やインドのような、堅調な生物製剤製造市場能力を持つ国々は、グローバルサプライチェーンにおいて重要な役割を果たしています。主要な輸出国は通常、高度なR&D能力と堅調な製造インフラを持つ国であり、主要な輸入国はしばしばsignificantな患者集団または研究エコシステムを開発している国を含みます。

臨床段階バイオテクノロジー市場への関税の影響は、高付加価値の早期段階の知的財産または臨床試験材料には一般的にあまり直接的ではありませんが、特殊機器、試薬、および最終的に商業化された医薬品製品には影響を与える可能性があります。例えば、生の研究材料は最小限の関税に直面するかもしれませんが、生物製剤の複雑なコールドチェーンロジスティクスと特殊な輸出入規制は、しばしばより大きな非関税障壁となります。厳格な規制承認プロセス、臨床試験データのプライバシー法規のバリエーション、および知的財産保護制度などの非関税障壁は、国境を越えた開発およびコラボレーションに、より深刻な影響を与えます。最近の貿易政策のシフト、例えば、技術移転または特定の研究ツールに対する輸出管理に対する精査の増加は、複雑さをもたらしました。例えば、特定の地域からの特殊な実験装置に対する関税は、影響を受ける製薬研究市場プレーヤーのR&Dコストを推定5-10%増加させる可能性があります。しかし、主な課題は、多様な規制環境をナビゲートし、進化する臨床データ交換標準への準拠を保証し、専有情報を保護することであり、これらは collectivelyで国境を越えた臨床試験量と新規治療法のタイムリーなグローバル利用可能性に影響を与える可能性があります。

臨床段階バイオテクノロジー市場内の価格設定ダイナミクスは非常に複雑であり、革新的な、first-in-class治療法に対するプレミアム価格設定と、高いR&Dコストと長い開発サイクルによって推進される激しい利益率圧力が対照的です。特に希少疾患または治療選択肢が限られているがん適応症を標的とする成功した臨床段階資産の平均販売価格(ASP)は、しばしば著しく高くなります。これは、発見、前臨床検証、および厳格な臨床試験に要するsubstantialな投資を反映しており、単一の成功した医薬品に対して10〜15年に及び、数億ドルから十億ドル以上かかるプロセスです。特に遺伝子治療市場および細胞治療市場におけるブレークスルーイノベーションの可能性の高さは、承認後の市場独占と強力な価格設定権を可能にします。

バリューチェーン全体での利益率構造は、支配的なコストレバーであるR&D支出によって深刻な影響を受けます。臨床試験費用だけで、特に第III相試験では、適応症、患者集団の規模、および試験の複雑さに応じて、候補ごとに2000万ドルから2億ドルの範囲になる可能性があります。さらに、生物製剤製造市場は、細胞株開発、発酵/細胞培養、精製、および厳格な品質管理を含む、高度に洗練された高価なプロセスを伴い、高い売上原価(COGS)につながります。医薬品開発業務受託機関市場も、専門サービスを提供することにより、開発コストに大きく貢献しています。競争の激しさ、商業化された製品の長期的な要因ではありますが、すでに早期段階の投資決定に影響を与えており、企業はプレミアム価格設定を正当化するためにsignificantなアンメットニーズのある分野を標的としています。精密医療市場モデルは、特定の患者サブセット向けの標的療法に焦点を当てており、優れた有効性とオフターゲット効果の減少により、持続的な価格設定権を可能にします。しかし、世界中の支払者、ヘルスケアシステム、および健康技術評価機関からの精査の増加は、実際の価値のさらなる証拠を要求し、臨床段階バイオテクノロジー市場内の高度に革新的な治療法であっても利益率圧力を作り出しています。

日本の臨床段階バイオテクノロジー市場は、世界市場の成長トレンドと連動しながらも、独自の特性を有しています。市場規模は、報告書で示唆されているように、グローバル市場の約8.2%のCAGRで成長すると予想されますが、日本の経済状況、すなわち成熟した高齢化社会、高い貯蓄率、および徐々に高まる医療費負担といった特徴を考慮すると、その成長は着実でありながらも、イノベーションと効率性の両立が求められるでしょう。国内の主要企業としては、製薬大手である武田薬品工業やアステラス製薬などが、自社パイプラインの強化や、国内外のバイオベンチャーとの提携を通じて、この分野でactiveに活動しています。また、中外製薬のような、ロシュグループとの緊密な連携を持つ企業も、グローバルな技術と日本の市場ニーズを結びつける上で重要な役割を果たしています。これらの企業は、国内のアンメットメディカルニーズ、特にがんや希少疾患分野における新薬開発に注力しています。日本の規制環境においては、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)が、医薬品の開発、製造、販売を包括的に規制しています。特に、先進医療機器や再生医療等製品の審査・承認プロセスにおいては、国際的な基準(ICHガイドラインなど)との調和を図りつつ、迅速な審査や条件付き承認などの制度が導入されており、臨床段階のバイオテクノロジー製品の開発を後押ししています。また、日本産業規格(JIS)や、特定の電気製品に対する電気用品安全法(PSE)のような基準は、直接的な医薬品規制ではありませんが、研究開発に必要な機器や、将来的な商用化製品の安全性・品質確保において間接的な影響を与える可能性があります。流通チャネルと消費者行動の面では、日本の医療システムは、医師の処方箋に大きく依存しており、医療機関(病院、クリニック)が主要な流通経路となります。消費者(患者)は、安全性と有効性に関する情報に対して高い関心を持ち、専門家(医師、薬剤師)からの推奨を重視する傾向があります。また、少子高齢化の進展に伴い、高齢者向け疾患やQOL(生活の質)改善に資する治療法への関心が高まっています。円換算では、2022年の市場規模2630億ドルは、約36兆円(1ドル=137円換算)と推定され、今後の成長もこの枠組みの中で進展すると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な一次調査方法論は、市場分析の基盤を形成しており、全体的な調査努力の約75%を占めています。この広範な関与により、主要な業界参加者から直接、第一線のニュアンスのあるデータと質的な洞察を収集することができます。私たちは、臨床段階のバイオテクノロジーバリューチェーン全体にわたる多様なステークホルダーとの構造化されたインタビュー、調査、および議論を実施します。この直接的な交流により、二次的な調査結果を検証し、独自のインテリジェンスを収集し、公開情報源では入手できない可能性のある現在の市場動向、新たなトレンド、および将来の予測を理解することができます。

当社の一次調査の回答者には以下が含まれます。

インタビューされた特定のステークホルダー:

関与した企業の種類:

すべての一次データは、正確性と関連性を確保するために、細心の注意を払って収集、相互参照、および分析されます。さらに、すべてのレポートは、購入日までの最新の市場インテリジェンスで継続的に更新され、最も現在の業界の状況と開発を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 臨床開発担当VP / 最高医療責任者 | 40% |

| 研究開発戦略責任者 / 科学ディレクター | 30% |

| 事業開発・ライセンシング担当ディレクター | 20% |

| 主任研究員(CRO/学術) | 10% |

| Company Type | Representation (%) |

|---|---|

| 臨床段階のバイオテクノロジー企業 | 40% |

| 主要なバイオ医薬品企業 | 25% |

| 医薬品開発業務受託機関(CRO) | 20% |

| 学術・研究機関 | 10% |

| 臨床試験技術プロバイダー | 5% |

二次調査は、当社の包括的な分析に約25%貢献し、一次的な洞察が検証および拡張される基礎データを提供します。この段階では、信頼できる公開情報源の徹底的なレビューが含まれ、市場の状況に関する広範で正確な理解を保証します。当社の二次調査は、プレミアム金融データベースおよび権威ある業界リソースを活用しており、独自性と独立性を維持するために、他の市場調査ウェブサイトからのデータは除外しています。

主要な二次データソースには以下が含まれます。

この堅牢な二次調査フレームワークにより、包括的な業界ベンチマーキング、市場トレンドの特定、競合環境分析、および研究全体の物語の検証が可能になります。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの綿密な組み合わせを採用しており、さらに多層的なデータトライアンギュレーションによって補強されています。これにより、すべての定義されたセグメントにわたる市場規模と予測の全体的かつ正確な定量化が保証されます。

ボトムアップアプローチ:この手法はセグメントレベルの分析を伴い、市場は詳細なデータポイントを集計することによって推定されます。臨床段階バイオテクノロジー市場の場合、これには以下が含まれます。

トップダウンアプローチ:同時に、より広範なバイオ医薬品市場から開始し、臨床段階バイオテクノロジーセグメントに段階的に分解し、さらに治療領域、分子タイプ、臨床段階、エンドユーザー、および地域別にセグメント化して、トップダウン推定を開始します。これにより、妥当性チェックが行われ、ボトムアップの調査結果が文脈化されます。

多層データトライアンギュレーション:すべての市場数値は、集中的なトライアンギュレーションプロセスにかけられ、複数のデータポイントと方法論にわたって推定値を検証します。これには、一次インタビューの洞察と二次データ、分析モデル、および専門家の意見との相互参照が含まれ、最も正確で信頼性の高い市場規模と予測数値を導き出します。

当社の市場レポートでは、85〜90%のデータ精度レベルを保証します。この高い保証レベルは、厳格な多段階品質管理プロセスを通じて維持されています。

感染症に対する研究開発の加速と新規治療プラットフォームへの投資増加に牽引され、パンデミック後も持続的な成長を示しています。長期的なシフトとしては、分散型臨床試験と高度な製造技術への焦点が挙げられます。

臨床段階バイオテクノロジー市場は、2022年に2630億ドルの評価額でした。2022年から2033年までに8.2%の年平均成長率(CAGR)で成長すると予測されており、堅調な拡大を示しています。

患者のニーズは、特に希少疾患に対して、標的療法とオーファンドラッグへの開発をますます推進しています。このシフトは、個別化医療アプローチと患者アウトカムの改善を強調し、パイプラインの優先順位に影響を与えています。

腫瘍学、免疫学・炎症、希少疾患は、継続的に substantial な投資とベンチャーキャピタルからの関心を集めています。MinoryxやInhibrxのような企業は、革新的な臨床プログラムのために資金を確保しています。

臨床段階バイオテクノロジーにおける価格設定は、研究開発コスト、臨床試験の成功率、および新規治療法の認識価値によって影響されます。遺伝子治療および細胞治療の開発コストが高い場合、プレミアム価格設定モデルにつながることがよくあります。

遺伝子治療、細胞治療、RNAベース治療薬は、研究開発を推進する主要な技術革新を表しています。これらの高度な分子タイプは、複雑な疾患の治療パラダイムを再定義し、新たな治療の可能性を可能にしています。