1. バイオメトリクスとデジタルID市場の成長を制約する要因は何ですか?

GDPRのようなデータプライバシーの懸念と規制の複雑さが、重大なハードルとなっています。データ侵害のリスクと高度な生体認証システムの導入コストの高さも、より広範な採用と既存インフラへの統合に影響を与えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

バイオメトリクスとデジタルID

バイオメトリクスとデジタルIDSenior Research Analyst

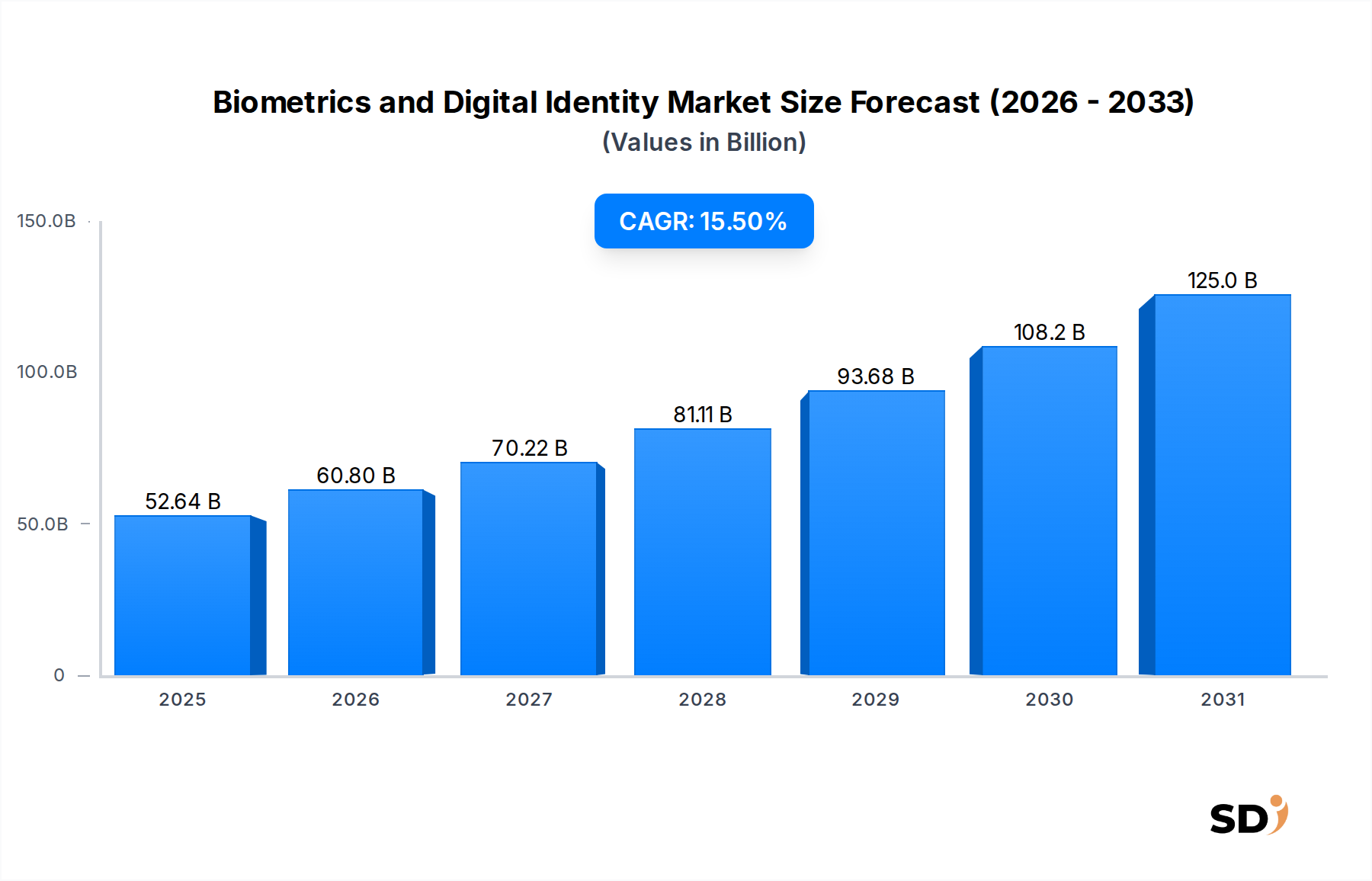

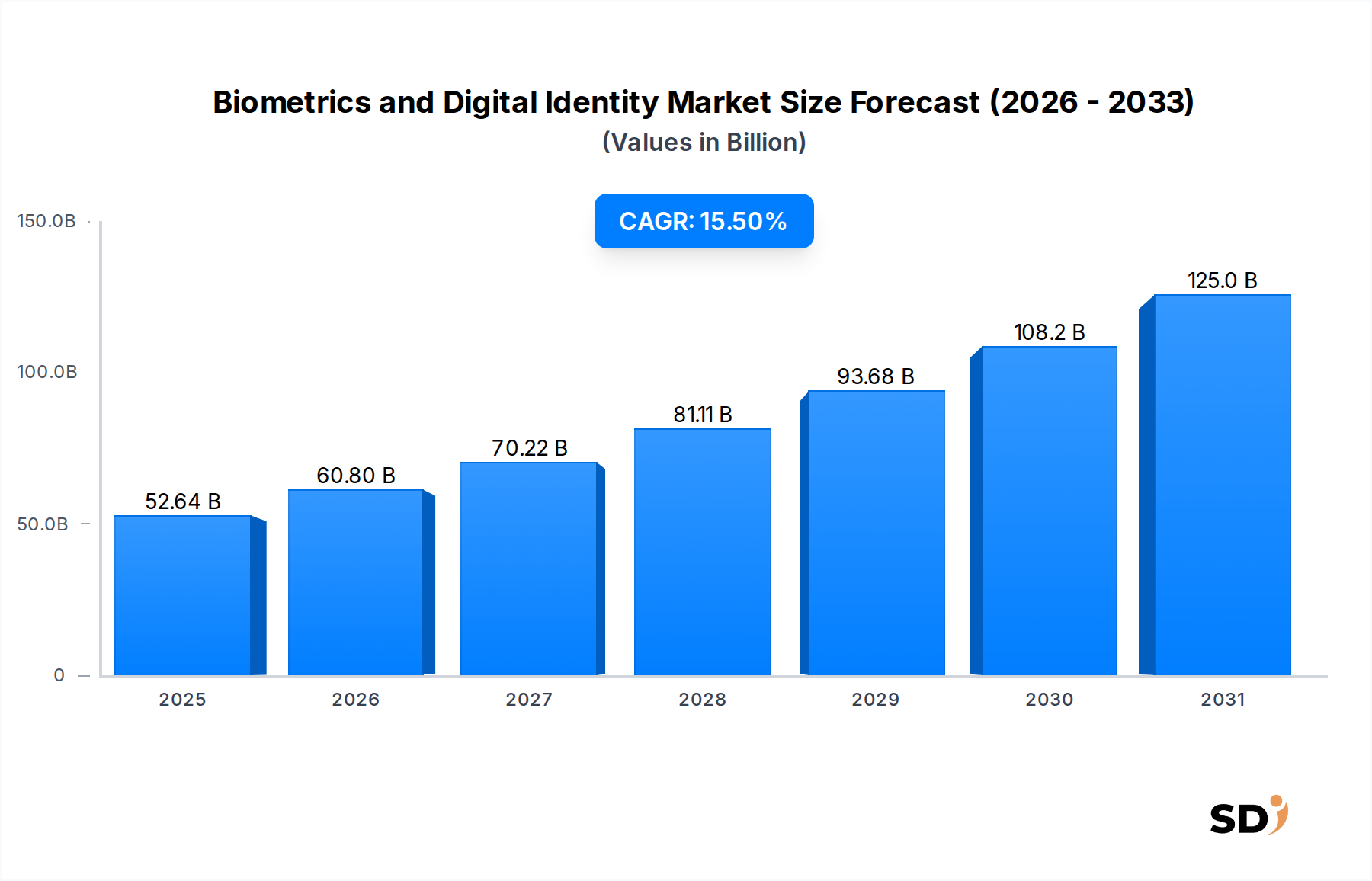

世界の生体認証およびデジタルID市場は、多様なセクター全体で安全かつシームレスな本人確認の必要性が高まるにつれて、力強い成長軌道をたどっています。2025年に526億4,000万ドルと評価されたこの市場は、予測期間中に15.5%という印象的な複合年間成長率(CAGR)を示し、2033年までに推定1,642億9,000万ドルに達すると予測されています。この顕著な拡大は、デジタルトランスフォーメーションの加速ペース、リモートワークモデルの普及、データセキュリティとプライバシーコンプライアンスへのますます高まる重点など、いくつかのマクロ的な追い風に支えられています。

生体認証およびデジタルID市場の主要な需要ドライバーには、サイバー攻撃と個人情報の盗難の継続的な脅威があり、企業や政府はより回復力のある認証メカニズムへの投資を余儀なくされています。GDPR、CCPA、およびさまざまな業界固有のKYC/AML指令などの規制フレームワークは、厳格な本人確認プロトコルを規定することによって、市場の成長をさらに促進します。スマートフォンやその他のスマートデバイスのユビキタスな採用は、生体認証技術へのアクセスを民主化し、日常の取引やインタラクションにおいて、より便利で安全なユーザーエクスペリエンスを促進しています。さらに、銀行、ヘルスケア、小売などの業界全体で、合理化された顧客オンボーディングプロセスと強化された不正防止機能への需要が、市場内でのイノベーションと採用を一貫して刺激しています。単一要因認証から多要因認証、そして最終的なパスワードレス認証パラダイムへの進化は、デジタルIDがどのように管理および保護されるかの根本的な変化を示しており、従来のセキュリティアーキテクチャの境界を押し広げています。例えば、Identity Verification Software Marketの重要性の高まりは、堅牢なデジタルIDエコシステムへのこの戦略的シフトを強調しています。

広大な生体認証およびデジタルID市場の中で、IDおよびアクセス管理(IAM)セグメントは、最大の収益シェアを常に占める支配的な力として際立っています。このセグメントは、エンタープライズ全体でデジタルIDを管理し、重要なリソースへのユーザーアクセスを制御するために設計された包括的なソフトウェアソリューションとサービスのスイートを包含しています。その優位性は、現代のエンタープライズセキュリティにおけるその基本的な役割に起因しており、ユーザーの認証、アクセス権限の認可、およびアクティビティの監視のための統一されたフレームワークを提供しています。ハイブリッドクラウド展開、マルチベンダーアプリケーション、多様な労働力によって特徴付けられるIT環境の複雑化は、運用セキュリティとコンプライアンスを維持するために堅牢なIAMソリューションを不可欠なものにしています。

クラウドベースのサービスの広範な採用とリモートワークモデルの台頭は、IAMの重要性をさらに増幅させています。組織は、場所やデバイスに関係なく、承認された個人のみが機密データとアプリケーションにアクセスできることを保証するために、洗練されたシステムを必要としています。この要請は、適応性がありコンテキストを認識した認証を提供するために、さまざまな生体認証モダリティ、行動分析、および人工知能を統合する高度なIAMプラットフォームへの継続的な投資を推進しています。この分野の主要プレーヤーは常に革新しており、シングルサインオン(SSO)、特権アクセス管理(PAM)、およびIDガバナンスおよび管理(IGA)をサポートするソリューションを開発しています。これらはすべて、成熟したセキュリティ体制にとって重要なコンポーネントです。ゼロトラストアーキテクチャへの移行も、ID検証が主要なセキュリティ境界となるため、IAMセグメントの地位を固有に強化します。

市場は、指紋スキャナーや顔認識カメラなどのハードウェアを含むすべてのコンポーネントで成長が見られますが、IAMソフトウェアおよびサービスに関連する固有の価値と継続的な収益モデルは、その主要な地位を保証します。エンタープライズグレードのIAM展開に関連する高いスイッチングコストと、更新、メンテナンス、および専門サービスへの継続的な必要性は、その持続的な市場シェアに貢献しています。IAMセグメント内の統合トレンドも注目に値します。より大きなセキュリティベンダーが専門プロバイダーを買収して、より包括的なオファリングを構築しています。セキュリティを損なうことなくシームレスなユーザーエクスペリエンスへの要請も主要な推進要因です。Biometric Authentication Platforms Marketのようなソリューションは、IAM戦略の不可欠なコンポーネントとなり、セキュリティとユーザーの利便性の両方を強化しています。さらに、内部侵害と外部サイバー攻撃の継続的な脅威は、IAM機能の継続的な強化を必要とし、より広範な生体認証およびデジタルID市場内でのその継続的な優位性と成長を保証します。

15.5% CAGRという予測で証明されている生体認証およびデジタルID市場の力強い成長は、それぞれの定量的な需要と技術的進歩に影響を与えるいくつかの重要な市場ドライバーによって推進されています。

第一に、サイバー脅威と個人情報の盗難の頻度と洗練度の高まりが主要な触媒となっています。サイバー犯罪に関連する世界的なコストは年間数兆ドルに達すると予測されており、組織はデジタル境界を強化することを余儀なくされています。これは、不正アクセスと詐欺行為を阻止できる高度な生体認証ソリューションとデジタルIDフレームワークへの投資の増加に直接つながります。特に金融セクターにおける不正防止と堅牢な認証の需要は、大幅な市場拡大を支えています。

第二に、規制コンプライアンスのダイナミックな状況が substantial な勢いを提供しています。欧州連合の一般データ保護規則(GDPR)、カリフォルニア消費者プライバシー法(CCPA)、および欧州の改訂決済サービス指令(PSD2)などの業界固有の指令のような厳格なデータプライバシーと本人確認の指令は、堅牢なID管理ソリューションを必要とします。これらの規制は、しばしばコンプライアンス違反に対して重い罰則を課すため、eKYCおよびAMLコンプライアンス市場で一般的なソリューションを採用することを企業に促し、法的および財務的影響を回避しています。例えば、PSD2は、しばしば多要素生体認証方法によって満たされる強力な顧客認証(SCA)を義務付けています。

第三に、業界全体のデジタルトランスフォーメーションの加速ペースは、リモートおよびハイブリッドワークモデルへの広範なシフトと相まって、採用を大幅に推進しています。より多くのサービスとオペレーションがオンラインに移行するにつれて、安全でシームレスでスケーラブルなデジタルIDソリューションの必要性が最優先事項になります。このシフトは、物理的な場所を超えてクラウド環境とリモートエンドポイントを保護し、分散された労働力と顧客の検証済みアクセスを保証する、高度なAccess Control Marketソリューションを必要とします。この世界的なトレンドは、2020年以降、多くのセクターでデジタルインタラクションが50%以上急増しており、信頼性の高いデジタル本人確認の需要を本質的に増加させています。

最後に、モバイルデバイスとデジタルプラットフォームの広範な普及が強力なイネーブラーとして機能しています。世界中で数十億人のスマートフォンユーザーがいるため、モバイル生体認証(例:指紋、顔、音声認識)は、認証のためのアクセス可能で便利な方法になっています。この広範なモバイル統合は、Digital Banking Marketからeコマースまでの消費者向けアプリケーション全体でのデジタルIDソリューションの展開を容易にし、安全な認証をニッチテクノロジーではなく期待される機能としています。この広範なデバイス統合は、生体認証およびデジタルIDソリューションの対象市場を大幅に拡大します。

生体認証およびデジタルID市場は、確立されたテクノロジー大手と機敏な専門イノベーターのミックスによって特徴付けられる、ダイナミックな競争環境を特徴としています。以下の主要プレーヤーが、市場の方向性と技術的進歩を形成する上で重要な役割を果たしています。

生体認証およびデジタルID市場は、継続的なイノベーション、戦略的コラボレーション、および拡大するアプリケーションによって特徴付けられます。最近の開発は、強化されたセキュリティ、ユーザーエクスペリエンス、およびより広範な統合に業界の焦点を当てていることを強調しています。

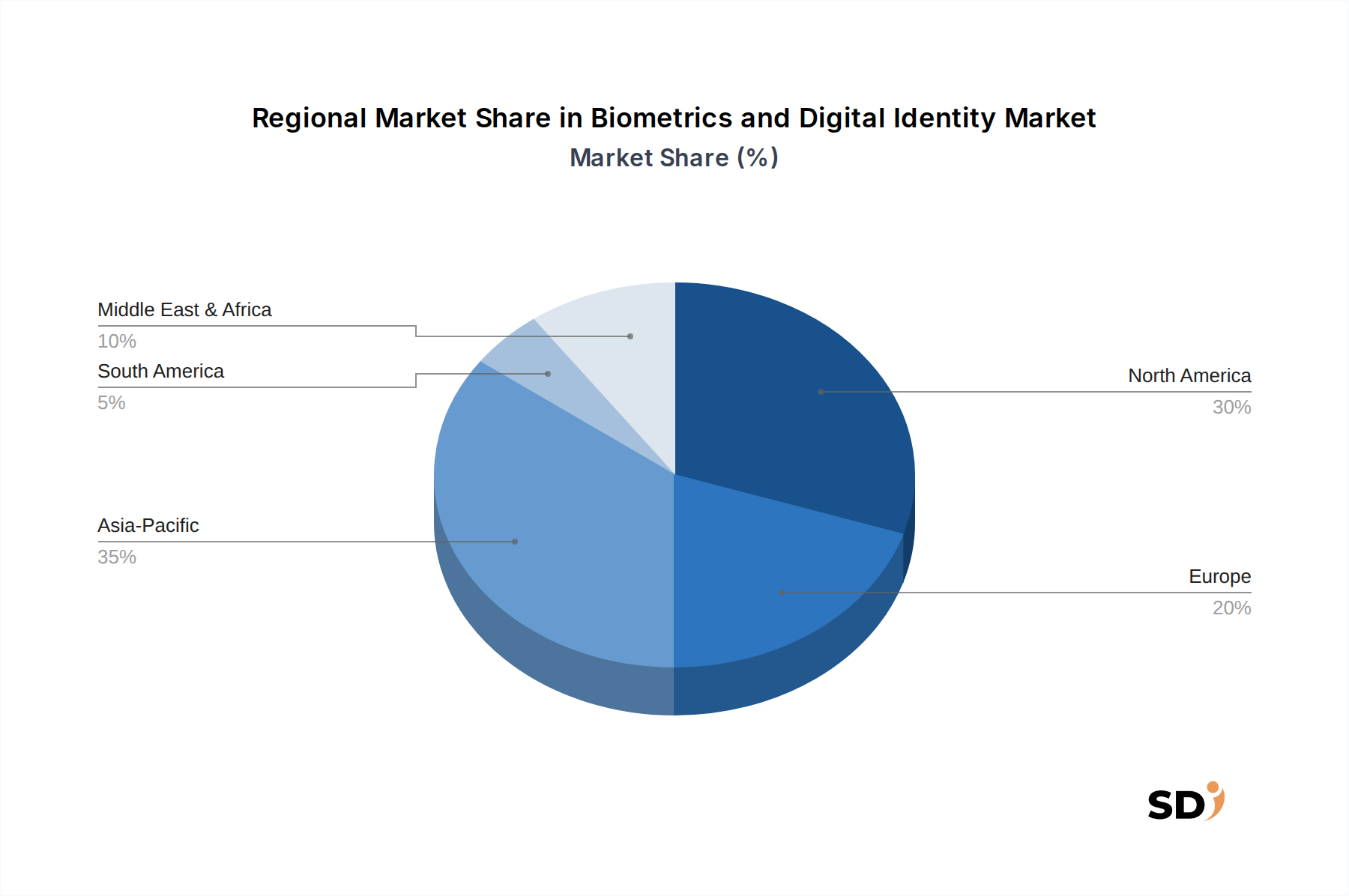

生体認証およびデジタルID市場は、規制環境、技術インフラストラクチャ、および特定の業界需要の影響を受けて、さまざまなグローバル地域で多様な成長パターンと採用率を示しています。

北米は、高度なセキュリティ技術の早期採用と堅牢な規制環境を特徴とする、世界の市場で substantial なシェアを占めています。主要なテクノロジープレーヤーの存在、高額なR&D投資、およびデータセキュリティに対する厳格な政府の指令が、BFSI、政府、ヘルスケアなどのセクター全体で需要を牽引しています。この地域は、サイバー脅威と不正行為の緩和に対する積極的なアプローチにより、洗練されたIdentity and Access Management Marketソリューションと高度な生体認証の展開で一貫してリードしています。

ヨーロッパは、GDPRやPSD2などの包括的なデータプライバシー規制によって主に形成された、もう一つの重要な市場です。これらの規制は、組織に強力な認証と本人確認プロセスを実装することを義務付け、生体認証とデジタルIDソリューションの採用を促進します。この地域は、銀行および金融サービスセクターで強力な成長を示しており、安全なデジタル市民サービスのための政府主導のイニシアチブも増加しています。安全でプライバシーを保護するデジタルIDソリューションの需要は主要な推進要因であり、安全な支払いおよび個人データ管理システムの開発に影響を与えています。

アジア太平洋は、生体認証およびデジタルID市場で最も急速に成長している地域として認識されています。この急速な拡大は、巨大な人口、急成長するデジタル経済、および広範な政府主導のデジタルトランスフォーメーションイニシアチブ(例:インドのアダール、中国および東南アジアの国民IDプログラム)によって牽引されています。スマートフォンの普及率の向上と、銀行口座を持たない、または低銀行口座の人口の巨大さが、モバイル生体認証とデジタルオンボーディングソリューションの大幅な採用を促進しています。中国やインドなどの国々は、政府サービスから大規模な支払いまで、あらゆるものの生体認証の展開をリードしており、将来の市場拡大にとって重要な地域となっています。eコマースの急速な成長とDigital Banking Marketの拡大は、この地域のダイナミックな成長にさらに貢献しています。

中東・アフリカ(MEA)は、スマートシティプロジェクト、デジタルインフラストラクチャ、および経済多様化努力への多額の政府投資によって注目に値する成長を遂げている、生体認証およびデジタルIDの新興市場です。特にGCC諸国は、安全な取引、国境管理、および市民サービスのためのデジタルIDソリューションの実装において活発です。MEAのBFSIセクターは、セキュリティを強化し、顧客エクスペリエンスを合理化するために生体認証ソリューションをますます採用していますが、インフラ開発や公衆意識などの課題も残っています。この地域は、デジタルトランスフォーメーションイニシアチブが勢いを増すにつれて、加速成長が期待されています。

生体認証およびデジタルID市場は、セキュリティとユーザーエクスペリエンスを再定義する準備ができているいくつかの破壊的なイノベーションにより、深刻な技術進化を遂げています。このセクターでのR&D投資は substantial であり、既存のモデルを脅かし、包括的なデジタルIDエコシステムへの移行を強化するブレークスルーを推進しています。

最も破壊的な新興技術の1つは行動生体認証です。静的な認証を超えて、行動生体認証は、タイピングリズム、マウスの動き、歩行、さらには認知プロセスなど、ユニークなユーザーパターンを継続的に分析し、動的で摩擦のない、継続的な認証レイヤーを提供します。この技術は、リアルタイムで異常を特定することにより、優れた不正検出を提供し、明示的なユーザーインタラクションなしでセキュリティを大幅に強化します。その採用タイムラインは加速しており、特に金融サービスでの不正防止や、継続的なアクセス制御のためのエンタープライズセキュリティで利用されています。これは、よりシームレスな代替手段を提供することにより、従来の多要素認証(MFA)モデルを脅かし、精度を向上させ、誤検知を減らし、洗練されたパターン認識のためにAI/MLを統合することに重点を置いた重いR&Dが行われています。

もう1つの変革的な分野は分散型ID(DI)または自己主権型ID(SSI)です。このパラダイムは、IDデータを中央集権的な権威(政府、企業)から個人に制御をシフトします。ブロックチェーンと分散型台帳技術を利用して、SSIはユーザーが仲介者に依存することなく、検証済みの情報を安全に選択的に共有し、デジタル識別子とクレデンシャルを管理することを可能にします。まだ初期段階にありますが、SSIは、政府サービス、ヘルスケア、およびサプライチェーン検証において広範な採用の可能性を秘めており、プライバシーとデータポータビリティを強化します。その採用タイムラインは、エコシステムの開発と規制の整合性の必要性から長くなりますが、既存の中央集権型IDモデルに対する根本的な課題を表しています。

さらに、多モーダル生体認証と融合技術の進化は不可欠です。これには、精度、信頼性、およびなりすまし耐性を大幅に向上させるために、2つ以上の異なる生体認証モダリティ(例:顔認識と虹彩スキャン、または指紋と音声認識)を組み合わせることが含まれます。複数の生体認証の強みを利用し、個々の制限を補うことで、融合技術はより堅牢で包括的な認証エクスペリエンスを提供します。R&Dは、データ融合のための効率的なアルゴリズムを開発し、さまざまなハードウェア全体でのシームレスな統合を確保することに焦点を当てています。このイノベーションは、生体認証の価値提案を強化し、より大きなユーザーの利便性を目指しながら、高セキュリティアプリケーションに適したものにし、Multi-factor Authentication Marketの成長に貢献しています。

生体認証およびデジタルID市場は、技術の進歩、競争の激しさ、およびハードウェアからソフトウェア中心のソリューションへの移行の影響を受けて、そのバリューチェーン全体で複雑な価格設定のダイナミクスとさまざまな利益構造を示しています。

平均販売価格(ASP)の傾向は、コンポーネントによって大きく異なります。指紋スキャナーや顔認識カメラなどのハードウェア要素の場合、製造効率の向上、コモディティ化、および特にアジアのメーカーからの激しい競争により、ASPは一般的に下落傾向にあります。しかし、ライブネス検出や強化されたセキュリティチップなどの高度な機能への需要の増加により、このハードウェア価格設定の下方圧力はしばしば相殺されています。逆に、AI、機械学習、および高度な分析を組み込んだ、洗練されたソフトウェアソリューション、プラットフォーム、およびマネージドサービス(特に)のASPは、通常高く、多くの場合サブスクリプションベースであり、プロバイダーの継続的な収益ストリームを保証します。このシフトは、トランザクションハードウェア販売から価値ベースのソフトウェアおよびサービス提供への移行を示しています。

市場内の利益構造は、この乖離を反映しています。ハードウェアメーカーは、規模の経済と高ボリューム販売に依存して、より薄い利益で運営されることがよくあります。対照的に、特に専門プラットフォーム、IDアズ・ア・サービス(IDaaS)、または包括的なCybersecurity Marketソリューションを提供するソフトウェアおよびソリューションプロバイダーは、著しく高い粗利益を享受しています。これらのより高い利益は、ソフトウェアに組み込まれた知的財産、開発と統合に必要な専門スキル、およびサブスクリプションと保守契約の継続的な性質に起因します。専門およびマネージドサービスセグメントも、複雑なデジタルID実装に不可欠な専門コンサルティング、展開、統合、および継続的なサポートが含まれるため、健全な利益を誇っています。

価格設定能力に影響を与える主要なコストレバーには、イノベーションのためのR&D支出(例:新しい生体認証モダリティの開発や精度の向上)、大規模なIDデータベースのデータストレージと処理のコスト、および既存のITインフラストラクチャへの生体認証の埋め込みに必要な統合サービスのコストが含まれます。グローバルテクノロジー大手からニッチスタートアップまで、多数のプレイヤーが関与する競争環境は、特にソリューションがコモディティ化されつつあるセグメントで、かなりの利益圧力を生み出しています。プロバイダーは、価格設定能力を維持するために、継続的に革新し、オファリングを差別化する必要があります。さらに、オープンソースの生体認証フレームワークと標準化されたプロトコルは、プロプライエタリソフトウェアの価格設定に下方圧力を及ぼす可能性がありますが、エンタープライズグレードの展開の複雑さは、確立された包括的なソリューションを好むことがよくあります。より高い精度、容易な統合、および堅牢なセキュリティ体制を実証できる企業は、この進化する市場でプレミアム価格を要求するのに適した立場にあります。

日本の生体認証およびデジタルID市場は、世界市場の成長軌道と連動しており、先進的なテクノロジーへの高い関心と、堅牢なセキュリティとプライバシー保護への強い意識に特徴づけられています。市場規模は、デジタル変革の加速、サイバー攻撃への懸念、および政府のデジタル化推進策によって、着実に拡大しています。特に、金融サービス(BFSI)、政府、ヘルスケア、およびeコマース分野での需要が高いです。日本の経済は、成熟しており、人口高齢化が進んでいますが、技術革新と高付加価値サービスへの転換に重点を置いています。このため、効率性、セキュリティ、および利便性を向上させるソリューションへの投資は継続的に行われています。

日本国内では、NEC、富士通、および日立製作所のような大手IT企業が、生体認証技術、特に顔認識や静脈認証(例:手のひら静脈認証)において、長年の実績と強力な存在感を示しています。これらの企業は、国内の公共部門、金融機関、および大企業向けに、包括的なID管理および認証ソリューションを提供しています。また、HID GlobalやIDEMIAのようなグローバル企業も、日本市場で事業を展開しており、現地のパートナーシップを通じて、多様な業界にサービスを提供しています。

日本の規制および標準フレームワークは、製品の安全性と相互運用性を確保することに重点を置いています。生体認証およびデジタルID分野では、個人情報保護法(APPI)がプライバシー保護の基盤となります。さらに、製品の安全性や電気用品安全法(PSE法)などの法律が、関連するハードウェアコンポーネントに適用される可能性があります。業界標準としては、JIS(日本産業規格)が、ITセキュリティや本人確認技術に関する基準を策定する上で役割を果たすことがあります。金融分野では、決済サービス法や個人情報保護委員会のガイドラインなどが、本人確認プロセスに影響を与えます。

日本の消費者は、一般的に、セキュリティが強化された、しかし使いやすいソリューションを求めています。スマートフォンを通じたモバイル認証は非常に普及しており、顔認証や指紋認証が日常的に利用されています。オンラインサービス、特にeコマースやデジタルバンキングでは、シームレスな顧客オンボーディングと不正防止が重要視されており、多要素認証や生体認証の導入が進んでいます。流通チャネルとしては、直接販売、システムインテグレーター、および付加価値リセラー(VAR)が一般的であり、特にエンタープライズソリューションでは、顧客の特定のニーズに合わせたカスタマイズが重視されます。

市場規模に関する具体的な数値は、最新のレポートで確認が必要ですが、業界関係者は、日本のデジタルID市場が今後数年間で数千億円規模に達し、堅調な成長を続けると推定しています。例えば、デジタルトランスフォーメーション(DX)推進における政府の支援や、キャッシュレス決済の普及、そしてサイバーセキュリティへの意識の高まりは、この成長をさらに加速させる要因となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査アプローチは、市場分析の基盤であり、総調査努力の70~80%を占めています。この集中的な方法論により、主要な業界参加者との直接的な関与が保証され、市場のダイナミクス、トレンド、競合環境、および将来の予測に関する直接的な洞察が得られます。インタビューは、電話、ビデオ会議、および対面会議を通じて構造化された質問票で実施されます。

インタビューされた主要なステークホルダーは次のとおりです。

当社の議論は、バリューチェーン全体にわたる多様な企業を対象としており、特に以下に焦点を当てています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高技術責任者(CTO)/製品開発担当VP | 30% |

| 最高情報セキュリティ責任者(CISO)/デジタルトランスフォーメーション責任者 | 30% |

| 生体認証ソリューションディレクター/IDおよびアクセス管理リーダー | 25% |

| 政府IDプログラムマネージャー/国境警備責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| 生体認証センサーおよびハードウェアメーカー | 25% |

| 生体認証ソフトウェアおよびアルゴリズム開発者 | 25% |

| デジタルIDプラットフォームプロバイダー | 20% |

| システムインテグレーターおよび付加価値再販業者(VAR) | 15% |

| 認証およびセキュリティサービスプロバイダー | 15% |

研究の残りの20~30%は、包括的な二次調査および厳格な業界ベンチマーキングに費やされます。このフェーズでは、信頼できる公開および独自の情報源からの広範なデータ収集が含まれ、堅牢な基礎的理解を構築し、一次調査の結果を検証します。

利用された情報源は次のとおりです。

最も重要なのは、当社の調査結果の独立性と完全性を維持するために、他の市場調査ウェブサイトからのデータは除外されます。すべてのレポートは購入日現在で更新されており、最新の情報が反映されていることを保証します。

当社の市場推定は、トップダウンおよびボトムアップの方法論の洗練された組み合わせを採用しており、多層データ三角測量によってさらに強化されています。

ボトムアップアプローチ:この方法では、特定の製品セグメント、アプリケーション領域、およびエンドユーザーの垂直分野からのデータを集計し、詳細レベルから市場規模を推定することから始まります。このボトムアップ推定に使用される主要な指標および変数は次のとおりです。

トップダウンアプローチ:このアプローチは、ITセキュリティ支出全体、デジタルトランスフォーメーション予算、または認証ソリューションの総実現可能市場などのマクロレベルの市場データから始まり、生体認証およびデジタルIDの範囲に基づいてセグメント化します。

データ三角測量:一次および二次調査から得られた洞察、およびトップダウンおよびボトムアップモデルは、厳格な三角測量プロセスを通じて相互参照および検証されます。この反復プロセスは、矛盾を特定し、仮定を洗練し、非常に堅牢な市場推定を達成するのに役立ちます。予測は、生体認証およびデジタルIDの状況に特有のマクロ経済指標、技術的進歩、および規制変更を組み込んだ高度な統計モデリング技術を使用して生成されます。

当社は、推定データ精度レベル85~90%を目指し、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。このコミットメントは、厳格な多段階品質保証プロセスを通じて維持されます。

GDPRのようなデータプライバシーの懸念と規制の複雑さが、重大なハードルとなっています。データ侵害のリスクと高度な生体認証システムの導入コストの高さも、より広範な採用と既存インフラへの統合に影響を与えています。

市場全体で、強化されたライブネス検出と行動生体認証のためのAIの統合が増加しています。OktaやIDEMIAのような主要企業の間で、パスワードレス認証とブロックチェーンを活用した分散型IDフレームワークへの推進も勢いを増しています。

サイバーセキュリティ脅威のエスカレーションと堅牢な本人確認の必要性が、すべてのエンドユーザーセグメントで需要を牽引しています。特にeKYCとシームレスな顧客オンボーディングのためのデジタルトランスフォーメーションイニシアチブは、2025年までにCAGR 15.5%という予測に向けた市場拡大を後押ししています。

イノベーションは、精度と冗長性を高めるための顔、指紋、虹彩認識を組み合わせたマルチモーダル生体認証に焦点を当てています。生体認証データの保護のための量子安全暗号化の統合と、継続的な認証方法も、タレス・グループやNECコーポレーションのような企業によって探求されている主要な研究開発分野です。

消費者はますます利便性とシームレスな認証体験を重視しており、顔認識や多要素認証などのソリューションへの需要を牽引しています。プライバシー意識の高まりも、透明性の高い安全なデータ処理を推進し、プラットフォームの選択に影響を与え、市場の進化に貢献しています。

主要セグメントには、政府・防衛およびBFSIエンドユーザー全体で重要な本人確認とアクセス制御アプリケーションが含まれます。指紋スキャナーなどのハードウェアコンポーネントと、生体認証用のソフトウェアプラットフォームは、この526億4000万ドルの市場の基盤であり、クラウドベースのデプロイメントが強い普及を示しています。