1. バイオマス発電に影響を与える可能性のある破壊的技術は何ですか?

バイオマス自体を直接代替するものではありませんが、先進的なエネルギー貯蔵システムや直接空気回収(DAC)技術は、グリッド統合とエネルギーミックス全体の効率に影響を与える可能性があります。電解による水素製造への投資増加も、特定の用途においては長期的な代替手段となり、バイオマスからの注目をシフトさせる可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

バイオマス発電

バイオマス発電Research Analyst

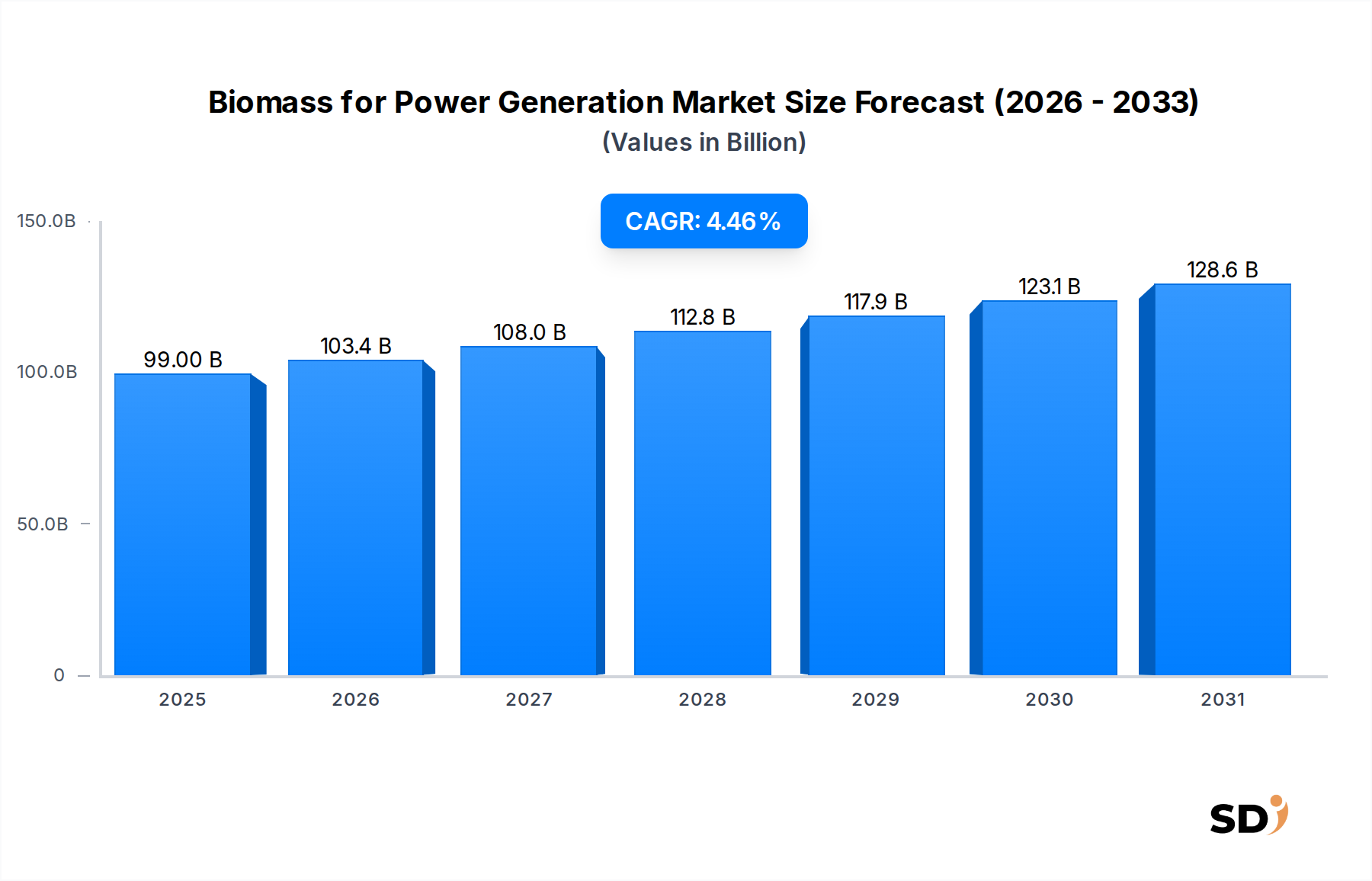

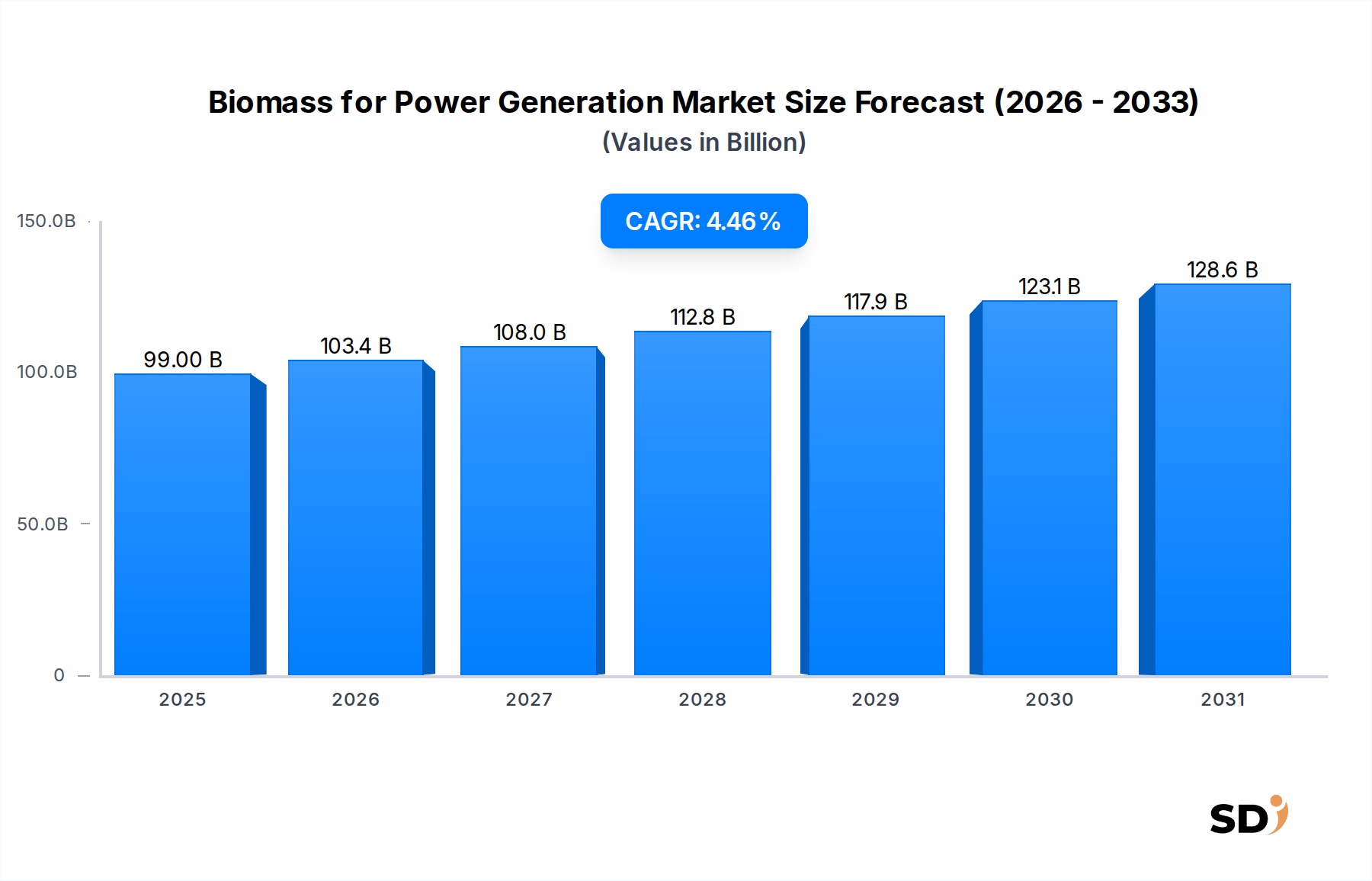

世界のバイオマス発電市場は、より広範なエネルギー転換において重要な構成要素として、大きな変革期を迎えています。2024年には990億ドルと推定されるこの市場は、2024年から2034年にかけて4.46%という堅調な年平均成長率(CAGR)で拡大すると予測されています。この成長軌道は、予測期間の終了までに市場を約1,529億5,000万ドルに押し上げると予想されています。この拡大を支える根本的な要因は多岐にわたり、主に世界的な脱炭素化の義務、エネルギー安全保障の強化、および変化する廃棄物管理の状況に起因しています。固定価格買取制度(FIT)、再生可能エネルギー証明書、炭素価格メカニズムなどの政府のインセンティブは、投資のリスクを低減し、バイオマスプロジェクトの経済的実行可能性を高める上で重要な役割を果たします。バイオマス発電のための戦略的な展開は、特に農業廃棄物や都市固形廃棄物に関する重要な廃棄物処理課題にも対応し、相乗的な価値提案を生み出しています。さらに、ガス化や燃焼効率の向上、原料前処理技術の革新など、バイオマス変換における技術的進歩は、システム全体のパフォーマンスを向上させ、運用コストを削減しています。再生可能エネルギー市場全体への世界的な注目の高まりは、バイオマスセクターを大きく後押ししており、多くの国がネットゼロ排出目標の達成のために、バイオマス利用を国家エネルギー戦略に統合しています。環境持続可能性と企業の社会的責任(CSR)イニシアチブに対する公的および企業的なコミットメントの高まりなどのマクロ追い風は、需要をさらに刺激しています。政策支援の継続、継続的な研究開発、およびバイオマスが利用可能な、ベースロード再生可能エネルギー源であるという認識の高まりにより、市場の見通しは依然として非常にポジティブです。間欠的な再生可能エネルギーとは異なり、グリッドの安定性を提供するバイオマスの固有の能力は、回復力のある持続可能なエネルギー市場インフラストラクチャにとって不可欠であり、世界のエネルギーミックスにおけるその継続的な成長と戦略的重要性Ensuresしています。

原料セグメントは、バイオマス発電市場において明白に支配的な構成要素です。これは、バイオマスエネルギープロジェクトの経済的実行可能性、環境フットプリント、および運用規模を決定する上でのその基礎的な役割に起因します。多様な原料カテゴリーの中でも、木質バイオマス(林業残渣、短期回転樹種などのエネルギー作物、産業木材廃棄物を含む)は、一貫して最大の収益シェアを占めています。この優位性は、いくつかの要因によるものです。林業製品の確立されたサプライチェーン、他のバイオマスタイプと比較して処理および保管の容易さ、および直接燃焼または共同燃焼用途に適した高いエネルギー密度です。北米やヨーロッパ、アジア太平洋の一部など、広範な森林被覆率を持つ地域は、自然にこの資源を活用しており、成熟した木質バイオマス市場につながっています。これらの源の豊富さと再生可能性、特に持続可能な森林管理慣行を通じて管理されている場合、長期的な安定した燃料供給を保証します。このセグメントの主要プレイヤーには、主要な林業会社、専用バイオマスペレット生産者、および独自の原料調達を管理する統合エネルギー会社が含まれます。たとえば、Drax Group plcのような企業は、大規模発電所を燃料とする持続可能な木質バイオマスペレットの洗練されたサプライチェーンに大きく依存しています。

世界のバイオマス発電市場の軌跡は、強力なドライバーの融合と、それほど大きくないものの、いくつかの制約によって大きく形作られています。主なドライバーは、政府のインセンティブと支援政策の広範な実施です。世界中の政府は、バイオマスセクターを強化するために、再生可能エネルギー義務をますます制定し、実質的な財政的インセンティブを提供しています。たとえば、欧州連合の再生可能エネルギー指令(RED II)は、再生可能エネルギー消費の拘束力のある目標を設定し、温室効果ガス排出削減に関する特定の基準を含む、持続可能なバイオマスの利用を促進しています。この政策フレームワークは、ユーティリティ規模のバイオマスプロジェクトを直接奨励し、市場の予測される4.46%のCAGRを2034年まで牽引しています。同様に、北米のさまざまな地域では、生産税額控除とバイオマスエネルギー施設への補助金を提供しており、化石燃料代替品に対してより競争力があります。

もう一つの重要なドライバーは、エネルギー安全保障と独立性の強化という必然性です。地政学的な不安定さと化石燃料価格の変動は、各国にエネルギーミックスの多様化を強いています。国内で調達されるバイオマスは、安定した予測可能なエネルギー供給を提供し、輸入燃料への依存を減らします。この戦略的優位性は、豊富な林業または農業資源を持つ地域で特に強力です。同時に、廃棄物管理ソリューションとの相乗効果は、強力な触媒として機能します。都市固形廃棄物(MSW)、産業廃棄物、農業残渣をエネルギー生成に利用することは、廃棄物処理と発電という二重の利点を提供します。これは廃棄物発電市場セグメントの成長を牽引し、地方自治体や産業に経済的に実行可能で環境的に健全なソリューションを提供します。世界的に増加する都市および産業廃棄物の量は、継続的で容易に入手可能な原料ストリームを作成します。さらに、脱炭素化目標と気候変動緩和への世界的なコミットメントは、市場に大きな影響を与えています。バイオマスは、持続可能な方法で調達された場合、大部分がカーボンニュートラルと見なされており、パリ協定の下での国が決定する貢献(NDC)を満たすために奮闘している国々にとって、実行可能な選択肢となっています。間欠的な再生可能エネルギーのバランスをとる上で、ベースロード電力を持続的に生成できる能力は、バイオマスを重要な構成要素にしています。これらのドライバーが成長を推進する一方で、原料サプライチェーンのロジスティクス、エネルギー作物への土地利用に関する世論、および新しい施設のための初期資本コストなどの制約は、市場参加者が技術革新と最適化された調達戦略を通じて積極的に対処している課題を提示しています。

世界のバイオマス発電市場は、機器メーカー、プロジェクト開発者、エネルギー生産者、原料供給業者を含む、多様な競争環境によって特徴付けられています。主要プレイヤーは、技術革新、持続可能な調達、および需要の高まりに対応するためのプロジェクトポートフォリオの拡大に戦略的に注力しています。

バイオマス発電市場は、その継続的な成長と技術進化を反映した、いくつかの戦略的進歩と運用上のマイルストーンを目撃しています。

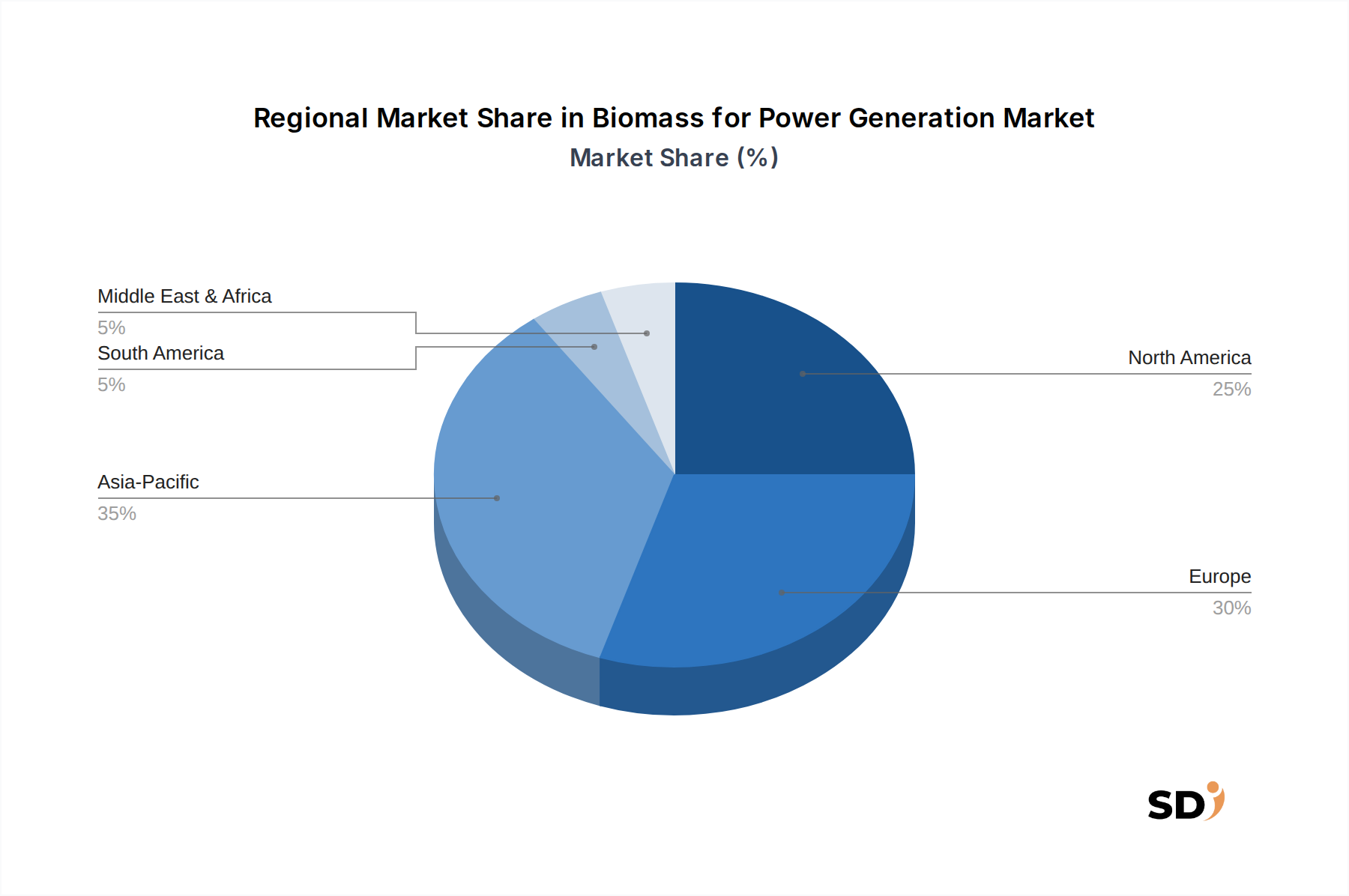

世界のバイオマス発電市場は、成熟度、成長ドライバー、市場シェアの点で significant な地域的格差を示しています。各地域は、地元の資源の利用可能性、政策フレームワーク、およびエネルギー需要によって形成された独自の景観を提示しています。

ヨーロッパは現在、再生可能エネルギー目標への長年の取り組みと、包括的な固定価格買取制度や炭素価格メカニズムを含む強力な政策支援により、市場で substantial な収益シェアを占めています。この地域には、世界最大級のバイオマス火力発電所と、バイオマスを利用したよく発達した地域熱供給市場があります。英国、ドイツ、北欧諸国などの国々は、石炭発電所をバイオマスに転換し、専用のバイオマス熱電併給施設を開発するために多額の投資を行っています。ここでの主な需要ドライバーは、脱炭素化と厳格なEU気候目標の達成であり、安定した、成熟しているとはいえ、成長につながっています。

アジア太平洋は、推定地域CAGRが5.0%を超えるなど、急速な成長を示しており、バイオマス発電市場で最も急速に成長している地域になると予測されています。この急速な拡大は、活況を呈する産業化、エネルギー需要の増加、および大気汚染と廃棄物管理の課題に対処するための取り組みの増加に牽引されています。中国、インド、日本などの国々は、特に農業残渣と都市固形廃棄物を利用して、バイオマス発電に多額の投資を行っています。産業拡大、産業電力供給市場のニーズを含む、および輸入化石燃料への依存を軽減するための多様なエネルギー源の必要性は、この地域の主要なドライバーです。

北米は、特に米国とカナダにおける木質バイオマスの豊富さにより、安定した成長を遂げている成熟した市場を表しています。石炭とのバイオマス共同燃焼は、専用のバイオマス発電所とともに、依然として significant な慣行です。州レベルの再生可能ポートフォリオ標準(RPS)および連邦インセンティブは、投資を刺激しています。エネルギー安全保障、廃棄物発電イニシアチブ、およびバイオマス原料供給チェーンに関与する農村コミュニティにとっての経済的利益は、主要な成長要因です。

中東・アフリカ(MEA)は、現在より small な市場ですが、特に廃棄物発電ソリューションに焦点を当て、農業残渣を利用する地域では、新興の成長が見込まれます。北アフリカおよびGCC諸国の国々は、より広範な再生可能エネルギー多様化戦略の一部としてバイオマスを検討しています。持続可能な廃棄物管理の意識の高まりと、遠隔地でのオフグリッド発電の可能性は、主要な需要ドライバーです。

南米は、特にサトウキビからのバガスなどの豊富な農業残渣を生産する広大な農業セクターにより、大きな潜在能力を持つ新興市場です。ブラジルは、バイオエタノール生産のリーダーであり、熱電併給発電のためにバガスを利用しています。この地域の成長は、エネルギー独立性、農業廃棄物の利用、および農村地域での経済開発の必要性によって推進されています。まだ開発段階ですが、 substantial なバイオマス資源基盤は、南米が将来的に拡大するための地位を確立しています。

世界のバイオマス発電市場は、複雑で継続的に進化する規制および政策の状況の中で運営されており、これはその経済的実行可能性と成長軌道を定義する上で critical です。政府および国際機関は、バイオマスを再生可能エネルギーポートフォリオの礎としてますます認識していますが、同時に環境の完全性を確保するために厳格な持続可能性基準を課しています。欧州連合の再生可能エネルギー指令(RED II)は、画期的なフレームワークであり、再生可能エネルギーシェアの拘束力のある目標を設定し、バイオマス発電を含むすべての形態のバイオエネルギーに対して、持続可能性および温室効果ガス排出削減に関する詳細な基準を定めています。これらの基準は、土地利用、持続可能な森林管理、およびバイオマス燃料のライフサイクル全体での排出量をカバーしています。この指令は、ヨーロッパ域内の持続可能なエネルギー市場の実践に significant に影響を与えるだけでなく、世界のバイオマスサプライチェーンにも影響を与えています。さらに、英国、ドイツ、およびいくつかの米国の州の固定価格買取制度(FiTs)、再生可能エネルギー証明書(RECs)、および炭素税メカニズムなどの国家政策は、直接的な財政的インセンティブを提供し、投資のリスクを低減し、民間資本を引き付けています。たとえば、英国の差額契約(CfD)スキームは、大規模なバイオマス転換を支援してきました。最近の政策変更は、森林破壊を防ぎ、真のカーボンニュートラルを確保するために、バイオマスの起源の検証可能性、トレーサビリティ、および認定された持続可能な森林管理慣行(例:FSCまたはSBP認証)を重視する、バイオマスの検証可能性に焦点を当てた厳格な検証に向けた世界的な傾向を示しています。この持続可能性への焦点は、バイオマス発電所の長期的な操業の社会的ライセンスにとって critical です。逆に、これらの規制は運用コストとサプライチェーンの複雑さを増加させる可能性がありますが、バイオマスを真にグリーンなエネルギー源として、公的および投資家の信頼を維持するためには不可欠です。規制環境は、パリ協定などの国際協定によっても影響を受けており、各国は排出削減のための国が決定する貢献(NDC)にバイオマスソリューションを統合することを奨励しています。

バイオマス発電市場の顧客基盤は多様であり、複数の産業およびユーティリティセグメントにまたがっており、それぞれに distinct な購入基準と調達戦略があります。主な顧客セグメントには、ユーティリティ規模の発電事業者、産業熱電併給(CHP)利用者、地域熱供給事業者、廃棄物管理会社、および、ある程度は農業協同組合が含まれます。Drax Group plcやØrsted A/Sなどのユーティリティ規模の発電事業者は、しばしば大量で一貫した原料供給、運用効率、および規制遵守に焦点を当てています。彼らの購入基準は、持続可能な方法で調達されたバイオマスペレットまたはチップの長期供給契約、および変換技術の信頼性と効率性に大きく重きを置いています。政策支援があっても、バイオマス発電は卸売市場で他のエネルギー源と競争しなければならないため、価格感応度は高いです。

産業電力供給市場の顧客、主に電力と熱の両方を必要とする産業施設は、熱電併給市場(CHP)ソリューションを好みます。彼らの購入行動は、統合されたエネルギー生成からのコスト削減、エネルギー安全保障、およびしばしば、原料としての自社の産業廃棄物または副産物の利用によって推進されます。これらの顧客にとって、所有コスト、システムの信頼性、および環境上の利点(例:炭素排出量削減)が最優先事項です。調達は通常、プラント開発のためのエンジニアリング、調達、建設(EPC)請負業者と長期サービス契約を伴います。

ヨーロッパで普及しており、他の地域でもますます増加している地域熱供給市場の事業者は、一貫した費用対効果の高い熱供給を求めています。彼らの購入決定は、地元のバイオマス利用可能性(例:林業残渣、都市廃棄物)、運用柔軟性、および既存の熱供給網との統合能力に影響されます。廃棄物管理会社は、廃棄物処理と発電販売からの収益という二重の目標によって推進され、特に廃棄物発電市場セグメントでバイオマスエネルギーへの投資を増やしています。彼らの購入行動は、多様な廃棄物ストリームに対する実績のある技術、環境コンプライアンス、および堅牢な運用稼働時間に対する優先順位付けです。最近のサイクルを通じて、顧客がエネルギー源の環境認証に関する精査をますます受けているため、原料の検証された持続可能性とトレーサビリティに対する強調が高まるという顕著なシフトが見られました。さらに、分散型エネルギーソリューションを求める産業および農業顧客の間で、より small でモジュラーなバイオマスユニットと高度なガス化技術の採用が勢いを増しています。

日本のバイオマス発電市場は、エネルギー安全保障の強化、脱炭素目標の達成、および持続可能な資源管理への関心の高まりを背景に、着実な成長を遂げています。同国の経済は、成熟した産業基盤と、エネルギー効率と再生可能エネルギーへの強力なコミットメントという特徴があります。バイオマス発電は、これらの目標を達成するための重要な手段として位置づけられており、特に農林業が盛んな地域では、地域資源の有効活用と経済活性化の機会を提供しています。市場規模は、小規模な産業用プラントから大規模なユーティリティ事業まで多岐にわたり、成長は主に政策支援、特に固定価格買取制度(FIT)によって牽引されています。

日本国内で活動する主要な企業や日本法人には、J-Power(電源開発)、日立製作所、三菱重工業などが挙げられます。これらの企業は、発電設備、プラントエンジニアリング、およびバイオマス燃料の調達・利用技術において専門知識を持っています。例えば、J-Powerはバイオマス発電所の開発・運営に積極的に関与しており、日立製作所や三菱重工業は、バイオマスボイラーやタービンなどの主要機器を提供しています。また、地域レベルでは、森林組合や農業法人、地方自治体が、未利用の木材資源や農業残渣を活用した小規模発電プロジェクトを推進しています。

日本のバイオマス発電市場に関連する規制および基準フレームワークとしては、再生可能エネルギーの導入を促進する「電気事業者による再生可能エネルギー電気の調達に関する特別措置法」(FIT法)が中心となります。また、バイオマス燃料の持続可能性を確保するため、農林水産省や経済産業省が定めるガイドラインや、国際的な認証制度(例:RSB、SBP)の利用が推奨されています。さらに、電力システム全体の安定化に貢献するため、火力発電所の規制や、環境省が定める大気汚染防止法などの環境規制も間接的に影響を与えます。エネルギー利用における安全基準や、地方自治体ごとの条例なども考慮される場合があります。

流通チャネルと消費者行動の観点では、バイオマス発電の燃料(ペレット、チップ、農業残渣など)は、主に専門の燃料供給業者、林業・農業関連企業、および各発電事業者の直接調達によって供給されます。消費者は、電気料金への影響、環境への配慮、およびエネルギー供給の安定性を重視します。特に、地域で生産されたバイオマスを利用した発電は、地産地消の観点から地域住民の支持を得やすい傾向があります。家庭部門は直接的な消費者ではありませんが、再生可能エネルギーへの社会全体の意識の高まりが、バイオマス発電への投資や政策支援の必要性を高める要因となっています。

市場規模や投資額に関する具体的な円建ての数字は、最新の市場レポートで確認する必要がありますが、日本の再生可能エネルギー市場全体は、数兆円規模と推定されています。バイオマス発電への投資は、FIT制度の改定や技術進歩により、今後も着実に増加すると見込まれます。例えば、2023年度のFIT制度におけるバイオマス発電の買取価格は、設備容量や燃料の種類によって異なりますが、一般的に、小規模な設備ほどkWhあたりの単価は高くなる傾向があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.46% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「バイオマス発電」市場調査レポートは、85~90%の推定データ精度を保証する、厳格で多角的な調査方法論を採用しています。当社の調査結果は、購入日まで継続的に更新されており、最新かつ最も関連性の高い市場インテリジェンスを提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| バイオエネルギー開発ディレクター | 30% |

| 原料サプライチェーンマネージャー | 25% |

| プラントオペレーション(バイオマス)責任者 | 25% |

| 最高技術責任者(バイオエネルギーソリューション) | 20% |

| Company Type | Representation (%) |

|---|---|

| バイオマス発電所運営者 | 30% |

| バイオマス原料供給業者 | 25% |

| バイオエネルギー技術プロバイダー | 20% |

| バイオマスプロジェクトのEPC企業 | 15% |

| バイオマスポートフォリオを持つ公益事業者 | 10% |

当社の一次調査は、このレポートの基盤を構成し、総調査努力の約75%を占めています。この包括的な関与は、リアルタイムの市場ダイナミクスを捉え、二次データを検証し、業界参加者から直接、ニュアンスのある洞察を明らかにするために不可欠です。バイオマス発電バリューチェーン全体にわたる多様なステークホルダーとの詳細なインタビューとディスカッションを実施します。これらの会話は、市場トレンド、技術進歩、規制の影響、競争環境、および将来の見通しに関する定性的および定量的データを収集するように構成されています。

主な一次調査参加者は次のとおりです。

二次調査は、包括的な分析の約25%を占め、基礎データ、市場の文脈、および歴史的トレンドを提供します。この段階では、信頼性について綿密に検証された、信頼できる権威ある情報源からの広範なデータ収集が含まれます。

利用される情報源は次のとおりです。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、堅牢性と精度を確保するために多層的なデータトライアンギュレーションによって補完されます。

トップダウンアプローチ:初期の市場推定は、マクロ経済指標、全体的な再生可能エネルギー動向、国のエネルギー政策、およびさまざまな地域でのバイオマス展開に影響を与える規制フレームワークから導き出されます。

ボトムアップアプローチ:詳細な市場セグメンテーションは、詳細なデータポイントから構築されます。ボトムアップ計算に使用される主要なメトリックと変数は次のとおりです。

多層データトライアンギュレーション:この重要なステップには、一次調査、二次情報源、および社内の独自データベースから取得したデータポイントの相互参照と検証が含まれます。不一致は、さらなる専門家との協議およびデータディープダイブを通じて特定および解決され、市場推定および予測の高い忠実度を保証します。

85~90%の厳格なデータ精度レベルを維持するために、調査ライフサイクル全体にわたって厳格な品質保証プロトコルが組み込まれています。収集されたすべての定性的および定量的データは、複数の検証レイヤーを経ます。これには、統計分析、一貫性チェック、外れ値の特定、および上級アナリストによるピアレビューが含まれます。一次インタビューからの専門家の意見は、公開レポートおよび業界ベンチマークと相互検証されます。さらに、当社の予測モデルは、潜在的な市場のボラティリティと予期せぬ展開を考慮するために、高度な統計手法と感度分析を使用して継続的に改良されています。この綿密なアプローチにより、「バイオマス発電」レポートで提示される洞察が、信頼性が高く、実行可能であり、現在および将来の市場情勢を代表するものであることが保証されます。

バイオマス自体を直接代替するものではありませんが、先進的なエネルギー貯蔵システムや直接空気回収(DAC)技術は、グリッド統合とエネルギーミックス全体の効率に影響を与える可能性があります。電解による水素製造への投資増加も、特定の用途においては長期的な代替手段となり、バイオマスからの注目をシフトさせる可能性があります。

プラント建設や先進的な燃焼・ガス化プラントなどの技術統合における高い設備投資額が、参入障壁となっています。また、木質バイオマスや都市ごみ(MSW)のような、一貫したコスト効率の良い原料供給の確保や、再生可能エネルギーに関する複雑な規制枠組みのナビゲートは、新規参入者にとって課題となっています。

政府の再生可能エネルギー支援策、持続可能な電力への需要増加、VeoliaやØrsted A/Sなどの主要プレイヤー間の戦略的パートナーシップにより、市場は成長しています。これにより、2034年までの年平均成長率4.46%が見込まれています。

ガス化および嫌気性消化技術におけるイノベーションにより、効率と原料の柔軟性が向上しています。研究は、農業残渣を含む様々なバイオマスタイプの燃焼プロセスの最適化と、エネルギー利用を最大化するための熱電併給(CHP)システムの強化に焦点を当てています。

原料調達においては、木質バイオマス、農業残渣、都市ごみ(MSW)などの持続可能でコスト効率の高い供給源の確保が重要です。輸送と保管のための効率的なロジスティクスは、原料タイプに基づく市場のセグメンテーションによっても強調されているように、不可欠です。

木質バイオマスに関する持続可能な森林管理の実践の確保と、森林破壊や土地劣化を防ぐための農業廃棄物の責任ある管理が、主要な考慮事項です。燃焼プロセスからの排出量の最小化と、都市ごみ(MSW)からの資源回収の最大化は、Drax Group plcのような企業にとって重要なESG(環境・社会・ガバナンス)の考慮事項です。