1. バイオLPG市場への参入における主な障壁は何ですか?

参入障壁には、水素化分解などの生産技術に関する多額の設備投資と、一貫したスケーラブルな原料供給の確保が含まれます。NesteやSHV Energyのような既存企業は、既存のインフラと専門的な処理能力から利益を得ています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

バイオLPG

バイオLPGResearch Analyst

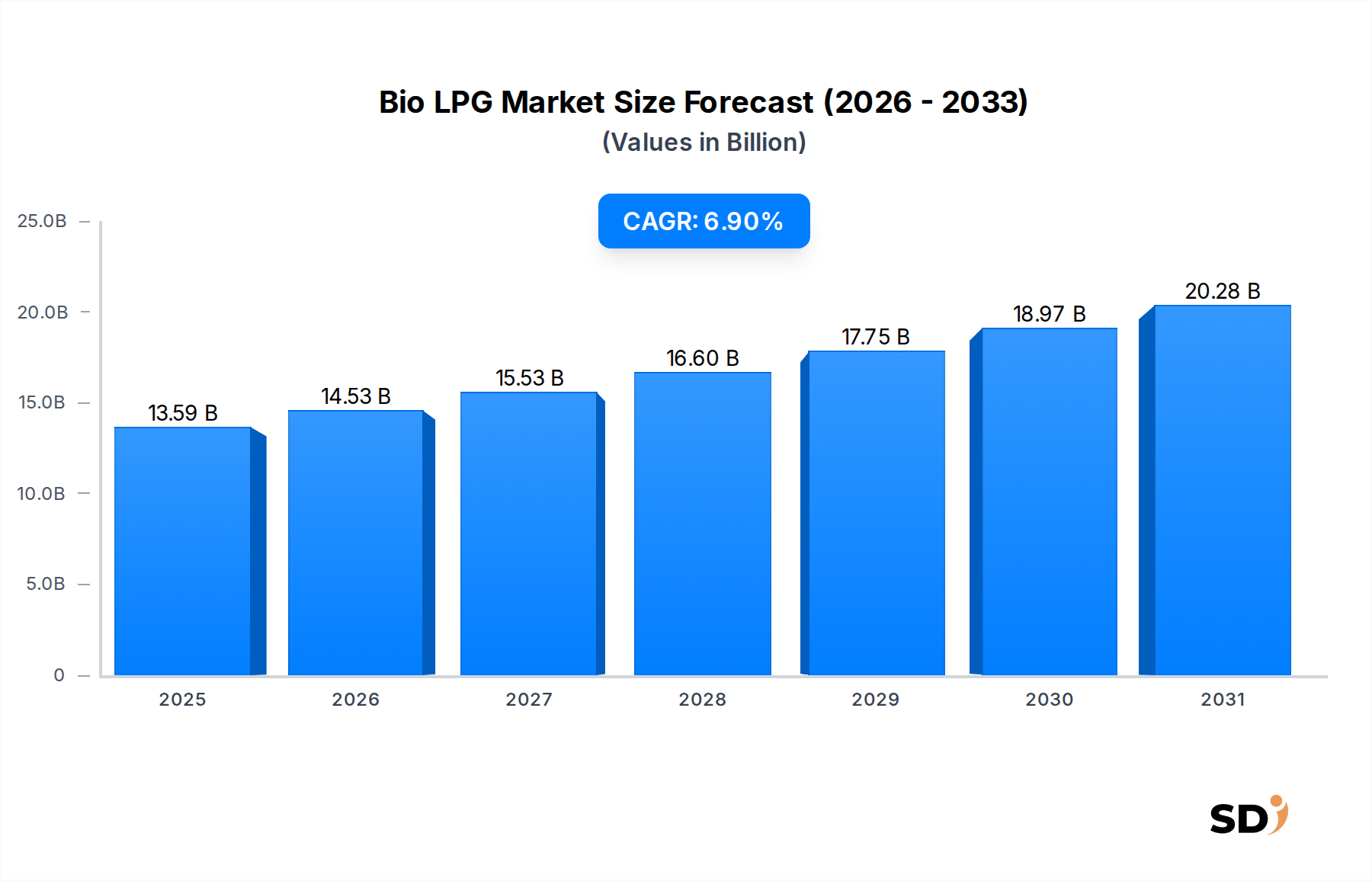

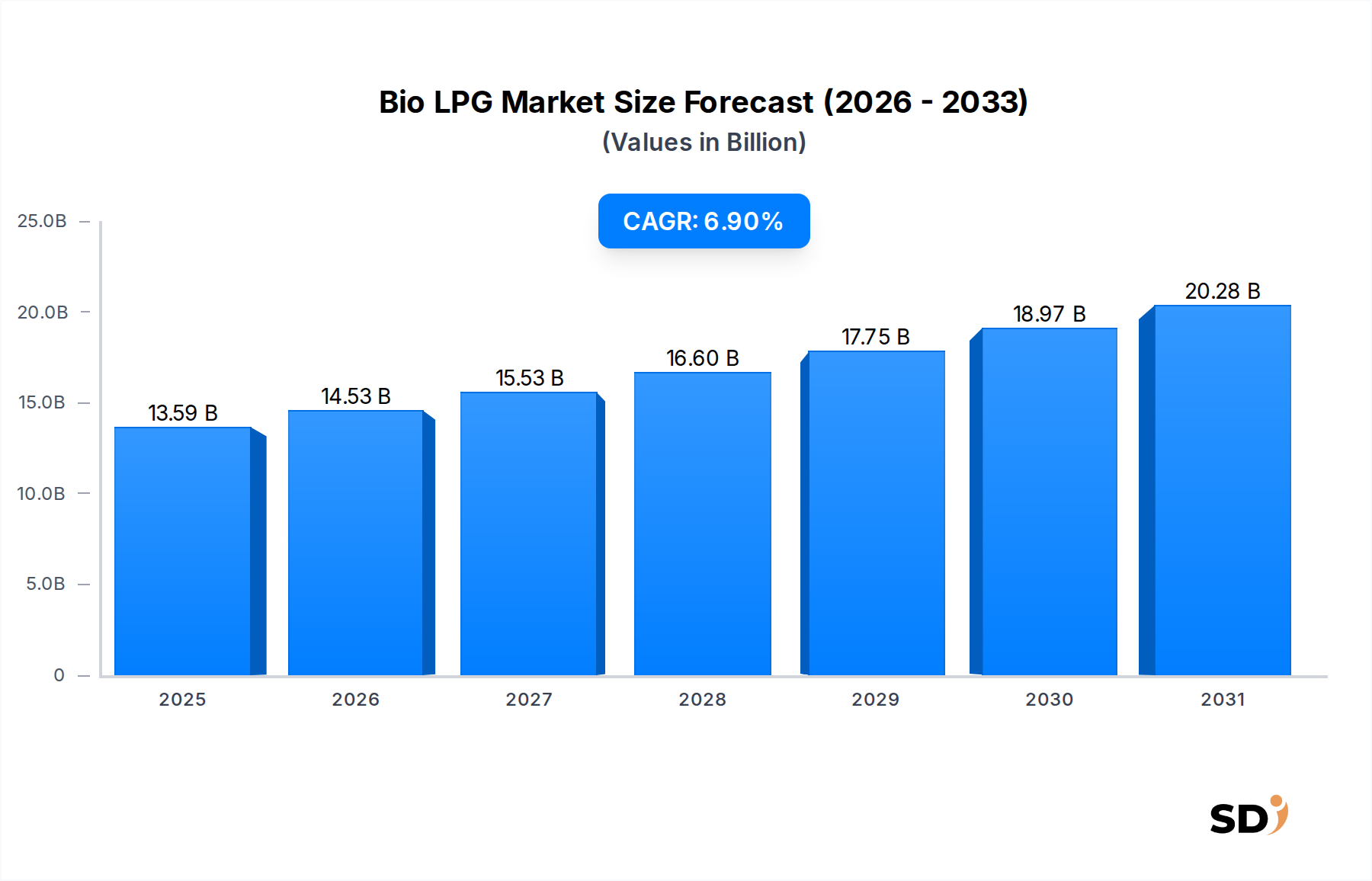

バイオLPG市場は、持続可能なエネルギーソリューションへの需要の高まりと、脱炭素化イニシアチブに対する強力な政策支援に後押しされ、大幅な拡大の勢いを呈しています。2024年時点で135億9,000万ドルと評価されているこの市場は、予測期間中に6.9%という魅力的な複合年間成長率(CAGR)を示し、2034年までに約264億6,000万ドルに達すると予測されています。この成長軌道は、主に再生可能エネルギー源への世界的な移行、炭素排出量削減義務の増加、そして経済的実行可能性を高める生産技術の進歩によって牽引されています。化石燃料からの移行と、廃棄物由来の原料利用を促進するサーキュラーエコノミーの原則が、強力な追い風となっています。バイオLPGは、化学的に従来のLPGと同一でありながらバイオベースの原料から製造されるため、既存のインフラに最小限または変更なしで対応できる直接的なドロップインソリューションを提供します。この特性は、家庭部門、ホスピタリティ産業、製造業を含む様々な最終ユーザー産業での採用を促進する重要な要素です。さらに、既存の設備に大幅な資本投資を行うことなく、排出目標を達成しようとする脱炭素化が困難なセクターを支援する役割は、戦略的な代替手段として位置づけられています。バイオLPG市場の見通しは非常に楽観的であり、原料の多様化とプロセス最適化における継続的なイノベーションが、その市場での地位をさらに確固たるものにすると期待されています。欧州連合の再生可能エネルギー指令(RED II)や各国の混合義務のような規制枠組みは、投資と普及を継続的に促進し、ダイナミックで競争力のある環境を育成しています。バイオLPGがより広範な再生可能燃料市場に統合されることは、より持続可能なエネルギーの未来に向けた重要な一歩を意味します。

水素化処理(ハイドロトリーティング)技術セグメントは、バイオLPG市場における主要な生産方法として際立っており、市場収益のかなりの部分を占めています。この優位性は、主にその実証された効率性、拡張性、そして高品質なバイオLPG製品を生み出す能力に起因しています。既存の製油所インフラや専用バイオリファイナリーに統合されることが多い水素化処理プロセスでは、植物油、廃棄物由来原料、残渣由来原料に含まれるトリグリセリドや遊離脂肪酸を、触媒反応によりパラフィン系炭化水素に変換します。このプロセスは、水素化処理植物油(HVO)生産としても知られ、バイオLPG、再生可能ディーゼル、持続可能な航空燃料市場(SAF)の成分を副産物として生み出すため、統合再生可能燃料生産者にとって非常に魅力的なルートとなっています。Neste、Diamond Green Diesel、Eni、TotalEnergiesなどの主要プレイヤーは、水素化処理能力に多額の投資を行っており、精製および化学分野での既存の専門知識を活用して効率的に生産を拡大しています。この技術は、廃食油、動物性脂肪、さまざまな非食用植物油など、幅広い原料を処理できるという利点があり、持続可能性目標に合致し、食料と燃料の競合に関する懸念を軽減します。結果として得られるバイオLPGは、化石燃料由来のものと化学的に区別がつかないため、既存のLPG流通ネットワークや最終用途アプリケーションに、インフラの変更を必要とせずにシームレスに統合できます。この「ドロップイン」機能は、LPG流通市場全体での迅速な採用を促進する主要な競争優位性となっています。触媒効率、原料の柔軟性、全体的な収率の向上に焦点を当てた継続的な技術進歩は、水素化処理の主導的な地位をさらに強化すると予想されています。Fischer-Tropschやガス化・熱分解などの他の技術も、多様な原料利用のために注目を集めていますが、水素化処理の成熟度、資本効率、製品純度は、急速に進化するバイオLPG市場において、持続的な競争優位性をもたらします。

バイオLPG市場の成長は、主に2つの主要な要因、すなわち支援的な規制枠組みと原料動向の変化に密接に関連しています。重要な推進力は、厳格な政府政策やインセンティブとして現れる脱炭素化への世界的な重点です。例えば、欧州連合の再生可能エネルギー指令(RED II)は、運輸部門における再生可能エネルギーの最低シェアを義務付けており、バイオLPGのようなバイオベース燃料の需要を直接押し上げる明確な政策シグナルを提供しています。カリフォルニアの低炭素燃料基準(LCFS)のような同様の政策は、燃料に炭素強度スコアを割り当て、低炭素代替品の生産と使用に経済的インセンティブを与えています。これらの規制上の追い風は、長期的な市場安定性を提供し、生産インフラとバイオ燃料原料市場への重要な投資を呼び込みます。さらに、サーキュラーエコノミー原則の採用拡大は、廃食用油や動物性脂肪などの廃棄物由来原料の使用を促進し、環境目標を経済的機会と結びつけています。このシフトは廃棄物を削減するだけでなく、バイオLPG市場の長期的な実行可能性にとって重要な、持続可能で費用対効果の高い原料源を提供します。しかし、市場は主に原料の入手可能性と価格変動に関連する重大な制約に直面しています。バイオエタノール市場やより広範なバイオマスエネルギー市場を含む他のバイオベース産業からの持続可能な原料をめぐる競争は、供給不足やコスト高騰につながる可能性があります。この経済的圧力は、バイオLPGの最終価格に影響を与える可能性があり、特に化石燃料価格が低い時期には、従来のLPGとの競争力を損なう可能性があります。もう一つの制約は、新しいバイオリファイナリーを設立するために必要な相当な初期資本支出です。運用コストは有利である可能性がありますが、初期投資は新規参入者にとって障壁となる可能性があり、しばしば多額の政府補助金や大規模な企業支援を必要とします。これらの財政的ハードルは、多様な原料のための堅牢なサプライチェーンの必要性と相まって、バイオLPG市場での持続的な成長を確保するために業界関係者が戦略的に対処しなければならない継続的な課題を表しています。

バイオLPG市場は、確立されたエネルギー大手、専門的な再生可能燃料生産者、そして革新的な技術開発者の混在を特徴としています。競争環境はダイナミックであり、戦略的パートナーシップと生産能力拡大への投資が主要なトレンドとなっています。

2023年:欧州と北米全域で多数の新規バイオリファイナリープロジェクトが発表され、バイオLPGを含む再生可能燃料への需要増に対応するため、水素化処理能力の拡大に重点が置かれました。これらのプロジェクトには、大手エネルギー企業からの数十億ドル規模の投資が伴うことがよくあります。 2022年:主要なバイオLPG生産者と廃棄物管理会社との間で戦略的パートナーシップが結ばれ、廃棄物由来原料の長期供給が確保されました。これにより、スケーラブルな生産に不可欠な原料の多様性と安定性が確保されました。 2024年:SHV EnergyやAvantiGasなどの企業による主要欧州市場でのバイオLPG流通ネットワークの拡大により、既存のLPG流通市場インフラへのアクセスと統合が強化されました。これには、専門的な貯蔵および配送ロジスティクスへの投資が含まれます。 2023年:欧州連合における再生可能エネルギー指令の改正など、主要な規制更新により、先進バイオ燃料の使用がさらに促進され、混合義務が引き上げられ、バイオLPGの生産と消費が直接的に奨励されました。 2022年:ホスピタリティ産業および食品加工産業におけるニッチな用途でのバイオLPGの効果的な使用を示すパイロットプロジェクトが成功裏に実施され、化石LPGと比較して温室効果ガス排出量が大幅に削減されたことが実証されました。 2024年:より幅広い困難な原料からのバイオLPG生産の効率と収率を向上させることを目的とした新しい触媒技術の開発と商業化が進み、生産コストが低下しました。 2023年:バイオLPG市場の将来に対する強力な投資家信頼感を示す、革新的な生産技術と持続可能な原料栽培方法を開発している企業へのベンチャーキャピタルおよびプライベートエクイティファームからの投資が増加しました。

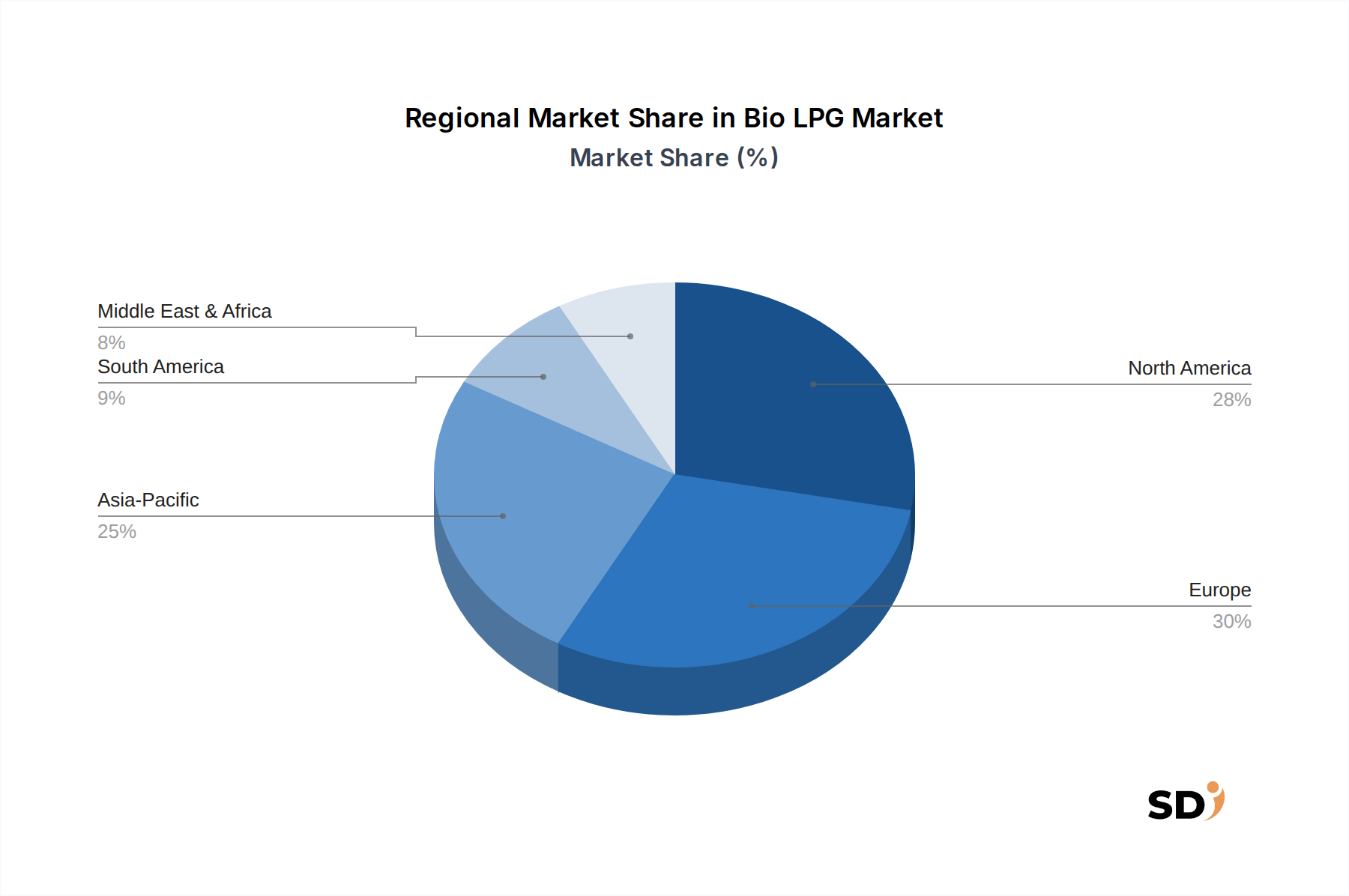

世界のバイオLPG市場は、主に規制環境、原料の入手可能性、既存のエネルギーインフラの影響を受けて、採用と成長に大きな地域差が見られます。

欧州は現在、バイオLPG市場をリードしており、最も成熟しており、最も急速に成長している地域を代表しています。このリーダーシップは、野心的な脱炭素化目標、再生可能エネルギー指令(RED II)のような包括的な規制枠組み、そして持続可能なエネルギーに対する強力な消費者および産業界の需要によって推進されています。オランダ、ドイツ、スカンジナビアなどの国々が先頭に立っており、バイオリファイニング能力への多額の投資と、確立されたLPG流通市場があります。ここでは、家庭部門および製造・重工業におけるバイオLPG採用の明確な経済的インセンティブを生み出す、混合義務や炭素価格設定を含む強力な政策支援が、主要な需要ドライバーとなっています。

北米は、カリフォルニア州の低炭素燃料基準(LCFS)のような州レベルの政策や、企業による持続可能性へのコミットメントの増加に後押しされ、急速に台頭している市場として位置づけられています。連邦レベルの政策状況は欧州よりも断片的である可能性がありますが、特に米国における再生可能燃料生産施設への多額の投資が成長を促進しています。農業残渣や廃棄物ストリームを含む多様なバイオ燃料原料資源の入手可能性も、その潜在力に貢献しています。需要は、輸送および産業プロセスにおける炭素強度の削減ニーズによって牽引されています。

アジア太平洋地域は、大きな長期的な可能性を秘めた市場ですが、現在は初期の採用が遅れています。中国、インド、日本などの国々は、エネルギー安全保障と大気質改善にますます焦点を当てており、クリーン燃料への関心を高めています。しかし、この地域における産業燃料市場および家庭部門は、依然として従来のLPGまたはその他の化石燃料に大きく依存しています。主要な需要ドライバーは、環境問題の増大と再生可能エネルギーに対する政府の支援の組み合わせであり、バイオLPGの普及を促進するための既存のLPG流通市場を徐々に構築していくでしょう。

南米は新興市場であり、主にブラジルやアルゼンチンにおけるサトウキビ残渣や植物油などの農業バイオ燃料原料の豊富さに牽引されています。しかし、バイオLPGの生産と流通のためのインフラ開発はまだ初期段階であり、広範な普及を制限しています。需要は、持続可能な代替手段を求める産業用途および農村電化プロジェクトからゆっくりと出現しています。

中東・アフリカは現在、浸透率は低いですが、経済多角化戦略や持続可能なエネルギーへの意識の高まりによって、将来の成長が促進される可能性があります。多くの化石燃料生産国がある一方で、一部のGCC諸国は再生可能エネルギープロジェクトを模索しており、長期的にはバイオLPGの機会を生み出す可能性がありますが、この地域はバイオLPG市場シェアの点で最も開発が進んでいないままです。

バイオLPG市場における投資および資金調達活動は、世界のエネルギー移行におけるその役割への信頼感の高まりを反映し、過去数年間で著しく加速しています。この資本の相当部分は、主に水素化処理技術を利用した大規模バイオリファイナリーの拡張と設立に向けられています。Neste、TotalEnergies、Eniなどの主要エネルギー企業は、既存の製油所の転換または再生可能燃料専用の新規施設の建設に数十億ドル規模の投資を発表しており、多くの場合バイオLPGは副産物として生成されます。これらの投資は、資産ポートフォリオのリスク低減と企業脱炭素化目標の達成に向けた戦略的シフトを浮き彫りにしています。さらに、廃棄物から液体への用途のための高度なFischer-Tropsch合成や、多様な原料のための革新的な廃棄物エネルギーソリューションを開発している初期段階の企業など、革新的な生産技術へのベンチャー資金およびプライベートエクイティの関心も著しく増加しています。この焦点は、水素化処理プロセスで使用される再生可能源から生成される水素を活用したグリーン水素市場との統合にも及んでおり、バイオLPGの持続可能性プロファイルをさらに高めています。戦略的パートナーシップも投資ランドスケープの基盤となっており、原料供給業者、技術プロバイダー、および下流の販売代理店との協力により、バリューチェーン全体の最適化を目指しています。これらの提携は、一貫した持続可能な原材料供給を確保し、生産効率を向上させ、LPG流通市場内での市場リーチを拡大するのに役立ちます。最大の資本を惹きつけているサブセグメントは、規模の経済とバイオLPG市場におけるサプライチェーンの回復力の向上の必要性に牽引された、大規模生産施設と高度な原料処理であることは明らかです。

バイオLPGの国際貿易フローは、従来の化石LPGと比較するとまだ初期段階ですが、地域的な需給不均衡と脱炭素化政策のペースの違いによって、着実に増加しています。欧州は現在、主要な輸入先となっており、フィンランド(Nesteの事業)や米国(Diamond Green Dieselなどの再生可能ディーゼル副産物生産サイト)のような主要輸出国が、大陸全域で増大する需要を供給しています。欧州域内の貿易も顕著であり、国内生産能力が限られている国々へのバイオLPGの流通を促進しています。主要な貿易ルートには、北米から欧州港への大西洋横断輸送、そしてますます欧州域内での、既存のLPG流通市場インフラの活用が含まれます。主要な輸入国は通常、高度な気候目標と再生可能燃料に対する強力なインセンティブを持つ国々、例えばスウェーデン、ドイツ、オランダなどが含まれます。バイオLPG市場への関税および非関税障壁の影響は、ますます重要になっています。バイオLPGは一般的にその再生可能ステータスにより優遇措置を受けていますが、特定の貿易協定や国家政策は、その競争力に影響を与える可能性があります。例えば、世界貿易機関(WTO)のバイオ燃料に対する補助金および貿易障壁に関する規則は、国境を越えた取引量に影響を与える可能性があります。さらに、EUのような地域での炭素国境調整メカニズム(CBAM)の将来的な実施は、気候政策が緩やかな国からの商品(一部の燃料を含む)に炭素価格を適用することにより、輸入ダイナミクスに大きな影響を与える可能性があります。これは、海外でのよりクリーンな生産を奨励するか、調達のシフトにつながる可能性があります。持続可能な航空燃料市場(バイオLPGと生産経路を共有することが多い)のロジスティクスと貿易も、原料配分とバイオリファイナリー全体の生産量に影響を与えることにより、間接的にバイオLPG貿易に影響を与えます。これらの進化する貿易政策と経済的手段は、バイオLPGの将来の拡大と国際的な価格設定における重要な考慮事項です。

日本のバイオLPG市場は、世界市場の成長トレンドに沿って、持続可能性への意識の高まりと政府の脱炭素化政策によって牽引される形で、着実な成長が期待されています。日本経済は、成熟した産業基盤と環境意識の高い消費者を特徴としており、バイオLPGのようなクリーンエネルギーソリューションの導入を後押しする要因となっています。市場規模に関する具体的な数値は現時点では限定的ですが、再生可能エネルギーへの移行という長期的な目標に照らし合わせると、その潜在的な成長は大きいと推測されます。

日本国内で活動する主要な企業としては、LPGの供給・販売を手掛ける大手エネルギー関連企業が挙げられます。例えば、ENEOS、Idemitsu Kosan、出光興産といった企業は、既存のエネルギーインフラと販売網を活用して、バイオLPGの普及に貢献する可能性があります。また、これらの企業は、バイオ燃料の生産や輸入におけるパートナーシップを構築することで、市場での存在感を高めることが考えられます。

日本における規制・基準の枠組みにおいては、LPGの安全な流通と使用を管理する「高圧ガス保安法」が最も関連性が高いと言えます。バイオLPGも、その組成が従来のLPGと類似しているため、この法律の適用を受けると考えられます。また、再生可能エネルギーの普及を促進する政策として、固定価格買取制度(FIT)や、将来的な排出量取引制度の導入なども、バイオLPGの導入を間接的に後押しする可能性があります。製品の安全性や品質基準に関しては、JIS(日本産業規格)に準拠した規格が適用される可能性があります。

流通チャネルと消費者行動の面では、日本においては、ボンベによる家庭や小規模事業所への個別供給が依然として主要な形態ですが、より大規模な産業用途や、公共施設、集合住宅などでの利用も徐々に拡大する可能性があります。消費者は、環境負荷の低減という点に加え、エネルギーコストの安定性や供給の信頼性も重視する傾向があります。また、政府の環境政策や企業のCSR活動などが、バイオLPGの選択を後押しする要因となるでしょう。

具体的な金額として、もしバイオLPGの国内生産または輸入が拡大した場合、その価格は、原料費、生産・輸送コスト、そして化石LPGとの競争力によって決定されます。例えば、仮にキログラムあたり150円から200円の範囲で取引されると仮定すると、年間数万トン規模の市場が形成された場合、その市場価値は数十億円から百億円規模に達する可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、本レポートの基盤であり、研究努力の約75%を占めています。これには、Bio LPGバリューチェーン全体にわたる主要なステークホルダーとの広範な質的および量的インタビューが含まれます。この直接的な関与により、二次情報源では入手できないことがよくある、リアルタイムの市場ダイナミクス、新興トレンド、競合インテリジェンス、およびニュアンスのある視点を捉えることができます。当社のインタビューは、市場規模の検証、成長ドライバー、制約、機会、競合状況、技術的進歩、およびBio LPGに固有の規制環境に関する洞察を収集するように構造化されています。

当社の一次調査の主要な参加者には、多様な業界専門家や意思決定者が含まれます。この調査に関与する特定の企業タイプは次のとおりです。

運用、戦略、規制の各側面を包括的に理解するために、ターゲットを絞った役職への詳細なインタビューを実施します。これらのステークホルダーは通常、次のとおりです。

一次調査は反復的であり、仮説の継続的な洗練とデータの三角測量が可能になります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| バイオ燃料オペレーション担当VP | 30% |

| 原料調達責任者 | 25% |

| シニア流通ロジスティクスマネージャー | 25% |

| 規制コンプライアンスオフィサー | 20% |

| Company Type | Representation (%) |

|---|---|

| バイオ燃料精製業者 | 30% |

| 原料アグリゲーターおよびサプライヤー | 20% |

| LPG流通ネットワーク | 25% |

| 専門バイオリファイナリーEPC企業 | 15% |

| 産業用BioLPG消費者 | 10% |

二次調査は、研究方法論の残りの25%を構成し、基礎データを提供し、一次調査の洞察を検証し、堅牢な業界ベンチマークを確立します。この段階では、信頼できる権威ある情報源からの公開情報の網羅的なレビューが含まれます。当社は以下を綿密に分析します。

すべての二次データは照合され、真正性と関連性が精査され、市場の状況を包括的に理解することが保証されます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチを組み合わせ、複数のレベルで三角測量を行い、精度と信頼性を確保します。

トップダウンアプローチは、より広範なエネルギー市場、特に世界のLPG市場を分析し、再生可能エネルギーの義務、技術的進歩、経済的実行可能性に基づいてBio LPGのシェアと成長軌道を推定することを含みます。GDP成長、産業生産、消費者支出パターンなどのマクロ経済指標は、全体的な市場予測に統合されます。

ボトムアップアプローチは、詳細な市場セグメントからのデータを集計することを含みます。この方法では、次のような特定のメトリックと変数が使用されます。

複数の次元(原料タイプ、生産技術、最終ユーザー産業、流通チャネル、地理的地域)にわたって多層的なデータ三角測量が適用され、初期推定値を検証し、予測を洗練します。この反復プロセスには、一次インタビュー、二次情報源、および独自のデータベースからのデータポイントの相互参照が含まれ、堅牢な市場数値を導き出します。予測期間は2026年から2034年までで、購入日までの最新の市場動向を反映した年次更新が行われます。

研究の完全性にとって、最高レベルのデータ精度を確保することは最優先事項です。当社は、85〜90%の推定データ精度レベルを保証します。この厳格な基準は、複数段階の品質保証プロセスを通じて達成されます。

参入障壁には、水素化分解などの生産技術に関する多額の設備投資と、一貫したスケーラブルな原料供給の確保が含まれます。NesteやSHV Energyのような既存企業は、既存のインフラと専門的な処理能力から利益を得ています。

成長は、厳しい環境規制、脱炭素目標、再生可能エネルギー源に対する消費者の需要増加によって推進されています。廃棄物ベースおよび残渣ベースの原料の拡大も、持続的な市場拡大を支えています。

破壊的な可能性は、高度な合成燃料、グリーン水素、および全体的な燃料需要に影響を与える電気自動車インフラのさらなる開発にあります。ガス化・熱分解技術の進歩も、バイオLPG生産のための進化する状況を提示しています。

TotalEnergiesやEniのような主要企業は、バイオリファイニング能力を拡大し、持続可能な航空燃料に注力しており、これはバイオLPG原料の配分に影響を与える可能性があります。Renewable Energy Groupのような企業は、バイオマスから液体への経路を積極的に追求しています。

バイオLPG市場は、2034年までに135億9000万ドルに達すると予測されています。この成長軌道は、予測期間中に6.9%の複合年間成長率(CAGR)を表します。

イノベーションは、原料の汎用性、特に廃棄物ベースの原料の改良と、水素化分解およびフィッシャー・トロプシュプロセスの効率向上に焦点を当てています。研究開発は、生産コストの削減と多様なバイオマス源からの収率の増加を目指しています。