1. バグバウンティプラットフォーム業界を牽引する主要な市場セグメントは何ですか?

バグバウンティプラットフォーム市場は、公開、プライベート、ハイブリッドモデルを含むプラットフォームタイプによってセグメント化されています。さらに、デプロイメントモード(クラウドベース、オンプレミス)、組織規模(大、中、小企業)、IT&通信やBFSIなどのさまざまな業界別にもセグメント化されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

バグバウンティプラットフォーム

バグバウンティプラットフォームSenior Research Analyst

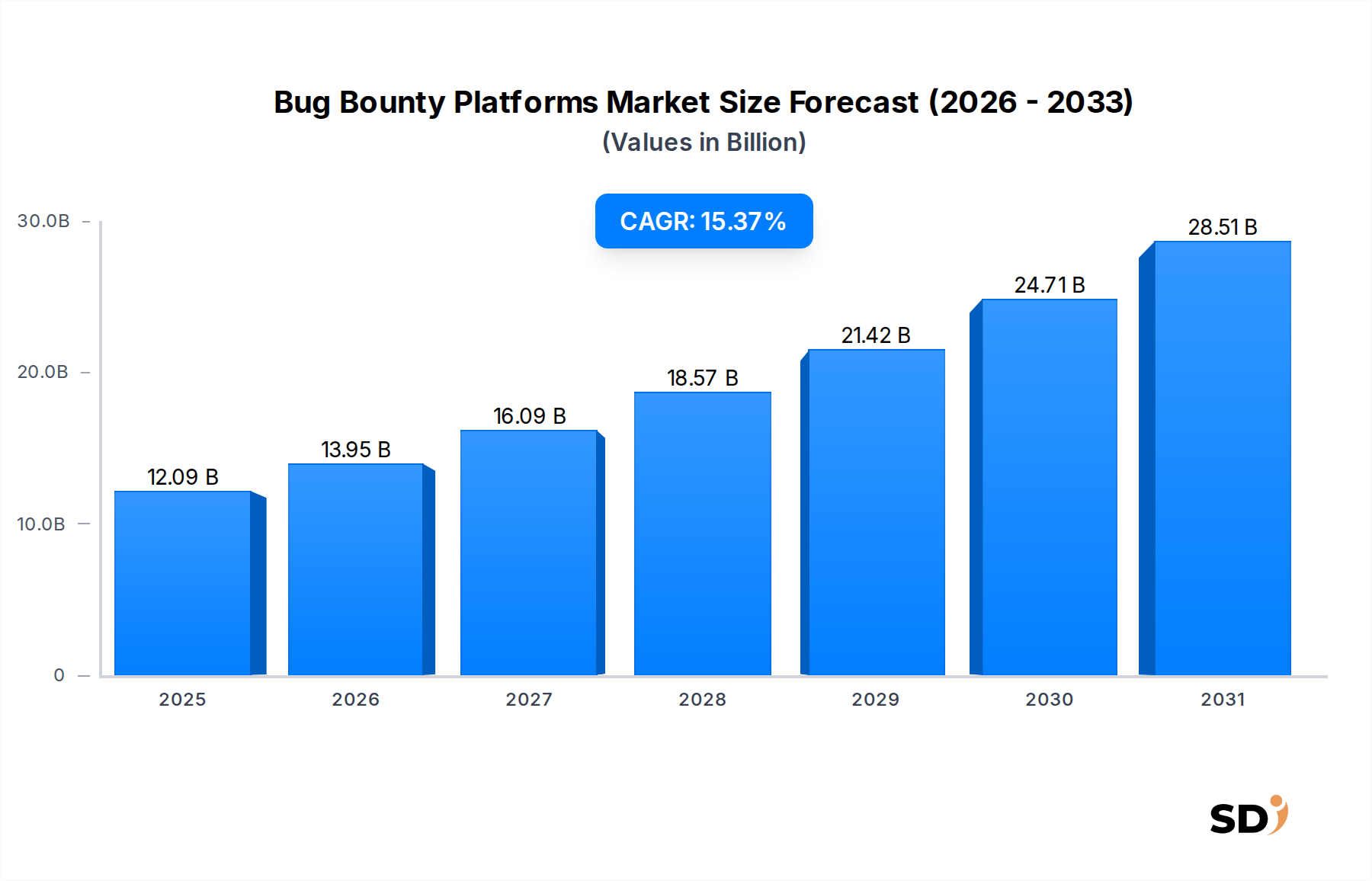

2025年に120億9,000万米ドルと推定されるグローバルなバグバウンティプラットフォーム市場は、2034年までの予測期間において15.37%の複合年間成長率(CAGR)を達成し、大幅な拡大を見込んでいます。この堅調な成長軌道は、増加し続けるグローバルなサイバーセキュリティ脅威の状況に裏打ちされており、あらゆる業種の組織が、プロアクティブで適応的なセキュリティ対策を採用することを余儀なくされています。バグバウンティプラットフォームの、費用対効果、スケーラビリティ、および多様なグローバルな倫理的ハッカーのタレントプールへのアクセスといった本質的な利点は、従来のセキュリティテスト手法と比較して、その採用を大幅に牽引しています。主要な需要ドライバーには、サイバー攻撃の巧妙化、ITインフラストラクチャの複雑化、および堅牢なセキュリティ体制を義務付ける厳格な規制遵守要件が含まれます。ソフトウェア開発ライフサイクル(SDLC)にセキュリティテストを早期に統合するシフトレフトセキュリティパラダイムは、これらのプラットフォームの重要な役割をさらに強固なものにしています。

企業における急速なデジタル化イニシアチブやクラウドネイティブアーキテクチャの広範な採用といったマクロ経済の追い風は、攻撃対象領域を拡大しており、継続的な脆弱性発見の必要性を高めています。コネクテッドデバイスの普及と拡大するIoTエコシステムも、潜在的な脆弱性のプールを増大させており、バグバウンティプラットフォーム市場を現代のサイバーセキュリティ戦略の不可欠な構成要素としています。さらに、事後対応型インシデント対応からプロアクティブな脅威検出・防止への戦略的シフトは、継続的なセキュリティ評価を提供するプラットフォームの需要を促進しています。企業は、悪意のあるアクターによって悪用される前に脆弱性を特定・修正することによる投資収益率(ROI)をますます認識しています。この市場はまた、倫理的ハッキングコミュニティの成熟の高まりとバグバウンティプログラムの専門化の増加からも恩恵を受けており、より幅広い組織がアクセスしやすく魅力的になっています。企業がデジタル変革の旅を続けるにつれて、進化するサイバー脅威に対する回復力を確保するために、バグバウンティプラットフォームを含む先進的なセキュリティソリューションの統合が最重要となります。バグバウンティプラットフォーム市場の見通しは、プラットフォーム機能の継続的な革新、地理的リーチの拡大、および専門的なセキュリティドメインへの多様化を特徴とし、引き続き非常に好調です。

デプロイメントモードカテゴリ内のクラウドベースセグメントは、バグバウンティプラットフォーム市場を形成する単一の最大かつ最も影響力のあるドライバーです。このセグメントの具体的な収益額は非公開ですが、市場分析では、運用効率、スケーラビリティ、および戦略的優位性の融合により、その大部分を占めていることが一貫して示されています。クラウドベースのデプロイメントは比類のない柔軟性を提供し、組織はオンプレミスソリューションに伴う法外な初期インフラ投資なしに、バグバウンティプログラムを迅速に立ち上げ、スケーリングすることができます。この俊敏性は、脆弱性の発見と修正の速度が組織のセキュリティ体制に直接影響を与えるダイナミックな脅威環境において重要です。さらに、クラウドプラットフォームの本質的な弾力的なスケーラビリティにより、新規参入企業から大企業まで、あらゆる規模の企業がプログラムの範囲とハッカーのエンゲージメントを特定のニーズに合わせて調整し、リソース配分とコストを最適化することができます。

HackerOne、Bugcrowd、Synackなどのバグバウンティプラットフォーム市場の主要プレイヤーは、提供するサービスに主にクラウドネイティブアーキテクチャを活用しており、業界標準を強化しています。これらのプラットフォームは、主要なクラウドサービスプロバイダーによって提供される堅牢なインフラストラクチャ、グローバルリーチ、および本質的なセキュリティ機能から恩恵を受けています。さまざまな業界でクラウドセキュリティ市場ソリューションへの移行が進んでいることは、マネージドサービスを受け入れ、内部運用オーバーヘッドを削減するというより広範なトレンドを強調しています。セキュリティレジリエンスの強化を目指す組織は、複雑なセキュリティインフラストラクチャを内部で管理する場合と比較して、統合の容易さ、継続的なアップデート、および総所有コスト(TCO)の低さから、クラウド配信サービスに目を向けることがよくあります。この好みは、専用の社内サイバーセキュリティチームや広範なIT予算が不足している可能性のある中小企業(SME)の間で特に顕著です。

さらに、組織を世界中の数千人のセキュリティ研究者と結びつけるグローバルなバグバウンティプログラムの性質は、本質的にクラウドベースのモデルに適しています。地理的な場所に関係なく、シームレスなコラボレーション、安全なデータ交換、および脆弱性と報酬の一元化された管理を促進します。この分散化されながらも統一された運用フレームワークは、オンプレミスデプロイメントでは効果的に再現するのが困難です。バグバウンティプラットフォーム市場におけるクラウドベースデプロイメントのシェアは支配的であるだけでなく、成長を続けており、好まれるモデルとしての地位を着実に確立しています。サーバーレスコンピューティング、コンテナ化セキュリティ、AI主導の脅威検出の進歩を含むクラウドセキュリティ市場のイノベーションは、クラウドベースのバグバウンティプラットフォームの機能をさらに強化し、その魅力を高めています。企業がクラウド環境への大規模な移行を続け、ハイブリッドクラウド戦略を採用するにつれて、クラウドネイティブおよびクラウドフレンドリーなセキュリティツール、バグバウンティプラットフォームを含む需要が急増すると予想され、このセグメントの主要な地位を確固たるものにします。

バグバウンティプラットフォーム市場の拡大は、いくつかの相互に関連するドライバーと制約によって大きく影響されています。主なドライバーは、サイバー脅威の巧妙化と量の増加です。2024年、世界的なランサムウェアによる損害額は300億米ドルを超えると推定され、堅牢なセキュリティの財務的必要性を浮き彫りにしています。組織は、高度な持続的脅威(APT)、ゼロデイエクスプロイト、および標的型フィッシングキャンペーンの継続的な攻撃に直面しており、従来の境界防御では不十分です。バグバウンティプラットフォームは、多様な倫理的ハッカーのプールを活用して、悪意のあるアクターが悪用する前に脆弱性を特定することで、プロアクティブな防御の重要なレイヤーを提供し、それによって高価な侵害や評判への損害のリスクを低減します。

もう一つの重要なドライバーは、規制遵守フレームワークからの圧力の高まりです。GDPR、CCPA、HIPAA、そして最近ではBFSIセクターにおけるDORAなどの規制は、厳格なデータ保護およびサイバーセキュリティ対策を義務付けています。コンプライアンス違反は、GDPR違反の場合、グローバル年間売上高の最大4%に達する可能性のある大幅な罰金につながる可能性があります。バグバウンティプログラムは、セキュリティベストプラクティスとデューデリジェンスへの実証可能なコミットメントを提供し、組織が規制要件を満たすのを支援し、脆弱性管理に対するプロアクティブな姿勢を証明します。これは、厳格な義務の下で運営されているBFSIサイバーセキュリティ市場およびヘルスケアITセキュリティ市場にとって特に重要です。

従来のセキュリティテスト手法と比較した費用対効果と優れたROIも市場成長を推進しています。従来のペネトレーションテストは、限定的な時間制限のある評価で数万ドルかかる場合がありますが、バグバウンティプログラムは、発見された有効な脆弱性に対してのみ支払いが発生する、継続的で結果ベースのセキュリティテストを提供します。この経済モデルは、予算の制約内で最大のセキュリティ保証を求める組織にアピールします。さらに、DevSecOpsワークフローへのバグバウンティプラットフォームの統合は、開発ライフサイクルの早い段階で脆弱性を特定および解決するセキュリティへの「シフトレフト」を可能にし、修正コストと時間を劇的に削減します。

逆に、重大な制約がバグバウンティプラットフォーム市場に影響を与えています。1つの主要な制約は、評判リスクの可能性です。公開バグバウンティプログラムは、効果的ではありますが、発見された重大な脆弱性がパッチが完全に展開される前に公に知られる可能性があり、組織を即時の悪用にさらすリスクを本質的に伴います。この懸念により、一部の組織はプライベートまたは招待制プログラムを好むことが多く、利用可能な研究者のプールを制限する可能性があります。もう1つの制約は、テストプロセスに対する管理の欠如の認識です。定義された範囲とタイムラインを持つ従来のペネトレーションテストとは異なり、バグバウンティプログラムは継続的であり、研究者によって推進されるため、一部のリスク回避的な企業にとっては心理的な障壁となる可能性があります。最後に、プログラムを管理する組織内および専門分野の倫理的ハッカーコミュニティ内のスキルを持つサイバーセキュリティ人材の不足は、より広範な採用と効果的なプログラム実行を妨げる可能性がありますが、プラットフォーム自体は、人材へのアクセスを民主化することによってこれを緩和することを目指しています。

バグバウンティプラットフォーム市場は、ダイナミックで競争の激しい環境を特徴としており、確立されたリーダーと革新的な新規参入者が市場シェアを争っています。これらの企業は、プラットフォーム機能、グローバルハッカーネットワーク、サービスモデル、および専門的な提供によって差別化を図っています。競争環境は、技術的進歩と堅牢なサイバーセキュリティソリューションへの需要の増加によって推進され、常に進化しています。

バグバウンティプラットフォーム市場は、企業が提供サービスを強化し、進化するサイバーセキュリティの需要に応えようとする中で、継続的な革新と戦略的発展を遂げてきました。

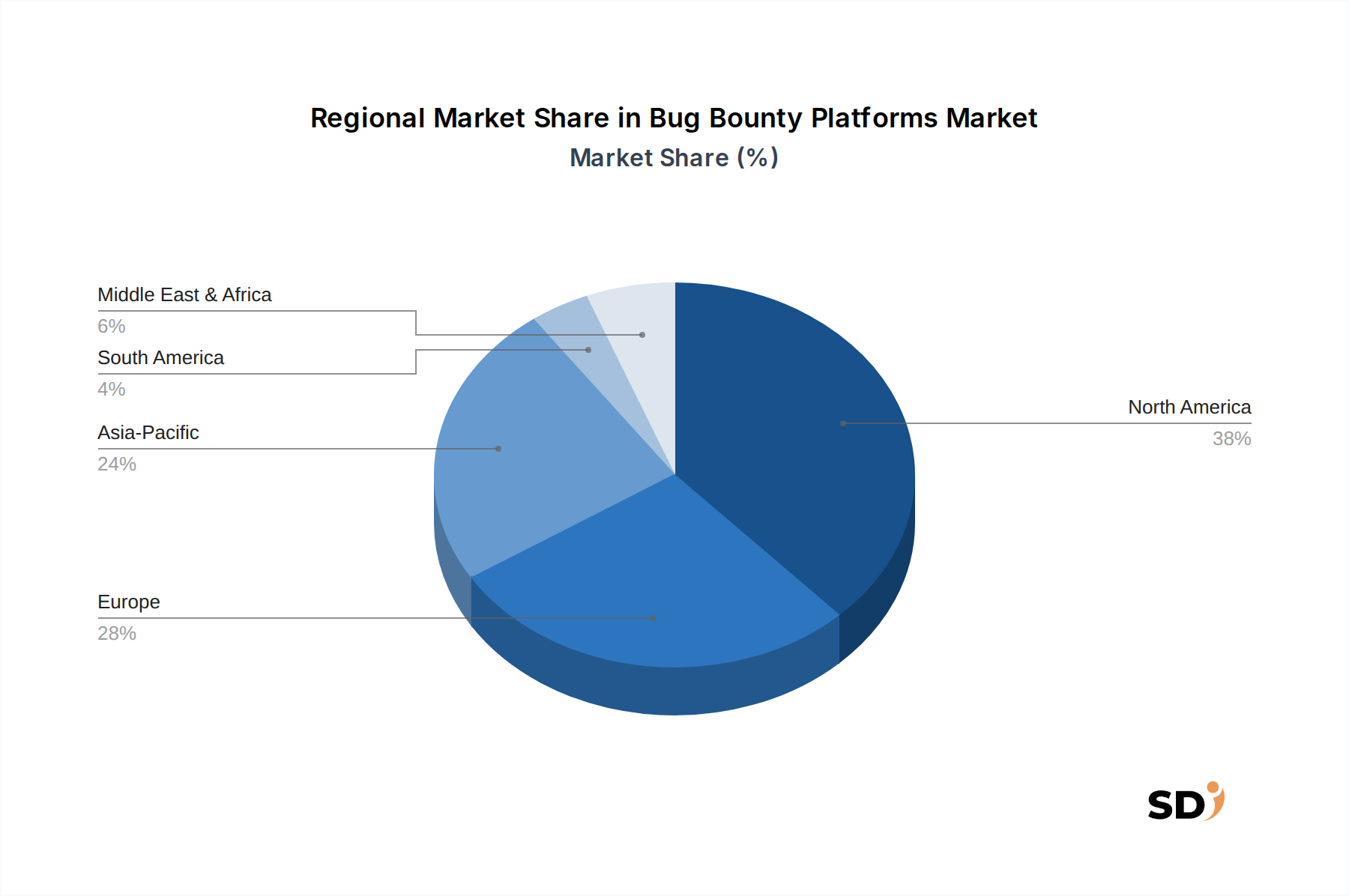

グローバルなバグバウンティプラットフォーム市場は、サイバーセキュリティの成熟度、規制フレームワーク、デジタル変革イニシアチブ、および経済発展などの要因によって影響を受ける、採用と成長における顕著な地域差を示しています。少なくとも4つの主要地域を分析することで、これらのダイナミクスの包括的な概要を提供します。

北米は現在、バグバウンティプラットフォーム市場で最大の収益シェアを占めています。この地域、特に米国とカナダは、非常に成熟したサイバーセキュリティインフラストラクチャ、先進的なセキュリティ技術の早期採用、および主要なテクノロジー企業や金融機関の強力な存在感から恩恵を受けています。BFSIサイバーセキュリティ市場およびヘルスケア・ライフサイエンスセクターを規制するような厳格な規制環境は、主要な需要ドライバーとして機能しています。この地域の企業は一般的に、プロアクティブなセキュリティ対策への多額の投資に慣れており、セキュリティ研究者のより大きなタレントプールを持っています。サイバー脅威に対する高い認識とイノベーションの文化は、北米の主要な地位をさらに強固にしていますが、その成長率は成熟度によってある程度緩和されています。

ヨーロッパは相当なシェアを占めており、主に厳格なデータ保護規制(GDPRなど)とデジタル主権への関心の高まりによって推進される堅調な成長を特徴としています。英国、ドイツ、フランスなどの国々は、サイバーセキュリティイニシアチブに対する強力な政府支援と、バグバウンティプログラムを採用する企業の増加により、採用曲線をリードしています。ヨーロッパ市場では、特にIT・通信セキュリティ市場および金融セクターでのこれらのプラットフォームの使用が急増しており、組織は洗練された脅威に対する回復力を強化しようとしています。この地域は倫理的ハッキングコミュニティを積極的に育成しており、安定した成長に貢献しています。

アジア太平洋は、バグバウンティプラットフォーム市場で最も急成長している地域として特定されています。中国、インド、日本、韓国などの国々は、急速なデジタル変革とクラウドコンピューティングおよびeコマースへの巨額の投資を経験しており、それによって攻撃対象領域が拡大しています。サイバーセキュリティ意識は急速に高まっていますが、この地域は依然として多数のサイバー攻撃に直面しており、プロアクティブなセキュリティソリューションの需要を刺激しています。この地域各国の政府もサイバーセキュリティポリシーとインセンティブを開始しており、市場の拡大をさらに促進しています。モバイルアプリケーションとデジタル決済システムの普及の増加は、この地域におけるバグバウンティプラットフォームを含む、包括的なアプリケーションセキュリティ市場ソリューションの必要性を大幅に高めています。

中東・アフリカ(MEA)は、バグバウンティプラットフォームの新たな市場であり、かなりの成長の可能性を秘めています。GCC(湾岸協力会議)諸国の国々は、スマートシティプロジェクト、重要インフラ、およびデジタルサービスに積極的に投資しており、サイバーセキュリティへの重点が高まっています。政府は、国家サイバーセキュリティ戦略と義務を通じて採用を推進する上で重要な役割を果たしています。市場は北米やヨーロッパと比較してまだ初期段階ですが、デジタル化の急速なペースとサイバー脅威意識の高まりが主要な需要ドライバーであり、MEAをバグバウンティプラットフォーム市場の将来の拡大のための注目すべき地域にしています。

バグバウンティプラットフォーム市場の顧客セグメンテーションは、主に組織の規模(大企業、中堅企業、中小企業)および業界別に分類されます。各セグメントは、独自の購入基準、価格感度、および調達チャネルを示します。広範なデジタルフットプリントと複雑なITインフラストラクチャを持つ大企業は、包括的なカバレッジ、既存のセキュリティツール(SIEM、チケットシステムなど)との統合機能、および広大で高度にスキルを持つハッカーコミュニティへのアクセスを最優先します。それらの購入決定は、規制遵守要件、プロアクティブなリスク管理戦略、および重要な知的財産または顧客データの保護への欲求によって推進されることがよくあります。データ侵害のコストがプラットフォーム支出をはるかに上回るため、価格感度は大企業よりも中程度です。調達は通常、直接販売を通じて行われ、しばしば広範な概念実証とカスタマイズされたサービスレベル契約が含まれます。それらは、より広範なサイバーセキュリティサービス市場の重要な消費者でもあります。

中堅企業(MSE)は、堅牢なセキュリティと費用対効果のバランスを求める、急速に成長しているセグメントです。それらの購入基準は、実装の容易さ、スケーラビリティ、および明確なROIを中心に展開することがよくあります。MSEは、専任のセキュリティチームが小さい場合があり、マネージドバグバウンティプログラムまたは強力なプラットフォームサポートを持つプログラムが特に魅力的になります。価格感度は大企業よりも高いため、段階的な価格設定モデルやより合理化されたオンボーディングを提供するプラットフォームを評価するようになります。調達チャネルは直接販売を含むことが多いですが、バグバウンティサービスをより広範なマネージドセキュリティサービス(MSS)の提供の一部としてバンドルするチャネルパートナーやマネージドセキュリティサービスプロバイダー(MSSP)もますます増えています。これらの企業は、リソースを過度に圧迫することなく、アプリケーションセキュリティ市場の改善の必要性を強く認識しています。

予算の制約とサイバーセキュリティの成熟度の低さから、小規模企業(SE)は、より小さいシェアを占めていますが、新興の成長分野です。それらの購入行動は、価格感度が非常に高く、シンプルさ、迅速な展開、および実証可能な価値に強く重点が置かれています。SEは通常、公開されているウェブサイトや重要なWebアプリケーションなどのコアデジタル資産の保護に焦点を当てています。それらは、エントリーレベルまたは簡素化されたバグバウンティプログラムを求めることが多く、それらの調達は、セルフサービスモデル、オンラインマーケットプレイス、または既存のITサービスプロバイダーを通じて行われる可能性が高いです。アクセス可能で管理しやすい、包括的な脆弱性管理市場ソリューションの必要性は、このセグメントの主要なドライバーです。バイヤーの好みの変化には、定期的な監査よりも継続的なセキュリティテストに対するすべてのセグメントでの評価の高まりや、既存のDevSecOpsパイプラインとシームレスに統合され、シフトレフトセキュリティアプローチを促進するプラットフォームへの需要が含まれます。

バグバウンティプラットフォーム市場の直接的な環境への影響は、製造業やエネルギーセクターと比較して本質的に低いですが、持続可能性とESG(環境、社会、ガバナンス)の圧力は、「S」と「G」のコンポーネントを通じて顕著に現れます。社会的な観点から、バグバウンティプラットフォームは、グローバルなデジタルエコシステム全体でデジタル信頼とセキュリティを強化する上で重要な役割を果たします。責任ある脆弱性開示を促進し、組織がセキュリティ上の欠陥をプロアクティブに特定・修正できるようにすることで、これらのプラットフォームは、消費者、企業、および重要インフラにとってより安全なオンライン環境に貢献します。サイバーセキュリティのこの倫理的な側面、特に倫理的ハッキングと責任ある開示の推進は、社会的な責任原則と強く一致し、より安全で回復力のあるデジタルトランスフォーメーション市場を育成します。

ESG投資家やステークホルダーは、堅牢なセキュリティガバナンスが長期的なビジネスの回復力と評判の基盤であることを認識しており、企業のサイバーセキュリティ慣行をますます精査しています。例えば、データ侵害は、大幅な財務損失、法的措置、および顧客からの信頼への深刻な損害につながる可能性があり、企業の社会的な事業運営ライセンスに直接影響します。したがって、バグバウンティプラットフォームの採用は、リスク管理に対するプロアクティブで透明性のあるアプローチを示す、ガバナンスのベストプラクティスとしてますます見なされています。これは、組織がデジタル資産、顧客データ、および知的財産を保護することにコミットしており、それによって、不十分なガバナンスに関連するESG関連のリスクを軽減していることを投資家に示します。

さらに、バグバウンティプラットフォーム市場は、セキュリティの循環経済を促進することによって、間接的に持続可能性に貢献しています。内部チームや高価で時間制限のある監査にのみ依存するのではなく、組織はグローバルコミュニティにアクセスして継続的なセキュリティフィードバックを得ることができ、脆弱性検出をより効率的かつスケーラブルにします。外部の専門知識を活用するこの共同モデルは、サイバーセキュリティドメインにおける人的資本の利用を最適化する、リソース効率的なアプローチと見なすことができます。プラットフォームはまた、大規模な社内セキュリティのためのリソースが不足している可能性のある中小企業が、高品質のセキュリティテストにアクセスできるようにし、それによって競争条件を均等にし、より公平なデジタルランドスケープに貢献します。データプライバシーとサイバーレジリエンスの重要性がESGフレームワーク内で高まるにつれて、これらの基準を維持する上でのバグバウンティプラットフォームの役割はさらに顕著になり、より広範なエンタープライズソフトウェア市場およびIT・通信セキュリティ市場における責任ある企業ガバナンスと社会的育成の不可欠なコンポーネントとしての地位を確固たるものにします。

日本のバグバウンティプラットフォーム市場は、グローバル市場の成長トレンドを反映しつつも、日本独自の経済的・社会的な特徴から形成されています。日本の経済は、成熟しており、安定した成長を特徴としていますが、デジタルトランスフォーメーション(DX)の進展に伴い、サイバーセキュリティへの投資は増加傾向にあります。特に、高度な技術力を持つ企業や、政府機関、金融機関(BFSI)など、機密性の高い情報を扱う分野では、プロアクティブなセキュリティ対策としてバグバウンティプログラムの導入が進んでいます。市場規模に関する具体的な公表データは限られていますが、グローバル市場のCAGR 15.37%に匹敵する、あるいはそれを若干下回る成長率が予想されます。政府によるサイバーセキュリティ強化策や、国際的な標準への準拠要請も、市場拡大の追い風となっています。

日本国内で活動する主要な企業としては、グローバルプレイヤーであるHackerOneやBugcrowdの日本法人が挙げられます。また、国内でもサイバーセキュリティサービスを提供する企業が、バグバウンティプラットフォームを連携させたり、独自に展開したりする動きも見られます。例えば、サイバーセキュリティコンサルティングや脆弱性診断サービスを提供する日本企業が、倫理的ハッカーコミュニティとの連携を強化することで、市場に貢献しています。これらの企業は、国内の規制や商習慣に精通しており、日本企業との円滑なコミュニケーションを可能にするという強みを持っています。

日本における規制や標準フレームワークとしては、情報セキュリティに関するISO 27001や、個人情報保護法(APPI)が直接的に関連します。また、特定の製品(例:電気用品安全法によるPSEマーク)やサービス(例:サイバー保険の利用条件)によっては、個別の認証や基準が求められる場合があります。バグバウンティプラットフォーム自体が直接的に規制を受けるというよりは、プラットフォームを通じて発見・報告される脆弱性が、これらの規制遵守の文脈で重要視されます。具体的なフレームワークとしては、IPA(情報処理推進機構)が推進する「サイバーセキュリティ経営ガイドライン」や、経済産業省が定める「サイバーセキュリティと事業継続の両立支援」などが、企業におけるセキュリティ投資の動機付けとなります。

流通チャネルにおいては、グローバルプラットフォームの直接販売に加え、日本のSIer(システムインテグレーター)やMSP(マネージドサービスプロバイダー)が、バグバウンティプログラムを付加価値サービスとして提供するケースが増えています。消費者の行動パターンとしては、依然として伝統的なセキュリティ対策への信頼が厚い一方で、DXの進展とともに、より柔軟で効果的なセキュリティソリューションへの関心が高まっています。企業は、コスト効率、ROI、そして何よりも「見えない脅威」への早期対応能力を重視する傾向があります。また、日本企業特有の、事前の十分な情報共有と、慎重な意思決定プロセスを経て導入に至るという特徴も見られます。

日本市場における具体的な金額については、2025年のグローバル市場規模が120億9,000万米ドル(約1兆8,000億円、1ドル=150円換算)と推定されています。このうち、日本市場が占める割合は、市場の成熟度や普及率を考慮すると、グローバル市場の数パーセントから十数パーセント程度と推測されます。例えば、2025年の日本市場規模は、推定で数千億円規模(約100億〜300億円程度)と見込まれる可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.37% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査戦略は基盤となるものであり、全体的なデータ収集努力の75%を占め、深い市場インサイトと検証を保証します。これには、バグバウンティプラットフォームのバリューチェーン全体にわたる主要なオピニオンリーダーやステークホルダーへの広範な定性的および定量的インタビューが含まれます。インタビューは構造化されたアンケートを通じて実施され、電話および仮想プラットフォームの両方を活用し、市場トレンド、競合状況、技術的進歩、採用ドライバー、課題、および将来の見通しに関する視点を捉えるように設計されています。

一次インタビューの対象となる特定の企業タイプは次のとおりです。

一次インタビューで関与する主要な役職およびステークホルダーは次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高情報セキュリティ責任者(CISO) | 35% |

| アプリケーションセキュリティ責任者 | 30% |

| プロダクト/プラットフォーム管理担当VP | 20% |

| セキュリティオペレーションマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| バグバウンティプラットフォームプロバイダー | 30% |

| エンタープライズセキュリティリーダー | 35% |

| 独立系セキュリティ研究者 | 20% |

| サイバーセキュリティコンサルティング&インテグレーションファーム | 15% |

二次調査はデータ収集の25%を占め、堅牢なベースラインを確立し、一次調査の結果を検証し、包括的な業界コンテキストを提供します。このフェーズには、さまざまな公開されているデータソースと独自のデータソースの詳細な分析が含まれます。

ソースには以下が含まれます。

オリジナリティを維持し、データの重複を防ぐために、他の市場調査ウェブサイトからのデータは厳密に回避しており、調査の整合性と独立性を保証しています。各レポートは購入日まで動的に更新され、最新の市場動向と財務開示を組み込んでいます。

当社の市場推定は、トップダウンおよびボトムアップの両方の方法論を厳密に組み合わせ、多段階のデータ三角測量で補完して、堅牢性を確保しています。

トップダウンアプローチ:このアプローチは、グローバルなサイバーセキュリティ支出、全体的なエンタープライズIT予算、および業界全体でのデジタル変革イニシアチブの増加などの要因を考慮して、総アドレス可能な市場から始まります。次に、この総市場をアプリケーションセキュリティと脆弱性管理に割り当てられた割合に基づいてセグメント化し、プラットフォームタイプ、展開モード、組織規模、業界、および地理的領域別のバグバウンティプラットフォームへの推定支出にさらに絞り込みます。マクロ経済要因、規制変更、および技術的シフトも考慮されます。

ボトムアップアプローチ:この方法では、詳細なデータポイントを小規模なレベルから集計して、市場全体の規模を構築します。バグバウンティプラットフォーム市場に具体的に使用される主要な指標および変数は次のとおりです。

多段階データ三角測量:この重要なステップには、一次調査、二次ソース、およびトップダウンとボトムアップの両方のモデルからのデータポイントの相互参照と検証が含まれます。不一致は、さらなる専門家インタビューと反復分析を通じて特定され、調整され、すべてのセグメントおよびサブセグメントにわたる一貫性のある検証済み市場予測を保証します。

85〜90%の推定データ精度レベルを保証します。この高い精度は、多角的な品質保証プロセスを通じて達成されます。

この包括的なアプローチにより、提供される市場インテリジェンスが正確で信頼できるだけでなく、クライアントの意思決定プロセスに深い戦略的価値を提供するものが保証されます。

バグバウンティプラットフォーム市場は、公開、プライベート、ハイブリッドモデルを含むプラットフォームタイプによってセグメント化されています。さらに、デプロイメントモード(クラウドベース、オンプレミス)、組織規模(大、中、小企業)、IT&通信やBFSIなどのさまざまな業界別にもセグメント化されています。

バグバウンティプラットフォーム市場の主要企業には、Bugcrowd、Synack、HackerOne、Yes We Hack、Cobaltが含まれます。intigriti、SafeHats、HackenProofなどのその他の著名なプレーヤーも、多様な脆弱性発見ソリューションを提供して競争環境に貢献しています。

バグバウンティプラットフォームは、いくつかの業界で広く利用されています。主要なエンドユーザーセクターには、IT&通信、BFSI、ヘルスケア&ライフサイエンス、小売&Eコマースが含まれます。政府&防衛、エネルギー&ユーティリティも、かなりの採用分野を表しています。

現在のデータでは特定の市場制約は詳細に記載されていませんが、一般的な課題には、プラットフォームを既存のセキュリティワークフローに統合する複雑さや、脆弱性レポートの量を効果的に管理することが含まれます。これらにもかかわらず、市場は15.37%のCAGRで成長すると予測されており、堅調な需要を示しています。

アジア太平洋地域は、中国やインドなどの国々でのデジタルトランスフォーメーションとサイバーセキュリティ意識の高まりにより、バグバウンティプラットフォームの急速な成長地域になると予測されています。北米とヨーロッパは現在、かなりの市場シェアを占めていますが、APAC経済は採用率を拡大しています。

利用可能なデータでは特定のM&A活動や新製品の発売は詳細に記載されていませんが、市場の堅調な成長は主要なトレンドであり、15.37%のCAGRと推定されています。この拡大は、脆弱性の発見と修復のために外部のセキュリティリサーチへの企業の依存度が高まっていることを示しており、プラットフォームのイノベーションを促進しています。