1. AVマネージドサービス市場における現在の投資トレンドは何ですか?

AVマネージドサービス分野への投資は、サービスポートフォリオと地理的範囲を拡大するための戦略的買収とパートナーシップに焦点を当てています。AVI-SPLやDiversifiedのような主要企業は市場の統合を続け、さまざまなセグメントにわたるエンドユーザー向けサービスを強化しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

AVマネージドサービス

AVマネージドサービスSenior Research Analyst

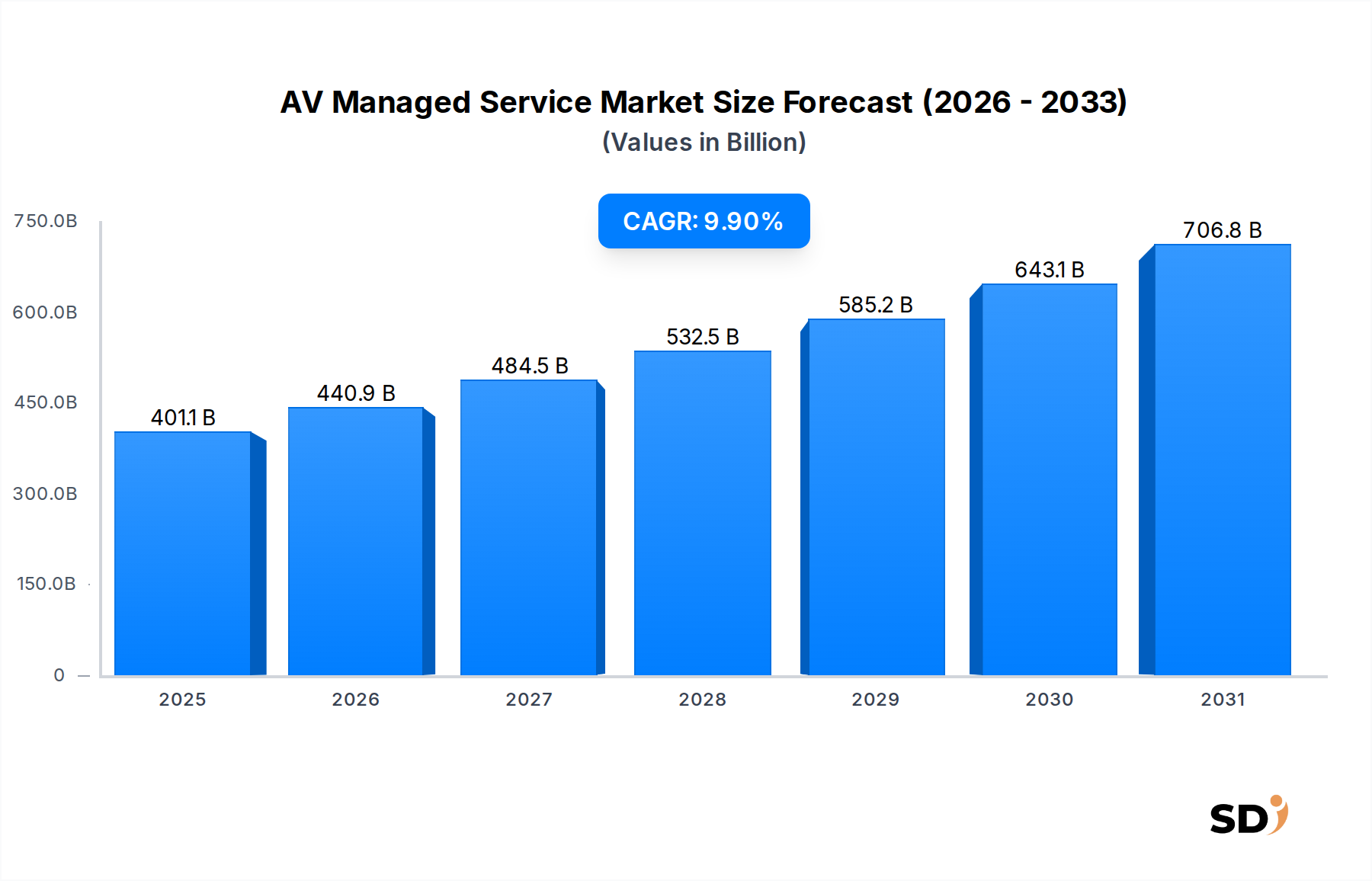

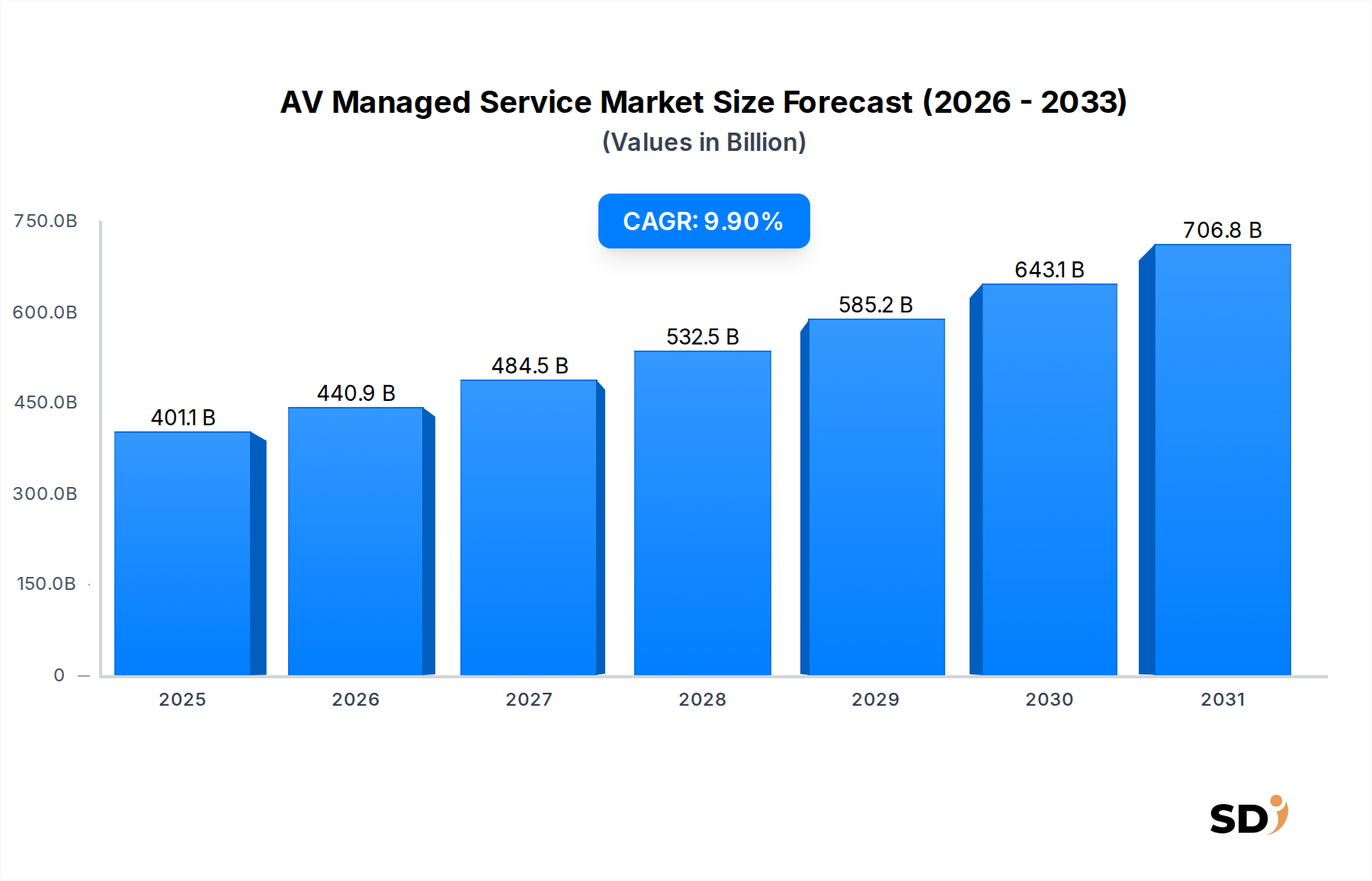

AVマネージドサービス市場は2025年に4,011億5,000万ドル(約60兆円)という印象的な評価額に達し、広範なテクノロジーおよびメディアの状況におけるその重要な役割を示しています。予測では、2025年から2034年までの年平均成長率(CAGR)9.9%で堅調な拡大が示されており、2034年までには市場は推定9,535億3,000万ドル(約143兆円)に達すると予測されています。この著しい成長は、主にさまざまな業界でのデジタルトランスフォーメーションの加速ペース、ハイブリッドワークモデルの普及、そして統合された視聴覚(AV)テクノロジーの複雑化によって推進されています。世界中の組織が運用効率の最適化とユーザーエクスペリエンスの向上を追求するにつれて、専門的なAV監視、保守、およびサポートサービスの需要は高まっています。

マクロ経済の追い風がこの拡大をさらに加速させています。AVシステムとITインフラストラクチャの融合、およびIoTサービス市場の広がりは、シームレスな運用とセキュリティを確保するための専門的な管理を必要とします。さらに、コラボレーションツールの進化とクラウドコラボレーション市場の広範な受け入れは、信頼性、スケーラビリティ、および多様なプラットフォーム間での相互運用性を確保できるマネージドサービスへのニーズを支えています。高度な学習環境を活用する教育機関から、遠隔医療ソリューションを統合する医療提供者まで、エンドユーザーセグメントは、複雑なAVエコシステムを管理するためにサードパーティの専門家にますます依存しています。AV管理機能の戦略的アウトソーシングにより、企業はコアコンピテンシーに集中できると同時に、コミュニケーションおよびプレゼンテーションシステムが常に稼働し、高性能で安全であることを保証できます。この先見的な見通しは、AVマネージドサービス市場が現代の企業および制度インフラストラクチャの基盤としての不可欠な位置を強調しており、予測期間にわたって持続的な成長が見込まれています。

多岐にわたるAVマネージドサービス市場の中で、「AV監視&管理サービス」セグメントは、AVシステムの最適なパフォーマンスと稼働時間を確保する基盤的な役割により、最大のシェアを占め、主要な収益源として際立っています。この優位性は、現代の視聴覚展開の固有の複雑さから生じており、これらはしばしば、さまざまな場所で多様なハードウェア、ソフトウェア、およびネットワークコンポーネントを統合しています。大企業から教育機関、医療施設に至るまで、企業や機関は、AVインフラストラクチャ全体で問題を事前に特定し、解決することに大きな課題に直面しています。AV監視&管理サービスは、AVデバイス、ネットワーク接続、およびアプリケーションパフォーマンスの継続的かつリアルタイムの監視を提供することで、この課題に直接対応します。

このセグメントの主要プレイヤーであるAVI-SPL、Diversified、Electrosonicなどは、高度な分析、AI駆動プラットフォーム、およびリモート機能を活用して、予測保守、インシデント対応、およびパフォーマンス最適化を提供しています。このプロアクティブなアプローチは、ダウンタイムを最小限に抑え、高価なAV資産の寿命を延ばし、会議、プレゼンテーション、およびコラボレーションワークフローの一貫した高品質なユーザーエクスペリエンスを保証します。リモートワーク、遠隔学習、および患者ケアに不可欠なAVシステムへの依存度の高まりは、堅牢な監視および管理の需要をさらに増幅させています。例えば、スマート教育市場では、仮想教室やハイブリッド学習モデルにとって信頼性の高いAVシステムが不可欠であり、マネージド監視サービスが不可欠となっています。同様に、ヘルスケアIT市場では、中断のないAV機能が、遠隔医療および診断アプリケーションをサポートしています。AVシステムがより広範なITネットワークに統合されていることも、AV固有の問題とネットワーク関連の問題の両方を検出および軽減できる専門的な監視の必要性を浮き彫りにし、ITサービス市場の成長を補完しています。企業がユニファイドコミュニケーション市場やビデオ会議市場を牽引する高度なAVテクノロジーへの投資を続けるにつれて、専門的かつプロアクティブなAV監視&管理サービスの必要性は増大し、その支配的な地位を確固たるものにし、サービス提供モデルにおけるさらなるイノベーションを推進するでしょう。

AVマネージドサービス市場は、いくつかの強力なドライバーと重要な制約によって形作られています。主なドライバーは、ハイブリッドワークモデルの広範な採用であり、これは組織がAVテクノロジーを利用する方法を根本的に変えました。2024年までに世界中の約70%の企業がハイブリッドワーク戦略を導入または計画しているため、物理的および仮想空間の両方でシームレスで信頼性の高いAVソリューションへの需要が高まっています。これにより、すべての参加者にとって相互運用性、稼働時間、およびユーザーフレンドリーなエクスペリエンスを確保するための専門的な管理が必要となり、マネージドAVサービスへの需要が大幅に高まります。

もう一つの重要なドライバーは、AVシステム内での技術的複雑さと収束の増加です。現代のAVセットアップは、占有率管理のためのIoTセンサー、音声認識のためのAI、および高度なネットワーキングソリューションなどの洗練された要素を統合することがよくあります。この収束は、通常のIT部門を超えた専門的な専門知識を必要とし、組織を、特にIoTサービス市場が拡大し続ける中で、そのような複雑な環境を管理するために必要なスキルセットとツールを持つマネージドサービスプロバイダーへと押しやっています。コスト効率と投資収益率(ROI)の最適化への欲求も市場成長を推進しています。AV管理のアウトソーシングにより、企業は設備投資(CAPEX)を運用支出(OPEX)に変換し、社内人件費を削減し、多額の初期投資なしで高度なツールを活用できます。さらに、業界全体でのデジタルトランスフォーメーションイニシアチブの容赦ないペースは、AVインフラストラクチャの近代化を義務付けています。企業がコミュニケーションおよびコラボレーション能力をアップグレードするにつれて、デジタルサイネージ市場などの高度なソリューションの設計、展開、および継続的な管理における専門的なサポートの必要性が最重要になります。

逆に、いくつかの制約が市場の拡大を妨げています。サイバーセキュリティの懸念は重要な障壁となっています。AVシステムがよりネットワーク化され、統合されるにつれて、サイバー脅威の潜在的な侵入口となります。組織は外部プロバイダーに広範なネットワークアクセスを許可することに慎重であり、堅牢なセキュリティプロトコルなしではマネージドサービスの採用に課題を提示しています。さらに、特に中小企業(SME)における予算の制約は、包括的なAVマネージドサービスへの投資を妨げる可能性があります。これらのサービスは長期的なコストメリットを提供しますが、認識される初期または継続的なコストは、高価になる可能性があります。最後に、サービスレベルアグリーメント(SLA)の標準化の欠如とプロバイダー間でのサービス品質のばらつきの認識は、クライアントの懸念につながり、断片化されたAVマネージドサービス市場内での信頼と採用率に影響を与える可能性があります。

AVマネージドサービス市場は、グローバルインテグレーター、地域スペシャリスト、およびニッチテクノロジープロバイダーで構成される多様な競争環境を特徴としています。市場はダイナミックであり、戦略的パートナーシップ、技術革新、および進化するクライアントの需要を満たすためのサービスポートフォリオの拡大に焦点を当てています。主要プレイヤーは以下の通りです。

近年、AVマネージドサービス市場では、急速な技術進化と変化するクライアントのニーズを反映して、顕著な進歩と戦略的な動きが見られています。

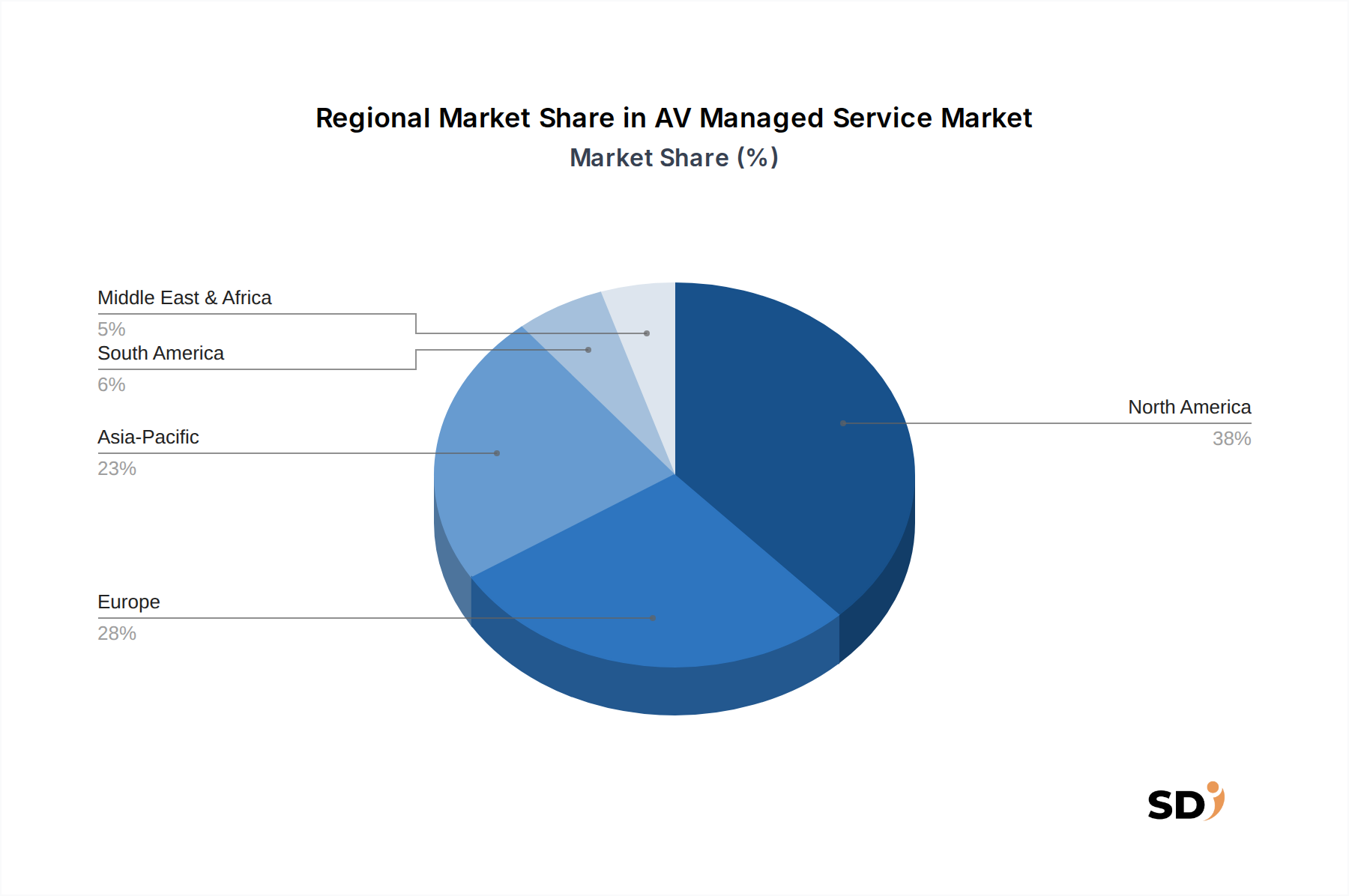

グローバルAVマネージドサービス市場は、技術採用レベル、経済発展、およびデジタルインフラストラクチャの成熟度の違いによって推進される、明確な地域ダイナミクスを示しています。北米は現在、AVマネージドサービス市場で最大の収益シェアを占めており、高度なAVテクノロジーの採用率の高さ、ハイブリッドワークモデルの普及、および堅調な企業セクターによって牽引されています。特に米国は、技術革新とマネージドコラボレーションサービスへの企業投資においてリードしており、地域の成熟度と市場規模に大きく貢献しています。北米における主な需要ドライバーは、大企業および政府機関における洗練された信頼性の高いAVシステムに対する継続的なニーズです。

ヨーロッパは substantial な市場であり、ドイツ、英国、フランスなどの国々で強力な成長が見られます。この地域は、厳格な規制枠組み、データプライバシーへの強い焦点、および企業および公共セクターからの需要の増加によって恩恵を受けています。ヨーロッパでのマネージドAVサービスの採用は、特にユニファイドコミュニケーション市場の拡大と、スマートシティイニシアチブへの強い重点によって推進されており、堅牢なAVインフラストラクチャが要求されています。アジア太平洋地域は、予測期間中に最も急速に成長する市場となり、最も高いCAGRを示すと予想されています。中国、インド、日本などの国々は、急速な都市化、大幅なデジタルトランスフォーメーション、およびスマート教育市場とヘルスケアIT市場への大規模な投資を経験しています。この投資の急増は、IoTサービス市場がAVソリューションに統合されていることと相まって、アジア太平洋地域を重要な成長エンジンにしています。ここでの主な需要ドライバーは、新しい商業スペースと教育施設の急速な拡大、およびテクノロジーに精通した労働力が増加していることです。

最後に、中東・アフリカ(MEA)市場は、規模は小さいものの、特にGCC諸国と南アフリカで有望な成長を示しています。この成長は、大規模なインフラプロジェクト、政府主導のデジタルイニシアチブ、およびホスピタリティおよびエンターテイメントセクターへの投資の増加によって推進されています。AVマネージドサービスにとってまだ新興市場ですが、この地域の近代化と技術進歩への焦点は、新しい機会を生み出しています。

AVマネージドサービス市場は、主にサービス指向ですが、視聴覚ハードウェアおよびコンポーネントに関するグローバル貿易フローと関税ポリシーによって大きく影響を受けます。AV機器の主要な貿易回廊は、通常、アジア(特に中国、日本、韓国)の製造ハブと、北米およびヨーロッパなどの主要な消費地域の間を流れています。AVハードウェアの主要な輸出国は中国とメキシコ(北米向けの組み立て)であり、主要な輸入国は主に米国、ドイツ、英国です。

関税および非関税障壁は、AVマネージドサービスプロバイダーのコスト構造に深刻な影響を与える可能性があります。例えば、最近の貿易紛争は、中国から米国への特定の電子部品および完成AV製品に対する関税の引き上げにつながっています。これらの関税は、場合によっては25%を超え、ハードウェアの調達コストを直接増加させ、サービスプロバイダーはそれらを展開および管理します。このコスト増加は、プロバイダーが吸収して利益率を圧縮するか、エンドユーザーに転嫁して市場採用を遅らせる可能性があります。非関税障壁、例えば特定の国での複雑な認証要件や地元調達義務も、国境を越えて事業を行うプロバイダーの遅延と追加コストを導入する可能性があります。特にヨーロッパおよびアジアの一部の国でのデータローカライゼーション法は、管理されているAVシステムからのデータが特定の国内境界内に reside する必要があるため、AV監視&管理サービスの国境を越えた提供に影響を与えます。正確に定量化することは困難ですが、関税によるハードウェアコストの5〜10%の増加は、ハードウェア集約型展開の全体的なマネージドサービス契約値に1〜2%の増加をもたらす可能性があり、AVマネージドサービス市場内での競争力のある価格設定と戦略的調達の決定に影響を与えます。

AVマネージドサービス市場における投資と資金調達活動は、さまざまなセクターにおけるAVテクノロジーの戦略的重要性が増していることから、過去2〜3年間で堅調です。合併・買収(M&A)は顕著な特徴であり、統合の傾向やサービス能力の拡大を示しています。より大規模なITサービス企業やグローバルAVインテグレーターは、地理的範囲を広げ、技術的専門知識を深め、またはスマート教育市場やヘルスケアIT市場などの特定の垂直市場へのアクセスを得るために、中小規模の専門マネージドサービスプロバイダーを積極的に買収しています。例えば、デジタルサイネージ市場ソリューションを専門とするいくつかの地域インテグレーターは、より包括的なマネージドデジタルエクスペリエンスを提供したいと考えるより大きなエンティティによって買収されています。

ベンチャー資金調達は、成熟したマネージドサービスプロバイダーほど一般的ではありませんが、AI搭載AV分析、予測保守プラットフォーム、およびクラウドネイティブコラボレーションツールを開発するスタートアップにとって、ニッチサブセグメントでの活動が見られます。AVネットワーク管理を強化する、またはクラウドコラボレーション市場と深く統合される特殊なマネージドコラボレーションサービスに焦点を当てた企業は、エンジェルおよびシード資金調達ラウンドを惹きつけています。これらの投資は、AVマネージドサービス市場内での価値提案を強化する、プロアクティブな問題解決のための機械学習などの新興技術を活用することを目的としています。

戦略的パートナーシップも重要であり、AVマネージドサービスプロバイダーは、ソフトウェアベンダー、ハードウェアメーカー、および通信会社と提携しています。これらのパートナーシップは、接続性、ハードウェア、および継続的なAV管理を組み合わせたバンドルサービス、または特定の業界の課題に対応する新しいサービスオファリングを開発するための合弁事業など、統合ソリューションを作成することを目的としています。最も多くの資本を惹きつけているサブセグメントは、明らかにプロアクティブでデータ駆動型のAV管理を可能にするもの、およびAVをより広範なユニファイドコミュニケーション市場に統合するものであり、効率性、スケーラビリティ、および高度な技術サポートの市場需要を反映しています。

日本のAVマネージドサービス市場は、世界経済の動向と国内の技術導入、および経済特性に影響を受ける、成熟しつつも成長著しい市場です。日本の経済は、高品質、信頼性、および長期的な価値を重視する傾向があり、AVマネージドサービス市場においても、これらの要素が顧客の意思決定を強く左右します。市場規模は、具体的な数値は提示されていませんが、ハイブリッドワークの普及、デジタルトランスフォーメーションの進展、および教育・医療分野でのAV技術の応用拡大により、堅調な成長が見込まれます。国内の主要企業としては、グローバルプレイヤーの日本法人や、日本国内で長年の実績を持つシステムインテグレーターが挙げられます。例えば、NTTコミュニケーションズ、富士通、NECといった大手ITサービス企業は、AV統合ソリューションとマネージドサービスを提供しており、国内の企業や政府機関に広く利用されています。また、AV機器メーカーの日本法人が提供するサービスや、国内に拠点を置く専業のAVインテグレーターも重要な役割を担っています。これらの企業は、日本のビジネス文化に根ざしたきめ細やかなサポートを提供することで、顧客からの信頼を得ています。

日本のAVマネージドサービス市場に関連する規制や基準としては、電気用品安全法(PSE法)や、製品の安全性・性能に関する日本産業規格(JIS)などが挙げられます。特に、AV機器の設置や運用においては、これらの基準への適合が求められる場合があります。また、個人情報保護法(APPI)も、AVシステムで扱われるデータ(会議の録画や参加者情報など)の取り扱いにおいて重要な考慮事項となります。流通チャネルにおいては、直接販売、代理店販売、およびシステムインテグレーターを通じた販売が一般的です。消費者行動としては、保守的でありながらも、導入効果やROI(投資収益率)が明確であれば、先進的な技術やサービスを積極的に受け入れる傾向があります。特に、BCP(事業継続計画)やリモートワークの推進といった文脈で、AVマネージドサービスの重要性が高まっています。日本市場では、信頼性、サポート体制、および日本語での対応が、サービスプロバイダー選定の重要な要素となります。市場は、堅実な成長を続けると予想されますが、グローバル市場と比較すると、やや保守的な成長率を維持する可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、市場分析の基盤を形成し、総研究努力の70~80%を占めます。この集中的なアプローチには、AVマネージドサービスバリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれます。当社は、包括的な市場インテリジェンスを保証するために、多様な参加者パネルとの詳細かつ構造化されたインタビューと調査を実施します。これらの議論から得られた洞察は、市場のトレンド、競争環境、技術的進歩、価格戦略、およびエンドユーザーの採用パターンに関する一次的な視点を提供します。

当社の一次調査アウトリーチは、AVマネージドサービスバリューチェーン内の以下の非常に具体的な企業タイプを対象としています。

インタビューは、以下の主要な意思決定者および影響力のある人物に実施されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| マネージドサービスディレクター/サービスデリバリーリード | 35% |

| IT&デジタルワークプレイス担当VP/コーポレートファシリティ担当責任者(エンドユーザー) | 30% |

| AVオペレーションマネージャー/コラボレーションソリューションアーキテクト | 20% |

| マネージドサービスを専門とするシニアソリューションアーキテクト | 15% |

| Company Type | Representation (%) |

|---|---|

| 専用AVマネージドサービスプロバイダー | 25% |

| マネージドサービス部門を持つグローバルAVシステムインテグレーター | 30% |

| マネージドサービスを提供するUC&Cプラットフォームプロバイダー | 15% |

| 専門AV監視&管理ソフトウェア開発者 | 10% |

| AVサービスに拡大中のITマネージドサービスプロバイダー | 20% |

二次調査は、当社の方法論の残りの20~30%を形成し、市場規模の算定、トレンドの特定、および一次調査結果の検証のための堅牢な基礎層を提供します。当社は、権威のある非市場調査ソースからのデータ集計と相互参照の厳格なプロセスを活用します。当社の金融および業界データベースには、Bloomberg、Factiva、Hoovers、PitchBookなどが含まれますが、これらに限定されません。補完的なデータは、政府刊行物(.gov)、評判の良い組織レポート(.org)、および認知された業界団体から調達されます。

主要な二次データソースと関連組織の例には、以下が含まれます。

この綿密な二次調査により、当社の市場分析は検証済みの公開情報に基づき、AVマネージドサービス市場に関連する過去のデータ、規制枠組み、技術的シフト、および広範な経済指標の包括的な理解を提供することが保証されます。

当社の市場推定は、トップダウンとボトムアップの方法論の洗練された組み合わせを採用し、全体的かつ正確な市場規模と予測を保証します。トップダウンアプローチには、マクロ経済指標、業界支出、および総利用可能市場(TAM)を広範な視点から分析し、AVマネージドサービス市場の特定のセグメントへと徐々に絞り込むことが含まれます。対照的に、ボトムアップアプローチは、詳細な市場セグメントからのデータを集計します。

ボトムアップ市場規模の計算に使用される特定の指標と変数は次のとおりです。

次に、マルチレベルのデータトライアンギュレーションが適用され、一次調査、二次データ、およびトップダウンとボトムアップの両方のモデルからの調査結果が相互参照されます。この反復プロセスにより、さまざまなセグメントにわたる市場数値の検証と洗練が可能になり、最終的な推定値の一貫性と堅牢性が保証されます。

データ整合性への当社のコミットメントは最優先事項です。当社は、このレポートで提示されるすべての市場数値と予測に対して、85~90%の推定データ精度を保証します。この高い精度レベルは、厳格な多段階検証プロセスによって達成されます。すべての一次データは、一貫性、信頼性、および代表性について厳格な品質チェックを受けます。二次データソースは、信頼性、関連性、および適時性について綿密に評価されます。

さらに、すべての市場推定および予測は、購入日現在で更新されており、最新の市場力学を反映し、お客様が最も新鮮で最も実行可能なインテリジェンスを受け取ることを保証します。経験豊富なアナリストからなる当社の社内チームは、独自の分析ツールと統計モデルを使用して、あらゆる不一致を検出し修正し、最終的な出力が正確であるだけでなく、AVマネージドサービス市場への深い実行可能な洞察を提供することを保証します。

AVマネージドサービス分野への投資は、サービスポートフォリオと地理的範囲を拡大するための戦略的買収とパートナーシップに焦点を当てています。AVI-SPLやDiversifiedのような主要企業は市場の統合を続け、さまざまなセグメントにわたるエンドユーザー向けサービスを強化しています。

技術革新は、予測保守とリモート監視機能のためのAI統合を推進しています。強化されたAVネットワーク管理とデバイスライフサイクルソリューションは開発が進んでおり、世界中のクライアントの運用効率を向上させています。

パンデミック後の時代は、ハイブリッドワークモデルによって推進されるマネージドコラボレーションサービスとリモートテクニカルサポートの需要を加速させました。教育機関や企業のオフィスは、シームレスな仮想コミュニケーションインフラストラクチャのためにAVマネージドサービスプロバイダーにますます依存しています。

クラウドベースのAVプラットフォームと高度な自動化ツールは、よりセルフサービスオプションを提供することで、従来のAVマネージドサービスモデルを破壊する可能性があります。しかし、多様なAV資産とネットワークを管理する複雑さは、外部の専門知識を必要とすることが多く、これらがフルマネージド契約に与える影響を最小限に抑えています。

AVマネージドサービス市場では、AVI-SPLやDiversifiedのような企業がサービス提供と地域展開を拡大するために戦略的買収を行うことが頻繁にあります。これらの活動は、さまざまなエンドユーザーセクターにわたるフルマネージドおよびコマネージドAVサービスにおける能力を強化することを目的としています。

AVマネージドサービスの価格設定トレンドは、クライアントに予測可能なコストを提供するサブスクリプションベースのサービスと成果報酬型契約へと移行しています。これは従来の年間保守契約とは異なり、特にAV資産およびネットワーク管理において、より大きな柔軟性と価値の整合性を提供します。