1. 自動車レトロフィットEVパワートレイン市場の現在の投資状況は?

提供されたデータには、市場への直接的な投資活動や資金調達ラウンドに関する詳細は記載されていません。しかし、6.9%のCAGR予測は、持続可能な自動車ソリューションへの投資家の関心の高まりを示唆しています。ContinentalやRobert Bosch GmbHのような確立された企業が活動していることは、継続的な業界投資を示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車レトロフィット電気自動車パワートレイン

自動車レトロフィット電気自動車パワートレインSenior Research Analyst

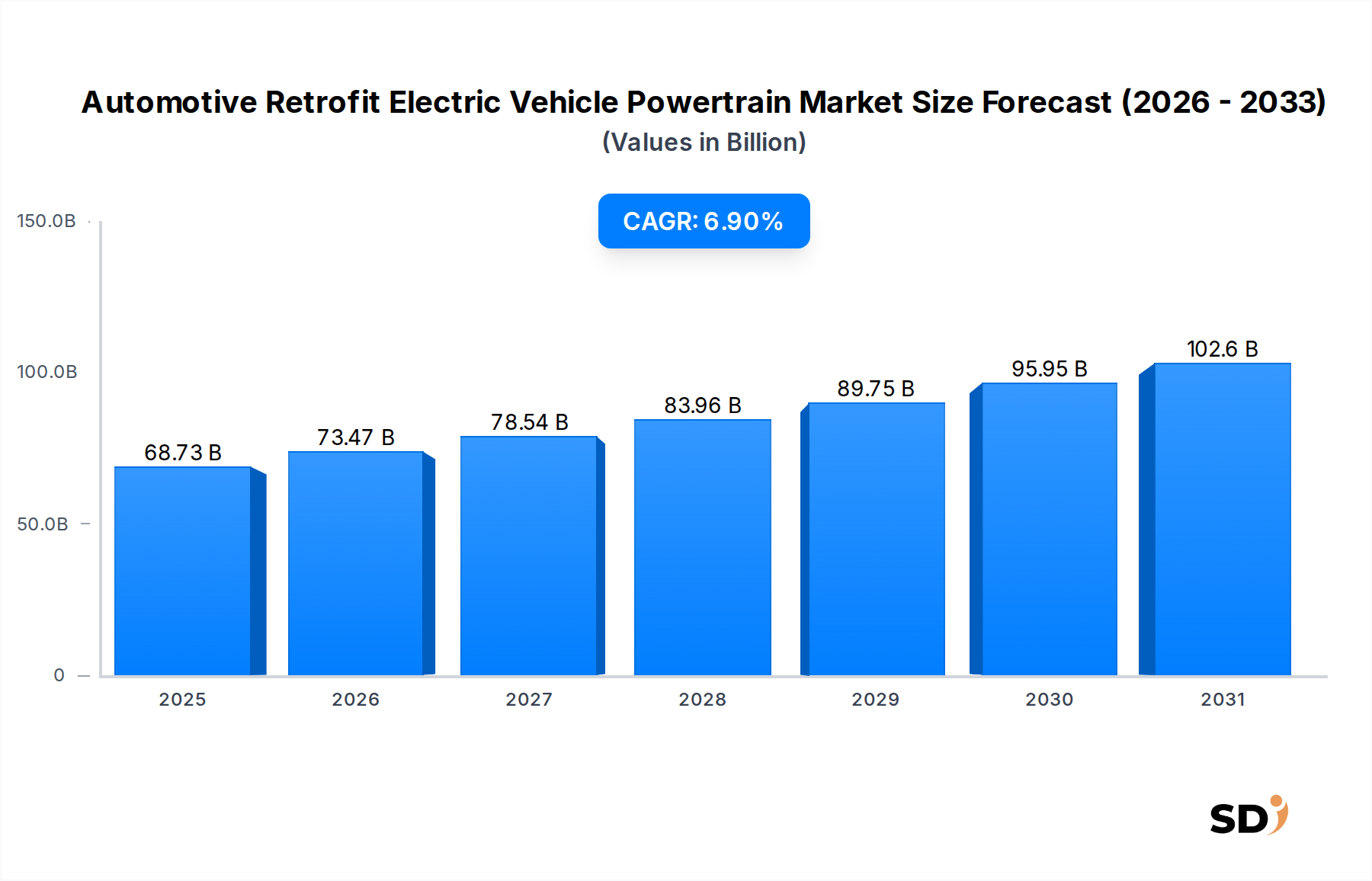

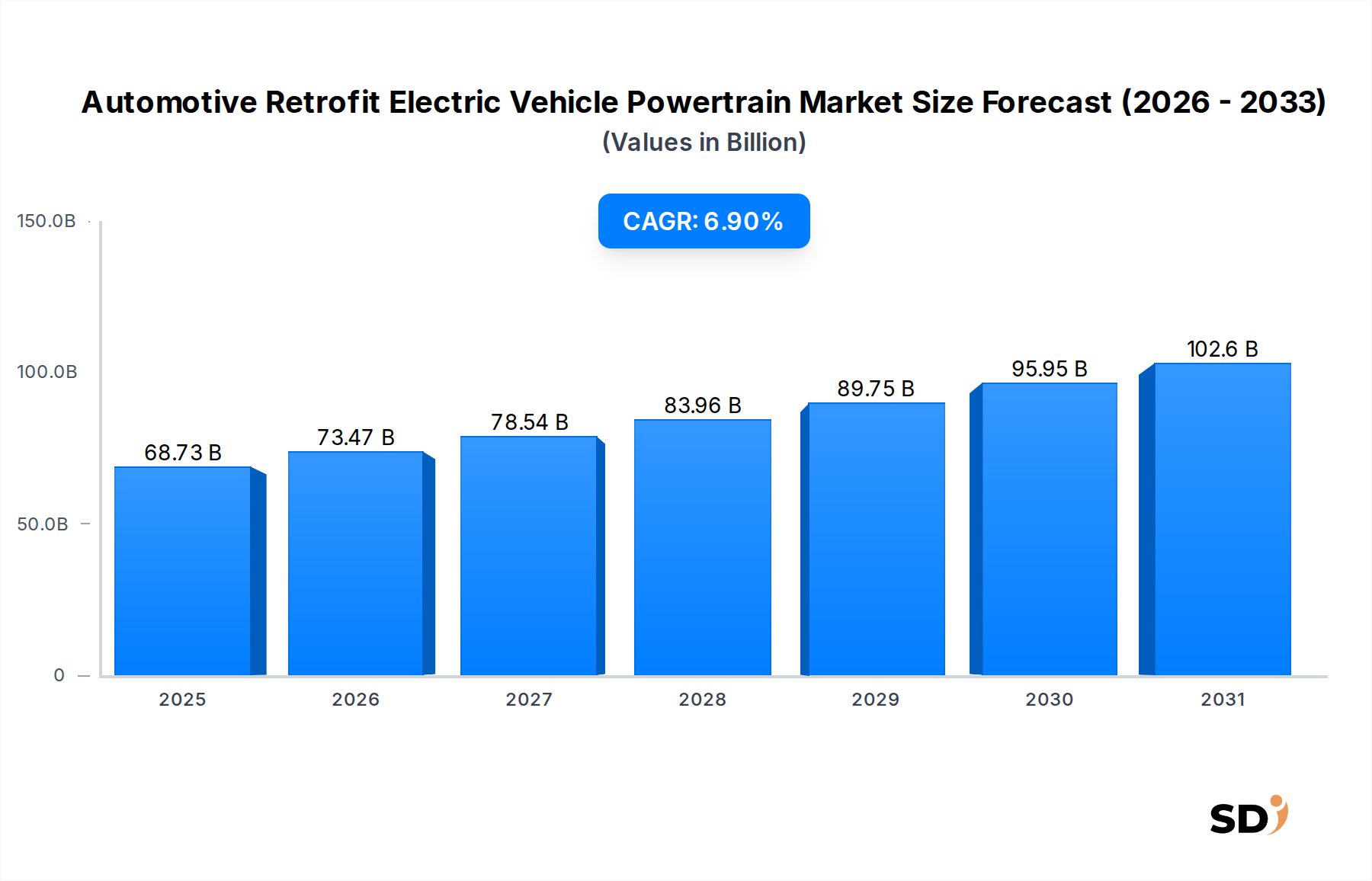

世界の自動車レトロフィットEVパワートレイン市場は、環境規制、経済的インセンティブ、技術的進歩に牽引され、大きな変革期を迎えています。2024年の市場規模は687億3000万ドルと推定されており、予測期間中の年平均成長率(CAGR)は6.9%と、堅調な拡大が見込まれています。この成長は、輸送部門の脱炭素化に向けた世界的な推進と、内燃機関(ICE)車両を電気自動車(EV)に変換することの実現可能性の向上によって、根本的に支えられています。

自動車レトロフィットEVパワートレイン市場の主な推進要因には、個々のオーナーやフリートオペレーターに、より環境に優しい代替手段を模索することを強制する厳しい排出ガス規制があります。初期の変換コストにもかかわらず、電気自動車の燃料価格の高騰と、所有期間全体での総コスト(TCO)の低下が、導入をさらに加速させています。さらに、サーキュラーエコノミーの原則が浸透しており、車両の全交換ではなく、資産寿命を延ばし廃棄物を削減するための魅力的な選択肢として、車両のレトロフィットが挙げられます。バッテリーエネルギー密度、モーター効率、パワーエレクトロニクスの技術進歩は、レトロフィットされたEVの性能と航続距離を継続的に向上させ、航続距離不安などの以前の限界に対処しています。急成長するEV変換キット市場は、標準化されたカスタムメイドのソリューションを提供するこのトレンドを例示しています。

マクロ経済的な観点からは、政府のインセンティブ、EV変換への補助金、特にEV充電インフラ市場におけるインフラ開発が、重要な追い風となっています。気候変動に対する消費者の意識の高まりと、電気モビリティの個人的な利益も、重要な役割を果たしています。市場の将来的な見通しは、多様な成長軌道を示唆しており、乗用車レトロフィット市場と商用車レトロフィット市場の両方から強い需要が見込まれています。Robert Bosch GmbH、Continental、BorgWarner(Delphi Technologies)などの主要プレイヤーによる研究開発への戦略的投資は、より効率的で費用対効果の高い変換ソリューションを導入し、市場の成長をさらに強化し、自動車アフターマーケットセグメントの電動化への進化を確固たるものにすると予想されます。高度なバッテリー管理システム市場ソリューションの統合は、安全性とパフォーマンスにとって重要であり、パワーエレクトロニクス市場は効率性の向上を継続しています。

自動車レトロフィットEVパワートレイン市場の複雑なエコシステムの中で、バッテリーパックは収益シェアで支配的なセグメントを占めており、この傾向は予測期間を通じて続くと予想されています。この優位性は、あらゆる電気自動車における主要なエネルギー貯蔵ユニットとしての不可欠な役割に由来しており、航続距離、出力、車両全体の重量などの重要なパフォーマンス指標を決定します。大容量・高性能バッテリーパックのコストは、レトロフィット総コストの相当部分(しばしば40〜50%を超える)を占めており、必然的に変換プロセスにおける最大の価値コンポーネントとしての位置づけとなっています。

リチウムイオンバッテリー市場技術の広範な採用は、このセグメントのリードをさらに拡大します。NMCやLFPを含むリチウムイオン化学は、従来のバッテリータイプと比較して、優れたエネルギー密度、長いサイクル寿命、良好な出力重量比を提供するため、レトロフィットアプリケーションで好まれています。バッテリー技術の進歩、例えば、改善された熱管理、より高速な充電能力、強化された安全機能は、このセグメントの価値提案を継続的に強化しています。Johnson Electric Holdings LtdやMitsubishi Electricなどの企業は、主にコンポーネントサプライヤーですが、これらの高度なバッテリーソリューションを可能にする基盤技術に大きく貢献しています。レトロフィット車両におけるより長い航続距離とより高いパフォーマンスへの需要の増加は、より大きく、より洗練されたバッテリーパックの必要性に直接つながり、このセグメントのボリュームと価値の両方を牽引しています。

より広範なバッテリー市場の主要プレイヤー、および専門のレトロフィットキットプロバイダーは、さまざまな車両プラットフォームに適応できるモジュラーバッテリーソリューションを提供する革新を継続しています。このモジュラー性は、複雑さとコストを削減し、レトロフィットをよりアクセスしやすくします。このセグメント内の競争は、エネルギー密度を最大化しながら重量とコストを最小化するための、セル化学、パッケージング、統合技術における継続的な研究開発によって特徴付けられます。自動車レトロフィットEVパワートレイン市場が成熟するにつれて、焦点は標準化されたバッテリーフォームファクターとエネルギー効率の向上にますます移り、バッテリーパックプロバイダー間での統合が見られる可能性があります。さらに、これらの大規模バッテリーパック内での堅牢なバッテリー管理システム市場統合の必要性は、最適なパフォーマンス、安全性、および寿命にとって不可欠です。これらの大規模バッテリーパックのライフサイクル管理、セカンドライフアプリケーションおよびリサイクルイニシアチブを含む、は、支配的なセグメント内での市場ダイナミクスと持続可能性の取り組みに影響を与える重要な側面にもなりつつあります。

自動車レトロフィットEVパワートレイン市場は、市場拡大の強力な推進力として機能する規制および経済的要因の融合によって、深く影響を受けています。主要な推進要因は、世界的に厳格化する排出ガス規制です。世界中の政府は、輸送部門からの温室効果ガス排出量削減に向けた野心的な目標を設定しており、しばしば都市部における低排出ゾーン(LEZ)や、特定の期日までに新規ICE車両の販売禁止といった政策につながります。例えば、いくつかの欧州都市はLEZを導入しており、古い排出ガスの多い車両が罰金なしで運行することは経済的に不可能または法的に不可能になっています。これは、フリートオペレーターや個人オーナーに、新しいEVを購入するよりも費用対効果の高い代替手段としてレトロフィットを検討することを直接奨励し、それによって商用車レトロフィット市場と乗用車レトロフィット市場を刺激しています。

もう一つの重要な経済的推進要因は、変動する燃料価格の高騰です。原油市場の変動と地政学的不安は、ICE車両の運用コストに直接影響します。特にオフピーク時間帯や再生可能エネルギー源から充電した場合の、電気に関連する予測可能で一般的に低い「燃料」コストは、変換のための説得力のある経済的論拠を提示します。より高い初期レトロフィットコストにもかかわらず、燃料価格が高止まりするにつれて、長期的な総所有コスト(TCO)の優位性はますます魅力的になり、自動車レトロフィットEVパワートレイン市場での需要を牽引しています。

さらに、主要EVコンポーネント技術の進歩が重要な促進要因となっています。バッテリーエネルギー密度、電気モーターの効率、パワーエレクトロニクスの洗練度の向上は、レトロフィット車両の全体的な重量を削減し、航続距離を延ばし、パフォーマンスを向上させます。例えば、リチウムイオンバッテリー市場技術の継続的な進化により、より小型で軽量、かつより大きなストレージ容量を備えたバッテリーパックが可能になり、既存の車両シャーシへの適合性が高まっています。同様に、よりコンパクトで効率的な電気モーターと車両制御ユニット市場コンポーネントの開発は、統合プロセスを簡素化し、人件費と材料費を削減します。これらの技術的進歩により、レトロフィットはより幅広い車両やオーナーにとって、より実現可能で魅力的な選択肢となり、対象市場を拡大し、変換ソリューションの価値提案を向上させることによって、市場の成長に直接貢献しています。

自動車レトロフィットEVパワートレイン市場の競争環境は、確立された自動車サプライヤー、専門のレトロフィット企業、および新興のテクノロジーイノベーターの混合によって特徴付けられます。これらのエンティティは、既存の車両フリートを電動化するためのソリューションを積極的に開発・展開しています。

自動車レトロフィットEVパワートレイン市場はダイナミックであり、さまざまなステークホルダーが戦略的イニシアチブと技術的進歩を通じてイノベーションと市場拡大を推進しています。

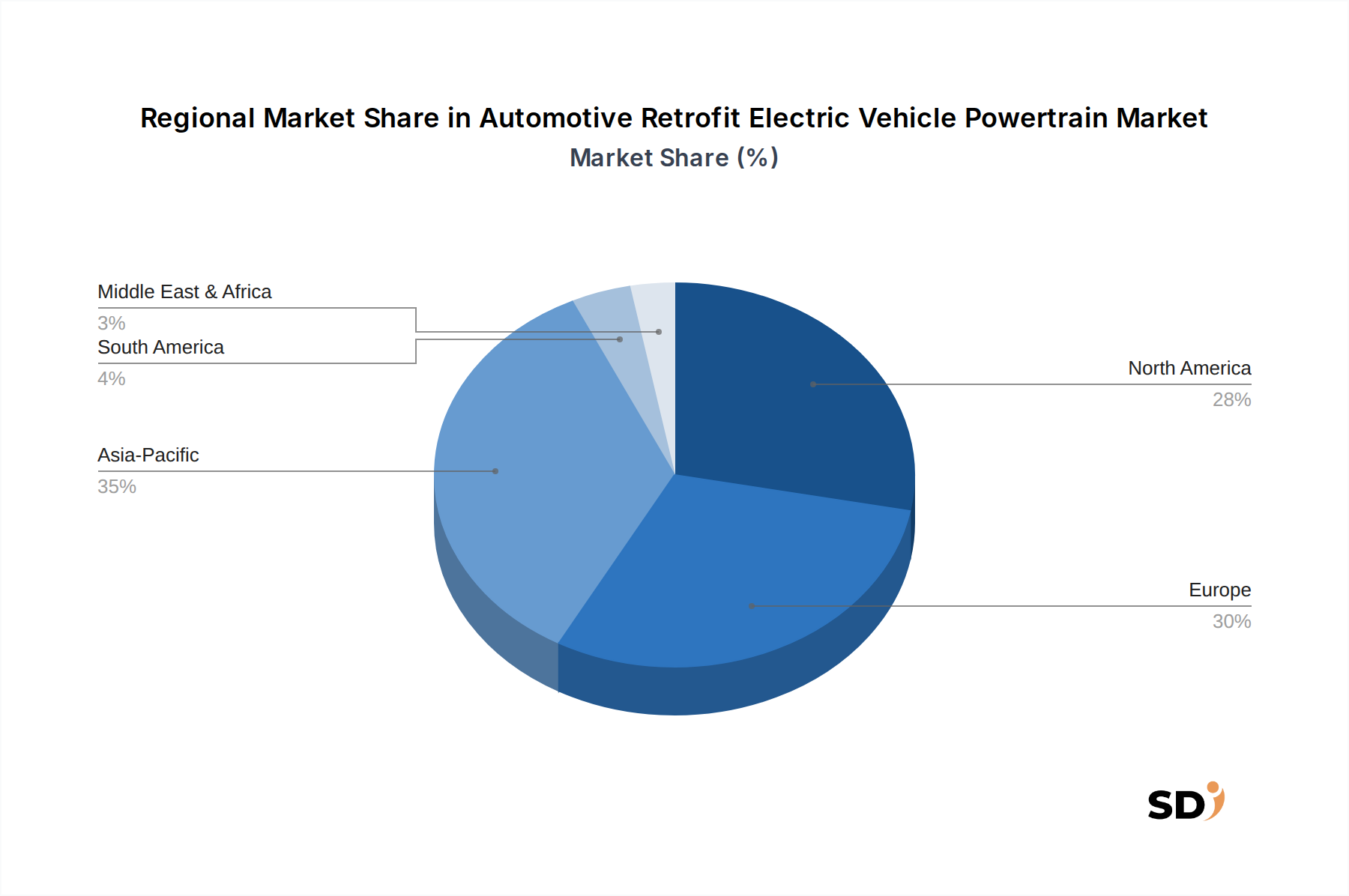

自動車レトロフィットEVパワートレイン市場は、規制枠組み、経済状況、車両変換の文化的受容によって影響を受ける、さまざまなグローバル地域の成長ダイナミクスを示しています。

アジア太平洋地域は、自動車レトロフィットEVパワートレイン市場で最も急速に成長する地域であり、予測期間中に約8.5%のCAGRを経験すると予想されています。中国やインドのような、巨大な既存車両フリートと深刻な都市大気汚染問題を抱える国々が、かなりの需要を牽引しています。EV導入と変換を促進する政府のイニシアチブと補助金、および電気自動車変換キット市場コンポーネントの堅牢な製造基盤が、主要な需要ドライバーです。車両寿命の延長と古い商用車の環境フットプリントの削減への重点は、この地域における商用車レトロフィット市場をさらに推進しています。

欧州は、現在、世界の市場の30%以上を占める相当な収益シェアを誇っています。厳格な排出ガス基準、確立された自動車アフターマーケットインフラ、持続可能性に対する強い消費者意識により、ドイツ、英国、フランスなどの国々が導入をリードしています。この地域は、約6.5%のCAGRで成長すると予想されています。専門のレトロフィット企業と、特に都市部の低排出ゾーンで運行されるクラシックカーや商用フリート向けの車両変換に対する規制サポートの存在が、この市場を支えています。パワーエレクトロニクス市場と高度なバッテリー管理システム市場プロバイダーの成熟度も、洗練された変換プロジェクトをサポートしています。

北米は、車両改造に対する熱狂的な文化と、フリート電動化への関心の高まりに牽引され、世界の市場に大きく貢献しています。この地域では、約5.8%のCAGRを経験すると予想されています。米国とカナダでは、運用コストと炭素排出量を削減することを目指すフリートオペレーター、物流会社、政府機関からの関心が高まっています。先進的な車両制御ユニット市場ソリューションを含む高性能コンポーネントの利用可能性は、乗用車レトロフィット市場と特殊な商業用途の両方に対応しています。

中東・アフリカおよび南米は、初期段階ではありますが成長の可能性を秘めた新興市場を表しています。現在の収益シェアは小さいですが、両地域とも、より低いベースからではありますが、有望な成長率を示すと予想されています。これらの地域では、主な需要ドライバーはしばしば経済的であり、輸入化石燃料への依存を減らし、特に公共交通機関と物流セクターにおける古い車両資産の寿命を延ばすことに焦点を当てています。

自動車レトロフィットEVパワートレイン市場は、特に重要なコンポーネントおよび完全な電気自動車変換キット市場ソリューションの移動に関して、グローバルな貿易フローと関税政策と本質的に結びついています。これらのコンポーネントの主要な貿易回廊は、通常、中国、韓国、日本、ドイツなどの欧州諸国といった先進的な製造能力を持つ国々を含み、世界中の変換センターやアフターマーケットディストリビューターにコンポーネントを供給しています。リチウムイオンバッテリー市場セル、電気モーター、パワーエレクトロニクスなどの重要な要素の主要な輸出国は主にアジアにあり、輸入国は北米、欧州、アジア太平洋および南米の急速に発展する経済を含む、世界中に多様化しています。

関税および非関税障壁は、レトロフィットソリューションの競争力とアクセス可能性に大きな影響を与える可能性があります。例えば、主要経済圏間の貿易紛争は、バッテリーや電子部品を含む特定の原材料または製造品に課される関税につながっています。これらの関税は、レトロフィットキットの最終コストを増加させる可能性があり、それによって影響を受ける輸入地域での導入率を遅らせています。最近の貿易政策、例えば鋼鉄とアルミニウムに対する特定の関税は、間接的にパワートレイン統合に必要な車両シャーシ改造と取り付けハードウェアのコストに影響を与えています。さらに、国内コンテンツ要件や優遇貿易協定は、サプライチェーンの意思決定に影響を与え、関税を回避するためのレトロフィットコンポーネントの現地製造または組み立てを奨励する可能性があります。

すでに最近の地政学的な出来事やパンデミックによって逼迫しているグローバルサプライチェーンは、特殊なEVコンポーネントの安定した入手可能性と費用対効果を確保する上で課題に直面しています。これにより、リスクを軽減するためにサプライチェーンの地域化への関心が高まっています。輸入コンポーネントの複雑な認証プロセスや国によって異なる厳格な安全基準などの非関税障壁も、大きな障害となっています。例えば、ある規制体制向けに設計された車両制御ユニット市場は、別の規制体制に広範な再認証を必要とする可能性があり、市場参入に時間とコストを追加します。これらの規制の断片化された性質は、レトロフィットキットプロバイダーがコンプライアンスの複雑な状況をナビゲートする必要があることを意味し、しばしば特定の輸出市場向けに製品を適応させています。全体として、オープン市場を促進し、技術標準を調和させる堅牢な貿易政策は、コストを削減し、高度なコンポーネントへのアクセスを増加させることによって、自動車レトロフィットEVパワートレイン市場のグローバルな成長を大幅に加速させる可能性があります。

持続可能性と環境、社会、ガバナンス(ESG)の圧力は、自動車レトロフィットEVパワートレイン市場の軌道をますます形成しています。この市場は、既存車両の耐用年数を延長し、リソース集約型の新車製造の需要を削減することにより、サーキュラーエコノミーの原則に本質的に合致しています。厳格な炭素排出目標や大気質基準などの環境規制は、政府や産業界に輸送フリートの脱炭素化のための革新的な方法を模索することを促す主要な触媒となっています。古いICE車両をEVにレトロフィットすることは、テールパイプ排出量を削減し、国家のカーボンニュートラル目標を達成することに直接貢献します。

この市場のメーカーおよびレトロフィットサービスプロバイダーは、ESG投資家や消費者から、事業全体で堅牢な持続可能性慣行を実証するよう、ますます圧力を受けています。これには、リチウムイオンバッテリー市場セルの原材料の責任ある調達、サプライチェーン全体での倫理的な労働慣行の確保、エネルギー効率の高い製造プロセスの実施が含まれます。電気自動車変換キット市場における重要なコンポーネントであるバッテリーパックのライフエンド管理は、重要なESGの考慮事項です。バッテリーリサイクルを義務付け、EVバッテリーのセカンドライフアプリケーションを促進するための規制が登場しており、それによって廃棄物を最小限に抑え、リソース利用を最大化しています。バッテリー管理システム市場は、高度なBMSがバッテリーの健全性を追跡し、適切なリサイクルまたは再利用を促進できるため、ここで重要な役割を果たします。

さらに、ESGの社会的側面は、特にEV変換およびメンテナンスのための専門的な技術的役割における、グリーン経済での雇用創出に反映されています。この市場が手頃な価格の電気モビリティオプションを提供する能力も、社会的公平に貢献できます。新興市場で事業を展開するETrioやAltigreenのような企業は、しばしば地域雇用を創出し、持続可能な輸送ソリューションを提供する役割を強調しています。ガバナンスの側面には、サプライチェーンの透明性、環境コンプライアンスの遵守、倫理的な事業行動が含まれます。EV充電のための再生可能エネルギー源の統合の増加も、EV充電インフラ市場の成長を活用して、より広範な持続可能性目標と結びついています。これらの多面的な持続可能性とESGの圧力は、単なるコンプライアンスの負担ではなく、自動車レトロフィットEVパワートレイン市場内での製品設計、運用効率、および全体的なビジネスモデルにおけるイノベーションを推進する戦略的命令となっています。

日本の自動車レトロフィットEVパワートレイン市場は、成熟した自動車産業、環境意識の高い消費者、そして政策的な後押しが組み合わさって、独自の成長軌道をたどっています。市場規模は、グローバル市場全体から見るとまだ比較的小さいものの、年率7%以上の堅調な成長が見込まれています。これは、日本の車両保有台数の多さ、特に高齢化が進む車両群の存在、そして都市部における排ガス規制の強化といった要因に起因します。政府は、カーボンニュートラル目標達成に向け、EV普及促進策の一環として、レトロフィットに対する補助金や税制優遇措置の導入を検討または実施しており、これが市場拡大の強力な推進力となっています。

日本国内で活動する主要企業としては、グローバルプレイヤーであるRobert Bosch GmbH、Continental、BorgWarner(Delphi Technologies)などが挙げられますが、国内の自動車メーカーや部品サプライヤーも、この分野での役割を拡大しています。例えば、三菱電機は、EVパワートレインに不可欠なパワーエレクトロニクスやモーター技術で貢献しており、日立製作所も電気モーター駆動システムやインバーターを提供しています。また、EV変換キットプロバイダーや専門のレトロフィットサービス企業も、日本市場のニーズに応じたソリューションを提供するために活動しています。ただし、現状では、OEMによる純正のレトロフィットプログラムは限定的であり、多くはアフターマーケットの独立系事業者によって担われています。

日本の規制・基準フレームワークにおいては、自動車の安全基準や排出ガス基準が適用されます。レトロフィットされた車両がこれらの基準を満たすためには、自動車整備工場や改造業者は、独立行政法人製品評価技術基盤機構(NITE)や国土交通省の定める保安基準に適合させる必要があります。特に、電気自動車の安全な運用には、高電圧システムに関する知識や、バッテリーの安全性、電磁両立性(EMC)に関する基準(例:JIS D 1001など)への適合が不可欠です。PSEマークのような電気用品安全法(電気事業法)の規制は、個々の電子部品に適用される場合がありますが、車両全体としてのレトロフィットには、より広範な保安基準への適合が求められます。

流通チャネルと消費者行動においては、日本の消費者は、品質、安全性、信頼性を重視する傾向があります。そのため、認定された整備工場や、実績のあるレトロフィットキットプロバイダーを通じた購入が好まれます。DIYでのレトロフィットも一部で行われていますが、技術的な複雑さや安全性の懸念から、専門業者への依頼が主流です。また、クラシックカー愛好家や、環境意識の高い都市部のドライバーが、レトロフィットの主要なターゲット層となっています。販売チャネルとしては、自動車販売店、整備工場、専門のEV変換業者などが考えられます。消費者は、変換後の車両の航続距離、充電インフラの利便性、および長期的なメンテナンスコストを重要な検討事項としています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、総データ収集努力の70~80%を占める一次調査を重視しています。この広範な一次調査への関与により、業界参加者から直接、最新、詳細、かつ検証済みのインサイトを確実に取得できます。

当社の一次調査の主な目的は以下のとおりです。

当社のインタビュー戦略は、自動車レトロフィットEVパワートレインバリューチェーン全体にわたる多様なステークホルダーを対象としています。企業の種類と役職の分類は、市場の包括的なビューを提供することを目的としています。

インタビューされた特定の企業タイプ:

インタビューされた特定の役職/ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| CTO / 製品開発責任者 | 35% |

| オペレーションディレクター / ワークショップマネージャー | 30% |

| 調達・サプライチェーンマネージャー | 20% |

| 規制担当者 | 15% |

| Company Type | Representation (%) |

|---|---|

| EVレトロフィットキットメーカー&システムインテグレーター | 30% |

| 専門EVバッテリーパックサプライヤー | 25% |

| 電動パワートレインコンポーネントメーカー | 20% |

| 認定および独立の車両変換センター | 15% |

| 大規模フリートオペレーター&ロジスティクス企業 | 10% |

一次調査を補完するために、二次データ収集は調査努力の20~30%を構成します。このフェーズは、堅牢な分析に不可欠な基盤となる市場理解、履歴データ、およびマクロ経済的コンテキストを提供します。

当社の二次調査戦略は、信頼性が高く、偏りがなく、権威ある情報源に焦点を当てており、調査結果の完全性と独自性を維持するために、他の市場調査ウェブサイトを特に避けています。主な情報源は以下のとおりです。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を活用し、多段階のデータ三角測量を通じて厳密に相互検証されています。これにより、市場の包括的かつ正確な表現が保証されます。

ボトムアップ手法:このアプローチは、個々のセグメントからの市場推定を集計し、マイクロレベルで特定のメトリクスと変数を考慮することを含みます。

トップダウン手法:このアプローチは、世界的な自動車生産および販売、全体的なEV普及率、経済成長予測、インフラ開発などの広範な市場トレンドを分析することにより、ボトムアップの調査結果を検証します。

多段階データ三角測量:一次インタビュー、二次調査、およびトップダウンおよびボトムアップモデルから導出されたデータポイントは、細心の注意を払って相互参照されます。矛盾は、さらなる専門家コンサルテーションおよびデータ改良を通じて調査および解決され、堅牢で信頼性の高い市場数値を保証します。

データ整合性への当社のコミットメントは最優先事項です。市場推定のデータ精度レベルは85~90%と推定されます。この高い精度レベルは、厳格な多段階品質管理プロセスを通じて維持されます。

提供されたデータには、市場への直接的な投資活動や資金調達ラウンドに関する詳細は記載されていません。しかし、6.9%のCAGR予測は、持続可能な自動車ソリューションへの投資家の関心の高まりを示唆しています。ContinentalやRobert Bosch GmbHのような確立された企業が活動していることは、継続的な業界投資を示しています。

リチウムイオンおよびLFPバッテリーパックのような重要部品の原材料コストは、レトロフィットEVパワートレインのサプライチェーンに大きな影響を与えます。電動モーターやパワーエレクトロニクスの多様な材料調達は、Johnson Electric Holdings Ltdのようなコンポーネントメーカーによって管理されています。市場の安定性と成長を維持するためには、サプライチェーンの回復力が不可欠です。

バッテリーパック、電動モーター、パワーエレクトロニクスなどのレトロフィットEVパワートレインコンポーネントの国際貿易フローは、地域的な製造と需要によって推進されています。BorgWarnerやMagna International Inc.のようなグローバルプレーヤーは、これらのコンポーネントの国境を越えた流通を促進しています。これは、世界中のレトロフィットキットプロバイダーと認定コンバージョンセンターの両方をサポートしています。

持続可能性は、自動車レトロフィットEVパワートレイン市場の主要な推進力であり、既存のICE(内燃機関)車両を電気自動車に変換し、排出ガスを削減することを可能にします。このアプローチは、車両の寿命を延ばし、廃棄物を最小限に抑えることで、ESG目標に沿ったものです。ETrioのような企業の取り組みは、よりグリーンな輸送セクターに直接貢献しています。

自動車レトロフィット電気自動車パワートレイン市場は、2024年に687億3000万ドルと評価されました。2033年まで年平均成長率(CAGR)6.9%で拡大すると予測されています。この成長は、EVコンバージョンソリューションを求める個人車両所有者およびフリートオペレーターによる導入の増加を反映しています。

破壊的技術には、エネルギー密度と安全性を向上させる全固体電池のようなバッテリータイプの進歩が含まれます。Mitsubishi Electricのような企業によるパワーエレクトロニクスと車両制御ユニットのイノベーションも影響力があります。新しい完全EVの生産は代替手段ですが、レトロフィットは既存の車両に対して費用対効果の高いソリューションを提供します。