1. Automotive Retail SaaS市場の主要な成長要因は何ですか?

などの要因がAutomotive Retail SaaS市場の拡大を後押しすると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

Automotive Retail SaaS

Automotive Retail SaaSSenior Research Analyst

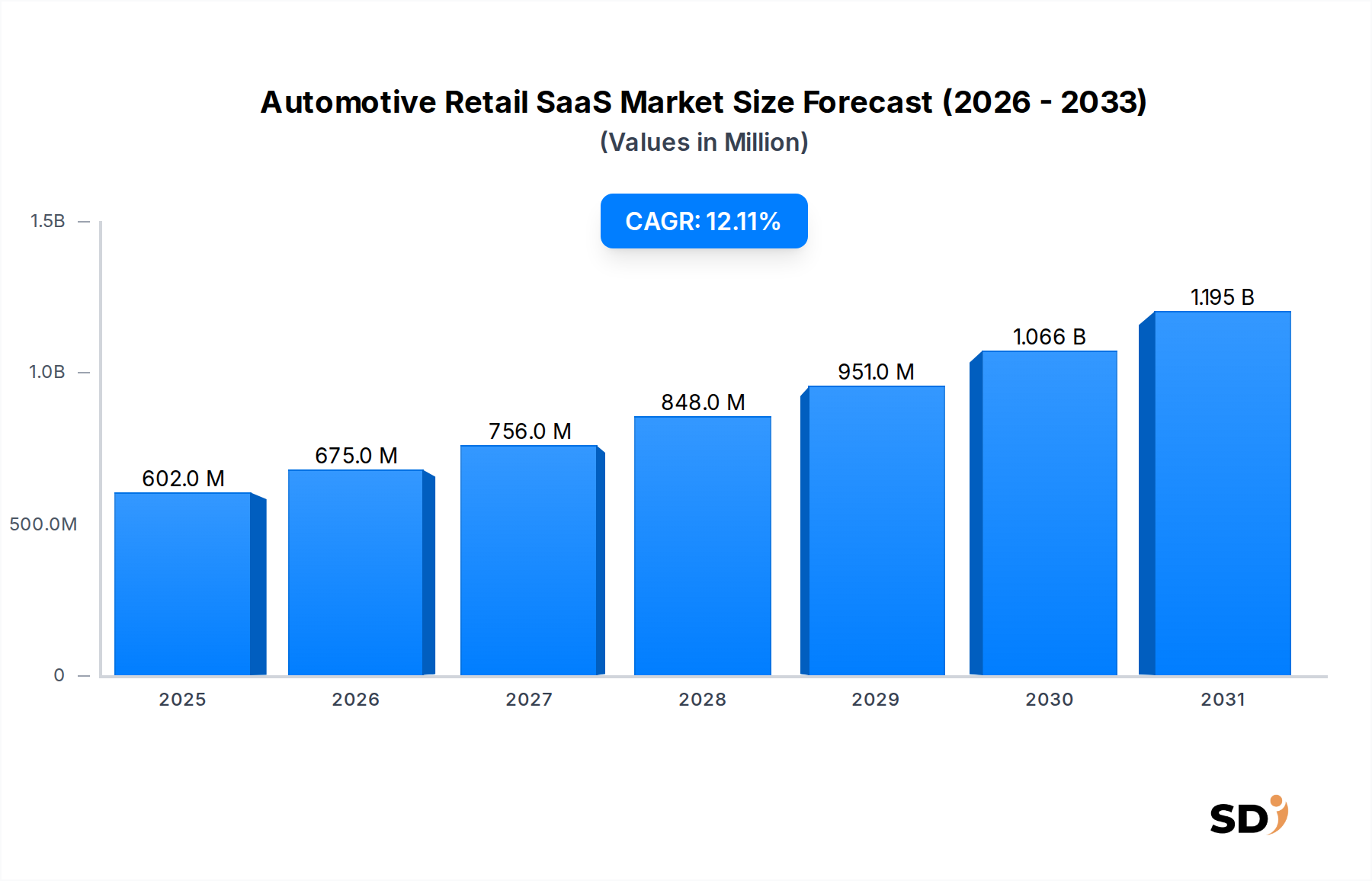

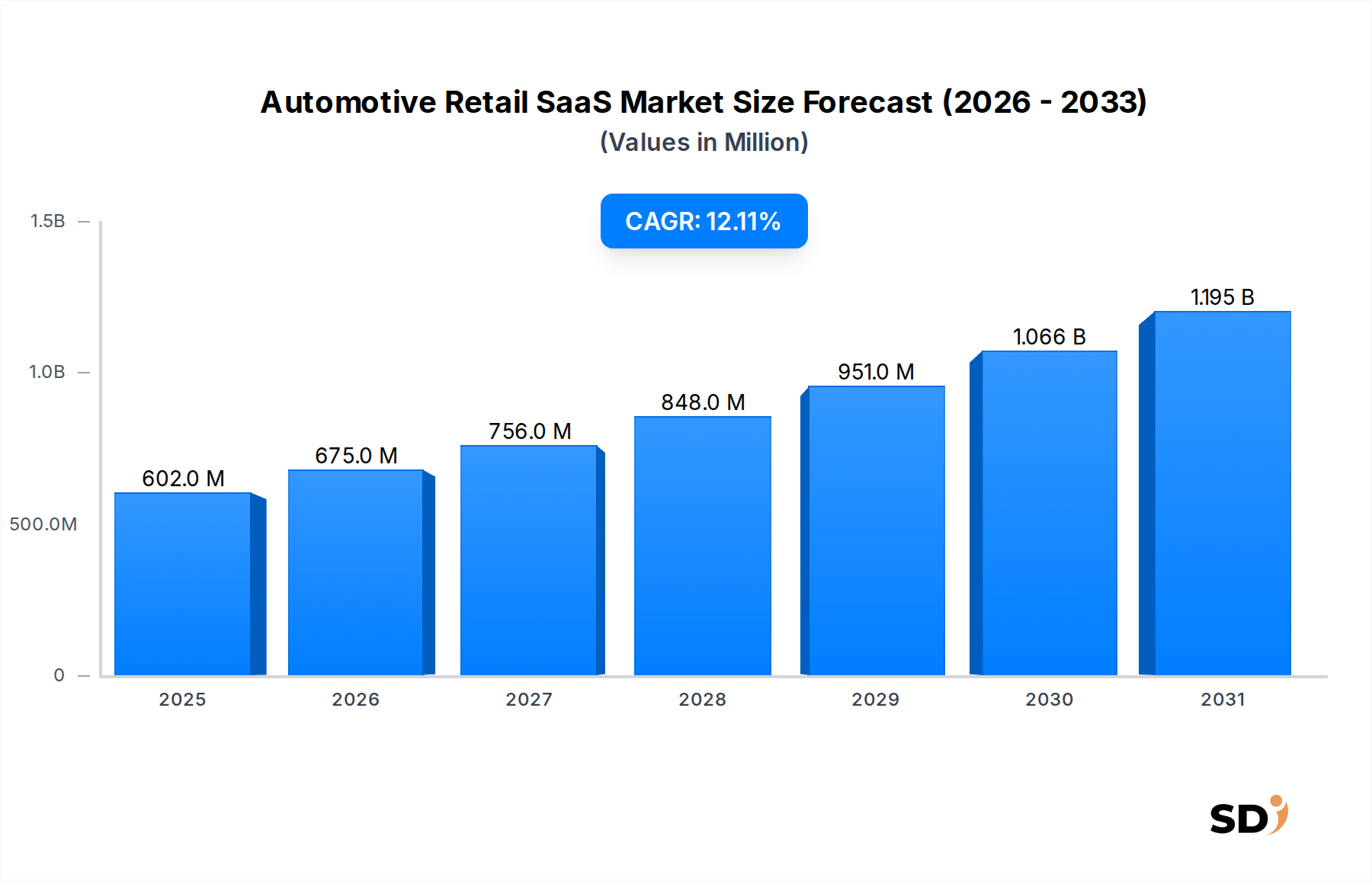

自動車小売SaaS市場は、自動車業界のデジタル変革の加速と、業務効率および顧客エンゲージメントの向上の必要性に後押しされ、現在、堅調な成長を遂げています。2023年に6億200万ドルと評価されたこの市場は、2030年までの12.1%の複合年間成長率(CAGR)によって、大幅に拡大すると予測されています。この上昇軌道は、予測期間の終わりまでに市場評価額を約13億5,500万ドルに押し上げると予想されます。主な需要ドライバーには、自動車ディーラーによるデジタル小売戦略の採用増加、複雑な販売およびサービスワークフローを管理するための統合プラットフォームの必要性、そしてシームレスでパーソナライズされた体験に向けた顧客期待の継続的な進化が含まれます。インターネット接続車両の普及、AIおよびデータ分析の進歩、サブスクリプションベースのソフトウェアモデルへの選好の高まりといったマクロ的な追い風は、市場拡大をさらに後押ししています。ディーラーは、在庫の最適化、融資プロセスの合理化、顧客インタラクションの効果的な管理のために、Software-as-a-Service(SaaS)ソリューションをますます活用しています。オムニチャネル小売モデルへの移行は、堅牢なバックエンドシステムを必要とし、自動車小売SaaS市場のソリューションを不可欠なものにしています。さらに、分析機能の統合により、ディーラーは顧客行動と市場トレンドに関する深い洞察を得ることができ、データに基づいた意思決定を可能にします。電気自動車(EV)や新しい所有モデルを含む現代の車両販売の複雑化は、在庫追跡、リード管理、規制遵守のための洗練されたソフトウェアツールを要求します。グローバルな自動車業界市場は根本的な変革を経験しており、SaaSプロバイダーは小売業者が適応し、成功するための最前線に立っています。SaaSが本質的に提供するスケーラブルで柔軟なソリューションへの需要は、市場の持続的な拡大を位置づけています。ディーラーはオンライン競合他社や変化する消費者の習慣からのプレッシャーに直面し続けるため、包括的な顧客関係管理ソフトウェアを含む高度なデジタルツールへの投資は、戦略的必須事項となります。デジタルカーコンフィギュレーター、オンライン融資申請、バーチャル試乗を可能にするプラットフォームは標準になりつつあり、デジタル小売プラットフォーム市場ソリューションの重要な役割を強調しています。同時に、データ駆動型戦略の需要増加は、ビジネスインテリジェンスソフトウェア市場内のソリューションの採用を推進しており、これは小売業務の最適化に不可欠です。

自動車小売SaaS市場において、ディーラー管理システム(DMS)セグメントは収益シェアで最大の単一セグメントとして浮上し、自動車ディーラーの基盤となる運用バックボーンとしての重要な役割を主張しています。DMSプラットフォームは、車両在庫と販売から、金融・保険(F&I)、サービス、部品、顧客データまで、ディーラーのコア業務を管理するために設計された包括的なスイートです。その優位性は、その不可欠性から生じています。DMSは中枢神経系として機能し、さまざまな部門の機能を単一のシステムに統合することで、効率を高め、エラーを削減し、ディーラーのパフォーマンスの全体像を提供します。堅牢なDMSなしでは、現代の自動車小売業務は断片的で非常に非効率的になります。複数の lot にわたる在庫の管理、販売パイプラインの追跡、融資申請の処理、サービス予約のスケジュール設定、および広範な顧客データの処理といった複雑さは、中央集権的で統合されたソリューションを要求します。このセグメントの主要プレイヤーであり、市場全体の主要プレイヤーでもある企業には、CDK Global、Reynolds and Reynolds、Cox Automotive、Tekion Corp. が含まれます。これらのプロバイダーは、高度な分析、AI駆動型インサイト、およびサードパーティアプリケーションとのシームレスな統合のためのモジュールを追加するなど、継続的に革新しています。ディーラー管理システム市場の市場シェアは、支配的であるだけでなく、一部の新しいセグメントと比較して成熟したペースではありますが、主にアップグレードの継続的な必要性と、より機敏でクラウドネイティブなSaaSソリューションへのレガシーシステムの置換により、成長を続けています。ディーラーがより大きな運用シナジーと急速に変化する市場ダイナミクスへの応答性を追求するにつれて、高度なDMS機能への投資は最重要となります。さらに、オムニチャネル小売とパーソナライズされた顧客体験への推進は、すべてのタッチポイントで顧客データを効率的にキャプチャして活用できるDMSを必要とします。顧客関係管理ソフトウェア市場の機能のDMSプラットフォームへの直接統合は、このセグメントの支配力を強化するトレンドです。リアルタイムデータアクセス、スケーラビリティ、および強化されたサイバーセキュリティの必要性(すべてSaaSベースDMSの固有の利点)は、その主要な位置をさらに統合します。その基盤となる役割は、マーケティングオートメーションソフトウェア市場や在庫最適化などの他の専門SaaSソリューションへのあらゆる投資が、コアDMSとのシームレスな統合に依存することが多く、全体的な自動車小売テクノロジースタックにおけるその中心性を強化していることを意味します。自動車業界がデジタル進化を続けるにつれて、DMSセグメントは、新しい車両技術、進化する販売モデル、および厳格な規制環境に適応しながら、基盤であり続けるでしょう。

自動車小売SaaS市場は、要因の動的な相互作用によって影響を受けます。主要なドライバーは、自動車小売セクター全体でのデジタル変革の加速ペースです。自動車購入者の70%以上がオンラインで購買ジャーニーを開始しており、ディーラーはデジタルショールーム、オンライン融資、バーチャル販売コンサルテーションを管理するために、高度なSaaSプラットフォームを採用することを余儀なくされています。このデジタルエンゲージメントへの推進は、単なるトレンドではなく、競争上の関連性のための必要条件です。もう一つの重要なドライバーは、顧客体験(CX)の最適化への高まる重点です。最近の調査では、自動車顧客の80%がパーソナライズされシームレスな体験を期待しており、ディーラーは顧客関係管理ソフトウェア市場およびデジタル小売プラットフォーム市場ソリューションを展開して、インタラクションを追跡し、オファーをパーソナライズし、すべてのタッチポイントで一貫したサービスを保証することを推進しています。この焦点は、顧客維持とブランドロイヤルティに直接影響します。さらに、SaaSモデルが提供する固有の運用効率とコスト削減は、 substantial な触媒です。資本集約型のオンプレミスソフトウェアからサブスクリプションベースのクラウドソリューションに移行することで、ディーラーはITインフラストラクチャコストを年間推定20〜30%削減しながら、継続的なアップデートとスケーラブルなリソースにアクセスできます。データ駆動型意思決定の需要も市場成長を促進しています。SaaSプラットフォーム内の統合分析およびビジネスインテリジェンスソフトウェア市場ツールにより、ディーラーは販売トレンド、在庫回転率、マーケティングキャンペーンの効果を分析し、収益性と戦略計画を改善できます。これにより、より正確な在庫最適化とより効果的なマーケティング支出が可能になります。最後に、電気自動車(EV)およびサブスクリプションサービス向けの革新的な販売モデルの出現は、柔軟でスケーラブルなソフトウェアを要求します。これらの新しいモデルは、現代のSaaSプラットフォームのみが適切にサポートできる、異なる在庫、販売、およびサービス管理アプローチを必要とします。逆に、重大な制約が自動車小売SaaS市場を妨げています。データセキュリティとプライバシーの懸念は、主要なハードルです。注目度の高いデータ侵害が増加する中、ディーラーはサードパーティのクラウドプラットフォームに機密の顧客および財務情報を保存することに慎重であり、ベンダーの保証にもかかわらず、完全なSaaS採用にためらいが生じています。既存のレガシーシステムとの新しいSaaSソリューションの統合の複雑さは、もう一つの重大な制約です。多くのディーラーは、移行または統合が困難でコストがかかる、深く根付いた古いソフトウェアで運用されており、重大な実装課題と潜在的な運用中断につながっています。高額な初期投資コストとサブスクリプション料金は、長期的なコスト削減の可能性にもかかわらず、中小規模のディーラーの参入を妨げる可能性があり、初期の財務コミットメントは substantial になる可能性があります。最後に、伝統的な運用方法に慣れているディーラーのスタッフや管理職からの変化への抵抗は、新しいSaaSテクノロジーの成功した採用と利用を遅らせたり妨げたりする可能性があり、ROIと市場浸透に影響を与えます。

自動車小売SaaS市場は、包括的な製品提供と戦略的パートナーシップを通じて市場シェアを獲得しようとする、確立されたプレイヤーと革新的な新規参入者間の激しい競争によって特徴づけられています。競争環境は、統合されたディーラー管理システムとさまざまな機能領域にわたる専門ソリューションを提供するプロバイダーによって、大部分が支配されています。主要な参加者は次のとおりです。

自動車小売SaaS市場はダイナミックであり、継続的なイノベーションと戦略的動きがその進化を形成しています。これらの開発は、変化する消費者需要と技術的進歩に対する業界の対応を強調しています。

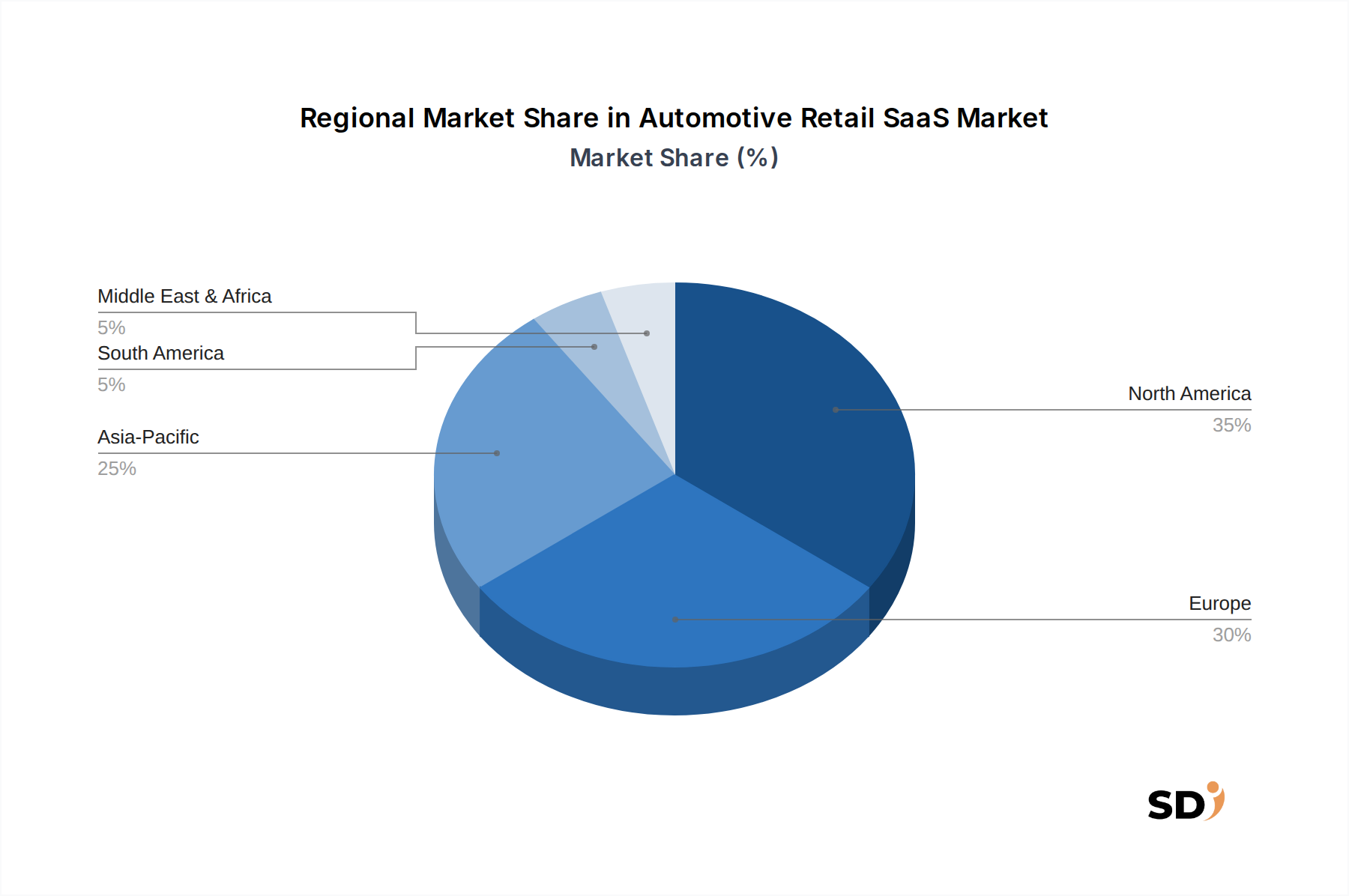

グローバルな自動車小売SaaS市場は、デジタル成熟度、経済状況、および規制環境の影響を受けた、さまざまな地理的地域にわたる多様な成長パターンと採用率を示しています。すべての地域の詳細なデータは提供されていませんが、主要な地理的セグメントの分析は、明確なトレンドとドライバーを明らかにしています。

北米:この地域は、競争の激しい自動車小売環境と技術採用への強い重点に後押しされ、自動車小売SaaS市場における支配的な力です。米国とカナダのディーラーは、DMSおよびCRMシステムの早期採用者でした。この地域のCAGRは11.5%程度と推定されており、デジタルインタラクションと洗練された金融ソリューションに対する高い顧客期待により、 significant な収益シェアに貢献しています。主な需要ドライバーは、運用効率、強化された顧客体験、および既存プラットフォームへのAIと機械学習の統合の絶え間ない必要性です。

ヨーロッパ:CH(スイスまたは一般的に中央ヨーロッパを指す可能性が高い)の特定の地域を含むヨーロッパ市場は、成熟していますが成長しているセグメントを表しています。自動車小売SaaSソリューションの採用は、GDPRのような厳格なデータプライバシー規制によって推進されており、プロバイダーは安全で準拠したプラットフォームを提供することを推進しています。推定地域CAGRは約10.8%です。主要なドライバーには、オンライン購入と車両サブスクリプションモデルに対する進化する消費者選好によって義務付けられた継続的なデジタル変革、および国境を越えた車両販売とサービスの複雑化の増加が含まれます。

アジア太平洋(APAC):この地域は、推定CAGR14.5%で、自動車小売SaaS市場にとって最も急速に成長する市場になると予想されています。中国、インド、東南アジア諸国などの新興経済国は、急速な自動車普及と中間層の拡大を経験しており、自動車小売ネットワークの拡大につながっています。主な需要ドライバーは、新しいディーラーがレガシーシステムから移行するのではなく、直接高度なクラウドベースソリューションを採用する、リープフロッグ効果です。デジタルインフラストラクチャとスマートシティコンセプトを促進する政府のイニシアチブも、この成長に貢献しています。広大で拡大する顧客基盤と、インターネット普及率の増加により、車両販売管理市場はここで特にダイナミックになっています。

ラテンアメリカ:この地域は、自動車小売SaaS市場で着実な成長を特徴としていますが、より小さい基盤から来ています。採用は、伝統的な小売プロセスの近代化と効率の改善への取り組みによって推進されています。推定CAGRは約9.5%です。主要なドライバーには、在庫管理の合理化と競争市場での顧客関係管理の強化の必要性が含まれており、しばしば経済的変動と費用対効果の高いスケーラブルなソリューションへの欲求の影響を受けています。

中東・アフリカ(MEA):この市場は、特にGCC(湾岸協力会議)内の技術的に進歩した国々で、有望な成長を示しています。推定CAGRは約10.0%です。成長は、スマートインフラストラクチャと高級自動車セグメントへの大幅な投資、および裕福な顧客にプレミアムデジタル体験を提供するという焦点の増加によって後押しされています。新しい経済ハブの開発と若く、技術に精通した人口も主要なドライバーです。

自動車小売SaaS市場にとって、「原材料」と「サプライチェーン」の概念は、物理的なコンポーネントを超え、デジタルインフラストラクチャ、人的資本、および基盤となるソフトウェア要素の領域にまで及びます。上流の依存関係には、主にAmazon Web Services(AWS)、Microsoft Azure、Google Cloud Platformなどのクラウドコンピューティング市場プロバイダーが含まれます。これらのハイパースケーラーは、SaaSアプリケーションが構築およびホストされるコアインフラストラクチャ(サーバー、ストレージ、ネットワーク)を提供します。それらのサービス信頼性、セキュリティ機能、および価格設定構造は、自動車小売SaaSプラットフォームの運用コストとパフォーマンスに直接影響します。調達リスクは、ベンダーロックイン、サービスレベルアグリーメント(SLA)の順守、および地理的なデータ所在地要件に関連しています。主要なクラウドプロバイダーでの重大な障害またはセキュリティ侵害は、SaaS市場全体に連鎖的な影響を与える可能性があります。

もう一つの重要な「原材料」は、ソフトウェア開発者、データサイエンティスト、サイバーセキュリティスペシャリスト、およびUI/UXデザイナーを含む熟練した人材です。これらの専門家の世界的な不足と、人材獲得のための激しい競争は、人件費の増加と製品開発およびイノベーションの遅延の可能性につながる可能性があります。この文脈での価格変動は、これらの専門的な役割に対する給与期待と福利厚生パッケージの変動に変換されます。高品質な人材の利用可能性とコストは、自動車小売SaaS市場内での機能開発、セキュリティ強化、および顧客サポートの速度と品質に直接影響します。

サードパーティのソフトウェアコンポーネントとAPIも、サプライチェーンの重要な部分を形成しています。これらには、決済ゲートウェイ、地理空間マッピングサービス、通信プラットフォーム(SMS/電子メールAPI)、およびさまざまなデータ分析ライブラリが含まれます。プロバイダーは特定の機能のためにこれらのコンポーネントに依存しており、それらの安定性、価格設定モデル、およびセキュリティへの依存関係を生み出しています。中断は、APIポリシーの変更、サードパーティライブラリのセキュリティ脆弱性、またはこれらの統合サービスに対する予期せぬコスト増加から発生する可能性があります。

歴史的に、このデジタルコンテキストでのサプライチェーンの混乱は、サービスの中断と評判の低下につながる基盤となるクラウドインフラストラクチャまたはサードパーティコンポーネントに影響を与えるサイバーセキュリティインシデント、重要なアップデートまたは新製品の発売を遅らせる人材不足、およびデータストレージまたは処理の再構築を余儀なくさせる地理的規制のシフト、コンプライアンスとサービス提供に影響を与える、として現れています。クラウドインフラストラクチャの価格トレンドは、規模の経済と競争により、時間の経過とともに一般的に下落傾向にあり、SaaSをより費用対効果の高いものにしています。しかし、専門サービスまたはプレミアムサポートティアは価格上昇を見る可能性があります。エスカレートする脅威ランドスケープのために、サイバーセキュリティツールと専門知識のコストは一貫して上昇傾向にあります。さらに、エンタープライズリソースプランニングソフトウェア市場内のシステムなどの基盤となるシステムとの統合の複雑さの増加は、追加の依存関係と潜在的な障害点をもたらします。

自動車小売SaaS市場は、主にデータプライバシー、サイバーセキュリティ、および消費者保護のフレームワークによって形成される、主要な地理圏にわたる複雑で進化する規制および政策の状況内で事業を展開しています。これらの規制は、SaaSプロバイダーが顧客および車両データをどのように収集、保存、処理、および利用するかに深く影響します。

ヨーロッパでは、一般データ保護規則(GDPR)が基盤となっています。GDPRはデータ処理に厳格なルールを課しており、データ収集のための明示的な同意を必要とし、データ主体に個人情報に対する権利を提供し、厳格なデータ保護措置を義務付けています。自動車小売SaaSプロバイダーにとって、これはデータ最小化原則に準拠し、明確な同意メカニズムを提供し、データポータビリティ要求を促進し、厳格なセキュリティプロトコルを実装することを意味します。コンプライアンス違反は substantial な罰金につながる可能性があり、市場参加者に significant な影響を与えます。

北米では、カリフォルニア消費者プライバシー法(CCPA)とその後継法であるカリフォルニアプライバシー権法(CPRA)が、米国における主要なベンチマークとして機能しており、他の州における同様の立法に影響を与えています。これらの法律は、消費者に個人情報に関する権利、知る権利、削除する権利、およびデータの販売をオプトアウトする権利を含めて付与しています。カリフォルニア住民の顧客データを処理するSaaSプラットフォームは、これらの権利を尊重する機能を構築する必要があります。連邦レベルでは、グラム・リーチ・ブライリー法(GLBA)、特にそのセーフガード・ルールは、金融機関(多くの自動車ディーラーを含む)に顧客の非公開個人情報を保護するためのセキュリティと機密性に関する義務を課しています。これは、SaaSプロバイダーに、ディーラーがGLBAコンプライアンスを支援するソリューションを提供するよう要求します。

データプライバシーを超えて、サイバーセキュリティ規制と基準が重要性を増しています。政府は、自動車小売データを含む可能性のある重要インフラストラクチャを保護するためのガイドラインを発行し、特定のサイバーセキュリティ対策を義務付けています。米国のNIST(National Institute of Standards and Technology)や、グローバルなISO 27001などのフレームワークへの準拠は、大規模なディーラーグループによるSaaS採用の前提条件であることがよくあります。米国における公開企業のSECによる新しいサイバーセキュリティ開示ルールのような最近の政策変更は、波及効果を生み出し、公開されているディーラーグループにSaaSベンダーにより高いセキュリティ標準を要求することを余儀なくさせます。

さらに、公正な販売慣行、広告の正確性、および融資の透明性に関する消費者保護法も市場を形成しています。デジタル小売、価格設定、およびF&I向けのSaaSソリューションは、これらの法律へのコンプライアンスを促進し、欺瞞的な慣行を防ぎ、顧客との明確なコミュニケーションを確保するように設計される必要があります。例えば、電子署名と記録保持を管理する規制は、SaaSプラットフォームに監査証跡と安全なドキュメント管理機能を提供するよう要求します。

世界的には、APIセキュリティとサードパーティベンダーリスク管理への関心の高まりがSaaSプロバイダーに影響を与えています。自動車小売エコシステムはAPIを通じてより相互接続されるようになっているため、規制は異なるプラットフォーム間での安全なデータ交換を確保するために出現しています。これは、SaaSサプライチェーン全体での厳格なセキュリティ評価と契約上の義務を必要とします。これらの規制の予測される市場への影響は、より安全で、透明で、消費者中心のSaaSプラットフォームへの推進であり、プライバシー強化技術とサイバーセキュリティ機能におけるイノベーションを推進しています。コンプライアンスコストは substantial になる可能性がありますが、これらのフレームワークへの準拠は信頼を構築し、自動車小売SaaS市場での採用にとって重要な要因となります。

自動車小売SaaS市場における日本市場は、高齢化と成熟した経済という特徴を持つ日本の自動車業界の特性を反映し、独自のダイナミクスを示しています。市場規模は、グローバル市場と比較すると限定的ですが、デジタル変革への関心の高まりとともに着実に成長しており、年間成長率は約10-12%と推定されます。この成長は、自動車メーカーやディーラーが、販売プロセス効率化、顧客体験向上、そしてデータ活用による収益性改善を目指していることによります。特に、中古車販売の活発さや、EVシフトの進展に伴う新しい販売・サービスモデルへの対応が、SaaSソリューションへの需要を後押ししています。

日本国内で支配的なローカル企業としては、自動車メーカー傘下のITソリューション部門や、国内大手SIerが提供するソリューションが挙げられます。例として、トヨタ自動車系の企業が提供するシステムや、日立製作所、富士通などが自動車業界向けにカスタマイズしたDMS(ディーラー管理システム)やCRM(顧客関係管理)ソリューションが挙げられます。これらの企業は、日本のディーラーの業務フローや商習慣を深く理解しており、きめ細やかなサポートを提供しています。また、Cox AutomotiveやCDK Globalのようなグローバルプレイヤーも、日本市場に特化したサービスを提供することで、競争力を維持しています。

日本市場における規制や標準フレームワークとしては、自動車関連では特にJIS(日本産業規格)に基づく部品やサービスの品質基準、そして近年では、EV充電インフラやデータセキュリティに関する様々なガイドラインが影響を与えています。また、消費者保護の観点から、特定商取引法や個人情報保護法などがSaaSベンダーのデータ取り扱いにも関わってきます。PSE(電気用品安全法)のような電気製品に関する法規制は、SaaS自体には直接適用されませんが、SaaSが管理する車両(特にEV)のコンポーネントには関連する可能性があります。

流通チャネルとしては、伝統的なディーラーネットワークが依然として主要なチャネルですが、オンラインプラットフォームや中古車販売サイトの重要性も増しています。消費者の行動パターンとしては、購入前の情報収集をオンラインで行う割合が高まっており、パーソナライズされた提案や、シームレスなオンライン・オフライン連携(オムニチャネル)を期待する傾向が強まっています。また、サブスクリプションモデルやリース販売の普及も、ITソリューションの必要性を高めています。

為替レートの変動はありますが、市場規模の推定値としては、2023年の6億200万ドル(約900億円)という数字が、日本市場の規模を測る上での参考となります。これは、日本の自動車保有台数と自動車販売台数を考慮すると、SaaSソリューションへの投資がまだ発展途上であることを示唆していますが、その成長ポテンシャルは大きいと言えます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の基盤をなし、総研究努力の約75%を占めています。この集中的なアプローチにより、収集された洞察は最新かつ高度に特化され、自動車小売SaaS市場に直接関連するものとなります。

当社の一次調査戦略は、バリューチェーン全体にわたる主要なステークホルダーとの詳細なインタビューおよびディスカッションを含みます。これは、仮想会議、電話インタビュー、および選択的な対面での関与を組み合わせて実施されます。これらの質的および量的なやり取りは、市場のダイナミクス、技術トレンド、競合状況、導入率、および将来予測に関する微妙な視点を収集するために綿密に構造化されています。

一次インタビューの対象となる主要な企業タイプは以下の通りです。

インタビューされた特定の役職およびステークホルダーは以下の通りです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高技術責任者(CTO)/ IT担当副社長 | 30% |

| ディーラープリンシパル/ゼネラルマネージャー | 35% |

| 製品管理担当副社長/自動車ソリューション責任者 | 25% |

| デジタルリテーリング担当ディレクター/eコマースマネージャー | 10% |

| Company Type | Representation (%) |

|---|---|

| SaaSプロバイダー | 30% |

| 自動車ディーラーグループ | 40% |

| 自動車OEM | 15% |

| 自動車小売コンサルティングファーム | 10% |

| 自動車金融・リース会社 | 5% |

二次調査は、一次調査の取り組みを補完し、全体的な研究の約25%を占めます。この段階では、既存のデータ、レポート、および業界出版物の包括的なレビューを含み、市場の堅牢な基礎理解を確立し、一次調査の洞察を検証します。

当社の二次調査は、Bloomberg、Factiva、Hoovers、PitchBookを含む評判の良い金融およびビジネスインテリジェンスデータベースを広範に活用しています。また、公式の政府刊行物、規制当局への提出書類、および認知された業界団体や組織からのレポートも参照します。当社のレポートは、購入日までの最新の利用可能なデータで更新されることが当社の標準的な方針であり、最大限の関連性と正確性を保証します。

参照された主要な業界団体および規制機関は以下の通りです。

当社の市場規模算定および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のレベルで三角測量することで、堅牢な推定値を確保しています。トップダウンアプローチは、より広範な市場データから始まり、ソリューションタイプ、デプロイメントモデル、エンタープライズサイズ、およびアプリケーション領域に基づいて分解されます。同時に、ボトムアップアプローチは、一次インタビューおよび二次データから導出された特定の市場インテリジェンスを集合させ、2026年から2034年の予測期間に対する包括的な市場ビューを構築します。

ボトムアップ市場規模計算に使用される主要な指標と変数は以下の通りです。

データ整合性への当社のコミットメントは最優先事項です。厳格な多段階検証プロセスを通じて、85〜90%の推定データ精度レベルを保証します。すべてのデータポイントおよび市場推定値は、一次インタビューの洞察、公開財務諸表、および信頼できる業界出版物を含む複数の独立したソースに対して厳密なクロス検証を受けます。継続的なフィードバックループ、社内専門家レビュー、および高度な統計分析が、あらゆる不一致を特定および修正するために使用され、市場インテリジェンスの可能な限り最高の品質と信頼性を確保します。

などの要因がAutomotive Retail SaaS市場の拡大を後押しすると予測されています。

市場の主要企業には、が含まれます。

市場セグメントにはが含まれます。

2022年時点の市場規模は602 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4500.00米ドル、6750.00米ドル、9000.00米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「Automotive Retail SaaS」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

Automotive Retail SaaSに関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。