1. アスベスト・鉛管理サービス市場の現在の市場規模と予測される成長率は?

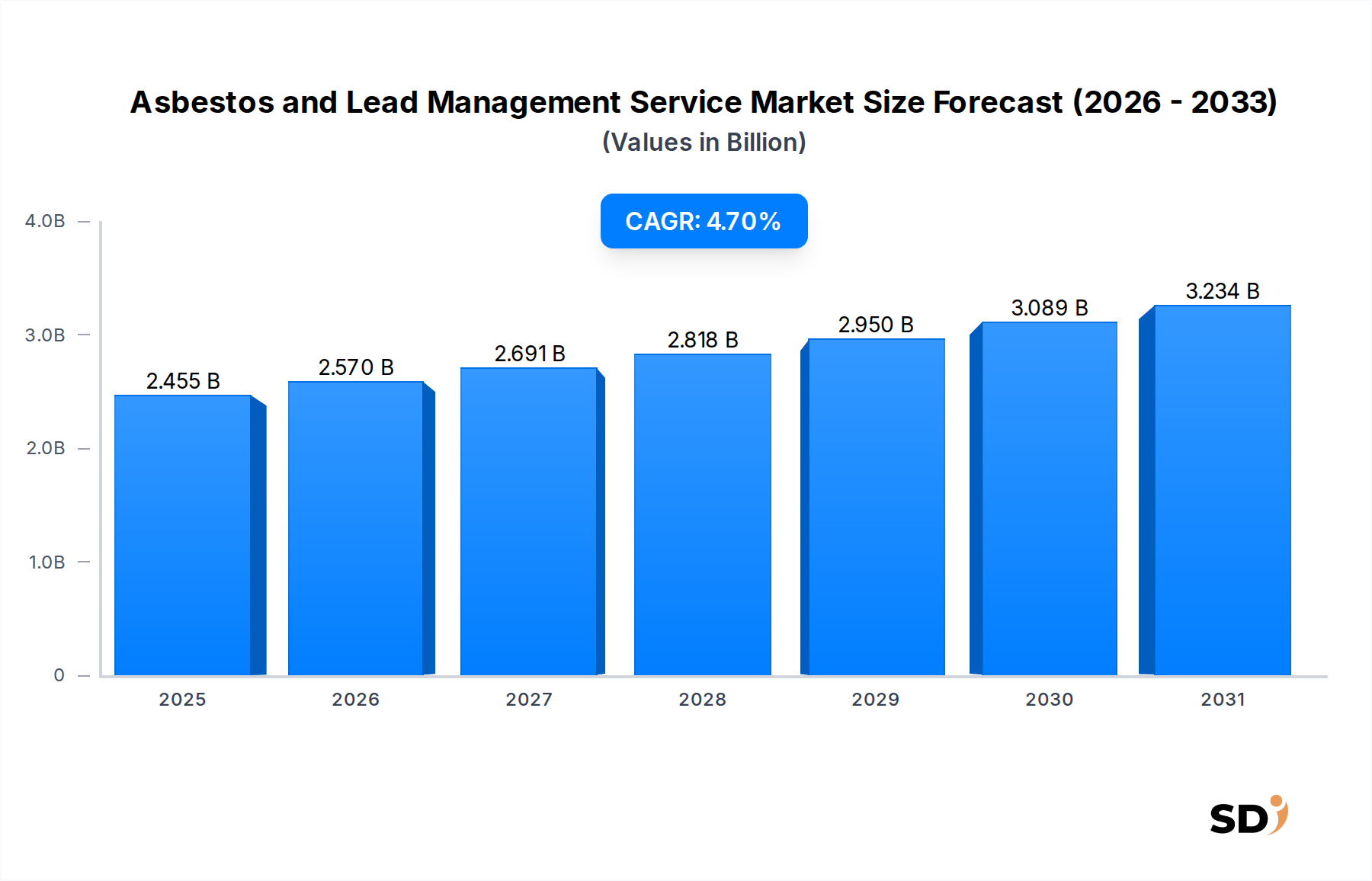

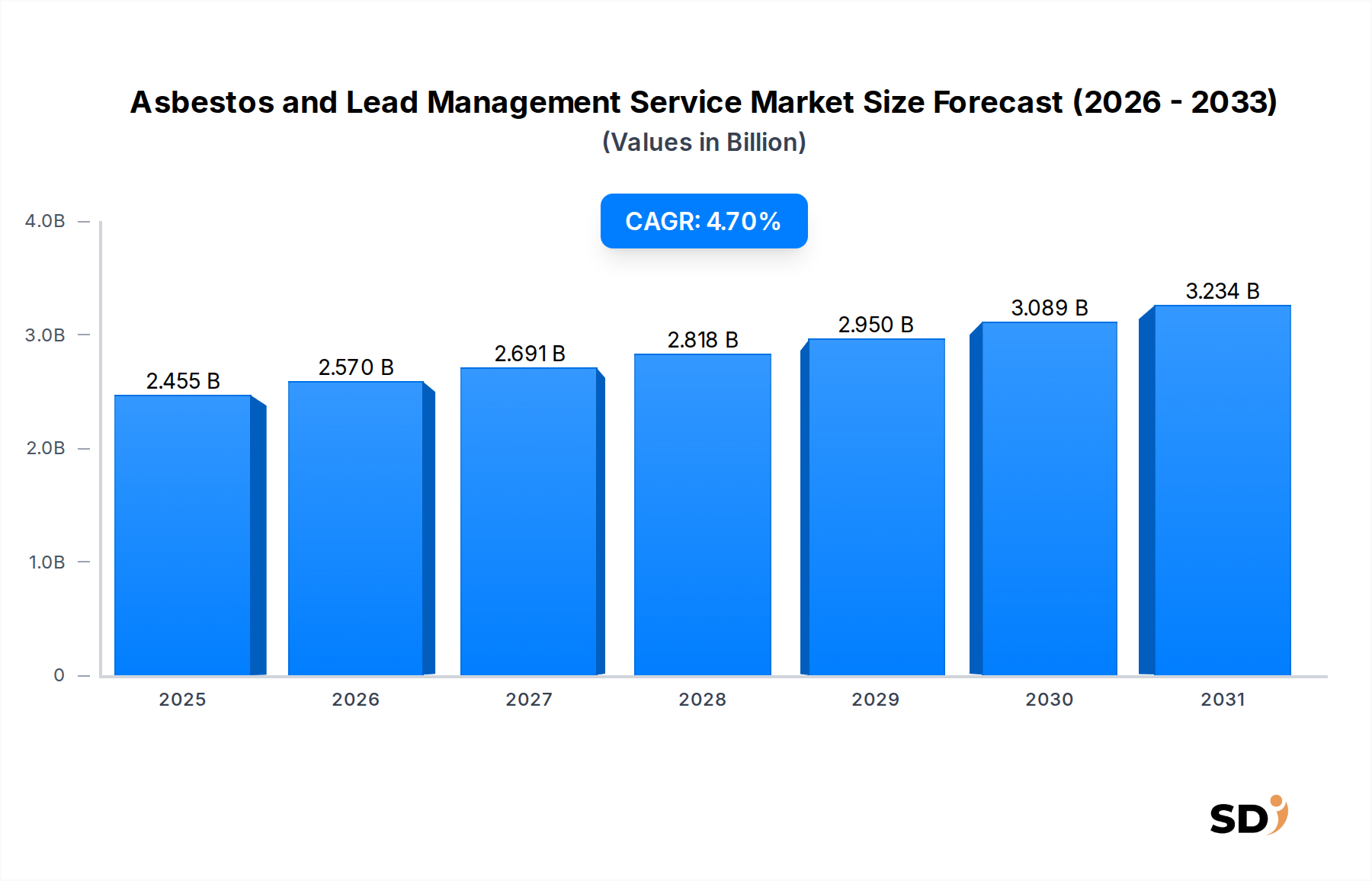

アスベスト・鉛管理サービス市場は2024年に24億5500万ドルと評価されています。規制遵守の増加とインフラの老朽化を背景に、2034年まで年平均成長率4.7%で成長すると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

アスベスト・鉛管理サービス

アスベスト・鉛管理サービスSenior Research Analyst

アスベスト・鉛管理サービス市場は、2024年現在24億5500万米ドルの価値があり、より広範な環境および公衆衛生セクターにおいて重要な役割を果たしています。予測によると、市場は力強い拡大を示しており、予測期間(2034年まで)を通じて年平均成長率4.7%で推移すると予想されています。この成長軌道は、主に厳格な規制要件、健康被害に対する公衆認識の高まり、および改修を必要とする老朽化したインフラの広範な存在が組み合わさることで推進されています。

20世紀後半より前に建設された構造物におけるアスベストおよび鉛含有塗料の遺産は、実質的かつ継続的な需要ドライバーとなっています。EPA、OSHA、およびそれらの国際的なカウンターパートなどの機関を通じて、世界中の政府は曝露限度と改修プロトコルを継続的に強化しており、専門のアスベスト・鉛管理サービス市場プロバイダーへの需要を直接的に刺激しています。先進国経済における改修・解体活動の増加といったマクロ経済の追い風は、これらのプロジェクトがしばしば事前のハザード評価および除去サービスを必要とするため、この需要をさらに増幅させています。さらに、環境モニタリング技術市場に不可欠な分析および診断技術の進歩は、ハザード識別の効率と精度を向上させ、早期介入を支援しています。

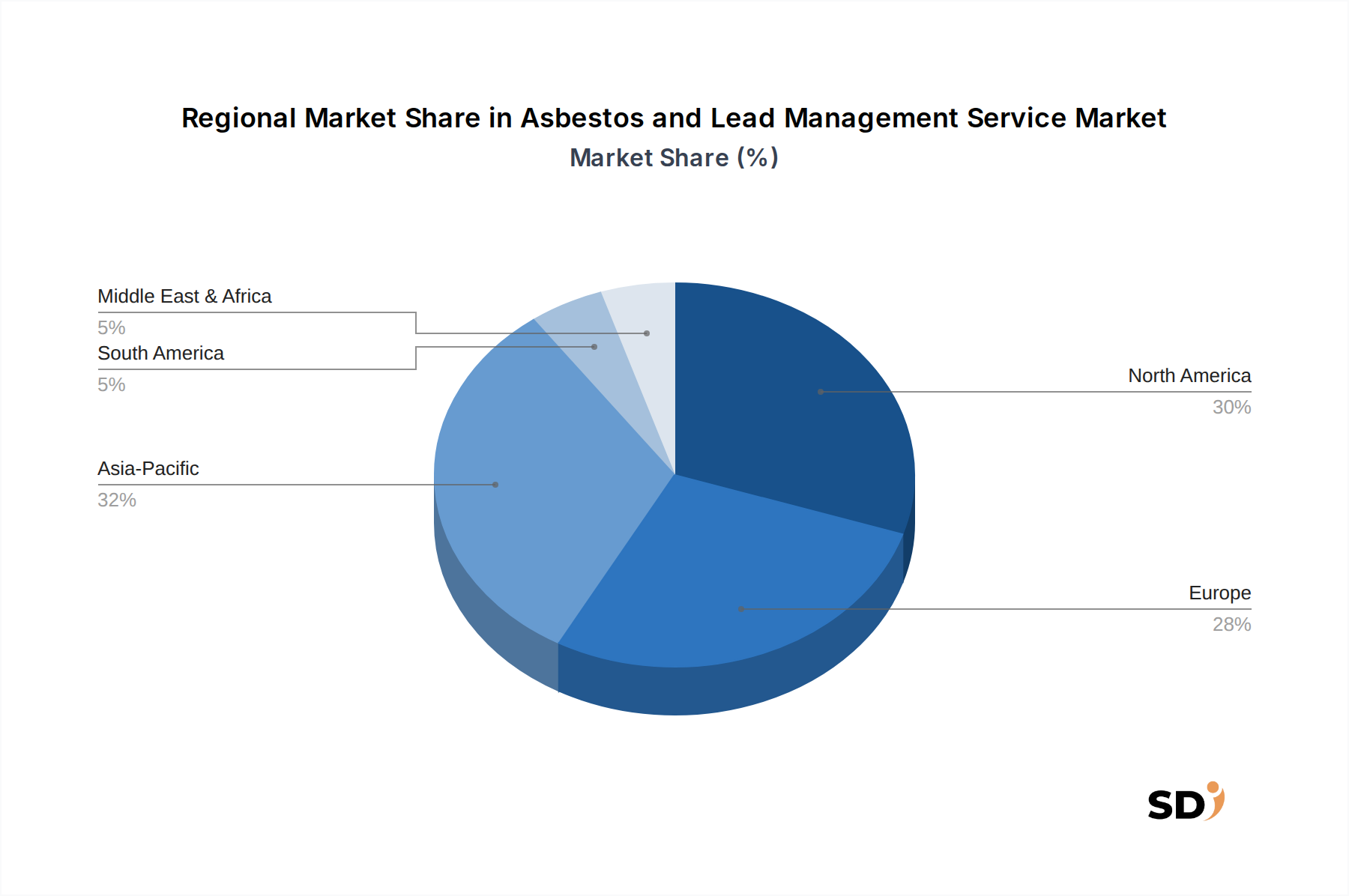

市場の将来的な見通しは、公衆衛生および環境コンプライアンスにとってこれらのサービスの不可欠な性質により、依然として非常にポジティブです。改修の初期投資は相当なものになる可能性がありますが、管理されていないアスベストおよび鉛のハザードに関連する長期的な健康および法的責任は、継続的な投資を保証します。安全基準と方法論の継続的な進化も、セクター内のイノベーションを促進し、より効率的で安全な管理慣行につながっています。地理的には、北米およびヨーロッパの成熟した市場は、広範なレガシー問題と確立された規制枠組みにより、依然として相当な収益基盤を占めていますが、アジア太平洋などの急速に工業化が進む地域は、規制環境の成熟と意識の高まりとともに、高成長分野として台頭しています。不動産所有者および施設管理者にとって、環境健康および安全基準を遵守するという戦略的要請は、アスベスト・鉛管理サービス市場の一貫した拡大を支えるでしょう。

多岐にわたるアスベスト・鉛管理サービス市場の中で、「有害物質除去サービス」セグメントは収益シェアで圧倒的な地位を占めています。このセグメントには、アスベスト含有材料(ACM)および鉛含有塗料(LBP)の物理的な除去、封じ込め、および安全な処分が含まれます。その優位性は、いくつかの重要な要因に起因しています。第一に、直接的な除去は、特に広範な損傷、高密集エリア、または計画的な解体が発生するシナリオにおいて、これらの有害物質に関連する長期的な健康リスクを排除するための、最も決定的かつ包括的な解決策であることがよくあります。封じ込めのような侵襲性の低い方法とは異なり、除去は永続的な解決策を提供するため、通常はより高いコストがかかるにもかかわらず、コンプライアンスと責任軽減のための優先的な選択肢となっています。

BELFOR Environmental、VALGO、Asbestos Abatement Servicesなどの主要プレイヤーは、このセグメントの優位性に大きく貢献しています。これらの企業は、特殊な機器、高度に訓練された人材、および厳格な安全プロトコルを活用して、住宅用建物から大規模な工業施設まで、多様な不動産タイプにわたる複雑な除去プロジェクトを実行します。これらの有毒物質の安全な取り扱い、封じ込め、および処分に必要な専門知識は市場参入を制限しており、既存企業がシェアを統合することを可能にしています。歴史的建造物や技術的に困難な工業サイトをしばしば含むプロジェクトの複雑さの増大は、専門的な有害物質除去市場プロバイダーの必要性をさらに強化しています。

規制状況はこのセグメントに深く影響を与えています。厳格な規制は、初期のサイト評価と大気質モニタリングから、廃棄物の輸送と最終処分まで、除去プロセスのすべての段階を governs しています。非準拠は重大な罰則につながる可能性があり、不動産所有者と開発者は、そのようなサービスのために認定された専門家を雇用するよう促されます。「廃棄物輸送・処分サービス」サブセグメントは、別個のものであるにもかかわらず、有害物質除去の需要と本質的に結びついており、サービス提供の包括的な性質を強調しています。有害物質除去市場サービスの市場は、絶対額で成長しているだけでなく、ベストプラクティスと技術の統合も経験しており、インフラの老朽化と世界的な法的枠組みの強化が進むにつれて、より広範なアスベスト・鉛管理サービス市場内での継続的なリーダーシップを保証しています。このセグメントのシェアは、環境健康リスクの軽減とレガシー有害物質に関連する負債の削減に向けた進行中の世界的な取り組みにより、優位性を維持すると予想されています。

アスベスト・鉛管理サービス市場を大きく推進する2つの主要なドライバーは、厳格かつ進化するグローバルな規制状況と、老朽化したインフラの蔓延する問題です。米国環境保護庁(EPA)、労働安全衛生局(OSHA)、欧州労働安全衛生庁(EU-OSHA)などの世界中の規制機関は、アスベストと鉛の特定、管理、および除去に関するより厳格なガイドラインを継続的に更新・執行しています。例えば、EPAの鉛改修・補修・塗装(RRP)規則は、1978年以前の住宅および子供が利用する施設で作業する請負業者に鉛安全作業慣行を義務付けており、商業ビル改修市場内での準拠サービスへの需要を直接的に生み出しています。同様に、国の法律はしばしば解体または改修前の必須アスベスト調査を規定しており、建物検査サービス市場の重要なコンポーネントです。

この規制上の推進は、単なるコンプライアンスだけでなく、公衆衛生キャンペーンやアスベスト関連疾患および鉛中毒に関連する法的判例によっても証明されるように、重大な健康リスクの軽減に関するものです。科学的データによってしばしば促される政府の積極的な姿勢は、アスベスト・鉛管理サービス市場ソリューションへの安定したベースライン需要を保証します。さらに、世界中の老朽化したインフラの量そのものが、広大で拡大する需要源を表しています。1980年代以前に建設された居住用、商業用、および工業用建物のかなりの割合には、アスベストおよび/または鉛含有材料が含まれています。これらの構造物のライフサイクルは、解体または広範な改修のいずれかを必要とし、どちらも専門的なハザード管理の必要性を引き起こします。例えば、20世紀半ばに建設された公共インフラおよび工業施設の延滞メンテナンスは、世界中で数兆ドルに達しており、これらの資産がアップグレードまたは廃止されるにつれて、アスベスト・鉛管理サービス市場の介入を必然的に必要とするでしょう。これは、工業施設メンテナンス市場および関連セクターに直接影響を与えます。これらの規制要件と古い建築材料の物理的な現実との一貫した相互作用は、市場の堅調で持続的な成長軌道を保証します。

アスベスト・鉛管理サービス市場は、グローバルな環境サービス大手から地域に特化したプレイヤーまで、多様な競争環境を特徴としています。主要企業は、技術的専門知識、厳格な安全プロトコル、および包括的なサービスポートフォリオを活用して、市場での存在感を維持・拡大しています。記載された企業についてはURLは提供されていません。

アスベスト・鉛管理サービス市場における最近の動向は、継続的なイノベーション、統合、および規制への適応を浮き彫りにしています。

アスベスト・鉛管理サービス市場は、異なる規制枠組み、インフラの年齢、および経済開発レベルによって駆動される、明確な地域ダイナミクスを示しています。北米は、厳格な環境規制、老朽化した住宅および工業インフラの広範な在庫、および有害物質に関する高い公衆認識により、現在最大の収益シェアを占めています。特に米国は、1980年以前の建物の広範なネットワークと継続的な改修・解体サイクルにより、コンプライアンスと責任軽減によって推進される安定したCAGRを示し、この優位性に大きく貢献しています。

ヨーロッパは、EUアスベスト指令などの包括的な規制指令によって特徴付けられる、もう一つの成熟した大規模市場です。英国、ドイツ、フランスなどの国々は、歴史的建造物や工業サイトにおけるレガシー問題の管理への継続的な取り組みによって推進され、アスベスト・鉛管理サービス市場ソリューションへの堅調な需要を維持しています。この地域の市場成長は安定しており、インフラアップグレードへの継続的な投資と、労働者の安全性への強い重点によって支えられています。ヨーロッパ全域の環境サービス市場は、確立された除去プロトコルから恩恵を受けています。

アジア太平洋地域は、予測期間中に最も急速に成長する地域になると予測されています。急速な都市化、工業化、および中国やインドなどの開発途上経済における環境健康への関心の高まりが需要を牽引しています。規制執行は歴史的に西側諸国に遅れをとっていましたが、健康への影響に関する意識の高まりと国家基準の開発が、専門的な有害物質管理サービスへの採用を加速させています。この地域は、新しいインフラが建設され、古い施設が近代化されるにつれて、工業施設メンテナンス市場でも significant な活動が見られます。

対照的に、中東・アフリカ地域の成長は出現段階にあります。ここでは、需要は typically 工業地帯と急速な建設およびインフラ開発が進む都市部に集中しています。市場規模全体は北米やヨーロッパと比較して小さいかもしれませんが、外国投資の増加と国際的な建設基準の採用が、専門的なアスベスト・鉛管理サービス市場の提供への需要を徐々に刺激しており、特にGCC諸国と南アフリカでは顕著です。

アスベスト・鉛管理サービス市場は、 tangible goods の国境を越えた貿易よりも、主に専門サービスの提供に関係しています。したがって、物品に対する従来の関税は、直接的な影響はほとんどありません。しかし、このセクターにおける貿易フローは、国境を越えたサービス提供、技術移転、および専門知識の共有として現れます。これらのサービスのための主要な貿易回廊は、しばしば先進国(例:北米、西ヨーロッパ)の高度に専門化された企業が、新興市場に技術的ノウハウと高度な除去方法論を輸出することを含みます。この移転は、特にインフラ開発が急速に進んでいる地域で顕著であり、有害物質管理のための地域能力が初期段階にある可能性があります。

これらのサービスを提供する主要な輸出国は、規制枠組みが確立されており、アスベストと鉛の汚染に対処した長い歴史を持つ国々(米国、カナダ、英国、ドイツなど)である傾向があります。これらの国々は、熟練した専門家と高度な機器の成熟した基盤を持っており、その企業が国際的に契約を獲得することを可能にします。逆に、輸入国は typically 大規模な工業拡大、都市再生、または災害復旧を経験しており、地域的に利用できない可能性のある専門知識を求めています。様々な国のライセンス要件、異なる環境基準、専門労働者のための移民政策、および廃棄物処理規制の複雑さなどの非関税障壁は、国境を越えたサービス提供に significant に影響を与えます。例えば、有害物質除去市場ソリューションを専門とする企業は、新しい国で事業を行うための地域の認定を取得する際に、 extensive な遅延とコストに直面する可能性があります。地元コンテンツ要件や熟練労働者保護を強調する最近のグローバル貿易政策のシフトは、国際的なアスベスト・鉛管理サービス市場プロバイダーのコストまたは複雑さを間接的に増加させる可能性があり、輸入国の国内環境サービス市場スペシャリストの成長を促進する可能性があります。

過去2〜3年間におけるアスベスト・鉛管理サービス市場の投資および資金調達活動は、統合、技術統合、および高成長地域への拡大への戦略的焦点を実証しています。合併・買収(M&A)は顕著な特徴であり、より大きな環境サービスコングロマリットが、サービスポートフォリオを拡大し、より大きな市場浸透を達成するために、専門のアスベストおよび鉛除去企業を買収しています。これらの買収はしばしば、初期コンサルティングと建物検査サービス市場から、完全な修復と廃棄物処理サービス市場までの、環境サービス市場の包括的なスイートを統合することを目的としています。

ベンチャー資金調達は、従来の修復サービスでは頻繁ではありませんが、主に、リスク評価とプロジェクト管理を強化するための、環境モニタリング技術市場ソリューションとデジタルプラットフォームを開発する企業を対象としています。鉛およびアスベスト検出のための高度な分析技術、または高リスク領域を予測するためのAI駆動型プラットフォームに焦点を当てたスタートアップは、適度なシードおよびシリーズA資金調達ラウンドを誘致しています。例えば、商業ビル改修市場および工業施設メンテナンス市場のための、特に規制コンプライアンスと材料追跡に関する、より効率的なデータ管理を可能にするプラットフォームが、投資家の関心を高めています。

戦略的パートナーシップも同様に重要であり、多くはテクノロジープロバイダーと既存の修復会社の間で結ばれています。これらの協力は、リモートセンシングによるハザード特定や、持続可能な封じ込め材料などの最先端ソリューションを、より迅速に市場に投入することを目的としています。最も資本を引き付けているサブセグメントには、効率と安全性の向上を可能にする可能性から、高度な診断およびモニタリング技術、および有害物質除去市場における、安定した高価値の需要から恩恵を受ける大規模な有害物質除去プロジェクトにおける強力な能力を持つ企業が含まれます。この投資の根底にあるドライバーは、規制コンプライアンスと公衆衛生の必要性によって支えられている、継続的で非裁量的な需要であり、安定した長期的なリターンを求める忍耐強い資本にとって、このセクターを魅力的なものにしています。

日本のアスベスト・鉛管理サービス市場は、その成熟した経済と厳格な規制環境を反映しており、世界市場とは異なるダイナミクスを示しています。市場規模は、既存の建築ストックの vastness と、公衆衛生および安全に対する強い意識によって支えられています。日本の建築物は、特に高度経済成長期に建設されたものが多く、アスベスト含有建材(ACBM)や鉛含有塗料の使用が一般的でした。これらの建材は、建物の老朽化に伴い、解体、改修、またはメンテナンスの際にリスクとなります。

日本国内では、フジモリ産業株式会社や株式会社ダイアなど、アスベスト除去・管理サービスを提供する企業が活動しています。また、外資系企業の子会社や、環境コンサルティング、建設、解体業者がこの分野に参入しており、専門知識や技術を提供しています。特に、ダイアはアスベスト関連製品の提供で知られ、市場における存在感を示しています。これらの企業は、建物診断、除去、封じ込め、および廃棄物処理まで、一連のサービスを提供し、関連法規の遵守を支援しています。

日本における関連規制としては、労働安全衛生法に基づき、アスベストの除去等作業主任者の設置や、特定化学物質障害予防規則によるアスベストのばく露防止措置が義務付けられています。また、建築基準法や建設リサイクル法も、解体工事におけるアスベスト対策や届出義務を規定しています。これらの法律は、アスベスト関連サービスへの需要を directly 牽引しています。鉛に関しては、建築物衛生法や、鉛中毒予防規則などが関連する場合がありますが、アスベストほど広範な管理が一般的ではないものの、特に古い建物の塗料や配管からの鉛の放出に対する懸念から、関連サービスへの需要も存在します。

流通チャネルとしては、建設会社、解体業者、不動産管理会社、そして自治体や公共機関が主要な顧客となります。消費者は、建物の健康と安全、および法的コンプライアンスを重視する傾向があります。特に、リフォームやリノベーションの際に、アスベストや鉛の有無に関する調査や除去が実施されるケースが多く見られます。これらのサービスは、専門性、信頼性、および法規制への適合性が重視され、価格だけでなく、実績や技術力も評価のポイントとなります。日本市場は、技術革新と環境意識の高まりにより、今後も持続的な成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の分析の基盤を形成しており、総調査努力の推定75%を占めます。この堅牢なアプローチには、バリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれ、市場のダイナミクス、競争環境、サービス導入率、価格設定構造、地域特有の事項に関する一次的かつ詳細な洞察を収集します。当社の一次面接は、二次的な調査結果を検証および補強する定性的および定量的データを引き出すために、細心の注意を払って構造化されています。主要な参加者カテゴリーには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 環境サービス担当VP / 除去作業担当ディレクター | 30% |

| 上級環境コンサルタント / プリンシパルサイエンティスト | 30% |

| ラボマネージャー / 主任分析化学者 | 25% |

| 施設マネージャー / 不動産ポートフォリオマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 環境コンサルティング・エンジニアリング会社 | 30% |

| アスベスト・鉛除去請負業者 | 35% |

| 有害物質検査研究所 | 20% |

| 専門産業廃棄物管理会社 | 10% |

| 除去・検査用機器・技術プロバイダー | 5% |

一次調査を補完する二次データ収集は、調査方法論の推定25%を占めます。この段階では、多様で信頼性の高い権威ある情報源からの広範なデータマイニングと分析が含まれます。ブルームバーグ、ファクティバ、フーバーズ、ピッチブックなどの標準的な金融およびビジネスインテリジェンスデータベースを活用して、企業財務、市場活動、戦略的開発を収集します。さらに、重要な情報は以下から抽出されます。

この包括的な二次調査は、包括的なマクロ経済および業界固有のコンテキストを提供し、グローバルスタンダードおよび競合分析に対する堅牢なベンチマーキングを可能にします。

当社の市場推定フレームワークは、トップダウンおよびボトムアップの手法を厳密に組み合わせたもので、マルチレベルのデータトライアンギュレーションと相乗的に統合され、最大限の精度と信頼性を確保します。

ボトムアップアプローチ:これには、市場規模を構築するための詳細なデータポイントの集計が含まれます。この市場に使用される主要な指標と変数は次のとおりです。

トップダウンアプローチ:マクロ経済指標、業界支出、および確立された市場レポート(非商用市場調査サイト)に基づいて、総利用可能市場を推定します。次に、これをレポートタイトルの特定のサービスタイプ、ハザードタイプ、不動産タイプ、および北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋を網羅する地域セグメントに段階的に落とし込みます。

トライアンギュレーションプロセスには、一次面接、二次情報源、および当社の定量モデルから導き出されたデータポイントの相互参照が含まれ、不一致を解決し、2026年から2034年の予測期間の予測を検証します。

データ整合性と信頼性の最高レベルを確保することは、当社の調査哲学にとって最優先事項です。当社の市場数値および予測に対して、推定85〜90%のデータ精度レベルを保証します。これは、以下を含む多層的な品質保証プロセスを通じて達成されます。

さらに、最新の洞察を提供するという当社のコミットメントは、すべてのレポートが購入日まで注意深く更新され、最新の市場状況とインテリジェンスを反映していることを意味します。

アスベスト・鉛管理サービス市場は2024年に24億5500万ドルと評価されています。規制遵守の増加とインフラの老朽化を背景に、2034年まで年平均成長率4.7%で成長すると予測されています。

この分野の主要企業には、JS Removals、BELFOR Environmental、VALGO、Chase Environmental、Socotecなどがあります。これらの企業は、検査から有害物質除去まで、多様なサービスを提供しています。

アスベスト・鉛管理サービス市場は主にサービス指向であり、サービス自体の直接的な輸出入貿易は限られています。しかし、特に大規模プロジェクトにおける特殊機器や訓練を受けた人員の国境を越えた移動は、国際的な流れの一形態として捉えられます。

主要なサービスタイプには、検査・リスク評価、有害物質除去、廃棄物運搬・処分サービスが含まれます。ハザードタイプは、アスベストハザード管理と鉛ハザード管理に焦点を当てており、包括的なソリューションのために複合的に扱われることがよくあります。

正確な成長率は詳述されていませんが、工業化が進み、環境規制が厳しくなり、新規建設または解体が多い地域、例えばアジア太平洋地域の一部では、これらのサービスに対する需要が加速して伸びる傾向があります。

遠隔検査・除去のための高度なロボット工学、強化された空気質センサー、改良された封じ込め材料などのイノベーションが登場しています。しかし、これらは主に、資格のある管理・除去というコアサービスの需要を強化するものであり、代替するものではありません。