1. アルミニウムイオン電池市場の競争環境を形成する主要プレイヤーは誰ですか?

アルミニウムイオン電池市場の競争環境には、Graphene Manufacturing Group Ltd.、Saturnose、AlumaPower Corporation、Toyota Motor Corporationなどの著名な企業が含まれます。これらの企業は、バッテリー技術の進歩と市場での地位確保に積極的に取り組んでいます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

アルミニウムイオン電池

アルミニウムイオン電池Research Analyst

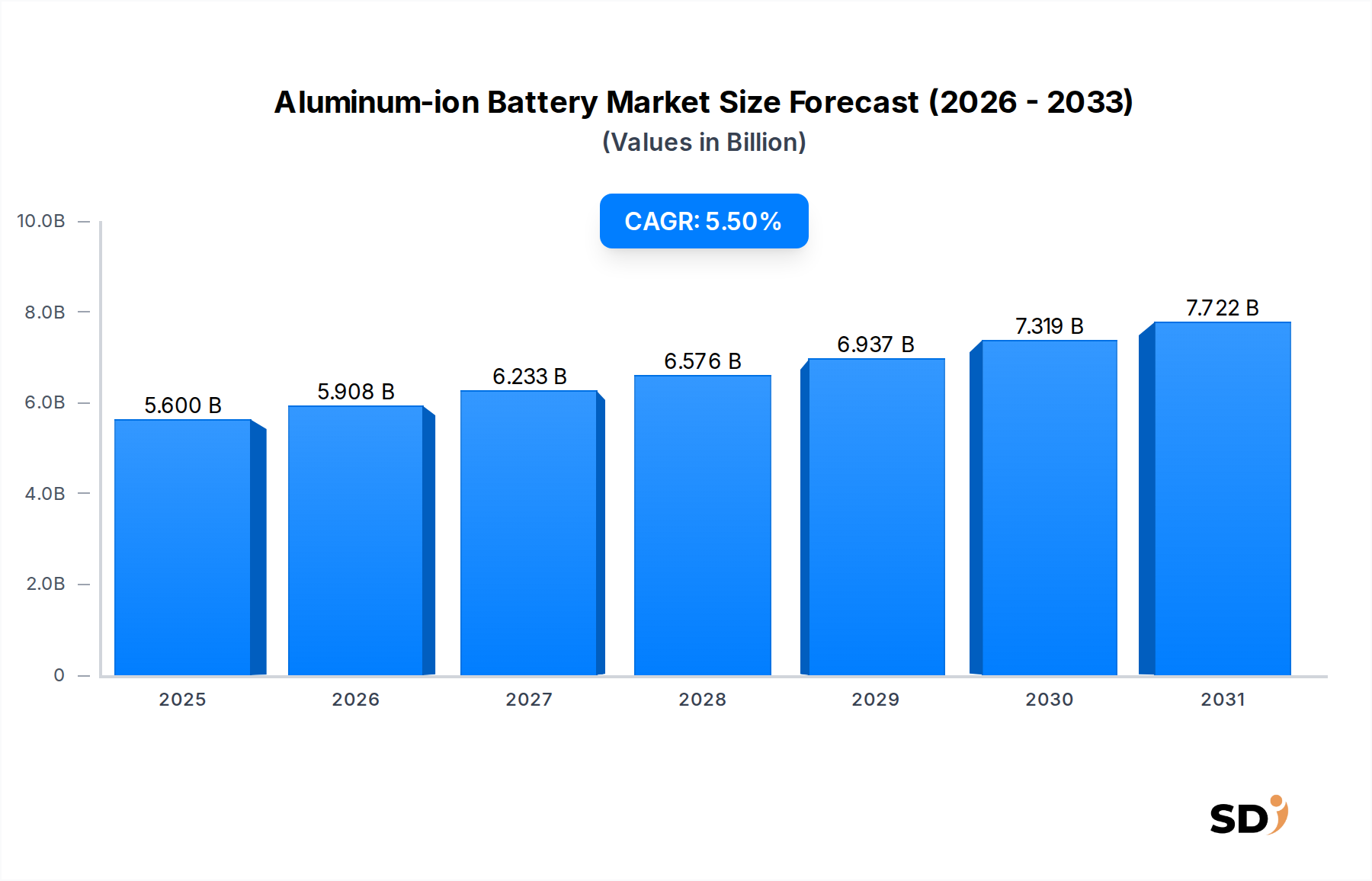

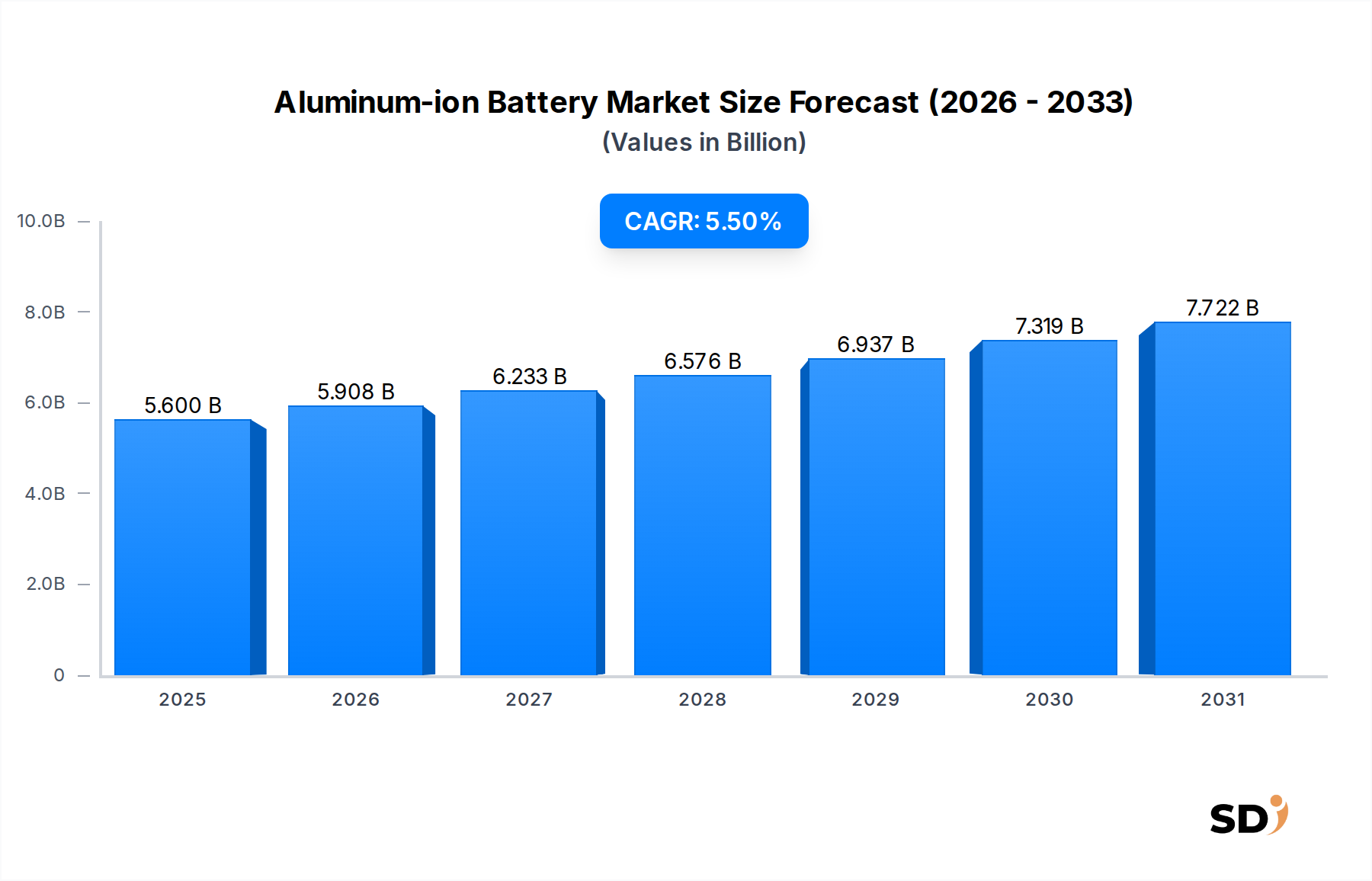

世界のアルミニウムイオン電池市場は、従来の電池化学に比べて固有の利点に牽引され、大幅な拡大が見込まれています。2025年には56億ドルと推定される市場規模は、予測期間中の堅調な年平均成長率(CAGR)5.5%を示し、2034年には約90億3000万ドルに達すると予測されています。この成長軌道は、様々な最終用途産業における、より安全で、持続可能で、費用対効果の高いエネルギー貯蔵ソリューションへの需要の高まりによって支えられています。アルミニウムイオン電池は、地球上で最も豊富な金属であるアルミニウムをアノード材料として活用することで、説得力のある代替案を提示します。この豊富さは、リチウムイオン電池と比較して原材料コストを大幅に削減するだけでなく、不燃性電解質の使用による安全性特性の向上をもたらし、熱暴走のリスクを低減します。

アルミニウムイオン電池市場の主な需要ドライバーには、電気自動車(EV)バッテリー市場向け高性能で安全なバッテリーを必要とする輸送の急速な電化、およびエネルギー貯蔵システム市場向けにスケーラブルで耐久性のあるソリューションを必要とする再生可能エネルギー源の統合の増加が含まれます。さらに、世界的なグリッド近代化と分散型エネルギーリソースへの推進は、相当な機会を生み出しています。持続可能なバッテリー技術を促進する厳しい環境規制、コバルトのような重要材料からのバッテリーサプライチェーンの多様化に向けた地政学的努力、電極材料および電解質配合における継続的な研究開発の進歩といったマクロ経済の追い風が、市場拡大を推進しています。この市場はまた、リチウムイオン電池市場の現在の限界を超えた次世代電力ソリューションへの関心の高まりからも恩恵を受けています。安全性と信頼性が最重要視される特殊な産業用途や軍事分野での早期採用は、より広範な商業化への道を開くと予想されます。特にグラフェンベースの電極と先進的なイオン液体電解質における材料科学の継続的な革新は、アルミニウムイオン電池のエネルギー密度とサイクル寿命を向上させ、より広範な先進バッテリー市場においてそれらをますます競争力のあるものにすることを目指しています。

充電式アルミニウムイオン電池セグメントは、アルミニウムイオン電池市場における主要な製品タイプであり、主に、再利用可能で長寿命のエネルギー貯蔵ソリューションに対する広範な需要に対応する上でのその重要な役割により、支配的です。このセグメントは、電気自動車バッテリー市場、グリッドスケールエネルギー貯蔵、および一部の家電市場アプリケーションを含む、様々な高成長アプリケーションに対する固有の価値提案により、最大の収益シェアを占めると予測されています。充電式バリアントの優位性は、ポータブル電子機器からユーティリティスケールのバックアップシステムまで、ほとんどの現代的なアプリケーションにおけるエネルギーサイクルの基本的な要件に根ざしています。ニッチで単一使用の機能を提供する非充電式バージョンとは異なり、充電式アルミニウムイオン電池は、時間の経過とともに運用寿命の延長と優れた経済的実行可能性を提供します。

グラフェン・マニュファクチャリング・グループ社、サターノーズ社、および中国科学院蘇州ナノテクノロジー開発有限公司のようなこのセグメントの主要プレイヤーは、電解質安定性、サイクル効率、および全体的なエネルギー密度に関連する技術的ハードルを克服することに集中的に取り組んでいます。新しいカソード材料と先進的なイオン液体電解質の採用は、これらのバッテリーの性能指標を向上させ、確立されたリチウムイオン電池市場によって設定された性能ベンチマークに近づけるか、あるいはそれを超えることを可能にするために重要です。充電式アルミニウムイオン電池の製造プロセスのスケーラビリティも、市場リーダーシップに貢献する重要な要因であり、多様な産業全体での広範な展開を可能にします。さらに、アルミニウムイオンシステムの本質的な安全性プロファイルは、一般的に不燃性電解質を使用しており、住宅用エネルギー貯蔵や自動車分野のような安全性が最重要視される用途において、それらを優れた選択肢として位置づけています。この安全上の利点は、アルミニウムの豊富さと低コストによる長期的な運用コストの低減の可能性と相まって、その競争力を強化します。このセグメントの成長は、環境負荷が低く、よりアクセスしやすい原材料供給チェーンを持つバッテリー技術を支持する世界的な持続可能性イニシアチブによってさらに後押しされ、充電式バッテリー市場が上昇軌道を維持することを保証しています。

いくつかの重要な要因が、アルミニウムイオン電池市場の成長と限界を形成しています。主なドライバーは、アルミニウムの豊富さと低コストです。リチウムは数地域に集中し、価格変動に影響を受けやすいですが、アルミニウムは地球の地殻で3番目に豊富な元素であり、原材料コストが大幅に低くなっています。これは、キロワット時あたりのコストが重要な考慮事項であるエネルギー貯蔵システム市場のような大規模アプリケーションにとって、 substantialな経済的利点を提供します。さらに、アルミニウムイオン電池の強化された安全性プロファイルは、主に不燃性電解質(例:イオン液体)の使用に起因しており、重要な触媒となっています。これにより、熱暴走や火災のリスクが低減され、高エネルギーアプリケーションにおける重要な懸念事項であり、従来の電池化学とは一線を画し、敏感な環境や電気自動車バッテリー市場にとって魅力的です。

もう一つのドライバーは、高エネルギー密度と長サイクル寿命の可能性です。電極材料と電解質設計における継続的な研究開発の進歩は、これらの性能指標を継続的に改善しており、アルミニウムイオン電池を要求の厳しいアプリケーションでの商業的実行可能性に近づけています。グリッドスケールエネルギー貯蔵の世界的需要の増加と再生可能エネルギーの統合は、アルミニウムイオン電池が再生可能エネルギー市場における断続的な電源を管理するための有望な、スケーラブルで耐久性のあるソリューションを提供するため、市場をさらに推進しています。しかし、市場は重大な制約に直面しています。最も顕著なのは、比較的未熟な技術段階です。アルミニウムイオン電池はまだ研究開発段階にあり、商業化は限られています。この未熟さは、リチウムイオン電池と比較して比較的低い電圧出力(多くの場合、セルあたり2V未満)といった課題として現れます。これにより、高電圧アプリケーションには直列に多くのセルが必要になります。さらに、繰り返しサイクル中の電解質安定性と電極材料劣化の課題は、全体的な性能と寿命を制限し、広範な採用を妨げる可能性があります。確立されたバッテリー技術、特に最適化されたリチウムイオン電池市場や新興の全固体電池市場との激しい競争も、 formidableな障壁を表しています。これらの確立された技術は、広範な製造インフラ、成熟したサプライチェーン、および substantialな性能記録の恩恵を受けており、初期のアルミニウムイオン技術が即座に市場シェアを獲得することを困難にしています。

アルミニウムイオン電池市場は、確立された産業大手、専門の新興企業、および技術的進歩を積極的に追求する研究機関のブレンドによって特徴付けられています。競争環境はダイナミックであり、様々なエンティティが材料科学から完全なバッテリーシステム統合まで、バリューチェーンの異なる側面に焦点を当てています。

アルミニウムイオン電池市場は急速に進化する分野であり、技術を実験室から市場へ移行させることを目指す significantな研究開発の進歩、戦略的パートナーシップ、および初期段階の商業化の取り組みによって特徴付けられています。これらのマイルストーンは、性能と実行可能性を向上させるための集中的な努力を強調しています。

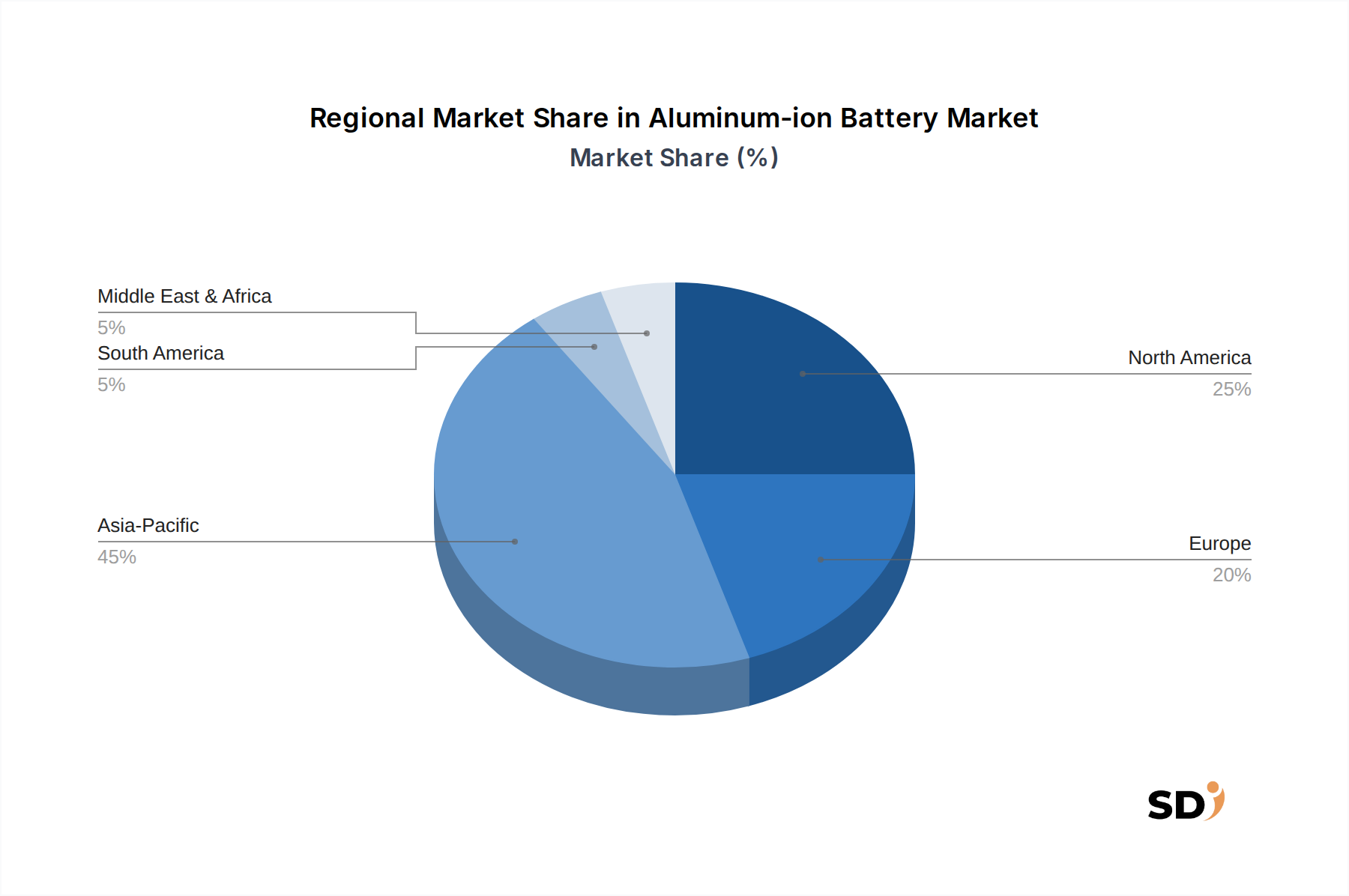

アルミニウムイオン電池市場内の地理的分布は、研究開発投資、製造能力、および採用率の様々なレベルを示しており、アジア太平洋地域が主要な地位を維持すると予想されています。アジア太平洋地域は現在最大の収益シェアを占めており、2034年までで最も急速に成長している地域になると予測されています。この優位性は、主に中国やインドなどの国々における再生可能エネルギーインフラへの massiveな投資、活況を呈する電気自動車バッテリー市場、および主要なエレクトロニクスおよびバッテリー製造ハブの存在によって推進されています。この地域は、先進バッテリーの研究開発に対する広範な政府支援と、アルミニウムやグラファイトのような原材料の強力なサプライチェーンから恩恵を受けています。グリッドスケールエネルギー貯蔵およびリチウムイオン電池の持続可能な代替品への需要は、この地域で非常に高いです。

北米はもう一つのsignificantな市場であり、公的および民間部門からの substantialな研究開発資金によって特徴付けられています。この地域の需要は、グリッド近代化への強力なコミットメント、電気自動車の採用の増加、および国内バッテリーサプライチェーンを確保するための戦略的必須事項によって推進されています。米国とカナダの企業および研究機関は、商業用途と防衛用途の両方でアルミニウムイオン技術を積極的に探求しており、これを先進バッテリー市場への重要な貢献者として位置づけています。家電市場におけるイノベーションへの推進も、地域成長に影響を与えています。

欧州も重要な地域であり、持続可能でグリーンなエネルギーイニシアチブに強く焦点を当てています。ドイツ、フランス、英国などの国々は、野心的な脱炭素化目標と再生可能エネルギー市場の拡大をサポートするための信頼性の高いエネルギー貯蔵システム市場の必要性によって推進されるバッテリー研究に多額の投資を行っています。バッテリーイノベーションを奨励する規制フレームワークと、次世代EVバッテリーソリューションを求める堅牢な自動車セクターが、ここでの市場成長に大きく貢献しています。アジア太平洋地域ほど製造が成熟していませんが、欧州の研究開発エコシステムは非常に競争力があります。

中東・アフリカ(MEA)**および**南米**は、開発の初期段階にあるものの、新興市場です。MEAでは、大規模な太陽光および風力プロジェクトへの投資が、アルミニウムイオン電池の低コストと安全性プロファイルが強力な魅力となりうる先進エネルギー貯蔵の nascentな需要を生み出しています。南米、特にブラジルとアルゼンチンも、再生可能エネルギー開発と地元の原材料調達の可能性によって牽引される機会を提供しています。しかし、これらの地域は一般的に、主要地域と比較して、確立された研究開発インフラストラクチャと製造能力の点で課題に直面しています。全体として、アルミニウムイオン技術の nascentな段階を考慮すると、どの地域も真に「成熟した」とは言えませんが、北米と欧州は、さらなる開発と最終的な商業化に資する最も確立された研究開発エコシステムを持っています。

アルミニウムイオン電池市場の顧客基盤は多様ですが、安全性、コスト効率、および持続可能なパフォーマンスの共通の優先事項を中心に集まっています。主なエンドユーザーセグメントには、特に電気自動車(EV)向けの自動車、グリッドスケールおよび再生可能エネルギー貯蔵を含むエネルギー・ユーティリティ、様々なポータブルデバイスをカバーするエレクトロニクス・半導体、信頼性と安全性が最優先される航空宇宙・防衛、および安定した電力を必要とする特殊医療機器向けのヘルスケアが含まれます。各セグメントは、 distinctな購買基準と行動を示します。

自動車セクターでは、主な基準はエネルギー密度、急速充電能力、安全性(不燃性)、およびサイクル寿命です。調達は通常、バッテリーメーカーまたはセルインテグレーターとの長期的な研究開発パートナーシップと大規模契約を含み、検証と規制遵守に重点が置かれています。価格感応度は高いですが、パフォーマンスと安全保証とのバランスが取れています。エネルギー・ユーティリティの場合、焦点はサイクル寿命、全体的なシステムコスト(LCOE)、スケーラビリティ、およびグリッド統合互換性に移行します。調達は、エンジニアリング、調達、建設(EPC)企業が関与する大規模入札を通じて行われることが多く、購買決定は投資収益率とエネルギー貯蔵システム市場の長期的な信頼性に大きく影響されます。家電市場のバイヤーは、エネルギー密度、急速充電、コンパクトなサイズ、そしてますます環境性能を優先します。価格感応度は非常に高く、調達は費用対効果の高い大量生産と統合の容易さによって推進されます。

航空宇宙・防衛**および**ヘルスケア**セグメントは、安全性、信頼性、および特定のパフォーマンス特性(例:極端な温度での操作、無菌環境)を最優先します。これらのセグメントでは、パフォーマンスとミッションクリティカルな機能が優先されるため、価格感応度は比較的小さいです。調達は、厳格な認定プロセスとカスタムソリューションをしばしば伴います。すべてのセグメントにおけるバイヤーの好みの顕著な変化は、持続可能で倫理的に調達されたバッテリーコンポーネントに対する需要の増加であり、コバルトのような重要原材料を避けるバッテリー化学への評価の高まりです。また、初期の upfrontコストよりも長期的な総所有コスト(TCO)への移行があり、先進バッテリー市場が提供する耐久性があり効率的なソリューションを支持しています。

アルミニウムイオン電池市場のサプライチェーンは、主にその中心的な原材料への依存により、確立されたバッテリー技術とは distinctなプロファイルを示しています。上流では、最も重要なコンポーネントはアノード材料として機能するアルミニウムです。リチウムやコバルトとは異なり、アルミニウムは地球上で最も豊富な金属の1つであり、地理的に集中している材料に関連する調達リスクと価格変動を大幅に軽減します。アルミニウムのグローバル供給は堅調で多様であり、大規模なバッテリー生産に、より安定した費用対効果の高い原材料基盤を約束します。アルミニウム以外にも、主要な投入物にはグラファイト(カソードまたは電流コレクターにしばしば使用される)、特殊なカソード材料(例:酸化バナジウム、遷移金属酸化物、または硫黄)、およびユニークな電解質が含まれます。電解質(主にイオン液体または先進的な水溶液)の選択は、それ自体がニッチなサプライチェーンを持つ可能性のある特殊化学品に固有の調達要件をもたらします。

アルミニウムイオン電池の調達リスクは、アルミニウムの豊富さにより、一次金属成分に関しては一般的に低くなっています。しかし、特殊なカソード材料または高純度のイオン液体電解質は、予防的に管理されない場合、ボトルネックにつながる可能性のある uniqueな課題を提示する可能性があります。アルミニウムの価格変動は、リチウム、コバルト、またはニッケルよりも歴史的に安定しており、製造業者に予測可能なコスト構造を提供します。グラフェンの価格は、グラフェン・マニュファクチャリング・グループ社のような企業が追求するように、電極に組み込まれる場合、生産が拡大するにつれて下落傾向が見られ、コスト効率に利益をもたらす可能性があります。高品質のグラファイトの調達は、リチウムイオン電池市場でも使用されており、需要が増加しているため、依然として重要です。歴史的に、鉱業または化学処理に影響を与える地政学的な出来事や自然災害のようなサプライチェーンの混乱は、希少な材料に依存する市場に、より顕著な影響を与えています。アルミニウムイオンの場合、このような混乱は、一次金属自体よりも、特殊な電解質コンポーネントまたは先進的なカソード前駆体の供給に影響を与える可能性が高いです。リチウムイオン電池市場に影響を与える世界的な出来事によって促進されたバッテリー製造のローカライズと原材料ソースの多様化への関心の高まりは、アルミニウムイオン技術のための、より制約の少ない材料基盤を活用した、堅牢で地域的に多様化されたサプライチェーンの開発を加速する可能性があります。

日本のアルミニウムイオン電池市場は、その経済規模、技術先進性、および持続可能性への強いコミットメントを考慮すると、グローバル市場においてsignificantなポテンシャルを秘めています。日本の経済は成熟しており、エネルギー貯蔵ソリューションの効率性、安全性、および環境への影響に対して高い要求があります。アルミニウムイオン電池は、これらの基準を満たす可能性があり、特にリチウムイオン電池の代替または補完として注目されています。市場規模の正確な数値は、このレポートでは提供されていませんが、日本のエネルギー貯蔵市場は、再生可能エネルギーの統合、EV普及の加速、およびグリッドの安定化への継続的な投資により、着実に成長しています。アルミニウムイオン電池は、その潜在的な低コストと高い安全性の利点から、この成長市場で一定のシェアを獲得する可能性があります。主要な国内企業としては、トヨタ自動車株式会社が次世代バッテリー技術への広範な投資を行っており、アルミニウムイオン電池もその対象となり得ます。また、研究機関や新興企業が、材料科学の進歩を通じてこの分野に貢献していると考えられます。日本の規制環境においては、電気用品安全法(PSE法)やその他の関連法規が、バッテリー製品の安全性と市場投入に影響を与える可能性があります。特に、消費者の安全と製品の信頼性を確保するための基準が厳格に適用されるでしょう。流通チャネルとしては、伝統的な商社、専門のバッテリー販売業者、および直接的なOEM契約が考えられます。日本国内の消費者は、高品質、長寿命、および優れた安全性を重視する傾向があり、価格も考慮されますが、性能と信頼性が最優先されることが多いです。環境への配慮も、購買決定においてますます重要な要因となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査方法論は、堅牢な一次調査フレームワークに支えられており、これは当社の全体的な調査努力の75%を占めています。この集中的なアプローチは、二次調査の発見を検証し、ニュアンスのある定性的な洞察を収集し、業界参加者から直接正確な市場規模の検証を提供するために設計されています。アルミニウムイオン電池バリューチェーン全体の主要なステークホルダーとの、半構造化された詳細なインタビューや構造化されたアンケートを活用しています。

インタビューした主要なステークホルダーには以下が含まれます。

当社の一次調査は、市場のエコシステム内の多様な企業タイプを網羅しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高技術責任者(CTO)/研究開発担当副社長 | 30% |

| 材料科学部門長/主任化学者 | 25% |

| 電池システムエンジニアリング部門長/プロダクトマネージャー | 25% |

| マーケット開発マネージャー/事業開発リーダー | 20% |

| Company Type | Representation (%) |

|---|---|

| アルミニウムイオン電池メーカー | 30% |

| 電解質・電極材料サプライヤー | 25% |

| EV・ESSインテグレーター | 20% |

| 家電メーカー | 15% |

| 研究開発機関 | 10% |

当社の調査方法論の残りの25%は、包括的な二次調査と厳格な業界ベンチマーキングを含みます。このフェーズは、初期の市場ランドスケープを確立し、主要なトレンドを特定し、競合環境を理解し、規制フレームワークを分析するために機能します。業界標準の金融データベースと権威ある公開ソースのスイートを活用しています。

当社の市場規模推定は、トップダウンとボトムアップの方法論の洗練されたブレンドを統合し、精度を確保するために複数のレベルで綿密に三角測量されます。トップダウンアプローチは、マクロ経済指標、地域GDP成長、および全体的なエネルギー貯蔵市場のトレンドに基づいた総獲得可能市場を評価することを含みます。同時に、ボトムアップアプローチは、一次調査およびセグメントレベルの分析からの詳細なデータを集計し、個々のコンポーネントから市場規模を構築します。

ボトムアップ市場規模の計算で使用される主要な指標と変数は次のとおりです。

マルチレベルデータ三角測量は、一次インタビュー、検証済み二次ソース、および当社の専有的な需要モデルからのデータポイントを相互参照して、矛盾を解決し、予測の完全性を強化することを含みます。

当社は、88%の推定データ精度レベルで、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。この精度のレベルは、厳格な多段階のデータ検証および品質チェックプロセスを通じて達成されます。一次インタビューまたは二次ソースのいずれかから収集されたすべてのデータは、複数の独立したデータポイントに対して徹底的な相互参照と検証を受けます。

当社の社内専門家パネルは、先端電池技術およびエネルギー貯蔵における深いドメイン知識を持つアナリストで構成されており、市場モデルおよび予測の反復的なレビューと調整を行います。これにより、定性的な洞察が定量的な予測と一致し、潜在的なバイアスが体系的に軽減されることが保証されます。さらに、最新の市場ビューを提供するという当社のコミットメントは、すべてのレポートが購入日現在まで更新され、最新の業界開発、技術的進歩、および規制変更を反映しており、クライアントがタイムリーで実行可能なインテリジェンスを受け取ることを保証します。

アルミニウムイオン電池市場の競争環境には、Graphene Manufacturing Group Ltd.、Saturnose、AlumaPower Corporation、Toyota Motor Corporationなどの著名な企業が含まれます。これらの企業は、バッテリー技術の進歩と市場での地位確保に積極的に取り組んでいます。

具体的な価格データは提供されていませんが、アルミニウムイオン電池市場のコスト構造は、原材料の入手可能性と製造プロセスの効率に影響されます。技術が成熟し、生産が規模化されるにつれて、単位あたりのコストは低下し、さまざまなアプリケーションでの市場採用が促進されると予想されます。

アルミニウムイオン電池市場への投資は、特にイオン液体や固体電解質などの電解質タイプにおける研究開発の進歩に不可欠です。資金調達ラウンドは、PhinergyやTiamat Energyなどの企業が、より効率的でスケーラブルなバッテリーソリューションを開発し、2034年までに予測される5.5%のCAGRを推進することを支援しています。

アルミニウムイオン電池の需要を牽引する主要な最終用途産業には、自動車、エレクトロニクス&半導体、エネルギー&ユーティリティが含まれます。電気自動車(EV)、消費者向け電子機器、グリッドスケールエネルギー貯蔵のアプリケーションは、市場拡大に貢献する重要な下流の需要パターンです。

特定の破壊的技術や代替品は詳細に説明されていませんが、より広範なバッテリー市場は、リチウムイオンや固体電解質技術の進歩とともに常に進化しています。アルミニウムイオン電池は、特に新規かつ要求の厳しいアプリケーションにおいて、コスト、安全性、エネルギー密度の利点を提供することにより、既存のソリューションを破壊することを目指しています。

アルミニウムイオン電池の原材料調達には、主にアルミニウムが含まれます。アルミニウムは豊富でリチウムよりも安価です。サプライチェーンは、カソードおよびアノードコンポーネント、おそらくRio Tintoなどのパートナーを含む、電極材料の効率的な抽出と処理に焦点を当て、経済的で安定した供給を確保します。