1. アプリケーション開発・保守サービスへの需要を牽引する業界は?

主要なエンドユース産業には、銀行、金融サービス&保険(BFSI)、ヘルスケア&ライフサイエンス、小売&Eコマース、IT&通信が含まれます。これらのセクターは、業務効率と顧客エンゲージメントのために、Web、モバイル、デスクトップアプリケーションへの投資を継続しています。モダナイゼーションサービスは、これらの進化するドメインで特に重要です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

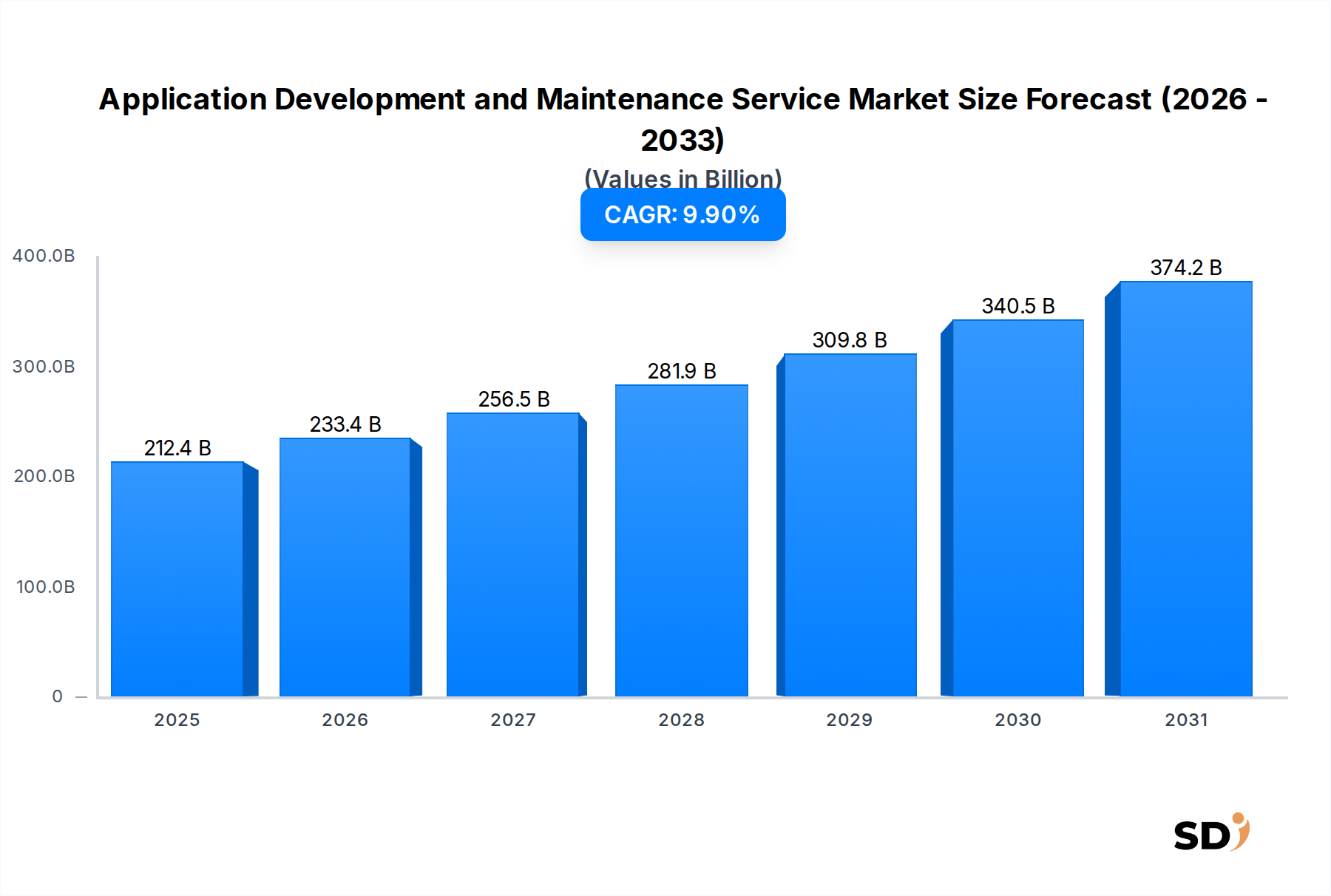

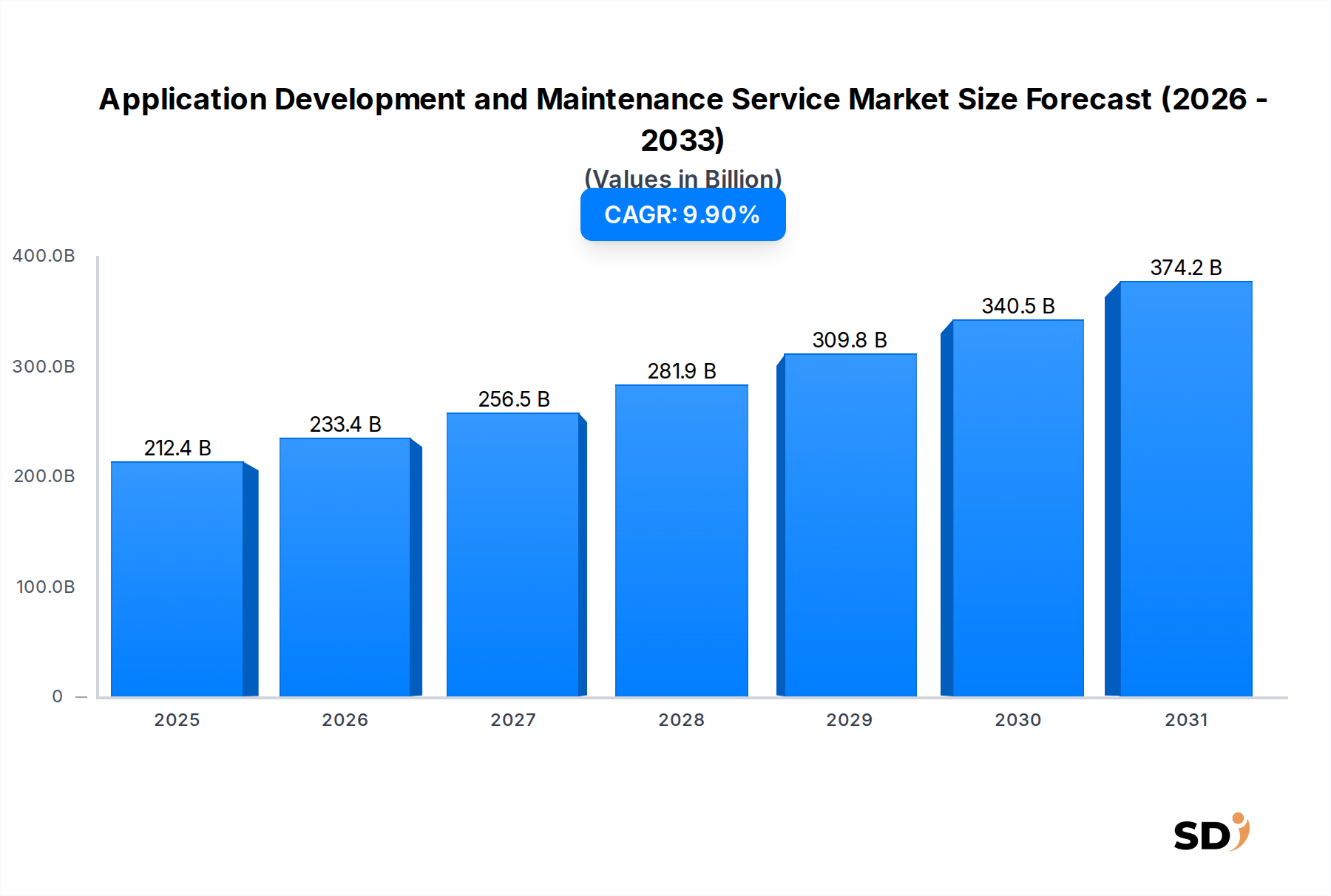

アプリケーション開発・保守サービス市場は、ITランドスケープにおける重要かつダイナミックに拡大するセクターであり、あらゆる産業におけるデジタル変革の必要性が加速する中で、力強い成長を示しています。2025年には2,124億米ドルと評価され、この市場は2025年から2032年にかけて9.9%の年平均成長率(CAGR)を示し、大幅に拡大すると予測されています。この軌道により、市場は2032年までにおよそ4,137億米ドルの評価額に達すると予想されます。

アプリケーション開発・保守サービス市場の主な需要ドライバーには、レガシーシステムのモダナイゼーションの普遍的な必要性、クラウドネイティブなアプリケーション開発への戦略的シフト、および高度なデジタルインターフェースによって容易になる顧客・従業員体験の継続的な向上が含まれます。企業は、競争優位性を獲得し、業務効率を最適化し、進化する規制フレームワークに準拠するために、カスタムアプリケーション開発への投資を増やしています。アジャイル開発手法およびDevOpsプラクティスの導入は、継続的な統合、デプロイメント、および運用サポートサービスを要求し、この市場をさらに牽引しています。

新興経済国におけるIT支出の増加、モバイル・Webアプリケーションの急速な普及、ビジネスプロセスへの人工知能(AI)および機械学習(ML)の戦略的統合といったマクロ的な追い風は、実質的な勢いをもたらしています。COVID-19パンデミックは、デジタルイニシアチブを著しく加速させ、回復力があり、スケーラブルで、適応性の高いアプリケーションインフラストラクチャの必要性を強化しました。これにより、アプリケーションのモダナイゼーション、移行、および継続的な保守への投資が増加し、事業継続性とアジリティが確保されています。さらに、マイクロサービスアーキテクチャからサーバーレスコンピューティングに至るまで、複雑な技術エコシステムをナビゲートするために必要な専門知識は、この領域におけるアウトソーシングおよびマネージドサービスを多くの組織にとって不可欠なものにしています。

アプリケーション開発・保守サービス市場の将来的な見通しは、非常にポジティブなままです。ソフトウェア開発パラダイムの継続的な進化、アプリケーション作成を簡素化するローコード/ノーコードプラットフォームの台頭、およびデータ分析と自動化への依存度の高まりが、高い需要を維持すると予想されます。企業は単にコスト削減を求めているのではなく、イノベーションを推進し、市場投入までの時間を短縮し、より深い顧客エンゲージメントを育むために、これらのサービスを戦略的に活用しています。開発の初期段階からのサイバーセキュリティ統合への重点も、広範なアプリケーション開発・保守サービスにおける成長サブセグメントを形成し、デジタル資産の包括的な保護を保証しています。

多面的なアプリケーション開発・保守サービス市場において、「開発サービス」セグメントは、収益全体のシェアにおいて、一貫して最大の貢献者となっています。この優位性は、多様な業界にわたる新しいカスタムアプリケーションの、永続的かつ増加するニーズに起因しています。現代の企業は、既製のソフトウェアを単に適応させているのではなく、独自の運用要件、戦略目標、および競争環境に正確に適合する、オーダーメイドのソリューションを積極的に求めています。この需要は、まったく新しいソフトウェアソリューションがゼロから作成されるグリーンフィールドアプリケーション開発から、既存のモノリシックアプリケーションをマイクロサービスアーキテクチャにモダナイズするための重要なイニシアチブまで、すべてを網羅しています。

堅牢なソフトウェア開発市場活動への推進力は、世界中の継続的なデジタル変革イニシアチブによってさらに増幅されています。企業は、顧客対応プラットフォームの革新、バックオフィス業務の合理化、および社内コラボレーションツールの強化を余儀なくされており、これらすべてに専門的な開発スキルが必要です。クラウドネイティブなアプリケーション開発、コンテナ化、およびサーバーレスコンピューティングモデルへの移行は、開発サービスが単なるコーディングだけでなく、アーキテクチャ設計、プラットフォーム統合、およびクラウド環境向け最適化も含まれることを意味します。この複雑な状況は、最先端のテクノロジーとアジャイル開発手法に精通し、スケーラブルで回復力のあるアプリケーションを提供する能力を持つベンダーへの需要を牽引しています。

IBM、TCS、Accenture、Capgemini、Infosysといった、より広範なアプリケーション開発・保守サービス市場の主要プレイヤーは、開発サービスに特化した重要なプラクティスを持っています。これらの企業は、アイデア出しやデザイン思考から、コーディング、テスト、デプロイメントに至るまで、エンドツーエンドの機能を提供しています。彼らの深い業界知識と広範な人材プールを組み合わせることで、グローバルなクライアントのために大規模で複雑な開発プロジェクトを管理することができます。このセグメントには、ニッチなテクノロジーや業界に焦点を当てた専門ブティックファームも参加しており、競争エコシステムをさらに豊かにしています。

アプリケーション開発・保守サービス市場における開発サービスのシェアは、単に主要なものではなく、統合よりも一貫した成長によって特徴づけられています。新規デジタルプロジェクトの純粋な量と、既存アプリケーションの機能強化および技術的アップグレードの継続的な必要性は、安定したワークフローを確保します。モノのインターネット(IoT)の普及、人工知能の統合、ブロックチェーンアプリケーション、およびデータ分析機能の普及といった要因は、アプリケーション開発の新しいフロンティアを継続的に生み出しています。さらに、DevOpsソリューション市場プラクティスの導入増加は、継続的な開発を強調しており、「開発」フェーズがもはや個別のイベントではなく、反復と改善の継続的なプロセスであることを意味します。

開発サービスへの需要は、特にBanking、Financial Services & Insurance (BFSI)、Healthcare & Life Sciences、Retail & E-commerceといった分野で強く、これらの分野ではデジタルイノベーションが顧客エンゲージメント、業務効率、および規制遵守に直接影響を与えています。ローコード開発プラットフォーム市場の出現もこのセグメントに影響を与えており、より高速なプロトタイピングと開発を可能にしていますが、複雑なエンタープライズアプリケーションには依然として広範なカスタムコーディングと専門知識が必要です。この継続的な進化とニーズの多様化は、アプリケーション開発・保守サービス市場における開発サービスの永続的な優位性と持続的な成長を保証しています。

アプリケーション開発・保守サービス市場は、いくつかの強力なドライバーによって推進されると同時に、認識可能な制約にも対応しています。主要なドライバーは、普遍的なデジタル変革サービス市場の必要性です。世界中の企業は、顧客体験の向上、業務の合理化、および製品の革新を目指して、デジタルオペレーティングモデルへの根本的な転換を遂げています。この戦略的ピボットは、新しいアプリケーションの継続的な開発とレガシーシステムのモダナイゼーションを必要とします。たとえば、最近の業界レポートによると、デジタル変革への世界的な支出は2026年までに3.4兆米ドルを超えると予測されており、そのかなりの部分がAD&Mサービスへの需要に直接反映されています。

もう一つの重要なドライバーは、クラウドコンピューティング市場モデルの広範な採用です。組織は、スケーラビリティ、柔軟性、およびコスト効率を達成するために、ITインフラストラクチャとアプリケーションをパブリック、プライベート、およびハイブリッドクラウド環境に移行しています。この移行には、広範なアプリケーションのリファクタリング、リプラットフォーム、および多くの場合、完全な再アーキテクチャリング、それに続くクラウド向けの継続的な保守と最適化が必要です。クラウドネイティブ開発への移行は、マイクロサービスアーキテクチャやサーバーレスコンピューティングを含む、専門的なAD&Mスキルへの需要をさらに高めます。主要なクラウドプロバイダーのデータは、クラウドインフラストラクチャ支出の年間成長率が常に20%を超えていることを示しており、この需要を裏付けています。

ソフトウェアエコシステムの複雑化と高度化もドライバーとして機能します。ビジネスがAI、機械学習、IoTなどの高度なテクノロジーを統合するにつれて、基盤となるアプリケーションはより複雑になり、専門的な開発スキルと厳格な継続的な保守が必要になります。特に、消費者と従業員がさまざまなタスクにモバイルデバイスにますます依存しているため、モバイルアプリケーション開発市場に対する応答性が高く直感的なインターフェースの需要は非常に強いです。これにより、競争力を維持し、安全性を確保するためには、継続的な開発とアップデートが必要です。

逆に、市場は重大な制約に直面しています。重要な制約は、熟練した人材の持続的な不足です。特にクラウドエンジニアリング、AI/ML、サイバーセキュリティ、DevOpsなどの分野における技術進化の急速なペースは、人材ギャップを生み出しています。企業は必要な専門知識を持つ専門家を見つけ、維持するのに苦労しており、人件費の増加とプロジェクトの遅延につながっています。この不足は、組織が外部のAD&Mサービスプロバイダーを活用することを余儀なくさせており、これは市場に利益をもたらす一方で、グローバルな人材プールに内在する制約により、そのスケーラビリティを制限しています。

もう一つの制約は、サイバーセキュリティリスクとコンプライアンスの課題です。アプリケーションがますます相互接続され、データ集約的になるにつれて、攻撃対象領域が拡大し、サイバー脅威に対する脆弱性が高まります。進化する脅威に対して安全なアプリケーションを開発し、その完全性を維持することは、費用がかかり複雑な作業であり、コンプライアンス違反は深刻な罰金につながる可能性があります。GDPRやCCPAのような厳格なデータプライバシー規制は、アプリケーション開発と保守をさらに複雑にし、コンプライアンスフレームワークと安全なコーディングプラクティスへの多大な投資を必要とし、プロジェクトの期間と予算を増加させる可能性があります。

アプリケーション開発・保守サービス市場は、確立されたグローバルITサービスプロバイダー、専門的なデジタルコンサルティングファーム、および急速に進化するニッチプレイヤーが混在する、非常に競争的で断片化された景観によって特徴づけられます。これらの企業は、地理的なプレゼンス、技術的専門知識、および戦略的パートナーシップの組み合わせを活用して、市場シェアを確保しています。

アプリケーション開発・保守サービス市場における最近の動向は、自動化、クラウドネイティブアーキテクチャ、および強化されたセキュリティ統合への継続的な進化を強調しています。

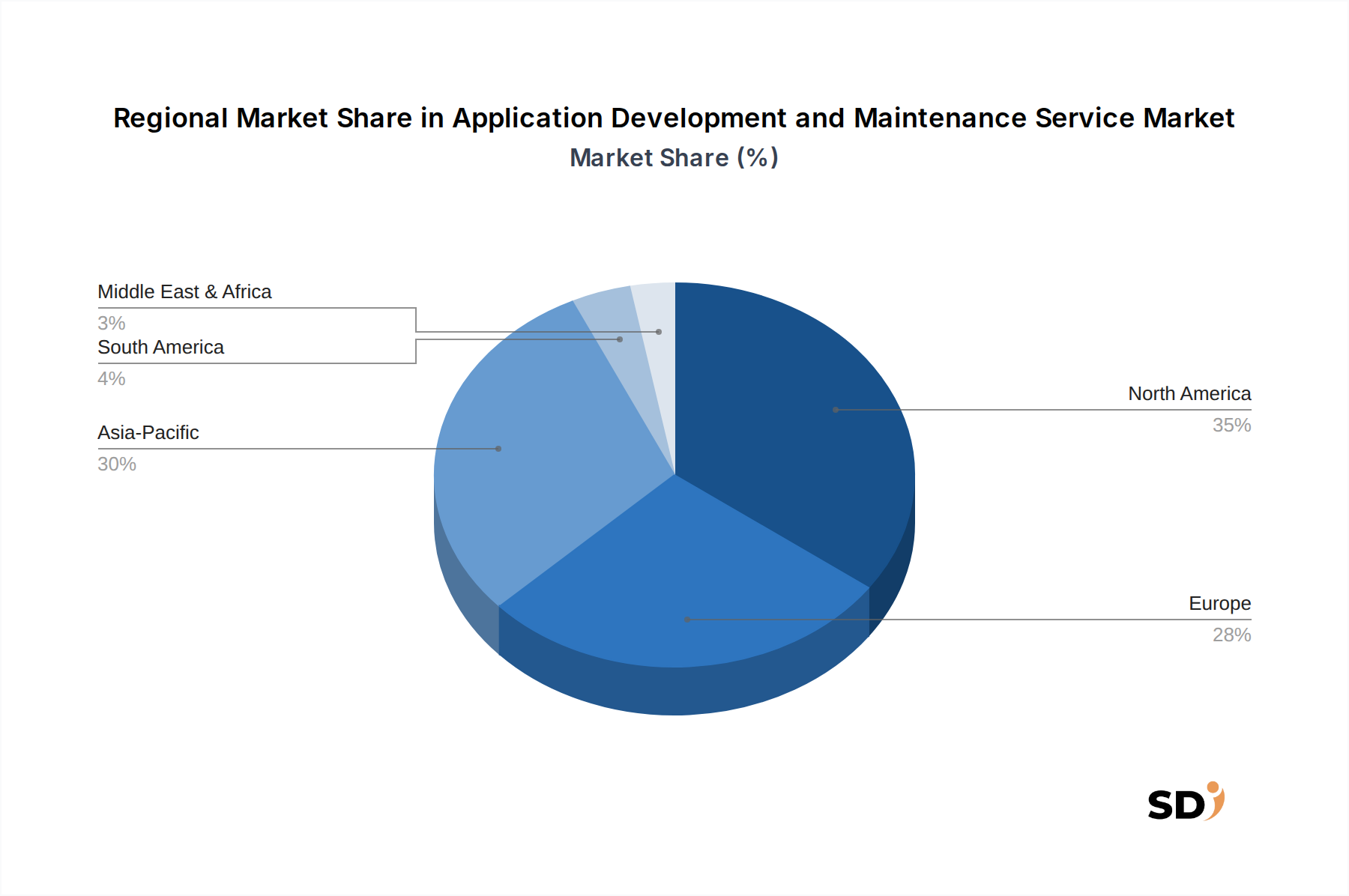

アプリケーション開発・保守サービス市場は、デジタル成熟度、規制環境、および経済成長軌道の異なるレベルの影響を受ける、明確な地域ダイナミクスを示しています。主要地域 — 北米、ヨーロッパ、アジア太平洋、および中東・アフリカ — を分析すると、多様な需要プロファイルが明らかになります。

北米は、先進的な技術インフラストラクチャ、最先端技術の高い採用率、およびBFSI、IT・通信、ヘルスケア・ライフサイエンスなどのセクターにおける大企業の存在により、収益シェアで最大の市場であり続けています。この地域の需要は、継続的なイノベーション、広範なレガシーシステムモダナイゼーションの取り組み、およびクラウド採用とAI統合への強い注力によって推進されています。成熟していますが、ハイパーパーソナライゼーション、データセキュリティ、およびコンプライアンス主導のアプリケーションアップデートへの投資により、北米は着実な成長を示し続けています。エンタープライズソフトウェア市場の企業が特に活発です。

ヨーロッパは、アプリケーション開発・保守サービス市場で2番目に大きなシェアを占めています。この地域は、厳格なデータプライバシー規制(GDPRなど)によって特徴づけられており、継続的なアプリケーション調整と保守が必要であり、安定した需要を牽引しています。特にドイツ、英国、フランスにおけるデジタル変革イニシアチブは、クラウドネイティブ開発とアプリケーションモダナイゼーションの成長を促進しています。ヨーロッパは、製造業におけるインダストリー4.0や持続可能なエネルギー管理などの業界固有のデジタルソリューションに焦点を当てており、これも大きく貢献しています。市場は、すでに確立されたデジタルインフラストラクチャのため、アジア太平洋よりもやや遅いペースではあるものの、成長しています。

アジア太平洋は、アプリケーション開発・保守サービス市場で最も急速に成長している地域として特定されています。中国、インド、日本、韓国などの国々、および急速に拡大するASEAN経済は、前例のないデジタル採用を経験しています。この成長は、増加する中間層、インターネット普及率の向上、大規模な政府主導のデジタル化イニシアチブ、および強力なスタートアップエコシステムによって推進されています。この地域はITアウトソーシングとオフショア開発の主要なハブとして機能し、熟練した専門家の豊富なプールと競争力のある価格設定から利益を得ています。Eコマース、FinTech、および通信などの業界は、AD&Mサービスの主要な消費者であり、高いCAGRにつながっています。

中東・アフリカ(MEA)は、高い成長の可能性を持つ、新興だが急速に進化している市場を代表しています。特にGCC諸国における石油経済からの脱却を目指す政府主導の多様化努力は、スマートシティ、デジタル政府サービス、および高度なITインフラストラクチャへの多大な投資を推進しています。これにより、新しいアプリケーション開発と継続的な保守に対する substantial な需要が生まれています。現在の市場シェアは他の地域と比較して小さいですが、デジタルリテラシーの向上、テクノロジーへの直接投資、およびエネルギー・ユーティリティを含むさまざまなセクターでのクラウドサービスの採用により、MEAは力強い成長を遂げると予想されています。

アプリケーション開発・保守サービス市場は、主要なグローバル地域全体で、複雑で継続的に進化する規制および政策環境の中で運営されています。これらのフレームワークは、アプリケーションがどのように設計、開発、保護、および保守されるかに大きく影響を与え、サービスプロバイダーとクライアント組織の両方に影響を与えます。変化の主要な推進要因は、データプライバシーおよび保護規制です。ヨーロッパの一般データ保護規則(GDPR)は、プライバシー・バイ・デザイン原則、安全なデータ処理、および透明な同意メカニズムを備えたアプリケーションの設計を要求する、データ保護およびプライバシーに関する高いグローバル基準を設定しています。同様に、米国におけるカリフォルニア消費者プライバシー法(CCPA)やその他の州レベルのプライバシー法、およびブラジル(LGPD)やインド(DPDP法)で新たに制定された規制は、個人データに対する厳格な管理を義務付けており、アプリケーションアーキテクチャ、データストレージ、およびインシデント対応プロトコルに直接影響を与えます。コンプライアンス違反は深刻な罰金につながる可能性があり、AD&Mプロバイダーに堅牢なコンプライアンス検証をサービス提供に統合することを義務付けています。

業界固有の規制も重要な役割を果たしています。たとえば、ヘルスケアIT市場では、米国の医療保険の相互運用性と説明責任に関する法律(HIPAA)は、機密性の高い患者の健康情報を保護するための厳格な基準を課しており、ヘルスケアアプリケーションにおける専門的なセキュリティ機能と監査証跡を必要とします。BFSI ITサービス市場の場合、Sarbanes-Oxley Act(SOX)、Payment Card Industry Data Security Standard(PCI DSS)、およびさまざまな銀行秘密法などの規制は、高いレベルのデータ整合性、トランザクションセキュリティ、および徹底的な監査機能を備えたアプリケーションを必要とします。これらのセクター固有の義務は、しばしばAD&Mサービスプロバイダーからの専門知識と認定を必要とします。

データおよび業界固有のルールを超えて、より広範なサイバーセキュリティ標準と政府の政策も市場を形成しています。米国国立標準技術研究所(NIST)のフレームワーク、情報セキュリティ管理のための国際標準であるISO 27001、およびEUのNIS2などの地域サイバーセキュリティ指令は、ますますアプリケーションセキュリティ要件を規定しています。政府はまた、オープンソースソフトウェアの採用と相互運用性を推進しており、これは技術選択と開発方法論に影響を与えます。最近の政策シフトは、デジタル政府サービスと重要インフラストラクチャ保護の加速に焦点を当てることが多く、高度に安全で準拠したアプリケーション開発と保守への需要を高め、クロスボーダーアプリケーションの開発および保守コストを増加させる可能性があります。これらの規制が市場に与える影響は、セキュリティ、コンプライアンス、およびプライバシー強化機能への継続的な重点であり、これらの分野における専門知識への需要を牽引し、特にクロスボーダーアプリケーションの開発および保守コストを増加させる可能性があります。

従来の製造セクターとは異なり、アプリケーション開発・保守サービス市場の「サプライチェーン」は、主に知的およびインフラストラクチャであり、「原材料」は人的資本、専門的なソフトウェアツール、およびデジタルインフラストラクチャです。これらのダイナミクスを理解することは、調達リスクとコストの変動性を評価するために不可欠です。最も重要な「原材料」は、熟練した人材です。これには、最新のプログラミング言語、クラウドプラットフォーム、データ分析、およびアジャイル開発手法に精通したソフトウェアエンジニア、アーキテクト、品質保証スペシャリスト、プロジェクトマネージャー、およびサイバーセキュリティ専門家が含まれます。ここでの上流の依存関係は、グローバルな教育システム、技術トレーニングプログラム、およびサービスプロバイダーのタレントリテンション戦略です。特にAI/ML、クラウドエンジニアリング、サイバーセキュリティの分野における専門IT人材の現在のグローバル不足は、深刻な調達リスクをもたらし、給与の上昇圧力とプロジェクトコストの増加につながっています。この人材不足は、AD&Mプロジェクトの能力とデリバリー期間に直接影響を与えます。

もう一つの主要なインプットは、専門的なソフトウェアツールとプラットフォームです。これには、統合開発環境(IDE)、プロジェクト管理ソフトウェア、CI/CD(継続的インテグレーション/継続的デリバリー)パイプライン、テスト自動化ツール、コードリポジトリ、およびコラボレーションプラットフォームが含まれます。プロバイダーは、独自のソリューションとオープンソースソリューションの組み合わせをしばしば活用します。独自ソフトウェアライセンスの価格変動は、運用コストに影響を与える可能性があり、特定のベンダーエコシステムへの依存は、ベンダーロックインのリスクを生み出す可能性があります。しかし、DevOpsソリューション市場の成熟度の上昇とオープンソースツールの採用増加は、より柔軟でコスト効率の高い代替手段を提供することで、これらのリスクの一部を軽減するのに役立ちます。

AWS、Azure、Google Cloudなどのハイパースケーラーによって提供されるクラウドインフラストラクチャ(コンピューティング、ストレージ、ネットワーク)は、基本的な依存関係を構成します。これらのクラウドプロバイダーの安定性、パフォーマンス、および価格モデルは、アプリケーション開発およびデプロイメント環境のコストとスケーラビリティに直接影響を与えます。クラウドサービス価格は、基本的なサービスについては歴史的に下落傾向にありますが、専門サービスやエグレス料金は、複雑さとコストの変動性を導入する可能性があります。地政学的なイベントやクラウドプロバイダーでの大規模な障害は、AD&Mプロセスを中断し、プロジェクトの期間とクライアントの運用に影響を与える可能性があります。

調達リスクは、オフショアおよびニアショアデリバリーモデルに影響を与える地政学的な考慮事項にまで及びます。為替レートの変動、政治的不安定性、および貿易政策の変更は、グローバルサービスデリバリーセンターのコスト効率と運用継続性に影響を与える可能性があります。たとえば、保護主義政策の上昇は、国境を越えた人材調達をより困難にする可能性があります。さらに、技術変化の急速なペースは、サービスプロバイダーが競争力を維持するために、継続的に従業員のスキルアップとツールチェーンのアップグレードに投資する必要があることを意味します。ローコード開発プラットフォーム市場は、より高速な開発の可能性を提供しますが、新しいスキルセットと統合戦略も必要とする、進化するインプットを表しています。最終的に、AD&Mサービスのサプライチェーンは、人材の利用可能性、技術の進化、およびインフラストラクチャコストの絶え間ない相互作用を特徴とするダイナミックであり、これらすべてが市場全体の価格設定とサービスデリバリー能力に影響を与えます。

日本のアプリケーション開発・保守(AD&M)サービス市場は、先進的な技術インフラ、高水準のIT投資、そしてデジタルトランスフォーメーション(DX)の推進という特徴を持つ、アジア太平洋地域で最も成熟した市場の一つです。市場規模は、IT支出の継続的な増加と、レガシーシステムのモダナイゼーション、クラウドネイティブ開発、およびAI/ML統合への需要によって、着実に成長しています。概算では、日本のAD&M市場は、2023年時点で約4兆円規模と推定され、今後数年間で約5〜7%のCAGRで成長すると予測されています。これは、日本の製造業、金融サービス、ヘルスケア、および小売業界におけるDXの継続的な加速に起因しています。

日本国内では、NTTデータ、富士通、NEC、日立製作所といった大手ITサービス企業が、AD&Mサービスにおいて強力なプレゼンスを誇っています。これらの企業は、長年にわたる国内顧客との関係、地域特有のビジネス慣習への深い理解、および広範な技術的専門知識を活かしています。また、アクセンチュア、IBM、TCS、Infosysなどのグローバル企業も、日本法人を通じて積極的に事業を展開しており、最新のデジタル技術やグローバルなベストプラクティスを日本市場に提供しています。これらの企業は、日本市場に根差したローカライズされたサービス提供能力と、グローバルなリソースを組み合わせることで、競争優位性を確立しています。

日本市場におけるAD&Mサービスには、主にJIS(日本産業規格)、そして特定の製品カテゴリーによっては、電気用品安全法(PSEマーク)や食品衛生法などの規制や標準が適用されます。特に、個人情報保護法(PIPL)の改正により、データプライバシーとセキュリティに関する要件が強化されており、アプリケーション開発および保守プロセス全体でこれらの法令遵守が不可欠となっています。サイバーセキュリティに関するガイドラインも進化しており、NISTフレームワークなどが参照されることもあります。これらの規制は、開発ライフサイクルの初期段階からセキュリティとプライバシーを考慮した設計(Privacy by Design/Security by Design)を義務付け、AD&Mプロバイダーに高度な専門知識を要求します。

日本の流通チャネルは、大手SIer(システムインテグレーター)が中心となる一方、近年ではクラウドベンダー主導の直販チャネルや、ITコンサルティングファームを通じた販売も増加しています。消費者の行動パターンとしては、品質、信頼性、および長期的なサポートを重視する傾向があります。また、企業文化として、サプライヤーとの長期的なパートナーシップを重視する傾向があるため、単なるサービス提供に留まらず、顧客のビジネス変革を支援するコンサルティング能力が求められます。UI/UXの重要性も増しており、使いやすさと洗練されたデザインが、アプリケーションの採用率に影響を与えます。

市場規模や成長率に関する具体的な数値は、報告書によって若干の変動が見られますが、上述したように、市場は堅調な成長を続けると予測されています。例えば、DX関連投資の増加や、経済産業省が推進する「データ基盤整備」などの政策は、AD&Mサービスへの需要をさらに刺激すると考えられます。これらの要因が複合的に作用し、日本のAD&M市場は、高品質なサービスと技術革新を求める企業にとって、引き続き魅力的な機会を提供しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社のプライマリリサーチ戦略は堅牢であり、市場推定の礎を形成し、データ収集全体の約75%を占めています。これには、バリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれ、一次情報を収集し、二次的な調査結果を検証し、新たなトレンドを発見します。構造化されたインタビュー、詳細なディスカッション、専門家パネルを組み合わせて使用します。

インタビューされた主要な関係者は以下のとおりです。

当社の調査は、アプリケーション開発および保守サービスのエコシステムにとって重要な、さまざまな企業タイプに及び、供給側と需要側の両方から市場のダイナミクスを包括的に理解することを保証します。これらには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高技術責任者(CTO) | 30% |

| アプリケーション開発担当VP | 25% |

| エンタープライズアーキテクチャ担当ディレクター | 25% |

| IT調達担当部長 | 20% |

| Company Type | Representation (%) |

|---|---|

| グローバルITコンサルティング&サービス企業 | 30% |

| クラウドネイティブ開発&DevOpsスペシャリスト | 25% |

| レガシーモダナイゼーション&リプラットフォームプロバイダー | 20% |

| エンタープライズアプリケーション統合(EAI)スペシャリスト | 15% |

| マネージドアプリケーションサポート&オペレーションベンダー | 10% |

セカンダリリサーチはデータ収集の約25%を占め、基礎的な市場データ、業界トレンド、競合インテリジェンスを提供します。このフェーズでは、信頼できる権威ある情報源からの広範なデータマイニングが含まれます。

当社のセカンダリリサーチは以下を活用します。

.govウェブサイトからの公式統計、経済調査、技術政策文書。.orgエンティティ(非営利団体、学術機関、世界銀行やIMFなどの国際機関を含む)からの出版物(マクロ経済の文脈と特定のセクターの洞察を提供)。当社は、複数の情報源からの情報を綿密に照合して、正確性を確保し、バイアスを軽減し、分析のための強力なベースラインを確立します。すべてのレポートは購入日まで更新され、最新の市場インテリジェンスを保証します。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、さらに多層的なデータトライアンギュレーションによって強化され、堅牢で信頼性の高い推定を保証します。

ボトムアップアプローチ:この方法では、市場をその詳細なコンポーネントにセグメント化し、これらの小さな推定値を集計して全体的な市場規模を導き出します。「アプリケーション開発および保守サービス」の場合、考慮される主要な変数は次のとおりです。

トップダウンアプローチ:マクロ経済指標と全体的な業界成長トレンドから始めて、総利用可能市場を推定します。これは、過去の市場シェアデータ、業界レポート、専門家の洞察を使用して、特定のセグメント(サービスタイプ、アプリケーションタイプ、デプロイメントモデル、エンドユーザー産業、地理)に分解されます。

多層データトライアンギュレーション:この重要なステップでは、トップダウンアプローチとボトムアップアプローチの両方から導き出された推定値を、プライマリリサーチの結果、競合他社の分析、マクロ経済予測と照合して検証します。この反復プロセスは、市場数値を微調整するのに役立ち、最終的な推定値に対する高い信頼性を保証します。

データ整合性への当社のコミットメントは最優先事項です。85-90%の推定データ精度レベルを保証します。これは、以下を含む厳格な品質管理プロセスを通じて達成されます。

主要なエンドユース産業には、銀行、金融サービス&保険(BFSI)、ヘルスケア&ライフサイエンス、小売&Eコマース、IT&通信が含まれます。これらのセクターは、業務効率と顧客エンゲージメントのために、Web、モバイル、デスクトップアプリケーションへの投資を継続しています。モダナイゼーションサービスは、これらの進化するドメインで特に重要です。

ESG要因は、持続可能なアプリケーション設計、エネルギー効率の高いコーディングプラクティス、よりグリーンなクラウドインフラストラクチャの需要を牽引します。IBMやAccentureのような主要プロバイダーは、リソース消費の最適化と倫理的なAIフレームワークの統合に注力しています。この重視は、責任あるテクノロジー開発を促進し、環境フットプリントを削減します。

パンデミックはデジタル変革イニシアチブとリモートワークモデルを加速させ、クラウドベースおよびモバイルアプリケーションの需要を増加させました。これにより、モダナイゼーション、インテグレーション、サポートサービスの成長が促進されました。企業は、スケーラブルで回復力のあるデジタルプラットフォームを優先し、これらの重要なIT機能に予算をシフトしています。

グローバルなアウトソーシングモデルは、主要なサービス輸出国としてインドのような国々との間で、かなりの輸出入フローを牽引しています。TCSやInfosysのような企業は、コスト効率と専門的な人材プールを活用して、世界中のお客様にサービスを提供しています。開発、保守、テスト&QAサービスの国境を越えた提供は、市場の基盤となっています。

GDPR、HIPAA、PCI DSSのような規制は、厳格なデータプライバシー、セキュリティ、コンプライアンス基準を義務付けることにより、アプリケーション開発に大きな影響を与えます。これにより、データ処理、セキュアコーディング、定期的なセキュリティ監査のための専門サービスが必要になります。プロバイダーは、特にBFSIおよびヘルスケア分野において、アプリケーションが地域固有の法的フレームワークを遵守することを保証する必要があります。

主な成長ドライバーは、継続的なデジタル変革、ハイブリッドおよびマルチクラウド環境全体でのクラウド導入の広がり、レガシーシステムモダナイゼーションの必要性です。この市場は、2025年までに2,124億ドルに達し、アジャイルで効率的、かつスケーラブルなITソリューションを求める企業に後押しされ、9.9%のCAGRで成長すると予測されています。